江苏省国家税务局关于镇江奇美塑料有限公司追加投资项目享受企业

国家税务总局关于发布已失效或废止的税收规范性文件目录的通知(第二批)

国家税务总局关于发布已失效或废止的税收规范性文件目录(第二批)的通知国税发〔2008〕8号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:根据《国务院办公厅关于开展行政法规规章清理工作的通知》(国办发〔2007〕12号)精神,税务总局对2005年1月1日至2006年12月31日发布的税收规范性文件及前期清理工作中尚未得到清理的税收规范性文件进行了全面清理,现将有关清理结果通知如下:一、全文已失效或废止的税收规范性文件33件1.《国家税务总局关于连云港中复连众复合材料集团有限公司出口退税有关问题的批复》(国税函〔2005〕52号)2.《国家税务总局关于深圳市瑞沐化工实业有限公司出口溴甲烷有关退税问题的批复》(国税函〔2005〕843号)3.《国家税务总局关于小规模纳税人外商投资企业采购国产设备退税问题的批复》(国税函〔2005〕1092号)4.《国家税务总局关于亚化科技(中山)包装工具有限公司出口退税问题的批复》(国税函〔2005〕1151号)5.《国家税务总局关于含金产品出口退税有关问题的通知》(国税函〔2006〕481号)6.《国家税务总局关于出口合同备案有关问题的通知》(国税函〔2006〕847号)7.《国家税务总局关于特殊政策退税截至日期问题的批复》(国税函〔2004〕1430号)8.《国家税务总局关于做好2004年度出口货物退(免)税清算工作的通知》(国税函〔2004〕1378号)9.《国家税务总局关于调整2005年免税“加工出口专用钢材”计划的通知》(国税函〔2005〕554号)10.《国家税务总局关于第二次调整2005年加工出口专用钢材免税计划的通知》(国税函〔2005〕856号)11.《国家税务总局关于下达2006年第一季度免税出口卷烟计划的通知》(国税函〔2005〕1217号)12.《国家税务总局关于下达2006年第二季度免税出口卷烟计划的通知》(国税函〔2006〕464号)13.《国家税务总局关于华北电网有限公司电力产品供电环节增值税预征率问题的通知》(国税函〔2005〕61号)14.《国家税务总局关于核定部分车辆最低计税价格的通知》(国税函〔2004〕1327号)15.《国家税务总局关于车辆购置税税收政策及征收管理有关问题的补充通知》(国税发〔2005〕47号)16.《国家税务总局关于完税证明遗失刊登遗失证明有关问题的补充通知》(国税函〔2005〕429号)17.《国家税务总局关于设有固定装置的非运输车辆免征车辆购置税的通知》(国税函〔2005〕672号)18.《国家税务总局关于加强机动车辆税收管理有关问题的补充通知》(国税函〔2005〕731号)19.《国家税务总局关于印发过渡期车辆购置税业务操作说明的通知》(国税函〔2006〕300号)20.《国家税务总局关于“皮卡”改装的“旅行车”征收消费税问题的批复》(国税函〔2005〕217号)21.《国家税务总局关于核发2005年石脑油、溶剂油和调整2004年石脑油、溶剂油生产供应计划的通知》(国税发〔2005〕94号)22.《国家税务总局关于美宝莲恒莹全天候粉底液等产品征收消费税问题的批复》(国税函〔2005〕1231号)23.《国家税务总局关于核发2006年一季度石脑油溶剂油数量和调整2005年石脑油溶剂油生产供应计划的通知》(国税函〔2006〕868号)24.《国家税务总局财政部民政部中国残疾人联合会关于调整完善现行福利企业税收优惠政策试点实施办法的通知》(国税发〔2006〕112号)25.《国家税务总局关于林业科技重奖和贡献奖获奖收入免征个人所得税的通知》(国税函〔2004〕1389号)26.《国家税务总局关于个人所得税纳税人纳税申报有关事项的通知》(国税发〔2005〕207号)27.国家税务总局关于进一步加强车船使用税征管工作的通知(国税发〔2005〕35号)28.《国家税务总局关于印制2001年车船使用税标志有关事项的通知》(国税函〔2000〕658号)29.《国家税务总局关于机动车辆丢失后准予办理车船使用税退税的批复》(国税函〔2004〕1394号)30.《国家税务总局关于外国驻华使、领馆人员征免车船使用牌照税的有关规定继续有效的通知》(国税发〔1994〕28号)31.《国家税务总局关于供热企业缴纳房产税和城镇土地使用税问题的批复》(国税函〔2005〕60号)32.《国家税务总局关于印发〈税务违法案件举报奖励办法〉的通知》(国税发〔1998〕211号)33.《国家税务总局关于做好2005年整顿和规范税收秩序工作的通知》(国税函〔2005〕419号)二、部分已失效或废止的税收规范性文件3件1.《国家税务总局铁道部关于规范铁路客运餐车发票使用管理的通知》(国税发〔2005〕198号)第四条。

江苏省初级形态的塑料及合成树脂制造行业企业排名统计报告

江苏中元实业有限公司

初级塑料

2001

250

54

无锡宏得利实业有限公司

树脂制造

2003

250

55

江苏三角洲塑化有限公司

生产、加工、销售塑料制品、电线电缆

1983

250

56

苏州霓佳斯工业制品有限公司

PTFE产品制造

2002

241

57

江苏宝源电缆料有限公司

塑料品制造

1987

240

58

江苏昆宝集团有限责任公司

合成树脂涂料

1993

6012

3

中国石化仪征化纤股份有限公司(本部)

初级塑料

1994

5907

4

江苏三木集团有限公司

化工原料产品制造

1992

4592

5

江苏琼花集团有限公司

初级形态塑料及合成树脂制造

1984

2160

6

常州天马集团有限公司

玻璃纤维制造

1980

1468

7

江苏金浦北方氯碱化工有限公司

聚氯乙烯树脂生产

2002

204

69

道康宁(张家港)有机硅有限公司

生产有机硅胶粘剂

2004

201

70

苏州工业园区和昌电器有限公司

生产改性塑料

1996

201

71

江苏富菱化工有限公司

不饱和聚脂生产

2001

201

72

泰州市茂尧聚氨酯塑料制品厂

生产聚氨酯多元醇

1981

200

73

常州华日新材有限公司

制造不饱和聚酯树脂

1995

196

41

华润包装材料有限公司

镇江市人民政府关于印发镇江市政府投资项目管理办法(试行)的通知-镇政发〔2015〕4号

镇江市人民政府关于印发镇江市政府投资项目管理办法(试行)的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 镇江市人民政府关于印发镇江市政府投资项目管理办法(试行)的通知镇政发〔2015〕4号各辖市、区人民政府,镇江新区、“三山”景区管委会,市各委办局,各直属单位、企事业单位:《镇江市政府投资项目管理办法(试行)》已经市政府同意,现印发给你们,请认真贯彻执行。

镇江市人民政府2015年1月11日镇江市政府投资项目管理办法(试行)第一章总则第一条为规范政府投资管理,防范政府债务风险,提高政府投资效益,根据国务院《关于投资体制改革的决定》,结合本市实际,制定本办法。

第二条本办法所称政府投资项目是指市级财政直接投资或部分使用下列资金进行的固定资产投资项目:财政预算安排的建设资金;政府地方债、利用国债以及需财政资金归还的融入资金;采用PPP、BOT、TOT方式筹集的资金;国际金融组织和外国政府贷款、赠款;国有资本经营预算收缴收入;土地使用权出让金;法律、法规规定的其他政府性资金。

国家、省级补助资金按照相关管理规定执行。

第三条政府投资项目包括新建、扩建、改建、维护改造、装饰等各类基本建设项目。

第四条政府投资主要用于市场不能有效配置资源的经济和社会领域,包括公共基础设施和社会事业、保护和改善生态环境、促进城乡统筹发展以及推进产业结构调整优化和科技进步等。

第五条建立由市政府分管副市长召集,发改、财政、国资、住建、审计、监察、规划、国土、环保、金融办等部门组成的政府投资项目管理联席会议(以下简称“联席会议”)制度,负责研究、协调政府投资项目管理的重大事项。

联席会议日常工作由发改部门负责。

国家税务总局关于外商投资企业从事“来料加工”、“进料加工”及生产销售国际中标产品税收问题的通知

国家税务总局关于外商投资企业从事“来料加工”、“进料加工”及生产销售国际中标产品税收问题的通知文章属性•【制定机关】国家税务总局•【公布日期】1994.11.07•【文号】国税发[1994]239号•【施行日期】1994.11.07•【效力等级】部门规范性文件•【时效性】失效•【主题分类】其他税种正文*注:本篇法规已被《国家税务总局关于发布已失效或废止的税收规范性文件目录的通知》(发布日期:2006年4月30日实施日期:2006年4月30日)废止国家税务总局关于外商投资企业从事“来料加工”、“进料加工”及生产销售国际中标产品税收问题的通知(1994年11月7日国税发[1994]239号)各省、自治区、直辖市国家税务局,各计划单列市国家税务局,海洋石油税务管理局各分局:关于外商投资企业从事“来料加工”、“进料加工”及生产销售中标产品的税收问题,经研究,现通知如下:一、外商投资企业以来料加工、进料加工贸易方式进口的货物,免征进口环节的增值税、消费税。

加工货物出口后,免征加工或委托加工货物及工缴费的增值税、消费税。

二、外商投资企业用进口料件加工成品后不直接出口,而是转让给另一承接进料加工的外商投资企业进行再加工、装配后出口的,可按国税发[1992]146号《关于外商投资企业生产的产品再加工、装配出口征免工商统一税的通知》的精神办理,免征生产环节的增值税,消费税。

三、利用国际金融组织或国外政府贷款采取国际招标方式由外商投资企业中标生产销售的机电产品、建筑材料,凡能够准确提供下列证明及资料的,免征生产环节的增值税、消费税。

对加工生产上述中标产品所需的进口料件,免征进口环节的增值税、消费税。

(一)由中国招标公司或其他国内招标组织签发中标证明(正本);(二)中标人与中国招标公司或其他招标组织签订的供货合同;(三)中标人按照标书规定及供货合同向用户发货所提供的发货单;(四)分包中标项目的企业除提供上述单证资料外,还须提供与中标人签署的分包合同(协议)。

世界500强在镇江市投资的企业

世界500强在镇江市投资的企业世界500强在镇江市投资的企业1、美国国际电话电报公司,与接插件总厂合资,镇江泰凯隆电器有限公司(总投资2000万美元)2、日本三菱商事株式会社,与镇江麻油厂合资,镇江日清调味品有限公司(总投资200万美元)(已转股)3、法国罗克韦尔公司,与通用器材厂合资,镇江美驰汽车系统有限公司(总投资1000万美元)4、日本日商岩井株式会社,在丹徒开发区内投资,镇江中海马日石油气有限公司(总投资1130万美元)(已转股)5、日本住友商事株式会社,与丹徒龙山集团合资,镇江龙山服饰有限公司(总投资150万美元)6、日本东绵株式会社,与丹徒商贸公司合资,江苏龙山青和农贸有限公司(总投资285万美元)(已转股)7、法国道达尔公司,与大港开发区合资,江苏道达尔润滑油有限公司(总投资600万美元)8、日本三菱化学株式会社,在大港开发区内的奇美化工有限公司内有股份(总投资2950万美元)9、日立造船株式会社,在镇江投资,合资成立镇江正茂日立造船机械有限公司(总投资192万美元)10、意大利菲亚特公司,在镇江丁卯开发区投资,成立华东泰克西铸造有限公司(总投资8088万美元)11、美国泰克电子有限公司,在扬中投资镇江泰克电子有限公司(总投资119万美元)(已搬到上海)12、美国罗门哈斯公司,在句容投资,合资成立凯美哈斯(江苏)化工有限公司(总投资288万美元)日本凯美科瑞亚株式会社,在句容投资,凯美科瑞亚(江苏)化工有限公司(总投资861万美元)13、马来西亚国家石油公司,在丹徒投资设立普特纳斯东海液化石油气有限公司(总投资1450万美元)14、韩国现代重工业株式会社,在扬中市与江苏南自通华电气集团有限公司合资,江苏现代南自电气有限公司(总投资6000万美元)15、西门子(西门子中国有限公司),在扬中与镇江市电气设备厂合资,镇江西门子母线有限公司(总投资2000万美元)16、罗地亚投资有限公司,在新区投资,罗地亚(镇江)化工有限公司、罗地亚(镇江)化学有限公司,投资总额5300万美元。

镇江市人民政府办公室关于促进企业技术改造的实施意见-镇政办发〔2015〕13号

镇江市人民政府办公室关于促进企业技术改造的实施意见正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 镇江市人民政府办公室关于促进企业技术改造的实施意见镇政办发〔2015〕13号各辖市、区人民政府,镇江新区、“三山”景区管委会,市各委办局,各直属单位、企事业单位:为大力引导和支持企业采用新技术、新工艺、新设备、新材料进行改造提升,推动工业经济转型升级,加快内涵式发展,现就促进全市工业企业技术改造提出如下实施意见。

一、总体要求坚持以工业转型升级为主攻方向,以传统产业改造提升为重点领域,以两化深度融合为重要支撑,集中资源、要素、政策和服务,推动企业大规模实施技术改造,提高装备工艺水平,促进产品升级换代,加速科技成果产业化,实现绿色智能制造,提升市场核心竞争力,为全市工业经济持续健康发展提供坚强动力。

2015—2017年,每年滚动实施100个以上投资规模亿元以上重点技改“百新”项目,工业技术改造投入年均增长25%以上。

力争到2017年,工业技术改造投资占工业投资的比重达到60%以上;工业技术改造投入产出比达到1:2.5以上;全市技术创新、技术装备、智能制造、绿色低碳、两化融合水平明显提高。

二、实施重点坚持以企业为主体、市场为导向、创新为动力,以推进制造业“高端化、规模化、智能化、集聚化、低碳化、服务化”为发展方向,引导推动企业实施技术改造。

1.推进装备提升型技术改造。

瞄准国内外前沿技术,加快更新工艺和设备,实施专业制造系统、智能制造设备以及大型成套技术装备的升级改造工程,鼓励新技术、新产品首购首用,开展高端装备首台(套)试验示范,推进装备制造技术水平提升。

镇江市人民政府关于印发《镇江市固定资产投资项目碳排放影响评估暂行办法》的通知

镇江市人民政府关于印发《镇江市固定资产投资项目碳排放影响评估暂行办法》的通知文章属性•【制定机关】镇江市人民政府•【公布日期】2014.02.15•【字号】镇政发[2014]8号•【施行日期】2014.02.15•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】环境保护综合规定正文镇江市人民政府关于印发《镇江市固定资产投资项目碳排放影响评估暂行办法》的通知(镇政发〔2014〕8号)各辖市、区人民政府,镇江新区、“三山”景区管委会,市各委办局,各直属单位:《镇江市固定资产投资项目碳排放影响评估暂行办法》已经市政府同意,现印发给你们,请认真贯彻执行。

镇江市人民政府2014年2月15日镇江市固定资产投资项目碳排放影响评估暂行办法第一条目的为推进镇江低碳城市建设,促进产业转型升级、特色发展,从源头上控制高能耗、高污染、高碳排放项目,有效控制我市温室气体排放总量,加快实现碳排放峰值目标,制定本暂行办法。

第二条涵义本办法中所指的固定资产投资项目碳排放影响评估(以下简称“碳评估”),是指从资源利用、经济贡献、环境效益和社会效益四方面建立指标体系,对固定资产投资项目(以下简称“项目”)进行评估,分析项目低碳发展水平的过程。

第三条适用范围本市行政区域内固定资产投资项目适用本办法。

第四条碳评估原则碳评估工作必须遵循客观、公正和科学的原则,不增加项目申报方的资金负担和时间成本。

第五条运作机制碳评估工作由市低碳城市建设工作领导小组办公室(以下简称“市低碳办”)牵头组织实施。

市和各辖市(区)项目投资主管部门按照谁负责项目审批(核准、备案)谁负责项目碳评估的原则,委托第三方碳评估机构进行碳评估。

市和各辖市(区)上报省级以上投资主管部门审批(核准、备案)的项目由市低碳办组织碳评估。

市和各辖市(区)投资主管部门组织开展的碳评估项目须向市低碳办报备并接受市低碳办的核查。

第六条碳评估流程1.申请项目申报方向碳评估主管部门提交碳评估申请,同时提交项目可行性研究报告或项目申请报告、节能评估报告书(表)和环境影响评价报告书(表)。

江苏省国家税务局关于企业所得税若干具体问题的通知

江苏省国家税务局关于企业所得税若干具体问题的通知

【法规类别】企业所得税

【发文字号】苏国税发[2002]第049号

【发布部门】江苏省国家税务局

【发布日期】2003.07.03

【实施日期】2003.07.03

【时效性】现行有效

【效力级别】地方规范性文件

江苏省国家税务局关于企业所得税若干具体问题的通知

(苏国税发[2002]第049号)

各省辖市、常熟市国家税务局,苏州工业园区、张家港保税区国家税务局,省局直属分局:

为更好地贯彻国家关于企业所得税的法律法规,根据各地的反映和要求,经研究,对企业所得税政策执行中的一些具体问题明确如下,请贯彻执行。

一、关于股权投资损失的问题。

企业违反国家法律规定的股权投资损失不得税前扣除;其它股权投资损失按《国家税务总局关于企业股权投资业务若干问题的通知》(国税发[2000]118号)的有关规定处理。

二、关于调整部分行业广告费用所得税前扣除标准适用范围的问题。

1、国税发[2001]89号第一条中“制药、食品(包括保健品、饮料)、日化、家电”仅指生产制造企业,不包括经营销售上述商品的流通企业;“通信”是指电信运营商及为通信业务配备基础网络设备(交换机和传输设备)的生产制造企业。

2、国税发[2001]89号第二条中“……自登记成立之日起5个纳税年度内……”中的“登记成立之日”是指工商登记之日。

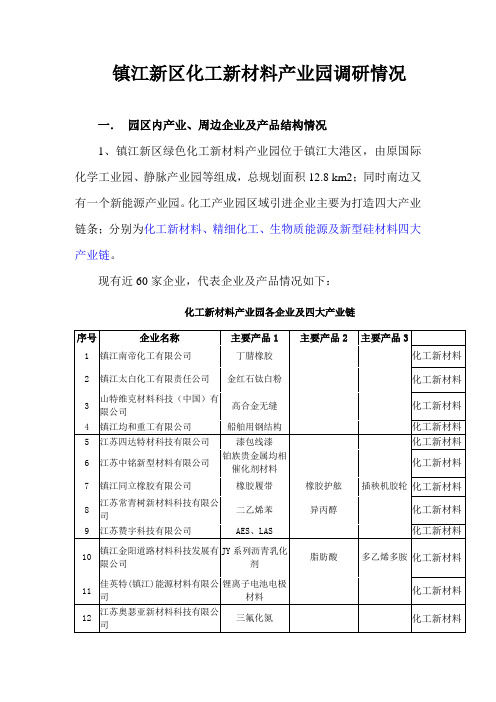

镇江新区化工新材料产业园调研情况

镇江新区化工新材料产业园调研情况一.园区内产业、周边企业及产品结构情况1、镇江新区绿色化工新材料产业园位于镇江大港区,由原国际化学工业园、静脉产业园等组成,总规划面积12.8 km2;同时南边又有一个新能源产业园。

化工产业园区域引进企业主要为打造四大产业链条;分别为化工新材料、精细化工、生物质能源及新型硅材料四大产业链。

现有近60家企业,代表企业及产品情况如下:化工新材料产业园各企业及四大产业链化工新材料产业链:奇美化工为龙头,南帝化工、联成化学、奥瑟亚等为支撑,预计2015年产业规模将达到400亿元。

生物质能源产业链:恒顺达为龙头,恒顺达中石化、春金油脂、中凯科技等为支撑,2015年形成百万吨级生物柴油生产基地。

精细化工产业链:罗地亚为龙头,超跃化学、正丹化学、科莱恩等为支撑,2015年产值达100亿元。

新型硅材料产业链:新安集团为龙头,江南化工、维生特等为支撑,2015年形成30万吨有机硅材料生产基地。

2、格林艾普公司产品主要包括32%碱、50%碱、合成盐酸、液氯、氯乙酸、二氯苯等系列产品。

其它企业规模及产品规模调研如下:产业园相关企业规模与主要产品:二、产业园区及相关各企业位置下图格林艾普公司位于产业园中间,距大港码头3公里。

码头有专用32%贮槽2台共10000m3;32%碱,50%碱可直接发码头。

产业园区及相关各企业位置下图:三、格林艾普公司氯碱氢产品与园区相关企业调研:通过调研,格林艾普公司产品在满足园区供应的基础上,向周边发展。

首先烧碱产品在化工产业园消化60%以上,主要客户为江南化工、高鹏药业、大港股份和金东纸业等,其余为内河运输至苏锡常和浙江北部地区。

氯气产品企业自用60%,其它供应对面的超越化学公司(液氯管道输送),镇江钛白公司拟上马氯化法钛白粉(园区内计划管道输送),氯气全部实现园区内销售。

氢气产品除自用做盐酸外,主要供给常青树科技5万吨异丙醇加氢,项目已经建成准备投产;加上东泰化工脂肪醇加氢,无富裕氢气。

镇江市人民政府办公室关于印发《镇江市化工生产企业专项整治实施方案》的通知

镇江市人民政府办公室关于印发《镇江市化工生产企业专项整治实施方案》的通知文章属性•【制定机关】镇江市人民政府•【公布日期】2006.10.31•【字号】镇政办发[2006]164号•【施行日期】2006.10.31•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】正文镇江市人民政府办公室关于印发《镇江市化工生产企业专项整治实施方案》的通知(镇政办发〔2006〕164号)各辖市、区人民政府,镇江新区管委会,市各委办局,各直属单位、企事业单位:经市政府领导同意,现将《镇江市化工生产企业专项整治实施方案》印发给你们,请结合实际,认真组织实施。

二○○六年十月三十一日镇江市化工生产企业专项整治实施方案根据省政府关于《全省化工生产企业专项整治方案》(苏政办发〔2006〕121号)文件要求,现结合我市实际,就组织开展全市化工生产企业专项整治工作,制定如下实施方案。

一、指导思想和基本要求以科学发展观为指导,坚持环保优先、节约优先和安全发展的原则,进一步加大监管执法力度,积极推进全市化工生产企业安全生产和环境污染整治工作,全力遏制安全生产和环境污染事故的发生,全面提升我市化工产业发展层次,优化产业布局,发展壮大化工产业集群,为加快实施“3510工程”奠定坚实的产业发展基础。

本次化工企业专项整治的基本要求是:按照“逐个排查,集中整治,入园进区,改造提升”的总体要求,综合运用经济、法律、行政等手段,标本兼治、重在治本,切实开展好化工生产企业专项整治。

工作中要做到思想认识上警钟长鸣、制度保证上严密有效、技术支撑上坚强有力、监督检查上严格细致、事故处理上严肃认真,确保专项整治取得实效。

二、整治范围和工作目标专项整治范围:全市化工行业所有生产企业,重点是技术含量低、环境污染重、安全保障差的小型化工生产企业和危险化学品生产企业以及化工生产企业相对集中的地区。

专项整治的主要目标:从2006年10月份开始,用一年时间集中整顿、淘汰各类违法违规化工生产企业,再用两年时间引导分散的各类化工生产企业向化工集中区域集中。

镇江市人民政府办公室转发国家外汇管理局镇江中心支局《关于进一步改进外汇管理服务的意见》的通知

镇江市人民政府办公室转发国家外汇管理局镇江中心支局《关于进一步改进外汇管理服务的意见》的通知文章属性•【制定机关】镇江市人民政府•【公布日期】2006.03.10•【字号】镇政办发[2006]33号•【施行日期】2006.03.10•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】财政综合规定正文镇江市人民政府办公室转发国家外汇管理局镇江中心支局《关于进一步改进外汇管理服务的意见》的通知(镇政办发〔2006〕33号)各辖市、区人民政府,镇江新区管委会,市有关部门(单位):现将国家外汇管理局镇江中心支局《关于进一步改进外汇管理服务的意见》转发给你们,请认真贯彻执行。

二○○六年三月十日关于进一步改进外汇管理服务的意见(国家外汇管理局镇江中心支局)为进一步深化外汇体制改革,改进外汇管理,转变思路,创新手段,提高行政效能,优化投资环境,建立和完善高效的涉外企业服务机制,大力推进投资贸易便利化,稳步推进资本项目可兑换,积极支持全市开放型经济发展,现提出以下进一步改进外汇管理服务的意见:一、转变外汇行政理念,主动服务开放型经济发展全市外汇管理部门要从积极服务服从全市开放型经济的要求出发,更新理念,努力实现外汇管理的四个转变:一是树立“寓管理于服务中”,高效规范的服务是最好的管理,实现外汇行政管制到外汇全面服务的转变;二是实现“宽进严出”单向管理向跨境资金流出入均衡管理转变,充分利用“两个市场、两种资源”,实施“走出去”战略,促进投资贸易便利化;三是实现工作方式、工作思路由直接管理向间接管理转变,更多使用符合市场经济运行规律的方法和手段提高外汇管理效率,便利企业外汇收支活动;四是针对涉汇主体经营中的困难和问题,创造性地开展工作,实现被动管理向主动管理的转变。

二、发挥外汇政策的“窗口指导”作用,拓宽银企合作新领域全市外汇管理部门和外汇指定银行要进一步加强外汇政策宣传、外汇新产品推介工作,为各级政府招商引资、招商选资,企业引进战略投资提供政策咨询服务,优化全市贸易和外商投资结构,积极支持拥有自主知识产权企业的外汇资金需要。

镇江市人民政府关于命名2013年度重合同守信用企业的通知-镇政发〔2014〕35号

镇江市人民政府关于命名2013年度重合同守信用企业的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 镇江市人民政府关于命名2013年度重合同守信用企业的通知镇政发〔2014〕35号各辖市、区人民政府,镇江新区、“三山”景区管委会,市各委办局,各直属单位、企事业单位:根据《江苏省重合同守信用企业认定办法》和省、市有关文件规定,经各级审核推荐,市政府组织有关部门考核确认,决定命名镇江市投资担保有限公司等 86家企业(名单附后)为2013年度“重合同守信用企业”。

希望被命名的企业再接再厉,进一步强化法律意识和信用意识,规范生产经营行为,不断提高管理水平,为加快推进我市苏南现代化示范区建设做出新的贡献。

镇江市人民政府2014年10月21日附件镇江市2013年度“重合同守信用”企业名单1.镇江市投资担保有限公司2.镇江市扬子江勘测有限公司3.江苏创天照明科技有限公司4.镇江金茂建设工程有限公司5.江苏京润印务有限公司6.镇江市龙门石刻艺术工程有限公司7.镇江市润州圣昌标牌有限公司8.镇江威克特瑞医疗器械有限公司9.镇江润德节能科技有限公司10.镇江市润州巨龙涂料厂11.江苏锦和源置业有限公司12.镇江市金宣机电贸易有限公司13.江苏华澳装饰工程有限公司14.江苏上田生态农业发展有限公司15.江苏贝思特时装有限公司16.丹阳市恒泰电炉有限公司17.江苏安阳建工有限公司18.江苏丹建集团有限公司19.江苏天坤集团房地产开发有限公司20.江苏凤祥新型建材有限公司21.丹阳市飞鹰工具有限公司22.丹阳市正宇工具有限公司23.镇江三鑫铝业有限公司24.江苏鸿昌乐器有限公司25.江苏光华莱特照明有限公司26.江苏锋华车辆科技有限公司27.江苏新泉汽车饰件股份有限公司28.丹阳广球钣金有限公司29.江苏阳澜科技有限公司30.江苏恒翔印务有限公司31.丹阳市中发栅栏有限公司32.丹阳海龙纺织品有限公司33.大亚科技股份有限公司丹阳印务分公司34.江苏华泰重工装备有限公司35.东尼集团有限公司36.江苏万乐复合材料有限公司37.江苏海怡利尔环保科技有限公司38.丹阳市金丹阳酒业有限公司39.丹阳假肢厂有限公司40.江苏安华旅游用品有限公司41.丹阳市鹏飞布厂42.江苏婷峰服饰有限公司43.江XXX光塑料科技发展有限公司44.镇江市辰佳电气有限公司45.扬中市华银金属制品有限公司46.江苏星全电气有限公司47.江苏跃龙电仪设备有限公司48.江苏凯利达泵业有限公司49.扬中市戈德包装有限公司50.扬中市兴发密封件有限公司51.镇江永久发刷业有限公司52.镇江浩宇能源新材料有限公司53.镇江市晁圣机械制造有限公司54.镇江市长虹电气有限公司55.江苏华欧电器设备制造有限公司56.扬中市泰富电器设备有限公司57.扬中市华龙橡塑电器有限公司58.扬中市宏飞镀业有限公司59.镇江市恒升达化工科技有限公司60.江苏宏安变压器有限公司;61.镇江明旺房地产开发有限公司;62.镇江市丹徒区胜超电子有限公司;63.镇江泰源电器科技有限公司;64.镇江顺通电气工程有限公司;65.镇江新恒通输送装备有限公司;66.江苏华升园林创意发展有限公司;67.镇江市丹徒区美德利裘皮服饰制品厂;68.镇江润扬调味品有限公司;69.镇江金锐环保设备有限公司。

江苏省国家税务局对《关于扬州华源有限公司、扬州汽车塑料件制造公司适用税率问题的请示》的批复

江苏省国家税务局对《关于扬州华源有限公司、扬州汽车塑料件制造公司适用税率问题的请示》的批复

文章属性

•【制定机关】江苏省国家税务局

•【公布日期】2002.06.26

•【字号】苏国税函[2002]214号

•【施行日期】2002.06.26

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】

正文

江苏省国家税务局对《关于扬州华源有限公司、扬州汽车塑料件制造公司适用税率问题的请示》的批复(苏国税函[2002]214号2002年6月26日)

扬州市国家税务局:

你局《关于扬州华源有限公司、扬州汽车塑料件制造公司适用税率问题的请示》(扬国税发[2002]88号)收悉,现批复如下:

1994年7月11日,江苏省财政厅、江苏省税务局在《转发财政部、国家税务总局〈关于企业所得税若干优惠政策的通知〉的通知》(苏财工[94]55号、苏税二[94]023号)中规定:“在1995年底前,经有权部门确认的区外高新技术企业,参照区内企业执行。

”这与财政部、国家税务总局《关于企业所得税若干优惠政策的通知》([94]财税字001号)规定不符。

为此,财政部于1995年8月以财监字[1995]47号《关于请纠正你厅(局)苏财工(94)55号、苏税二(94)023号文件有关规定的通知》予以纠正。

即:区外高新技术企业不能继续比照区内高新技术企业执行15%所得税税率。

因此,请你局对扬州华源有限公司、扬州汽车塑料件制造公司按国家统一规定征收企业所得税,并对按15%税率缴纳企业所得税的做法予以纠

正。

镇江奇美有限公司-见习报告用

POLYLAC®已被广泛接受而应用于商业机械、 电子零件、通讯设施、个人计算机、电气器 具、汽车零件、淋浴用具、行李箱、水龙头 及其它家居用品。POLYLAC®涵盖市场上之 各种不同规格,且经UL和C-UL认证合格,一 般级、高流动级、押出级、防火级及耐热级 等规格,可即时稳定供货。另外,亦配合新 用途开发新品级,以具有高光泽、耐冲击、 可电镀等特性之ABS树脂。一般用于家电、 玩具等日常用品。目前镇江奇美一般级ABS 的产品种类主要有PA-705、PA-707K、D190、PA-757K、D-180、和PA-717CK 、高 冲击强度有PA-749K 共7种。

镇江奇美有限公司」 镇江奇美有限公司」是由世界第一 硬胶生产厂--台湾奇美实业 大 ABS 硬胶生产厂 台湾奇美实业 有限公司与日本三菱化学株式会社、 有限公司与日本三菱化学株式会社、 镇江新区大港开发总公司共同投资 创立的一家大型企业,占地共1500 创立的一家大型企业,占地共 目前总投资2.5亿美元 亿美元, 亩,目前总投资 亿美元,年产能 36万吨 ,25万吨 万吨PS, 万吨 万吨ABS及10万吨 万吨 及 万吨 AS。产品主要供应国内汽摩家电生 。 产厂家,如长红、海尔、春兰、 产厂家,如长红、海尔、春兰、荣 事达、光阳、一汽大众等厂商。 事达、光阳、一汽大众等厂商。

PS 树脂

• 将苯乙烯单体经过加热聚合形成固体聚合物,即为通用级聚苯乙烯 (General Purpose Polystyrenre),又简称为硬胶。一般而言,通用级 聚苯乙烯具有光亮、质轻、透明、价格便宜等优点;但针对其质脆、 耐化性差等缺点,可利用其它方式加以改质,发展出不同种类的产品, 如耐冲击性聚苯乙烯树脂(High Impact Polystyrene;HIPS)、丙烯腈苯乙烯共聚合物(Acrylonitrile-Styrene Coplymer;AS resin)、丙烯腈丁二烯-苯乙烯共聚合物(Acrylonitrile-Butadiene-Styrene Copolymer;ABS resin)等树脂。 • 将苯乙烯单体经过加热聚合形成固体聚合物,即为通用级聚苯乙烯 (General Purpose Polystyrenre),又简称为硬胶。一般而言,通用级 聚苯乙烯具有光亮、质轻、透明、价格便宜等优点;但针对其质脆、 耐化性差等缺点,可利用其它方式加以改质,发展出不同种类的产品, 如耐冲击性聚苯乙烯树脂(High Impact Polystyrene;HIPS)、丙烯腈苯乙烯共聚合物(Acrylonitrile-Styrene Coplymer;AS resin)、丙烯腈丁二烯-苯乙烯共聚合物(Acrylonitrile-Butadiene-Styrene Copolymer;ABS resin)等树脂。

镇江市人民政府办公室关于进一步提高企业投资建设项目审批效率的意见-镇政办发〔2015〕182号

(三)规划设计环节。由规划部门牵头负责相关并联审批事项,制定具体并联审批流程方案并组织实施。

(四)工程施工环节和竣工验收环节。由住房城乡建设部门牵头负责相关并联审批事项,制定具体并联审批流程方案并组织实施。

(六)落实责任主体。各牵头部门要认真落实责任,做好本环节并联审批事项流程运转协同规范工作,各环节的具体并联审批流程方案和综合窗口必须在9月底前完成,10月份开始运行;各环节协办部门积极配合牵头部门落实本环节并联审批工作,确定专人承办并联审批材料的领取、移送及联络工作,及时、准确向牵头部门反馈并联审批事项的审批信息,按时完成同步审批工作。市政务服务办要与各牵头部门共同做好综合窗口的设立,协助做好并联审批流程的优化,在政务中心显著位置公示承诺时限、办事流程图等。市审改办要强化监督责任,联合市监察局、市政府督查室主动跟踪项目全流程,选取典型项目深入一线,切实发现运行中存在的问题,对推诿扯皮、不提供真实审批情况的部门和个人严格按问责程序处理。

(五)治理服务收费。根据《省政府关于进一步深化价格改革切实加强价格监管的意见》(苏政发〔2014〕129号)规定,由市物价局在年底前编制完成政府定价(政府指导价)的经营服务性收费目录清单和涉企行政审批前置服务项目收费清单。对环评、安评、地震安全性评价、压力管道和压力容器检测等评估事项实行最高限价;对稳评、防洪评价、日照分析等无收费依据的项目,不得向企业收费,由设定部门负责;对雷评的项目,由气象部门按职责主动评估,不得向企业收费;对无法律法规依据的各类保证金,一律取消,国家有规定的按现有标准减半收取。

一ห้องสมุดไป่ตู้明确牵头部门

企业投资建设项目全面实行并联审批,按流程分为前期核准(备案)、土地出让、规划设计、工程施工、竣工验收五个环节。前期核准(备案)环节由发改委牵头(技改项目由经信委牵头),土地出让环节由国土资源部门牵头,规划设计环节由规划部门牵头,工程施工环节和竣工验收环节由住房城乡建设部门牵头。与牵头部门不在同一层级审批的事项,由企业自行申报,结果送牵头部门。由政务服务办牵头设立投资建设项目综合窗口,将“多评合一”窗口并入综合窗口,五个环节的牵头单位派员入驻,负责各自环节的相关工作。

镇江奇美树脂有限公司SM储槽增建工程环境影响报告书

XX对《XX润祥高桥港务有限XXXX港高桥港区三益桥作业区润祥油品码头(一期)工程项目环境影响报告书》XXXX润祥高桥港务有限XX:你XX报送的《XX润祥高桥港务有限XXXX港高桥港区三益桥作业区润祥油品码头(一期)工程项目()》(以下简称“报告书”)及其技术评估意见、XX区环保局的预审意见均悉,根据《XX进一步调整下放建设项目环评审批权限XX》(苏环发〔2021〕7号),经局建设项目环境保护审查XX讨论研究,批复如下:一、根据报告书评价结论及其技术评估意见、XX区环保局的预审意见,同意你XX按照报告书规定的内容在XX港高桥港区三益桥作业区拟定地点建设润祥油品码头(一期)工程项目,码头工程为XX50000DWT油品泊位1个,年吞吐量186万吨。

仓储区规划总库容13。

4×104m3,周转量108×104t,建储油罐30座。

码头经营货种为汽油、柴油、燃料油和重油.二、原则同意XX区环保局的预审意见。

在项目工程设计、建设和日常环境管理中,你XX应逐项落实预审意见和报告书中提出的XX项环保要求,确保XX项污染物达标排放。

并着重做到以下几点:1.采用先进、安全的作业设备和作业方式,码头生产设备、装卸工艺、自动化水XX生产管理水平须达国内同类码头先进水平。

2.落实施工期污染防治和生态保护措施.制订施工期环境保护手册,文明施工。

采用对水质影响小的施工船舶和施工方式,水下施工应于枯水季节进行,减轻对鱼类等水生生物产生的不利影响。

采用遮盖、洒水等措施控制扬尘,现场不设置混凝土搅拌站。

采取合理作业方式控制码头江底疏浚时的污染物扩散,疏浚污泥中余水经处理后,上层清水排入附近五支河和六支河。

不得向水域排放施工船舶和陆域的施工废水、生活污水及固体废物等。

施工结束后,应及时实施生态恢复、补偿工作.3.按照“雨污分流、清污分流、一XX用”要求建设完善港区给排水系统,作业区的含油污水经隔油处理后与港区生活污水,一并通过区域污水管网排入XX镇污水处理厂集中处理达标排放.船舶舱底油污水、生活污水、压舱废水由海事部门认可的有资质单位收集处理。

江苏省国家税务局关于镇江奇美塑料有限公司追加投资项目享受企业

江苏省国家税务局关于镇江奇美塑料有限公司追加投资项目

享受企业所得税优惠的批复

【法规类别】企业所得税税收优惠

【发文字号】苏国税函[2007]61号

【发布部门】江苏省国家税务局

【发布日期】2007.01.30

【实施日期】2007.01.30

【时效性】现行有效

【效力级别】XP11

江苏省国家税务局关于镇江奇美塑料有限公司追加投资项目享受企业所得税优惠的批复

(苏国税函〔2007〕61号)

镇江市国家税务局:

你局上报的《关于镇江奇美塑料有限公司追加投资享受企业所得税优惠的请示》(镇国税发【2007】15号)收悉,现批复如下:

镇江奇美塑料有限公司系江苏大港股份有限公司、美国詹特拉投资有限责任公司、日本三菱化学株式会社于1997年4月共同投资组建的中外合资经营企业,投资总额2800万美元,注册资本2700万美元,经营期限50年,经营范围是各式塑胶原料的制造、销售、加工。

200

1 / 1。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

江苏省国家税务局关于镇江奇美塑料有限公司追加投资项目享受

企业所得税优惠的批复

【标 签】追加投资,注册资本,优惠

【颁布单位】江苏省国家税务局

【文 号】苏国税函﹝2007﹞61号

【发文日期】2007-01-30

【实施时间】2007-01-30

【 有效性 】全文废止

【税 种】外商投资企业和外国企业所得税

注释:

全文废止。

参见:江苏省国家税务局关于取消有关外商投资企业和外国企业所得税政策文件的通知 文号:苏国税发﹝2008﹞32号 发文部门:江苏省国家税务局 发文时

间:2007-12-31 实施时间:2007-12-31

镇江市国家税务局:

你局上报的《关于镇江奇美塑料有限公司追加投资享受企业所得税优惠的请示》(镇国税发【2007】15号)收悉,现批复如下:

镇江奇美塑料有限公司系江苏大港股份有限公司、美国詹特拉投资有限责任公司、日本三菱化学株式会社于1997年4月共同投资组建的中外合资经营企业,投资总额2800万美元,注册资本2700万美元,经营期限50年,经营范围是各式塑胶原料的制造、销售、加工。

2005年10月经江苏省对外经济贸易合作厅批准(苏外经贸资【2005】995号),同意该公司追加投资,投资总额由2800万美元增加到7000万美元,注册资本由2700万美元增加到4220万美元,经营范围变更为制造销售加工ABS、AS树脂及聚钾丙烯酸甲酯成形材料。

所增资金用于聚钾丙烯酸甲酯成形材料(PMMA)项目,属于《外商投资产业指导目录》鼓励类第三类第八条第十项。

经江苏恒信会计师事务所有限公司验证(苏恒信外【2005】096号),新增注册资本已于2005年11月29日全部到位。

根据《财政部国家税务总局关于外商投资企业追加投资享受企业所得税优惠政策的通知》(财税﹝2002﹞56号)规定,同意对该公司上述追加投资项目所得,单独计算并享受企业所得税“两免三减半”税收优惠,并由你局负责具体监管事宜。

江苏省国家税务局

二〇〇七年一月三十日

关联知识:

1.财政部 国家税务总局关于外商投资企业追加投资享受企业所得税优惠政策的通知。