【表格】结构分析表(范本)

人力资源结构分析表[精选].xls

![人力资源结构分析表[精选].xls](https://img.taocdn.com/s3/m/71e6b9f7cc22bcd126ff0c81.png)

分析项目结构内容人数占比(%)与常规数据对照分析

6、“地区”:人员的出生地。

结构分析图 人员结构分析

说明:1、本表作用:旨在协助决策层了解公司人力资源的基本构成,并作为制定中、长期人力资源规划提供参考依据。

2、人员范围:部门全体员工18人。

3、“职种”:中高层管理人员为组长以上的职位(非人事、行政);技术人员为程序员和美工;基础人员为SEO、推广、客服、维护、编辑;职能人员为行政、人事人员。

4、“入职年限”:在本公司工作时长,以一周年为单位。

5、“工作年限”:取得毕业证书后参加工作时长的总和(含在本公司的工作时长)。

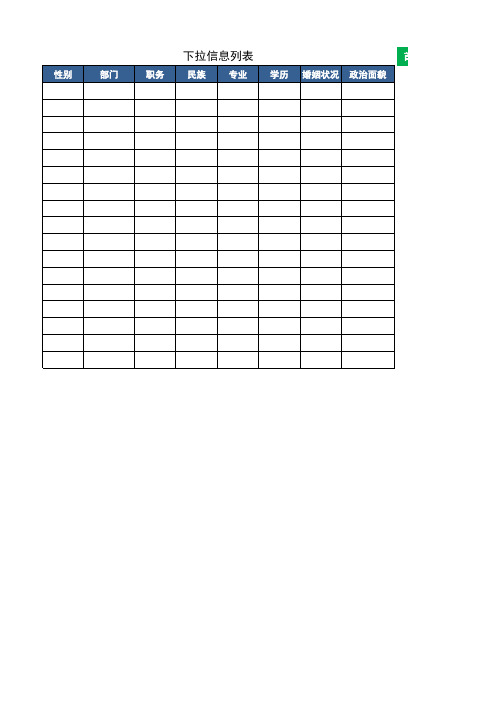

人事档案员工信息台账及人员结构分析表Excel(公式)

首页性别部门Fra bibliotek职务 民族 专业 学历 婚姻状况 政治面貌

首页

1、本表中的部门、职务、民族、专业、学历、婚姻状况、政治面貌均可在下拉菜单中选择 2、表中的序号、性别、出生日期、年龄、工龄、合同到期日期均有公式自动计算 3、有公式的单元格若行数预留不够,公式自行下拉 4、下拉信息列表自行补充修改即可 5、结构分析表完全自动生成无需录入任何内容 6、续签合同提醒:自动生成5天内合同即将到期的员工的信息,无需录入任何内容 7、员工生日提醒:自动生成本月生日的员工信息,无需录入任何内容 8、员工查询:输入姓名后所有内容自动生成

商品结构分析表

删除 品项 数

调整后比价汇总%

非促销品%

最终品项数

比A店:

比B店:

注 : 黄 色 部 分 由 采 购 分 析 、 填 写

华

基本商品市调表

联

门

A竞争店:

B竞争店:

市调人:

市调期间: 年 月 日---

年月日

采 购 组 名 称

商 品 大 组 名 称

商 品 小 组 名 称

品 牌

商品基本信息

货 号

品名

规 格

状 态

华 联 售 价

促 销

A店 售 价

促 销

相比 A店

B店 售 价

促 销

相 比B 店

华联参考信 息

进 毛 DM 低 价利 S 价

全 国

商品角色

地自高 方有级

进 口

调整价格 是否

引进 完成

新 品

进价 售价

/删 除ห้องสมุดไป่ตู้

时间

竞争店特 有的商品 不需填写 货号

完整的商 品描述: 品牌+名 称+规格+ 包装+销 售单位

商品 状态 “1” 或 “5”

A店相比=(华联售价 /A店售价-1)*100%

促销

商品

标记

√

计算公式

为(华联

促销品累 计算公式为 计售价/A (华联非促 店促销品

计算公式 为(华联 整体品项

销品累计售 累计售价 累计售价

价/A店非促 -1)

/A店整体

销品累计售 *100% 品项累计

价-1)

售价-1)

*100%

*100%

计算公式为 (华联非促 销品调整后 的累计售价 /A店非促销 品累计售价 -1)*100%

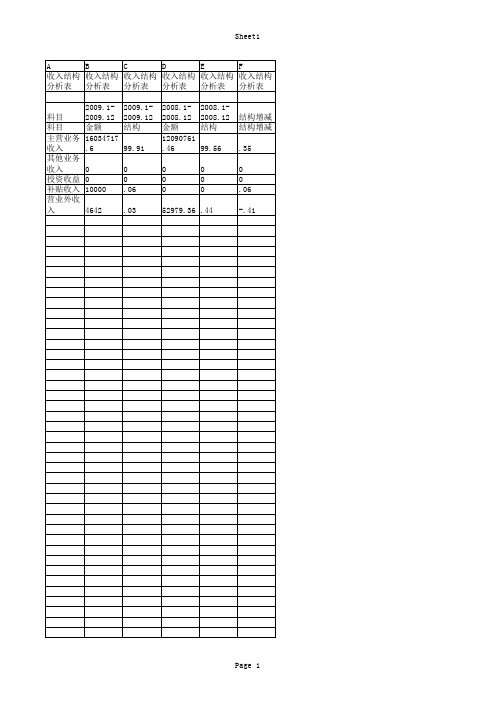

收入结构分析表.xls

艳君

艳君

务软件] 务软件] 务软件] 务软件]

Page 54

Sheet1 Page 16

Sheet1 Page 17

Sheet1 Page 18

Sheet1 Page 19

Sheet1 Page 20

Sheet1 Page 21

Sheet1 Page 22

Sheet1 Page 23

Sheet1 Page 24

Sheet1 Page 25

Sheet1 Page 26

Sheet1 Page 27

Sheet1 Page 28

Sheet1 Page 29

Sheet1 Page 30

Sheet1 Page 31

Sheet1 Page 32

Sheet1 Page 33

Sheet1 Page 34

Sheet1 Page 35

.82

100

0

核算单 核算单

位:宽甸 位:宽甸

满族自治 满族自治 打印日 打印日 打印日 打印日

县光太药 县光太药 期:2010 期:2010 期:2010 期:2010

材有限公 材有限公 年11月5 年11月5 年11月5 年11月5

司

司

日

日

日

日

制表:张 制表:张 [用友财 [用友财 [用友财 [用友财

Sheet1 Page 46

Sheet1 Page 47

Sheet1 Page 48

Sheet1 Page 49

Sheet1 Page 50

Sheet1 Page 51

Sheet1 Page 52

Sheet1 Page 53

Sheet1

16049359

人力资源职位结构分析图表(内有函数图表)

说明:此表格中所列部门以及职位结构仅为示例,其中的管理职能分类将不同部门的职位设置为权威职位、高级职位、中级职位、一般 职位等类别。企业也可以根据自身需求进行适当调整。(内含自动计算公式及分析结果图表)

部门

职位结构 权威 高级 中级 一般 其它 其它 职位 职位 职位 职位 职位1 职位2

1

2

3

2

2

1

9% 18% 27% 18% 18% 9%

8 13 20 69

9

7

公司各类职位 占比

6% 10% 16% 55% 7% 6%

7%

14%

43%

21%

权威职位 高级职位 中级职位 一般职位 其它职位1 其它职位2

生产及研发部各类职位占

比

权威职位

2% 2% 2% 4% 11%

高级职位 中级职位

总经办各类职 位人数

3

2

2

3

1

1

总经办各类职 25% 17% 17% 25% 8% 8%

位占比

财务部各类职 位人数

1

2

3

4

2

1

公司各类职位占比

7% 6% 6% 10%

16% 55%

权威职位 高级职位 中级职位 一般职位 其它职位1 其它职位2

财务部各类职 位占比

人资部各类职 位人数

人资部各类职 位占比

一般职位

78%

其它职位1

其它职位2

7%

10%

13% 60%

高级职位 中级职位 一般职位 其它职位1 其它职位2

营销部各类职 位占比

生产及研发部 各类职位人数

3% 10% 13% 60% 7% 7%

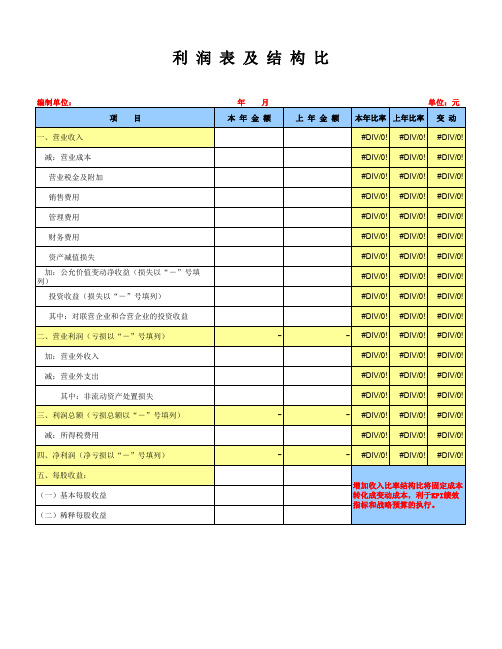

利润表及结构比分析表单模板

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

增加收入比率结构比将固定成本 转化成变动成本,利于KPI绩效 指标和战略预算的执行。

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

五、每股收益:

(一)基本每股收益

(二)稀释每股收益

年月 本年金额

上年金额

单位:元 本年比率 上年比率 变 动

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

利润表及结构比

编制单位:

项目

一、营业收入

减:营业成本

营业税金及附加销售费用管理费用Fra bibliotek财务费用

资产减值损失

加:公允价值变动净收益(损失以“-”号填 列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

-

- #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

小学数学质量分析结构表

小学数学《质量分析结构表》

1、试题评价

①题型、题量;②考查主要知识点及覆盖面;③各认知情况的占分比例及难易程度;④考试内容依纲扣本情况;⑤突出的命题特点。

2、考试成绩统计

①成绩统计表

全镇

总人

数总分

平均

分

及格

人数

及格

率

满分

人数

满分

率

最高

分

最低

分

全距

②各分数段分布及所占百分率

全镇分

数

段

1

/

9

10

/1

9

20

/

29

30

/

39

40

/

49

50

/

59

60

/

69

70

/

79

80

/

89

90

/

99

100

人

数

占

%

3、答卷分析

①试卷各类题型作答情况;②重要知识点的掌握情况(得失分、主要问题);③答卷表现出来的学生知识、能力状况评价。

4、意见建议

①对考试命题的意见建议;②对教学的意见建议。

分析表模板汇总

…… 公司各年 龄段人数 总计 公司各年 龄段占比

0

1

2

1

1

0%

20%

40%

20%

20%

4

8

10

8

6

11%

21%

26%

21%

16%

9

15

12

7

3

19%

31%

25%

15%

6%

20

15

16

7

5

31%

23%

25%

11%

8%

20

18

10

5

3

34%

31%

17%

9%

5%

6

5

4

3

2

29%

2759

00..1078264210 0.31034 0.34482

4%

36789937 4828 7586

人力资源规划——人力资源分析

分析图表(职位维度)

成。本表格主要适合统计和分析不同职位年龄维度的分布数量及分布率。表

公司各年龄段占比

0.038297872

0.085106383

0.25106383

操0作.03工448各年龄段占比18-25岁

0.34482 7586

26-35岁 36-44岁

一般管理人员各年龄段占

0.07692 0.310077769

2308

0.03076 9231

0.24615 3846

比

0.30769 2308

0.23076 9231

18-25岁 26-35岁 36-44岁 45-54岁 55-59岁 60岁以上

0.15789

产品成本结构分析表

A材料 -

-

材料成本

B材料 -

-

C材料 -

-

单位人工

单位制造

小计

成本

生产人工

费用

水电费

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

工资 -

-

制造费用

折旧费 -

-

其它费用 -

-

小计 -

小计 -

-

小计 -

小计 -

-

-

-

-

-

-

-

-

-

-

-

-

-

工资

RMB 制造费用

折旧费

其它费用

总数量

产量

其中:废品数量

-

-

单位成本

总成本

-

0.00

单位材料 成本

A材料 -

-

材料成本

B材料 -

C材料 -

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

单位人工

单位制造

小计

成本

生产人工

分析表_doc (1)

2.缺少坚持不懈的精神。

3.创新意识不强。

E——抓(机遇)

D——御(威胁)

1.珍惜每次学习的机会。

2.开阔眼界,终身学习。

3.阅读教学资料,观摩名家上课。

1.自身存有的一些思想懈怠。

2.对于时间调配不当。

外部

(环境)

O 机遇(庆幸条件)

T 威胁(挑战)

1.教学气氛好,教研工作搞得不错。

2.学校设施比较齐全。

1.自身的惰性。

2.很难持之以恒。

3.学生基础差。

4.学生学习动机不强。

二、我的对策

U——用(优势)

S——停(劣势)

1.积极学习,钻研交流,向别人请教。

2.有外出学习机会。

3.学校管理人性化。

4.教ห้องสมุดไป่ตู้气氛浓厚。

一、自我分析

对达成目标有协助的

对达成目标有害的

内部

(组织)

S 优势

W 劣势

1.热爱教育事业。

2.解决教学中的问题和困惑,积极参加各项活动。

3.喜欢钻研专业。

4.严于律己。

5.具有丰富教学经验。

1.教育理论水平有待提升。

2.学科知识有欠缺,有待于完善。

3.自己身体精力有限,竞争意识较弱。

4.对计算机操作不熟练,有效资源的利用不够充分等。

(整理)资产负债表结构百分比分析表

工作任务一资产负债表结构百分比分析表(贵州茅台)项目2011年2010年2009年2010年与2009年相比增加(减少)2011年与2010年相比增加(减少)金额百分比(%)金额百分比(%)资产项目流动资产79.74 79.34 79.19 464,469 0.15 752,935 0.40 货币资金52.30 50.37 49.28 314,524 1.09 536,630 1.93应收票据0.72 0.80 1.93 -17,595 -1.13 4,729 -0.08 应收账款0.01 0 0.11 -2,014 -0.11 98 0.01 预付款项 5.33 5.99 6.09 32,674 -0.10 33,116 -0.66 应收利息0.65 0.17 0.01 4,082 0.16 18,245 0.48 其他应收款0.14 0.23 0.49 -3,690 -0.26 -1,181 -0.09存货20.59 21.78 21.21 138,188 0.57 161,299 -1.19 一年内到期的非流动资产――0.07 -1700 -0.07 ――非流动资产20.26 20.66 20.81 117,326 -0.15 178,394 -0.40 持有至到期投资0.17 0.23 0.05 5,000 0.18 0 -0.06长期股权投资0.01 0.02 0.02 0 0.00 0 -0.01固定资产15.55 16.38 16.03 102,312 0.35 105,416 -0.83 在建工程0.72 1.03 0.98 6,950 0.05 -1,201 -0.31 工程物资0.01 0.07 0.13 -639 -0.06 -1,361 -0.06 无形资产 2.32 1.77 2.35 -1,323 -0.58 35,611 0.55 长期待摊费用0.04 0.07 0.11 -277 -0.04 -489 -0.03递延所得税资产1.44 1.09 1.14 5,302 -0.0522,419 0.35资产总额100100 100负债项目流动负债27.16 27.47 25.84 192,013 1.63 245,253 -0.31 应付账款0.49 0.91 0.70 9,289 0.21 -5,967 -0.42 预收账款20.14 18.52 17.79 122,215 0.73 228,808 1.62 应付职工薪酬1.65 1.962.35 3,631 -0.39 7,726 -0.31应交税费 2.26 1.64 0.71 27,936 0.93 36,820 0.62 应付股利― 1.24 0.69 18,137 0.55 -31,858 -1.24 其他应付款 2.62 3.20 3.60 10,805 -0.40 9,724 -0.580.05 0.04 0.05 0 -0.01 677 0.01 非流动负债0.05 0.04 0.05 0 -0.01 677 0.01 专项应付款负债总额27.21 27.51 25.89 192,013 1.62 245,930 -0.30 所有者权益项目实收资本 2.97 3.69 4.77 0 -1.08 9,438 -0.72 资本公积 3.94 5.37 6.95 0 -1.58 0 -1.43 盈余公积7.57 8.51 8.03 59,108 0.48 46,417 -0.9457.13 54.33 53.42 334,171 0.91 603,386 2.80未分配利润71.61 71.90 73.17 393,279 -1.27 659,241 -0.29归属于母公司股东权益合计1.18 0.59 0.94 -3,496 -0.35 26,158 0.59少数股东权益合计72.79 72.49 74.11 389,782 -1.62 685,339 0.30所有者权益总额请说明:2010年与2009年相比增加(减少)公司占比最高的资产项目是货币资金,占比50.37%。

企业人力资源整体结构统计分析表 (1)

人力资源管理工具 ——人力资源分析

员工信息表自助式下拉菜单设置

说明:本表格用于设置员工信息表中的部分重要项目的下拉菜单,可以帮助信息录入者避免重复的录入并节约大量的时间。

使用方法:在填写员工信息表之前,请先在本表中填入以下项目所对应的标准分类名称,信息表中对应项目的下拉菜单为自动生成。

而且所列项目分类名称可以任意修改、添加,设置自己所需要的名称。

性别籍贯民族专业学历部门职级婚否政治面貌男中国汉族翻译中专及以下总经办高层已婚党员女德国哈萨克族行政大专营销部中层未婚团员美国维吾尔族工商管理本科财务部基层民主人士

英国苗族人力资源硕士人资部一般人员群众白族外语博士及以上客服部操作人员

营销生产部其他

财务研发部

会计。

费用结构分析表模板

费用结构分析表模板费用结构分析表是一种用于计算和说明管理及财务业务活动的总结性报表,用以帮助管理者判断管理或财务活动中是否存在缺陷。

它不仅是一种分析工具,也是组织经营分析和战略决策的重要工具。

在实际工作中,大多数管理者都会定期对其管理系统进行一次费用结构分析及其他各类指标的检查工作。

通过此次项目检查,不仅可以检验其系统中发生业务的种类和数量,而且可以发现和了解一些自身管理体系方面存在着的缺陷,为管理者决策提供参考。

一、费用支出费用支出是指企业发生的各项费用。

按照类别进行统计,按支出性质的不同进行划分及统计:①职工工资支出:企业职工工资由企业管理、安全与福利、绩效等方面的内容构成,而在企业管理方面主要包括职工福利以及职工教育培训费用;②业务招待费;③房屋租赁费用;④固定资产折旧;⑤其他支出;⑥其他费用;⑦财务成本。

从其统计范围来看,职工工资类占所有支出比重85.25%;业务招待费占所有支出比重17.48%;其他支出占比4.73%。

从其统计范围来看,企业职工工资一般包括了职工福利和保险及其他与福利有关支出,其中还包括企业职工教育培训费;企业职工教育培训费用由企业管理费组成;财务成本则是指为了确保财务运营的正常进行而发生的各项支出。

由此可见,企业职工工资类所占比重最大。

二、费用结构费用结构指各项费用的构成比例,一般由费用构成指标组成。

其中费用构成指标中的各项费用主要包括:人员薪酬、办公设备购置、研发、维修等;经营项目包括:房屋租金、物业管理费等;固定投入包括固定资产折旧、工程费用等。

企业的费用主要包括:工资总额的构成;管理经费总额(包括差旅费);研发支出(包括研究开发费和对外劳务费);财务费用等其它支出内容;管理经费占收入比重和投资比重。

三、管理活动a、销售费用的占比过高,与公司整体收入不匹配;b、管理费用占比过低,无法保证公司整体利润的增长;c、投资费用:投资是为实现企业战略目标而发生的活动,投资的多少决定着企业经济活动能否取得预期收益;d、行政与管理活动:对于公司来说,这些活动都是在管理费用中进行控制的手段;e、销售费用中的质量管理奖(QC)项目是一个管理体系标准测试项目,以评价企业对质量和产品做出良好管理效果的能力。

人力资源素质与结构管理分析报表

1-2 1 年 年 以下

目前

XXX

小结

部 小结

X 职级

理想 相差 目前 理想 相差

1 职级 X 职级

本科 以上

本科 专科

高中 初 小学 10 年 8-10 中专 中 以下 以上 年

5-8 年

3-5 年

2-3 年

1-2 1 年 年 以下

目前

理想

相差

目前

理想

相差

计划内容

目标

负责人 行动时间

结果表述(检查点)

人力资源素质与结构管理分析表

公司名称:

部门/职级

人数 状况

本科 以上

目前

人力资源

理想

相差

目前

财务

理想

部

相差

目前

理想

相差

小结

本科 以上

目前

1 职级

理想

相差

目前

职

2 职级

级

理想 相差

目前

3 职级

理想

相差

学历

本科

专科

高中 中专

初 中

小学 以下

10 年 以上

8-10 年

本科

专科

高中 中专

初 中

备注

改善计 划及行动

备注: 1.附件 1:员工素质与结构详表 2.附件 2:员工素质培育与结构调详表

制表人

日期

年

月

日

审查

日期 年 月日

核准

日期 年 月日

制度说明

制度是以执行力为保障的。“制度”之所以可以对个人行为起到约束的 作用,是以有效的执行力为前提的,即有强制力保证其执行和实施, 否则制度的约束力将无从实现,对人们的行为也将起不到任何的规范 作用。只有通过执行的过程制度才成为现实的制度,就像是一把标尺, 如果没有被用来划线、测量,它将无异于普通的木条或钢板,只能是 可能性的标尺,而不是现实的标尺。制度亦并非单纯的规则条文,规 则条文是死板的,静态的,而制度是对人们的行为发生作用的,动态 的,而且是操作灵活,时常变化的。是执行力将规则条文由静态转变 为了动态,赋予了其能动性,使其在执行中得以实现其约束作用,证 明了自己的规范、调节能力,从而得以被人们遵守,才真正成为了制 度。

文章结构分析表

補充教學資料第八課分享的力量

第八課內容深究

1.從文章中的什麼地方,可以知道有獎徵答活動

辦得很成功?

2.為什麼小學生的答案可以雀屏中選?

3.諾貝爾成功原因是他的心胸氣度和分享的態

度,從文章中各找出一個證據支持這個看法?

4.文章中哪一句話最能代表文章主要表達的意

涵?

5.作者為什麼要在文章中舉出諾貝爾的故事和孫

越說的話?他的用意是什麼?

6.作者一開始先透過有獎徵答的題目來當文章的

開頭,你覺得這樣的安排適當嗎?為什麼?

7.你覺得「格局決定結局、態度決定高度」這句

話有道理嗎?為什麼?

第八課內容深究

1.從文章中的什麼地方,可以知道有獎徵答活動

辦得很成功?

2.為什麼小學生的答案可以雀屏中選?

3.諾貝爾成功原因是他的心胸氣度和分享的態

度,從文章中各找出一個證據支持這個看法?

4.文章中哪一句話最能代表文章主要表達的意

涵?

5.作者為什麼要在文章中舉出諾貝爾的故事和孫

越說的話?他的用意是什麼?

6.作者一開始先透過有獎徵答的題目來當文章的

開頭,你覺得這樣的安排適當嗎?為什麼?

7.你覺得「格局決定結局、態度決定高度」這句

話有道理嗎?為什麼?。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 存货 待摊费用

流动资产合计

长期股权投资 长期债权投资 固定资产 累计折旧 工程物资 在建工程

本年实际

结构比

上年实际

结构分析表

统计期间:

ห้องสมุดไป่ตู้结构比 变动率

项目

短期借款

应付票据

应付账款

预收账款

代销商品款

营业费用 管理费用 财务费用 营业外支出 所得税 净利润

5、杜邦财务分析以比率分析表中注明的指标为准进行分解分析。 6、财务分析报告以三张分析表为基础,分三个角度进行分析。

应付工资

应付福利费

应付股利

应交税金

其他应交款

其他应付款

预提费用

待转资产价值

预计负债

流动负债合计

长期借款

应付债券

长期应付款

专项应付款

本年实际 结构比 上年实际 结构比

单位:元 变动率

固定资产清理 无形资产 未确认融资费用 长期待摊费用 待处理财产损溢

长期资产合计

资产总计

递延税款 长期负债合计 负债合计

所有者权益项目 实收资本(或股本) 已归还投资 资本公积 盈余公积 本年利润 利润分配 所有者权益合计

资产总计

项目 利润表项目 主营业务收入 其他业务收入 投资收益 补贴收入 营业外收入 主营业务成本 主营业务税金及附加 其他业务支出

本年实际

结构比 上年实际 结构比 变动率 注:1、本表中资产负债表项目以各项目占资产总计的比例计算结构比。 2、本表中利润表项目以各项目占收入总额的比例计算结构比。 3、本表及趋势分析表中对于变动率达10%以上的项目必须说明原因。 4、比率变动分析表中变动率达5%以上则必须说明原因。