叶枝中心完小2013年个税

深圳市地方税务局关于开展2013年度年所得12万元以上纳税人个人所得

深圳市地方税务局关于开展2013年度年所得12万元以上纳税人个人所得税自行纳税申报工作有关事项的通告【法规类别】个人所得税【发文字号】深地税告[2013]22号【发布部门】深圳市地方税务局【发布日期】2013.12.24【实施日期】2013.12.24【时效性】现行有效【效力级别】XP10深圳市地方税务局关于开展2013年度年所得12万元以上纳税人个人所得税自行纳税申报工作有关事项的通告(深地税告〔2013〕22号)为加强个人所得税征收管理,规范自行纳税申报行为,根据《中华人民共和国个人所得税法》及其实施条例、《国家税务总局关于印发<个人所得税自行纳税申报办法(试行)>的通知》(国税发〔2006〕162号)的有关规定,我局定于2014年1月1日至3月31日开展2013年度年所得12万元以上纳税人个人所得税自行纳税申报工作。

现就有关事项通告如下:一、申报对象2013年度年所得12万元以上的纳税人(不包括在中国境内无住所,且在一个纳税年度中在中国境内居住不满1年的个人),无论取得的各项所得是否已足额缴纳了个人所得税,均应办理纳税申报。

二、申报资料《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》(以下简称《纳税申报表》);个人有效身份证件(包括居民身份证、护照、回乡证、军人身份证件等)复印件。

《纳税申报表》可以从深圳地税网站(http://)“下载专区-纳税申报类-个人所得税”栏目中下载,也可以直接到各区地方税务局(税务所)办税服务厅领取。

三、申报内容(一)年所得12万元以上,是指纳税人在一个纳税年度内以下11项所得合计数额达到12万元:“工资、薪金所得”“个体工商户的生产、经营所得”“对企事业单位的承包经营、承租经营所得”“劳务报酬所得”“稿酬所得”“特许权使用费所得”“利息、股息、红利所得”“财产租赁所得”“财产转让所得”“偶然所得”,以及“经国务院财政部门确定征税的其他所得”。

(二)年所得12万元的计算不含以下所得:1.个人所得税法第四条第一项至第九项规定的免税所得,即:(1)省级人民政府、国务院部委、中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;(2)国债和国家发行的金融债券利息;(3)按照国家统一规定发给的补贴、津贴,即按照国务院规定发放的政府特殊津贴、院士津贴、资深院士津贴以及国务院规定免纳个人所得税的其他补贴、津贴;(4)福利费、抚恤金、救济金;(5)保险赔款;(6)军人的转业费、复员费;(7)按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;(8)依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;(9)中国政府参加的国际公约、签订的协议中规定免税的所得。

国家税务总局关于发布个人所得税申报表的公告(2013修改)-国家税务总局公告2013年第21号

国家税务总局关于发布个人所得税申报表的公告(2013修改)制定机关国家税务总局公布日期2013.04.27施行日期2013.08.01文号国家税务总局公告2013年第21号主题类别个人所得税效力等级部门规范性文件时效性失效正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务总局关于发布个人所得税申报表的公告(国家税务总局公告2013年第21号)为进一步优化纳税服务,加强税收征管,根据《中华人民共和国个人所得税法》及其实施条例和有关规定,现将国家税务总局修改后的个人所得税申报表及其填表说明(见附件1至附件9)予以发布,自2013年8月1日起执行。

执行中如有问题,请及时向税务总局(所得税司)反映。

《国家税务总局关于印发个人所得税申报表式样的通知》(国税发〔1993〕145号),《财政部国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号)中附件2、附件3和附件4,《国家税务总局关于印发〈个人所得税自行纳税申报办法(试行)〉的通知》(国税发〔2006〕162号)中附件2至附件9,《国家税务总局关于印发〈个人所得税全员全额扣缴申报管理暂行办法〉的通知》(国税发〔2005〕205号)中附件1和附件2,同时废止。

特此公告。

附件:1.个人所得税基础信息表(A表)2.个人所得税基础信息表(B表)3.扣缴个人所得税报告表4.特定行业个人所得税年度申报表5.个人所得税自行纳税申报表(A表)6.个人所得税自行纳税申报表(B表)7.生产、经营所得个人所得税纳税申报表(A表)8.生产、经营所得个人所得税纳税申报表(B表)9.生产、经营所得投资者个人所得税汇总申报表国家税务总局2013年4月27日附件1个人所得税基础信息表(A表)扣缴义务人名称:扣缴义务人编码:□□□□□□□□□□□□□□□序号姓名国籍(地区)身份证件类型身份证件号码是否残疾烈属孤老雇员非雇员股东、投资者境内无住所个人备注电话电子邮箱联系地址电话工作单位公司股本(投资)总额个人股本(投资)额人年纳税人识别号来华时间任职期限预计离境时间预计离境地点境内职务境外职务支付地境外支付地(国别/地区)123456 7891011121314谨声明:此表是根据《中华人民共和国个人所得税法》及其实施条例和国家相关法律法规规定填报的,是真实的、完整的、可靠的。

六年级下册数学百分数(二)税率利率问题应用题训练题(含解析)

六年级下册数学百分数(二)税率利率问题应用题训练题(含解析)一、解答题(共31题;共165分)1.(2020·海安模拟)自2011年9月1日起,我国实行新的个人所得税征收标准:月收入不超过3500元的不纳税;月收入超过3500元的,超过部分按下面的标准征税。

(1)王芳的妈妈2012年3月份收入4200元,她应纳个人所得税多少元?(2)王芳的爸爸2012年3月应纳个人所得税150元,他纳税后的收入是多少元?2.(2020·和平)李叔叔每月工资为6600元。

如果按国家“超过5000元的那部分收人缴纳3%的个人所得税”的规定,李叔叔应该缴纳多少元的个人所得税?3.(2020六下·蓬溪期中)爸爸买了一辆售价为8000元的摩托车。

按规定,买摩托车要缴纳10%的车辆购置税。

买这辆摩托车一共要花多少钱?4.(2020六下·黄冈月考)李叔叔得到一笔小于4000元的稿费,其中800元是免税的,其余部分要按14%的税率缴税,这笔稿费共缴税420元。

这笔稿费一共多少元?5.(2020六下·潮安月考)李老师为某杂志审稿,得到300元审稿费.为此她需要按照3%的税率缴纳个人所得税,她应缴纳个人所得税多少元?6.(2020·昂昂溪)邮局汇款的汇费是1%,在外打工的小明爸爸给家里汇钱,一共交了38元的汇费,小明的爸爸一共给家里汇了多少元?7.(2020·株洲)李老师写了一本散文集,获得稿费3 300元,按照个人所得税法规定,稿费收入超过800元的部分按14%交纳个人所得税,他应缴税多少元?8.(2020·牡丹江)王阿姨为某杂志审稿得到800元审稿费,为此她需要按照3%的税率缴纳个人所得税。

王阿姨实际得到多少元审稿费?9.(2020·鸡西)一家商场,十月份的营业额是352.6万元,按营业税率5%计算,这个月应缴纳营业税多少万元?10.(2020·兰山)林老师编写了一本《趣味数学故事》,获得稿费3800元。

个人所得税案例分析与计算

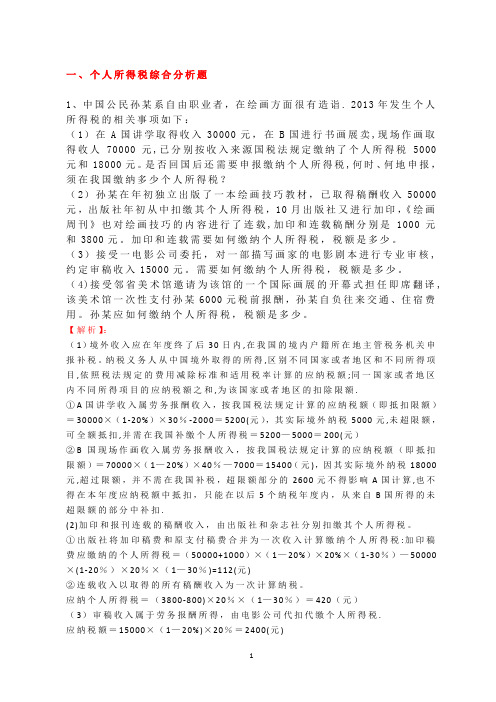

一、个人所得税综合分析题1、中国公民孙某系自由职业者,在绘画方面很有造诣. 2013年发生个人所得税的相关事项如下:(1)在A国讲学取得收入30000元,在B国进行书画展卖,现场作画取得收人70000元,已分别按收入来源国税法规定缴纳了个人所得税5000元和18000元。

是否回国后还需要申报缴纳个人所得税,何时、何地申报,须在我国缴纳多少个人所得税?(2)孙某在年初独立出版了一本绘画技巧教材,已取得稿酬收入50000元,出版社年初从中扣缴其个人所得税,10月出版社又进行加印,《绘画周刊》也对绘画技巧的内容进行了连载,加印和连载稿酬分别是1000元和3800元。

加印和连载需要如何缴纳个人所得税,税额是多少。

(3)接受一电影公司委托,对一部描写画家的电影剧本进行专业审核,约定审稿收入15000元。

需要如何缴纳个人所得税,税额是多少。

(4)接受邻省美术馆邀请为该馆的一个国际画展的开幕式担任即席翻译,该美术馆一次性支付孙某6000元税前报酬,孙某自负往来交通、住宿费用。

孙某应如何缴纳个人所得税,税额是多少。

【解析】:(1)境外收入应在年度终了后30日内,在我国的境内户籍所在地主管税务机关申报补税。

纳税义务人从中国境外取得的所得,区别不同国家或者地区和不同所得项目,依照税法规定的费用减除标准和适用税率计算的应纳税额;同一国家或者地区内不同所得项目的应纳税额之和,为该国家或者地区的扣除限额.①A国讲学收入属劳务报酬收入,按我国税法规定计算的应纳税额(即抵扣限额)=30000×(1-20%)×30%-2000=5200(元),其实际境外纳税5000元,未超限额,可全额抵扣,并需在我国补缴个人所得税=5200—5000=200(元)②B国现场作画收入属劳务报酬收入,按我国税法规定计算的应纳税额(即抵扣限额)=70000×(1—20%)×40%—7000=15400(元),因其实际境外纳税18000元,超过限额,并不需在我国补税,超限额部分的2600元不得影响A国计算,也不得在本年度应纳税额中抵扣,只能在以后5个纳税年度内,从来自B国所得的未超限额的部分中补扣.(2)加印和报刊连载的稿酬收入,由出版社和杂志社分别扣缴其个人所得税。

2013个税扣除标准

2013个税扣除标准2013年个税扣除标准。

2013年个税扣除标准是指在计算个人所得税时,可以从应纳税所得额中扣除的各项费用和捐赠等支出的标准。

2013年的个税扣除标准与个人的收入水平、家庭状况、工作性质等因素有关,了解并合理利用这些扣除标准,可以有效降低个人所得税负担,提高个人收入的实际可支配性。

首先,2013年个税扣除标准包括基本生活费、子女教育、大病医疗、住房贷款利息、住房租金、赡养老人等多个方面。

其中,基本生活费是指每个纳税人和其配偶、子女的每月基本生活费,按照当地最低生活保障标准确定。

子女教育费是指纳税人在境内接受学历教育的子女的教育费用,包括学费、书本费、住宿费等。

大病医疗费是指纳税人和其配偶、子女因患大病支出的医疗费用,可以在一定范围内予以扣除。

住房贷款利息是指纳税人在购买首套住房时按揭贷款支付的利息支出,可以在一定范围内予以扣除。

住房租金是指纳税人在租赁住房时支付的租金支出,可以在一定范围内予以扣除。

赡养老人是指纳税人在纳税年度内赡养年满60周岁的父母支出的费用,可以在一定范围内予以扣除。

其次,根据《中华人民共和国个人所得税法》和相关规定,纳税人可以在纳税时按规定的标准扣除上述费用和支出,从而减少应纳税所得额,降低个人所得税负担。

在享受扣除时,纳税人需要及时了解和掌握相关政策,按照规定的程序和要求提供相关证明和材料,确保享受扣除的合法性和合理性。

最后,2013年个税扣除标准的调整和变化对纳税人的个人财务规划和税务筹划产生了一定影响。

纳税人在进行个人财务规划时,需要充分考虑个税扣除标准的变化,合理安排个人收入和支出,有效利用各项扣除标准,降低个人所得税负担,增加个人可支配收入。

同时,纳税人在进行税务筹划时,也需要根据个税扣除标准的调整,合理选择税收优惠政策和税收优惠项目,最大限度地减少个人所得税支出。

综上所述,2013年个税扣除标准是纳税人在计算个人所得税时可以享受的各项费用和支出的扣除标准,合理利用这些扣除标准可以有效降低个人所得税负担,提高个人收入的实际可支配性。

中国税务年鉴2014数据:中国2013年企业所得税分地区分行业收入情况统计(二十二)

2713

2447

2104

1506

510

1091

2613

1433

3582

4832

1421

1028

29303

10282

29837

30126

12284

14665

8931

4637

7214

1852

1605

2254

32030

1319

4789

10842

3781

9165

3934

789

1563

11359

221

1417

115907 19500 821 433 1597 910 538 259 679 561 19325 14203 7260 485 1371 1341 457 510 2782 683 132 1240 11867 8548 5788 233 187 2319 5086 1531 1853 1090 712 59 1 771 775

单位:万元

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37

地区

合计 北京 天津 河北 山西 内蒙古 辽宁 大连 吉林 黑龙江 上海 江苏 浙江 宁波 安徽 福建 厦门 江西 山东 青岛 河南 湖北 湖南 广东 深圳 广西 海南 重庆 四川 贵州 云南 西藏 陕西 甘肃 青海 宁夏 新疆

中国2013年企业所得税分地区分行业收入情况统计( (十二)科学研 (十三)居民服务.修理和其他服务业

2645542 670917 126228 47392 22923 14033 40297 16693 25708 18934 316313 166855 98760 24245 61260 34286 13550 20362 60006 16091 52720 49104 25687 180056 198691 20153 11209 34833 86568 32455 57518 6372 35025 9702 1471 7115 42010

国家税务总局关于林业科技重奖和贡献奖获奖收入免征个人所得税的通知

国家税务总局关于林业科技重奖和贡献奖获奖收入免征个人所得税的通知文章属性•【制定机关】国家税务总局•【公布日期】2004.12.17•【文号】国税函[2004]1389号•【施行日期】2004.12.17•【效力等级】部门规范性文件•【时效性】失效•【主题分类】个人所得税,税收征管正文*注:本篇法规已被《国家税务总局关于发布已失效或废止的税收规范性文件目录(第二批)的通知》(发布日期:2008年1月17日实施日期:2008年1月17日)废止国家税务总局关于林业科技重奖和贡献奖获奖收入免征个人所得税的通知(国税函[2004]1389号)各省、自治区、直辖市和计划单列市地方税务局:近接国家林业局《关于商请明确林业科技重奖和贡献奖获得者免纳个人所得税的函》(林函计字〔2004〕178号)。

函称:国家林业局根据《中共中央国务院关于加快林业发展的决定》精神,为调动林业科技人员积极性和创造性,制定了《林业科技重奖工作暂行办法》,设立了林业科技重奖,由国家林业局组织评奖颁奖。

该奖项每三年评选一次,重奖人数不超过5人,重奖金额50万元,其中20万元归个人,30万元由受奖者作为科技工作经费或用于购置科研仪器。

目前,已评选出第一届重奖集体奖1名、个人奖2名。

另外,国家林业局林业重奖评选委员会参照《办法》,评选出22名科技贡献奖,获奖人员主要为两院院士、资深专家,奖励金额为每人10万元,上述奖励资金来源于国家财政拨款。

国家林业局来函申请对上述奖金免征个人所得税。

经研究,现通知如下:国家林业局属于国务院部级直属机构,根据《中华人民共和国个人所得税法》第四条第(一)项关于国务院部委颁发科技方面奖金免征个人所得税规定,对其颁发的林业科技重奖和贡献奖获奖者(名单见附件)的获奖收入免征个人所得税。

附件:第一届林业科技重奖和贡献奖获奖人员名单国家税务总局二00四年十二月十七日附件:第一届林业科技重奖和贡献奖获奖人员名单一、林业科技重奖获奖个人名单(共2名)王涛(中国林科院,女)关君蔚(北京林业大学)二、林业科技贡献奖获奖人员名单(共22名)中国林科院:唐守正蒋有绪宋湛谦盛炜彤彭镇华张宗和北京林业大学:朱之悌孟兆祯陈俊愉董乃钧东北林业大学:XXX章南京林业大学:王明庥张齐生中国科学院:李文华张新时冯宗炜中国工程院:沈国舫中南林学院:田大伦(女)四川卧龙大熊猫保护研究中心:XXX民云南省林科院:李丽莎(女) 陕西省治沙研究所:漆建忠河北省迁西县林业局:刘宝华。

个税预扣预缴申报指南

码:

,于年月日入职本单位,在入职本单位前,本纳税年度内尚未

取得"工资薪金所得"收入,在本单位取得的"工资薪金所得"收入属于本人在本纳税年度内首次取得工资,薪金所 得的居民个人即自本纳税年度首月起至新入职时,未取得工资、薪金所得或者未按照累计预扣预缴过连续性劳务报

酬所得个人所得税的居民个人。

本人居住地址为: ,是中华人民共和国居民个人纳税人。现申请单位在预

□X 2、当年新就业纳税人如何申报? 如果企业里面有符合条件的当年新就业纳税人,报税时注意以下几点: 人员信息采集人员编辑"界面【任职受雇从业类型】后面增加【入职年度就业情况】,默认显示请选择,下拉框 有〃请选择〃、〃新入职学生〃、〃其他当年首次就业〃三个选项。 举两个例子:(D有个刚大学毕业的学生2020年12月当年首次入职,,成为某公司雇员,【入职年度就业情

1、13号公告出台前:

7月应预缴个税=6000*(1-20%)*20%=960元

8月应预缴个税=6000*(1-20%)*20%=960元

如果平时多预扣了,那么需要小明通过年度汇算去办理退税。

2、13号公告出台后

实习生取得的收入,如果按"劳务报酬所得"项目计算个税,也参考居民个人"工资薪金所得"项目一样的预扣预缴 方法——累计预扣法计算。具体公式如下:

02

符合条件的纳税人申报实操

对于符合新政条件的纳税人,单位申报时如何操作呢?不用着急,已经帮大家准备好啦!1、实习生申报如何操 作

? 如果企业里面有符合条件的实习生,报税时可以按劳务报酬申报,注意选择项目所得,见下图: 境内人员 温磐提示:如敷咯当中包含生僻字的,震可以安装生僻字补丁包,安窥成后即可支持生僻字的录入和显示.马上 下教 是否存在以下情形: 残疾烈爆孤老 残疾证号: 烈属证号: 备注: I任职受雇从业信息 图片预览

个人所得税修订

个人所得税修订“揭幕”分配改革2011-04-26 09:33:29 | 来源:人民网| 作者:修法在发挥个税调节收入分配作用方面有所突破,但此次修改只是完善个税地第一步4月20日,《中华人民共和国个人所得税法修正案(草案)》(以下简称修正案草案)提请全国人大常务委员会审议.财政部部长谢旭人就此说明时指出,经测算,与2010年相比,将减税负1200亿元.2010年个人所得税收入为4837亿元,占全国税收收入地6.3%.全国人大财经委认为,按照“十二五”规划纲要关于“逐步建立健全综合与分类相结合地个人所得税制度,完善个人所得税征管机制”地要求,此次修改只是完善个人所得税地第一步.免征额地选择这也是自2006年提高免征额以来地第三次上调.财政部有关部门负责人表示,“相比其他两次,此次将工薪所得减除费用一下子提高了1000元,幅度已经比较大.”至于为什么是3000元,而不是5000元,或是比3000元更低,财政部和国家税务总局也给出了自己地解释.据国家统计局资料,2010年度我国城镇居民人均消费性支出(包括基本生活支出和非基本生活必需品支出)为1123元/月,按平均每一就业者负担1.93人计算,城镇就业者人均负担地消费性支出为2167元/月.2011年按城镇就业者人均负担地消费性支出增长10%测算,约为2384元/月.综合考虑各方面因素,草案拟将减除费用标准由现行地2000元/月提高到3000元/月.财税部门因此认为,实际上,提高到3000元已经预留了未来一段时间人均消费性支出增长地空间.即使按每年10%增长,到2013年也没有达到3000元.同时,确定这一标准还有三方面地考虑:一是个人所得税地纳税面不能太窄.按照目前标准调整后,工薪所得纳税人占全部工薪收入人群地比重,由目前地28%下降到12%左右.发达国家多为50%到80%.如果提高到4000元,纳税面降为4%,如果为5000元,纳税面又降为3%;二是不宜对政府地公共财政收入影响太大,过大将削弱政府对低收入者地补贴和公共服务能力;三是提高费用减除标准不能一劳永逸,而是依据居民基本生活支出费用地变化适时调整.全国人大财经委副主任委员郝如玉也指出,工薪所得减除费用标准上调,优点和缺点并存.优点表现为其直接降低了纳税人地税负,纳税人可以明显地感受到自己税负地减轻.纳税人不仅可以从中获得实实在在地利益,而且可以从中看到政府改革地信心,感受到政府解决民生问题、应对通货膨胀地决心和毅力.负面作用则体现为随着免征额地提高,纳税人会不断减少,这会给居民纳税意识地提升带来一定地负面影响.更重要地是,免征额地提高会对居民收入调节产生一定地“累退”作用,是对缩小贫富差距地反向调节.因为仅仅提高免征额,最大地受益群体是高收入群体.个税调整地未来空间对于私营企业投资者地个人所得税征管,税务部门坦陈了其中地难点:一是很多私营企业财务核算不规范,存在大量现金交易,收入隐蔽性强;二是一些私营企业不分配利润,个人投资者不从企业领工资,而将个人及其家庭成员财产和消费支出列入企业生产经营支出,甚至以发票报销、假票冲抵费用等方式逃避纳税义务;三是一些私营企业投资者举办多个公司,在所属公司之间进行股权、资产关联交易,逃避纳税义务.财政部财科所所长贾康认为,当前个税改革朝着综合与分类相结合方向迈进仍面临很大难度,要推进综合计税,需要实现纳税人信息申报地实名制,个人全部收入信息应实现网络全覆盖,纳税人社保制度也要健全,同时稽查能力要跟上.未来地改革方向还包括基本费用扣除在现行工薪所得减除费用地基础上,适当增加单项扣除项目;重新设计综合所得税率;构建新地征管机制等.还应加快税源结构调整,推进从间接税为主向直接税为主演变,同时还应当加大高收入人群地税收监管,规范灰色收入地带监管.【征集】《中华人民共和国个人所得税法修正案(草案)》公开征求意见来源:中国人大网日期:2011-04-26十一届全国人大常委会第二十次会议初次审议了《中华人民共和国个人所得税法修正案(草案)》.现将《中华人民共和国个人所得税法修正案(草案)》及草案说明在中国人大网公布,向社会公开征集意见.社会各界人士可以直接登录中国人大网()提出意见,也可以将意见寄送全国人大常委会法制工作委员会(北京市西城区前门西大街1号,邮编100805,信封上请注明个人所得税法修正案(草案)征集意见).意见征集截止日期:2011年5月31日.中华人民共和国个人所得税法修正案(草案)一、第六条第一款第一项修改为:“工资、薪金所得,以每月收入额减除费用3000元后地余额,为应纳税所得额.”同时,对“个人所得税税率表一”地附注作相应修改.二、第九条中地“七日内”修改为“15日内”.三、个人所得税税率表一(工资、薪金所得适用)修改为:(注:本表所称全月应纳税所得额是指依照本法第六条地规定,以每月收入额减除费用3000元后地余额或者减除附加减除费用后地余额.)四、个人所得税税率表二(个体工商户地生产、经营所得和对企事业单位地承包经营、承租经营所得适用)修改为:(注:本表所称全年应纳税所得额是指依照本法第六条地规定,以每一纳税年度地收入总额,减除成本、费用以及损失后地余额.)本修正案自年月日起施行.《中华人民共和国个人所得税法》根据本修正案作相应地修正,重新公布.《中华人民共和国个人所得税法》有关条文修正前后对照表(条文中黑体字部分是对原法条文所作地修改或者补充内容)关于《中华人民共和国个人所得税法修正案(草案)》地说明我国现行个人所得税法自1994年实施以来,按照“高收入者多缴税,中等收入者少缴税,低收入者不纳税”地原则,在调节收入分配、组织财政收入等方面发挥了重要作用.2010年个人所得税收入为4837亿元,占全国税收收入地6.3%.为了贯彻中央关于加强税收对居民收入分配调节地要求,降低中低收入者税收负担,加大对高收入者地调节,并考虑到居民基本生活消费支出增长地实际情况,有必要修订个人所得税法,进一步提高工资薪金所得减除费用标准,同时调整工薪所得税率结构和个体工商户及承包承租经营所得税率结构.为此,财政部、税务总局在认真调查研究地基础上,起草了《中华人民共和国个人所得税法修正案(草案)》(以下简称草案).草案已经国务院常务会议讨论通过.现将有关问题说明如下:一、关于提高工资薪金所得减除费用标准个人所得税法规定,个人工资薪金所得以每月收入减除一定费用后地余额为应纳税所得额.规定工薪所得减除费用地目地,是为了体现居民基本生活费用不纳税地原则.当居民维持基本生活所需地费用发生较大变化时,减除费用标准也应相应调整.现行个人所得税法施行以来,已按照法律修改程序先后两次调整工薪所得减除费用标准:2006年1月1日起由800元/月提高到1600元/月,2008年3月1日起由1600元/月提高到2000元/月.据国家统计局资料,2010年度我国城镇居民人均消费性支出(包括基本生活支出和非基本生活必需品支出)为1123元/月,按平均每一就业者负担1.93人计算,城镇就业者人均负担地消费性支出为2167元/月.2011年按城镇就业者人均负担地消费性支出增长10%测算,约为2384元/月.综合考虑各方面因素,草案拟将减除费用标准由现行地2000元/月提高到3000元/月.调整后,工薪所得纳税人占全部工薪收入人群地比重,由目前地28%,下降到12%左右.二、关于调整工资薪金所得税率级次级距现行个人所得税法规定,工资薪金所得适用9级超额累进税率.为了有效地发挥税收对收入分配地调节作用,草案拟将现行工薪所得9级超额累进税率修改为7级,取消了15%和40%两档税率,扩大了5%和10%两个低档税率地适用范围.第一级5%税率对应地月应纳税所得额由现行不超过500元扩大到1500元,第二级10%税率对应地月应纳税所得额由现行地500元至2000元扩大为1500元至4500元.同时,草案还扩大了最高税率45%地覆盖范围,将现行适用40%税率地应纳税所得额,并入了45%税率,加大了对高收入者地调节力度.这次修改个人所得税法,实行提高工薪所得减除费用标准与调整工薪所得税率结构联动,其目地除简化和完善税制外,主要是使绝大多数工薪所得纳税人能享受因提高减除费用标准和调整税率结构带来地双重税收优惠,使高收入者适当增加一些税负.三、关于相应调整个体工商户生产经营所得和承包承租经营所得税率级距工薪所得税率级次级距调整后,为平衡个体工商户生产经营所得纳税人和承包承租经营所得纳税人与工薪所得纳税人地税负水平,草案维持现行5级税率级次不变,对个体工商户生产经营所得和承包承租经营所得(以下统称生产经营所得)税率表地级距作了相应调整,将生产经营所得税率表第一级级距由年应纳税所得额5000元调整为15000元,其他各档地级距也相应作了调整.四、关于延长申报缴纳税款时间现行个人所得税法规定,扣缴义务人和纳税人每月申报缴纳税款地时间为次月7日内.而缴纳企业所得税、增值税、营业税等其他税种地申报缴纳税款地时间一般为次月15日内.由于申报缴纳税款地时间不一致,造成了有些扣缴义务人、纳税人在一个月内要办理两次申报缴纳税款手续,增加了扣缴义务人和纳税人地负担.为方便扣缴义务人和纳税人办税,草案将扣缴义务人、纳税人申报缴纳税款地时限由现行地次月7日内延长至15日内,与企业所得税、增值税、营业税等税种申报缴纳税款地时间一致.五、关于对财政收入地影响经测算,与2010年相比,提高工资薪金所得减除费用标准,约减少个人所得税收入990亿元;调整工薪所得税率级次级距,减收约100亿元(税负减少地纳税人减税约180亿元,税负增加地纳税人增税约80亿元);调整生产经营所得税率级距,减收约110亿元,合计全年约减少财政收入1200亿元.同时,我们将按照党地十七届五中全会精神和《中华人民共和国国民经济和社会发展第十二个五年规划纲要》地要求,继续抓紧研究进一步完善个人所得税税制,积极创造条件,推进综合和分类相结合地个人所得税改革.提交意见>>。

广西地税系统2009年度考试录用公务员拟录用人员情况

4

吴松筠

男

90115270108

中南民族大学

广西中盟文化经济研究院

李定承

男

90115271229

四川大学锦城学院

无

黄英俊

男

90115272129

广西师范大学

广西防城港市实验高中

黎秀芳

女

90115023402

广西师范大学

广西上思县社会劳动保险事业管理所

防城区地方税务局基层征收岗位

2

黄冬梅

女

90115072620

湖南工业大学

无

李金兰

女

90115081913

广西师范大学

苍梧县中等职业技术学院

北海市地方税务局基层征收岗位

4

王军

女

90115010210

中南财经政法大学

无

雷珊珊

女

90115190803

中南财经政法大学

无

陈思怡

女

90115022028

广西师范学院

无

黎琪

女

90115040601

朱文博

男

90115150811

玉林师范学院

无

李思雨

女

90115192429

广西财经学院

无

融安县地方税务局基层征收岗位

3

吴玉补

男

90115052518

广西大学计算机与电子信息学院

柳州市融安县初级中学

冯国明

男

90115110320

中南民族大学

无

罗长可

男

90115041307

广西师范大学

广西融安县桥板乡中心小学

无

国家税务总局办公厅关于开展2013年全国“公益微税收”宣传推广活动的通知

国家税务总局办公厅关于开展2013年全国“公益微税收”宣

传推广活动的通知

【法规类别】税收综合规定

【发文字号】税总办发[2013]107号

【发布部门】国家税务总局

【发布日期】2013.07.04

【实施日期】2013.07.04

【时效性】现行有效

【效力级别】XE0303

国家税务总局办公厅关于开展2013年全国“公益微税收”宣传推广活动的通知

(税总办发[2013]107号)

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

根据税务总局2013年税收宣传工作安排,总局办公厅与中国税务报社联合举办2013年全国“公益微税收”宣传推广活动。

现将宣传推广活动方案发给你们,请按照方案的要求,积极组织报送优秀作品。

国家税务总局办公厅

2013年7月4日附件:

2013年全国“公益微税收”宣传推广活动方案

一、活动组织

国家税务总局办公厅、中国税务报社联合主办。

二、征集对象

以省级(含计划单列市)局为参赛单元,组织进行创作并在省级局网站上进行展示、初评,初选后向主办方选送微博作品20条、微信(含博客)作品10条和微电影若干(微电。

国家税务总局关于2007年度明天小小科学家奖金免征个人所得税问题的通知

国家税务总局关于2007年度明天小小科学家奖金免征个人所得税问题的通知文章属性•【制定机关】国家税务总局•【公布日期】2008.05.06•【文号】国税函[2008]389号•【施行日期】2008.05.06•【效力等级】部门规范性文件•【时效性】失效•【主题分类】个人所得税,税收征管正文*注:本篇法规已被:国家税务总局公告2011年第2号――全文失效废止、部分条款失效废止的税收规范性文件目录(发布日期:2011年1月4日,实施日期:2011年1月4日)宣布失效或废止国家税务总局关于2007年度明天小小科学家奖金免征个人所得税问题的通知(国税函〔2008〕389号)各省、自治区、直辖市和计划单列市地方税务局,西藏自治区国家税务局:现就2007年度“明天小小科学家”奖金免征个人所得税的问题通知如下:为贯彻实施国家科教兴国发展战略,加强对青少年创新精神和实践能力的培养,教育部、中国科学技术协会和香港周凯旋基金会于2007年开展了第七届“明天小小科学家”奖励活动,对内地各省、自治区、直辖市以及香港、澳门特别行政区的高中三年级学生在近年来完成的优秀科技项目和科学研究项目进行奖励。

该活动2007年已评出一等奖10名,其中前3名获“明天小小科学家”称号,每名奖金10万元人民币,其中奖励学生个人5万元人民币,学生所在学校和辅导机构5万元人民币;其余7名每名奖金4万元人民币,其中奖励学生个人2万元人民币,学生所在学校和辅导机构2万元人民币;二等奖30名,每名奖金2万元人民币,其中奖励学生个人1万元人民币,学生所在学校和辅导机构1万元人民币;三等奖60名,奖励学生个人1000元人民币(详见附件)。

根据《中华人民共和国个人所得税法》第四条第一项关于国务院部、委颁发的教育等方面的奖金免征个人所得税的规定,对学生个人参与2007年度“明天小小科学家”活动获得的奖金,免予征收个人所得税。

附件:2007年度“明天小小科学家”奖励活动获奖名单国家税务总局二○○八年五月六日附件:2007年度“明天小小科学家”奖励活动获奖名单序号姓名指导教师项目名称就读学校1 刘潇龚鹏魔方原理在流密码中的应用东北育才学校2 杨奕严纯华许勇进氧化锆基医用牙科修复纳米陶瓷的合成北京汇文中学北京大学用国家重3 俞博闻吴立人校园内景观充氧桥的设计上海市上海中学。

个人所得税包含子女教育和继续教育的计算题

个人所得税包含子女教育和继续教育的计算题个人所得税是指个人按照一定的税率缴纳其个人所得的一种税收制度。

在个人所得税中,通常会涉及到子女教育和继续教育费用的相应计算。

下面我们将通过一个具体的计算题来说明个人所得税中子女教育和继续教育费用的计算方法。

假设小明在一年中的税前收入为30万元。

小明的个人所得税税率为20%。

他有一个6岁的儿子,今年上幼儿园,幼儿园的学费为6万元。

另外,小明在今年参加了一些培训班,培训班的学费为4万元。

首先,我们需要确定小明的纳税额。

纳税额等于税前收入减去扣除项目的总和,再根据税率计算出来。

小明的纳税额=税前收入-扣除项目纳税额=30万元-子女教育费用扣除-继续教育费用扣除子女教育费用扣除为子女每年教育费用的实际支出金额。

按照国家规定,每个子女每年的子女教育费用扣除标准为1万元。

继续教育费用扣除为个人继续教育支出的实际金额。

按照国家规定,继续教育费用扣除标准为4万元。

根据给出的信息,小明的子女教育费用扣除为1万元,继续教育费用扣除为4万元。

小明的纳税额=30万元-1万元-4万元=25万元接下来,我们需要计算出小明需要缴纳的个人所得税金额。

小明的个人所得税金额=25万元×20%=5万元最后,我们计算出小明的税后收入。

税后收入=税前收入-个人所得税金额小明的税后收入=30万元-5万元=25万元以上就是在个人所得税中计算子女教育和继续教育费用的具体计算方法。

需要注意的是,个人所得税法规定,纳税人支出的子女教育和继续教育费用必须是合法、合理、真实的支出。

纳税人在进行个人所得税申报时,需提供相应的相关凭证和证明文件。

总结起来,个人所得税中的子女教育和继续教育费用的计算方法如下:1.子女教育费用扣除为子女每年教育费用的实际支出金额,标准为1万元/年。

2.继续教育费用扣除为个人继续教育支出的实际金额,标准为4万元/年。

3.根据实际收入和扣除项目计算纳税额。

4.根据纳税额和税率计算个人所得税金额。

叶青个人所得税法讲义.doc

个人所得税法2006年教材本章变化内容:1.自2006年1月1日起,工资薪金所得费用扣除由原来的每月800元上调为1600元,附加扣除人员每月工资薪金所得费用扣除为4800元。

2.个人从上市公司取得的股息红利所得,暂减按50%计入个人应纳税所得额;证券投资基金从上市公司分配取得的股息红利所得在代扣代缴个人所得税时,也暂减按50%计入个人应纳税所得额。

3.纳税人取得不含税全年一次性奖金收入计征个人所得税问题4.企业为员工支付各项免税之外的保险金,并入员工当期的工资收入缴纳个人所得税。

5.个人因购买和处置债权取得所得征收个人所得税方法6.办理补充养老保险退保和提供担保个人所得税的征税方法7.个人兼职和退休人员再任职取得收入计算征收个人所得税问题8.企业利用资金为股东个人购买汽车征收个人所得税问题9.个人股票期权所得征税办法10.企业高管人员行使股票认购权所得征税办法11.个人收回转让的股权征税办法12.股权分置改革中非流通股股东通过对价方式向流通股股东支付的股份、现金等收入,暂免征收流通股股东应缴纳的个人所得税13.个人按规定标准取得的拆迁被补偿款,免征个人所得税14.《个人所得税管理办法》(2005年7月)第一节纳税义务人(熟悉)税法规定,中国公民、个体工商业户以及在中国有所得的外籍人员(包括无国籍人员,下同)和港澳台同胞,为个人所得税的纳税义务人。

按照住所和居住时间两个标准,又划分为居民纳税人和非居民纳税人。

一、居民纳税义务人【例题】下列各项中,属于个人所得税居民纳税人的是()。

A.在中国境内无住所,但一个纳税年度中在中国境内居住满 1 年的个人B.在中国境内无住所且不居住的个人C.在中国境内无住所,而在境内居住超过 6 个月不满1 年的个人D.在中国境内有住所的个人[答疑编号10160101:针对该题提问]【答案】AD【例题】某外国人2003年2月12日来华工作,2004年2月15日回国,2004年3月2日返回中国,2004年11月15日至2004年11月30日期间,因工作需要去了日本,2004年12月1日返回中国,后于2005年11月20日离华回国,则该纳税人()。

个人所得税自行纳税申报例题及填报范例

个人所得税自行纳税申报例题及填报范例例解一:年所得中是否包含单位为个人缴付的“三费一金"?答:根据《个人所得税自行纳税申报办法(试行)》(以下简称《办法》)第七条规定,“个人所得税法实施条例第二十五条规定的按照国家规定单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金”(以下简称“三费一金”)可以不计入年所得12万元之内,具体标准应符合《财政部国家税务总局关于基本养老保险费、基本医疗保险费、失业保险费、住房公积金有关个人所得税政策的通知》(财税[2006]10号)的规定,单位和个人超过规定的标准缴付的“三费一金"应计入年所得范围内。

因此,在计算年所得时,如果工资、薪金收入中含单位按照国家规定缴付的“三费一金”,则在计算年所得时应将其减除;如果工资、薪金收入中不含这部分收入,则不用再减除(以下的举例均假设个人取得的工资薪金收入不含单位为个人缴付的“三费一金”,且单位为个人缴付的“三费一金”均按国家规定标准缴纳).例解二:小赵是我市思明区A公司(非上市公司)的技术骨干并拥有公司的股份。

2011年,小赵的全部收入及税款缴纳情况如下:(1)全年取得工薪收入188400元,每月收入及扣缴税款情况见下表:(2)取得公司股权分红20000元,扣缴个人所得税4000元; (3)2011年6月份取得银行储蓄存款账户孳生利息收入1200元;(4)购买国债,取得利息收入2000元;(5)购买企业债券,取得利息收入1500元,没有扣缴个人所得税;(6)出售家庭非唯一住房(原值700000元),取得转让收入860000元,按规定缴纳个人所得税12900元及营业税、契税等其他税费43000元;(7)出租自有商铺给某公司,每月租金3500元,缴纳个人所得税250元,及按国家规定缴纳的营业税等其他税费200元;(8)在上交所转让A股流通股票盈利60000元;(9)持有某上市公司A股股票,取得股息3000元,扣缴个人所得税300元;(10)发明一项专利,让渡给某公司使用,取得收入40000元,扣缴个人所得税6400元(不考虑营业税及附加税费);(11)一次购买体育彩票,中奖9000元。

计算全年一次性奖金个税简表

计算全年一次性奖金个税简表

叶树东

【期刊名称】《税收征纳》

【年(卷),期】2005(000)011

【摘要】《国家税务总局关于纳税人取得不含税全年一班性奖金收入计征个人所得税问题的批复》(国税函[2005]715号),明确了纳税人取得全年一次性奖金由单位负担税款时的计算方法。

即:“(一)按照不含税的全年一次性奖金收入除以12的商数.查找相应适用税率A和速算扣除数A;(二)含税的全年一次性奖金收入=(不含税的全年一次性奖金收入-连算扣除数A)×(1-适用税率A):(三)按含税的全年一次性奖金收入除以12的商数,重新查找适用税率B和速算扣除数B;(四)应纳税额=含税的全年一次性奖全收入×适用税率B-速算扣除数B.”

【总页数】2页(P35,43)

【作者】叶树东

【作者单位】无

【正文语种】中文

【中图分类】F275.4

【相关文献】

1.全年一次性奖金的个税计算方法比较 [J], 郑玉刚

2.个税"全年一次性奖金"计税方式的应用探讨 [J], 闫冠群

3.新个税背景下全年一次性奖金筹划研究 [J], 胡艳;鲁学生;安徽

4.新个税法下全年一次性奖金的税务筹划 [J], 梁燕娇

5.全年一次性奖金如何计算缴纳个税 [J], 张燕

因版权原因,仅展示原文概要,查看原文内容请购买。

爷孙俩纳税

爷孙俩纳税

阮林松

【期刊名称】《税收征纳》

【年(卷),期】2013(000)004

【摘要】过完节上班不久,市行政服务中心财政窗口来了一位头发有些斑白,脸上布满了皱纹,身着一身洗得发白的黄军装的老大爷,这位老大爷身后还紧跟着一个约莫七八岁、看上去非常瘦小的男孩。

“阿姨,我想问一下我家的房子要不要交税?”小男孩抢先靠近财政征收窗口问到。

契税征收负责同志起身笑问小男孩:“你家怎么没有大人来问啊,小朋友?”小男孩指指身边的老大爷稚气地说“我爷爷带我来的啊。

”老大爷赶紧打着手势指指自己的耳朵说“我的耳朵背。

”“让我看看你们带来的资料,好吗?”

【总页数】1页(P23-23)

【作者】阮林松

【作者单位】不详

【正文语种】中文

【中图分类】F812.42

【相关文献】

1.爷孙俩对弈 [J], 李梓涵

2.爷孙俩的京城观虫记 [J], 绪萱

3.爷孙俩的组工情怀 [J], 钟嫄

4.爷孙俩的组工情怀 [J], 钟嫄

5.爷孙俩 [J], 严红根[1]

因版权原因,仅展示原文概要,查看原文内容请购买。

我国民办学校企业所得税问题分析_从福建省民办学校第一税案谈起

我国民办学校企业所得税问题分析———从福建省民办学校第一税案谈起刘建银(重庆师范大学教育学院, 重庆400047)摘要: 要不要向民办学校征收企业所得税? 民办教育司法实践首先遭遇了这个难题。

本文针对《民办教育促进法》调整的登记为民办非企业单位法人的民办学校, 提出了分类处理的办法。

对于纯非营利性民办学校, 其获得的财政收入、捐赠收入和按标准收取的学费可以免征企业所得税, 其经营性收入可根据用途实行不同的税收减免优惠。

对于要求合理回报的所谓‚准公益型民办学校‛, 对其征收企业所得税有利于维护税负公帄的原则和鼓励民间捐资办学, 但税收政策的设计应从有利于促进民办教育发展的角度给予税收优惠。

从长远来看, 取消这类民办学校, 把民办学校严格划分为营利性和非营利性两种, 将更有助于民办教育税收政策的统一。

关键词: 民办学校; 企业所得税; 组织分类与法律定位中图分类号: G522 文献标识码: A文章编号: 1673 - 0429 ( 2007 )05 - 0102 - 082007年3月, 全国人大通过了新修订的《企业所得税法》, 但是法律对于民办学校的纳税资格以及优惠政策并没有做详细的规定。

那么民办学校要不要缴纳企业所得税先于理论研究和法律条文, 民办学校的司法实践首先遇到了这个难题。

福建省帄潭县私立岚华中学与帄潭县国税局这则我国首例民办学校应否交纳企业所得税的案件, 凸显了我国当前民办学校组织性质或法律性质的不确定性, 也暴露了有关民办学校法律法规之间的空白和矛盾。

那么, 应该如何分析向民办学校征收企业所得税这一现象? 这场官司争论背后的理论意义何在? 不同民办学校在企业所得税法中应处于何种地位? 如何通过组织和法律定位统一民办学校税制? 本文试图结合这一案例对以上问题加以分析。

一、一波三折的民办学校第一税案帄潭县岚华中学是福州市教育委员会1998 年7 月批准, 由帄潭县重点中学几名中青年教师合作创办的完全中学。

净化孩子的心

让孩子成为跳动的音符杨柳街中心完小:吴汉柳孩子的心,很容易被污染,但是,也很容易被净化。

唯有了解,才会有关心;唯有关心,才会有行动;唯有行动,我们的孩子才会成为跳动的音符。

我从事教育工作已经十几年了,同时又担当班主任这项工作从没间断过,在这十几年教学生涯里,我饱偿许多的辛酸和汗水,班主任工作既是艰巨的,也是光荣的,有苦,也有乐。

最可贵的是:我不仅能把自己的知识传授给我的孩子,让他们学到更多有益的知识,长大后把它运用到工作中,运用到社会实践中,成为国家的栋梁。

教育他们怎样学会学习,怎样学会做人,使自己健康地成长。

在这漫长的时间里我深深体会到:班主任是班级的组织者和教育管理者,是学生健康成长的引路人,是联系各科任教师的纽带,每个班主任都有自己的故事,有成功,有快乐,也有失败,有痛苦,但是其中的酸甜苦辣都蕴涵有教育的哲理,只要你用心撷取,就能在积累中收获。

因此,我日积月累,吸收和总结了不少有关教育孩子和管理班级的有效方法。

一.班主任应该具有自己的情怀1.有童心作为班主任,总希望自己的心永远不会长大,和他们有着一颗童贞,童趣的心灵,和他们有着共同的爱好。

每个班的学生都有自己的爱好(游戏活动),而他们的爱好都是随着季节的变化来改变。

每当到踢毽子的季节时,一到下课,孩子们就争先恐后走出教室拿出自己亲手扎的野菜毽子在走廊踢起来,这时我也不闲着,和孩子们一起踢起来,踢毽子也是我的强项,虽然他们比我小几十岁,但是在比赛中,我都要和他们比高低,决不服输。

孩子看到我这样,更加增强信心,他们团结的力量更大了。

轮流到大课间时,我又和他们玩起丢“沙包”的游戏,我虽然在圈里跑得大汗淋漓,气喘吁吁,都不向孩子们举手请假休息,他们看到我这样“狼狈”的样子,个个笑弯了腰,他们的开心,快乐,就是我最大的幸福,这样的游戏又让孩子们感受到要有一种坚强的耐力和勇气。

2007年,我上这个班(二年级)时,我组织他们去春游,在春游中和他们玩斗“鸡鸡”的游戏,这次游戏让我最感动的是:当我用膝盖去“斗”一个男同学摔倒时,全班男女同学一齐向我围攻,和我“斗”起来,感觉到他们是一股强大的力量,这种力量是一种团结协作的力量,这时我感到很欣慰。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ######

2013 年 个 人 所

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 姓名 王峰 邓耀纯 余炳华 余耀明 王成林 黄庭亮 和荣光 徐志泽 陶世明 吴正中 高红光 钟正朝 李心平 李世红 熊艳梅 和琼英 游正华 张海军 和俊梅 王志平 李银花 李宏星 李正华 左凤英 和玉利 和秀仙 李军 月工资 月绩效 收入小计 月医疗 月失业 4836 4217 4520 4521 4830 4572 4284 4248 4072 4570 4482 4542 4442 4183 4026 4026 4577 4188 4081 4012 3937 3988 3988 3942 3888 4128 4097 610 517.44 610 610 610 545.11 543.46 542.35 542.35 498.51 610 610 610 536.83 564.45 525.22 610 500.13 525.92 486.87 545.11 556.72 551.19 490.74 539.59 501.79 488.53 5446 4734.44 5130 5131 5440 5117.11 4827.46 4790.35 4614.35 5068.51 5092 5152 5052 4719.83 4590.45 4551.22 5187 4688.13 4606.92 4498.87 4482.11 4544.72 4539.19 4432.74 4427.59 4629.79 4585.53

473.16 353.55 78.03 0.00 0.00 0.00 0.00 279.05 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 922.55 879.93 791.55 311.40

0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03

3500 1162.70 3500 540.45 3500 891.31 3500 892.16 3500 1160.00 3500 874.55 3500 620.13 3500 591.71 3500 438.49 3500 821.51 3500 858.20 3500 910.01 3500 821.79 3500 531.42 3500 414.05 3500 374.82 3500 939.67 3500 494.72 3500 422.27 3500 336.47 3500 323.16 3500 381.52 3500 375.99 3500 268.79 3500 274.99 3500 446.41 3500 409.57

月住房 公积金

得

3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500 3500

税

税率 9月实扣 其余11个 应扣年缴 数 月合计 税额 16.64 11.64 3.14 0.00 0.00 0.00 0.00 12.11 0.00 0.00 0.00 4.24 4.24 4.24 4.24 0.00 0.00 0.00 0.00 0.00 0.00 0.00 27.68 26.40 23.75 9.34

418.57 197.34 320.87 321.18 417.60 316.78 225.24 215.05 159.89 299.09 308.95 327.60 295.84 193.51 150.42 137.48 338.28 181.40 154.54 124.82 118.28 138.95 137.12 100.34 101.11 163.95 151.09

91.24 月住房 公积金 646.44

得

税

税率 9月实扣 其余11个 应扣年缴 数 月合计 税额 34.88 18.99 26.74 26.76 34.80 28.18 20.60 19.78 15.18 27.99 25.75 27.30 24.65 18.14 13.79 13.79 28.19 18.14 15.19 13.79 11.64 13.04 13.04 11.64 10.36 16.64 .03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03

383.69 178.35 294.13 294.41 382.80 288.60 204.64 195.26 144.70 271.10 283.21 300.30 271.19 175.37 136.64 123.69 310.09 163.26 139.35 111.04 106.64 125.90 124.08 88.70 90.75 147.32 135.16

2013 年 个 人 所

序号 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 姓名 余存智 余学礼 和泽仙 李荣华 李开春 李贵堂 和凤英 和亚云 李月娇 余小萍 李文娟 唐洁 普文虎 董绍军 雀绍东 和成文 张芹 王成玉 邓琴 何菊 雀金龙 杨冬梅 和艳松 月工资 月绩效 收入小计 月医疗 月失业 4465 3652 3992 3880 3238 3268 3165 3165 3165 3165 3165 3165 3161 3161 3161 3161 3137 3209 3137 3137 3133 3137 3137 610 480 544.01 480 419.23 441.88 439.67 440.41 420.33 435.25 431.38 438.57 438.01 415.45 423.1 420.89 5075 4132 4536.01 4360 3657.23 3709.88 3604.67 3605.41 3585.33 3600.25 3596.38 3603.57 3599.01 3576.45 3584.1 3581.89 3137 3209 3137 3137 3133 3137 3137 84.16 69.16 73.44 74.50 59.80 59.80 58.36 58.36 58.36 58.36 58.36 58.36 58.36 58.36 58.36 58.36 58.36 59.80 58.36 58.36 58.36 58.36 58.36 42.08 34.58 36.72 37.25 29.90 29.90 29.18 29.18 29.18 29.18 29.18 29.18 29.18 29.18 29.18 29.18 36.13 36.85 36.13 36.13 36.13 36.13 36.13

45.62 39.49 42.43 42.44 45.40 42.84 39.79 39.80 37.62 43.20 42.32 42.65 41.47 38.99 37.00 37.00 43.03 38.99 37.55 37.00 36.17 36.72 36.72 36.17 35.68 38.26 38.16

5.00 5.00

4.00 14.00 14.00 5.00 14.00 9.00 5.00 5.00 14.00 10.00 4.00

783.30 693.99 738.69 738.84 780.00 742.56 707.33 698.64 675.86 747.00 733.80 741.99 730.21 688.41 676.40 676.40 747.33 693.41 684.65 662.40 658.95 663.20 663.20 663.95 652.60 683.38 675.96

独生子女 费及卫生 费

税前扣除数小 减除费用 应纳税额 计

9.00 9.00 9.00 5.00 9.00 4.00 4.00 4.00 4.00

4.00 4.00 4.00 4.00 4.00

4.00 4.00

4.00

688.38 658.95 575.40 559.46 562.16 549.75 562.90 563.20 527.35 527.35 523.35 530.55 530.55 534.55 534.55 539.55 529.60 522.40 564.85 525.60 521.40 529.60 541.15 744.45 737.07 725.45 642.60

独生子女 费及卫生 费

税前扣除数小 减除费用 应纳税额 计

###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ###### ######