新政策增值税开票商品编码选择和税率指引

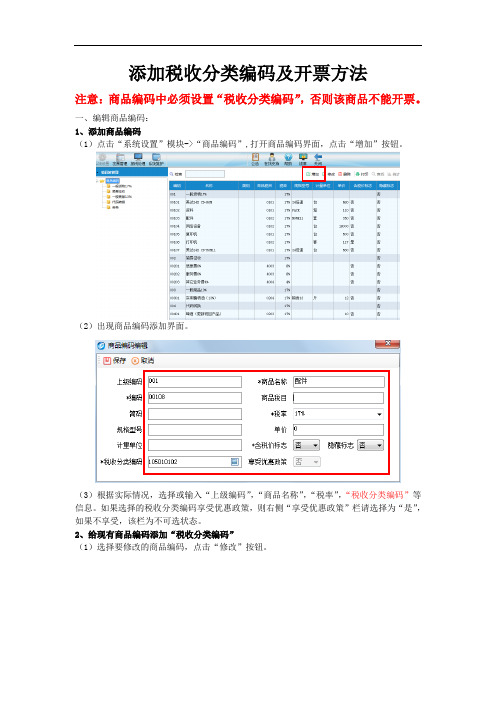

添加税收分类编码及开票方法

添加税收分类编码及开票方法

注意:商品编码中必须设置“税收分类编码”,否则该商品不能开票。

一、编辑商品编码:

1、添加商品编码

(1)点击“系统设置”模块->“商品编码”,打开商品编码界面,点击“增加”按钮。

(2)出现商品编码添加界面。

(3)根据实际情况,选择或输入“上级编码”,“商品名称”,“税率”,“税收分类编码”等信息。

如果选择的税收分类编码享受优惠政策,则右侧“享受优惠政策”栏请选择为“是”,如果不享受,该栏为不可选状态。

2、给现有商品编码添加“税收分类编码”

(1)选择要修改的商品编码,点击“修改”按钮。

(2)在弹出的“商品编码编辑”界面,选择上相应的“税收分类编码”,点击保存。

二、开具发票(以专用发票为例)

1、点击“发票管理”->“发票填开”->“增值税专用发票填开”->号码确认窗口点击确认,进入发票填开界面,输入购方信息和货物或应税劳务、服务信息,填写好发票,点击“打印”即可。

(打印正式发票前,请先进行发票定位)

2、如开具发票时,选择了一个没有“税收分类编码”的商品,则会有如下提示。

三、如何获取“税收分类编码”

1、进入开票软件时,自动从税务服务器同步税收分类编码。

2、点击“系统设置”菜单->“编码设置”->“商品和服务税收分类编码”,打开“税收分类编码界面”。

点击“更新”按钮,手动从税务服务器同步税收分类编码。

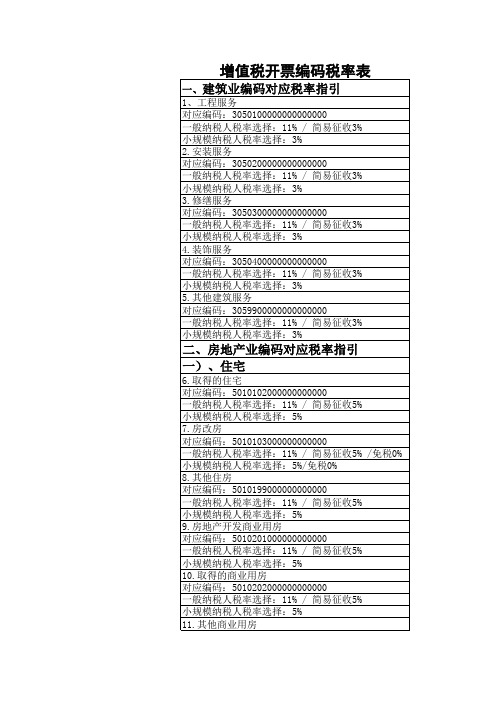

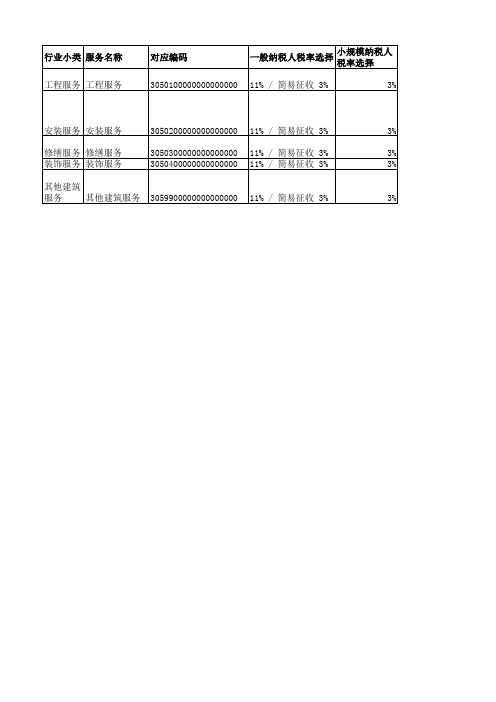

建筑业商品编码选择和税率指引

子细 篇类章节条款项目目目

11% / 简易征收 3%

3% 指新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或者支柱、操作平台的安装或者装设工程作业,以及各种窑炉和金属结构工程作业。 3 05 01

11% / 简易征收 3% 11% / 简易征收 3% 11% / 简易征收 3%

3% 3 指生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等工程作业。包括固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费。

3% 指对建筑物、构筑物进行修补、加固、养护、改善,使之恢复原来的使用价值或者延长期使用期限的工程作业。

3

3% 指对建筑物、构筑物进行修饰装修,使之美观或者具有特定用途的工程作业。

3

05 02 05 03 05 04

其他建筑服其务他建筑服务 3059900000000000000 11% / 简易征收 3%

指上列工程作业之外的各种工程作业服务,如钻井(打井)、拆除建筑物或者构筑物、平整土地、园林绿化、疏浚(不包括航道疏浚)、建筑物平移、搭脚手架、爆破、矿山穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理劳务等工程作业。

3%

3

05 99行业小类 服源自名称工程服务 工程服务安装服务 安装服务 修缮服务 修缮服务 装饰服务 装饰服务

对应编码

3050100000000000000

3050200000000000000 3050300000000000000 3050400000000000000

开具发票税收分类编码的选择

机械设备类产品 电力热力水燃气类产品 2. 劳务类 加工劳务类: 稀土冶炼分离加工类劳务 垃圾处理污泥处理处置类劳务 污水处理劳务 工业废气处理劳务 其他加工劳务 修理修配劳务: 油气田企业为生产原有天然气提供: 矿产资源挖掘开采切割破碎劳务: 3. 销售服务类 交通运输 邮政 电信 现代服务 建筑 金融 生活服务 4. 无形资产类 技术类服务:专利和非专利

商品和服务税收编码分类: 1. 若单位是销售某种商品或货物的,请在第一大类中选择 (货物)。 2. 若单位是提供劳务(加工、修理、修配等非营改增企 业)的,请在第二大类中选择(劳务)。 3. 若单位是销售服务的(营改增企业)请在第三大类中选 择(销售服务)。 4. 若单位是销售无形资产(专利、商标等)的,请在第四 大类中选择(无形资产)。 5. 若单位是销售不动产的企业,请在第五大类中选择(不 动产)。 6. 若单位有未发生销售行为的不征税项目请选择第六大 类。 第二步 认清大类中的小类 1. 货物类 农林牧渔类 矿产品 食品饮料烟酒类产品 纺织服装皮革类产品 纸印刷品软件文教工艺类产品 石油化工医药类产品 金属及非金属制品

开具发票正确选择税收分类编码

1. 根据《中华人民共和国发票管理办法》第二十二条:任 何单位和个人不得有下列虚开发票行为: (一)为他人、为自己开具与实际经营业务情况不符的发票; (二)让他人为自己开具与实际经营业务情况不符的发票; (三)介绍他人开具与实际经营业务情况不符的发票。 2. 根据《国家税务总局关于增值税发票开具有关问题的公 告》[2017]16 号规定:销售方开具增值税发票时,发票内容 应按照实际销售情况如实开具,不得根据购买方要求填开 与实际交易不符的内容。 3. 根据国家税务总局《关于全面推开营业税改征增值税试 点有关税收征收管理事项的公告》(国家税务总局公告 2016 年第 23 号)和《关于营改增试点若干征管问题的公 告》(国家税务总局公告 2016 年第 53 号)要求,使用增值 税发票开票软件的纳税人在开具发票时,务必在系统选择 相应的商品和服务税收分类与编码开具增值税发票。纳税 人未正确开具带税收分类编码的发票,税务机关将按发票 有关规定进行处罚。 因此纳税人无论开具何种发票都必须与实际经营业务情况 相符。 第一步 认清大类

增值税开票编码税率表

十二)、居民日常服务

49.殡葬服务 对应编码:3070501000000000000 一般纳税人税率选择:6%/免税0% 小规模纳税人税率选择:3% 50.养老服务 对应编码:3070502000000000000 一般纳税人税率选择:6%/免税0% 小规模纳税人税率选择:3% 51.员工制家政服务 对应编码:3070503000000000000 一般纳税人税率选择:6%/免税0% 小规模纳税人税率选择:3% 52.育养服务 对应编码:3070504000000000000 一般纳税人税率选择:6%/免税0% 小规模纳税人税率选择:3% 53.其他居民日常服务 对应编码:3070599000000000000 一般纳税人税率选择:6%

小规模纳税人税率选择:3%

十三)、其他

54.其他生活服务 对应编码:3079900000000000000 一般纳税人税率选择:6% 小规模纳税人税率选择:3%

41.学历教育服务 对应编码:3070201010000000000 一般纳税人税率选择:6%/免税0% 小规模纳税人税率选择:3% 42.非学历教育服务 对应编码:3070201020000000000 一般纳税人税率选择:6%/免税0%

小规模纳税人税率选择:3% 43.教育辅助服务 对应编码:3070201030000000000 一般纳税人税率选择:6% 小规模纳税人税率选择:3% 44.医疗服务 对应编码:3070202000000000000 一般纳税人税率选择:6%/免税0% 小规模纳税人税率选择:3%

十)、旅游娱乐服务

45.旅游服务 对应编码:3070301000000000000 一般纳税人税率选择:6% 小规模纳税人税率选择:3% 46.娱乐服务 对应编码:3070302000000000000 一般纳税人税率选择:6% 小规模纳税人税率选择:3%

【手把手教你快速找到正确的商品编码】附商品编码选择详解!

【手把手教你快速找到正确的商品编码】附商品编码选择详解!税月伴你行——专业的视角,及时的纳税指导,为您办税提供最有用的涉税信息。

如果本文对您有所帮助,真心希望大家在文末顺便点赞,我们将为您提供更多更有价值的信息。

由于发票必须一个商品一个编码,但很多会计无从下手,对商品编码感到头疼,今天一次性给大家说清楚。

第一步确定所开发票的项目属于哪一个大类商品税收分类编码6大类1.若单位是销售某种商品或货物,请在第一大类中选择(货物)。

2.若单位是提供劳务服务(加工、修理、修配等非营改增企业)的请在第二大类中选择(劳务)。

3.若单位是提供销售服务类型(营改增企业)的服务请在第三大类中选择(销售服务)。

4.若单位是提供无形资产相关(专利、商标等)的服务,请在第四大类中选择(无形资产)。

5.若单位是不动产销售的企业,请在第五大类中选择(不动产)。

6.若单位有发生如下未发生销售行为的不征税项目请选择第六大类。

第二步所属大类中确定小类1.货物类2.劳务类3.销售服务类4.无形资产类5.不动产类6.未发生销售行为的不征税项目第三步增加商品税收分类编码,举例说明一、货物类例:汽车底盘第一步:在商品编码界面点击“增加”;第二步:在设置界面“商品名称”处输入商品完整名称;第三步:点击“税收分类编码”后的按钮,进入税收分类编码选择界面,在“检索”处输入“汽车底盘”等关键字便可找到所对应的或类似的税收分类编码,查看编码后的“说明”,双击选中说明描述与商品最接近的编码。

第四步:回到商品编码设置界面,确认“商品税率”、“单价”、“含税价标志”、“优惠政策”等信息后,点击“保存”,该商品编码便设置成功。

例:螺纹钢第一步:在商品编码界面点击“增加”;第二步:在设置界面“商品名称”处输入商品完整名称,例如:螺纹钢;第三步:点击“税收分类编码”后的按钮,进入税收分类编码选择界面,在“检索”处输入“钢筋”等关键字便可找到所对应的或类似的税收分类编码,查看编码后的“说明”,双击选中说明描述与商品最接近的编码。

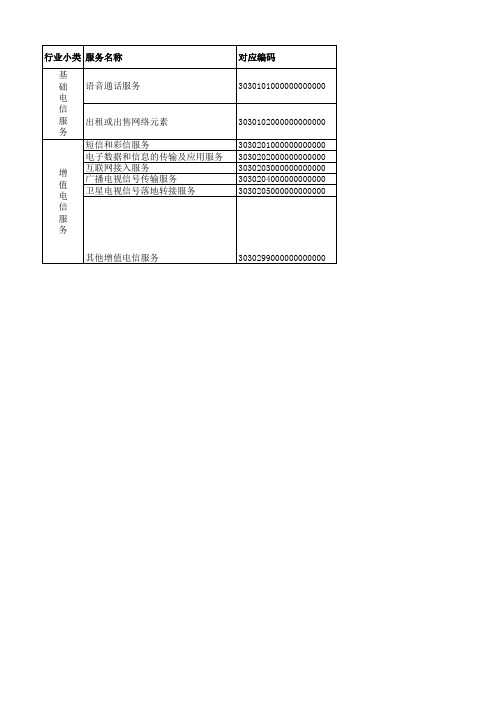

电信业商品编码选择和税率指引

对应编码 3030101000000000000

出租或出售网络元素 短信和彩信服务 电子数据和信息的传输及应用服务 互联网接入服务 广播电视信号传输服务 卫星电视信号落地转接服务 其他增值电信服务

3030102000000000000 3030201000000000000 3030202000000000000 3030203000000000000 3030204000000000000 3030205000000000000 3030299000000000000

一般纳税人税率选择 11%

小规模纳税人 解释 税率选择 3%

篇 类 章 节 条 款 3 03 01 01

11% 6% 6% 6% 6% 6% 6%

3% 3% 3% 3% 3% 3% 3%

3 3 3 3 33 03 03 03 02 02 02 02 02 02 01 02 03 04 05 99

指除短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务、广播电视信号传输服务以外的增值电信服务。

项 目

子 细 目 目

税收分类编码选择及设置方法 (2)

税收分类编码如何选择及检索应国家税务总局要求,针对营改增企业使用的开票软件增加了商品与服务税收分类和编码(简称税收分类编码),实现商品管理、发票填开、红字发票信息表对商品和服务分类编码的使用。

营改增企业所开的商品中必须含税收分类编码。

一、税收分类编码查询进入开票软件后,点击“系统设置”-“编码管理”-“商品和服务税收分类编码”,如图1图1在“检索”中可以输入要查询商品的名称(不要输入全称),如图2图2商品与服务税收分类和编码只能查看,不能进行增加、修改和删除操作。

二、税收分类编码选择1.税收分类编码部分编码税率和会计所需实际税率不一致,可以先调用出税收分类编码,然后【商品编码编辑】界面再修改税率,如图3;图32.需要开具混合类商品,比如超市开具的商品名称叫食品,但是实际商品是面包,饼干,牛奶等一系列商品的统称。

税收分类编码因划分的比较细致(如图4),所以无法多个编码一起调用出来,建议会计按照实际商品填写名称再选择相应税收分类编码,或者让会计咨询主管税局是否允许统称开具,应选择哪个统称类别来代替;图43.选择税收分类编码时,先要判断是销售商品,还是服务行业,这样有助于在类别里查找。

建议先用检索搜关键字(不要输入全称)。

例如:开具商品货架驻片,可以检索货架缩小范围;4.如果需要开具的商品是统称,比如A单位开具的商品是固定资产,可以问下会计具体的固定资产是什么,车辆、办公用的电脑或者其他,然后根据具体商品名称搜索税收分类编码;5.部分税收分类编码可能在最下级菜单目录找不到,但是在他的上一级菜单目录里有。

例如:育苗这个商品。

点“林业产品”下的3个子目录都找不到,但是点击“林业产品”就会出现,如图5。

三、税收分类编码检索技巧1.主要是根据用途,材质等方式来匹配检索关键字;2.例如:水浴锅可以检索锅;3.纯净空气泵检索空气泵;4.净化器可以问下用途,比如空气净化器检索空气;5.6.三脚架可以根据用途是照相机支撑设备,可以检索照相机来匹配;7.双电源转换器检索电源;8.配件可以问下是用于什么方面的配件,然后去检索该方面的关键字;(因各行各类商品过多,这里只是简单介绍,只要通过案例来帮助大家快速正确的匹配到税收分类编码)。

增值税发票开具指引

增值税发票开具指引在日常的经济活动中,增值税发票的开具是一项重要且需要谨慎对待的工作。

无论是企业还是个体经营者,了解并正确开具增值税发票都至关重要。

下面就为您详细介绍增值税发票的开具流程和相关注意事项。

一、增值税发票的种类增值税发票主要分为增值税专用发票和增值税普通发票。

增值税专用发票一般用于一般纳税人之间的交易,可以用于抵扣进项税额。

而增值税普通发票则适用于小规模纳税人以及不能抵扣进项税额的一般纳税人,或者在某些特定情况下,由一般纳税人开具给个人消费者等。

二、开具增值税发票的准备工作1、确认交易的真实性和合法性在开具发票前,要确保交易已经实际发生,并且符合法律法规和相关政策的要求。

2、确认购买方信息包括购买方的名称、纳税人识别号、地址、电话、开户行及账号等。

这些信息必须准确无误,否则可能会影响发票的有效性。

3、准备好开票设备和软件如果是通过税控系统开具发票,要确保税控设备正常连接,开票软件已经安装并可以正常使用。

4、了解税收政策和税率不同的商品和服务可能适用不同的税率,要根据实际情况选择正确的税率。

三、增值税发票的开具流程1、登录开票系统输入用户名、密码等信息,登录到增值税发票开票系统。

2、填写发票信息(1)发票抬头:即购买方的名称,务必准确。

(2)纳税人识别号:这是购买方的重要识别信息,不能错误。

(3)地址、电话:填写购买方的注册地址和联系电话。

(4)开户行及账号:如果购买方要求填写,应准确提供。

(5)货物或服务名称、规格型号、单位、数量、单价、金额等:根据实际交易情况详细填写。

(6)税率:选择正确的适用税率。

(7)税额:系统会根据金额和税率自动计算。

3、核对发票信息在提交发票之前,务必仔细核对所填写的信息,确保准确无误。

4、打印发票将发票打印在专用的发票纸上,打印的内容要清晰、完整,不能压线、错格。

5、盖章在发票的相应位置加盖发票专用章,章要清晰、完整。

四、开具增值税发票的注意事项1、发票内容要真实、准确开具的发票内容必须与实际交易情况一致,不得虚开、代开。

建筑业商品编码选择和税率指引

指对建筑物、构筑物进行修补、加固、养护、改善,使之恢复原来的使用价值或者延长

期使用期限的工程作业。

3 05

指对建筑物、构筑物进行修饰装修,使之美观或者具有特定用途的工程作业。

3 05

指上列工程作业之外的各种工程作业服务,如钻井(打井)、拆除建筑物或者构筑物、

平整土地、园林绿化、疏浚(不包括航道疏浚)、建筑物平移、搭脚手架、爆破、矿山

行业小类 服务名称 工程服务 工程服务

对应编码

一般纳税人税率选择

小规模纳税人 税率选择

3050100000000000000 11% / 简易征收 3%

3%

安装服务 安装服务

3050200000000000000 11% / 简易征收 3%

3%

修缮服务 修缮服务

3050300000000000000 11% / 简易征收 3%

穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理劳务等工

条

款

项

目

子 目

细 目

01

02 03 04

99

3 05

指生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种

设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的装

设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等工程作业。包括固定电话、

有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费 3 05

3%

装饰服务 装饰服务

3050400000000000000 11% / 简易征收 3%

3%

其他建筑

服务 其他建筑服务 3059900000000000000 11% / 简易征收 3%

开具发票税收分类编码的选择

1. 根据《中华人民共和国发票管理办法》第二十二条:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

2. 根据《国家税务总局关于增值税发票开具有关问题的公告》[2017]16号规定:销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。

3. 根据国家税务总局《关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)和《关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)要求,使用增值税发票开票软件的纳税人在开具发票时,务必在系统选择相应的商品和服务税收分类与编码开具增值税发票。

纳税人未正确开具带税收分类编码的发票,税务机关将按发票有关规定进行处罚。

因此纳税人无论开具何种发票都必须与实际经营业务情况相符。

第一步认清大类商品和服务税收编码分类:1. 若单位是销售某种商品或货物的,请在第一大类中选择(货物)。

2. 若单位是提供劳务(加工、修理、修配等非营改增企业)的,请在第二大类中选择(劳务)。

3. 若单位是销售服务的(营改增企业)请在第三大类中选择(销售服务)。

4. 若单位是销售无形资产(专利、商标等)的,请在第四大类中选择(无形资产)。

5. 若单位是销售不动产的企业,请在第五大类中选择(不动产)。

6. 若单位有未发生销售行为的不征税项目请选择第六大类。

第二步认清大类中的小类1. 货物类农林牧渔类矿产品食品饮料烟酒类产品纺织服装皮革类产品纸印刷品软件文教工艺类产品石油化工医药类产品金属及非金属制品机械设备类产品电力热力水燃气类产品2. 劳务类加工劳务类:稀土冶炼分离加工类劳务垃圾处理污泥处理处置类劳务污水处理劳务工业废气处理劳务其他加工劳务修理修配劳务:油气田企业为生产原有天然气提供:矿产资源挖掘开采切割破碎劳务:3. 销售服务类交通运输邮政电信现代服务建筑金融生活服务4. 无形资产类技术类服务:专利和非专利商标著作权商誉自然资源使用权:土地使用权:出让收回其他土地使用权探矿权:采矿权:其他自然资源使用权:其他权益性无形资产5. 不动产类建筑物:住宅:房地产开发住宅取得的住宅其他住宅房改房商业用房:房地产开发商业用房取得的商业用房其他商业用房其他建筑物:构造物:其他不动产:6. 未发生销售行为的不征税项目601预付卡销售和充值602销售自行开发的房地产项目预收款603已申报缴纳营业税未开票补开票(在地税机关已申报营业税未开具发票的,补开增值税普通发票。

开具发票税收分类编码的选择

1. 根据《中华人民共和国发票管理办法》第二十二条:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

2. 根据《国家税务总局关于增值税发票开具有关问题的公告》[2017]16号规定:销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。

3. 根据国家税务总局《关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)和《关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)要求,使用增值税发票开票软件的纳税人在开具发票时,务必在系统选择相应的商品和服务税收分类与编码开具增值税发票。

纳税人未正确开具带税收分类编码的发票,税务机关将按发票有关规定进行处罚。

因此纳税人无论开具何种发票都必须与实际经营业务情况相符。

第一步认清大类商品和服务税收编码分类:1. 若单位是销售某种商品或货物的,请在第一大类中选择(货物)。

2. 若单位是提供劳务(加工、修理、修配等非营改增企业)的,请在第二大类中选择(劳务)。

3. 若单位是销售服务的(营改增企业)请在第三大类中选择(销售服务)。

4. 若单位是销售无形资产(专利、商标等)的,请在第四大类中选择(无形资产)。

5. 若单位是销售不动产的企业,请在第五大类中选择(不动产)。

6. 若单位有未发生销售行为的不征税项目请选择第六大类。

第二步认清大类中的小类1. 货物类农林牧渔类矿产品食品饮料烟酒类产品纺织服装皮革类产品纸印刷品软件文教工艺类产品石油化工医药类产品金属及非金属制品机械设备类产品电力热力水燃气类产品2. 劳务类加工劳务类:稀土冶炼分离加工类劳务垃圾处理污泥处理处置类劳务污水处理劳务工业废气处理劳务其他加工劳务修理修配劳务:油气田企业为生产原有天然气提供:矿产资源挖掘开采切割破碎劳务:3. 销售服务类交通运输邮政电信现代服务建筑金融生活服务4. 无形资产类技术类服务:专利和非专利商标著作权商誉自然资源使用权:土地使用权:出让收回其他土地使用权探矿权:采矿权:其他自然资源使用权:其他权益性无形资产5. 不动产类建筑物:住宅:房地产开发住宅取得的住宅其他住宅房改房商业用房:房地产开发商业用房取得的商业用房其他商业用房其他建筑物:构造物:其他不动产:6. 未发生销售行为的不征税项目601预付卡销售和充值602销售自行开发的房地产项目预收款603已申报缴纳营业税未开票补开票(在地税机关已申报营业税未开具发票的,补开增值税普通发票。

新版开票系统税收分类编码说明

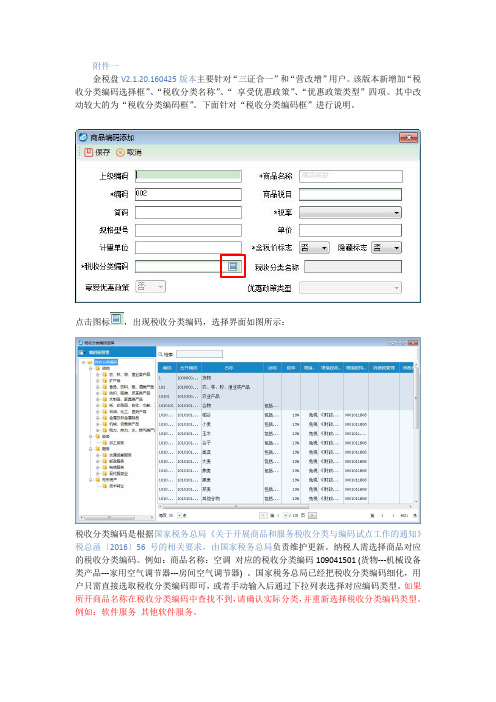

附件一金税盘V2.1.20.160425版本主要针对“三证合一”和“营改增”用户。

该版本新增加“税收分类编码选择框”、“税收分类名称”、“享受优惠政策”、“优惠政策类型”四项。

其中改动较大的为“税收分类编码框”。

下面针对“税收分类编码框”进行说明。

点击图标,出现税收分类编码,选择界面如图所示:税收分类编码是根据国家税务总局《关于开展商品和服务税收分类与编码试点工作的通知》税总函〔2016〕56号的相关要求,由国家税务总局负责维护更新。

纳税人需选择商品对应的税收分类编码。

例如:商品名称:空调对应的税收分类编码109041501 (货物---机械设备类产品---家用空气调节器---房间空气调节器) 。

国家税务总局已经把税收分类编码细化,用户只需直接选取税收分类编码即可,或者手动输入后通过下拉列表选择对应编码类型。

如果所开商品名称在税收分类编码中查找不到,请确认实际分类,并重新选择税收分类编码类型。

例如:软件服务其他软件服务。

选择税收分类编码的方法:在税收分类编码中上上有检索对话框。

用户只需输入所开商品关键字即可实现自动索引税收分类编码中的名称。

用户最终双击选择商品名称即可。

若果索引不到的商品名称请参照上面方法进行查找。

对于在“税收分类编码”中无法查到的特殊商品名称如何选择分类编码?如在检索框中输入商品名称关键字无法查到的特殊商品名称,请在“税收分类编码”中选择与之相近相匹配的商品名称即可。

但是需要注意,此时在“税收分类编码”中商品的税率如果与实际税率不符,请自行修改“商品编码添加”页面中的“税率”,如图所示:此税率最终会出现在发票票面上。

请注意选择,避免开具的发票无效。

“商品和服务税收分类编码”选择指南

“商品和服务税收分类编码”选择指南2017-12-24扒开税雾为加快税收现代化建设,方便纳税人便捷、规范开具增值税发票,有利于税务机关加强增值税征收管理,国家税务总局在总结前期部分纳税人使用商品和服务税收分类与编码开具增值税发票经验的基础上,修订了《商品和服务税收分类与编码表》,将于2018年1月1日起推行商品和服务税收分类编码简称。

为了方便纳税人掌握使用商品和服务税收分类与编码开具增值税发票规定、规范发票开具,《扒开税雾》根据广西国税12366及云南沾益国税有关文章的内容,并结合刚刚出台的国家税务总局2017年45号公告,对相关规定和要求进行归纳、整理,形成《“商品和服务税收分类编码”选择指南》,供纳税人参考。

未尽事项按有关规定执行。

一、商品和服务税收分类编码基本规定(一)商品和服务税收分类编码是什么?答:商品和服务税收分类与编码是指在增值税发票管理新系统中,纳税人开具发票时票面上的商品应与税务总局核定的税收编码进行关联,按分类编码上注明的税率和征收率开具发票。

也能使税务机关统计、筛选、分析、比对数据等,最终目标是加强征收管理。

(二)商品和服务税收分类编码的启用时间及适用范围?答:2016年2月19日起,税务总局完成《商品和服务税收分类与编码(试行)》编写,并在增值税发票系统升级版中增加了编码相关功能后,在北京市、上海市、江苏省和广东省进行编码推广的试点:新办增值税纳税人使用具有编码功能的新系统;原增值税纳税人分批完成新系统的升级。

自2016年5月1日起,纳入增值税发票管理新系统推行范围的试点纳税人及新办增值税纳税人,应使用新系统选择相应的编码开具增值税发票。

北京市、上海市、江苏省和广东省已使用编码的纳税人,应于5月1日前完成开票软件升级。

5月1日前已使用新系统的纳税人,应于8月1日前完成开票软件升级。

自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。

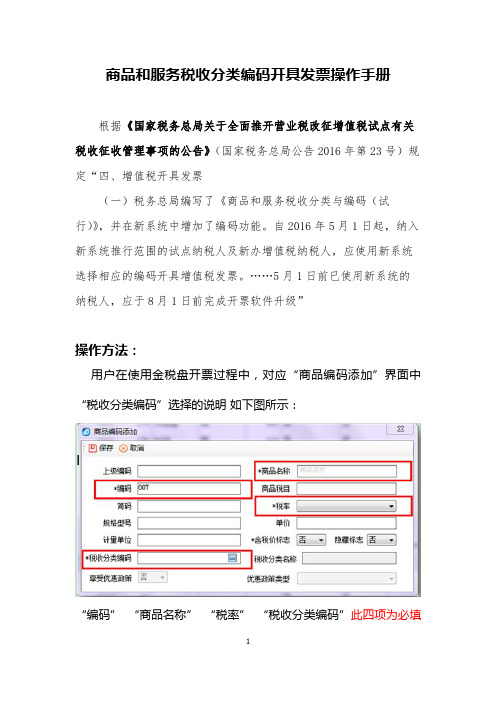

商品和服务税收分类编码开具发票操作手册

商品和服务税收分类编码开具发票操作手册根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定“四、增值税开具发票(一)税务总局编写了《商品和服务税收分类与编码(试行)》,并在新系统中增加了编码功能。

自2016年5月1日起,纳入新系统推行范围的试点纳税人及新办增值税纳税人,应使用新系统选择相应的编码开具增值税发票。

……5月1日前已使用新系统的纳税人,应于8月1日前完成开票软件升级”操作方法:用户在使用金税盘开票过程中,对应“商品编码添加”界面中“税收分类编码”选择的说明如下图所示:“编码”“商品名称”“税率”“税收分类编码”此四项为必填项。

下面对税收分类编码选择做出说明:点击进入“税收分类编码”列表。

如下图所示:在“索引”框内输入商品名称关键字,系统会自动检索关键字所对应的税收分类编码及商品名称。

如下图所示:注意:“税收分类编码”窗口里如果查找不到相匹配商品名称时,可选择相近的商品名称。

如下图所示“不动产经营租赁”里的“其他不动产经营租赁服务”说明:对于小规模企业如果要开具税率为3%的发票,如下图所示:旅馆业小规模企业开具3%税率的住宿费。

在税收分类编码里选择“其他生活服务”,“税率“默认6%。

双击选择后,需要修改为自己实际适用的税率。

如下图所示:最终在发票填开的界面中此住宿费的“税率”为3%。

注意:小规模开具生活服务类的增值税普通发票时,税率一律选择“3%”温馨提示:为了避免开具的发票无效,请正确选择商品税率。

如有开票的相关问题,请咨询当地开票软件的服务单位。

相关业务和政策请向当地纳税服务热线或主管税务机关进行咨询。

商品和税收分类编码简要操作手册

操作步骤:

【第一步】进入开票软件后,点击“编码治理/商品治理”菜单,系统显示商品编码信息,如图1-6所示。

【第三步】点击“ ”按钮,系统显示更新后的税收分类编码信息。

二、商品和效劳税收分类编Leabharlann 查询1.4税收分类编码查询

操作步骤:

通过点击税收分类编码左侧的分类目录树,逐级查看商品和效劳的税收分类信息,也能够通过快速查找方式,在“检索”框内输入商品和效劳信息,点击“检索”按钮将快速查找对应的商品和效劳税收分类编码,如图1-4所示。

1.3税务端下载税收分类编码,手工导入

若是安装开票软件的电脑无联网条件,能够将税务局提供的最新“商品和效劳税收分类编码表”文件,通过“导入”功能导入系统中。

操作步骤:

【第一步】在“商品和效劳税收分类编码治理”界面,点击“导入”按钮,系统显示“编码导入”界面,如图1-3所示。

图1-3编码导入

【第二步】点击“阅读”按钮,选择“商品和效劳税收分类编码表”文件,选择完成后,点击“确信”按钮,将税收分类编码导入到系统中。成功后弹出“税收分类编码导入成功!”对话框。

一、获取商品和效劳税收分类编码

营改增新版开票软件在编码治理菜单中增加了商品和效劳税收分类编码,如下图。

编码治理

商品和效劳税收分类编码(以下简称税收分类编码)是国家税务总局统一编制和保护的,企业个人不能自行编辑修改。获取商品和效劳税收编码的途径要紧有三种方式:

1.1开票系统税收分类编码与税局端数据同步

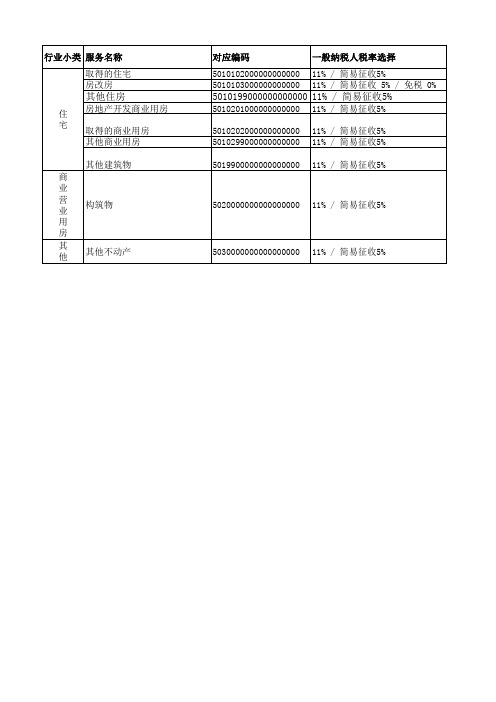

房地产业商品编码选择和税率指引

5010202000000000000 11% / 简易征收5% 5010299000000000000 11% / 简易征收5%

5019900000000000000 11% / 简易征收5%

5020000000000000000 11% / 简易征收5%

5030000000000000000 11% / 简易征收5%

小规模纳税人 税率选择

解释

5% 以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形

5%/免税 0% 为了配合国家住房制度改革,企业、行政事业单位按房改成本价、标准价出售的住

5%

5% 房地产企业开发的商业营业用房

以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得的商业营业

5% 用房。

01

5 01 99

01 01

5 02

01 02

5 03

01 03

5%

指住宅、商业营业用房以外的建筑物,包括工业厂房、仓库、办公楼、学校、教堂

5% 、寺庙等。

5% 包括道路、桥梁、隧道、水坝等建造物。

5% 建筑物、构筑物以外的Leabharlann 动产篇类章

节

条

款

项

目

子 目

细 目

5 01 01 02

5 01 01 03

5 01 01 99

5 01 02 01

5 01 02 02

5 01 02 99

行业小类 服务名称

取得的住宅 房改房 其他住房 住 房地产开发商业用房 宅 取得的商业用房 其他商业用房

其他建筑物

商 业

营 业

构筑物

用 房

其 他

其他不动产

对应编码

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1010119080000000000 1010119990000000000 1010201000000000000 1010202010000000000 1010202020000000000 1010202030000000000 1010202040000000000 1010202990000000000 1010203010000000000 1010203990000000000 1010204010000000000 1010204020000000000 1010204030000000000 1010204040000000000 1010204050000000000 1010204060000000000 1010204070000000000 1010204080000000000 1010204990000000000 1010301010000000000 1010301020000000000 1010301030000000000 1010301040000000000 1010301050000000000 1010301060000000000 1010301070000000000 1010301990000000000 1010302010000000000 1010302020000000000 1010302030000000000 1010302990000000000 1010303010000000000 1010303020100000000

13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 免税 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

葱蒜类蔬菜

1010112030000000000

13% / 免税 0%

白菜类蔬菜

1010112040000000000

13% / 免税 0%

芥菜类蔬菜

1010112050000000000

13% / 免税 0%

甘蓝类蔬菜

1010112060000000000

13% / 免税 0%

芹菜等叶菜类蔬菜

1010112070000000000

13% / 免税 0%

瓜类蔬菜

1010112080000000000

13% / 免税 0%

番茄等茄果类蔬菜

1010112090000000000

13% / 免税 0%

菜豆等豆类蔬菜

1010112100000000000

13% / 免税 0%

莲藕等水生蔬菜

1010112110000000000

13% / 免税 0%

13% / 免税 0%

水果籽 其他种子、种苗 育种和育苗 原木 小规格木材 薪材 短条及细枝等 其他木材采伐产品 原竹 其他竹材采伐产品 天然橡胶 天然树脂、树胶 栲胶原料 非直接食用果类 编结用原料 染色、鞣革用植物原料 野生植物活体 野生植物采集产品 其他林产品 猪 牛 马 驴 骡 羊 骆驼 其他活牲畜 活鸡 活鸭 活鹅 其他活家禽 生奶 鸡蛋

13% / 免税 0% 13% / 免税 0%

种用豆类 种用饲料作物 蔬菜籽

1010119040000000000 1010119050000000000 1010119060000000000

13% / 免税 0% 13% / 免税 0% 13% / 免税 0%

花草种

1010119070000000000

竹笋等多年生及杂类蔬菜

1010112120000000000

13% / 免税 0%

香菇等食用菌

1010112130000000000

13% / 免税 0%

绿豆芽等芽苗菜

1010112140000000000

17%/13% / 免税 0%

其他蔬菜 盆栽花

1010112150000000000 1010113010000000000

13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0%

其他农作物副产品

萝卜等根菜类蔬菜

1010112010000000000

13% / 免税 0%

山药等薯芋类蔬菜

1010112020000000000

13% / 免税 0%

一般纳税人税率/ 征收率选择 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% / 免税 0% 13% 13% 13% 13% / / / / 免税 免税 免税 免税 0% 0% 0% 0%

行业小类 稻谷 小麦 玉米 谷子 高粱 大麦 燕麦 黑麦 荞麦 其他谷物 马铃薯 木薯 甘薯 其他薯类 花生 油菜籽 芝麻 其他油料 大豆 绿豆 其他杂豆 棉花 生麻 甘蔗 甜菜 其他糖料 未去梗烤烟叶 其他未加工烟草 饲料牧草 其他饲料作物 水生植物类 作物茎、秆、根

服务名称

对应编码 1010101010000000000 1010101020000000000 1010101030000000000 1010101040000000000 1010101050000000000 1010101060000000000 1010101070000000000 1010101080000000000 1010101090000000000 1010101990000000000 1010102010000000000 1010102020000000000 1010102030000000000 1010102990000000000 1010103010000000000 1010103020000000000 1010103030000000000 1010103990000000000 1010104010000000000 1010104020000000000 1010104990000000000 1010105000000000000 1010106000000000000 1010107010000000000 1010107020000000000 1010107990000000000 1010108010000000000 1010108990000000000 1010109010000000000 1010109990000000000 1010110000000000000 1010111010000000000 1010111990000000000

其他未列明水果 干制水果 椰子 腰果 核桃 山核桃 栗子 松子 榛子 阿月浑子果(开心果) 槟榔 白果 香榧 巴旦杏 夏威夷果 其他食用坚果 茶叶 饮料原料 其他未列明饮料原料 香料原料

1010115019900000000 1010115020000000000 1010115030100000000 1010115030200000000 1010115030300000000 1010115030400000000 1010115030500000000 1010115030600000000 1010115030700000000 1010115030800000000 1010115030900000000 1010115031000000000 1010115031100000000 1010115031200000000 1010115031300000000 1010115039900000000 1010116010000000000 1010116020000000000 1010116990000000000 1010117000000000000

1010113020000000000 1010113030000000000 1010113040000000000 1010113050000000000 1010114010100000000 1010114010200000000 1010114010300000000 1010114990000000000 1010115010100000000 1010115010200000000 1010115010300000000 1010115010400000000 1010115010500000000 1010115010600000000 1010115010700000000 1010115010800000000 1010115010900000000 1010115011000000000 1010115011100000000 1010115011200000000 1010115011300000000 1010115011400000000 1010115011500000000 1010115011600000000 1010115011700000000 1010115011800000000 1010115011900000000 1010115012000000000 1010115012100000000 1010115012200000000 1010115012300000000 1010115012400000000 1010115012500000000 1010115012600000000 1010115012700000000 1010115012800000000 1010115012900000000 1010115013000000000 1010115013100000000 1010115013200000000 1010115013300000000 1010115013400000000 1010115013500000000 1010115013600000000 1010115013700000000 1010115013800000000 1010115013900000000