Excel (第三讲)-财务函数 (1)

Excel常用财务函数和统计函数

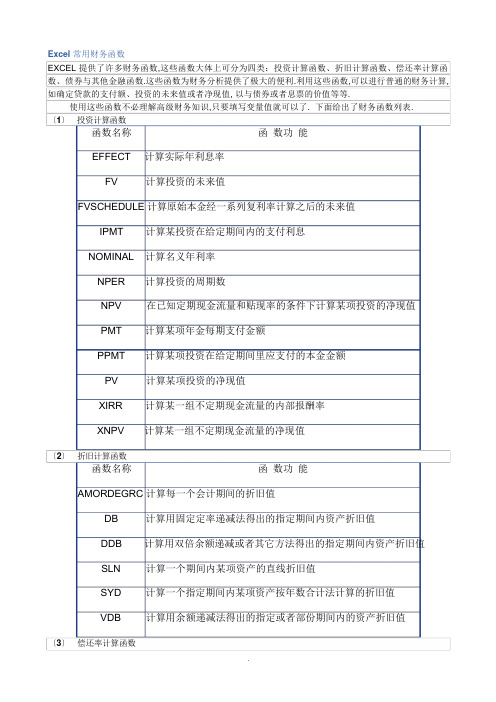

Excel常用财务函数EXCEL 提供了许多财务函数,这些函数大体上可分为四类:投资计算函数、折旧计算函数、偿还率计算函数、债券与其他金融函数.这些函数为财务分析提供了极大的便利.利用这些函数,可以进行普通的财务计算, 如确定贷款的支付额、投资的未来值或者净现值, 以与债券或者息票的价值等等.使用这些函数不必理解高级财务知识,只要填写变量值就可以了. 下面给出了财务函数列表.〔1〕投资计算函数函数名称函数功能EFFECT 计算实际年利息率FV 计算投资的未来值FVSCHEDULE 计算原始本金经一系列复利率计算之后的未来值IPMT 计算某投资在给定期间内的支付利息NOMINAL 计算名义年利率NPER 计算投资的周期数NPV 在已知定期现金流量和贴现率的条件下计算某项投资的净现值PMT 计算某项年金每期支付金额PPMT 计算某项投资在给定期间里应支付的本金金额PV 计算某项投资的净现值XIRR 计算某一组不定期现金流量的内部报酬率XNPV 计算某一组不定期现金流量的净现值〔2〕折旧计算函数函数名称函数功能AMORDEGRC 计算每一个会计期间的折旧值DB 计算用固定定率递减法得出的指定期间内资产折旧值DDB 计算用双倍余额递减或者其它方法得出的指定期间内资产折旧值SLN 计算一个期间内某项资产的直线折旧值SYD 计算一个指定期间内某项资产按年数合计法计算的折旧值VDB 计算用余额递减法得出的指定或者部份期间内的资产折旧值〔3〕偿还率计算函数函数名称函数功能IRR 计算某一连续现金流量的内部报酬率MIRR 计算内部报酬率.此外正、负现金流量以不同利率供给资金计算RATE 计算某项年金每一个期间的利率〔4〕债券与其他金融函数函数名称函数功能ACCRINTM 计算到期付息证券的应计利息COUPDAYB 计算从付息期间开始到结算日期的天数COUPDAYS 计算包括结算日期的付息期间的天数COUPDAYSNC 计算从结算日期到下一个付息日期的天数COUPNCD 计算结算日期后的下一个付息日期COUPNUM 计算从结算日期至到期日期之间的可支付息票数COUPPCD 计算结算日期前的上一个付息日期CUMIPMT 计算两期之间所支付的累计利息CUMPRINC 计算两期之间偿还的累计本金DISC 计算证券的贴现率DOLLARDE 转换分数形式表示的货币为十进制表示的数值DOLLARFR 转换十进制形式表示的货币分数表示的数值DURATION 计算定期付息证券的收现平均期间INTRATE 计算定期付息证券的利率ODDFPRICE 计算第一个不完整期间面值$100 的证券价格ODDFYIELD 计算第一个不完整期间证券的收益率ODDLPRICE 计算最后一个不完整期间面值$100 的证券价格ODDLYIELD 计算最后一个不完整期间证券的收益率PRICE 计算面值$100 定期付息证券的单价PRICEDISC 计算面值$100 的贴现证券的单价PRICEMAT 计算面值$100 的到期付息证券的单价PECEIVED 计算全投资证券到期时可收回的金额TBILLPRICE 计算面值$100 的国库债券的单价TBILLYIELD 计算国库债券的收益率YIELD 计算定期付息证券的收益率YIELDDISC 计算贴现证券的年收益额YIELDMAT 计算到期付息证券的年收益率在财务函数中有两个常用的变量: f 和b,其中f 为年付息次数,如果按年支付,则f=1;按半年期支付,则f=2;按季支付,则f=4.b 为日计数基准类型,如果日计数基准为〔NASD〕则b=0 或者省略;如果日计数基准为实际天数/实际天数则b=1 ;如果日计数基准为实际天数则b=2 ;如果日计数基准为实际天数则b=3 如果日计数基准为欧洲则b=4.下面介绍一些常用的财务函数.1.ACCRINT<is,fs,s,r,p,f,b>该函数返回定期付息有价证券的应计利息.其中is 为有价证券的发行日,fs 为有价证券的起息日,s 为有价证券的成交日,即在发行日之后,有价证券卖给购买者的日期,r 为有价证券的年息票利率,p 为有价证券的票面价值,如果省略p,函数ACCRINT 就会自动将p 设置为¥1000,f 为年付息次数,b 为日计数基准类型.例如,某国库券的交易情况为:发行日为95 年1 月31 日;起息日为95 年7 月30 日;成交日为95 年5 月1 日,息票利率为8.0%;票面价值为¥3,000;按半年期付息;日计数基准为30/360,那末应计利息为:计算结果为:60.6667.2.ACCRINTM<is,m,r,p,b>该函数返回到期一次性付息有价证券的应计利息.其中i 为有价证券的发行日,m 为有价证券的到期日,r 为有价证券的年息票利率,p 为有价证券的票面价值,如果省略p, 函数ACCRINTM 就会自动将p 为¥1000,b 为日计数基准类型.例如,一个短期债券的交易情况如下:发行日为95 年5 月1 日;到期日为95 年7 月18 日;息票利息为9.0%;票面价值为¥1,000;日计数基准为实际天数/365.那末应计利息为:计算结果为:19.23228.3.CUMPRINC〔r,np,pv,st,en,t〕该函数返回一笔货款在给定的st 到en 期间累计偿还的本金数额.其中r 为利率,np 为总付款期数,pv 为现值,st 为计算中的首期,付款期数从1 开始计数,en 为计算中的末期,t 为付款时间类型,如果为期末,则t=0, 如果为期初,则t=1.例如,一笔住房抵押贷款的交易情况如下:年利率为9.00%;期限为25 年;现值为¥110,000. 由上述已知条件可以计算出:r=9.00%/12=0.0075,np=30*12=360.那末该笔贷款在第下半年偿还的全部本金之中〔第7 期到第12 期〕为:CUMPRINC<0.0075,360,110000,7,12,0> 计算结果为:-384.180. 该笔贷款4.DISC〔s,m,pr,r,b〕该函数返回有价证券的贴现率.其中s 为有价证券的成交日,即在发行日之后,有价证券卖给购买者的日期,m 为有价证券的到日期,到期日是有价证券有效期截止时的日期,pr 为面值为¥的有价证券的价格,r 为面值为¥的有价证券的清偿价格,b 为日计数基准类型.例如:某债券的交易情况如下:成交日为95 年3 月18 日,到期日为95 年8 月7 日,价格为¥45.834, 清偿价格为¥48,日计数基准为实际天数/360.那末该债券的贴现率为:计算结果为:0.114401.5.EFFECT〔nr,np〕该函数利用给定的名义年利率和一年中的复利期次,计算实际年利率.其中nr 为名义利率,np 为每年的复利期数.例如:EFFECT〔6.13%,4〕的计算结果为0.062724 或者6.2724%6.FV<r,np,p,pv,t>该函数基于固定利率与等额分期付款方式,返回某项投资的未来值.其中r 为各期利率,是一固定值,np 为总投资〔或者贷款〕期,即该项投资〔或者贷款〕的付款期总数,p 为各期所对付给〔或者得到〕的金额,其数值在整个年金期间〔或者投资期内〕保持不变,通常P 包括本金和利息,但不包括其它费用与税款,pv 为现值,或者一系列未来付款当前值的积累和,也称为本金,如果省略pv,则假设其值为零,t 为数字0 或者1,用以指定各期的付款时间是在期初还是期末,如果省略t,则假设其值为零.例如:FV〔0.6%,12,-200,-500,1 〕的计算结果为¥3,032.90;FV<0.9%,10,-1000>的计算结果为¥10,414.87;FV<11.5%/12,30,-2000,,1>的计算结果为¥69,796.52.又如,假设需要为一年后的一项工程预筹资金,现在将¥2000 以年利4.5%,按月计息〔月利为4.5%/12〕存入储蓄存款##中,并在以后十二个月的每一个月初存入¥200.那末一年后该##的存款额为:FV<4.5%/12, 12,-200,-2000,1> 计算结果为¥4,551.19.7.FVSCHEDULE〔p,s〕该函数基于一系列复利返回本金的未来值,它用于计算某项投资在变动或者可调利率下的未来值.其中p 为现值,s 为利率数组.例如:FVSCHEDULE〔1,{0.08,0.11,0.1}〕的计算结果为1.31868.8.IRR〔v,g〕该函数返回由数值代表的一组现金流的内部收益率.这些现金流不一定必须为均衡的,但作为年金,它们必须按固定的间隔发生,如按月或者按年. 内部收益率为投资的回收利率,其中包含定期支付〔负值〕和收入〔正值〕.其中v 为数组或者单元格的引用,包含用来计算内部收益率的数字,v 必须包含至少一个正值和一个负值, 以计算内部收益率,函数IRR 根据数值的顺序来解释现金流的顺序,故应确定按需要的顺序输入了支付和收入的数值,如果数组或者引用包含文本、逻辑值或者空白单元格,这些数值将被忽略;g 为对函数IRR 计算结果的估计值,excel 使用迭代法计算函数IRR 从g 开始,函数IRR 不断修正收益率,直至结果的精度达到0.00001%,如果函数IRR 经过20 次迭代,仍未找到结果,则返回错误值#NUM!,在大多数情况下,并不需要为函数IRR 的计算提供g 值,如果省略g,假设它为0.1〔10%〕.如果函数IRR 返回错误值#NUM!,或者结果没有挨近期望值,可以给g 换一个值再试一下.例如,如果要开办一家服装商店,估计投资为¥110,000,并预期为今后五年的净收益为:¥15,000、¥21,000 、¥28,000、¥36,000 和¥45,000.在工作表的B1 :B6 输入数据函数所示,计算此项投资四年后的内部收益率IRR〔B1:B5〕为-3.27%;计算此项投资五年后的内部收益率IRR〔B1:B6〕为8.35%;计算两年后的内部收益率时必须在函数中包含g,即IRR〔B1:B3,-10%〕为-48.96%.9.NPV<r,v1,v2,...>该函数基于一系列现金流和固定的各期贴现率,返回一项投资的净现值.投资的净现值是指未来各期支出〔负值〕和收入〔正值〕的当前值的总和.其中,r 为各期贴现率,是一固定值;v1,v2,...代表1 到29 笔支出与收入的参数值,v1,v2,...所属各期间的长度必须相等,而且支付与收入的时间都发生在期末,NPV 按次序使用v1,v2,来注释现金流的次序.所以一定要保证支出和收入的数额按正确的顺序输入.如果参数是数值、空白单元格、逻辑值或者表示数值的文字表示式,则都会计算在内;如果参数是错误值或者不能转化为数值的文字,则被忽略,如果参数是一个数组或者引用,惟独其中的数值部份计算在内.忽略数组或者引用中的空白单元格、逻辑值、文字与错误值.例如,假设第一年投资¥8,000,而未来三年中各年的收入分别为¥2,000,¥3,300 和¥5,100.假定每年的贴现率是10%,则投资的净现值是:NPV<10%,-8000,2000,3300,5800> 计算结果为:¥8208.98.该例中,将开始投资的¥8,000 作为v 参数的一部份,这是因为付款发生在第一期的期末.〔函数文件〕下面考虑在第一个周期的期初投资的计算方式.又如,假设要购买一家书店,投资成本为¥80,000,并且希翼前五年的营业收入如下:¥16,000,¥18, 000,¥22,000,¥25,000,和¥30,000.每年的贴现率为8% 〔相当于通贷膨胀率或者竞争投资的利率〕,如果书店的成本与收入分别存储在B1 到B6 中,下面的公式可以计算出书店投资的净现值:NPV〔8%,B2:B6〕+B1 计算结果为:¥6,504.47.在该例中,一开始投资的¥80,000 并不包含在v 参数中,因为此项付款发生在第一期的期初. 假设该书店的营业到第六年时,要重新装修门面,估计要付出¥11,000,则六年后书店投资的净现值为:NPV〔8%,B2:B6,-15000〕+B1 计算结果为:- ¥2,948.0810.PMT〔r,np,p,f,t〕该函数基于固定利率与等额分期付款方式,返回投资或者贷款的每期付款额.其中,r 为各期利率,是一固定值,np 为总投资〔或者贷款〕期,即该项投资〔或者贷款〕的付款期总数,pv 为现值,或者一系列未来付款当前值的积累和,也称为本金,fv 为未来值,或者在最后一次付款后希翼得到的现金余额,如果省略fv,则假设其值为零〔例如,一笔贷款的未来值即为零〕,t 为0 或者1,用以指定各期的付款时间是在期初还是期末.如果省略t,则假设其值为零.例如,需要10 个月付清的年利率为8%的¥10,000 贷款的月支额为:PMT〔8%/12,10,10000〕计算结果为:- ¥1,037.03.又如,对于同一笔贷款,如果支付期限在每期的期初,支付额应为:PMT〔8%/12,10,10000,0,1〕计算结果为:- ¥1,030.16.再如:如果以12%的利率贷出¥5,000,并希翼对方在5 个月内还清,那末每月所得款数为:PMT 〔12%/12,5,-5000〕计算结果为:¥1,030.20.11.PV〔r,n,p,fv,t〕计算某项投资的现值.年金现值就是未来各期年金现在的价值的总和.如果投资回收的当前价值大于投资的价值,则这项投资是有收益的.例如,借入方的借入款即为贷出方贷款的现值.其中r〔rage〕为各期利率. 如果按10%的年利率借入一笔贷款来购买住房,并按月偿还贷款,则月利率为10%/12〔即0.83%〕.可以在公式中输入10%/12、0.83% 或者0.0083 作为r 的值;n〔nper〕为总投资〔或者贷款〕期,即该项投资〔或者贷款〕的付款期总数.对于一笔4 年期按月偿还的住房贷款,共有4*12〔即48〕个偿还期次.可以在公式中输入48 作为n 的值;p〔pmt〕为各期所对付给〔或者得到〕的金额,其数值在整个年金期间〔或者投资期内〕保持不变,通常p 包括本金和利息, 但不包括其他费用与税款.例如, ¥10,000 的年利率为12%的四年期住房贷款的月偿还额为¥263.33,可以在公式中输入263.33 作为p 的值;fv 为未来值,或者在最后一次支付后希翼得到的现金余额,如果省略fv,则假设其值为零〔一笔贷款的未来值即为零〕.例如,如果需要在18 年后支付¥50,000,则50,000 就是未来值.可以根据保守估计的利率来决定每月的存款额;t〔type〕为数字0 或者1,用以指定各期的付款时间是在期初还是期末,如果省略t,则假设其值为零..〔¥60,000〕. 因此,这不是一项合算的投资. 在计算中要注意优质 t 和 n 所使用单位的致性.12 .SLN 〔c,s,l 〕该函数返回一项资产每期的直线折旧费.其中 c 为资产原值,s 为资产在折旧期末的价值〔也称为资产 残值〕 ,1 为折旧期限〔有时也称作资产的生命周期〕 . 例如,假设购买了一辆价值¥30,000 的卡车,其折 旧年限为 10 年,残值为¥7,500,那末每年的折旧额为: SLN 〔30000,7500,10〕 计算结果为:¥2,250.统计函数函数说明 返回一组数据与其均值的绝对偏差的 平均值,即离散度. 返回参数算术平均值. 计算参数清单中数值的平均值〔算数 平均值〕 .不仅数字,而且文本和逻辑 值〔如 TRUE 和 FALSE 〕也将计算在 .返回 Beta 分布积累函数的函数 值.Beta 分布积累函数通常用于研究 样本集合中某些事物的发生和变化情 .返回 beta 分布积累函数的逆函数值.即,如果 probability =BETADIST<x,...>,则语法形式 AVEDEV<number1,number2, ...> AVERAGE<number1,number2, ...>AVERAGEA<value1,value2,...>BETADIST<x,alpha,beta,A,B> BETAINV<probability,...> = x.beta BETAINV<probability,alpha,beta,A,B>分布积累函数可用于项目设计,在给定期望的完成时间和变化参数后,模拟可能的完成时间.返回一元二项式分布的概率值. BINOMDIST<number_s,trials,probability_s,cumulative> 返回 γ2 分布的单尾概率. γ2 分布与 γ2 检验相关.使用 γ2 检验可 CHIDIST<x,degrees_freedom>以比较观察值和期望值.返回 γ2 分布单尾概率的逆函数. CHIINV<probability,degrees_freedom>返回独立性检验值.函数 CHITEST 返回 γ2 分布的统计值与相应的自由 .返回总体平均值的置信区间.置信区 间是样本平均值任意一侧的区域.返回单元格区域 array1 和 array2 之间的相关系数.使用相关系数可以 确定两种属性之间的关系.CHITEST<actual_range,expected_range>CONFIDENCE<alpha,standard_dev,size>CORREL<array1,array2>度 况 内 BINOMDISTCHIDIST CHIINVCHITESTCONFIDENCE AVERAGEABETADIST函数名称AVERAGE CORREL BETAINV AVEDEVCOUNT COUNTA COVAR CRITBINOM DEVSQEXPONDIST FDIST FINV FISHER FISHERINV FORECASTFREQUENCY FTEST GAMMADISTGAMMAINV GAMMALN 返回参数的个数.利用函数 COUNT 可以计算数组或者单元格区域中数字项的个数.返回参数组中非空值的数目.利用函数 COUNTA 可以计算数组或者单元格区域中数据项的个数.返回协方差,即每对数据点的偏差乘积的平均数,利用协方差可以决定两个数据集之间的关系.返回使积累二项式分布大于等于临界值的最小值.此函数可以用于质量检.返回数据点与各自样本均值偏差的平方和.返回指数分布.使用函数 EXPONDIST可以建立事件之间的时间间隔模型.返回 F 概率分布.使用此函数可以确定两个数据系列是否存在变化程度上的不同.返回 F 概率分布的逆函数值.返回点 x 的 Fisher 变换.该变换生成一个近似正态分布而非偏斜的函.返回 Fisher 变换的逆函数值.使用此变换可以分析数据区域或者数组之间的相关性.根据给定的数据计算或者预测未来值.以一列垂直数组返回某个区域中数据的频率分布.返回 F 检验的结果.F 检验返回的是当数组 1 和数组 2 的方差无明显差异时的单尾概率.可以使用此函数来判断两个样本的方差是否不同.返回伽玛分布.可以使用此函数来研究具有偏态分布的变量.伽玛分布通常用于排队分析.返回伽玛函数的自然对数, Γ<x>.数验COUNT<value1,value2, ...>COUNTA<value 1,value2, ...>COVAR<array1,array2>CRITBINOM<trials,probability_s,alpha>DEVSQ<number1,number2,...>EXPONDIST<x,lambda,cumulative>FDIST<x,degrees_freedom1,degrees_freedom2>FINV<probability,degrees_freedom1,degrees_freedom2>FISHER<x>FISHERINV<y>FORECAST<x,known_y's,known_x's>FREQUENCY<data_array,bins_array>FTEST<array1,array2>GAMMADIST<x,alpha,beta,cumulativ e>GAMMAINV<probability,alpha,beta> GAMMALN<x>GEOMEANGROWTH HARMEAN HYPGEOMDIST INTERCEPT KURT LARGE LINEST LOGEST LOGINVLOGNORMDIST MAXMAXA MEDIANMINMINAMODE 返回正数数组或者数据区域的几何平均.根据给定的数据预测指数增长值.返回数据集合的调和平均值.调和平均值与倒数的算术平均值互为倒数.返回超几何分布.利用已知的 x 值与 y 值计算直线与y 轴的截距.返回数据集的峰值.返回数据集里第 k 个最大值.使用此函数可以根据相对标准来选择数值.使用最小二乘法计算对已知数据进行最佳直线拟合,并返回描述此直线的数组.在回归分析中,计算最符合观测数据组的指数回归拟合曲线,并返回描述该曲线的数组.返回 x 的对数正态分布积累函数的逆函数.返回 x 的对数正态分布的积累函数.返回数据集中的最大数值.返回参数清单中的最大数值.返回给定数值集合的中位数.中位数是在一组数据中居于中间的数.返回给定参数表中的最小值.返回参数清单中的最小数值.返回在某一数组或者数据区域中浮现频率最多的数值.NEGBINOMDIST 返回负二项式分布.NORMDIST NORMINV NORMSDIST 返回给定平均值和标准偏差的正态分布的积累函数.返回给定平均值和标准偏差的正态分布的积累函数的逆函数.返回标准正态分布的积累函数,该分布的平均值为 0,标准偏差为 1.GEOMEAN<number1,number2, ...>GROWTH<known_y's,known_x's,new_x's,const>HARMEAN<number1,number2, ...>HYPGEOMDIST<sample_s,number_sample,population_s,number_population>INTERCEPT<known_y's,known_x's>KURT<number1,number2, ...>LARGE<array,k>LINEST<known_y's,known_x's,const,stats>LOGEST<known_y's,known_x's,const,stats>LOGINV<probability,mean,standard_dev>LOGNORMDIST<x,mean,standard_dev>MAX<number1,number2,...>MAXA<value1,value2,...>MEDIAN<number1,number2, ...>MIN<number1,number2, ...>MINA<value1,value2,...>MODE<number1,number2, ...>NEGBINOMDIST<number_f,number_s,probability_s>NORMDIST<x,mean,standard_dev,cumulative>NORMINV<probability,mean,standard_dev>NORMSDIST<z>NORMSINV<probability>值PEARSON PERCENTILE PERCENTRANK PERMUT POISSON PROB QUARTILE RANK 数.该分布的平均值为 0,标准偏差为1.返回 Pearson 〔皮尔生〕乘积矩相关系数,r,这是一个范围在 -1.0 到1.0 之间〔包括 -1.0 和 1.0 在内〕的无量纲指数,反映了两个数据集合之间的线性相关程度.返回数值区域的 K 百分比数值点.可以使用此函数来建立接受阀值.例如,可以确定得分排名在 90 个百分点以上的检测侯选人.返回特定数值在一个数据集中的百分比排位.此函数可用于查看特定数据在数据集中所处的位置.例如,可以使用函数 PERCENTRANK 计算某个特定的能力测试得分在所有的能力测试得分中的位置.返回从给定数目的对象集合中选取的若干对象的罗列数.罗列可以为有内部顺序的对象或者为事件的任意集合或者子集.罗列与组合不同,组合的内部顺序无意义.此函数可用于彩票计算中的概率.返回泊松分布.泊松分布通常用于预测一段时间内事件发生的次数,比如一分钟内通过收费站的轿车的数量.返回一概率事件组中落在指定区域内的事件所对应的概率之和.如果没有给出 upper_limit,则返回 x _range内值等于 lower_limit 的概率.返回数据集的四分位数.四分位数通常用于在销售额和测量值数据集中对总体进行分组.例如,可以使用函数QUARTILE 求得总体中前 25% 的收入.返回一个数值在一组数值中的排位.数值的排位是与数据清单中其他数值的相对大小〔如果数据清单已经排过序了,则数值的排位就是它当前的位PEARSON<array1,array2>PERCENTILE<array,k>PERCENTRANK<array,x,significance>PERMUT<number,number_chosen>POISSON<x,mean,cumulative>PROB<x_range,prob_range,lower_limit,upper_limit>QUARTILE<array,quart>RANK<number,ref,order>值RSQSKEW SLOPE SMALL STANDARDIZE STDEV STDEVA STDEVP STDEVPA STEYX.返回根据 known_y's 和 known_x's中数据点计算得出的 Pearson 乘积矩相关系数的平方.有关详细信息,请参阅函数 REARSON.R 平方值可以解释为 y 方差与 x 方差的比例.返回分布的偏斜度.偏斜度反映以平均值为中心的分布的不对称程度.正偏斜度表示不对称边的分布更趋向正值.负偏斜度表示不对称边的分布更趋向负值.返回根据 known_y's 和 known_x's中的数据点拟合的线性回归直线的斜率.斜率为直线上任意两点的重直距离与水平距离的比值,也就是回归直线的变化率.返回数据集中第 k 个最小值.使用此函数可以返回数据集中特定位置上的数值.返回以 mean 为平均值,以standard-dev 为标准偏差的分布的正态化数值.估算样本的标准偏差.标准偏差反映相对于平均值〔mean〕的离散程度.估算基于给定样本的标准偏差.标准偏差反映数值相对于平均值〔mean〕的离散程度.文本值和逻辑值〔如TRUE 或者 FALSE〕也将计算在内.返回以参数形式给出的整个样本总体的标准偏差.标准偏差反映相对于平均值〔mean〕的离散程度.计算样本总体的标准偏差.标准偏差反映数值相对于平均值〔mean〕的离散程度.返回通过线性回归法计算 y 预测值时所产生的标准误差.标准误差用来度量根据单个 x 变量计算出的 y 预测值的误差量.RSQ<known_y's,known_x's>SKEW<number1,number2,...>SLOPE<known_y's,known_x's>SMALL<array,k>STANDARDIZE<x,mean,standard_dev>STDEV<number1,number2,...>STDEVA<value1,value2,...>STDEVP<number1,number2,...>STDEVPA<value1,value2,...>STEYX<known_y's,known_x's>置〕TDIST TINV TREND TRIMMEAN TTESTVAR VARA VARP VARPA WEIBULL ZTEST 返回学生 t- 分布的百分点〔概率〕,t分布中数值 <x> 是 t 的计算值〔将计算其百分点〕 .t 分布用于小样本数 TDIST<x,degrees_freedom,tails>据集合的假设检验.使用此函数可以代替 t 分布的临界值表.返回作为概率和自由度函数的学生 tTINV<probability,degrees_freedom>分布的 t 值.返回一条线性回归拟合线的一组纵坐标值〔y 值〕 .即找到适合给定的数组known_y's 和 known_x's 的直线〔用 TREND<known_y's,known_x's,new_x's,const>最小二乘法〕 ,并返回指定数组new_x's 值在直线上对应的 y 值.返回数据集的内部平均值.函数TRIMMEAN 先从数据集的头部和尾部除去一定百分比的数据点,然后再求 TRIMMEAN<array,percent>平均值.当希翼在分析中剔除一部份数据的计算时,可以使用此函数.返回与学生氏- t 检验相关的概率.可以使用函数 TTEST 判断两个样本TTEST<array1,array2,tails,type>是否可能来自两个具有相同均值的总.估算样本方差. VAR<number1,number2,...>估算基于给定样本的方差.不仅数字,文本值和逻辑值〔如 TRUE 和 FALSE〕VARA<value1,value2,...>也将计算在内.计算样本总体的方差. VARP<number1,number2,...>计算样本总体的方差.不仅数字,文本值和逻辑值〔如 TRUE 和 FALSE〕也 VARPA<value1,value2,...>将计算在内.返回韦伯分布.使用此函数可以进行可靠性分析,比如计算设备的平均故 WEIBULL<x,alpha,beta,cumulative>障时间.返回 z 检验的双尾 P 值.Z 检验根据数据集或者数组生成 x 的标准得分,并返回正态分布的双尾概率.可以使 ZTEST<array,x,sigma>用此函数返回从某总体中抽取特定观测值的似然估计.体。

excel 财务函数

excel 财务函数Excel的财务函数可以帮助我们进行金融方面的计算,如计算利息、现值、未来值、净现值等等,对于金融业、投资领域的人员,这些函数是必不可少的。

在本文中,我们将介绍一些较为常用的Excel财务函数,这些函数中文名称以及使用方法。

1. 利息计算函数(1) 利息计算:在Excel中,常用函数包括FV、PV、PMT、IPMT和PPMT等。

这些函数根据输入的现值、未来值、支付、期数等信息,计算出利息、贷款还款等信息。

FV函数:FV函数用于计算未来某时刻的总值,可以用于计算利息、股票、房产等资产的投资收益,也可以用于计算贷款还款中未来某时刻的还款总额。

语法:FV(rate,nper,pmt,[pv],[type])参数说明:rate:比率,即利率;nper:期数,贷款等的还款期数;pmt:每期支付的金额,应为负值,因为它代表的是支出;pv:现值,即当前贷款的余额;type:支付类型,0或省略代表月结,1代表年结。

假设有一笔贷款,本金10000元,年利率5%,每月还款1000元,计算该贷款需要几个月才能还清:=FV(5%/12,30,-1000,10000,0)解释:rate参数为5%/12,nper参数为30(即30个月),pmt参数为-1000(注意这里是负值),pv参数为10000,type参数为0(月结)。

运算结果为456.47,即需要456个月才能还清。

注意:FV函数返回的值是负数,因此使用时需要加上负号,使其变为正数。

PMT函数:PMT函数用于计算每期需要支付的金额,可以用于计算贷款等的每期还款额,也可以用于计算投资等的每期投入金额。

(2) 按揭计算:Excel中有两个函数用于按揭计算,分别是CUMIPMT和CUMPRINC函数。

这两个函数主要用于按揭贷款的计算,分别计算贷款每期所支付的利息或本金。

CUMIPMT函数:CUMIPMT函数用于计算按揭贷款的总利息,通常在计算贷款花费时使用。

EXCEL财务分析中常用财务函数

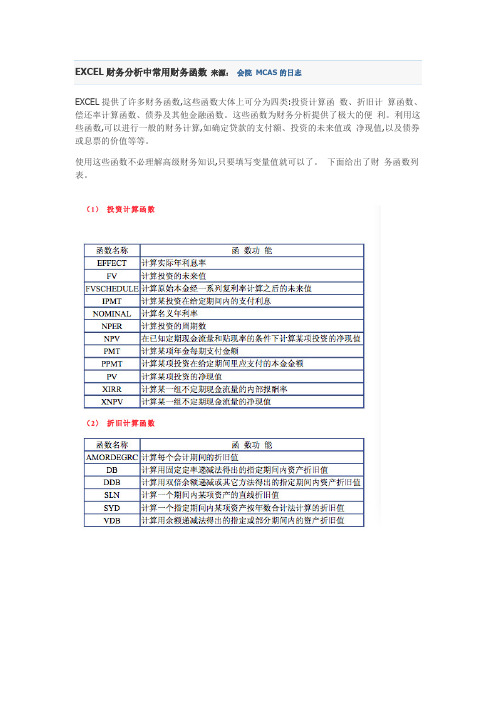

EXCEL提供了许多财务函数,这些函数大体上可分为四类:投资计算函数、折旧计算函数、偿还率计算函数、债券及其他金融函数。

这些函数为财务分析提供了极大的便利。

利用这些函数,可以进行一般的财务计算,如确定贷款的支付额、投资的未来值或净现值,以及债券或息票的价值等等。

使用这些函数不必理解高级财务知识,只要填写变量值就可以了。

下面给出了财务函数列表。

在财务函数中有两个常用的变量:f和b,其中f为年付息次数,如果按年支付,则f=1; 按半年期支付,则f=2;按季支付,则f=4。

b为日计数基准类型,如果日计数基准为“US (NASD)30/360”,则b=0或省略;如果日计数基准为“实际天数/实际天数”,则b=1;如果日计数基准为“实际天数/360”,则b=2;如果日计数基准为“实际天数/365”,则b=3如果日计数基准为“欧洲30/360”,则b=4。

下面介绍一些常用的财务函数。

1. ACCRINT( is, fs, s, r,p,f,b)该函数返回定期付息有价证券的应计利息。

其中is为有价证券的发行日,fs为有价证券的起息日,s为有价证券的成交日,即在发行日之后,有价证券卖给购买者的日期, r为有价证券的年息票利率,p为有价证券的票面价值,如果省略p,函数ACCRINT就会自动将p设置为¥1000,f为年付息次数,b为日计数基准类型。

例如,某国库券的交易情况为:发行日为95年1月31日;起息日为95年7月30日; 成交日为95年5月1日,息票利率为8.0%;票面价值为¥3,000;按半年期付息;日计数基准为30/360,那么应计利息为: =ACCRINT("95/1/31","95/7/30","95/5/1",0.08,3000,2,0) 计算结果为:60.6667。

2. ACCRINTM(is, m, r, p, b)该函数返回到期一次性付息有价证券的应计利息。

EXCEL函数教程——财务函数

EXCEL函数教程——财务函数财务函数是Excel中一类重要的函数,它们主要用于在财务分析和决策中进行金融计算。

在Excel中,有很多财务函数可以用于计算投资回报率、债务支付、折现、贷款还款等方面的财务指标。

下面是几个常用的财务函数及其用法。

1.NPV函数:计算净现值。

净现值是将一系列现金流量按照给定的利率进行折现后的净值。

使用该函数可以帮助我们评估项投资的盈利潜力。

例如,=NPV(0.1,A1:A5)表示将A1:A5范围内的现金流量以10%的折现率计算净现值。

2.IRR函数:计算内部收益率。

内部收益率是使得项目的净现值等于0的折现率。

内部收益率可以帮助我们评估投资项目的回报率。

例如,=IRR(A1:A5)表示计算A1:A5范围内现金流量的内部收益率。

4.FV函数:计算未来价值。

未来价值是指一个投资在一定期限内按照给定的利率进行复利计算后的价值。

例如,=FV(0.05,10,-1000)表示在利率为5%,投资期限为10年的情况下,当前投资将来的价值。

另外,还有一些其他常用的财务函数,如PV函数(计算现值)、RATE函数(计算贷款利率)、NPER函数(计算贷款期限),它们都具有广泛的应用场景。

除了常规的财务函数,Excel还提供了一些特殊的财务函数,如IRR 函数的变种XIRR(计算不规则现金流的内部收益率)和NPV函数的变种XNPV(计算不规则现金流的净现值)。

这些特殊的财务函数更加灵活,可以应用于更复杂的财务分析场景。

在运用财务函数时,需要注意一些常见的问题。

首先,要确保数据的输入正确,包括现金流量的顺序、利率、期限等。

其次,要注意对负值的处理,如投资现金流通常为负值,回收现金流通常为正值。

最后,在进行财务分析时,需要综合运用不同的财务函数,以获得更全面的结果。

以上是对财务函数的一个简要介绍,Excel中的财务函数非常强大,可以帮助我们在财务分析和决策中进行快速的计算和分析。

通过熟练掌握这些函数的用法,我们可以更加高效地进行财务模拟和预测。

Excel财务函数详解

Excel中有很多财务函数,以下是其中一些函数的详细解释:1. **SUM函数**:用于对一个或多个值进行求和。

例如,SUM(A1:A10)将对A1到A10单元格中的值进行求和。

2. **AVERAGE函数**:用于计算一组数值的平均值。

例如,AVERAGE(A1:A10)将对A1到A10单元格中的数值进行平均值计算。

3. **MAX函数**:用于返回一组数值中的最大值。

例如,MAX(A1:A10)将对A1到A10单元格中的数值进行最大值计算。

4. **MIN函数**:用于返回一组数值中的最小值。

例如,MIN(A1:A10)将对A1到A10单元格中的数值进行最小值计算。

5. **IF函数**:用于根据条件返回不同的结果。

例如,IF(A1>10,"大于10","小于等于10")将根据A1单元格的值返回"大于10"或"小于等于10"。

6. **VLOOKUP函数**:用于在表格中查找特定值。

例如,VLOOKUP(A1,A:B,2,FALSE)将查找A1单元格的值在A:B表格中的第二列(即B列)的值,并返回该值。

7. **CONCATENATE函数**:用于将多个文本字符串合并为一个字符串。

例如,CONCATENATE("Hello"," ","World")将返回"Hello World"。

8. **LEFT函数**:用于从字符串的左侧提取指定数量的字符。

例如,LEFT(A1,3)将返回A1单元格的前三个字符。

9. **RIGHT函数**:用于从字符串的右侧提取指定数量的字符。

例如,RIGHT(A1,3)将返回A1单元格的后三个字符。

以上只是一些基本的财务函数,Excel中还有许多其他的财务函数,如财务函数、投资函数、折旧函数等,可以根据具体需求进行使用。

Excel函数应用篇:财务函数用法

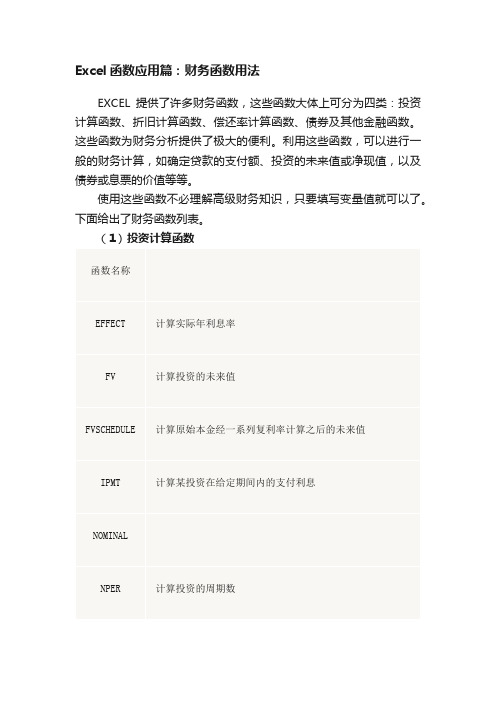

Excel函数应用篇:财务函数用法EXCEL提供了许多财务函数,这些函数大体上可分为四类:投资计算函数、折旧计算函数、偿还率计算函数、债券及其他金融函数。

这些函数为财务分析提供了极大的便利。

利用这些函数,可以进行一般的财务计算,如确定贷款的支付额、投资的未来值或净现值,以及债券或息票的价值等等。

使用这些函数不必理解高级财务知识,只要填写变量值就可以了。

下面给出了财务函数列表。

(1)投资计算函数函数名称EFFECT计算实际年利息率FV计算投资的未来值FVSCHEDULE计算原始本金经一系列复利率计算之后的未来值IPMT计算某投资在给定期间内的支付利息NOMINALNPER计算投资的周期数NPV 在已知定期现金流量和贴现率的条件下计算某项投资的净现值PMT计算某项年金每期支付金额PPMT计算某项投资在给定期间里应支付的本金金额PV计算某项投资的净现值XIRR计算某一组不定期现金流量的内部报酬率XNPV计算某一组不定期现金流量的净现值(2)折旧计算函数函数名称函数功能AMORDEGRC计算每个会计期间的折旧值DBDDB计算用双倍余额递减或其它方法得出的指定期间内资产折旧值SLN计算一个期间内某项资产的直线折旧值SYD计算一个指定期间内某项资产按年数合计法计算的折旧值VDB计算用余额递减法得出的指定或部分期间内的资产折旧值(3)偿还率计算函数函数名称IRR计算某一连续现金流量的内部报酬率MIRRRATE计算某项年金每个期间的利率(4)债券及其他金融函数函数名称函数功能ACCRINTM计算到期付息证券的应计利息COUPDAYB计算从付息期间开始到结算日期的天数COUPDAYS计算包括结算日期的付息期间的天数COUPDAYSNCCOUPNCD计算结算日期后的下一个付息日期COUPNUM计算从结算日期至到期日期之间的可支付息票数COUPPCD计算结算日期前的上一个付息日期CUMIPMT计算两期之间所支付的累计利息CUMPRINC计算两期之间偿还的累计本金DISCDOLLARDE转换分数形式表示的货币为十进制表示的数值DOLLARFRDURATIONINTRATE计算定期付息证券的利率ODDFPRICE计算第一个不完整期间面值$100的证券价格ODDFYIELD计算第一个不完整期间证券的收益率ODDLPRICE计算最后一个不完整期间面值$100的证券价格ODDLYIELD计算最后一个不完整期间证券的收益率PRICE计算面值$100定期付息证券的单价PRICEDISC计算面值$100的贴现证券的单价PRICEMAT计算面值$100的到期付息证券的单价PECEIVED计算全投资证券到期时可收回的金额TBILLPRICE计算面值$100的国库债券的单价TBILLYIELD计算国库债券的收益率YIELD计算定期付息证券的收益率YIELDDISCYIELDMAT在财务函数中有两个常用的变量:f和b,其中f为年付息次数,如果按年支付,则f=1;按半年期支付,则f=2;按季支付,则f=4。

excel财务函数公式大全讲解

excel财务函数公式大全讲解Excel中的财务函数是用来进行财务分析和计算的强大工具,它们可以帮助用户进行各种财务分析,如现值计算、利率计算和投资回报分析等。

下面是一些常用的财务函数及其公式的详细讲解。

1、PV函数PV函数用于计算一笔未来支付的现值。

PV函数的语法为:=PV(利率,期数,每期支付金额,未来值,类型)。

其中,• 利率:每期的利率。

• 期数:支付周期的总数。

• 每期支付金额:每期支付的金额。

• 未来值:指支付期结束时剩余的金额。

• 类型:指支付的时期。

2、FV函数FV函数用于计算未来价值。

FV函数的语法为:=FV(利率,期数,每期支付金额,现值,类型)。

其中,• 利率:每期的利率。

• 期数:支付周期的总数。

• 每期支付金额:每期支付的金额。

• 现值:指现在的金额。

• 类型:指支付的时期。

3、PMT函数PMT函数用于计算每期支付金额。

PMT函数的语法为:=PMT(利率,期数,现值,未来值,类型)。

其中,• 利率:每期的利率。

• 期数:支付周期的总数。

• 现值:指现在的金额。

• 未来值:指支付期结束时剩余的金额。

• 类型:指支付的时期。

4、RATE函数RATE函数用于计算利率。

RATE函数的语法为:=RATE(期数,每期支付金额,现值,[未来值],[类型],[推导值],[近似])。

其中,• 期数:支付周期的总数。

• 每期支付金额:每期支付的金额。

• 现值:指现在的金额。

• 未来值:指支付期结束时剩余的金额。

• 类型:指支付的时期。

• 推导值:指初始利率的猜测值。

• 近似:指解的近似等级。

5、NPER函数NPER函数用于计算期数。

NPER函数的语法为:=NPER(利率,每期支付金额,现值,[未来值],[类型])。

其中,• 利率:每期的利率。

• 每期支付金额:每期支付的金额。

• 现值:指现在的金额。

• 未来值:指支付期结束时剩余的金额。

• 类型:指支付的时期。

6、NPV函数NPV函数用于计算投资项目的净现值。

excel常用财务函数(1)

值,以计算返回的内部收益率。 • guess 为对函数 IRR 计算结果的估量值。

• 假设开办一家酒店,估量投资为100000元, 并预期今后5年的净收益为20230元, 30000元,45000元,55000元,60000元, 那么各年的估量内部收益率为多少?

• 某公司正在考虑购置一台新设备以扩大生产 力气。某设备供给商出售的设备能够满足该 公司的需要。设备供给商出售的设备标价 200 000元,对于任何购置设备的客户供给 以下两种付款方式:

• 〔1〕特殊筹资方式:设备供给商以5%的优 待年利率供给200 000元贷款,要求在今后5 年内按月等额还款,每月末归还;

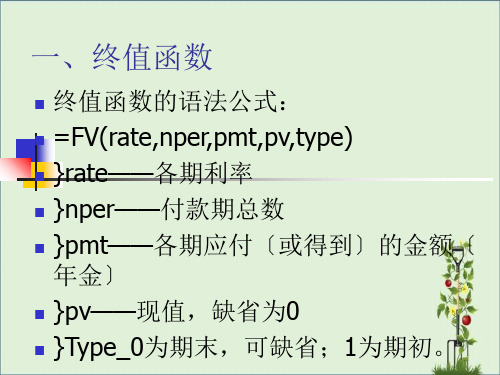

2、先付年金终值 =FV(rate,nper,pmt,pv,type)

例四:

某公司准备从今年开头,每年年初 存入银行20万元作为科技嘉奖基金 ,银行年利率8%,复利计息,5年 后该嘉奖基金本利和多少钱?

3、递延年金终值 =FV(rate,nper,pmt,pv,type

递延年金终值只与连续收支期〔n 〕有关,与递延期〔m〕无关。

二、现值函数

现值函数的语法公式:

=PV(rate,nper,pmt,fv,type) }rate——各期利率 }nper——付款期总数 }pmt——各期应付〔或得到〕的金额〔

年金〕 }fv——终值,缺省为0 }Type_0为期末,可缺省;1为期初。

=PV(rate,nper,pmt,fv,type)

2、递延年金现值计算

例 题 某企业向银行借入一笔款项,银行贷款的年利 息率为8%,银行规定前10年不需还本付息,但从 第11年至第20年每年年末归还本息1000元,则这 笔款项的现值应是:

excel财务分析常用财务函数

excel财务分析常用财务函数excel提供了许多财务函数,这些函数大体上可分为四类:投资计算函数、折旧计算函数、偿还率计算函数、债券及其他金融函数;这些函数为财务分析提供了极大的便利;利用这些函数可以进行一般的财务计算如确定贷款的支付额、投资的未来值或净现值以及债券或息票的价值等等;在财务函数中有两个常用的变量:f和b其中f为年付息次数如果按年支付则f=1; 按半年期支付则f=2;按季支付则f=4;b为日计数基准类型如果日计数基准为“US NASD30/360”则b=0或省略;如果日计数基准为“实际天数/实际天数”则b=1;如果日计数基准为“实际天数/360”则b=2;如果日计数基准为“实际天数/365”则b=3如果日计数基准为“欧洲30/360”则b=4;下面介绍一些excel财务分析常用财务函数1. ACCRINTMis m r p b该函数返回到期一次性付息有价证券的应计利息;其中i为有价证券的发行日m 为有价证券的到期日r为有价证券的年息票利率p为有价证券的票面价值如果省略 p 函数ACCRINTM就会自动将p为¥1000b为日计数基准类型;例如一个短期债券的交易情况如下:发行日为95年5月1日;到期日为95年7月18 日;息票利息为%;票面价值为¥1000;日计数基准为实际天数/365;那么应计利息为:=ACCRINTM"95/5/1""95/7/18"10003 计算结果为:;2 ACCRINT is fs s rpfb该函数返回定期付息有价证券的应计利息;其中is为有价证券的发行日fs为有价证券的起息日s为有价证券的成交日即在发行日之后有价证券卖给购买者的日期 r为有价证券的年息票利率p为有价证券的票面价值如果省略p函数ACCRINT就会自动将p设置为¥1000f为年付息次数b为日计数基准类型;例如某国库券的交易情况为:发行日为95年1月31日;起息日为95年7月30日; 成交日为95年5月1日息票利率为%;票面价值为¥3000;按半年期付息;日计数基准为30/360那么应计利息为: =ACCRINT"95/1/31""95/7/30""95/5/1"300020 计算结果为:;rnppvstent该函数返回一笔货款在给定的st到en期间累计偿还的本金数额;其中r为利率np 为总付款期数pv为现值st为计算中的首期付款期数从1开始计数en为计算中的末期t为付款时间类型如果为期末则t=0如果为期初则t=1;例如一笔住房抵押贷款的交易情况如下:年利率为%;期限为25年;现值为¥110000;由上述已知条件可以计算出:r=%/12=np=3012=360;那么该笔贷款在第下半年偿还的全部本金之中第7期到第12期为: CUMPRINC07120 计算结果为:; 该笔贷款在第一个月偿还的本金为: =CUMPRINC0110 计算结果为:;smprrb该函数返回有价证券的贴现率;其中s为有价证券的成交日即在发行日之后有价证券卖给购买者的日期m为有价证券的到日期到期日是有价证券有效期截止时的日期pr为面值为“¥100”的有价证券的价格r为面值为“¥100”的有价证券的清偿价格 b为日计数基准类型;例如:某债券的交易情况如下:成交日为95年3月18日到期日为95年8月7日价格为¥清偿价格为¥48日计数基准为实际天数/360;那么该债券的贴现率为:DISC"95/3/18""95/8/7"482 计算结果为:;5. EFFECT nr np该函数利用给定的名义年利率和一年中的复利期次计算实际年利率;其中nr为名义利率np为每年的复利期数;例如:EFFECT%4的计算结果为或%6. FVrnpppvt该函数基于固定利率及等额分期付款方式返回某项投资的未来值;其中r为各期利率是一固定值np为总投资或贷款期即该项投资或贷款的付款期总数 p为各期所应付给或得到的金额其数值在整个年金期间或投资期内保持不变通常P包括本金和利息但不包括其它费用及税款pv为现值或一系列未来付款当前值的累积和也称为本金如果省略pv则假设其值为零t为数字0或1用以指定各期的付款时间是在期初还是期末如果省略t则假设其值为零;例如:FV%的计算结果为¥3; FV%10-1000的计算结果为¥10; FV%/1230-20001的计算结果为¥69;又如假设需要为一年后的一项工程预筹资金现在将¥2000以年利%按月计息月利为%/12存入储蓄存款帐户中并在以后十二个月的每个月初存入¥200; 那么一年后该帐户的存款额为: FV%/12 计算结果为¥4;7. FVSCHEDULE ps 该函数基于一系列复利返回本金的未来值它用于计算某项投资在变动或可调利率下的未来值;其中p为现值s为利率数组;例如:FVSCHEDULE1{}的计算结果为;vg该函数返回由数值代表的一组现金流的内部收益率;这些现金流不一定必须为均衡的但作为年金它们必须按固定的间隔发生如按月或按年;内部收益率为投资的回收利率其中包含定期支付负值和收入正值;其中v为数组或单元格的引用包含用来计算内部收益率的数字v必须包含至少一个正值和一个负值以计算内部收益率函数IRR根据数值的顺序来解释现金流的顺序故应确定按需要的顺序输入了支付和收入的数值如果数组或引用包含文本、逻辑值或空白单元格这些数值将被忽略; g为对函数IRR计算结果的估计值excel使用迭代法计算函数IRR从g开始函数IRR不断修正收益率直至结果的精度达到%如果函数IRR经过20次迭代仍未找到结果则返回错误值NUM在大多数情况下并不需要为函数IRR 的计算提供g值如果省略g假设它为10%;如果函数IRR返回错误值NUM或结果没有靠近期望值可以给g换一个值再试一下;例如如果要开办一家服装商店预计投资为¥110000并预期为今后五年的净收益为:¥15000、¥21000、¥28000、¥36000和¥45000;在工作表的B1:B6输入数据“函数.xls”所示计算此项投资四年后的内部收益率IRRB1:B5为%;计算此项投资五年后的内部收益率IRRB1:B6为%; 计算两年后的内部收益率时必须在函数中包含g即IRRB1:B3-10%为%;rv1v2...该函数基于一系列现金流和固定的各期贴现率返回一项投资的净现值;投资的净现值是指未来各期支出负值和收入正值的当前值的总和;其中r为各期贴现率是一固定值;v1v2...代表1到29笔支出及收入的参数值v1v2...所属各期间的长度必须相等而且支付及收入的时间都发生在期末NPV按次序使用v1v2 来注释现金流的次序;所以一定要保证支出和收入的数额按正确的顺序输入;如果参数是数值、空白单元格、逻辑值或表示数值的文字表示式则都会计算在内;如果参数是错误值或不能转化为数值的文字则被忽略如果参数是一个数组或引用只有其中的数值部分计算在内;忽略数组或引用中的空白单元格、逻辑值、文字及错误值;例如假设第一年投资¥8000而未来三年中各年的收入分别为¥2000¥3300 和¥5100;假定每年的贴现率是10%则投资的净现值是: NPV10%- 计算结果为:¥;该例中将开始投资的¥8000 作为v参数的一部分这是因为付款发生在第一期的期末;“函数.xls”文件下面考虑在第一个周期的期初投资的计算方式;又如假设要购买一家书店投资成本为¥80000并且希望前五年的营业收入如下:¥16000¥18 000¥22000¥25000 和¥30000;每年的贴现率为8%相当于通贷膨胀率或竞争投资的利率如果书店的成本及收入分别存储在B1到B6中下面的公式可以计算出书店投资的净现值: NPV 8%B2:B6+B1 计算结果为:¥6;在该例中一开始投资的¥80000并不包含在v参数中因为此项付款发生在第一期的期初; 假设该书店的营业到第六年时要重新装修门面估计要付出¥11000则六年后书店投资的净现值为: NPV 8%B2:B6-15000+B1 计算结果为:-¥2rnppft 该函数基于固定利率及等额分期付款方式返回投资或贷款的每期付款额;其中r为各期利率是一固定值np为总投资或贷款期即该项投资或贷款的付款期总数pv为现值或一系列未来付款当前值的累积和也称为本金fv为未来值或在最后一次付款后希望得到的现金余额如果省略fv则假设其值为零例如一笔贷款的未来值即为零t为0或1用以指定各期的付款时间是在期初还是期末;如果省略t则假设其值为零;例如需要10个月付清的年利率为8%的¥10000贷款的月支额为: PMT 8%/0 计算结果为:-¥1;又如对于同一笔贷款如果支付期限在每期的期初支付额应为: PMT 8%/ 计算结果为:-¥1;再如:如果以12%的利率贷出¥5000并希望对方在5个月内还清那么每月所得款数为: PMT12%/125-5000 计算结果为:¥1;11. SLN csl该函数返回一项资产每期的直线折旧费;其中c为资产原值s为资产在折旧期末的价值也称为资产残值1为折旧期限有时也称作资产的生命周期; 例如假设购买了一辆价值¥30000的卡车其折旧年限为10年残值为¥7500那么每年的折旧额为: SLN010 计算结果为:¥2250;rnpfvt 计算某项投资的现值;年金现值就是未来各期年金现在的价值的总和;如果投资回收的当前价值大于投资的价值则这项投资是有收益的;例如借入方的借入款即为贷出方贷款的现值;其中rrage为各期利率; 如果按10%的年利率借入一笔贷款来购买住房并按月偿还贷款则月利率为10%/12即 %;可以在公式中输入10%/12、%或作为r的值;nnper为总投资或贷款期即该项投资或贷款的付款期总数;对于一笔4年期按月偿还的住房贷款共有412即48个偿还期次;可以在公式中输入48作为n 的值;ppmt为各期所应付给或得到的金额其数值在整个年金期间或投资期内保持不变通常p包括本金和利息但不包括其他费用及税款;例如¥10000的年利率为12%的四年期住房贷款的月偿还额为¥可以在公式中输入作为p的值;fv为未来值或在最后一次支付后希望得到的现金余额如果省略fv则假设其值为零一笔贷款的未来值即为零;例如如果需要在18年后支付¥50000则50000就是未来值;可以根据保守估计的利率来决定每月的存款额;ttype为数字0或1用以指定各期的付款时间是在期初还是期末如果省略t则假设其值为零;例如假设要购买一项保险年金该保险可以在今后二十年内于每月末回报¥500; 此项年金的购买成本为60000假定投资回报率为8%;那么该项年金的现值为: PV12 12205000 计算结果为:-¥59;负值表示这是一笔付款也就是支出现金流;年金¥59的现值小于实际支付的¥60000;因此这不是一项合算的投资; 在计算中要注意优质t和n所使用单位的致性;。

常用EXCEL函数详解及应用实例——财务函数

常用EXCEL函数详解及应用实例——财务函数财务函数是在Excel中常用的用于进行财务数据分析和计算的函数。

本文将详细介绍几个常用的财务函数,并给出相应的应用实例。

1. PV函数(Present Value):计算一笔未来的预期现金流的现值。

它通常用于计算贷款的现值或确定投资回报率。

PV函数的语法为:=PV(rate, nper, pmt, [fv], [type])。

应用实例:假设您希望知道一笔未来到期的10年期储蓄债券(面值为1000美元,年利率为6%)的现值。

使用PV函数可以计算出这笔现值。

在单元格中输入以下公式:=PV(6%,10,0,1000)2. FV函数(Future Value):计算指定投资在给定利率下的未来价值。

它可以用于计算未来的投资回报或计划未来的储蓄目标。

FV函数的语法为:=FV(rate, nper, pmt, [pv], [type])。

应用实例:假设您每月存入100美元,希望知道在10年后通过每月复利的方式增长,您的储蓄账户将有多少钱。

在单元格中输入以下公式:=FV(0.5%,120,-100)3. PMT函数(Payment):计算一个贷款或投资的每期支付金额。

它通常用于计算贷款或租赁的月付款金额。

PMT函数的语法为:=PMT(rate, nper, pv, [fv], [type])。

4. RATE函数:计算一项投资的年利率。

它可以用于计算投资的预期收益率或计算贷款的利率。

RATE函数的语法为:=RATE(nper, pmt, pv, [fv], [type], [guess])。

5. NPER函数(Number of Periods):计算一笔投资或贷款需要多少期(通常是月份)才能达到目标价值。

它可以用于计算贷款的期限或投资的持续时间。

NPER函数的语法为:=NPER(rate, pmt, pv, [fv], [type])。

以上是几个常用的财务函数及其应用实例。

excel常用财务函数知识

excel常用财务函数知识一、财务函数财务函数可以进行一般的财务计算,如确定贷款的支付额、投资的未来值或净现值,以及债券或息票的价值。

这些财务函数大体上可分为四类:投资计算函数、折旧计算函数、偿还率计算函数、债券及其他金融函数。

提示:公式中,凡是投资的金额都以负数形式表示,收益以正数形式表示。

此类函数一般作为我们财务人员来讲,主要是运用于融资租赁业、担保、资产置换、小额贷款公司、自己的理财计算。

财务函数中常见的参数:未来值(fv)--在所有付款发生后的投资或贷款的价值。

如果省略则为0期间数(nper)--为总投资(或贷款)期,即该项投资(或贷款)的付款期总数。

付款(pmt)--对于一项投资或贷款的定期支付数额。

其数值在整个年金期间保持不变。

通常pmt 包括本金和利息,但不包括其他费用及税款。

现值(pv)--在投资期初的投资或贷款的价值。

例如,贷款的现值为所借入的本金数额。

省略则为0利率(rate)--投资或贷款的利率或贴现率。

类型(type)--付款期间内进行支付的间隔,如在月初或月末,用0或1表示。

(一)投资计算函数------重点介绍FV、PMT、PV函数(1) 求某项投资的未来值FVFV有两种计算办法:1、FV(rate,nper,---pmt,0,type)表示的是,每期支付或者受到定额款项的未来值2、FV(rate,nper,,-pv,type)表示的是,一次性投入资金,按照这个利息来收取费用的未来值如果是期初投资,然后先按照一定的定额收取首付,然后再按照利息收取费用的时候,未来值可以这样计算:-FV(rate,nper,,pv,type)-(- FV(rate,nper,pmt,type))或:-(FV(rate,nper,,pv,type)- FV(rate,nper,pmt,type))或:fv(rate,nper,,-pv,type)-fv(rate,mper,- pmt,type)注意:如果省略pmt则要加上双逗号例如:假如某人两年后需要一笔比较大的学习费用支出,计划从现在起每月初存入2000元,如果按年利%,按月计息(月利为%/12),那么两年以后该账户的存款额会是多少呢?公式写为:FV(%/12, 24,-2000,0,1)(2)求贷款分期偿还额PMTPMT函数基于固定利率及等额分期付款方式,也就是我们平时所说的”分期付款”。

EXCEL财务分析常用财务函数

e x c e l财务分析常用财务函数excel提供了许多财务函数,这些函数大体上可分为四类:投资计算函数、折旧计算函数、偿还率计算函数、债券及其他金融函数;这些函数为财务分析提供了极大的便利;利用这些函数可以进行一般的财务计算如确定贷款的支付额、投资的未来值或净现值以及债券或息票的价值等等;在财务函数中有两个常用的变量:f和b其中f为年付息次数如果按年支付则f=1;按半年期支付则f=2;按季支付则f=4;b为日计数基准类型如果日计数基准为“USNASD30/360”则b=0或省略;如果日计数基准为“实际天数/实际天数”则b=1;如果日计数基准为“实际天数/360”则b=2;如果日计数基准为“实际天数/365”则b=3如果日计数基准为“欧洲30/360”则b=4;下面介绍一些excel财务分析常用财务函数1.ACCRINTMismrpb该函数返回到期一次性付息有价证券的应计利息;其中i为有价证券的发行日m 为有价证券的到期日r为有价证券的年息票利率p为有价证券的票面价值如果省略p 函数ACCRINTM就会自动将p为¥1000b为日计数基准类型;例如一个短期债券的交易情况如下:发行日为95年5月1日;到期日为95年7月18日;息票利息为9.0%;票面价值为¥1000;日计数基准为实际天数/365;那么应计利息为:=ACCRINTM"95/5/1""95/7/18"0.0910003计算结果为:19.23228;2ACCRINTisfssrpfb该函数返回定期付息有价证券的应计利息;其中is为有价证券的发行日fs为有价证券的起息日s为有价证券的成交日即在发行日之后有价证券卖给购买者的日期r 为有价证券的年息票利率p为有价证券的票面价值如果省略p函数ACCRINT就会自动将p设置为¥1000f为年付息次数b为日计数基准类型;例如某国库券的交易情况为:发行日为95年1月31日;起息日为95年7月30日;成交日为95年5月1日息票利率为8.0%;票面价值为¥3000;按半年期付息;日计数基准为30/360那么应计利息为:=ACCRINT"95/1/31""95/7/30""95/5/1"0.08300020计算结果为:60.6667;3.CUMPRINCrnppvstent该函数返回一笔货款在给定的st到en期间累计偿还的本金数额;其中r为利率np为总付款期数pv为现值st为计算中的首期付款期数从1开始计数en为计算中的末期t为付款时间类型如果为期末则t=0如果为期初则t=1;例如一笔住房抵押贷款的交易情况如下:年利率为9.00%;期限为25年;现值为¥110000;由上述已知条件可以计算出:r=9.00%/12=0.0075np=3012=360;那么该笔贷款在第下半年偿还的全部本金之中第7期到第12期为:CUMPRINC0.00753601100007120计算结果为:-384.180;该笔贷款在第一个月偿还的本金为:=CUMPRINC0.0075360110000110计算结果为:-60.0849;4.DISCsmprrb该函数返回有价证券的贴现率;其中s为有价证券的成交日即在发行日之后有价证券卖给购买者的日期m为有价证券的到日期到期日是有价证券有效期截止时的日期pr为面值为“¥100”的有价证券的价格r为面值为“¥100”的有价证券的清偿价格b为日计数基准类型;例如:某债券的交易情况如下:成交日为95年3月18日到期日为95年8月7日价格为¥45.834清偿价格为¥48日计数基准为实际天数/360;那么该债券的贴现率为:DISC"95/3/18""95/8/7"45.834482计算结果为:0.114401;5.EFFECTnr np该函数利用给定的名义年利率和一年中的复利期次计算实际年利率;其中nr为名义利率np为每年的复利期数;例如:EFFECT6.13%4的计算结果为0.062724或6.2724%6.FVrnpppvt该函数基于固定利率及等额分期付款方式返回某项投资的未来值;其中r为各期利率是一固定值np为总投资或贷款期即该项投资或贷款的付款期总数p为各期所应付给或得到的金额其数值在整个年金期间或投资期内保持不变通常P包括本金和利息但不包括其它费用及税款pv为现值或一系列未来付款当前值的累积和也称为本金如果省略pv则假设其值为零t为数字0或1用以指定各期的付款时间是在期初还是期末如果省略t则假设其值为零;例如:FV0.6%12-200-5001的计算结果为¥3032.90;FV0.9%10-1000的计算结果为¥10414.87;FV11.5%/1230-20001的计算结果为¥69796.52;又如假设需要为一年后的一项工程预筹资金现在将¥2000以年利4.5%按月计息月利为4.5%/12存入储蓄存款帐户中并在以后十二个月的每个月初存入¥200;那么一年后该帐户的存款额为:FV4.5%/1212-200-20001计算结果为¥4551.19;7.FVSCHEDULEps该函数基于一系列复利返回本金的未来值它用于计算某项投资在变动或可调利率下的未来值;其中p为现值s为利率数组;例如:FVSCHEDULE1{0.080.110.1}的计算结果为1.31868;8.IRRv g该函数返回由数值代表的一组现金流的内部收益率;这些现金流不一定必须为均衡的但作为年金它们必须按固定的间隔发生如按月或按年;内部收益率为投资的回收利率其中包含定期支付负值和收入正值;其中v为数组或单元格的引用包含用来计算内部收益率的数字v必须包含至少一个正值和一个负值以计算内部收益率函数IRR根据数值的顺序来解释现金流的顺序故应确定按需要的顺序输入了支付和收入的数值如果数组或引用包含文本、逻辑值或空白单元格这些数值将被忽略;g为对函数IRR计算结果的估计值excel使用迭代法计算函数IRR从g开始函数IRR不断修正收益率直至结果的精度达到0.00001%如果函数IRR经过20次迭代仍未找到结果则返回错误值NUM在大多数情况下并不需要为函数IRR的计算提供g值如果省略g假设它为0.110%;如果函数IRR返回错误值NUM或结果没有靠近期望值可以给g换一个值再试一下;例如如果要开办一家服装商店预计投资为¥110000并预期为今后五年的净收益为:¥15000、¥21000、¥28000、¥36000和¥45000;在工作表的B1:B6输入数据“函数.xls”所示计算此项投资四年后的内部收益率IRRB1:B5为-3.27%;计算此项投资五年后的内部收益率IRRB1:B6为8.35%;计算两年后的内部收益率时必须在函数中包含g即IRRB1:B3-10%为-48.96%;9.NPVrv1v2...该函数基于一系列现金流和固定的各期贴现率返回一项投资的净现值;投资的净现值是指未来各期支出负值和收入正值的当前值的总和;其中r为各期贴现率是一固定值;v1v2...代表1到29笔支出及收入的参数值v1v2...所属各期间的长度必须相等而且支付及收入的时间都发生在期末NPV按次序使用v1v2来注释现金流的次序;所以一定要保证支出和收入的数额按正确的顺序输入;如果参数是数值、空白单元格、逻辑值或表示数值的文字表示式则都会计算在内;如果参数是错误值或不能转化为数值的文字则被忽略如果参数是一个数组或引用只有其中的数值部分计算在内;忽略数组或引用中的空白单元格、逻辑值、文字及错误值;例如假设第一年投资¥8000而未来三年中各年的收入分别为¥2000¥3300和¥5100;假定每年的贴现率是10%则投资的净现值是:NPV10%-8000200033005800计算结果为:¥8208.98;该例中将开始投资的¥8000作为v参数的一部分这是因为付款发生在第一期的期末;“函数.xls”文件下面考虑在第一个周期的期初投资的计算方式;又如假设要购买一家书店投资成本为¥80000并且希望前五年的营业收入如下:¥16000¥18000¥22000¥25000和¥30000;每年的贴现率为8%相当于通贷膨胀率或竞争投资的利率如果书店的成本及收入分别存储在B1到B6中下面的公式可以计算出书店投资的净现值:NPV8%B2:B6+B1计算结果为:¥6504.47;在该例中一开始投资的¥80000并不包含在v参数中因为此项付款发生在第一期的期初;假设该书店的营业到第六年时要重新装修门面估计要付出¥11000则六年后书店投资的净现值为:NPV8%B2:B6-15000+B1计算结果为:-¥2948.0810.PMTrnppft该函数基于固定利率及等额分期付款方式返回投资或贷款的每期付款额;其中r为各期利率是一固定值np为总投资或贷款期即该项投资或贷款的付款期总数pv为现值或一系列未来付款当前值的累积和也称为本金fv为未来值或在最后一次付款后希望得到的现金余额如果省略fv则假设其值为零例如一笔贷款的未来值即为零t为0或1用以指定各期的付款时间是在期初还是期末;如果省略t则假设其值为零;例如需要10个月付清的年利率为8%的¥10000贷款的月支额为:PMT8%/121010000计算结果为:-¥1037.03;又如对于同一笔贷款如果支付期限在每期的期初支付额应为:PMT8%/12101000001计算结果为:-¥1030.16;再如:如果以12%的利率贷出¥5000并希望对方在5个月内还清那么每月所得款数为:PMT12%/125-5000计算结果为:¥1030.20;11.SLNcsl该函数返回一项资产每期的直线折旧费;其中c为资产原值s为资产在折旧期末的价值也称为资产残值1为折旧期限有时也称作资产的生命周期;例如假设购买了一辆价值¥30000的卡车其折旧年限为10年残值为¥7500那么每年的折旧额为:SLN30000750010计算结果为:¥2250;12.PVrnpfvt计算某项投资的现值;年金现值就是未来各期年金现在的价值的总和;如果投资回收的当前价值大于投资的价值则这项投资是有收益的;例如借入方的借入款即为贷出方贷款的现值;其中rrage为各期利率;如果按10%的年利率借入一笔贷款来购买住房并按月偿还贷款则月利率为10%/12即0.83%;可以在公式中输入10%/12、0.83%或0.0083作为r的值;nnper为总投资或贷款期即该项投资或贷款的付款期总数;对于一笔4年期按月偿还的住房贷款共有412即48个偿还期次;可以在公式中输入48作为n的值;ppmt为各期所应付给或得到的金额其数值在整个年金期间或投资期内保持不变通常p包括本金和利息但不包括其他费用及税款;例如¥10000的年利率为12%的四年期住房贷款的月偿还额为¥263.33可以在公式中输入263.33作为p的值;fv为未来值或在最后一次支付后希望得到的现金余额如果省略fv则假设其值为零一笔贷款的未来值即为零;例如如果需要在18年后支付¥50000则50000就是未来值;可以根据保守估计的利率来决定每月的存款额;ttype为数字0或1用以指定各期的付款时间是在期初还是期末如果省略t则假设其值为零;例如假设要购买一项保险年金该保险可以在今后二十年内于每月末回报¥500;此项年金的购买成本为60000假定投资回报率为8%;那么该项年金的现值为:PV0.08/1212205000计算结果为:-¥59777.15;负值表示这是一笔付款也就是支出现金流;年金¥59777.15的现值小于实际支付的¥60000;因此这不是一项合算的投资;在计算中要注意优质t和n所使用单位的致性;。

EXCEL函数教程——财务函数

EXCEL函数教程——财务函数财务函数是Excel中用来进行金融和投资方面计算的一类函数。

它们是非常有用的,可用于计算贷款利息、投资回报率、现值、未来值等等。

下面是一些常用的财务函数的介绍和示例。

1.现值函数(PV)现值函数用于计算一笔未来的现金流在当前时间的现值。

它的语法如下:=PV(rate, nper, pmt, [fv], [type])其中,rate是每个期间的利率,nper是总期数,pmt是每个期间的支付金额,fv是该投资在最后一个期间的未来值,type是支付的类型(0表示期初支付,1表示期末支付)。

例子:我们想知道一笔未来的现金流,如果我们以10%的年利率进行贴现,并且这笔现金在10年后到期,每年支付100元。

那么现值是多少?=PV(10%,10,-100)2.未来值函数(FV)未来值函数用于计算一笔现金流在未来一些时间的价值。

它的语法如下:=FV(rate, nper, pmt, [pv], [type])其中,rate是每个期间的利率,nper是总期数,pmt是每个期间的支付金额,pv是现在的价值,type是支付的类型(0表示期初支付,1表示期末支付)。

例子:我们想知道一笔现金流在10年后的未来价值,如果我们以10%的年利率进行复利计算,并且这笔现金每年支付100元。

现在的价值是1000元。

=FV(10%,10,-100,1000)3.净现值函数(NPV)净现值函数用于计算一系列现金流的现值之和。

它的语法如下:=NPV(rate, value1, [value2],...)其中,rate是每个期间的折现率,value1、value2等为现金流。

例子:我们想知道一系列现金流在以10%的年折现率下的净现值。

这些现金流分别是-1000、200、300、400、500。

=NPV(10%,-1000,200,300,400,500)4.内部收益率函数(IRR)内部收益率函数用于计算一系列现金流的内部收益率。

Excel (第三讲)-财务函数 (1)

Type:期初或期末付款,为数字1或0,如果省略t,则假 设其值为零。

语法:FV(rate,nper,pmt,pv,type)

例如:假设某人两年后需要一笔比较大的学习费用支 出,方案从现在起每月初存入2000元,如果按年利 2.25%,按月计息(月利为2.25%/12),那么两年以后

5.固定余额递减法

固定余额递减法:依据固定资产的估计使用年数,按公式求出 其折旧率,每年以固定资产的帐面价值,乘以折旧率来计算其 当年的折旧额。公式为:

(本钱-上一期累计折旧)*比率

其中:比率=1-

残值

使用年限

成本

例如:本钱为2000000元,残值为300000元,使用6年。

第一年折旧:2000000* 第二年折旧:(2000000-542153)* 第三年折旧: (

注意:公式中每月给付是负值.

7、利率RATE() RATE函数返回年金的利率。 RATE(总期数,每次给付金额,现值, 未来值,期 初或期末,猜测值) 猜测值如果省略,默认值为10%

例如:100,000贷款,每月给付1000元,163个月还 清,问这项贷款的年利率为多少?

RATE(163,-1000,100000,0,1)= 0.6667% 年利率=12*0.6667%=8%

一、折旧计算函数

折旧:企业固定资产的使用寿命是有限的,在使用期间 内会因为有形或无形的损耗而逐渐丧失其效劳潜力,所 以有必要将其本钱在有限的使用年限内逐渐转化为费用, 这个过程就叫固定资产折旧。 与固定资产折旧折旧有关的几项因素: 本钱:固定资产取得的本钱 估计残值:固定资产废弃时可收回的材料价值或处置价 值,一般的扣除拆迁或处理费用。 估计使用年限:固定资产的总使用寿命、工作小时数或 生产数量。

Excel中财务函数的使用说明

Excel中财务函数的使用一、PMT函数功能1:基于固定利率及等额分期付款方式,返回贷款的每期付款额。

语法PMT(rate,nper,pv,fv,type)有关函数 PMT 中参数的详细说明:Rate 贷款利率。

Nper 该项贷款的付款总期数。

Pv 现值,或一系列未来付款的当前值的累积和,也称为本金。

Fv 为未来值,或在最后一次付款后希望得到的现金余额,如果省略 fv,则假设其值为零,也就是一笔贷款的未来值为零。

Type 数字 0 或 1,用以指定各期的付款时间是在期初还是期末。

Type 值支付时间0 或省略期末1期初说明•PMT 返回的支付款项包括本金和利息,但不包括税款、保留支付或某些与贷款有关的费用。

•应确认所指定的rate 和nper 单位的一致性。

例如,同样是四年期年利率为12% 的贷款,如果按月支付,rate 应为12%/12,nper 应为4*12;如果按年支付,rate 应为12%,nper 为4。

例如:向银行借款30000元,年利率为8%(则月利率为8%/12),借期为2年,则每月还款本金及利息为??PMT(8%/12,2*12,30000)功能2:可以使用 PMT 来计算除贷款之外其他年金的支付额。

例如,有一位客户计划按月存一笔钱,存18年,年利率为6%,到18年后连本带利为50000元,想知道每月应该存多少元?PMT(6%/12,18*12,0,50000)注意:利率除以 12 得到月利率。

支付的年数乘以 12 得到支付的次数。

二、RATE函数功能:返回年金的各期利率。

函数 RATE 通过迭代法计算得出,并且可能无解或有多个解。

如果在进行 20 次迭代计算后,函数 RATE 的相邻两次结果没有收敛于 0.0000001,函数RATE 将返回错误值 #NUM!。

语法RATE(nper,pmt,pv,fv,type,guess)有关参数nper、pmt、pv、fv 及type 的详细说明:Nper 为总投资期,即该项投资的付款期总数。

EXCEL学习—— 财务函数

#NUM!

type 0 1

CUMPRINC

12% rate

#NUM! CUMPRINC

#NUM!

函数 7 EFFECT

将名义年利率转换为实际年利率

函数功能:利用给定的名义年利率和每年的复利期数,计算有效的年利率。 函数格式:EFFECT (nominal_rate,npery) 参数说明:

Nominal_rate Npery

- 80 -

第 4 章 在表格中输入和编辑数据

提示

在本例公式与上例相同,只不过将 CUMIPMT 函数替换为 CUMPRINC 函数。

注意事项:

rate nper

rate

12%/12 nper

4*12

12% nper 4

rate 0 nper 0 pv 0

CUMPRINC

start_period<1 end_period<1 start_period>end_period

Rate

Nper

Pmt

pmt

pmt

pv

Pv

pv

0

pmt

Type

01

type

0

应用范例 计算保险的未来值

某保险年利率为 5.68%,分 25 年付款,且各期应付金额为 6000 元,付款方式为期初付 款,现在要计算该保险的未来值,可以使用 FV 函数。

- 83 -

Excel 函数应用手册

在 B5 单元格内输入公式,=FV(B1,B2,B3,1),然后按下“Enter”键确认即可显示该保险 未来值。

在 B4 单元格中输入公式,=PMT(B3,B2,B1),然后按下“Enter”键确认,将结果向下填

excel财务函数的使用方法

excel财务函数的使用方法大家知道excel财务函数吗?下面我们就给大家详细介绍一下吧!我们积累了一些经验,在此拿出来与大家分享下,请大家互相指正。

1. 逻辑判断 逻辑判断所用的函数不多,IF、AND、OR三个就足以应付日常工作了。

IF函数可以用来转换值,如将1和0转换为OK和NG: =IF(A1=1,”OK”,”NG”)与AND和OR组合使用可以判断多个条件,如判断是否是周末: =IF(OR(WEEKDAY(A1)=0, WEEKDAY(A1)=6),”周末”,”工作日”)2. 统计数量的COUNT、COUNTA、COUNTIF COUNT和COUNTA统计对象不同,COUNTA统计所有非空单元格的数量(包括出错的单元格),COUNT仅统计看起来像数字的单元格。

COUNTIF则可以添加搜索条件,这个特性可以用来做统计。

如 =COUNTIF(F:F,”OK”) 统计F列中OK的个数 =COUNTIF(F:F,”NG”) 统计F列中NG的个数3. 求和的SUM 这个函数简单得不能再简单了: =SUM(A10:A254) 对A10~A254的范围求和没了。

别看Excel函数成百上千,常用的就这几个。

充其量再加上其他几个信息函数,如求日期的DATE、YEAR、MONTH、DAY、NOW、WEEKDAY,数值计算的FLOOR、INT、MOD、ROUND,字符串操作的CHAR、LEFT、RIGHT、MID(具体使用方法参见帮助),几乎可以应付全部的日常应用。

下面举几个例子来说明这些函数的应用。

1. 测试用例。

一般测试用例的表格会是这样: A B C D E F 1 编号类别测试内容确认内容结果测试时间 2 1 界面单击新建按钮建立新文档OK 8/27 3 2 界面单击保存按钮保存文档OK 8/27 3 2 界面单击另存为钮打开保存对话框NG 8/27 那幺统计OK和NG的个数就分别用 =COUNTIF(E:E,”OK”) 统计OK个数 =COUNTIF(E:E,”NG”) 统计NG个数如果测试用例分成好几个工作表,那幺可以在最前面加一个统计用的工作表,并用SUM求出所有用例的状况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

在Excel中提供了许多财务函数。财务函数可以进行一 般的财务计算,如确定贷款的支付额、投资的未来值或 净现值,以及债券或股票的价值。 财务函数大体上可分为四类: • 投资计算函数 • 折旧计算函数 • 偿还率计算函数 • 债券及其他金融函数。 它们为财务分析提供了极大的便利。使用这些函数不必 理解高级财务知识,只要填写变量值就可以了。在下文 中,凡是投资的金额都以负数形式表示,收益以正数形 式表示。

6、期次NPER() 期次NPER() NPER NPER函数基于固定利率及等额分期付款方式,返回 NPER 偿还全部贷款的期次。 语法:NPER( 语法:NPER(利率,每期给付金额,现值,未来值, , 期初或期末) ) 例如:年利率为8%的¥100,000贷款,每月给付1000 元,需要多少个月才能还清? NPER(8%/12,-1000,100000,0,1) 计算结果为:163.36。 注意:公式中每月给付是负值 注意 公式中每月给付是负值. 公式中每月给付是负值

该方法是以固定资产来估计总工作时间,再除其应折旧的总额, 算出单位工作时间应负担的折旧额,然后再乘以每年的实际工作 时间,求得各期的折旧额。这是一种根据工作时间的平均折旧法。

每年折旧额=当年实际生产量* 成本-残值) 每年折旧额=当年实际生产量*(成本-残值)/使用年限内估计总生产量

例如,假设购买了一台价值¥1,000,000的设备,估计可使用6年, 总生产量为600,000,估计残值为¥250,000,那么每年的折旧额为:

问题:如果使用期限 年 第一年使用不满一年, 问题:如果使用期限6年,第一年使用不满一年,例 个月, 个年头使用了7个月 如5个月,第7个年头使用了 个月,折旧怎么算? 个月 个年头使用了 个月,折旧怎么算?

DB(成本,残值,使用年限,期次,第一年的月数) DB(成本,残值,使用年限,期次,第一年的月数) 第一年: 第一年:DB(2000000,300000,6,1,5) 第二年: 第二年:DB(2000000,300000,6,2,5) 第三年: 第三年:DB(2000000,300000,6,3,5) 第六年: 第六年:DB(2000000,300000,6,6,5) 第七年: 第七年:DB(2000000,300000,6,7,5)

5.固定余额递减法

固定余额递减法:依据固定资产的估计使用年数,按公式求出 固定余额递减法:依据 其折旧率,每年以固定资产的帐面价值,乘以折旧率来计算其 当年的折旧额。公式为: (成本-上一期累计折旧)*比率 其中:比率=1使用年限

残值 成本

例如:成本为2000000元,残值为300000元,使用6年。 折旧比率= 0.271076626392523 第一年折旧:2000000*0.271076626392523 第二年折旧:(2000000-542153)* 0.271076626392523 第三年折旧: (2000000-542153-395188)* 0.271076626392523

使用函数

DB(成本,残值,使用年限,期次,第一年的月数) DB(成本,残值,使用年限,期次,第一年的月数) DB(2000000,300000,6,1) DB(2000000,300000,6,2) DB(2000000,300000,6,3) DB(2000000,300000,6,4) DB(2000000,300000,6,5) 最后一年的折旧额为:成本 残值 残值-前几期累计折旧 最后一年的折旧额为:成本-残值 前几期累计折旧

பைடு நூலகம்

2.生产数量法 生产数量

该方法是以固定资产来估计总生产量,再除其应折旧的总额,算 出单位产量应负担的折旧额,然后再乘以每年的实际生产量,求 得各期的折旧额。这是一种根据产量的平均折旧法。

每年折旧额=当年实际生产量* 成本-残值) 每年折旧额=当年实际生产量*(成本-残值)/使用年限内估计总生产量

例如,假设购买了一台价值¥1,000,000的设备,估计可使用6年, 总生产量为600,000,估计残值为¥250,000,那么每年的折旧额为:

二、年金函数

财务函数中常见的参数 年金 :在某一段连续时间内,一系列的固定金额给付活动。例如 汽车、房屋的分期付款就是年金的一种。 (fv)--在所有付款发生后的投资或贷款的价值。例如: 未来值 (fv) 零存整取的期末领回金额。 (nper)--为总投资(或贷款)期,即该项投资或贷款的 期间数 (nper) 付款期总数。 (pmt)--对于一项投资或贷款的定期支付数额。其数值在整 付款 (pmt 个年金期间保持不变。通常 pmt 包括本金和利息,但不包括 其他费用及税款。 (pv)--在投资期初的投资或贷款的价值。例如,贷款的现 现值 (pv) 值为所借入的本金数额。 (rate)--投资或贷款的利率或贴现率。 利率 (rate) (type)--付款期间内进行支付的间隔,如在期初或期末, 类型 (type) 用0或1表示,省略或0时表示期末给付,1期初给付。

5、累计本金CUMPRINC() 累计本金CUMPRINC() CUMPRINC CUMPRINC函数基于固定利率及等额分期付款方式, 返回开始期次到结束期次间累计偿还的本金金额。 语法:CUMPRINC( 语法:CUMPRINC(利率,总期数,现值,开始期次, 结束期次,未来值,期初或期末) , ) 例如:需要10个月付清的年利率为8%的¥10,000贷 款的第3月到第8月支间累计偿还的本金金额为: CUMPRINC(8%/12,10,10000,3,8,0) 计算结果为:-5999.29。

2、付款利息IPMT() 付款利息IPMT() IPMT IPMT函数基于固定利率及等额分期付款方式,返回投 资或贷款的某期付款中的利息金额。 语法:IPMT( 语法:IPMT(利率,第几期,总期数,现值,未来值,期 , , 初或期末) ) 例如:需要10个月付清的年利率为8%的¥10,000贷款 的第3月支付利息额为: IPMT(8%/12,3,10,10000) 计算结果为:¥-53.69。

3、付款本金PPMT() 、付款本金PPMT() PPMT PPMT函数基于固定利率及等额分期付款方式,返回 投资或贷款的某期付款中的本金金额。 语法:PPMT(利率,第几期,总期数,现值,未来值, 语法:PPMT( , , 期初或期末) ) 例如:需要10个月付清的年利率为8%的¥10,000贷 款的第3月支付本金额为: PPMT(8%/12,3,10,10000) 计算结果为:¥-983.35。

1、年金期付款函数PMT 年金期付款函数PMT PMT函数可以计算为偿还一笔贷款,要求在一定周期内支付完时, 每次需要支付的偿还额,也就是我们平时所说的“分期付款”。比 如借购房贷款或其它贷款时,可以计算每期的偿还额。 PMT函数基于固定利率及等额分期付款方式,返回投资或贷款的每 期付款额。 语法:PMT( 语法:PMT(利率,总投资期数,现值,未来值,期初或期末) , , ) 或者 PMT(rate PMT(rate,nper,pv,fv,type) ,fv,type) 例如:需要10个月付清的年利率为8%的¥10,000贷款的月支额为: PMT(8%/12,10,10000) 计算结果为:-¥1,037.03。 例如:若想在两年后能存款100,000元以便出国留学,假设活期存 款利率为3.0%,问:每个月要存入多少金额,才能于两年后领回 100,000元? PMT(3%/12,24,0,100000,1) 计算结果为:-¥4,038。

4、累计利息CUMIPMT() 累计利息CUMIPMT() CUMIPMT CUMIPMT函数基于固定利率及等额分期付款方式,返 回开始期次到结束期次间累计偿还的利息金额。 语法:CUMIPMT( 语法:CUMIPMT(利率,总期数,现值,开始期次,结 束期次,未来值,期初或期末) , ) 例如:需要10个月付清的年利率为9.8%的 ¥3,000,000贷款的第3月到第8月支间累计偿还的利 息金额为: CUMIPMT(8%/12,10,10000,3,8,0) 计算结果为:-222.899。

当年实际生产量* (1000000-250000)/600000=1.25*当年实际生产量 当年实际生产量* (1000000-250000)/600000=1.25*当年实际生产量

工作时间法的缺点: 只单纯以工作时间为依据,没考虑到有形或无形的损耗。 总工作时间通常无法估计很准确。

4.年数合计法

1.平均法

SLN(cost,salvage,life) SLN(cost,salvage,life) 该函数使用平均法,每期提相同的折旧额,返回一项资产每期 的折旧费。其中cost为资产原值,salvage为资产在折旧期末的 价值(也称为资产残值),1ife为折旧期限(有时也称作资产 的生命周期)。 每期折旧额=(成本-残值)/使用期数 例如,假设购买了一辆价值¥1,500,000的卡车,其折旧年限为 10年,残值为¥250,000,那么每年的折旧额为: SLN(1500000,250000,10) 计算结果为:¥125,000。 平均法折旧的缺点: 各个使用周期所负担的使用成本前后不均匀。因为:服务能力 逐年下降,而维修费用则逐年上升。这样,前几期享受较大的服 务潜力,而负担较低的成本费用,后几期享受较小的服务潜力, 而负担相同的成本费用。 只考虑使用年限,并没有考虑实际加班或减班的情况。 所以平均法(线性折旧法)较适合于生产情况大致相同,技术进 步因素影响较少的资产,如:厂房、储藏柜等。

7、利率RATE() 利率RATE() RATE RATE函数返回年金的利率。 RATE RATE(总期数,每次给付金额,现值, 未来值,期 RATE( , 初或期末,猜测值) ) 猜测值如果省略,默认值为10% 例如:100,000贷款,每月给付1000元,163个月还 清,问这项贷款的年利率为多少? RATE(163,-1000,100000,0,1)= 0.6667% 年利率=12*0.6667%=8% 注意:公式中每月给付是负值 注意 公式中每月给付是负值. 公式中每月给付是负值