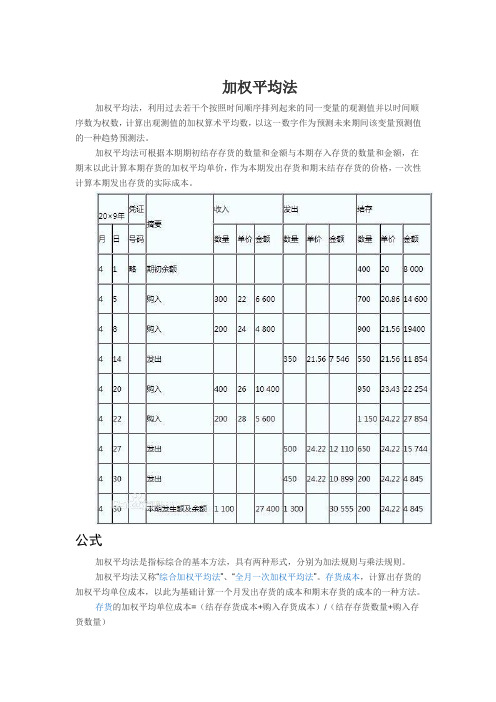

全月加权平均法

加权平均法算法

加权平均法算法

加权平均法计算公式

存货的加权平均单位成本=(结存存货成本+购入存货成本)/(结存存货数量+购入存货数量);

库存存货成本=库存存货数量×存货加权平均单位成本;

本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本,

或本期发出存货的成本=期初存货成本+本期收入存货成本-期末存货成本。

加权平均法是指利用过去若干个按照时间顺序排列起来的同一变量的观测值并以时间顺序数为权数,计算出观测值的加权算术平均数,以这一数字作为预测未来期间该变量预测值的一种趋势预测法。

加权平均法可根据本期期初结存存货的数量和金额与本期存入存货的数量和金额,在期末以此计算本期存货的加权平均单价,作为本期发出存货和期末结存存货的价格,一次性计算本期发出存货的实际成本。

加权平均法亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

加权平均法

事例2

数A有2个,数B有3个,数C有5个,求他们的加权算术平均数。

方法一:(2A+3B+5C)/(2+3+5),意思是各个数与它们各自个数的乘积之和,再除以总个数,这是初 级时期所学的形式。

方法二:A*所占权数+B*所占权数+C*所占权数,这条公式由上面的式子变化而来,公式中的权数就是各数 的个数在总个数中所占的比例。A的权数是2/(2+3+5)=20%,B的权数是3/(2+3+5)=30%,C的权数是 5/(2+3+5)=50%,所以式子是20%A+30%B+50%C。

优缺点

优缺点

上月月末材料或产品平均单位成本=上月月末结存材料或产品金额/上月月末结存材料或产品数量。这种方法 适用于前后进价相差幅度不大且月末定期计算和结转销售成本的商品。

优点:只在月末一次计算加权平均单价,比较简单,而且在市场价格上涨或下跌时所计算出来的单位成本平 均化,对存货成本的分摊较为折中。

加权平均法

趋势预测法

01 公式

03 举例

加权平均法,利用过去若干个按照时间顺序排列起来的同一变量的观测值并以时间顺序变量出现的次数为权 数,计算出观测值的加权算术平均数,以这一数字作为预测未来期间该变量预测值的一种趋势预测法。

加权平均法可根据本期期初结存存货的数量和金额与本期存入存货的数量和金额,在期末以此计算本期存货 的加权平均单价,作为本期发出存货和期末结存存货的价格,一次性计算本期发出存货的实际成本。

缺点:不利于核算的及时性;在物价变动幅度较大的情况下,按加权平均单价计算的期末存货价值与现行成 本有较大的差异。适合物价变动幅度不大的情况。这种方法平时无法从账上提供发出和结存存货的单价及金额, 不利于加强对存货的管理。为解决这一问题,可以采用移动加权平均法或按上月月末计算的平均单位成本计算。

加权平均法

加权平均法加权平均法亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

(加权平均法,平时只计算增加,不计算减少,月末一次计算减少数)计算过程及公式如下:1、存货的加权平均单位成本=(月初结存货成本+本月购入存货成本)÷(月初结存存货数量+本月购入存货数量)2、月末库存存货成本=月末库存存货数量×存货加权平均单位成本3、本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本或=期初存货成本+本期收入存货成本-期末存货成本加权平均法,在市场预测里,就是在求平均数时,根据观察期各资料重要性的不同,分别给以不同的权数加以平均的方法。

举例:假设期初库存10个,金额60元。

1、1月1日进货10个,每个5元,小计50元。

2、1月10日进货10个,每个6元,小计60元。

3、1月11日发出15个,4、1月15日进货10个,每个7元,小计70元。

5、1月20日发出10个,6、1月21日进货10个,每个8元,小计80元。

7、1月22日发出8个解答:1、加权平均单价=(月初结存货成本+本月购入存货成本)÷(月初结存存货数量+本月购入存货数量)=(60+50+60+70+80)÷(10+10+10+10+10)=2、发出数量=15+10+8=3、发出商的成本=发出数量×加权平均单价=自己动手练习:期初A材料库存:3 000千克,单价4元,金额12 000元。

7月8日购入2 000千克,单价4.4元,金额8 800元。

7月18日领用4 000千克。

7月25日购入3 000千克,单价4.6元,金额13 800元。

7月29日,领用2 000千克。

7月31日,领用500千克。

请用加权平均法计算7月份发出材料的成本。

1、加权平均单价=2、发出材料数量=3、发出材料的成本=甲企业为增值税一般纳税人,增值税税率为17%。

全月加权平均法计算公式

全月加权平均法计算公式

全月加权平均法是一种用来计算平均值的方法,通常应用于财务、统计和经济学领域。

该方法基于所选样本数据的加权平均值,其中每个数据点的权重是其在总样本中所占的比例。

计算公式如下:

全月加权平均值 = (数据点1 ×权重1 + 数据点2 ×权重2 + … + 数据点n ×权重n)/ 总权重

其中,n代表样本中的数据点个数;数据点1至数据点n分别为不同的数据点;权重1至权重n表示每个数据点在总样本中所占的比例;总权重是所有数据点的权重之和。

使用全月加权平均法有助于更精确地计算平均值,因为它反映了每个数据点在总样本中的重要性。

但是,要注意确保样本数据在总体中具有代表性,以确保计算结果的准确性。

- 1 -。

加权平均法公式

加权平均法公式在统计学和数学领域中,加权平均法是一种常用的计算方法,用于计算数据集中的平均值。

它允许使用不同的权重来反映不同数据点的重要性。

加权平均法提供了一种更精确的方式来计算平均值,而不是简单地对所有数据点取平均。

加权平均法可以应用于各种情况,包括经济学、市场调研、学术研究等领域。

通过使用权重进行计算,可以更好地捕捉到数据集中的不同特征和重要性,提供了更准确的结果。

加权平均法的计算公式如下:加权平均值= Σ(数据值 * 权重) / Σ权重在这个公式中,Σ表示对数据集中的所有数据点进行求和。

数据值是指数据集中的某个具体数值,而权重则表示相应数据点的重要性。

通过将每个数据值与权重相乘并将所有乘积求和,然后除以所有权重的总和,即可得到加权平均值。

为了更好地理解加权平均法的原理,我们可以举个例子来说明。

假设我们有一个销售数据集,其中包含了几个产品的销售额和相应的权重。

我们希望计算整个销售数据集的加权平均销售额。

销售数据集如下:产品 A 销售额:1000 权重:0.4产品 B 销售额:2000 权重:0.3产品 C 销售额:1500 权重:0.2产品 D 销售额:500 权重:0.1我们可以按照加权平均法的公式进行计算。

首先,将每个产品的销售额与相应的权重相乘并求和:(1000 * 0.4) + (2000 * 0.3) + (1500 * 0.2) + (500 * 0.1) = 900 + 600 + 300 + 50 = 1850接下来,将所有权重相加:0.4 + 0.3 + 0.2 + 0.1 = 1最后,将上述两个结果相除,即可得到加权平均销售额:1850 / 1 = 1850因此,整个销售数据集的加权平均销售额为1850。

通过加权平均法,我们可以更好地反映数据集中不同数据点的权重和重要性。

与简单平均法相比,加权平均法提供了更准确的结果,并且可以更好地适应不同数据集的特点。

除了计算加权平均值,加权平均法还可以用于其他计算任务,如计算加权标准差和加权方差等。

会计基础教材电子版重点:什么是加权平均法.doc

会计基础教材电子版重点:什么是加权平均法【- 会计基础】最近看见很多学员探讨存货计价方法,出国留学网会计频道(/kuaiji/)实务操作栏目小编给大家介绍一下加权平均法的概念和公式,希望对大家的学习有所帮助。

加权平均法亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

存货的加权平均单位成本=(月初结存货成本+本月购入存货成本)/(月初结存存货数量+本月购入存货数量)月末库存存货成本=月末库存存货数量×存货加权平均单位成本本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本或=期初存货成本+本期收入存货成本-期末存货成本加权平均法,在市场预测里,就是在求平均数时,根据观察期各资料重要性的不同,分别给以不同的权数加以平均的方法。

其特点是:所求得的平均数,已包含了长期趋势变动。

例:A鸡蛋34元一个,买了10个,B鸡蛋45元一个,买了20个,问买了A鸡蛋和B鸡蛋的平均价格是多少?这时肯定不能用算术平均,直接(34+45)/2,因为他们买的数量不一样,因此要计算他们的平均价格,只能用所买的数量作为权数,进行加权平均:(34×10+45×20)/(10+20)= 1240 /30 = 41.33元/个TrueTrue会计基础延伸阅读《基础会计》是会计学科体系的重要组成部分,也是会计的入门课程。

要学习会计学科,首先要学习基础会计。

作为会计专业的学员,以后还将继续学习中级财务会计、成本会计、管理会计、财务管理等一些深层次的会计课程,熟练掌握基础会计的理论、方法,为以后学习其他会计课程打好基础是非常重要的。

作为非会计专业的学员,本课程是了解会计基本理论和基本方法的途径,有助于完善学生的专业知识结构,扩大学生的知识面。

全月加权平均法计算公式

全月加权平均法计算公式加权平均成本=(本期购入数量×本期购入成本+上期存货数量×上期存货成本)÷(本期购入数量+上期存货数量)其中,本期购入数量是指本期购入的货物数量,本期购入成本是指本期购入的货物成本。

上期存货数量是指上期剩余的存货数量,上期存货成本是指上期剩余的存货成本。

首先,需要将每个批次的购入成本乘以购入数量,以获取每个批次的购入成本总额。

然后,将每个批次的购入成本总额相加,以获取本期购入成本总额。

接下来,将上期存货数量乘以上期存货成本,以获取上期存货成本总额。

最后,将本期购入成本总额和上期存货成本总额相加,再除以本期购入数量和上期存货数量之和即可得到加权平均成本。

举例说明:假设一个仓库在一个月的时间内进行了如下操作:1.1号购入100个商品,成本为5元/个。

2.10号销售了40个商品。

3.15号购入了200个商品,成本为6元/个。

4.20号销售了80个商品。

5.25号购入了150个商品,成本为7元/个。

根据上述操作,我们可以计算出每个批次的购买成本总额和销售成本总额:-第一批次购买的成本总额为:100个×5元/个=500元。

-第二批次购买的成本总额为:200个×6元/个=1200元。

-销售的成本总额为:40个×加权平均成本+80个×加权平均成本=120个×加权平均成本。

根据加权平均成本的计算公式,我们可以推导出销售成本总额与加权平均成本的关系,即:120个×加权平均成本=500元×100个+1200元×200个根据上面的公式,我们可以解方程得到加权平均成本。

通过按照上述方法进行计算,我们可以得到加权平均成本,从而在仓库中对存货进行计算和分摊。

这样,可以更准确地计算出存货的成本,并进行适当的决策,如定价、销售策略等。

然而,需要注意的是,全月加权平均法只适用于销售和购入频率较低的情况,即仓库会较长时间地存放货物。

加权平均法

加权平均法加权平均法,利用过去若干个按照时间顺序排列起来的同一变量的观测值并以时间顺序数为权数,计算出观测值的加权算术平均数,以这一数字作为预测未来期间该变量预测值的一种趋势预测法。

加权平均法可根据本期期初结存存货的数量和金额与本期存入存货的数量和金额,在期末以此计算本期存货的加权平均单价,作为本期发出存货和期末结存存货的价格,一次性计算本期发出存货的实际成本。

公式加权平均法是指标综合的基本方法,具有两种形式,分别为加法规则与乘法规则。

加权平均法又称“综合加权平均法”、“全月一次加权平均法”。

存货成本,计算出存货的加权平均单位成本,以此为基础计算一个月发出存货的成本和期末存货的成本的一种方法。

存货的加权平均单位成本=(结存存货成本+购入存货成本)/(结存存货数量+购入存货数量)库存存货成本=库存存货数量×存货加权平均单位成本本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本或=期初存货成本+本期收入存货成本-期末存货成本加权平均法,在市场预测里,就是在求平均数时,根据观察期各资料重要性的不同,分别给以不同的权数加以平均的方法。

其特点是:所求得的平均数,已包含了长期趋势变动。

优缺点这种方法适用于前后进价相差幅度不大且月末定期计算和结转销售成本的商品。

优点:只在月末一次计算加权平均单价,比较简单,而且在市场价格上涨或下跌时所计算出来的单位成本平均化,对存货成本的分摊较为折中。

缺点:不利于核算的及时性;在物价变动幅度较大的情况下,按加权平均单价计算的期末存货价值与现行成本有较大的差异。

适合物价变动幅度不大的情况。

这种方法平时无法从账上提供发出和结存存货的单价及金额,不利于加强对存货的管理。

为解决这一问题,可以采用移动加权平均法或按上月月末计算的平均单位成本计算。

举例事例1 A产品34元一个,买了10个,B产品45元一个,买了20个,问买了A产品和B产品的平均价格是多少?这时肯定不能用算术平均,直接(34+45)/2,因为他们买的数量不一样,因此要计算他们的平均价格,只能用所买的数量作为权数,进行加权平均:(34×10+45×20)/(10+20)= 1240 /30 = 41.33元/个事例2 数A有2个,数B有3个,数C有5个,求他们的加权算术平均数。

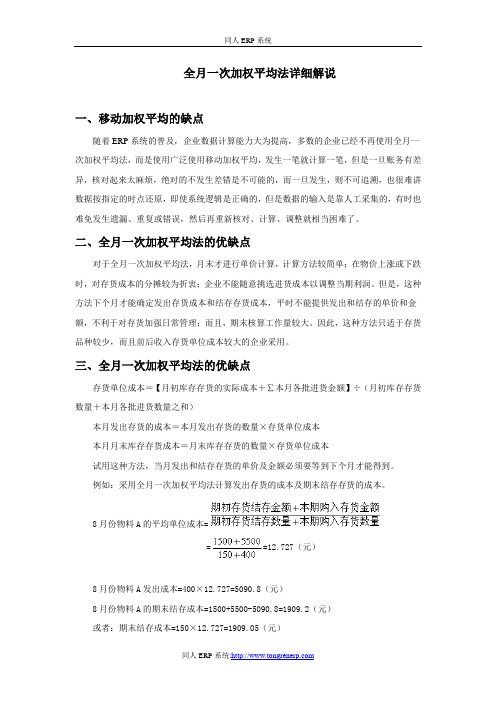

全月一次加权平均法详细解说

全月一次加权平均法详细解说一、移动加权平均的缺点随着ERP系统的普及,企业数据计算能力大为提高,多数的企业已经不再使用全月一次加权平均法,而是使用广泛使用移动加权平均,发生一笔就计算一笔,但是一旦账务有差异,核对起来太麻烦,绝对的不发生差错是不可能的,而一旦发生,则不可追溯,也很难讲数据按指定的时点还原,即使系统逻辑是正确的,但是数据的输入是靠人工采集的,有时也难免发生遗漏、重复或错误,然后再重新核对、计算、调整就相当困难了。

二、全月一次加权平均法的优缺点对于全月一次加权平均法,月末才进行单价计算,计算方法较简单;在物价上涨或下跌时,对存货成本的分摊较为折衷;企业不能随意挑选进货成本以调整当期利润。

但是,这种方法下个月才能确定发出存货成本和结存存货成本,平时不能提供发出和结存的单价和金额,不利于对存货加强日常管理;而且,期末核算工作量较大。

因此,这种方法只适于存货品种较少,而且前后收入存货单位成本较大的企业采用。

三、全月一次加权平均法的优缺点存货单位成本=【月初库存存货的实际成本+∑本月各批进货金额】÷(月初库存存货数量+本月各批进货数量之和)本月发出存货的成本=本月发出存货的数量×存货单位成本本月月末库存存货成本=月末库存存货的数量×存货单位成本试用这种方法,当月发出和结存存货的单价及金额必须要等到下个月才能得到。

例如:采用全月一次加权平均法计算发出存货的成本及期末结存存货的成本。

8月份物料A的平均单位成本===12.727(元)8月份物料A发出成本=400×12.727=5090.8(元)8月份物料A的期末结存成本=1500+5500-5090.8=1909.2(元)或者:期末结存成本=150×12.727=1909.05(元)例如:采用全月一次加权平均法计算发出原材料的成本。

8月1日,A物料料结存200公斤,每公斤实际成本为100元;8月10日购入A物料料300公斤,每公斤实际成本为110元;8月25日发出A物料料400公斤。

采购-加权平均法

HTC

HTC Corp, (TAIEX: 2498) 主要生产功能强大的手持式装置,并持续扩展创新 的领域,以带领使用者体验真正的行动自由。 公司于1997 年由董事长王雪红,董事暨宏达基金会董事长卓火土,与总经 理兼执行长周永明所创立。是一家位于台湾省桃园县的科技公司。多年来,HTC 在全球知名通讯大厂背後默默努力,让这些知名大厂的产品得以在全世界的市场 上发光和发热。 HTC 与主要的手持设备品牌业者建立了独特的合作关系,包括 欧洲五家领先业界的电信公司、美国最大的四家,以及亚洲许多正快速成长的电 信业者。 HTC 同时也透过领先业界的 OEM 合作伙伴,将产品推向市场,并从 2006 年六月起发展自己的 HTC 品牌。 HTC 是手持设备业界中成长最快速的企业之一,并在过去几年中,深获消 费者的肯定。 美国「商业周刊」(Business Week) 更评选 HTC 为 2007 年亚洲 地区科技公司表现最佳的第二名,并在 2006 年将该公司列为全球排名第三的科 技公司。 2011年4月7日,HTC市值超越诺基亚排名第三,得益于基于谷歌公司 Android操作系统的智能手机的热销,亚洲第二大智能手机生产商台湾HTC Corp. 的营业收入及盈利水平均显著提升,而该公司的股票市值也借此超越了诺基亚公 司。 截至本周三收盘,HTC在台湾市场的股价较前一个交易日大涨5.3%,从而 使其总市值达到了338亿美元,与此相比较,诺基亚公司股票总市值为336亿美 元。在本周三欧洲市场的交易中,诺基亚公司股价上涨了1.1%,报每股6.26欧 元。

苹果IPHONE

iPhone由苹果公司(Apple, Inc.)首席执行官史蒂 由苹果公司( 由苹果公司 ) 乔布斯在2007年1月9日举行的 日举行的Macworld宣布推 夫·乔布斯在 乔布斯在 年 月 日举行的 宣布推 日在美国上市, 出,2007年6月29日在美国上市,将创新的移动电 年 月 日在美国上市 话、可触摸宽屏iPod以及具有桌面级电子邮件、网 可触摸宽屏 以及具有桌面级电子邮件、 以及具有桌面级电子邮件 页浏览、 页浏览、搜索和地图功能的突破性因特网通信设备 这三种产品完美地融为一体。 这三种产品完美地融为一体。 操作系统iPhone OS 操作系统 2009年10月1日,中国联通官方开放了中国大陆 年 月 日 地区预定iPhone的网页,预定业务在当月 日截止, 的网页, 日截止, 地区预定 的网页 预定业务在当月25日截止 当月30日下午 日下午17时开始在北京世贸天阶举行中国大 当月 日下午 时开始在北京世贸天阶举行中国大 陆首发仪式。 陆首发仪式。

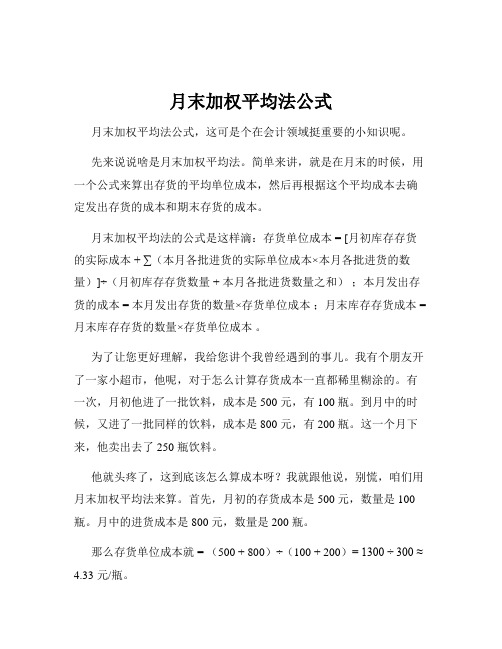

月末加权平均法公式

月末加权平均法公式月末加权平均法公式,这可是个在会计领域挺重要的小知识呢。

先来说说啥是月末加权平均法。

简单来讲,就是在月末的时候,用一个公式来算出存货的平均单位成本,然后再根据这个平均成本去确定发出存货的成本和期末存货的成本。

月末加权平均法的公式是这样滴:存货单位成本 = [月初库存存货的实际成本+ ∑(本月各批进货的实际单位成本×本月各批进货的数量)]÷(月初库存存货数量 + 本月各批进货数量之和);本月发出存货的成本 = 本月发出存货的数量×存货单位成本;月末库存存货成本 = 月末库存存货的数量×存货单位成本。

为了让您更好理解,我给您讲个我曾经遇到的事儿。

我有个朋友开了一家小超市,他呢,对于怎么计算存货成本一直都稀里糊涂的。

有一次,月初他进了一批饮料,成本是 500 元,有 100 瓶。

到月中的时候,又进了一批同样的饮料,成本是 800 元,有 200 瓶。

这一个月下来,他卖出去了 250 瓶饮料。

他就头疼了,这到底该怎么算成本呀?我就跟他说,别慌,咱们用月末加权平均法来算。

首先,月初的存货成本是 500 元,数量是 100 瓶。

月中的进货成本是 800 元,数量是 200 瓶。

那么存货单位成本就 = (500 + 800)÷(100 + 200)= 1300 ÷ 300 ≈ 4.33 元/瓶。

这个月发出存货的成本就是 250 × 4.33 = 1082.5 元。

月末库存存货成本就是(100 + 200 - 250)× 4.33 = 150 × 4.33 = 649.5 元。

这么一算,是不是清楚多啦?我朋友听完,恍然大悟,直说这个方法好,以后算成本就不发愁啦。

在实际的企业经营中,月末加权平均法用得还挺多的。

比如说一些商品种类繁多、进货批次频繁的企业,像小超市、小商店之类的。

它的优点就是计算相对简单,能在一定程度上均衡存货成本。

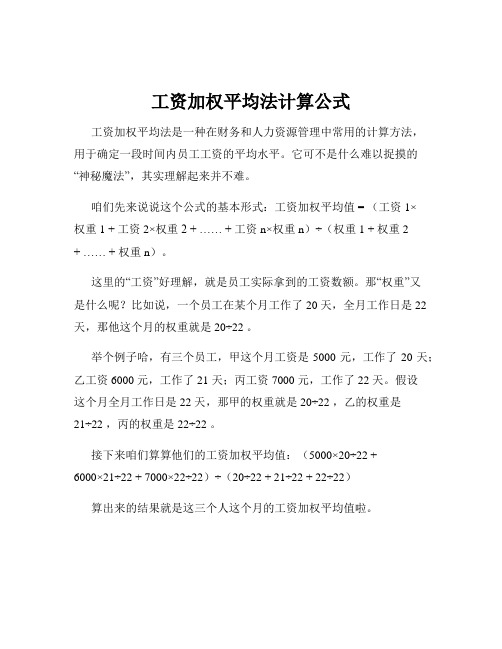

工资加权平均法计算公式

工资加权平均法计算公式工资加权平均法是一种在财务和人力资源管理中常用的计算方法,用于确定一段时间内员工工资的平均水平。

它可不是什么难以捉摸的“神秘魔法”,其实理解起来并不难。

咱们先来说说这个公式的基本形式:工资加权平均值 = (工资 1×权重 1 + 工资 2×权重2 + …… + 工资 n×权重 n)÷(权重 1 + 权重 2+ …… + 权重 n)。

这里的“工资”好理解,就是员工实际拿到的工资数额。

那“权重”又是什么呢?比如说,一个员工在某个月工作了 20 天,全月工作日是 22 天,那他这个月的权重就是 20÷22 。

举个例子哈,有三个员工,甲这个月工资是 5000 元,工作了 20 天;乙工资 6000 元,工作了 21 天;丙工资 7000 元,工作了 22 天。

假设这个月全月工作日是 22 天,那甲的权重就是 20÷22 ,乙的权重是21÷22 ,丙的权重是 22÷22 。

接下来咱们算算他们的工资加权平均值:(5000×20÷22 +6000×21÷22 + 7000×22÷22)÷(20÷22 + 21÷22 + 22÷22)算出来的结果就是这三个人这个月的工资加权平均值啦。

那工资加权平均法有啥用呢?比如说公司要评估一段时间内员工工资的总体水平,看看有没有达到预期,或者要跟同行业做个比较,这时候用工资加权平均法就能得到一个比较客观准确的数据。

我记得之前在一家小公司工作的时候,有段时间老板总觉得员工工资支出好像不太对劲,但又说不清楚到底是多了还是少了。

后来我就用工资加权平均法给他算了算,把每个员工的工资、工作天数都考虑进去,得出了一个平均工资。

老板一看,心里就有底了,知道是哪些岗位的工资可能偏高或者偏低,对后续的人力成本规划也有了更清晰的方向。

什么是加权平均法

什么是加权平均法菜鸟操盘加权平均法,在市场预测里,就是在求平均数时,根据观察期各资料重要性的不同,分别给以不同的权数加以平均的方法。

其特点是:所求得的平均数,已包含了长期趋势变动。

库存存货成本=库存存货数量×存货加权平均单位成本本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本或=期初存货成本+本期收入存货成本-期末存货成本加权平均法是利用过去若干个按照时间顺序排列起来的同一变量的观测值并以时间顺序数为权数,计算出观测值的加权算术平均数,以这一数字作为预测未来期间该变量预测值的一种趋势预测法。

加权平均法可根据本期期初结存存货的数量和金额与本期存入存货的数量和金额,在期末以此计算本期存货的加权平均单价,作为本期发出存货和期末结存存货的价格,一次性计算本期发出存货的实际成本。

公式加权平均法是指标综合的基本方法,具有两种形式,分别为加法规则与乘法规则。

加权平均法又称“综合加权平均法”、“全月一次加权平均法”。

存货成本,计算出存货的加权平均单位成本,以此为基础计算一个月发出存货的成本和期末存货的成本的一种方法。

存货的加权平均单位成本=(结存存货成本+购入存货成本)/(结存存货数量+购入存货数量)这种方法适用于前后进价相差幅度不大且月末定期计算和结转销售成本的商品。

优点:只在月末一次计算加权平均单价,比较简单,而且在市场价格上涨或下跌时所计算出来的单位成本平均化,对存货成本的分摊较为折中。

缺点:不利于核算的及时性;在物价变动幅度较大的情况下,按加权平均单价计算的期末存货价值与现行成本有较大的差异。

适合物价变动幅度不大的情况。

这种方法平时无法从账上提供发出和结存存货的单价及金额,不利于加强对存货的管理。

为解决这一问题,可以采用移动加权平均法或按上月月末计算的平均单位成本计算。

事例A产品34元一个,买了10个,B产品45元一个,买了20个,问买了A产品和B产品的平均价格是多少?这时肯定不能用算术平均,直接(34+45)/2,因为他们买的数量不一样,因此要计算他们的平均价格,只能用所买的数量作为权数,进行加权平均:(34×10+45×20)/(10+20)= 1240 /30 = 41.33元/个事例2 数A有2个,数B有3个,数C有5个,求他们的加权算术平均数。

加权平均法会计公式

加权平均法会计公式加权平均法是一种用于计算平均成本或平均价格的会计方法。

它通常应用于存货或投资组合的估值。

下面我将用易于理解的术语解释加权平均法的会计公式。

1. 加权平均法的公式是:加权平均成本(或价格)= ∑(单个项目的数量×单个项目的成本)/ ∑单个项目的数量其中,∑表示求和,单个项目的数量是指每个项目的数量,单个项目的成本是指每个项目的成本。

2. 这个公式的含义是:加权平均成本(或价格)等于所有项目数量与其对应成本(或价格)的乘积之和,再除以所有项目的数量之和。

换句话说,加权平均法的公式将每个项目的数量与其对应的成本相乘,并将这些乘积相加,最后除以所有项目的数量之和。

这样计算的结果就是加权平均成本(或价格)。

3. 举个例子来说明:假设有三个项目,分别是A、B、C,它们的数量和成本如下:项目A:数量= 100,成本= 10项目B:数量= 200,成本= 20项目C:数量= 300,成本= 30根据加权平均法的公式,计算加权平均成本的步骤如下:加权平均成本= (100 ×10 + 200 ×20 + 300 ×30)/(100 + 200 + 300)= (1000 + 4000 + 9000)/ 600= 14000 / 600= 23.33因此,这三个项目的加权平均成本为23.33。

4. 加权平均法的优势和应用:加权平均法的优势在于能够平均化成本或价格的波动,因为较早购买的项目的成本权重较低,较晚购买的项目的成本权重较高。

这种方法在经济环境变化较大的情况下,能够提供相对稳定的估值。

加权平均法通常用于计算存货的成本或价格,特别是对于周期性或季节性波动较大的商品。

它还可用于计算投资组合的平均成本或价格,以便了解整体投资的表现。

以上就是加权平均法的会计公式及其解释。

希望能够帮助你理解这个概念。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全月一次加权平均法是在期末根据期初存货结存和本期收入存货的数量和进价成本,一次性计算本期存货的加权平均单价,作为本期发出存货和期末存货的单位成本,并以此求得本期发出存货成本和结存存货价值的方法。此方法的日常计价工作量虽然大为简化,但无法及时计算成本,较适用于存货成本变动不大的情况。其计算公式为:

期末结存存货成本=期末结存存货数量×加权平均单价

本期发出存货成本=期初结存存货金额+本期收入存货金额-期末结存存货成本

? 分母为0,采用指定成本(上期成本or主档成本)

=================================================================================================================================

全月一次加权平均法。以数量为权数计算每种材料的实际平均单价,作为日常发料凭证的计价依据。

全月一次加权平均法是指在月末计算一次平均单价,用该单价乘以发出材料数量,即为发出材料的实际成本。

加权平均单价=(期初结存存货实际成本+本期入库存货实际成本-采购退货的实际成本)/ (期初结存存货数量+本期入库存货数量-采购退货数量)

计算: 存货单位成本={月初库存存货的实际成本+∑(本月各批进货的实际单位成本*本月各批进货的数量)}/(月初库存存货数量+本月各批进货数量之和)

本月发出存货的成本=本月发出存货的数量*存货单பைடு நூலகம்成本

本月月末库存存货成本=月末库存存货的数量*存货单位成本或=月初库存存货的实际成本+本月收入存货的实际成本-本月发出存货的实际成本

公式(2)

期初结存存货实际成本+本期入库存货实际成本-采购退货的实际成本

加权平均单价= ----------------------------------------------------------------

期初结存存货数量+本期入库存货数量-采购退货数量