出纳工作交接表

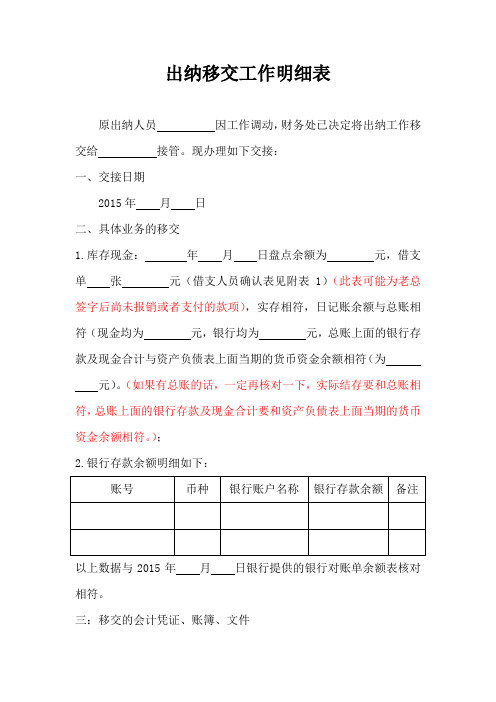

出纳移交工作明细表

出纳移交工作明细表原出纳人员周吉籽因工作调动,财务处已决定将出纳工作移交给接管。

现办理如下交接:一、交接日期2013年月日具体业务的移交;2013年7月份余额:元2013年8月份总收入:元,凭证多少张2013年8月份支出明细如下:2.银行存款余额明细如下:以上数据与2013年8月日银行提供的银行对账单余额表核对相符。

三:移交的会计凭证、账簿、文件1.本年度现金日记账本。

2.本年度银行存款日记账本。

分别有银行本,银行本,信用社支票清单:1空白现金支票张(号至号),作废现金支票张(号码分别为);2.空白转账支票张(号至号),作废转帐支票张(号码分别为);3网银个:密码:工商银行支票清单:1.空白转账支票张(号至号),作废转帐支票张(号码分别为);2网银个:密码:3密码器个:密码:邮政银行支票清单:1.空白转账支票张(号至号),作废转帐支票张(号码分别为);1.未兑现银行支票张,金额元。

四、保签箱、银行物件交接1.保签箱个,锁匙把;3.贷款卡个;五、印鉴1. 公司财务印章一枚;2. 公司财务印章一枚;3. 私章一枚;4. 私章一枚;5. 私章一枚;6. 个银行预留印鉴章。

六、交接前后工作责任的划分2013年月日前的出纳责任事项由负责;2013年月日起的出纳工作由负责。

以上移交项均经交接双方认定无误。

七、本交接书一式三份,双方各执一份,存档一份移交人:接管人:监交人:公司财务(公章)2013年月日附1:借支现金人员确认表。

出纳移交工作明细表

出纳移交工作明细表原出纳人员因工作调动,财务处已决定将出纳工作移交给接管。

现办理如下交接:一、交接日期2015年月日二、具体业务的移交1.库存现金:年月日盘点余额为元,借支单张元(借支人员确认表见附表1)(此表可能为老总签字后尚未报销或者支付的款项),实存相符,日记账余额与总账相符(现金均为元,银行均为元,总账上面的银行存款及现金合计与资产负债表上面当期的货币资金余额相符(为元)。

(如果有总账的话,一定再核对一下,实际结存要和总账相符,总账上面的银行存款及现金合计要和资产负债表上面当期的货币资金余额相符。

);2.银行存款余额明细如下:以上数据与2015年月日银行提供的银行对账单余额表核对相符。

三:移交的会计凭证、账簿、文件1.本年度现金日记账本,账本上余额为。

2.本年度银行存款日记账本,账本上余额为。

3.空白现金支票张(号至号),作废现金支票张(号码分别为、、、、、、、);4.空白转账支票张(号至号),作废转帐支票张(号码分别为、、、、、、、);5.空白收据本(号至号);6.未兑现银行支票张,金额元(号码分别为、、、)。

四、保签箱、银行物件交接(以下事项可能是前任出纳保管,根据实际情况适当增减。

)1.保签箱个,锁匙把;2.网上银行U盘个,网上银行验证器个;3.银行预留印鉴卡个;4.支票购买证本;5.银行开户许可证:(公司名称,许可证号码开户银行名称)。

6.电子回单柜IC卡个;五、印鉴1.公司财务印章一枚,名称:;2.私章一枚,名称。

六、交接前后工作责任的划分2015年月日前的出纳责任事项由负责;2015年月日起的出纳工作由负责。

以上移交项均经交接双方认定无误。

(银行流水明细账就列示前任出纳不管之后,至你接手时这个时间段,因为有第六条的免责条款存在,前手事项你就不用去追述了。

)七、其他事项(此处可能有以前年度的账本、或者其他相关文件、物件的移交)八、本交接书一式肆份,接交双方各执壹份,监交人留存壹份,存档壹份。

出纳工作交接单

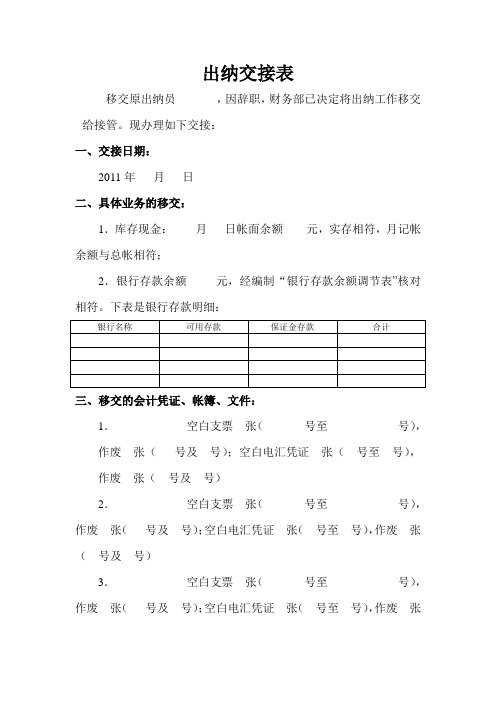

出纳交接表

移交原出纳员,因辞职,财务部已决定将出纳工作移交给接管。

现办理如下交接:

一、交接日期:

2011年月日

二、具体业务的移交:

1.库存现金:月日帐面余额元,实存相符,月记帐余额与总帐相符;

2.银行存款余额元,经编制“银行存款余额调节表”核对相符。

下表是银行存款明细:

三、移交的会计凭证、帐簿、文件:

1.空白支票张(号至号),作废张(号及号);空白电汇凭证张(号至号),作废张(号及号)

2.空白支票张(号至号),作废张(号及号);空白电汇凭证张(号至号),作废张(号及号)

3.空白支票张(号至号),作废张(号及号);空白电汇凭证张(号至号),作废张

(号及号)

4.空白支票张(号至号);

5.空白电汇凭证张(号至号);

6.空白电汇凭证张(号至号);

7.空白电汇凭证张(号至号);

8.空白电汇凭证张(号至号);

9.借条张共元

10.费用报销单份多少元

四、印鉴:

1.公司销售专用章一枚;

2.公司财务处现金付讫印章一枚;

五、交接前后工作责任的划分:

2011年月日前的出纳责任事项由负责;2011年月日起的出纳工作由负责。

以上移交事项均经交接双方认定无误。

六、本交接书一式三份,双方各执一分,存档一份。

移交人:(签名盖章)

接管人:(签名盖章)

监交人:(签名盖章)

单位名称:。

会计出纳交接表

会计资料移交清册因会计赵爱利的种种原因不能继续工作,经公司领导决定,现将财务会计工作移交由接管。

依据《中华人民共和国会计法》和《会计基础工作规范》等相关规定,办理如下交接事项:一、会计账簿、凭证及报表等会计档案:二、代管印鉴:三、代管相关证件:四、税务方面:000000);4、个人所得税网上申报资料(含电子钥匙)壹套(注:用户代码:admin,用户密码:123456)。

5、发票情况:①已缴销的销货清单共19②尚未开出的空白票及票号:五、其他移交事项:1、财务部钥匙一把、保险柜钥匙肆把、办公桌钥匙一把;2、2009年6月年前所有增值税专用发票抵扣联;3、本公司开具所有的增值税专用发票底联;4、各工地结算清单原件壹套;51②河南麒麟铜锌有限公司360④其它零星发货待购货方审计后才能结算开票。

2、其它未结清的事项。

七、交接基准日的确定、会计责任的划分与承担1、接交人到任开始接管移交人会计岗位之日确定为会计交接基准日。

即2009年7月日。

2、移交人负责会计交接基准日之前(不含本日)已受理会计事项的处理,接交人负责会计交接基准日之前移交人员未了的和会计交接基准日之后的会计事项的处理。

八、以上交接事项均经交接各方确认无误。

请接交人按相关法律法规妥善保管会计资料。

九、本交接书一式三份,交接双方各执一份,监交人一份。

时间:二零零玖年八月八日出纳交接表移交原出纳员XX,因XX,财务处已决定将出纳工作移交给XX接管。

现办理如下交接:一、交接日期:2010年X月X日二、具体业务的移交:1.库存现金:X月X日帐面余额xx元,实存相符,月记帐余额与总帐相符;2.银行存款余额xxx元,经编制“银行存款余额调节表”核对相符。

三、移交的会计凭证、帐簿、文件:1.本年度现金日记帐;2.本年度银行存款日记帐;3.空白现金支票XX张(XX号至XX号);4.空白转帐支票XX张(XX号至XX号);5.托收承付登记簿一本;6.付款委托书一本;四、四、印鉴:五、交接前后工作责任的划分:2010年X月X作由XX双方各执一分,存档一份。

出纳工作交接单

出纳工作交接单

移交人因请假回,临时将出纳工作移交给接替。

现办理如下交接:

(一)交接日期:

年月日

(二)其他货币资金:

1、库存现金:

(1)****项目:年月日账面余额(¥),天堂湖北路桥项目:年月日账面余额(¥),两个项目实际交接金额合计:(¥)。

2、银行存款:

账号:“******”年月日账面余额(¥),实际交接金额(¥),“******”年月日账面余额(¥),实际交接金额(¥),(三)财务文件、空白支票等:

1、******外来建安经营活动报验单份(备注:*************)。

2、中石化充值总卡张、项目水卡张、**办公点水卡、电卡各张。

2、账号:“******”转账支票张(号至号)。

3、账号:“******”转账支票张(号至号)。

4、现金支票张(号至号)。

(四)财务印鉴:

1、秋浦河大桥项目:

(1)账号:“******”财务专用章枚,财务负责人私章枚。

(2)账号:“******”财务专用章枚,财务负责人私章枚,账户全称及账号印章各枚。

2、******项目:财务专用章枚。

(五)交接前后工作划分:

1、******项目财务凭证:号至号。

2、******项目财务凭证:号至号。

(六)本交接单一式三份,双方各执一份,存档一份。

移交人:

接管人:

******项目财务室(公章)

年月日

(此文档部分内容来源于网络,如有侵权请告知删除,文档可自行编辑修改内容,

供参考,感谢您的配合和支持)。

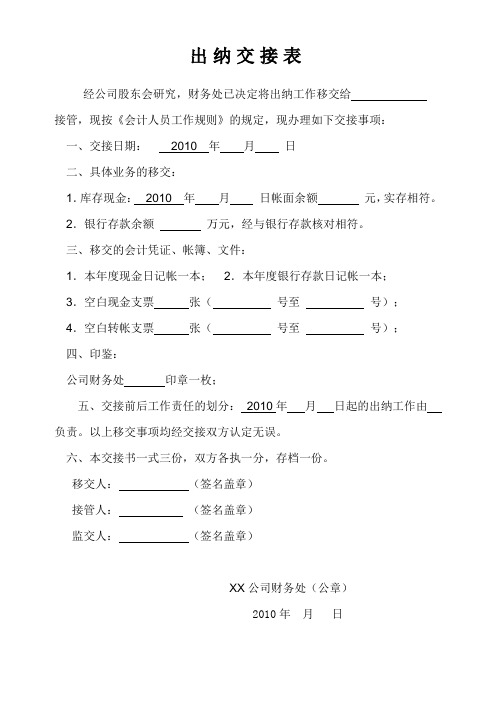

出纳交接表

出纳交接表

经公司股东会研究,财务处已决定将出纳工作移交给

接管,现按《会计人员工作规则》的规定,现办理如下交接事项:

一、交接日期:2010 年月日

二、具体业务的移交:

1.库存现金:2010 年月日帐面余额元,实存相符。

2.银行存款余额万元,经与银行存款核对相符。

三、移交的会计凭证、帐簿、文件:

1.本年度现金日记帐一本;2.本年度银行存款日记帐一本;

3.空白现金支票张(号至号);

4.空白转帐支票张(号至号);

四、印鉴:

公司财务处印章一枚;

五、交接前后工作责任的划分:2010年月日起的出纳工作由

负责。

以上移交事项均经交接双方认定无误。

六、本交接书一式三份,双方各执一分,存档一份。

移交人:(签名盖章)

接管人:(签名盖章)

监交人:(签名盖章)

XX公司财务处(公章)

2010年月日。

出纳工作交接单

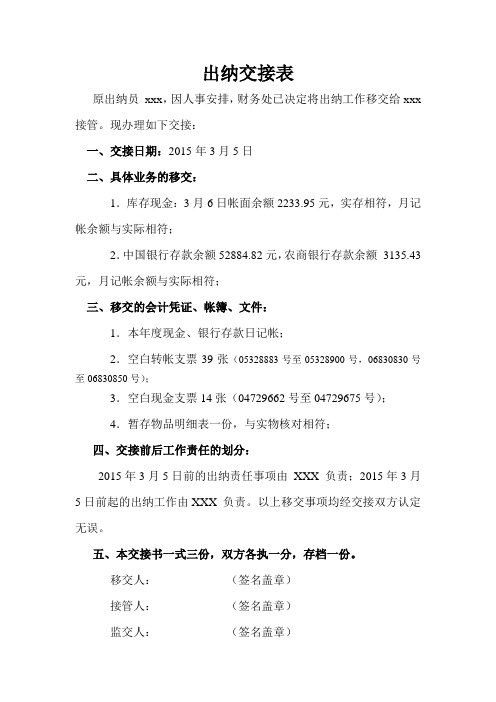

出纳交接表

原出纳员xxx,因人事安排,财务处已决定将出纳工作移交给xxx 接管。

现办理如下交接:

一、交接日期:2015年3月5日

二、具体业务的移交:

1.库存现金:3月6日帐面余额2233.95元,实存相符,月记帐余额与实际相符;

2.中国银行存款余额52884.82元,农商银行存款余额3135.43元,月记帐余额与实际相符;

三、移交的会计凭证、帐簿、文件:

1.本年度现金、银行存款日记帐;

2.空白转帐支票39张(05328883号至05328900号,06830830号至06830850号);

3.空白现金支票14张(04729662号至04729675号);

4.暂存物品明细表一份,与实物核对相符;

四、交接前后工作责任的划分:

2015年3月5日前的出纳责任事项由XXX 负责;2015年3月5日前起的出纳工作由XXX 负责。

以上移交事项均经交接双方认定无误。

五、本交接书一式三份,双方各执一分,存档一份。

移交人:(签名盖章)

接管人:(签名盖章)

监交人:(签名盖章)

物品明细表

1.银行收讫章,银行付讫章,现金收讫章,现金付讫章各一份;

2.进项增值税发票2 份,发票号:22040761,22035814;

3.销项增值税发票97份,发票号:22209054-22209150;

4.通用机打发票21份,其中作废1份;

5.结算业务申请书6份;。

2022出纳移交工作明细表

2022出纳移交工作明细表原出纳人员因工作调动,财务处已决定将出纳工作移交给接管。

现办理如下交接:一、交接日期2022年月日二、具体业务的移交1.库存现金:月日账面余额元,借支单张元(借支人员确认表附1),实存相符,日记账余额与总账相符;2.银行存款余额明细如下:项次币种银行账户名称银行存款余额备注以上数据与2022年1月31日银行提供的银行对账单余额表核对相符。

三:移交的会计凭证、账簿、文件1.本年度现金日记账本。

分别有公司本,公司本,公司本;2.本年度银行存款日记账本。

分别有公司本,公司本,公司本,公司本,公司本,公司本;3.空白现金支票张(号至号),作废现金支票张(号码分别为);4.空白转账支票张(号至号),作废转帐支票张(号码分别为);5.空白收据本(号至号);6.未兑现银行支票张,金额元。

四、保签箱、银行物件交接1.保签箱个,锁匙把;2.网上银行U盘个,网上银行验证器个;3.银行预留印鉴卡个;4.支票购买证本;5.银行开户许可证;6.电子回单柜IC卡五、印鉴1.公司财务印章一枚;2.公司财务印章一枚;3.私章一枚;4.私章一枚;5.私章一枚;6.个银行预留印鉴章。

六、交接前后工作责任的划分2022年月日前的出纳责任事项由负责;2022年月日起的出纳工作由负责。

以上移交项均经交接双方认定无误。

七、本交接书一式三份,双方各执一份,存档一份移交人:接管人:监交人:公司财务(公章)2022年月日附1借支现金人员确认表日期:借支日期借支金额借支事项借支人确认签名备注制表:。

出纳工作移交表

出纳工作移交表移交原出纳员,因工作调动,财务处已决定将出纳工作移交给接管。

现办理如下交接:

一、交接日期:年月日

二、具体业务的移交:

三、1.库存现金:月日帐面余额元,实存相符,月记帐余额与总帐相符;实存相符。

四、2.银行存款余额元,

项次银行帐户名称银行帐号银行存款余额备注

以上数据与2017年月日银行提供的银行对帐单余额核对相符,如未相符经编制“银行存款余额调节表”核对相符。

三、移交的出纳凭证、帐簿、文件:

1.空白现金支票张(号至号);

2.空白转账支票张(号至号);

3.空白收据本(号至号);

4.现金日记帐本;

5.银行日记帐本;

6.档案移交清单张;

名称规格数量备注

四、未支付的凭据;

名称数量单价金额备注

五、保险箱、银行物件交接

1.保险箱个,锁匙把;

2.记帐用U盘(4G)个,网上银行U盾个,分别为:

3.银行预留印鉴卡个;

4.支票购买证本;

5.银行卡张,分别为:

6.电话卡张,水卡张;

六、印鉴

1.印章一枚;

2.印章一枚;

3.章一枚。

七、交接前后工作责任的划分:年月日前的出纳责任事项由负责;年月日起的出纳工作由责。

以上移交事项均经交接双方认定无误。

六、本交接书一式三份,双方各执一分,存档一份。

移交人:(签名盖章)

接管人:(签名盖章)

监交人:(签名盖章)

有限公司财务处(公章)

年月日。

出纳交接表

出纳交接表移交原出纳员:XXX。

因多种原因,董事长及总经理已经决定2014年X月X日将出纳工作移交给xxx接管,现办理如下交接:一、银行存款1、xxxx基本户(xxxx银行43xxxxxxxxxxxx)账户余额人民币大写:xxxxx2、xxxx —般户(xxxx银行43xxxxxxxxxxxx)账户余额人民币大写:xxxxx3、xxxx —般户(xxxx银彳亍XXXXXXXXXXXXXXX)账户余额人民币大写:xxxx二、库存现金1、市局现金余额人民币大写:捌拾肆元渠角整(84.70)。

实存相符,月记账余额与总账相符。

三、现金支票及转账支票1、XXX基本户空口现金支票XX张(XXXXXX号至XXXXXX号),空口转账支票XX 张(XXXXXX 号至XXXXXX号)O2、XX 一般户空口转账支票XX张(XXXXX号至XXXXX号)。

3、XX-般户网上转账,电子支付密码器一台,u盾一个。

密码为xxxxxxo4、XX银行网上登录密码为XXXXXX. , u盾一个。

账簿、文件、收据一、现金、银行日记账账簿:1、本年度X月X号起至X月X号止现金日记账X本。

2、本年度x月x号起至x月x号止银行日记账x本。

二、收据。

xxxxx月份至X月份各一份,共计X份。

4、借款凭单(借款余额,借款单位或个人)。

(1)X X借款人民币大写XXXX整(XXXX年XX月XX日)。

1(2)X X借款人民币大写XXXXX整。

(XXXX年XX月XX日)。

(3)XX预借购房款人民币大写xxxxx整(xxxx年XX月XX日)。

5、U盘一个(内设XXXXXXX所有资料以及工资表)。

6、xxxx项LI部已开收款收据四十八本,XXX已开收款收据三十七本。

总共XX 本。

1、363招聘网用户名为xxxxxx,密码为xxxxxx。

五、印鉴及其它1、x xxx公司财务章一枚。

2、发票专用章一枚。

3、现金收讫、付讫、银行转账各一枚。

4、税控机单机卡一张(密码xxxxxx) o5、保险柜一台(附加钥匙一套两片)。

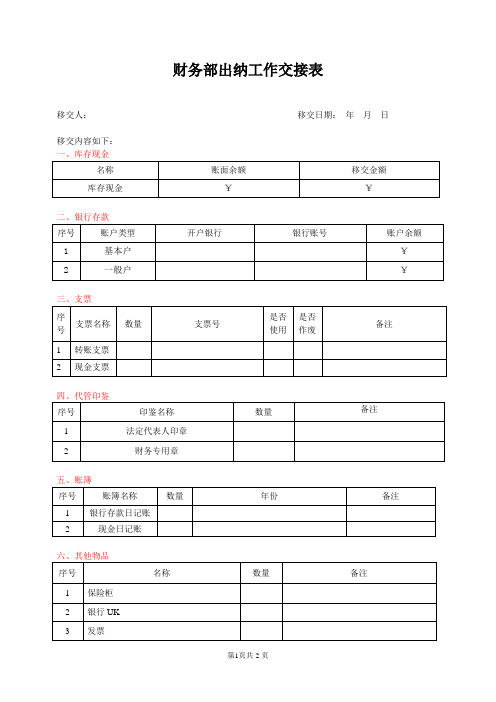

财务部出纳工作交接表

移交人:移交日期:年月日

移交内容如下:

一、库存现金

名称

账面余额

移交金额

库存现金

¥

¥

二、银行存款

序号

账户类型

开户银行

银行账号

账户余额

1

基本户

¥

2

一般户

¥

三、支票

序号

支票名称

数量

支票号

是否

使用

是否

作废

备注

1

转账支票

2

现金支票

四、代管印鉴

序号

印鉴名称

数量

备注

1

法定代表人印章

2

财务专用章

五、账簿

序号

账簿名称

数量

年份

备注

1

银行存款日记账

2

现金日记账

六、其他物品

序号

名称

数量

备注

1

保险柜

2

银行UK

3

发票

七、报税系统账号及密码

序号

官方登录网站/程序

账号/密码

登录方式

1

电子税务局

2

税控发票系统

八、待处理工作及其他事项

序号

具体事项

1

待支付XX货款

2

每月对账时间

3

…..

移交人:接交人:监交人:

日期:日期:日期:

出纳交接表模板

出纳交接表模板一、交接表的目的。

出纳交接表是用于记录出纳工作交接情况的一种文档,旨在确保出纳工作的顺利进行,减少因交接不清而导致的错误和遗漏。

通过交接表的填写,可以清晰地记录下交接人员的工作内容和责任范围,为接班人员提供清晰的工作指引,保证出纳工作的连续性和准确性。

二、交接表的内容。

1. 现金交接情况,记录现金账户余额、现金流动情况、现金存取记录等。

2. 银行存款交接情况,记录银行存款账户余额、存取款记录、银行对账单等。

3. 财务报表交接情况,记录财务报表的编制情况、财务数据的核对情况等。

4. 财务凭证交接情况,记录财务凭证的存档情况、凭证的编号和归档位置等。

5. 收支票据交接情况,记录收支票据的存档情况、票据的编号和归档位置等。

6. 其他事项交接情况,记录其他与出纳工作相关的事项,如财务软件的使用情况、财务制度和流程等。

三、交接表的填写要点。

1. 准确性,交接表的填写必须准确无误,不得漏填、错填或模糊不清。

2. 完整性,交接表的内容必须完整,涵盖出纳工作的各个方面,确保交接的全面性和细致性。

3. 规范性,交接表的填写必须符合规范,采用统一的格式和标准,便于查阅和使用。

四、交接表的使用方法。

1. 交接人员填写,交接人员在交接时,应按照规定的内容和要点填写交接表,确保交接内容的详尽和准确。

2. 接班人员查阅,接班人员在接班时,应认真查阅交接表,了解交接内容和责任范围,确保工作的顺利进行。

3. 存档管理,交接表应当妥善保管,建立档案管理制度,便于日后查阅和核对。

五、交接表的注意事项。

1. 交接人员应当认真履行交接责任,如实填写交接内容,不得隐瞒或篡改交接情况。

2. 接班人员应当认真查阅交接表,如有疑问或发现问题,应及时与交接人员沟通并核实。

3. 出纳工作的连续性和准确性是交接表的核心目的,交接人员和接班人员应共同努力,确保交接工作的顺利进行。

六、结束语。

出纳工作是企业财务管理中至关重要的一环,出纳交接表的填写和使用对于确保出纳工作的连续性和准确性具有重要意义。

出纳工作交接表模板

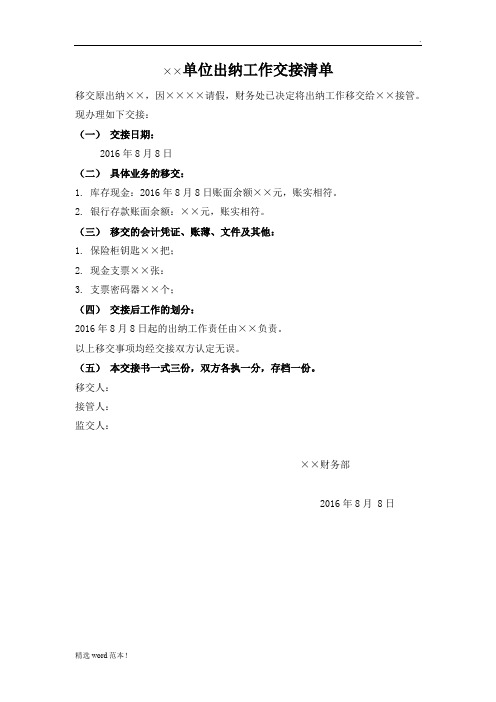

××单位出纳工作交接清单

移交原出纳××,因××××请假,财务处已决定将出纳工作移交给××接管。

现办理如下交接:

(一)交接日期:

2016年8月8日

(二)具体业务的移交:

1.库存现金:2016年8月8日账面余额××元,账实相符。

2.银行存款账面余额:××元,账实相符。

(三)移交的会计凭证、账薄、文件及其他:

1.保险柜钥匙××把;

2.现金支票××张:

3.支票密码器××个;

(四)交接后工作的划分:

2016年8月8日起的出纳工作责任由××负责。

以上移交事项均经交接双方认定无误。

(五)本交接书一式三份,双方各执一分,存档一份。

移交人:

接管人:

监交人:

××财务部

2016年8月 8日。

出纳交接表

出纳交接表第一篇:出纳交接表出纳交接表移交原出纳员:xxx。

因多种原因,董事长及总经理已经决定2014年x月x日将出纳工作移交给xxx接管,现办理如下交接:一、银行存款1、xxxx基本户(xxxx银行43xxxxxxxxxxxx)账户余额人民币大写:xxxxx2、xxxx一般户(xxxx银行43xxxxxxxxxxxx)账户余额人民币大写:xxxxx3、xxxx一般户(xxxx银行xxxxxxxxxxxxxxx)账户余额人民币大写:xxxx二、库存现金1、市局现金余额人民币大写:捌拾肆元柒角整(84.70)。

实存相符,月记账余额与总账相符。

三、现金支票及转账支票1、xxx基本户空白现金支票xx张(xxxxxx号至xxxxxx号),空白转账支票xx张(xxxxxx号至xxxxxx号)。

2、xx一般户空白转账支票xx张(xxxxx号至xxxxx号)。

3、xx一般户网上转账,电子支付密码器一台,u盾一个。

密码为xxxxxx。

4、xx银行网上登录密码为xxxxxx.,u盾一个。

账簿、文件、收据一、现金、银行日记账账簿:1、本年度x月x号起至x月x号止现金日记账x本。

2、本年度x月x号起至x月x号止银行日记账x本。

二、收据。

xxxxx月份至x月份各一份,共计x份。

4、借款凭单(借款余额,借款单位或个人)。

(1)xx借款人民币大写xxxx整(xxxx年xx月xx日)。

(2)xx借款人民币大写xxxxx整。

(xxxx年xx月xx日)。

(3)xx预借购房款人民币大写xxxxx整(xxxx年xx月xx日)。

5、U盘一个(内设xxxxxxx所有资料以及工资表)。

6、xxxx项目部已开收款收据四十八本,xxx已开收款收据三十七本。

总共xx本。

7、365招聘网用户名为xxxxxx,密码为xxxxxx。

五、印鉴及其它1、xxxx公司财务章一枚。

2、发票专用章一枚。

3、现金收讫、付讫、银行转账各一枚。

4、税控机单机卡一张(密码xxxxxx)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出纳工作交接表

为了使出纳工作移交清楚,防止遗漏,保证出纳交接工作顺利进行,出纳人员在办理交接手续前,必须做好以下准备工作:(1)将出纳账登记完毕,并在最后一笔余额后加盖名章.(2)在出纳账启用表上填写移交日期,并加盖名章.(3)整理应该移交的各项资料,对未了事项写出书面材料.(4)出纳日记账与现金、银行存款总账核对相符,现金账面余额与实际库存现金核对一致,银行存款账面余额与银行对账单核对无误。

如有不符,要找出原因,弄清问题所在,加以解决,务求移交前做到相符。

(5)编制移交清册。

列明应当移交的会计凭证、账簿、报表、印章、现金、有价证券、支票簿、发票、文件、其他会计资料和物品等内容。

实行会计电算化的单位,从事该项工作的移交人员还应当在移交清册中列明会计软件及密码、会计软件数据磁盘(磁带等)及有关资料、实物等内容。

《会计法》第二十四条划定:“会计职员调开工作大概离职,必需与接受职员管理交接手续。

一样平常会计职员管理交接手续,由会计机构负责人、会计主管职员监交。

”出纳交接要按照会计职员交接的要求进行。

出纳员调开工作大概离职时,与接受职员办清交接手续,是出纳员应尽的职责,也是分清移交职员与接受职员责任的重大措施。

办好交接工作,可以使出纳工作前后衔接,可以防备账目不清、财务杂乱。

出纳工作交接要做到两点:一是移交职员与接受职员要办清手续;二是交接过程中要有专人负责监交。

交接要求进行财产清算,做账账查对;账款查对,交接清算后要填写移交表,将全部移交的票、款、物体例详细的移交清册,按册向接交人点清,然后由交、接、监三方签字盖樱移交表应存入会计档案。

出纳交接一样平常分三个阶段进行:

第一阶段,交接预备。

预备工作包括以下几个方面:(1)将出纳账登记终了,并在最后一笔余额后加盖名章。

(2)出纳账与现金、银行存款总账查对符合,现金账面余额与实际库存现金查对一致,银行存款账面余额与银行对账单查对无误。

(3)在出纳账启用表上填写移交日期,并加盖名章。

(4)整理应移交的各种资料,对未了事项要写出版面说明。

(5)填写“移交清册”,填明移交的账簿、凭证、现金、有价证券、支票簿、文件资料、印鉴和别的物品的具体称号和数量。

第二阶段,交接阶段。

出纳员的离职交接,必需在划定的限期内,向接交职员移交明白。

接交职员应仔细按移交清册当面点收。

(1)现金、有价证券要根据出纳账和备查账簿余额进行点收。

接交人发现纷歧时,移交人要负责查清。

(2)出纳账和别的会计资料必需完整完好,不得遗漏。

如有短缺,由移交人查明缘故原由,在移交清册中注明,由移交人负责。

(3)接交人应查对出纳账与总账、出纳账与库存现金和银行对账单的余额是否符合,如有不符,应由移交人查明缘故原由,在移交清册中注明,并负责处置惩罚。

(4)接交人按移交清册点收公章(主要包括财务专用章、支票专用章和领导人名章)和别的实物。

(5)接交人管理接收后,应在出纳账启用表上填写接收,并签名盖樱

第三阶段,交接后事。

交接终了后,交接双方和监交人,要在移交清册上签名或盖樱移交清册必需具备:单位称号、交接日期、交接双方和监交人的职务及姓名,以及移交清册页数、份数和别的必要说明的问题和意见。