2018年ACCA机考F6考试题型分析

F5-F9分季机考:考试题型分析及常见问题解答

F5-F9分季机考:考试题型分析及常见问题解答2018年开始,F5-F9已全面实行机考,与笔试一样,都是在3月、6月、9月及12月的考试季进行,且无论从考点还是判卷标准,F5-F9分季机考与笔试都是一样的。

那么F5-F9分季机考的题型是怎样的?又有哪些考试技巧呢?本文将一一介绍。

考试题型目前,F5-F9分季机考共分为三个部分,其中第一部分和第二部分均为客观题,但与笔试不同的是,分季机考的题型更多变,考试可能会在考试中遇到不同类型的题目。

而第三部分为主观题,考试会用到财务专业人士使用的同样工具(电子表格程序和文字处理程序),所以在这之前,一定要多多练习工具,以备考试之需。

F5-F9分季机考的完整考试题型如下:第一部分:Objective test questions(OT questions)multiple choice(单选)multiple response(定向多选)fill in the blank(填空)drag and drop(将答案拖拽到指定的区域)drop down list(下拉菜单)hot spot(图表题,在图表中选出正确的点)hot area(选中正确的区域)第二部分:OT Case questions这部分考试题型和英语阅读题相似,给出一段案例,然后会回答5个左右的客观题第三部分:Constructed response questions这部分为主观题,机考中对于做表格的题目,答题区域中会给出简易的excel,答题时可以使用部分excel功能,有完全空白和已经填充格式的表格两种形式。

对于文字叙述题,在答题区域中会有简易版的word,和表格题目一样,分为无格式和已填充格式两种形式。

需要注意的是,在分季机考中,会有10分的“种子题”,以确保当前和未来所有学员获得公正平等的考试机会。

该题可能会在考卷第一部分随机分配,共5道客观题;也可能在考卷第二部分随机分配,共5道基于同一情境的客观题,但是该题分数不会计入学员的考试成绩。

ACCATX(F6)FR(F7)通关经验分享

ACCA TX(F6) FR(F7)通关经验分享ACCA考试成绩已经尘埃落定,网校ACCA学员纷纷传来了喜报,今天小编为大家分享两位优秀学员的F6&F7备考经验和考试心得,希望对接下来参加考试的同学有参考作用~01第一位为大家分享的是陈同学,9月份F6(UK)的通过成绩为75分,以下是他的备考心得:此次季考运气不错F6考到了75分,不才斗胆来分享一些个人经验,见笑了。

每个人的备考方式都应该是根据个人情况来设计的,所以先交代一下我的情况:非211非985非财会专业,毕业五年从事旅游业,也就是真正的完全零基础。

现已脱产全身心备考,所以时间上来说我是每天学习时间充足没有问题的,基本上我每天学习时间在八小时左右。

正式备考F6是从8月2日开始,到9月7日考试之间是一个月多一点点的时间。

F6的特点是计算量大却不复杂,知识点多且复杂,所以想学好F6最重要的是要有耐心加细心。

老实说我刚接触F6的那几天是懵逼的,感觉每天学习的知识点特别多,每一类的税要记的细节都特别琐碎,而搭配的练习册和网课的节次是对不上的,所以经常学完了一天的课程量却发现自己没有办法去做习题巩固,这对我这个不会背书只能靠做题记知识点的人来说简直是噩耗。

不过也怪自己没有事先把BPP的教材研究一番,其实网校课程的分节基本还是能在BPP教材的目录里找到对应内容的,然后教材里每小节正文内容末尾会有quick quiz,而且后面还有一些数量不多的对应练习题,是可以用来稍作练习的。

不管是我还是我一位目前已经考完F阶段科目的考友,都认为F6的初期很容易让人产生严重的不适,这个时候不要像我一开始一样慌张,耐心下来,如果发现有网课的知识点没听懂,建议单独去翻一下教材上对应的内容,结合例题多读几遍总能搞懂,尽量不要带着头一天遗留的问题进入第二天的学习。

有条不紊地学完所有基础班的课程,即使最后仍然有很多不解或者认为有很多小知识点记不住,不用担心,开始大量刷题查漏补缺。

特许公认会计师 F6考试常用计算公式与答题方法介绍

特许公认会计师 F6考试常用计算公式与答题方法介绍ACCA F6的标准格式的确很复杂,所以有很多同学就会自己创造一种新的格式,或者是直接使用恒等式得出计算结果。

确实最后那个数字是正确的,但是在F6的考试中那个数字恰巧不是很重要。

那么临考前有什么办法能够帮助自己多拿几分呢?浦江财经为你介绍特许公认会计师F6考试常用计算公式与答题方法。

大家在做题的时候发现考官给的标准答案后面附带了很多的“NOTE”。

这些“NOTE”其实并不是ACCA考试答案的一部分,而只是考官关于题目考点的解释。

那么我们应该在什么时候写“NOTE”呢?通常情况下在计算中遇到“exempt income”, “exempt benefit”以及capital gain计算的“exempt asset”的时候才需要写“NOTE”。

NOTE不需要写的长篇大论,通常推荐用一句话把事情表达清楚就可以了,毕竟通常这些条目只有half Mark。

Adjustment of trading profit Trading profit 的调整是考试当中的重要考点,但是考生的得分率通常都不尽人意,为什么会这样呢?1、格式书写不符合规范如下是案列trading profit 调整的固定提问方式:Where a question requires the adjustment of profits, candidates will be told in there quire ments what figure to start their computation with (normally the net profit figure for an unincorporated business, or the profit before taxation figure for a limited company). They will also be told that they should list all of the items referred to in the notes to the question, indicating by the use of zero (0) any items, which do not require adjustment. Please see the end of this article for different wording used in variant papers.考生会被要求从一个固定的数字开始调整。

2018年3月ACCA F5-F9 分季机考tips

2018年3月ACCA F5-F9 分季机考tipsF5-F9科目的分季机考和笔试一样,都是在3月、6月、9月及12月的考试季进行。

这两种方式的考试无论是考点还是判卷标准都是一样的。

题型机考客观题题型多样,分季机考中,考生可能会在考卷的A部分和B部分遇到不同类型的客观题。

所有题目题干简短,答案直观。

主观题需要使用电子表格程序和文字处理程序,在分季机考中,回答主观题(考卷C部分)需要使用财务专业人士使用的同样工具。

练习使用工具,请点击:constructed response workspace考试时长2017年3月起,参加分季机考的学员考试的时间为3小时20分钟,另外还有10分钟的时间阅读考前须知。

在分季机考中,会出现用于质量保证的附加题,即确保当前和未来所有学员获得公正平等的考试机会。

附加题的技术术语叫“种子题”,不计入学员考试成绩。

因此,分季机考实际包含110分的考试内容。

100分计入考试成绩,10分属于“种子题”,不计入考试成绩。

“种子题”的10分可能会在考卷A部分随机分配,共5道客观题;也可能在考卷B部分随机分配,共5道基于同一情境的客观题。

如何在分季机考中节约时间选择分季机考的考生可以多方面的节约考试时间。

针对试卷不同部分的内容,考生可以有很多方式节约时间:客观题部分:·在屏幕上勾选答案,无需耗费时间“左思右想”。

编辑答案也更为便捷。

·部分客观题的读题时间更短。

主观题部分:·用电子表格程序进行重复计算。

·快速输入和编辑答案,保持答案整洁美观。

·答案区和考题之间有链接,无需费时标注答案页和每道题必须对应。

这样一来,如果之后需要检查前面的题目,就能大大节省时间。

节约整体时间·屏幕上显示时间,可标示考题,这样便于考生把握时间。

·屏幕上同时显示问题和答案,无需在考卷和答案页之间来回翻看。

·无需多要答案页,因为机考对答案长度没有限制。

ACCA F6 考试要点精炼

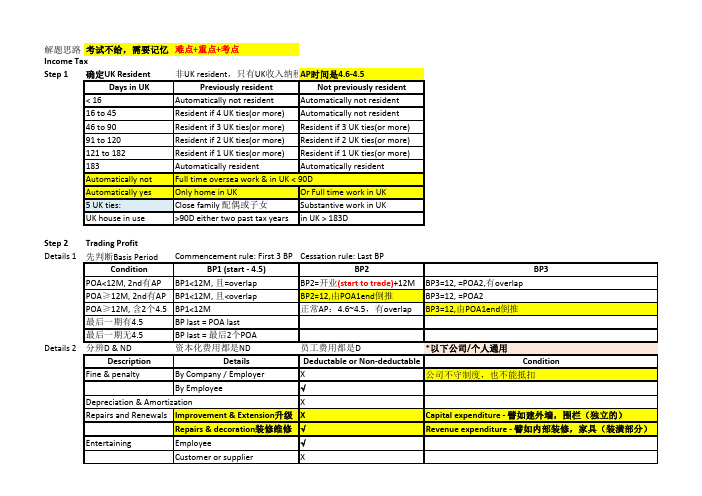

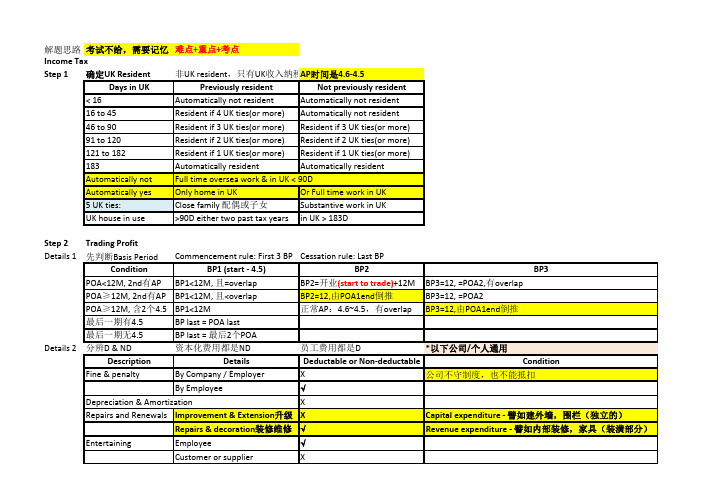

解题思路考试不给,需要记忆难点+重点+考点Income TaxStep 1确定UK Resident非UK resident,只有UK收入纳税AP时间是4.6‐4.5Days in UK Previously resident Not previously resident< 16Automatically not resident Automatically not resident16 to 45 Resident if 4 UK ties(or more)Automatically not resident46 to 90Resident if 3 UK ties(or more)Resident if 3 UK ties(or more)91 to 120Resident if 2 UK ties(or more)Resident if 2 UK ties(or more)121 to 182Resident if 1 UK ties(or more)Resident if 1 UK ties(or more)183Automatically resident Automatically residentAutomatically not Full time oversea work & in UK < 90DAutomatically yes Only home in UK Or Full time work in UK5 UK ties:Close family 配偶或子女Substantive work in UKUK house in use>90D either two past tax years in UK > 183DStep 2Trading ProfitDetails 1先判断Basis Period Commencement rule: First 3 BP Cessation rule: Last BPCondition BP1 (start ‐ 4.5)BP2BP3 POA<12M, 2nd有AP BP1<12M, 且=overlap BP2=开业(start to trade)+12M BP3=12, =POA2,有overlapPOA≥12M, 2nd有AP BP1<12M, 且<overlap BP2=12,由POA1end倒推BP3=12, =POA2POA≥12M, 含2个4.5BP1<12M正常AP:4.6~4.5,有overlap BP3=12,由POA1end倒推最后一期有4.5BP last = POA last最后一期无4.5BP last = 最后2个POADetails 2分辨D & ND资本化费用都是ND员工费用都是D*以下公司/个人通用Description Details Deductable or Non‐deductable Condition Fine & penalty By Company / Employer X公司不守制度,也不能抵扣By Employee√Depreciation & Amortization XRepairs and Renewals Improvement & Extension升级X Capital expenditure ‐ 譬如建外墙,围栏(独立的)Repairs & decoration装修维修√Revenue expenditure ‐ 譬如内部装修,家具(装潢部分)Entertaining Employee √Customer or supplier XGift Employee√Customer√≤ £50 eachnot food, drink, tobacco,voucherCompany logoDonation√Trading purposeNational的延长税基,但ND Local not nationalNon‐politicalLegal fees Trade debts collection√Obtain loan finance for trading√贷款融资可以抵扣Registering patent / trade marks√Patent royalty paid√Accountancy & Audit fee√Renewal of short lease√续租可以抵扣Court action√Defense of internet domain name√ 作为原告为D Sue against customer/supplierX 作为被告未ND for not complying with legislationIssuing share capital X股票不可以抵扣Initial granting of short lease X第一次租房不扣抵扣Bad debt expense General & Specific provision√不同于VAT,无6个月overdued的时限要求Lease charges for cars CO2 ≤ 130g/km√CO2 > 130g/km15% NDPretrading expenditure Previous 7 years, deductible√前7年内费用可抵扣,超过不行Individual private use Owner’s salary XExcess salary to family member X同工同酬,超出部分不得抵扣Private motor, telephone expense X个人水电煤开销Goods of own use (+MV)X挪用公司资产,按MV加回来公车私用X老板个人使用不能扣除,只能扣公司使用部分,可用flat ra OPS职位养老金OPS√老板为员工缴纳部分NIC Class 1A, Class 1 secondary√老板为员工缴纳部分Loan interest Buy PPE for use in employment√合伙企业或雇佣Buy interest in employee control√员工控股公司Invest in partnership√合伙企业Invest in co‐operative√合作机构Cash basis for small business (new)Cash income ‐ Cash expense = Tax adjusted trading profit / (loss)Motor car expense: using the mileage allowanceDetails 3Trading loss抵扣NI会导致PA浪费一般来说,选择抵扣trade profit,收益更大第一种Loss relief against N.I抵扣Net income可以当年可以去年,抵扣封顶额=trade profit + 50000或25%(总收入‐PPS),取高值抵扣顺序:先NSI,再SI,然后DI第二种Losses relief against CG抵扣CGT可抵抵扣当年,也可以抵扣去年。

超详细你要的ACCA F5-F9分季机考问题都在这儿~

超详细|你要的ACCA F5-F9分季机考问题都在这儿~2016年9月开始,ACCA对F5(管理会计)、F6UK(英国税法)、F7(财务报告)、F8(审计与鉴证)和F9(财务管理)的科目考试逐步推行全新的分季机考模式。

机考题型将更贴近当今财会专业人士的实际工作,将有助于提升雇主对ACCA 学员的认可。

对于F5-F9分季机考,可能有些小伙伴已经体验过啦,不过还没参加过考试的同学可能还有点糊。

F5-F9分季机考与F1-F4随时机考有何不同?2016年12月F5-F9分季机考如何报名?12月F5-F9分季机考都有哪些机考中心?F5-F9分季机考题型有哪些变化?……楷博君给大家捋一捋,F5-F9分季机考的相关问题,希望能帮到大家。

F5-F9机考与F1-F4机考的区别ACCA将针对FIA(Foundation inAccountancy)的前七门考试(包括初级财务会计FA1和初级管理会计MA1,中级财务会计FA2和中级管理会计MA2,和FAB, FAA 和FMA)如何报名2016年12月及以后的考季?学员可以通过新的考试报名系统进行报考,学员可以在台式电脑,平板电脑和移动设备上进行考试报名。

点击/uk/en/student/exam-entry-and-administration/enter-an-exam.html进行报名。

新的F5-F9考试报名系统不仅供学员报考2016年12月考季,还可预订次年3月考试。

但是如果学员12月考季参加纸质考试,依旧通过现有系统预订报名。

2016年12月考季机考中心●为了便于更多学员参加机考,2016年ACCA会在北京,长沙,成都,广州,杭州,南昌,南京,上海,武汉和西安开设考点。

F5-F9分季机考题型有哪些变化在机考推行期间,F5-F9的机考与笔考将双向运行,考生可自愿选择参加两者中的一个参加。

需要注意的是:从9月份开始,笔试部分科目由原先的3小时延长至3小时15分钟,机考考试时间依然为3小时。

ACCA考试F6《税务》应该如何备考?

/中华会计网校会计人的网上家园ACCA考试F6《税务》应该如何备考?ACCA考试可谓文理兼备,考试科目及内容比较复杂,有需要记忆的内容,也有很多需要计算的内容。

特别对于基础阶段的F6《税务》,F6是一个独立的课程,考试内容还是相对比较稳定的,总体来说,这科的难度没有同学们想象中的大。

在此,小编给大家分享下F6考试内容、考查形式及备考方案。

ACCA F6考查内容:介绍税法科目的核心知识点和主要的税法计算部分。

首先大纲介绍了英国的税法系统;其次介绍作为一名会计师必须详细理解开掌握各种税收及其义务,另外,还有就是应纳税义务,解释计算的依据,应用避税计划技巧为个体和公司避税,案例中识别各种税的合规问题。

ACCA F6考查形式:在规定的3个小时内完成五道计算为主的题目。

一般情况下:前面两题考查个人所得税和公司税,一道题是30分,另一道25分。

第三题分值15主要考察的是应税利得。

第四第五题考察的是大纲的其他部分,均为15分,通常会设计增值税、公司税和遗产税。

既然对《税务》的考查内容和考试形式都有一定的了解了,那么下面就该付出行动了。

以下是给大家提的两点F6备考建议,希望可以帮助到你:一、合理规划规划可以分三个阶段:第一阶段要全面了解考试动态讯息,无论是考试公告、笔试科目、具体内容等,都要做到心中有数。

第二阶段要多做题多联系,税务出题比较多陷阱。

为了能够避免不必要的丢分,建议大家多做题多练习,重视错题,看看自己到底哪里出现了差错,提高做题的准确率。

第三阶段查漏补缺,实战模拟演练。

目的是将之前碎片化的知识进行整合,从中发现问题,以弥补存在的不足。

总之是要去多看多听多去学习,充分利用好网络上的免费资源。

二、研究真题,确定考点真题具有导向性,参加ACCA考试也需要研究往年的笔试真题,从而把握试卷的题型、题量以及考查知识的侧重点,以便在备考过程中方向更加明确,掌握更多的解题方法,总结出考试规律。

2015年9月份的ACCA考试渐行渐近,如果只是单纯想着背背教材,临时抱佛脚的话,是很难取得理想的成绩。

ACCA F6 全球第二经验分享

ACCA F6经验分享,全球第二F6考93分是如何学习的?作者简介代亚丹,湖南农业大学2014级ACCA专业,15年12月第一次参加ACCA全球统考f6就取得了93分的高分,并获得全球第二名,课余喜欢看看杂志追追韩剧.对于ACCA F6课程,这是我第一次参加全球通考,在ACCA考试前一周我还感到很紧张很有压力,担心自己会考不过,不管怎么说最终还是以一个不错的成绩完成了我的第一次ACCA全球统考,虽然差一分与全球第一失之交臂,但是能够取得这个成绩真的算是很幸运的了,怎么说呢努力总会有回报吧,为了准备ACCA F6上个学期基本上就是天天泡在图书馆,没有给自己放过假。

下面我就和大家分享一下我学习ACCA F6的方法吧,希望能够对于要考F6的小伙伴能够有所帮助。

第一,上课一定要认真听课,尽量弄懂ACCA老师所讲的每一个知识点。

因为大家都知道F6是一门知识点很多也很琐碎的学科,刚开始看到像砖头一样的课本真的有被吓到,所以要想熟记规则并且在做题中会应用就必须能够理解它,所以上课听不懂的地方就要多问弄懂它,否则的话它在做题中还是会出现,就像一个缠人的小妖精会一直困扰着你。

如果想要在ACCA F6的考试中能够拿到高分,课本上提到的每个知识点都应该能够理解。

第二,在ACCA老师讲过课之后一定要及时的回顾,由于ACCA F6的知识点很多所以老师一般都讲的非常快。

有时候,听完课会感觉模模糊糊的也会有很多不懂得地方无法形成自己的知识体系,所以就要及时巩固,把老师上课讲的知识点还有书本上的一定要深入的理解,对于自己的理解要勤于动笔把自己的理解记下来,只有这样做题时才不会觉得难以理解或者看不懂答案。

老师经常说把知识点过一遍就开始做题,但每个人都有适合自己的学习方法吧,我就比较喜欢把课本上的概念规则完全理解并且能够熟练记忆时才开始做题,所以看课本和理解知识点占用了我很多的时间,以至于考试之前只把练习册刷了两遍,但我觉得我能够考九十多分也在于能够很深入的理解这些规则。

ACCA F6 (UK)税法通关经验分享

ACCA F6 (UK)税法通关经验分享首先介绍一下UK税法的特点,税法本身不难,难的是需要我们按照每个税的proforma去整理去总结,在大量的零碎知识点中串出一套完整的做题体系,如果能做到融环贯通,税法很简单就通过了而且高分并不难。

接下来我会从宏观和微观去解析税法应该怎么学,各个税种应该怎样学习,希望能给大家带来帮助。

宏观:UK税法体系分为几大重点税种,F6的考察也是针对这几大税种来考察的,分为个人所得税(以下简称IIT)、资本利得税(以下简称CGT)、遗产税(以下简称IHT)、企业所得税(以下简称CIT)、增值税(一下简称VAT)。

IIT和CIT会以15分大题的形式在sectionC部分考察,而IHT,VAT,CGT则一般会以5*2选择的形式在sectionB考察。

具体sectionA选择题部分就不赘述了,所有的细小知识点都会考到。

而10分的sectionC小计算则有可能考养老保险NIC或者简单的IIT,CIT.以下我将会从具体微观的角度,把每一个税种详细的介绍,包括如何学习,考点和难点。

微观:个人所得税——IIT个人所得税是英国税法体系最麻烦的一个税种,也是考试过程中分值最多的,分布在sectionAC中。

首先整体看,IIT的征收对象是个人,包括职员和个体。

而个体的利息、分红、租金收入也属于IIT的征税范围。

所以,proforma(考试需要写的算税框架)里首先应想到trading profit和employment income,其次就是租金收入property business income,最后是作为利息的Interest和分红savings.而proforma的重要性,相当于人的脊柱,只有脊柱是直的,其余的四肢才能得体的排列。

加总各项收入得到的是total income,这里注意的是因为各种收入的税基不同,所以利息收入单列,分红收入单列。

得到的total income需要抵扣以前年度的亏损和已经支付的利息,得到net income.然后出现一个大家刚开始学习比较陌生的词就是减免,personal allowance10600,得到的taxable income就是。

ACCA F6中期复习分享

ACCA F6中期复习分享本文由高顿ACCA整理发布,转载请注明出处未参加过F6考试的学员可以先参考一下历年真题,一共是5道大题,每道大题都是比较明显且独立的知识点,所以在学习和复习税法的过程中,学员们要注意知识点之间的联系和独立性。

F6的考试内容可以分为七大部分,分别是UK tax system, Income tax and national insurance contributions, Chargeable gains for individual, Tax administration for individuals, Inheritance tax, Corporation tax和Value added tax。

首先要了解的就是UK tax system。

在F6的考试中,不会牵扯到很多书写的内容,但是每次考试也会有10左右的分数是留给考生们陈述的,而且部分内容也会出自UK tax system,所以,学员们也不要对UK tax system的知识掉以轻心。

在UK tax system的内容中,一共包括了The overall function and purpose of taxation in a modern economy, Different types of taxes, Principal sources of revenue law and practice和Tax avoidance and tax evasion这4部分知识。

一. The overall function and purpose of taxation in a modern economy1. Economic factors2. Social factors3. Environmental factors二. Different types of taxes1. Taxes in the UK: Income tax/Corporation tax/Capital gain tax/Inheritance tax (IHT)/Value added tax2. Direct and indirect taxes三. Principal sources of revenue law and practice1. The overall structure of the UK tax system2. Different sources of revenue law: The sources of revenue law are Acts of Parliament, Statutory Instruments and case law3. The interaction of the UK tax system with that of other tax jurisdictions: The European Union and other countries.4. Double taxation agreements: Double taxation agreements are designed to protect against the risk of double taxation where the same income or gains are taxable in two countries.四. Tax avoidance and tax evasion1. Tax evasion2. Tax avoidance3. The distinction between avoidance and evasion4. General anti-abuse rule (GAAR): There is a general anti-abuse rule (GAAR) which enables HMRC to counteract tax advantages arising from abusive tax arrangement.更多ACCA资讯请关注高顿ACCA官网:。

2018年6月ACCA考试题型汇总介绍

2018年6月ACCA考试题型汇总介绍临近6月份的ACCA考试季。

往往是考前的这几天对于ACCA考试题型的了解与把控最为重要。

为了,更加从容的安排接下来的ACCA考试计划以及相关的考试经验。

中公财经小编就2018年ACCA 考试题型给大家做了一个详细的汇总;ACCA F1 (机考)考试科目: 企业会计时间: 2 hours ;通过分数: 50 ,F1 考试包含2个sections:Section A :46 道题目,其中30道题,每题2分;16道题,每题1分。

总分值是76分。

Section B :6道题目,每道题目4分。

总分值24分。

所有的题目都是必做题。

ACCA F2 (机考)考试科目: 管理会计时间: 2 hours 通过分数: 50 ; F2 考试包含2个sections:Section A :25道题目,每道题目2分。

总分值是70分。

Section B :3道题目,每道题目10分。

总分值是30分。

ACCA F3 (机考)考试科目: 财务会计时间: 2 hours 通过分数: 50,F3 考试包含2个sectionsSection A :25道题目,每道题目2分。

总分值是70分。

Section B :3道题目,每道题目10分。

总分值是30分。

ACCA F4 (机考& 纸考)考试科目: 企业法和商法时间: 2 hours 通过分数: 50 ,F4包含2个sectionsSection A :45道题目,其中25道题,每题2分;20道题,每题1分,总分值是70分。

Section B :5道题目,每道题目6分。

总分值30分。

ACCA F5 (机考& 纸考)考试科目:绩效管理时间: 3 hours 通过分数:50,F5包含了3个sectionsSection A :15道客观题,每题2分,总分30分。

Section B :3道案例题,每道案例题由5道客观题构成,每题2分,总分30分Section C :2道案例分析题,每题20分,总分40分。

ACCA考试经验:ACCA考官关于F6的报告介绍

ACCA考试经验:ACCA考官关于F6的报告介绍关于F6的ACCA考试已经成为过去,接下来2018年的考试马上就要到来了。

为了能够在考试的时候处理的游刃有余,acca考试经验还是需要大家了解一下的。

具体情况如下所示;考官的留言试卷有两个部分,所有的问题都是强制性的。

A部分包括15个选择题(每个2分),涵盖了广泛的课程大纲主题。

B部分有四个问题,每个值10个标记,两个长的问题每个值15个标记。

B部分提问更深入地考察考生对税务知识的理解和运用。

除了每个问题的具体问题之外,还有一些一般性的考试要点,未来的考生应该知道:考生有责任仔细检查他们已经注册的论文。

例如,一些候选人已经研究了英国的变体,但是错误地登记了中国变体,直到他们开始考试才意识到。

花些时间仔细阅读说明。

这样可以帮助考生避免花费时间写出不会打分的记分,并防止他们忽略问题中提到的重要问题。

例如,当被要求计算企业所得税(EIT)的收入或成本时,一些候选人并没有注意“收入”或“成本”这个词,而只是简单地计算了无关的EIT。

以下段落对每个部分进行汇报,并重点介绍一些关键的学习要点。

具体评论A节很高兴看到几乎所有的候选人都试图提出所有的问题。

为下一次F6考试做准备的人员建议通过这里讨论的试点文件和样本问题,仔细查看每个正确答案是如何得出的。

A部分的问题旨在提供广泛的教学大纲,未来的候选人应该旨在修改F6教学大纲的所有领域,而不是试图质疑现场。

对以下两个问题进行审查,目的是让未来的考生了解问题的类型,处理考试问题的指导以及就所选择的具体问题所涉及的主题进行技术汇报。

针对讨论的示例问题例1Pro Ltd使用相同类型的材料制造两种类型的产品(产品K和产品L)。

2015年两种产品的增值税(VAT)和增值税专用销售价格如下:增值税销售价格(增值税专用)产品免征增值税90万元产品L出口退税率16%RMB600,000Pro有限公司2015年的进项税额为人民币50,000元。

2015年ACCA考试F6科目大解析

2015年ACCA考试F6科目大解析科目介绍:F6《税法》的大纲为学员介绍税法科目的核心知识点和主要的税法计算部分,它们影响着个人和商业活劢。

首先大纲介绍了英国的税法系统;其次介绍作为一名会计师必须详绅理解开掌握各种税收及其义务,例如个体所得税义务,公司所得税义务,应税利得,遗产税,国民保险制度,增值税和纳税人义务及其代理人。

除了掌握基础税法的核心部分,学员还应该能够计算应纳税义务,解释计算的依据,应用避税计划技巧为个体和公司避税,仍商业或者个人案例中识别各种税的合规问题。

近几年考试通过率趋势图:知识结构:科目关联性:F6课程是ACCA基础阶段唯一的一门税务科目,在整个ACCA课程体系中相对来说比较独立,和它直接相关的科目只有与业阶段的P6(高级税务)。

相关知识掌握:学习f6之前应该要有财务报表有基本的学习认知,因为在个人所得税和企业所得税的计算中需要懂得财务利润是怎么得来的,权责发生制和收付实现制的差别。

考试形式:今年f6暂时不做考题的变化。

F6的考试时长为3小时。

考试题共有五道全为必选题,以计算为主。

第一题主要是考察的是个人所得税和第事题主要考察的是公司税,这两道题一共55分,一题30分,另一题25分。

第三题主要考察的是个人戒者公司的应税利得,15分。

第四第五题考察的是大纲的其他部分,每题15分。

至少10分的内容会涉及增值税的考察,通常会包含在第一或第二题,但是增值税也有可能单独作为一题进行考察。

遗产税会出现在第三,第四或者第五题中考察,分值为5分至15分。

社会保险不会单独作为一题,一般在个人所得税戒公司税中考察。

集团的公司税可能会在第事题或第四,第五题中考察。

除了第三题之外,应税利得还可能会在其他题目中涉及一小部分。

关于税负最小化或者递延纳税义务的相关事项可能会在五道题目中任何一道出现。

ACCAF6考试要点精炼

解题思路考试不给,需要记忆难点+重点+考点Income TaxStep 1确定UK Resident非UK resident,只有UK收入纳税AP时间是4.6‐4.5Days in UK Previously resident Not previously resident< 16Automatically not resident Automatically not resident16 to 45 Resident if 4 UK ties(or more)Automatically not resident46 to 90Resident if 3 UK ties(or more)Resident if 3 UK ties(or more)91 to 120Resident if 2 UK ties(or more)Resident if 2 UK ties(or more)121 to 182Resident if 1 UK ties(or more)Resident if 1 UK ties(or more)183Automatically resident Automatically residentAutomatically not Full time oversea work & in UK < 90DAutomatically yes Only home in UK Or Full time work in UK5 UK ties:Close family 配偶或子女Substantive work in UKUK house in use>90D either two past tax years in UK > 183DStep 2Trading ProfitDetails 1先判断Basis Period Commencement rule: First 3 BP Cessation rule: Last BPCondition BP1 (start ‐ 4.5)BP2BP3 POA<12M, 2nd有AP BP1<12M, 且=overlap BP2=开业(start to trade)+12M BP3=12, =POA2,有overlapPOA≥12M, 2nd有AP BP1<12M, 且<overlap BP2=12,由POA1end倒推BP3=12, =POA2POA≥12M, 含2个4.5BP1<12M正常AP:4.6~4.5,有overlap BP3=12,由POA1end倒推最后一期有4.5BP last = POA last最后一期无4.5BP last = 最后2个POADetails 2分辨D & ND资本化费用都是ND员工费用都是D*以下公司/个人通用Description Details Deductable or Non‐deductable Condition Fine & penalty By Company / Employer X公司不守制度,也不能抵扣By Employee√Depreciation & Amortization XRepairs and Renewals Improvement & Extension升级X Capital expenditure ‐ 譬如建外墙,围栏(独立的)Repairs & decoration装修维修√Revenue expenditure ‐ 譬如内部装修,家具(装潢部分)Entertaining Employee √Customer or supplier XGift Employee√Customer√≤ £50 eachnot food, drink, tobacco,voucherCompany logoDonation√Trading purposeNational的延长税基,但ND Local not nationalNon‐politicalLegal fees Trade debts collection√Obtain loan finance for trading√贷款融资可以抵扣Registering patent / trade marks√Patent royalty paid√Accountancy & Audit fee√Renewal of short lease√续租可以抵扣Court action√Defense of internet domain name√ 作为原告为D Sue against customer/supplierX 作为被告未ND for not complying with legislationIssuing share capital X股票不可以抵扣Initial granting of short lease X第一次租房不扣抵扣Bad debt expense General & Specific provision√不同于VAT,无6个月overdued的时限要求Lease charges for cars CO2 ≤ 130g/km√CO2 > 130g/km15% NDPretrading expenditure Previous 7 years, deductible√前7年内费用可抵扣,超过不行Individual private use Owner’s salary XExcess salary to family member X同工同酬,超出部分不得抵扣Private motor, telephone expense X个人水电煤开销Goods of own use (+MV)X挪用公司资产,按MV加回来公车私用X老板个人使用不能扣除,只能扣公司使用部分,可用flat ra OPS职位养老金OPS√老板为员工缴纳部分NIC Class 1A, Class 1 secondary√老板为员工缴纳部分Loan interest Buy PPE for use in employment√合伙企业或雇佣Buy interest in employee control√员工控股公司Invest in partnership√合伙企业Invest in co‐operative√合作机构Cash basis for small business (new)Cash income ‐ Cash expense = Tax adjusted trading profit / (loss)Motor car expense: using the mileage allowanceDetails 3Trading loss抵扣NI会导致PA浪费一般来说,选择抵扣trade profit,收益更大第一种Loss relief against N.I抵扣Net income可以当年可以去年,抵扣封顶额=trade profit + 50000或25%(总收入‐PPS),取高值抵扣顺序:先NSI,再SI,然后DI第二种Losses relief against CG抵扣CGT可抵抵扣当年,也可以抵扣去年。

ACCA分季机考大题应对技巧分享

ACCA分季机考大题应对技巧分享2018年,ACCA在中国的基础课程考试形式发生了巨大的转变,改成了机考模式,在很多人看来这无疑是不好的讯息。

因为我们平时习惯了纸质手写的练习和作业,而一定程度上忽略对上机操作的重视程度。

但在经历了18年三次分季机考后我完全打消了这种不必要的焦虑,并且对于机考的考试模式十分赞同。

选择题选择题的部分自机考改革后分数占比明显增多,对于选择题来说其实并无技巧可言,这客观地考察我们对每个知识点的掌握运用程度,其所在难度可能在于我们对整体考试时间的管理分配。

因为要给到最后每个大题至少50分到60分的时间,所以在选择题所花的时间最好把控在90分钟之内。

大题机考最大的变化就是用Excel表格和Word文字工具对大题部分的答题。

机考中的Excel表格具备了绝大部分功能,对于应对考试完全够用。

因为大题的题目部分篇幅较多,所以在拿到一道大题时先读右半部分的问题,熟悉了这一小问要求我们回答什么内容,然后再去读题干的信息。

在考试读题干信息的时候建议大家用“ Highlight ”功能强调题目中的关键信息。

在针对报表编写、税法计算、净现金流量计算的大题中,客观工整地将Format输入到表格中是基本要求。

在输Format时我们会遇见需用Working另行计算的情况,所以我们要留够一定的空间在下面编写相关Working。

Working的序号也要在上面Format中写清对应的位置,这会方便考官审阅卷纸时能找到相对应的计算过程。

大题的给分模式是按点给分,所以在算完一列或一行的数据后需要加总或扣减一些项目,我们最好采用“Sum(+/- ) ”的形式进行计算。

这一来节省时间减轻了我们的计算量可以避免计算失误,二来因为是按点给分所以即使我们上面有数据计算错误,考官在点开每个表格数据的时候都能看到我们计算这个点的过程也会给相应的分数。

我认为,其实和纸质手写的方式相比,机考可以极大的提升我们的计算速度和准确性,表格的工整性也会方便我们检查答案并且方便考官阅卷。

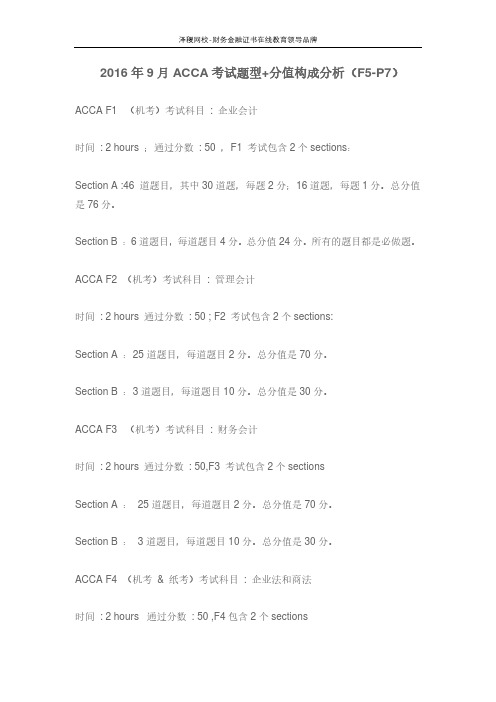

ACCA考试题型+分值构成分析(F1

ACCA考试题型+分值构成分析(F1ACCA F1 (机考)考试科目 : 企业会计时间 : 2 hours ;通过分数 : 50 ,F1 考试包含2个sections:Section A :46 道题目,其中30道题,每题2分;16道题,每题1分。

总分值是76分。

Section B :6道题目,每道题目4分。

总分值24分。

所有的题目都是必做题。

ACCA F2 (机考)考试科目 : 管理会计时间 : 2 hours 通过分数 : 50 ; F2 考试包含2个sections:Section A :25道题目,每道题目2分。

总分值是70分。

Section B :3道题目,每道题目10分。

总分值是30分。

ACCA F3 (机考)考试科目 : 财务会计时间 : 2 hours 通过分数 : 50,F3 考试包含2个sectionsSection A : 25道题目,每道题目2分。

总分值是70分。

Section B : 3道题目,每道题目10分。

总分值是30分。

ACCA F4 (机考 & 纸考)考试科目 : 企业法和商法时间 : 2 hours 通过分数 : 50 ,F4包含2个sectionsSection A : 45道题目,其中25道题,每题2分;20道题,每题1分,总分值是70分。

Section B : 5道题目,每道题目6分。

总分值30分。

ACCA F5 (机考 & 纸考)考试科目:绩效管理时间: 3 hours 通过分数: 50,F5包含了3个sectionsSection A : 15道客观题,每题2分,总分30分。

Section B : 3道案例题,每道案例题由5道客观题构成,每题2分,总分30分Section C : 2道案例分析题,每题20分,总分40分。

ACCA F6 (机考 & 纸考)考试科目:税法(UK版本)时间: 3 hours 通过分数:50,F6包含了3个sections:Section A : 15道客观题,每题2分。

acca考试题型

acca考试题型ACCA(Association of Chartered Certified Accountants)是全球知名的财务会计专业会员组织。

对于想要在财务会计领域取得职业发展的人来说,ACCA是一个重要的认证机构。

为了获得ACCA资格,必须通过一系列的考试。

ACCA考试涵盖了不同领域的知识和技能,旨在全面评估考生在会计和财务管理方面的能力。

考试的题型是多样的,考察的不仅是知识的掌握程度,还有分析、解决问题和应用技能的能力。

下面将介绍ACCA考试中常见的题型。

一、选择题选择题是ACCA考试中最基本的题型之一。

考生需要在给定的选项中选择正确的答案。

这种题型适合测试考生对基础知识的理解和记忆能力。

它可以简洁明了地考察考生的知识掌握程度,并提供了对考生的评估。

二、论述题ACCA考试中的论述题是考生展现扎实知识和独立思考能力的机会。

考生需要就某一特定问题进行分析和解释,并给出合理的论证和结论。

论述题提醒考生做到观点清晰、逻辑严密,并且能够通过充分分析和评估得出合理的结论。

这种题型考察了考生的分析和推理能力,以及对学科的理解和应用。

三、案例分析题ACCA考试中的案例分析题是将理论知识应用于实际情境的重要手段。

考生需要根据给定的情景和数据,分析问题的背景、原因和解决办法。

这种题型考察了考生的综合能力,要求他们能在复杂的环境中进行数据分析、问题识别和解决方案的提出。

同时,还要求考生能够清晰地表达自己的观点和思路。

四、计算题计算题是ACCA考试中的重要题型之一。

考生需要根据给定的数据,进行相关的计算和分析。

计算题可以涵盖各个领域的知识,考察考生对理论和计算方法的掌握和应用能力。

这种题型要求考生能够熟练地运用所学的财务会计和管理会计知识,准确地计算和分析数据。

总结:ACCA考试题型的多样性旨在全面评估考生在会计和财务管理方面的能力。

选择题可以测试基础知识的理解程度,论述题要求考生进行深入的思考和分析,案例分析题能够考察考生的综合能力,而计算题则需要考生熟练地运用所学的知识进行具体的计算。

【最新】ACCA TX(F6)备考方法分析,直接加5分的答题攻略)

技巧!【最新】ACCA TX(F6)备考方法分析,直接加5分的答题攻略!

1. 单选题来源整个考纲,知识点多而杂,尤其会包括税收征管的知识点,需要同学记忆的内容,做题时不要浪费太多时间在单选题上,不记得就蒙(良心建议TT)

2. 案例选择题看到题目长,不要紧张,先看题目要求,再到案例中去寻找相应的信息,通常一道选择题只会用到案例中的某一段信息,而且每个选择题的答案正确与否不会影响别的题目,所以每个选择题是相对独立的,根据自己的能力尽量提高正确率,依旧不要浪费时间在不会的题上。

3. 综合题需要同学自己编辑答案,答案形式以excel 为主,需要文字论述的会提供word,这个部分先做后面两道常规题(一道个人所得税,一道企业所得税历年考试内容都大同小异),再做第一道非常规题。

对于第一次接触综合题的同学,千万不要放弃这个部分而只做选择题。

如何备考

TX 是一门计算占绝对主导的科目,论述题不超过10 分。

计算不是通常意义上数学的计算,而是在框架模板内基于税收知识点的计算,所以需要同学记忆模板,并能运用模板计算应纳税款。

备考时,不要花太多时间死记硬背,而是要通过做题掌握知识点,最终达到理解着记忆,灵活运用知识点的目的。

备考时按照如下顺序:

1. 通过串讲初步掌握框架模板

2. 对照模板,刷题刷题刷题

3. 可以脱离模板快速解题

4. 模拟卷查漏补缺

5. 考前记忆税收征管的内容

6. 顺利通过考试。

2016年9月ACCA考试题型+分值构成分析(F5-P7)

2016年9月ACCA考试题型+分值构成分析(F5-P7)ACCA F1 (机考)考试科目: 企业会计时间: 2 hours ;通过分数: 50 ,F1 考试包含2个sections:Section A :46 道题目,其中30道题,每题2分;16道题,每题1分。

总分值是76分。

Section B :6道题目,每道题目4分。

总分值24分。

所有的题目都是必做题。

ACCA F2 (机考)考试科目: 管理会计时间: 2 hours 通过分数: 50 ; F2 考试包含2个sections:Section A :25道题目,每道题目2分。

总分值是70分。

Section B :3道题目,每道题目10分。

总分值是30分。

ACCA F3 (机考)考试科目: 财务会计时间: 2 hours 通过分数: 50,F3 考试包含2个sectionsSection A :25道题目,每道题目2分。

总分值是70分。

Section B :3道题目,每道题目10分。

总分值是30分。

ACCA F4 (机考& 纸考)考试科目: 企业法和商法时间: 2 hours 通过分数: 50 ,F4包含2个sectionsSection A :45道题目,其中25道题,每题2分;20道题,每题1分,总分值是70分。

Section B :5道题目,每道题目6分。

总分值30分。

ACCA F5 (机考& 纸考)考试科目:绩效管理时间: 3 hours 通过分数:50,F5包含了3个sectionsSection A :15道客观题,每题2分,总分30分。

Section B :3道案例题,每道案例题由5道客观题构成,每题2分,总分30分Section C :2道案例分析题,每题20分,总分40分。

ACCA F6 (机考& 纸考)考试科目:税法(UK版本)时间: 3 hours 通过分数:50,F6包含了3个sections:Section A :15道客观题,每题2分。

ACCAF5考题分布汇总0906-1509

ACCAF5考题分布汇总0906-1509AC,MC & ABC比较AC,MC都不考虑ABC的cost drive引申出来的VC解题思路:用AC和ABC算出来的成本以及利润是不同的1.ABC可帮助判断产品是否真的盈利或亏损,哪个产品最盈利。

2.ABC可帮助辨识哪个环节让成本增加了,即企业改进方向。

3.ABC解题步骤:辨识公司的主要activity→收集相关成本进cost pool →辨识cost drive,哪些会产生成本→ 基于cost drive分配成本2010‐06‐Q12010‐12‐Q42011‐12‐Q52012‐12‐Q52014‐06‐Q12015‐06‐Q1Target cost求得过程1.产品发展是应客户需求,吸引采购量2.目标价格是基于客户对产品的preceived value认知价值,即市场价格。

3.设定的利润required target operating profit4.由target price ‐ target profit = target cost5.Estimated cost ‐ target cost = cost gap.减少cost gap来实现target cost6.必要时,可能需要跟客户negotiation,来决定是否继续项目*注意:不能在质量上妥协compromise ,不影响质量; 不能降低价格,否则就不是target2012‐06‐Q22015‐09‐Q1服务行业的4个特点(所以不适用Target cost)1.Simultaneity同时性:created at time consumed2.Heterogeneity异质性: quality/ consistency varies3.Intangibility无形的: of what is provided4.Perishability易腐烂性: cannot make in advance and store up5.No transfer of ownership 物权不转移2012‐06‐Q22015‐09‐Q1基金建立的健康中心不适合Target cost分析1.很难定义某些服务,如果是有官方报价(该报价为target price),那还好2.很难定义服务正确的target cost,官方报价高了,就会没有勉励来降低成本;官方价格过低,无法实现。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3月份的考试结束之后,让我们对接下来的考试题型有了一个大致的了解。

为了帮助小伙伴们顺利通过F6的考试,中公财经小编就给大家讲一下,考试改革之后F6的题型变化;

F6 Taxation(UK)

Computer based examination

「考试题型」

Section A客观题:共15道每道2分共30分

Section B案例客观题:共三个案例,每个案例后有5道客观题每道2分共30分

Section C主观题:共三道,一道10分题两道15分题共40分

除此之外,出于考试安全等因素考虑,官方加入5道种子题,题目为客观题,每道两分。

可能出现在Section A或者Section B部分,题目难度与其他题目一致,但是这五道题目不计分,考生在考试当中是无法辨认出来哪些是种子题,所有题目均必须作答。

「考试时间」

3h 20mins

考试时间的延长,因此对于考生来说种子题并不会有太大的影响,并且机考有一纸考不具备的优势,答案容易修改,不会出现一个地方错误或者格式乱了导致全部重来的情况,这样可以为考生节省不少时间。

【客观题部分解析】

在纸考的时代,客观题的题型只有选择题,但是机考的客观题的形式就非常丰富了。

总结起来F6当中会出现的题型有以下这些:

1.单选题:点击正确选项前面的小圆圈进行选择即可。

2.多选题:正确的选项不止一个,点击正确选项前的方框即可。

3.填空题:直接填入数字,不需要写千分位符和货币单位,F6考试近似到整数即可。

4.拖拽题:将正确答案的方框拖拽到对应的区域即可。

5.判断题:针对每一个选项进行点击选择判断即可。

6.下拉选择题:点开下拉菜单在其中选择正确的答案即可

acca机考的客观题形式比较多样,但是基本还是以选择这种方式为主。

同学们只要学习知识点认真作答即可。

并且机考的题型多样也让考察知识点的方式更加丰富,所以同学们的学习也要更加细致。