2012外贸行业分析报告(二季度)

中国外贸行业发展趋势分析报告

中国外贸行业发展趋势分析报告一、中国对外贸易行业发展历史和现状二战后日本利用“出口立国”的外向型发展道路,从二战的废墟中走出来,成为工业发达国家;20世纪七八十年代,韩国和东南亚诸国效仿日本模式,实行“出口导向”发展战略,在较短的时期内从经济不发达国家发展成了令人注视的新兴工业国家,并使该地区成为世界上最具经济活力的地区。

这些新兴市场的显现证明了出口贸易战略的重大意义。

20世纪80年代以来,中国也加入了东亚出口导向发展战略的行业,沿海地区大力发展劳动密集型产业出口,特别是80年代末以来,劳动密集型产品出口大增。

我国成了鞋帽、纺织、箱包、旅行产品等的世界头号生产与出口大国。

自1984年以来我国外贸出口增长迅速。

从1978年到2009年,我国外贸进出口总额由200多亿美元猛增至16000亿美元,增长了80多倍,同期在世界贸易中的排名由第30位跃升至第3位。

由此,近年来我国采取出口导向型贸易战略是正确的,也获得了很大的成功。

特别是中国加入WTO后,对外贸易规模迅速扩大。

连续7 年保持两位数的增速, 贸易规模稳居世界第三, 出口规模名列世界第二。

但是自2007年开始,由于受国家政策调控、国际原材料价格上涨、人民币升值等因素影响,外贸增速开始下滑。

2008年,深受金融危机的影响,贸易总额增速回落5. 7%, 全年增速前高后低, 并在最后两个月显现负增长。

之后的几年,我国的外贸出口总额增速放缓,世界经济在不断的调剂中寻求发展,我国外贸行业也在不断地调剂和适应世界经济。

具体的外贸出口情形以下表1、图1所示:表1:1978-2012年中国出口总额(亿美元)图1:1978-2012年中国出口总额(亿美元)金融危机影响背景下,加上欧债危机的升级,世界各国的购买力降落,信誉危机逐渐暴露,政府对进口贸易的干涉也越来越多。

2012年2月《经济参考报》发表了《商务部密集预警:中国企业“走出去”步入风险高发期》文章,对外贸行业面临的国际风险给予了高度警示。

2012年上半年外贸进出口超1万8千亿美元增长8%

上半年外贸进出口超1万8千亿美元增长8%2012-07-10今年以来,我国货物贸易进出口总体保持平稳增长,呈现低位回稳态势。

据海关统计,今年上半年,我国外贸进出口总值18398.4亿美元,同比(下同)增长8%。

其中出口9543.8亿美元,增长9.2%;进口8854.6亿美元,增长6.7%;贸易顺差689.2亿美元,扩大56.4%。

6月份当月,我国进出口总值3286.9亿美元,同比增长9%。

其中出口1802.1亿美元,增长11.3%;进口1484.8亿美元,增长6.3%;贸易顺差317.3亿美元,扩大42.9%。

海关统计监测预警显示,在全球金融危机持续影响下,在我国经济自主减速、对外贸易转方式、调结构的政策作用下,今年上半年我国外贸进出口变化主要体现在以下八个方面:(一)2季度外贸进出口温和反弹。

今年第2季度,我国外贸进出口、出口和进口同比分别增长8.6%、10.5%和6.5%,进出口总值比第1季度环比增加了14.1%。

2季度进出口同比增速比第1季度的同比增速回升了1.3个百分点。

从月度走势来看,经季节调整法调整后,4月份进出口增速仅有6.1%,5月回升到11.1%,6月份继续回升到12.4%。

(二)贸易方式结构持续改善:一般贸易比重提高,加工贸易放缓脚步。

上半年,我国一般贸易进出口9750.9亿美元,增长8.9%,占同期我国外贸总值的53%,比重较去年同期提升了0.4个百分点。

同期,我国加工贸易进出口6431.5亿美元,增长4.3%,占同期我国进出口总值的35%,比重减少1.2个百分点。

相对加工贸易而言,具有国内产业链长、增加值较高特点的一般贸易比重持续提高,一定程度上反映出我国贸易方式的优化。

(三)贸易伙伴多元化进程延续:对欧盟、日本传统市场贸易增速几乎停滞,对新兴市场国家贸易增长平稳。

上半年,我国对欧盟进出口2678.2亿美元,微增0.7%;对日本进出口1620亿美元,下降0.2%。

对美国进出口2311.2亿美元,增长11.9%。

中国对外贸易形势2012年

2012年中国外贸发展形势不 容乐观

从国际看,近期世界经济出现 好的迹象,但持续复苏的制约因 素依然较多。

今年以来,世界经济运行出现一些积极迹象,美国、 日本经济表现好于预期,就业、消费和工业生产有所 回暖,欧债危机得到一定程度控制,新兴经济体促进 经济增长政策力度加强。 但国际金融危机和主权债务 危机的深层次影响还在发展,世界经济总体增长乏力 的态势没有改变,经济复苏仍然是一个长期艰难曲折 的过程。

注:东部十一省(市)包括北京、天津、河北、 辽宁、上海、江苏、浙江、福建、山东、广东和海南; 中部八省市包括山西、吉林、黑龙江、安徽、江 西、 河南、湖北和湖南;西部十二省(市、自治区)包括 内蒙古、广西、四川、重庆、贵州、云南、西藏、陕 西、甘肃、青海、宁夏和新疆。

(三)进口综合效应显现,贸易 平衡状况继续改善

近年来,中国积极扩大内需,促进经济增长向依靠消 费、投资、出口协调拉动转变,推进贸易投资自由化和便 利化,不断加大进口促进政策力度,搭建更多平台拓宽进 口渠道,促进贸易平衡发展,切实发挥进口对宏观经济平 衡和结构调整的积极作用。随着促进进口各项政策措施的 稳步落实及国内需求的稳定增长,原油、铁矿砂、纸浆、 天然橡胶等产品进口数量都不同程度增长,缓解了国内能 源资源的紧缺状况。此外,汽车、先进技术设备、关键零 部件及部分消费品进口也不断增加。全年贸易顺差1551亿 美元,下降14.5%。外贸顺差规模连续三年下降,占中国 国内生产总值的比重从2009年的3.9%、2010年的3.1%降 至2.1%。

(二)中国对欧出口负增长,与 新兴市场贸易增长较快

受欧债危机久拖不决、市场需求萎缩影响,中国 对欧盟出口增速从去年三季度 的18.2%回落到四季度 6.5%,一季度对欧盟出口则下降了1.8%,其中对意 大利下降29.4%,对德国下降2.9%。对美、日出口总 体稳定,分别增长12.8%和10.3%,高于整体出口增 幅5.2和2.7个百分点。随着市场多元化战略的积极推 进,中国与新兴市场国家贸易增长仍然较快,与金砖 国家贸易额同比增长14%,其中出口增长8.8%,进口 增长18.2%;与东盟贸易额增长9.2%,东盟作为中国 第三大贸易伙伴的地位进一步巩固。

外贸调研报告

高职学院10应用英语1班调研报告课题名称外贸企业调研报告指导教师莫铮宜专业应用英语调研人员吴静君施策杨鹏璐徐晓婷吴斌金国亮调研时间 3月13日至3月15日编写日期 2012年3月13日宁波市外贸企业调研报告一、调查背景进入2011以来,世界经济总体上保持了复苏态势,但面临诸多复杂因素,复苏态势仍不均衡。

中东、北非局势动荡不安,大宗商品价格上涨引发新兴经济体通胀压力增大,日本地震和海啸导致日本经济陷入负增长。

2011下半时期,欧洲主权债务危机愈演愈烈,美国经济放缓明显,都为世界经济增长带来了新的不确定性,世界经济复苏前景被蒙上了巨大的阴影,此时的争论焦点已经变成了“先推行财政稳固计划还是继续维持经济刺激政策”。

事实上,这也成为世界各国政府制定宏观经济政策时面临的两难问题。

二、调查的目的及意义作为一名当代的大学生,了解国情,使即将毕业步入社会的我们了解企业就业市场趋势,是非常有必要的。

特别是对于我们外语专业的,从事外贸方向相对比较的多,因此,我们本专业学生应该了解外贸企业对人才的需求状况,以便为今后的就业做准备。

宁波教育学院高职学院特此组织了这次极有意义的外企调研活动。

三、调查方法本调查主要采用相关部门抽样调查形式的问卷调查,结合个别企业、个别公司负责人个案访谈完成。

问卷发放时间为3月13日至3月15日。

实际发放问卷30份,收回30份,问卷有效率93%。

调研步骤如表1,主要调研对象如表2。

表1.调研步骤活动准备阶段3月12日确定活动实施计划,分小组联系企业组织实施阶段3月13日分赴各企业、各外贸公司进行走访,发放调查问卷,搜集相关信息。

总结汇报阶段3.14—3.15 队员个人总结与课题结项,撰写调研报告。

校内外媒体成果公布表2.主要调研对象宁波海曙世贸中心的外贸公司宁波海曙兴宁大厦的外贸企业宁波海曙中兴大厦的外贸公司四、调查范围对象的基本情况我们组成员经过对宁波市30多家企业的调查问卷反馈情况得出:各家外贸企业的主要出口市场在欧洲与美洲,各占市场比率40%与23%;其次是东南亚与非洲,各占15%与7.5%。

2012年全球经济:增长动能减弱 下行风险加大

2012年全球经济:增长动能减弱下行风险加大内容提要今年以来,世界经济复苏进程有所放慢,主要经济体走势分化。

美日经济温和增长,欧元区逐渐陷入衰退,新兴经济体增速持续趋缓。

年初欧债危机略有缓和,但4月以来,受希腊等国政局变动和西班牙银行危机加剧等影响,危机重现升级态势,成为影响全球金融稳定和持续复苏的主要风险点。

二季度以来,原油、铁矿石、铜等主要大宗商品价格明显回落。

受此影响,全球通胀压力有所缓解。

总体看,全球经济增长动能减弱,下行风险加大,预计全年增速将明显低于去年。

预计2012年全球经济将保持低速增长。

IMF预测2012年全球经济增长3.5%,低于2011年的3.9%。

其中,发达国家增长1.4%,新兴市场及发展中国家增长5.7%。

世界银行预测2012年全球经济增长2.5%,其中发达国家增速为1.4%,发展中国家放缓至5.3%。

受欧债危机、全球经济减速等影响,全球贸易将持续萎缩。

IMF预计今年全球贸易量增幅将从2011年的5.8%收窄至4%,远低于2010年的12.9%。

美国:房地产市场现复苏迹象今年以来,美国经济继续温和增长。

在欧元区经济低迷、新兴经济体增长普遍放缓形势下,美国经济向好成为提振国际市场信心的主要因素。

一季度美国经济按年率增长 1.9%,增速同比提高 1.5个百分点。

私人消费支出增长2.7%,为近5个季度以来最高增速。

随着居民收入稳步增加和东亚汽车供应链恢复,汽车消费需求逐步释放,1~5月销售额同比上升9%。

房地产市场现复苏迹象,房价止跌且略有回升。

一季度住宅投资按年率增长19.4%,拉动经济增长0.41个百分点;1~4月新屋开工量和销售量同比分别增长24%和14.9%。

银行资产质量持续改善,一季度贷款违约率已降至金融危机前水平。

随着国际油价大幅回落,美国通胀压力缓解。

5月整体通胀率降至1.7%,自去年2月以来首次低于2%,但核心通胀率仍处2.3%高位。

欧元区:经济步入衰退区间上半年各项经济数据显示,欧元区经济已步入衰退区间。

2012年汽车产品进出口发展分析

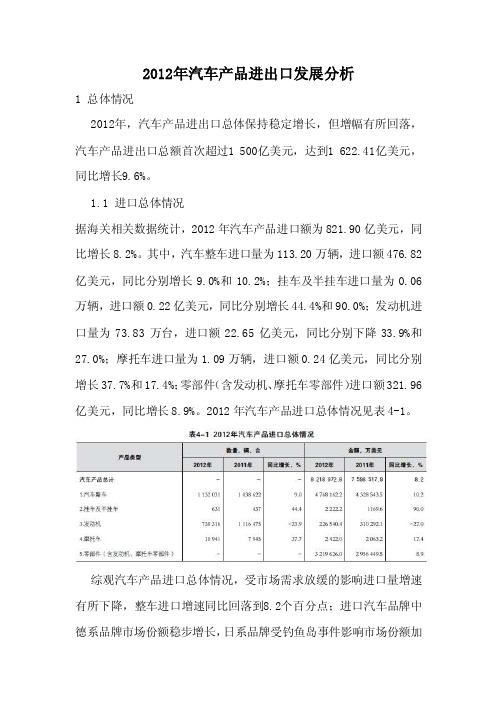

2012年汽车产品进出口发展分析1 总体情况2012年,汽车产品进出口总体保持稳定增长,但增幅有所回落,汽车产品进出口总额首次超过1 500亿美元,达到1 622.41亿美元,同比增长9.6%。

1.1 进口总体情况据海关相关数据统计,2012年汽车产品进口额为821.90亿美元,同比增长8.2%。

其中,汽车整车进口量为113.20万辆,进口额476.82亿美元,同比分别增长9.0%和10.2%;挂车及半挂车进口量为0.06万辆,进口额0.22亿美元,同比分别增长44.4%和90.0%;发动机进口量为73.83万台,进口额22.65亿美元,同比分别下降33.9%和27.0%;摩托车进口量为1.09万辆,进口额0.24亿美元,同比分别增长37.7%和17.4%;零部件(含发动机、摩托车零部件)进口额321.96亿美元,同比增长8.9%。

2012年汽车产品进口总体情况见表4-1。

综观汽车产品进口总体情况,受市场需求放缓的影响进口量增速有所下降,整车进口增速同比回落到8.2个百分点;进口汽车品牌中德系品牌市场份额稳步增长,日系品牌受钓鱼岛事件影响市场份额加速下滑,美系品牌市场份额有所恢复;SUV和轿车依然是进口车市场主导车型;在国家相关政策引导下,进口车排量进一步下移;进口车市场需求被盲目放大,导致库存大幅度上升,供求矛盾突出,优惠幅度加大;跨国汽车公司销售网络加速向二、三线城市拓展,竞争进一步加剧。

1.2 出口总体情况2012年汽车产品出口额为800.51亿美元,同比增长11.2%。

其中,汽车整车出口量为101.57万辆,出口额137.27亿美元,同比分别增长19.5%和24.1%;挂车及半挂车出口量为41.31 万辆,出口额6.42亿美元,同比分别增长6.8%和下降4.5%;发动机出口量为315.17万台,出口额14.86亿美元,同比分别下降26.6%和16.0%;摩托车出口量为969.67万辆,出口额50.69亿美元,同比分别下降14.9%和6.3%;零部件(含发动机、摩托车零部件)出口额591.26亿美元,同比增长11.2%。

中国出口形势严峻 把脉下半年外贸走势——中国对外经贸2012夏季形势会专家发言摘选

2012年第6期总第216期Foreign Economic Relations &Trade【专家视角】中国出口形势严峻把脉下半年外贸走势———中国对外经贸2012夏季形势分析会专家发言摘选由中国国际贸易学会、对外经济贸易大学共同主办,中企合(北京)企业管理中心承办的中国对外经贸2012夏季形势分析会于2012年6月9日在北京举行。

会议的主要议题是当前的外经贸形势及第三次工业革命可能对未来经济产生的影响。

与会专家从不同侧面对当前严峻的外经贸形势及发展演变原因进行了客观、深入的分析,并提出了政策建议。

对由经济危机可能催生的未来变化,尤其是第三次工业革命可能对未来经济产生的影响作出了前瞻性的研判。

这些分析对于广大企业把握当前外经贸形势及走向,争取在今后发展中掌握主动权都具有非常重要的指导意义。

现将分析会部分专家的发言摘登如下(根据速记稿整理,未经本人审阅),供读者参考。

当前我国外贸发展困难加大企业“走出去”面临更加有利环境王俊文(中国国际贸易学会会长)2012年以来世界经济出现一些积极的迹象,美国、日本经济表现好于预期,就业、消费和工业生产有所回暖,新兴经济体促进经济增长的政策力度有所加强。

但是国际金融危机和主权债务危机的深层次影响仍在继续,希腊主权债务危机还没有根本解决,葡萄牙、西班牙债务危机再次凸显,欧盟25国财政契约的可行性面临考验,欧洲危机存在出现反复性的可能;全球范围内贸易和投资保护主义升温,经济摩擦进一步加剧;一些国家大选临近,经济问题政治化的倾向更加明显。

虽然世界经济总体增长发展的态势没有改变,但经济复苏将是一个长期而艰难的过程。

与此同时,中国经济的基本面仍处于较好的局面,但国内经济运行也存在不小的下行压力。

中国经济发展面临的困难和挑战依然很多,不平衡、不协调、不可持续的问题比较突出。

因此,2012年对于中国对外经贸来说也是极具挑战的一年。

从有利条件看,2012年以来世界经济出现了一些好的迹象,OICD 先行指数从2011年以来持续回升,我国的传统优势依然存在。

2012年国际收支平衡表分析

2012年国际收支平衡表分析2012年国际收支平衡表分析第六小组一、国际收支概况根据统计表显示,去年中国国际收支经常项目呈现顺差,而资本和金融项目呈现出逆差,国际储备仍然保持较快地增长。

2012年,中国国际收支经常项目顺差1931亿美元,同比增长41.78%。

按国际收支统计口径计算,货物出口20569亿美元,货物进口17353亿美元,顺差3216亿美元;服务项目收入1914亿美元,支出2812亿美元,逆差898亿美元;收益项目收入1604亿美元,支出2026亿美元,逆差422亿美元;经常转移收入512亿美元,支出477亿美元,顺差35亿美元。

2012年,资本和金融项目逆差168亿美元,而2011年,资本和金融项目顺差2655亿美元。

其中,直接投资净流入1911亿美元,证券投资净流入477亿美元,其它投资净流出2600亿美元。

虽然资本和金融项目出现了小幅的逆差,但是在经常项目存在较大顺差的推动下,2012年中国国际储备也出现了较为快速增长,但是较2011年的增速慢。

其中,特别提款权减少了5亿美元,在基金组织的储备头寸减少16亿美元,外汇储备增加987亿美元,总体上储备资产增量低于去年同期增加3878亿美元的水平,外汇储备的增量也低于去年的3848亿美元的水平。

外汇贮备较多意味着我国中央银行干预外汇市场,稳定汇率的能力增强,对加强外汇市场参与者对其货币的信心十分有利,相应的也有助于本币汇率的上升。

同时也说明了我国的偿债能力也进一步加强。

二、具体分析(一)经常项目差额分析经常项目差额是由经常项目的借方和贷方之差,经常账户由三个子项目构成,分别为货物与服务项目(又称贸易项目)收益项目和经常转移项目,因此经常账户差额就可以写为:经常账户差额=贸易账户差额+收益差额+经常转移差额如果差额为正,则经常账户盈余,如果为负则经常账户赤字,如果为零,则经常账户平衡,经常账户差额的变化受其子项目差额的影响,其子项目和内部结构的变化都将直接影响经常账不足,有待提高,及时找出原因,对其内部组织结构加以调整和优化。

《2012年经济形势综述及我国进出口贸易形势分析报告》

2012年经济形势综述及我国进出口贸易形势分析报告一、2012年经济形势综述(一)世界:全球经济放缓趋势明显,各主要经济体呈现不同特点2012年发达经济体受债务问题和财政紧缩的困扰,失业率显著高于危机前的平均水平,虽然美国经济出现积极信号,但财政赤字和公共债务问题依然突出;日本经济持续恶化,已经陷入衰退境地;欧洲债务危机影响继续深化,失业率高企,消费者信心指数减弱,经济陷入二次衰退;新兴经济体均表现出增长放缓或低位运行的特征,同时面临贸易保护主义抬头,稳增长、防通胀和调结构“三面夹击”等诸多风险和挑战。

1、美国经济出现复苏迹象,日本和欧元区国家经济陷入衰退(1)美国经济维持低速增长,经济出现复苏迹象2012年第三季度美国GDP增长回升至2%,比第二季度上升了0.5个百分点,在连续两个季度下降后出现反弹。

就业形势和制造业PMI逐步改善,经济出现复苏迹象,但仍需警惕财政赤字和公共债务不断增加带来的巨大威胁。

(2)受内需不足,外需大幅下滑影响,日本经济衰退迹象明显2012年第三季度日本GDP持续负增长,增速为-3.5%,比第二季度下降了3.4个百分点,经济增长继续呈大幅下滑趋势。

2012年12月日本制造业PMI指数为45%,连续7个月位于50的荣枯分水岭之下,并呈下滑趋势,全球经济疲弱持续打压日本出口和工业生产。

(3)欧洲债务危机持续恶化,欧元区失业率再创新高,经济出现自2009年来的第二次衰退2012年第三年季度欧元区GDP环比萎缩0.1%,连续第二个季度萎缩,宣告该地区经济陷入衰退,这是自2009年全球金融危机以来第二次出现衰退。

2012年11月份欧元区失业率再创新高,达到了11.8%,与10月份相比提高0.1个百分点,已连续19个月呈上升势头,值得注意的是,25岁以下年轻人的失业率依然远高于平均水平,已高达24.4%,这表明随着欧元区深陷债务危机及金融市场动荡,就业形势趋于恶化。

2012年12月份欧元区制造业PMI指数为46.1%,环比下降0.1个百分点,已连续17个月位于50枯荣线以下,说明欧盟经济衰退迹象明显,前景堪忧。

工业经济运行分析报告(2012)

2012年上半年工业经济运行分析报告今年来,特别二季度以来,在严峻的宏观经济环境下,受国内经济增速进一步下滑和国内外有效需求下滑双碰头及流动性短期紧缺等因素影响,企业订单大幅减少,销售趋缓,库存增加,盈利能力下降,工业产销等主要指标持续回落,工业经济系统性风险加大,经济下行压力进一步加大,总体形势严峻。

加大对实体经济的支持力度,切实改善经济发展环境,尤其是企业生存环境,确保全县经济平稳增长是下半年经济工作的重点。

一、2012年上半年工业经济动行基本态势1.产销增长持续回落。

1-6月份,全县实现工业企业总产值158.28亿元,同比增长0.5%,其中规模以上工业实现产值107.74亿元,同比增长-2.4%,增幅同比回落18.2个百分点,增幅环比一季度回落3.55个百分点,略高于全市平均增幅0.7个百分点,规模以上产值增幅列全市十二个县市区第5位。

规模以上工业实现销售产值105.64亿元,同比增长-1.3%,增幅同比回落17.6个百分点,工业产销率98.05,同比增长1.1%,财政总收入18.42亿元,同比增长13.2%,增幅同比回落9个百分点。

从规模以上工业产值增幅情况来看,自2010年以来规模以上工业增长总体呈持续回落态势,今年1-6月份规模以上工业增长逐月下滑,二季度来呈加速回落态势,统计283家规模以上工业企业中有156家企业实现正增长,127家企业为负增长,其中产值占比较大的瑞田钢业因停产和重组,产值无法申报,直接拉低规模以上工业产值增幅2个百分点左右。

从用电量来看(详见全社会用电量与规模以上工业增幅图),1-6月份全县规模以上工业产值增幅为-2.4%,而且全社会用电量增幅为-1.46%,两者基本匹配,因规模以下企业特别是用电大户气流纺企业大量停产,两者差距有所减少,但基本反映我县实际。

从分季度来看,一季度我县全社会用电量同比增长7.37%,规模以上工业产值同比增长1.1%,二季度我县全社会用电量同比增长-9.03%,6月份用电量同比增长-9.79%,而1-6月份规模以上工业产值增长-2.4%,用电量与产值增幅走势相符合。

我国外贸行业现状

2014-2015年我国外贸行业严峻现状应对措施分析自新中国成立到二十世纪九十年代以后,我国的经济就开始快速发展。

大规模的工业建设,为我国的经济发展带来一片繁荣。

随着我国货物贸易和利用外资的不断发展,以及第三产业结构调整和服务领域、对外放需求进一步扩大,中国的对外贸易行业也得到快速的形成与发展。

2002年,我国加入世界贸易组织,中国经济开始的不断融入世界,稳定较快的增长使之成为世界关注的焦点,并对世界经济的稳定与增长发挥的作用越来越大,这更加稳固了我国的对外贸易行业的发展地位。

就目前形势来说,我国的对外贸易发展怎么样呢?我们知道,我国在加入世贸组织后,经济得到一个质的发展,对外贸易实现快速增长,进出口额快速发展并且屡创新高,贸易状况持续改善,持续的贸易顺差使我国成为一个贸易大国,综合国力明显增强。

但同时,也是存在一些问题的。

2014年我国外贸行业严峻现状应对措施分析分析2014年我国外贸行业现状了解到,2014年我国进出口总值26.43万亿元,比2013年增长2.3%,按美元计价同比增长3.4%,远低于2014年年初预期7.5%的增长目标,同时这已是外贸增速连续第三年未达既定目标。

海关总署发布数据,2014年我国外贸进出口增速仅为2.3%,没有达到年初预期的增长7.5%的目标。

海关总署新闻发言人、综合统计司司长郑跃声在国新办新闻发布会上表示,虽然2014年外贸进出口增速与目标存在不小差距,但取得这一成绩也“确实不容易”。

官方称增速下降的原因主要在于,国际市场需求不振,低成本比较优势不断削弱以及国际市场大宗商品价格的快速下滑,预计2015年外贸的总体增速将高于2014年。

2014年我国进出口总值26.43万亿元海关总署发布的数据显示,2014年我国进出口总值26.43万亿元人民币,同比增长2.3%。

其中,出口14.39万亿元,同比增长4.9%;进口12.04万亿元,同比下降0.6%;贸易顺差2.35万亿元,扩大45.9%。

2001_2012年我国对外贸易依存度分析报告

2001-2012年我国对外贸易依存度分析云林秋实(北京城市学院经济管理学部)摘要:自2001年中国加入世界贸易组织后,对外贸易在促进经济增长中的作用日益突出。

伴随着我国对外贸易规模的持续扩大,对外贸易依存度也远远高于世界外贸依存度的平均水平。

本文就2001-2012年中国对外贸易依存度的相关数据和其走势,分析了中国对外贸易依存度变化的原因,并针对我国对外贸易依存度偏高这一问题,提出了相应对策。

关键词:对外贸易外贸易依存度一、前言随着全球经济一体化的到来,世界各国的经济发展必然离不开对外贸易(foreign trade)。

对外贸易是一国与其他国家之间物质产品和服务交换活动的总和。

对外贸易是一国社会生产力发展到一定水平的产物,是一国参与国际分工、对外经济联系的重要形式。

一国对外贸易的规模和水平,是衡量该国国民经济发展程度、对外开放程度的重要指标。

除此之外,对外贸易依存度也是衡量一国或地区的经济对外贸易开放程度的重要指标。

对外贸易依存度亦称“外贸依存率”、“外贸系数”。

一国对贸易的依赖程度,一般用对外贸易额进出口总值(X+Y)在国民生产总值(GDP)或国内生产总值(GNP)中所占比重来表示。

在不同的国家或地区,计算对外贸易依存度的方法不同,在中国,一般选取国民生产总值(GDP)作为对外贸易总额的除数,即我国对外贸易依存度=(X+Y)/GDP*100%。

比重的变化意味着对外贸易在国民经济中所处地位的变化。

贸易依存度还可以用贸易总额在国民收入中所占比重来表示。

贸易依存度=贸易总额/国民收入总额。

外贸依存度分为出口依存度和进口依存度。

出口依存度=出口总额/国民生产总值;进口依存度=进口总额/国民生产总值。

二、我国对外贸易依存度现状近年来,随着我国对外贸易的加快发展,我国的对外贸易依存度也呈现出不断上升的势头。

自2001年中国加入世界贸易组织后,对外贸易在促进经济增长中的作用日益突出。

伴随着我国对外贸易规模的持续扩大,对外贸易依存度也远远高于世界外贸依存度的平均水平。

中国对外贸易现状

中国对外贸易现状宋璐201215102057 国贸一班摘要:改革开放以来,在政府领导和人民的共同努力下,中国经济经济飞速发展,随着美国次贷危机影响的消退,世界经济贸易开始持续温和复苏,但由于中国国内人民币汇率升值,原材料价格上涨,出口退税率下降以及美元贬值,贸易壁垒的增强和出口需求的萎缩等国内外因素的共同影响下。

中国对外贸易经济也面临前所未有的考验。

关键字:贸易关系市场份额贸易顺差中国加入WTO以来,经济在迅猛发展,国内产业与国外投资都前进了一大步,国际地位日益提升,中国已经成为贸易大国,但离贸易强国还有不少差距。

在国内外众多因素的影响下,中国目前的贸易现状呈现出以下特点:从宏观角度来看,进出口贸易总额逐年增大,经贸格局发生了变化,但实质出口产品仍以劳动密集型产品为主,工业附加值不高,贸易伙伴过于集中,抗风险能力不足,传统的优势产业受到国际市场比较大的影响。

从微观角度看,我国外贸企业存在国际贸易及国际金融方面的人才缺乏,企业承担很大的经营风险,信息不对称导致无序竞争,研发能力不足阻碍我国产品进入国际市场等不足。

从2010年到2013年前三季度,中国对外贸易状况发生了以下变化:(1)2010年,世界经济逐步复苏、国际市场需求回暖,国内经济向好势头发展、稳外需扩进口政策效应不断显现、企业竞争力进一步增强,中国对外贸易实现了恢复性快速增长,进出口已经恢复到危机前水平并再创历史新高,结构进一步优化,贸易平衡状况继续改善,“十一五”外贸发展规划目标顺利实现,主要表现在以下五个方面:进出口实现快速恢复性增长,外贸顺差继续下降;机电产品出口保持稳定,劳动密集型产品出口增势较好;资源性产品进口价格全面上扬,机电产品进口增长较快;贸易方式得到进一步优化,民营企业表现优于整体;欧美日仍为主要贸易伙伴,与新兴市场国家贸易增势强劲;2010年中国对外贸易快速恢复为“十一五”外贸发展规划目标的胜利完成画上了圆满句号。

(2)2011年,世界经济缓慢复苏,国际市场需求继续回暖,加上国内需求增加和扩大进口政策等共同作用,进出口贸易总体保持快速增长势头,结构进一步优化,平衡状况进一步改善。

【免费下载】资料分析精选10题及解析12

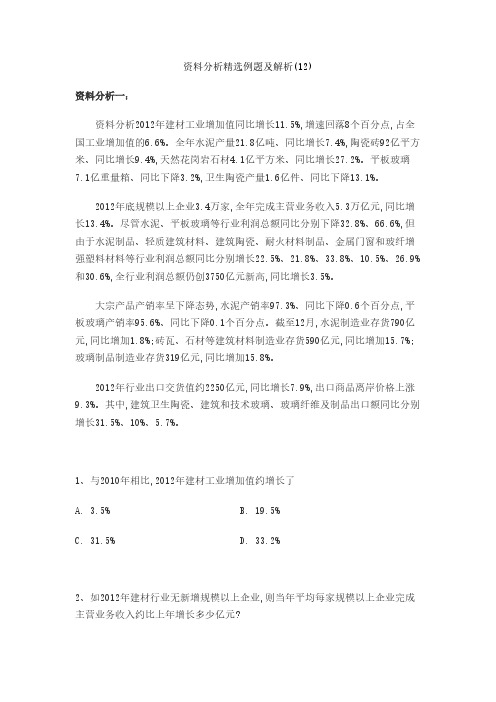

资料分析精选例题及解析(12)资料分析一: 资料分析2012年建材工业增加值同比增长11.5%,增速回落8个百分点,占全国工业增加值的6.6%。

全年水泥产量21.8亿吨、同比增长7.4%,陶瓷砖92亿平方米、同比增长9.4%,天然花岗岩石材4.1亿平方米、同比增长27.2%。

平板玻璃7.1亿重量箱、同比下降3.2%,卫生陶瓷产量1.6亿件、同比下降13.1%。

2012年底规模以上企业3.4万家,全年完成主营业务收入5.3万亿元,同比增长13.4%。

尽管水泥、平板玻璃等行业利润总额同比分别下降32.8%、66.6%,但由于水泥制品、轻质建筑材料、建筑陶瓷、耐火材料制品、金属门窗和玻纤增强塑料材料等行业利润总额同比分别增长22.5%、21.8%、33.8%、10.5%、26.9%和30.6%,全行业利润总额仍创3750亿元新高,同比增长3.5%。

大宗产品产销率呈下降态势,水泥产销率97.3%、同比下降0.6个百分点,平板玻璃产销率95.6%、同比下降0.1个百分点。

截至12月,水泥制造业存货790亿元,同比增加1.8%;砖瓦、石材等建筑材料制造业存货590亿元,同比增加15.7%;玻璃制品制造业存货319亿元,同比增加15.8%。

2012年行业出口交货值约2250亿元,同比增长7.9%,出口商品离岸价格上涨9.3%。

其中,建筑卫生陶瓷、建筑和技术玻璃、玻璃纤维及制品出口额同比分别增长31.5%、10%、5.7%。

1、与2010年相比,2012年建材工业增加值约增长了A. 3.5%B. 19.5%C. 31.5%D. 33.2%2、如2012年建材行业无新增规模以上企业,则当年平均每家规模以上企业完成主营业务收入约比上年增长多少亿元?A. 0.07B. 0.18C. 0.63D. 1.563、以下关于2012年产品产量或行业利润总额同比增长率的排序,按从高到低排列正确的是A. 产量增长率:水泥>平板玻璃>卫生陶瓷B. 利润增长率:水泥制品>玻纤增强塑料材料>金属门窗C. 产量增长率:天然花岗岩石材>卫生陶瓷>陶瓷砖D. 利润增长率:轻质建筑材料>建筑陶瓷>耐火材料制品4、如果2012年建筑卫生陶瓷商品出口价格同比涨幅与建材行业出口商品离岸价格同比涨幅相同,则2012年建筑卫生陶瓷商品出口量与上年相比A. 下降了1%B. 上升了1%C. 下降了17%D. 上升了20%5、以下关于2012年建材行业产销状况的描述,与资料相符的是A. 玻璃制品制造业存货同比增速低于水泥制造业B. 玻璃制品制造业存货比上年增长约30亿元C. 2012年全年水泥销量超过21亿吨D. 建材行业利润总额比上年增长约200亿元资料分析二: 2013年1-2月,全国公共财政收入(由中央财政收入与地方财政收入组成) 22426亿元,比去年同期增加1508亿元。

港口行业分析报告2012

2012年港口行业分析报告2012年6月目录一、中国港口行业的监管和主要法律法规及政策行政规定 (4)1、港口行业的监管 (4)2、港口行业的法律法规及政策规定 (5)(1)《中华人民共和国港口法》 (5)(2)《港口经营管理规定》 (6)(3)《中华人民共和国海域使用管理法》 (6)3、与港口行业收费政策相关的规定 (6)二、港口行业情况 (8)三、全球港口行业基本情况 (9)四、中国港口行业基本情况 (10)1、中国港口行业发展概况 (10)(1)综合性大型枢纽港口持续快速发展 (11)(2)港口吞吐能力仍然趋紧 (12)(3)港口行业整合加速推进 (12)2、中国港口行业布局 (13)3、中国港口分货种发展情况 (14)(1)煤炭 (15)(2)石油天然气及制品 (15)(3)金属矿石 (16)(4)集装箱 (17)4、中国港口行业发展前景 (18)(1)中国港口行业将保持快速增长 (18)(2)港口码头泊位大型化、深水化程度进一步提高 (18)(3)港口向综合型物流企业发展 (18)(4)港口整合进一步加速 (19)5、进入中国港口行业的主要障碍 (19)(1)自然条件、经济腹地要求高 (19)(2)集疏运条件要求高 (19)(3)资本投入大、建设周期长 (20)(4)经营专业化程度高 (20)(5)政府管制严格 (20)6、影响中国港口行业发展的有利因素和不利因素 (21)(1)影响中国港口行业发展的有利因素 (21)(2)影响中国港口行业发展的不利因素 (23)五、港口行业与上、下游行业之间的关联性 (23)一、中国港口行业的监管和主要法律法规及政策行政规定1、港口行业的监管自新中国成立以来,我国主要港口的管理体制进行了多次改革,呈现出中央管理逐步退出、逐步市场化、逐步开放的特征。

1984 年以前,我国主要港口的经营主体为政企合一的港务局,直接隶属于国家交通部;1984 年,中国政府对主要港口的管理体制进行重大改革,除秦皇岛港仍由中央管理外,沿海和长江干线37 个港口采取“中央与地方政府双重领导、以地方政府为主”的管理体制。

2012年俄罗斯对华货物出口情况

2012年俄罗斯货物贸易及中俄双边贸易概况一、2012年俄罗斯货物贸易概况据俄罗斯海关统计,2012年俄罗斯货物进出口额为6429.4亿美元,比上年(下同)下降2.2%。

其中,出口3525.4亿美元,下降6.9%;进口2904.1亿美元,增长4.2%。

贸易顺差621.3亿美元,下降37.9%。

分国别(地区)看,2012年俄罗斯对荷兰、土耳其、乌克兰和中国的出口额分别占俄出口总额的15.1%、7.4%、7.3%和6.8%,分别为533.0亿美元、259.3亿美元、257.6亿美元和240.5亿美元,其中对荷兰和土耳其分别增长5.1%和4.0%,对乌克兰和中国分别下降7.2%和10.5%,对上述四国出口占俄罗斯出口总额的36.6%;自中国、德国、乌克兰和日本的进口额分别占俄进口总额的17.6%、12.4%、6.1%和5.4%,为510.4亿美元、360.6亿美元、177.7亿美元和156.5亿美元,除对乌克兰下降5.8外,对中国、德国和日本则分别增长12.3%、2.5%和5.2%。

俄罗斯前五大顺差来源地依次是荷兰、土耳其、意大利、乌克兰和拉脱维亚,顺差额分别为477.0亿美元、192.0亿美元、92.6亿美元、79.8亿美元和76.5亿美元;逆差主要来自中国、德国、美国和法国,分别为269.9亿美元、127.2亿美元、59.6亿美元和47.9亿美元。

分商品看,矿产品、贱金属及制品和化工产品是俄罗斯的主要出口商品。

2012年出口额分别占俄罗斯出口总额的68.7%、11.9%和5.8%,为2423.2亿美元、418.2亿美元和204.9亿美元。

其中,矿产品下降9.0%,贱金属及制品下降6.2%,化工产品下降2.0%,矿产品出口以矿物燃料为主。

贵金属及制品、动植物油脂和植物产品是同期出口增长最快的主要大类产品,增幅分别达260.1% 、87.7%和35.1%。

机电产品、运输设备和化工产品是俄罗斯进口的前三大类商品,2012年进口额分别为866.4亿美元、524.8亿美元和305.6亿美元,分别增长6.5%、4.7%和2.6%,占俄罗斯进口总额比重为29.8%、18.1%和10.5%。

2012年中国国际收支状况分析报告

2012年中国国际收支状况分析报告2012年中国国际收支状况分析报告一、国际收支主要状况2012年,我国国际收支经常项目顺差1931亿美元,和2011年相比,增长41.88%。

资本和金融项目逆差168亿美元,属于小幅度的逆差。

储备资产增加额为966亿美元,2011年储备资产增加额为3878亿美元,2012年较2011年净减少2912亿美元。

各主要项目情况如下:(一)经常项目差额分析1.货物和服务差额分析2012年经常账户盈余1931亿美元,其中货物和服务项目顺差2318亿美元,贸易项目中货物实现顺差3216亿美元,,全年货物贸易出口20569亿美元,进口17353亿美元。

服务项目逆差897亿美元,主要由于运输、旅游、保险服务、专有权利使用费和特许费、电影音像和未提及的政府服务呈现逆差,说明我国在这些方面的国际竞争力不足,存在可提升的空间。

2.收益差额分析全年收益项目逆差421亿美元。

主要我国对外资产规模减小,投资收益出现逆差。

同时,我国海外务工人员的劳务收入继续增长,全年职工报酬净流入153亿美元。

3.经常转移差额分析2012年经常转移项目顺差34亿美元,而2011年经常转移项目顺差245亿美元,同比有较大幅度下降,说明我国对其他国家进行的援助与支持比往年多了。

(二)资本和金融项目分析2012年资本和金融项目资金流入13,783亿美元,支出13,951亿美元,逆差168亿美元。

1.资本账户差额分析资本项目资金流入45亿美元,支出2亿美元,顺差43亿美元。

2.金融账户差额分析金融项目资金流入 13738亿美元,支出13949亿美元,逆差211亿美元。

其中(1)直接投资顺差1911亿美元,较2011年出现下降现象。

其中,外国在华直接投资净流入2535亿美元,绝对规模仍然保持在高水平;我国在外直接投资净流出624亿美元,比2011年增长28.9%,但相对于外国在华直接投资相比,我国对外直接投资的规模较小,说明我国还需要进一步扩大对外直接投资的规模。

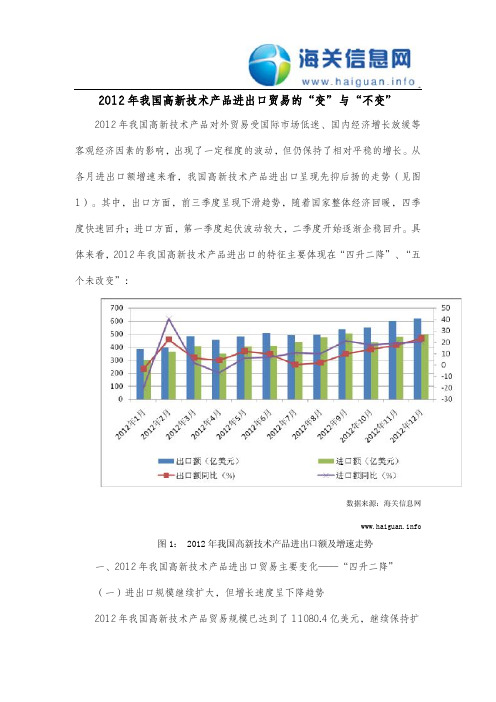

《2012年我国高新技术产品进出口贸易的“变”与“不变”》

速高达 23%,位居高新技术产品出口增速之首。(见表 3)

表 3:我国高新技术产品对外贸易的商品构成

(单位:亿美元)

商品名称

进口 进口额 增速

出口 占比 出口额 增速

贸易竞争

贸易差额

占比

力指数

生物技术

4.8

7.2% 0.1%

4.7 14.0% 0.1%

-0.1

0.0

生命科学技术

194.1 23.2% 3.8% 209.3 21.6% 3.5%

私营企业

855.2

66.9% 14.2%

860.1

48.0% 17.0%

数据来源:海关信息网

(三)我国高新技术产品进出口贸易仍以加工贸易为主,加工贸易增值率呈 平稳态势

2012 年我国以加工贸易方式进出口高新技术产品总额为 6677 亿美元,占同 期我国高新技术产品进出口总额的 75.3%。其中,进口高新技术产品 2,359.8 亿美 元,占同我国高新技术产品进口总值的 65.6%;以加工贸易方式出口高新技术产 品 4,317.2 亿美元,占同期我国高新技术产品出口总值的 82%。加工贸易增值率 达到了 82.9%,虽比 2011 年相比下降了 0.6 个百分点,但近年来整体呈现较为平 稳趋势。

表 1:2001-2012 年我国高新技术产品贸易差额及竞争力指数

2001 年 2002 年 2003 年 2004 年 2005 年 2006 年 2007 年 2008 年 2009 年 2010 年 2011 年 2012 年

贸易差额(亿美元) -165.2 -171.1 -211.3 -193.1 -125.4 -60.6 403.6 743.9 677.0 807.5 867.4 943.1