天津税务师事务所涉税鉴证业务试行收费标准计算版

鉴证报告收费计算表

4

代办一般纳税人认 定手续

按户

每户8000-15000元

5

涉税审核

涉税金额

按涉税金额的1-3.5%,收费不足2000元/项的按2000计算。

相关税收制度和财会制度进行 审核,并出具审核报告。

6

税务业务或财务 会计培训

按国家、自 治区规定

按国家、自治区规定

根据税务机关管理和纳税人办 理涉税事宜的需要,组织编写 培训资料,提供设备、教师、 场地、并进行培训。

税务பைடு நூலகம்事务所收费标准

序号 收费项目 办理所得税汇算清 缴鉴证 计费依据 收费标准 100万以下 100万-500万 500万-1000万 1000万-5000万 5000万-1亿 1亿元以上 (含100万) 服务内容 备注

1

营业收入

1500.00

2500.00

0.04%

0.03%

0.02%

0.01%

2 3

财产损失和弥补亏 损鉴证 财产损失额 其它涉税鉴证业务 涉税金额

按损失额的1.5-2%收取,最低1000元,最高不超过10万元 按涉税金额的1-3.5%计算

如遇特殊情 根据现行所得税政策,依据纳 况无法计算 税人提供的纳税资料进行全面 费用,可由 审查,并出具鉴定报告。 双方协商解 决。 对照现行税收政策,对纳税人 的财产损失和弥补亏损进行全 面审核,并出具财产损失或弥 补亏损鉴证报告。 提出合法鉴证意见 办理一般纳税人申请:根据纳 税人提供的相关资料、证件, 填写增值税一般纳税人登记 不含工本费 表,领取一般纳税人有关资 料,并报税务机关审批,换审 批文件结果送达委托人。

7

其它咨询业务

商定

按双方协商收费

收费依据:内发改委费字

2023年税务师之涉税服务实务基础试题库和答案要点

2023年税务师之涉税服务实务基础试题库和答案要点单选题(共60题)1、税务师事务所、会计师事务所、律师事务所应当于完成专业税务顾问、税收策划、涉税鉴证、纳税情况审查业务报告等四项业务的()前,向主管税务机关报送《专项业务报告要素信息采集表》。

A.月度终了B.次月15日C.次年3月31日D.次年6月30日【答案】 C2、下列关于资产的企业所得税税务处理,说法错误的是()。

A.林木类生产性生物资产计算折旧的最低年限为10年B.外购商誉的支出,在企业整体转让或者清算时,准予扣除C.未足额提取折旧的固定资产的改建支出,可作为长期待摊费用,在规定的期间内平均摊销D.租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销【答案】 C3、辅导期纳税人增值税专用发票的领用实行按次限额控制,每次领用增值税专用发票数量不得超过()份A.30B.25C.20D.15【答案】 B4、下列不符合纳税人“账簿、凭证管理”相关规定的是()。

A.从事生产、经营的纳税人应自其领取工商营业执照之日起15日内按照国务院财政、主管税务部门的规定设置账簿B.扣缴义务人应当自税收法律、行政法规规定的扣缴义务发生之日起10日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿C.从事生产、经营的纳税人应当自领取税务登记证件之日起30日内,将其财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备案D.除法律、行政法规另有规定外,账簿、会计凭证、报表、完税凭证及其他有关资料应当保存10年【答案】 C5、下列关于税务机关实施税收保全措施的表述中,错误的是()。

A.税收保全措施仅限于从事生产、经营的纳税人B.只有在事实全部查清,取得充分证据的前提下才能进行C.冻结纳税人的存款时,其数额要以相当于纳税人应纳税款的数额为限D.个人及其抚养家属维持生活必需的住房和用品,不在税收保全措施的范围之内【答案】 B6、关于涉税专业服务关系确立的前提,下列表述错误的是()。

税务师及会计师事务所的收费标准

序号服务项目服务内容计费单位2企业所得税税前弥补亏损鉴对税前亏损弥补单项审核,出具鉴证报告。

参照企业所得税汇算清缴纳1企业所得税汇算清缴纳税申报鉴证对全年应纳所得税进行审核,按相关规定出具鉴证报告。

按营业收入或资产总额(分档累计计费)3企业资产损失所得税前扣除鉴证对税前资产损失进行审核,出具鉴证报告。

按报损金额(分档累计计费)4土地增值税清算鉴证对土地增值税单项审核,出具鉴证报告。

按项目收入或扣除项目金额(分档累计计费)广东省税务师事务所涉税3.涉税鉴证业务计时收费标准:助理人员:200-500元∕小时;项目负责人:500-1 部门经理:1000-1500元∕小时;注册税务师(合伙人):1500-2500元∕小时。

2.无经营收入企业可按资产总额或计时收费标准收费;注:1.表中收费标准可在基准价基础上上下浮动30%,最低收费不得下浮;计费金额不超过100万元部分100,000,000.00 超过100万元-500万元部分28,000,000.00超过500万元-1000万元部分超过1000万元-5000万元部分超过5000万元-1亿元部分超过1亿元-5亿元部分超过5亿元-10亿元部分超过10亿元部分报损金额的百分之一,最低收费1500元。

计费金额报损金额的千分之五。

报损金额的千分之三报损金额的千分之二报损金额的千分之一报损金额的万分之五报损金额的万分之三报损金额的万分之一最低收费5万元计费金额项目收入或扣除项目金额万分之八项目收入或扣除项目金额万分之七项目收入或扣除项目金额万分之六项目收入或扣除项目金额万分之五营业收入或资产总额的千分之一。

营业收入或资产总额的万分之五。

营业收入或资产总额的万分之三。

营业收入或资产总额的万分之一营业收入或资产总额的万分之零点五营业收入或资产总额的万分之零点二清缴纳税申报鉴证的收费标准,按每一个亏损年度单独收费。

营业收入或资产总额的万分之二营业收入或资产总额的千分之三,最低收费1500元。

关于印发《企业资产损失所得税税前扣除鉴证业务指导意见[试行]》的通知(中税协发[2011]109号)

![关于印发《企业资产损失所得税税前扣除鉴证业务指导意见[试行]》的通知(中税协发[2011]109号)](https://img.taocdn.com/s3/m/35116e2b0066f5335a8121c8.png)

(二)获取现金收支明细表,并与总账、明细账核对。确认现金及现金等价物账面余额是否真实,并为被鉴证人所有;

(三)会同会计主管人员盘点库存现金,获取现金保管人确认及会计主管人员签字的现金盘点表;

(四)区分企业现金损失的具体情形,取得合法、充分证据材料;

(五)确认现金损失税前扣除的金额。

(一)评价被鉴证人有关股权(权益)性投资内部管理制度是否完善;

(二)获取或编制股权(权益)性投资明细表,复核加计正确,并与总账数和明细账合计数核对相符;

(三)审核申报损失的股权(权益)性投资合同或协议、原始凭证等证明材料,确认其计税基础;

(四)区分股权(权益)性投资损失类型,取得合法、充分证据材料;

(三)关注损失的固定资产所处状态;

(四)调查报损固定资产的使用或管理部门,了解报损的原因是否真实可靠;

(五)关注非正常损失的固定资产所对应进项税额的处理;

(六)区分固定资产损失类型,取得合法、充分证据材料;

(七)确认固定资产损失税前扣除的金额。

第十二条无形资产损失的鉴证,应当采取下列程序和方法:

(一)评价被鉴证人无形资产内部管理制度是否完善;

(二)获取或编制无形资产明细表,复核加计正确,关注计税基础、以前年度调整摊销额以及可转回金额等因素;

(三)审查重要的原始凭证,查阅有关合同、协议等资料和支出凭证,是否经授权批准,会计处理是否正确,确认无形资产是否存在,确认报损的无形资产是否为被鉴证人所有;

(四)关注损失的无形资产所处状态并取得合法、充分证据材料;

(二)获取生产性生物资产损失报损明细表与总账及明细账核对一致,确认损失的生产性生物资产是否为被鉴证人所有;

(三)获取并审核被鉴证人生产性生物资产盘点计划及盘点表,审核生产性生物资产损失是否真实存在;

税务师事务所涉税鉴证业务审核标准

税务师事务所涉税鉴证业务审核标准一、收入类审核要点1.1主营业务收入审核要点1.评价收入内控制度是否存在、有效并一贯遵守。

2.将本年度各类收入与总账和明细账及有关的申报表核对。

3.核实纳税人收入是否存在漏记、隐瞒或虚记行为。

4.审查企业将自己生产的产品用在在建工程、管理部门、捐赠、赞助、样品、投资、职工福利奖励、个人消费或作为股息、红利分配给股东、投资者等非生产方面时,是否视同对外销售处理。

5.审查收入确认是否正确。

(1)采取直接收款销售方式的,结合货币资金、应收账款、存货项目的检查,审查是否在货款收到、或将发票账单和提货单交付买方当天作收入处理。

应注意有无将当年收入转下年入帐或者虚记收入的现象;(2)采取预收账款销售方式的,结合预收账款、存货项目的检查,审查货物发出当天是否作收入处理。

应注意是否存在未及时结转收入或虚增收入等现象;(3)采取托收承付结算方式的,结合货币资金、应收账款、存货项目的检查,审查是否在发货并办妥托收手续当天作收入处理;(4)采取委托代销方式的,结合存货、应收账款、银行存款项目的检查,审查是否在收到代销单位代销清单当天作收入处理;(5)采取赊销和分期付款结算方式的,审查是否按合同约定的收款日期作收入处理;(6)建造合同持续时间超过一年的,审查是否按完工进度或者完成工作量作收入处理;(7)委托外贸代理出口销售方式的,审查是否以收到外贸企业代办的清单和银行交款凭证时作收入处理;(8)审查企业从购货方取得价外补贴收入是否按规定入账;(9)确认销售退回、折扣与折让的正确性,是否有虚列销货退回或者折扣额不在同一张发票上,而把折扣额从销售额中扣减;(10)审查销售退回的原因是否合理,销售退回的产品是否已验收入库,并登记入账,是否有税务机关开具的退货证明,有无借销售退回虚减收入的情况。

6.审查企业与其他关联企业业务往来,不按独立企业业务往来计价,重点审核给予关联企业的销售折扣与折让是否合理,有无利用折让和折扣而存在转让定价、资本弱化于关联单位等情况。

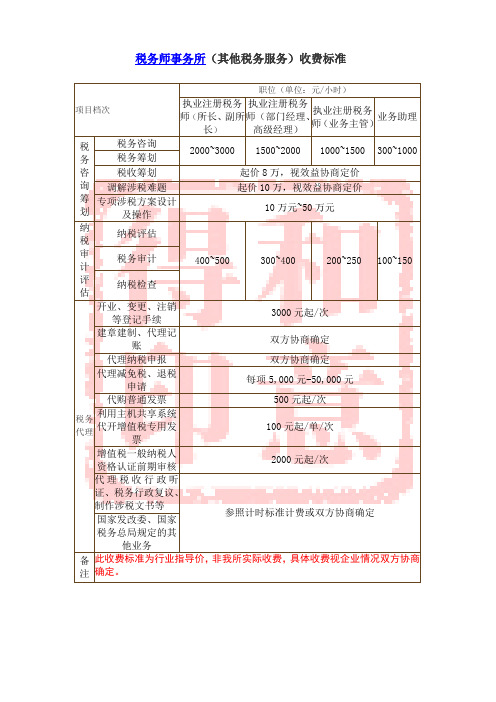

税务师事务所(其他税务服务)收费标准

专项涉税方案设计及操作

10万元~50万元

纳税审计评估

纳税评估

400~500

300~400

200~250

100~150

税务审计

纳税检查

税务代理

开业、变更、注销等登记手续

3000元起/次

建章建制、代理记账

双方协商确定

代理纳税申报

双方协商确定

代理减免税、退税申请

每项5,000元-50,000元

税务师事务所(其他税务服务)收费标准

项目档次

职位(单位:元/小时)

执业注册税务师(所长、副所长)

执业注册税务师(部门经理、高级经理)

执业注册税务师(业务主管)

业务助理

税务咨询筹划

税务咨询

2000~3000

1500~2000

1000~1500

300~1000

税务筹划

税收筹划

起价8万,视效益协商定价

调解涉税难题

代购普通发票

500元起/次

利用主机共享系统代开增值税专用发票

100元起/单/次

增值税一般纳税人资格认证前期审核

2000元起/次

代理税收行政听证、税务行政复议、制作涉税文书等

参照计时标准计费或双方协商确定

国家发改委、国家税务总局规定的其他业务

备注

此收费标准为行业指导价,非我所实际收费,具体收费视企业情况双方协商确定。

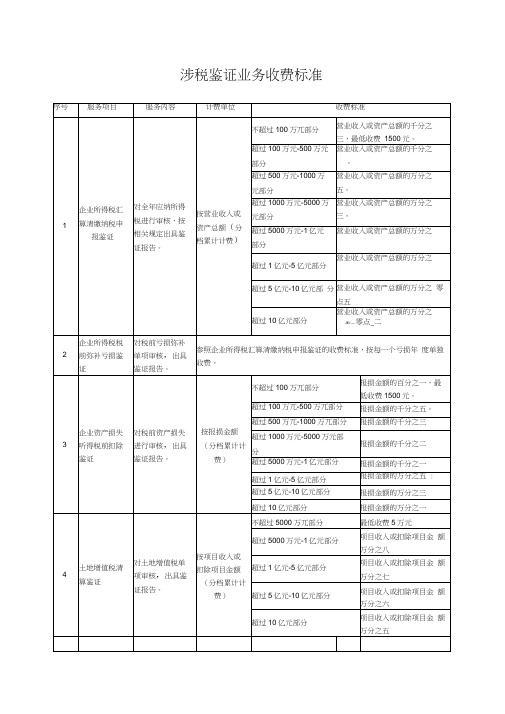

涉税鉴证业务收费标准

1000-1500元/小时;注册税务师(合伙人):1500-2500元/ 小

时

涉税鉴证业务收费标准

序号

服务项目

服务内容

计费单位

收费标准

1

企业所得税汇

算清缴纳税申

报鉴证

对全年应纳所得 税进行审核,按 相关规定出具鉴 证报告。

按营业收入或 资产总额(分 档累计计费)

不超过100万兀部分

营业收入或资产总额的千分之 三,最低收费1500元。

超过100万元-500万元

部分

营业收入或资产总额的千分之

营业收入或资产总额的万分之

JEr—零点_二

2

企业所得税税 前弥补亏损鉴 证

对税前亏损弥补 单项审核,出具 鉴证报告。

参照企业所得税汇算清缴纳税申报鉴证的收费标准,按每一个亏损年 度单独收费。

3

企业资产损失 听得税前扣除 鉴证

对税前资产损失 进行审核,出具 鉴证报告。

按报损金额

(分档累计计 费)

不超过100万兀部分

超过5亿元-10亿元部分

项目收入或扣除项目金 额万分之六

超过10亿元部分

项目收入或扣除项目金 额万分之五

注:1.表中收费标准可在基准价基础上上下浮动30%,最低收费不得下浮;

2.无经营收入企业可按费标准:助理人员:200-500元/小时;项目负责 人:500-1000

。

超过500万元-1000万

元部分

营业收入或资产总额的万分之

五。

超过1000万元-5000万

元部分

营业收入或资产总额的万分之

三。

超过5000万元-1亿元

部分

营业收入或资产总额的万分之

天津税务师事务所涉税鉴证业务试行收费标准计算版

2001-3000万元

0.30

38,000

3001万元以上

0.20

68,000

3

土地增值税清算

鉴证

项目扣除金

额

元/户、项

目

3000万以下

0.10

收费金额低于3万元,按3万 元收取。经济适 用房项目按收 费标准减半收 取。

3001-1亿元(含)

0.08

6,000

1亿元-2亿元(含)

0.06

天津市税务师事务所涉税鉴证业务试行收费标准(计算版)

序号

收费项目

计费基数

计费单位

收费标准(%)

速算增加数(元)

备注

1

企业所得税汇算

清缴纳税申报、亏

损确认、税前弥补

亏损鉴证

资产总额

元/户、年

度

100万元以下

0.20

101-500万元

0.14

600

501-1000万元

0.07

4,100

1001-5000万元

26,000

2亿元-5亿元(含)

0.04

66,000

5亿元以上

0.03

116,000

序号

收费项目

计费基数

计费单位

收费标准(%)

备注

4

企业清税鉴证

资产总额

元/户、年度

参照企业所得税汇算清缴纳税申报、亏损确认、

税前弥补亏损鉴证收费标准上浮15%

5

高新技术企业资

格鉴证

咼新技术产品

(服务)收入

元/户、年度

100万元以下

0.20

101-1000万元

0.08

1,200

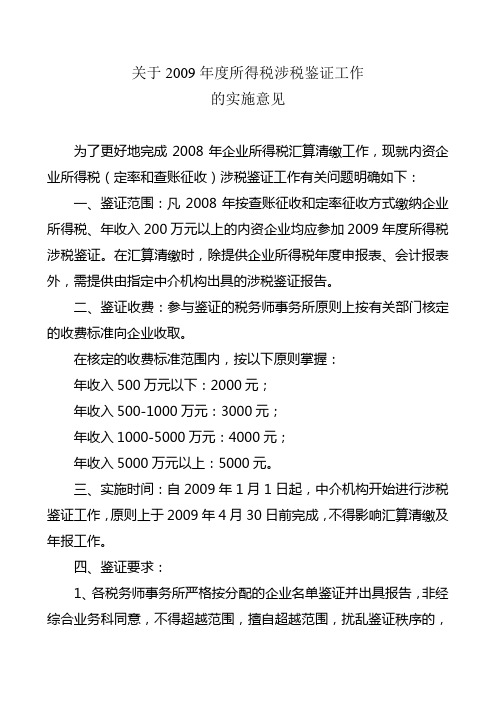

关于涉税鉴证的实施意见

关于2009年度所得税涉税鉴证工作的实施意见为了更好地完成2008年企业所得税汇算清缴工作,现就内资企业所得税(定率和查账征收)涉税鉴证工作有关问题明确如下:一、鉴证范围:凡2008年按查账征收和定率征收方式缴纳企业所得税、年收入200万元以上的内资企业均应参加2009年度所得税涉税鉴证。

在汇算清缴时,除提供企业所得税年度申报表、会计报表外,需提供由指定中介机构出具的涉税鉴证报告。

二、鉴证收费:参与鉴证的税务师事务所原则上按有关部门核定的收费标准向企业收取。

在核定的收费标准范围内,按以下原则掌握:年收入500万元以下:2000元;年收入500-1000万元:3000元;年收入1000-5000万元:4000元;年收入5000万元以上:5000元。

三、实施时间:自2009年1月1日起,中介机构开始进行涉税鉴证工作,原则上于2009年4月30日前完成,不得影响汇算清缴及年报工作。

四、鉴证要求:1、各税务师事务所严格按分配的企业名单鉴证并出具报告,非经综合业务科同意,不得超越范围,擅自超越范围,扰乱鉴证秩序的,今后将不再邀请参加开发区的鉴证工作。

2、中介机构需每半月向综合业务科提报鉴证进度及已出具报告企业详细情况表。

3、中介机构出具的涉税鉴证报告需按总局规定的格式,说明具体的涉税调整事项。

五、审核监督:1、鉴证工作结束后,区局综合业务科将抽调部分鉴证报告及企业的财务报表、纳税申报表等资料进行审核比对,以复核鉴证资料的真实性。

2、鉴证工作结束后,区局将组织鉴证资料展评,展评结果将做为以后年度各事务所是否配合税务鉴证工作的重要依据。

3、汇缴结束后,区局将组织有关部门对已鉴证的企业进行复查,以监督鉴证的工作质量。

4、凡符合本意见规定范围不参加税务鉴证的纳税人,将有稽查局进行重点检查。

凡在比对、复查或今后的评估、稽查中发现鉴证报告明显存在问题并造成重大责任事故的,或有故意弄虚作假的,或擅自超越范围扰乱鉴证秩序的,区局在以后的工作中对相关事务所的所有材料将不予认可。

天津市国家税务局关于2012年税务师事务所及注册税务师年检工作的通知

乐税智库文档财税法规策划 乐税网天津市国家税务局关于2012年税务师事务所及注册税务师年检工作的通知【标 签】税务师事务所年检,注册税务师年检【颁布单位】天津市国家税务局【文 号】津国税发﹝2012﹞45号【发文日期】2012-05-11【实施时间】2012-06-11【 有效性 】全文有效【税 种】征收管理市国税系统、地税系统各征管单位: 为加强对注册税务师行业的监管,规范执业行为,根据《注册税务师管理暂行办法》(国家税务总局令第14号)、《国家税务总局关于加强注册税务师行业管理的通知》(国税函﹝2011﹞707号)的规定,现就2012年税务师事务所和注册税务师年检工作的有关安排通知如下。

一、年检时间 年检时间为2012年6月1日至7月31日。

二、年检范围 2011年12月31日前经批准成立的税务师事务所(以下简称“事务所”)及其执业注册税务师。

凡已取得A级及以上等级的事务所,在资格有效期内免于年检,可携带有关年检材料(包括:取得A级及以上事务所资格证书及复印件)直接到天津市注册税务师管理中心(以下简称“注税中心”)办理有关执业证件的年检签章手续。

凡2012年度申请A级事务所资格审核评定工作,将结合年检工作一并进行。

已满70周岁的执业注册税务师(截至2012年6月1日前)不参加本次年检。

三、年检内容 检查各事务所2011年度执业情况,年检中发现重大执业问题的可追溯到以前年度。

年检工作以执业质量为重点,对事务所和执业注册税务师遵循业务规程、业务准则、执业准则等方面的情况进行全面检查,同时对执业资格、执业行为等方面的情况进行检查。

四、事务所年检项目及问题的处理 (一)执业质量 1.凡具有下列情形之一的,年检不予通过,责令2个月内整改;情节严重的,责令其整改期间停止执业,收回事务所执业证;整改期满仍达不到规定要求的,注销事务所执业证。

(1)未与委托人签订业务约定书或业务约定书填写不全; (2)未按规定编制业务工作底稿或编制业务工作底稿不完整、记录不清晰; (3)未建立业务工作底稿逐级复核制度或业务工作底稿复核不规范; (4)鉴证报告内容不完整或鉴证报告不规范; (5)对鉴证报告未实行三级审核签发制度或审核工作流于形式; (6)未获取充分、适当的证据支持鉴证结论; (7)因过失出具不恰当的鉴证报告; (8)业务档案资料不完整,管理制度不健全。

涉税服务实务-第一章导论01答案

涉税服务实务-第一章导论01答案01、【多选题】下列各项中属于涉税专业服务特点的有()。

A.公正性B.自愿性C.有偿性D.独立性E.专一性【答案】ABCD【解析】涉税专业服务有五个特点:公正性、自愿性、有偿性、独立性、专业性。

02、【多选题】(2020年)下列关于涉税专业服务的特点的表述,正确的有()。

A.涉税专业服务行业是沟通税务机关与纳税人的中介,与征纳双方存在利益冲突B.税务师执业的独立性是指税务师在其接受涉税专业服务委托的权限内,独立行使涉税专业服务权,不受其他机关、社会团体和个人的干预C.公正性是涉税专业服务行业执业的基本要求,离开公正性,涉税专业服务行业的存在就失去了意义D.涉税专业服务在注重社会效益的同时,获取合理报酬,并为委托人提供优质的服务E.涉税专业服务行业是一种知识密集型的专业服务行业【答案】BCDE【解析】选项A,涉税专业服务行业是沟通税务机关与纳税人的中介,与征纳双方没有任何利益冲突。

03、【多选题】(2020年)下列关于涉税专业服务的表述,正确的有()。

A.税务师不能以任何方式强迫纳税人,扣缴义务人委托其开展涉税专业服务,涉税专业服务对象也不得违背涉税服务人员的意志B.税务师是独立行使自己职责的行为主体,其从事的涉税专业服务活动不受税务机关控制,更不受纳税人、扣缴义务人左右C.税务师从事的业务属于涉税专业服务范畴,必须依照民法有关服务活动的基本原则,坚持自愿委托,这种服务关系的建立要符合服务双方的共同意愿D.涉税专业服务关系的建立可以转移征纳关系,即转移纳税人、扣缴义务人的法律责任E.在涉税专业服务对象向其寻求涉税专业服务时,税务师不得拒绝服务【答案】ABC【解析】选项D,在涉税专业服务过程中产生的税收法律责任,无论出自纳税人、扣缴义务人的原因,还是由于税务师的原因,其承担者均应为纳税人或扣缴义务人,而不能因为建立了涉税专业服务关系而转移征纳关系,即转移纳税人、扣缴义务人的法律责任;选项E,税务师具有选择服务对象的自由,在涉税专业服务对象向其寻求涉税专业服务时,税务师拥有接受委托或拒绝服务的选择权。

最新全国《税务师事务所服务收费管理办法》

最新全国《税务师事务所服务收费管理办法》附:税务师事务所服务收费管理办法第一条为规范税务师事务所服务收费行为,维护委托人和税务师事务所的合法权益,促进注册税务师行业的健康发展,依据《中华人民共和国价格法》、《中介服务收费管理办法》等有关法律法规,制定本办法。

第二条依法设立的税务师事务所,为委托人提供涉税鉴证和涉税服务业务的收费行为适用本办法。

第三条税务师事务所服务收费应当遵循公开、公平、公正、自愿有偿、诚实信用和委托人付费的原则。

第四条税务师事务所服务收费实行政府指导价或市场调节价。

第五条税务师事务所提供下列涉税鉴证业务实行政府指导价:(一)企业所得税汇算清缴纳税申报鉴证;(二)企业财产损失所得税前扣除鉴证;(三)企业所得税税前弥补亏损鉴证;(四)土地增值税清算鉴证。

各省、自治区、直辖市政府价格主管部门可根据实际情况,商同级税务机关确定实行政府指导价的具体收费项目。

第六条税务师事务所提供下列涉税服务业务实行市场调节价:(一)代理税务登记、变更和注销税务登记;(二)代购普通发票;(三)代理纳税申报或扣缴税款;(四)代理减免税、申请退税;(五)代理建账记帐;(六)代理税务行政复议;(七)税务咨询;(八)受聘税务顾问;(九)其他涉税服务业务。

第七条政府指导价的基准价及其浮动幅度由各省、自治区、直辖市政府价格主管部门会同同级税务机关制定。

第八条政府制定税务师事务所服务收费标准应当充分考虑当地经济发展水平、社会承受能力和注册税务师行业的发展,以涉税鉴证和涉税服务社会平均成本,加法定税金和合理利润确定。

第九条实行市场调节价的涉税服务业务应由税务师事务所提出收费标准范围,具体标准由税务师事务所与委托人协商确定,并考虑以下主要因素:(一)耗费的工作时间;(二)涉税服务业务的难易程度;(三)委托人的承受能力;(四)注册税务师可能承担的风险和责任;(五)注册税务师的社会信誉和工作水平等。

第十条税务师事务所接受委托,应当与委托人签订涉税鉴证业务或者涉税服务业务收费合同(协议)或者在委托合同(协议)中载明收费条款。

税务师事务所收费标准

税务师事务所收费标准简介税务师事务所是为企业和个人提供税务咨询、会计审计、财务咨询等方面服务的专业机构。

税务师事务所的服务质量和价格也是各种大小企业所关心的问题。

因此,税务师事务所的收费标准也备受关注。

本文将介绍税务师事务所的收费标准。

收费方式税务师事务所的收费方式一般分为两种:定额收费和按工作量收费。

定额收费定额收费是指根据客户的项目类型和服务内容确定的一种固定收费方式。

定额收费方式一般适用于比较简单的业务项目,例如各种证照类申请、财务报表编制、税务申报等。

按工作量收费按工作量收费是指根据业务处理的实际工作量来计算的收费方式。

按工作量收费方式一般适用于较为复杂的业务项目,例如企业合并重组、债券发行、企业IPO 等。

收费标准收费标准是指税务师事务所为客户提供服务所收取的费用标准。

税务师事务所的收费标准因地区和规模的不同而有所差异。

在中国,税务师事务所的收费标准一般主要受以下因素的影响:地理因素不同地区的税务师事务所收费标准会有所不同。

在一些经济发达地区,税务师事务所收费标准会相对较高。

服务内容不同的服务内容和需要的人力物力资源也会影响税务师事务所的收费标准。

在服务内容相同的情况下,税务人员的职称和服务年限也会影响收费标准。

竞争和市场压力税务师事务所在市场上的竞争力和市场压力也是影响其收费标准的重要因素。

在市场上处于竞争劣势的税务师事务所可能会采取低价收费策略来吸引客户。

客户满意度客户满意度对税务师事务所的收费水平也有影响。

满意度较高的客户可能会愿意支付更高的服务费用。

综上所述,税务师事务所的收费标准是由多个因素共同决定的。

对于客户来说,选择一家质量好、服务优的税务师事务所是值得投资的。

税务师事务所收费标准

税务师事务所收费标准税务师事务所是为客户提供税务咨询和服务的专业机构,其收费标准直接关系到服务质量和客户满意度。

税务师事务所收费标准的制定应当遵循公平、合理、透明的原则,充分考虑到服务的专业性、复杂性和客户的实际需求,下面我们将详细介绍税务师事务所收费标准的相关内容。

首先,税务师事务所的收费应当根据服务的专业性和复杂性进行合理定价。

一般来说,对于普通的税务咨询和申报服务,收费标准相对较低;而对于复杂的税务筹划、重大税务风险防范等高级服务,收费标准则相对较高。

这种差异化的收费标准能够更好地满足不同客户的需求,也能够更好地体现税务师事务所服务的专业性和价值。

其次,税务师事务所的收费应当充分考虑到客户的实际需求和经济能力。

在制定收费标准时,税务师事务所应当充分了解客户的财务状况和服务需求,根据客户的实际情况进行个性化定价。

对于财务状况较为薄弱的客户,可以适当给予优惠或提供分期付款等灵活方式;而对于财务状况较为稳健的客户,可以提供更高级的服务并相应提高收费标准。

另外,税务师事务所的收费应当保持透明和公开。

税务师事务所应当在与客户签订合同前,明确告知客户服务的具体内容、收费标准和支付方式,并在合同中明确约定相关条款。

同时,税务师事务所在收费过程中应当及时向客户公布收费明细和账单,确保客户对收费情况有清晰的了解和掌握。

最后,税务师事务所的收费应当与服务质量和客户满意度相匹配。

税务师事务所在收费过程中,应当始终以提供优质的服务和满足客户需求为首要目标,确保客户对服务质量满意。

只有在确保服务质量的前提下,税务师事务所才能够根据服务的实际情况和客户的满意度进行合理收费。

综上所述,税务师事务所收费标准的制定应当充分考虑到服务的专业性和复杂性、客户的实际需求和经济能力,保持透明和公开,与服务质量和客户满意度相匹配。

只有这样,税务师事务所才能够更好地满足客户需求,提高服务质量,增强市场竞争力。

天津市国家税务局、天津市地方税务局关于2013年年检合格税务师事务所及执业注册税务师名单的公告

天津市国家税务局、天津市地方税务局关于2013年年检合格税务师事务所及执业注册税务师名单的公告文章属性•【制定机关】天津市国家税务局,天津市地方税务局•【公布日期】2013.10.29•【字号】天津市国家税务局、天津市地方税务局公告2013年第8号•【施行日期】2013.10.29•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税务综合规定正文天津市国家税务局、天津市地方税务局关于2013年年检合格税务师事务所及执业注册税务师名单的公告(天津市国家税务局、天津市地方税务局公告2013年第8号)天津市国家税务局、天津市地方税务局组织开展的2013年全市税务师事务所及执业注册税务师执业情况年度检查工作已结束,天津市滨海有限责任税务师事务所等100家税务师事务所、侯杏倩等684名执业注册税务师年检合格,予以通过。

现将名单公告如下。

此外,2013年经批准新设立的税务师事务所经审核准予执业(名单见国家税务总局网站税务师事务所公告栏)。

我市承办涉税鉴证业务的中介机构必须是取得天津市注册税务师管理中心核发《税务师事务所执业证》的税务师事务所。

凡不具备注册税务师行业执业资质、未纳入注册税务师行业监管的单位和其他中介机构,一律不得承办涉税鉴证业务,各级税务机关不得受理其业务报告。

2013年检合格税务师事务所及其执业注册税务师名单1.天津市滨海有限责任税务师事务所法定代表人:侯杏倩电话:23193866执业注册税务师:侯杏倩、郭宪明、尹琳、钱敏、周坚、杨利生、王卉然、李建林、徐振军、苏琪、何鸿光、张凤欣、高征亿、张勇、李佳、马长松、王晓晞、张志坚、李宝谊、方勤、高伟地址:和平区解放路188号信达广场35层2.天津市和瑞有限责任税务师事务所法定代表人:匡贵芹电话:23347766执业注册税务师:匡贵芹、周佩玉、何望津、尹立文、邢娜地址:和平区沙市道40号506、508室3.天津英特有限责任税务师事务所法定代表人:邢艳萍电话:27317777执业注册税务师:邢艳萍、李存周、黄丽琼、刘颖、刘荣、陈灏文、王闻鉴、李娜、秦光明、姬淑娟、左广珍地址:开发区恂园西里23号4.天津市华翔联合税务师事务所执行事务合伙人:刘德胜电话:83831722执业注册税务师:刘德胜、徐振环、王瑶、姚鹏举、陈玉娟、张勇地址:天津空港物流加工区西三道166号A3-1235.天津市新瑞有限责任税务师事务所法定代表人:庞钊电话:83710616执业注册税务师:庞钊、戴汉桥、吴红、毛桂馨、刘淑琴、刘广仲地址:高新区梅苑路6号海泰大厦208室6.天津市红瑞有限责任税务师事务所法定代表人:张树礼电话:26515798执业注册税务师:张树礼、张树强、刘金鹏、王景莹、周小虎、路萌、路建平地址:红桥区政府行政许可中心703室7.天津市雍阳有限责任税务师事务所法定代表人:贾金增电话:29342700执业注册税务师:贾金增、吕淑新、杨福成、秦一兵、王珊地址:武清区徐官屯工贸大街徐官屯国税所三楼8.天津市国瑞有限责任税务师事务所法定代表人:魏金荣电话:23313498执业注册税务师:魏金荣、李爱玲、张雨生、于文珍、李会明地址:和平区大理道25号9.天津市翔瑞有限责任税务师事务所法定代表人:王树新电话:60350108执业注册税务师:王树新、杨红维、李景华、王伟、侯毅、何瑛、孙国丁、王丽、李艳芳地址:和平区察哈尔路11号204室10.天津大众有限责任税务师事务所法定代表人:刘静电话:23733333执业注册税务师:刘静、郭建华、王慧英、傅洁、赵宏伟、王杰敏、王宏涛、李燕、李玲玲、李艳艳、符文凤、张洪梅、谭桂芹地址:开发区雅园2号楼3门502室11.天津泰瑞有限责任税务师事务所法定代表人:段建敏电话:25326747执业注册税务师:段建敏、冯慧娟、米丰姝、钱孟平、李凤地址:开发区宏达大街19号B区1号12.天津市天信有限责任税务师事务所法定代表人:潘亿尧电话:23136812执业注册税务师:潘亿尧、张艳、方俊丽、杨培臣、王颖地址:和平区保定道35号新华大厦1102室13.天津市正值合伙税务师事务所执行事务合伙人:郑霞电话:27817696执业注册税务师:郑霞、孙连霞、李鑫地址:和平区拉萨道12号407-408室14.天津广信有限责任税务师事务所法定代表人:崔红电话:84906916执业注册税务师:崔红、肖利军、薛庆华、冯栋、郝翔宇、陈显泽、石晶、徐津、杨文隆、张哲、郑保国、郑辉、赵丹、李小伟地址:天津空港经济区西三道158号5幢902室15.天津市辰瑞税务师事务所有限公司法定代表人:韩玥电话:84326928执业注册税务师:韩玥、XXX、胡金艳、秦俊咏、于诗梦地址:宁河县芦台镇光明路62号16.天津市静瑞税务师事务所(普通合伙)执行事务合伙人:高立凤电话:83832363执业注册税务师:高立凤、赵杰、孙煜琴地址:静海县静海镇旭华道冠华家园7-2-10217.天津市海瑞税务师事务所有限责任公司法定代表人:常金英电话:25887675执业注册税务师:常金英、李玉丽、王继贞、李凤珠、于德贵地址:塘沽区江苏路263号金都大厦底18. 天津金桥税务师事务所有限公司法定代表人:李国权电话:66282347执业注册税务师:李国权、黄志强、索艳波、张晨姝、黄树红地址:开发区南海路12号泰达新天地A1-50519.天津东南税务师事务所有限责任公司法定代表人:刘勇电话:58195606执业注册税务师:刘勇、齐歆、罗敏、王喆、刘珊、啜云仙地址:天津港保税区海滨四路46号A222室20. 天津盈瑞税务师事务所有限责任公司法定代表人:徐冰电话:23242169执业注册税务师:徐冰、王伟华、魏民、吴亚平、许健成地址:河西区永安道罗马花园丙4-130221.致通振业(天津)税务师事务所有限公司法定代表人:杨津琪电话:23957088执业注册税务师:杨津琪、何中立、王蔚、于泽泉、赵洋、郝丽兰、阎鹏、张迎春、朱英、张芮、杨九庚、杨小雪、段鹏亮地址:河西区越秀路越秀大厦50-30222.天津市正洁税联税务师事务所有限公司法定代表人:王军电话:27316218执业注册税务师:王军、陈利刚、李欣、周玉华、马凤兰、董琳、汪翔、王霞、孟瑞珩地址:和平区南京路305号经联大厦430室23.天津懿恒税务师事务所有限公司法定代表人:阎淑霞电话:23281761执业注册税务师:阎淑霞、贺万忠、阎宇彤、刘洋、郝嬿嬿、袁金钟、刘予湘地址:华苑产业区物华道2号C座230室24.天津滨海信则税务师事务所有限责任公司法定代表人:马仁洪电话:23284560执业注册税务师:马仁洪、姚萍、魏俊雯、孟聚杰、耿颖、张长顺地址:开发区第一大街2号津滨大厦20125.天津市耀华税务师事务所有限公司法定代表人:曹继承电话:81566867执业注册税务师:曹继承、曹锐、徐金淼、张世强、宋秀丽、张美怡地址:南开区东马路与北城街交口西南侧静德花园12-1-1901-126.天津市泽瑞税务师事务所有限责任公司法定代表人:马焱电话:27833992执业注册税务师:马焱、周爱芳、黄世红、张韬、刘燕、张学英、申岳霞、窦琳、张洪婧、岳淑凤地址:和平区新兴路52号万科都市花园大厦1604-1605号27.天津市中审税务师事务所有限责任公司法定代表人:付欣电话:26214034执业注册税务师:付欣、吴秋兰、张春笙、董起光、于洋、赵卫国地址:河北区寿安街23号28.天津市广源税务师事务所(普通合伙)执行事务合伙人:杜永广电话:23342555执业注册税务师:杜永广、徐若雯、杨晓新、王国英、王志辉、张丽萍、闫浩地址:河西区友谊北路合众大厦D-140229.天津市火炬火税务师事务所有限公司法定代表人:杜淑敏电话:83717867执业注册税务师:杜淑敏、卢建丽、姜建华、罗曼、林永春、吴宝华、马学梅、李慧、罗小群地址:津南区长青科工贸园区(微山路)30.天津市君信合伙税务师事务所执行事务合伙人:宋宝铭电话:23393562执业注册税务师:宋宝铭、赵春慧、王静、史莹、王克琪、高鹏、孙苑地址:北辰区普济河道北31.天津中瑞通税务师事务所有限公司法定代表人:邱丽珠电话:23528231执业注册税务师:邱丽珠、金志环、文德新、王宝芹、肖红、谭晓东、贾颖地址:天津空港经济区保航路1号航空产业支持中心645G09室32.天津瑞德税务师事务所执行事务合伙人:赵继萍电话:85681747执业注册税务师:赵继萍、刘长明、王慧尘、王志刚、雷钢地址:和平区卫津路佳怡公寓4-2-130333. 天津中冠税务师事务所有限公司法定代表人:明桂翔电话:88239556执业注册税务师:明桂翔、轷秋兰、孙愉、关月芳、王硕秀地址:开发区洞庭路2号第16层B室34.天津火炬联诚税务师事务所有限公司法定代表人:单秀英电话:26551826执业注册税务师:单秀英、高成斌、杨宏军、戴书勤、侯艳丽、王全军、刘疆、程飞舟、刘思贤、陈曼丽、宋俊秋地址:红桥区区委西侧配楼105-106室35.天津市天通仁和税务师事务所执行事务合伙人:王克媛电话:23302693执业注册税务师:王克媛、王栋良、梁瑞乾地址:和平区台儿庄路6、7号(原9号)40136.天津锦江税务师事务所有限责任公司法定代表人:刘丽菊电话:59816869执业注册税务师:刘丽菊、韩雪飞、许玉强、杜一工、胡振立地址:开发区天大科技园A2座603室37.天津倚天税务师事务所有限公司法定代表人:彭志国电话:23142069执业注册税务师:彭志国、刘琳、孙楠、张颖、王菲、田春红、侯振全、陶印峰、颛孙艳华、周建、宋岿、李翠萍、马春霖、王明珠、任佳、卢宝中、杜俊涛地址:和平区大沽北路157号国投大厦707室38.天津祺瑞税务师事务所有限公司法定代表人:崔暖电话:27362122执业注册税务师:崔暖、张昆、居长杰、夏志云、杨丽娜地址:南开区红旗路182号39.天津信同税务师事务所有限公司法定代表人:符瑾梅电话:25899846执业注册税务师:符瑾梅、谷红、谢雨辰、杜荣雅、张雷、王富宽地址:塘沽区解放路969号聚宝大厦10楼1009-101040.天津市安瑞合伙税务师事务所执行事务合伙人:徐永东电话:26826976执业注册税务师:徐永东、李惠君、肖军地址:北辰区北医道瀛台里1号楼底商41.天津华天鼎税务师事务所有限公司法定代表人:方文刚电话:83280531执业注册税务师:方文刚、季笑南、杨兴月、李战江、崔迎、董彦奎、聂建云地址:南开区鞍山西道三潭路97号42.天津荣锐税务师事务所有限公司法定代表人:陈松电话:23086878执业注册税务师:陈松、赵树青、尚洪英、田鹏志、冯立红、梅艳艳地址:静海县静海镇东兴北道1号43.天津市杰信达税务师事务所有限公司法定代表人:刘晓旭电话:88238761执业注册税务师:刘晓旭、李秀华、李智勇、吴晓萌、程凤文地址:河西区围堤道146号华盛广场A座9层B室44. 天津天和税务师事务所有限公司法定代表人:白亮电话:23050777执业注册税务师:白亮、佟泊良、孙宏丽、王霞、孟宪怡地址:南开区科研西路8号45.天津信源税务师事务所有限公司法定代表人:孙明杰电话:66285138执业注册税务师:孙明杰、张巍、刘继彬、许殿兴、李淑芝、鲍静、汪旻地址:北辰科技园区淮河道5号火炬大厦415室46.天津市中和信税务师事务所有限公司法定代表人:赵春艳电话:27456982执业注册税务师:赵春艳、吴畏、刘志婷、陈晓景、高彩旗、刘剑、王学新、张爱花、崔璐、高琳、王彧地址:南开区广开四马路广林园7号楼80147.天津市山河税务师事务所有限责任公司法定代表人:王尚宏电话:23393063执业注册税务师:王尚宏、张立民、张子宾、申桂香、吴冰、何文砚、许韧、姜莉、卫雪霞、张旭晨、韩峰、杨懿、姚长倩、于洪卫、韩颖、肖瑞江、王晓静、翟红兵、吴志毅、董志钢、张辉地址:宝坻区新开口镇大新公路北侧48.天津中洲税务师事务所有限公司法定代表人:段建锋电话:66290115执业注册税务师:段建锋、金桂荣、吕云、张金良、张环宇地址:开发区宏达街鸿泰公寓2号楼6门20149.天津贞元税务师事务所执行事务合伙人:丁云青电话:63228237执业注册税务师:丁云青、段海萍、杨友华地址:滨海新区大港世纪大道88号40950.天津中审联税务师事务所有限公司法定代表人:王祎电话:26214049执业注册税务师:王祎、金兰、常玉清、冯红、焦戌永、陈丹、田鑫地址:河西区友谊路19号(前进道口办公楼6层604.606)51.天津顺通联合税务师事务所有限公司法定代表人:魏薇电话:24455268执业注册税务师:魏薇、崔进、齐悦、杨欣怡、朱红梅、魏晓红、权静、陈君蕊、张春霞、姚强、程飞、孙义、孙洁、阮博涛地址:河北区狮子林大街东段南侧北岸华庭4-7-200152.天津市津滨青瑞税务师事务所有限责任公司法定代表人:胡仲贤电话:27647851执业注册税务师:胡仲贤、徐鹏、宋琦珠、崔志玲、赵颖地址:西青区杨柳青西青道青吉里24-6-10253.天津瑞峰税务师事务所有限公司法定代表人:刘庆新电话:83281887执业注册税务师:刘庆新、崔茜、孙琍、王长河、王洪江、夏俊丰、吴景妹、杨冰、高伯春地址:和平区新兴路51号信华楼4幢4门201室54.天津新华税务师事务所有限责任公司法定代表人:赵世琨电话:23397127执业注册税务师:赵世琨、张梅、王学林、朱颖、赵世茹、李安、刘保淑地址:和平区郑州道20号二层55.天津同方税务师事务所有限公司法定代表人:张海霞电话:23518043执业注册税务师:张海霞、叶金和、吴静、刘国芳、黄欣、赵光、孙继华、姚士旭地址:武清区大碱厂镇新政府楼西侧40号56.天津吉威汇杰税务师事务所有限公司法定代表人:李宗强电话:23395661执业注册税务师:李宗强、张秀芝、林国伟、刘素霞、刘宇、岳凤霞地址:和平区大沽路157号10层1001室57.天津天鉴税务师事务所有限公司法定代表人:王庆达电话:28530599执业注册税务师:王庆达、赵军华、张金全、王宏伟、刘鸿儒、朱礼玉地址:津南区咸水沽镇红霞里11-758.天津市相和税务师事务所有限公司法定代表人:白建伟电话:27056321执业注册税务师:白建伟、邬显洁、曹利刚、邢亮、张松朋地址:武清区大碱厂镇新政府楼东侧78号59.天津市天和禾税务师事务所有限公司法定代表人:李鹏电话:23708688执业注册税务师:李鹏、周立茁、陈宁、张爱霞、周洁、张娟娟、曲正坤地址:华苑产业区海泰信息广场D座32160.天津滨华税务师事务所有限公司法定代表人:王海平电话:25281244执业注册税务师:王海平、余莉、杨大怡、刘小凌、张菁地址:天津港保税区海滨二路86号2-10561.天津中鼎税务师事务所有限公司法定代表人:王强电话:23304129执业注册税务师:王强、张俊敏、苏国漳、杜洪伟、王顺龙地址:南开区鞍山西道三潭路95-1号62.天津市永信博达税务师事务所有限公司法定代表人:谈志强电话:58852528执业注册税务师:谈志强、郑雪梅、史金梁、刘贺荣、周晓楠、李秀菊、宋利雅地址:河西区琼州道与大沽南路交口恒华大厦2-1-2501-463.天津华瑞达信合伙税务师事务所执行事务合伙人:刘爱华电话:83961912执业注册税务师:刘爱华、郝长玲、王秀霞、王浩桢地址:西青区中北镇中北大道33号435房间64.天津博嵘信义税务师事务所有限公司法定代表人:常敏电话:25322925执业注册税务师:常敏、郑雪琴、于丽、何文静、陈大未、张立平、陈笑伟地址:天津港保税区海滨二路86号1-20365.天津益嘉税务师事务所有限公司法定代表人:孙娜电话:23317655执业注册税务师:孙娜、肖旭东、张永刚、励贺林、刘珞地址:和平区大沽路138号A座518室66.天津华信天瑞税务师事务所有限公司法定代表人:张全电话:58389700执业注册税务师:张全、贾延华、安丽、余万军、何梅地址:华苑产业园区榕苑路15号1-B-200667.天津高盛税务师事务所执行事务合伙人:马云鹏电话:23707251执业注册税务师:马云鹏、尚秀群、张颖、张明杰地址:华苑产业区华天道海泰信息广场D座503室68.天津荣税税务师事务所有限公司法定代表人:王翠英电话:27252896执业注册税务师:王翠英、陈利诚、沙雪梅、李娉新、陈三林、吴泽春、刘海波、李世鹏地址:天津空港经济区保航路1号航空产业支持中心645G1069.天津市瑞易通税务师事务所有限公司法定代表人:卢波电话:58228081执业注册税务师:卢波、刘凤英、方红、李明、常莹、谢华辉地址:和平区岳阳道127号(新71号)307室70.天津晔潼税务师事务所有限公司法定代表人:王建玲电话:26419076执业注册税务师:王建玲、王秀、梁红、王振寰、赵娟地址:北辰区大通绿岛家园33号楼1门101室71.天津天兴税通税务师事务所有限公司法定代表人:李登峰电话:87720029执业注册税务师:李登峰、王鸿春、郭杰、杨金强、赵家芳地址:河西区利民道景兴西里34门401-40472.天津永宸税务师事务所有限公司法定代表人:郑文芹电话:66193668执业注册税务师:郑文芹、杨虎岭、赵香菊、刘淑彦、何玉娟、严勤连、刘天红地址:塘沽区好望角商界C-2173.尤尼泰(天津)税务师事务所有限公司法定代表人:杭喆电话:66209676执业注册税务师:杭喆、陈燕、刘力、王瑾、罗丽艳、杨成钢、徐智英、周睿、刘海丽、杜俊秋、钱军、尹向春、郑春艳、吴江、司艳梅、刘晓轶、吕珺、柳振军、刘恒聚地址:开发区南海路17号74.天津金税桥税务师事务所有限公司法定代表人:李清柯电话:25326876执业注册税务师:李清柯、王刚、孙风楼、陈绪庭、常善军、常素英地址:开发区鹍鹏街9号康隆苑11门103室75.天津信方达税务师事务所有限公司法定代表人:赵玥电话:23150548执业注册税务师:赵玥、张会巧、苏蓉、马志霞、邰秀勇地址:和平区陕西路123号锦中大厦C-150276.天津恒泰信永税务师事务所有限公司法定代表人:王宣歆电话:87560036执业注册税务师:王宣歆、曹艳萍、佟泊甫、薛培琳、李琳、杨建平地址:南开区南开三马路与南开二纬路交口西南侧丽程大厦4-1-20177.天津天荣税务师事务所有限公司法定代表人:程俊清电话:27211898执业注册税务师:程俊清、孙虹、王燕、陈佩玲、李桂华、方海芹地址:天津空港经济区中心大道华盈大厦53278.天津市广泽税务师事务所有限责任公司法定代表人:贾卉娜电话:27350315执业注册税务师:贾卉娜、王海云、杨衍伟、张宝泓、刘树梅地址:南开区北马路与西马路交口东南侧天康园1号楼2门120479.天津市中通税务师事务所有限责任公司法定代表人:刘庆忠电话:60896991执业注册税务师:刘庆忠、刘彩萍、赵书银、綦艳、任慧萍、赵静、林志光、张洪侠地址:河东区新开路远洋新天地13号楼1门301室80.天津中瑞诚税务师事务所有限公司法定代表人:卜金霞电话:27337989执业注册税务师:卜金霞、舒跃政、蒋伟、周臣、郑文龙、肖英地址:南开区南马路与城厢西路交口东北侧平祥大厦9-1-30381.天津中屿基税务师事务所执行事务合伙人:吴艳敏电话:27218536执业注册税务师:吴艳敏、李莎、谭敏地址:河西区解放南路中段西侧富裕大厦1-90782.立信税务师事务所有限公司天津分公司负责人:张连明电话:28352145执业注册税务师:张连明、张鹏、孟素温、邓彬、叶洋、冯玉晶、宋陆英地址:河西区友谊路19号市地震局6楼503室83.天津中瑞逸则税务师事务所有限公司法定代表人:李光华电话:27836038执业注册税务师:李光华、苏连月、李会彩、刘月华、杨柳娜、齐晓莉地址:和平区卫津路佳怡公寓4-2-140184.天津可瑞迪税务师事务所有限公司法定代表人:栾玲电话:87892296执业注册税务师:栾玲、欧振华、冯贵良、高强、匡玲颖、高凤玉、郭新、安治民、齐素雪、张莹地址:南开区科研西路2号金辉大厦33285.天津市信立达税务师事务所有限责任公司法定代表人:徐文慧电话:23041870执业注册税务师:徐文慧、陈茜、马克欣、刘丰、周士强地址:和平区沙市道40号86.天津金锐铭税务师事务所有限公司法定代表人:杨骥电话:87134366执业注册税务师:杨骥、许海波、李泽东、王芃、付丽媛、孙薇地址:河东区卫国道金色家园14-2-502室87.天津市森元税务师事务所有限公司法定代表人:董利华电话:58373698执业注册税务师:董利华、张幼琴、赵彩云、杜蓓、苏润宝地址:河西区围堤道100号68088.天津中和涛智税务师事务所有限公司法定代表人:焦树功电话:86896926执业注册税务师:焦树功、彭瑾、王建军、何悦、郑涛地址:北辰区北辰大厦4-241089.北京中瑞岳华税务师事务所有限公司天津分所负责人:熊新义电话:58829099执业注册税务师:熊新义、徐树江、韩正萍、张起华、徐文清、杨继靖、刘建新、魏亚宾地址:和平区西康路西康路与岳阳道交口康岳大厦B座-7层-71190.中汇(天津)税务师事务所有限公司法定代表人:黄轶电话:23256968执业注册税务师:黄轶、赵宝锁、李云玲、王刘飞、赵小伟、东会云、杨奕青、王玉玲、蔡孝忠、张君艳、王伟、娄彦玲地址:河西区围堤道与黄浦南路交口西南侧峰汇广场1.2.3-502A室91.天津市万松税务师事务所有限公司法定代表人:刘爱华电话:23155469执业注册税务师:刘爱华、徐玮、邓美姝、李静、李津男地址:红桥区西青道与西横堤交口南侧云兴家园1-2-150192.中税华(北京)税务师事务所有限公司天津分公司负责人:郑宝平电话:65668108执业注册税务师:郑宝平、李岩锋、胡凤香地址:滨海新区塘沽迎宾大道旷世国际大厦2栋1010室93.天津中平泽税务师事务所有限公司法定代表人:吴士友电话:86912801执业注册税务师:吴士友、姜英贤、王红华、徐京、王富铭、姜云霞地址:北辰区京津路与泰来西道交口西南侧长瀛里60-1-190294.天津长瑞华通税务师事务所有限公司法定代表人:王霞电话:88123825执业注册税务师:王霞、刘萍、张培娜、陈焰、封香莉地址:河西区德才里21号209-210室95.广东众环海华税务师事务所有限公司天津分公司负责人:张海英电话:24207190执业注册税务师:张海英、刘玉洪、姚决分地址:河北区远洋广场(远洋大厦A座33层3317号)96.天津信永税务师事务所有限公司法定代表人:刘树勋电话:59512168执业注册税务师:刘树勋、苏文静、邢翠芝、许云虎、文双梅地址:静海经济开发区金海道3号97.天津市雍鑫税务师事务所有限公司法定代表人:尚士军电话:82101839执业注册税务师:尚士军、田凤麒、王妍、杜淑兰、赵峰地址:武清开发区禄源道10号98.天津众华税务师事务所有限公司法定代表人:李华电话:87895077执业注册税务师:李华、朱宝红、赵秀英、李大庚、戴桂艳、张翔地址:南开区科研西路12号A106室99.天津市中伟诚瑞税务师事务所有限公司法定代表人:郭宝季电话:23133396执业注册税务师:郭宝季、穆怀军、孙家萍、李家梅、于桂芹、熊德亮地址:和平区大理道25号100.中君利华(天津)税务师事务所有限公司法定代表人:杨晓麟电话:23284142执业注册税务师:杨晓麟、王琳、王俊英、常溥文、吴秀娈地址:武清区自行车王国产业园区祥园道160号103-01(集中办公区)特此公告。

企业所得税汇算清缴纳税申报鉴证业务准则(试行)

企业所得税汇算清缴纳税申报鉴证业务准则(试行)一、总则(一)为了范例企业所得税汇算清缴纳税申报鉴证业务(以下简称所得税汇算鉴证),凭据企业所得税规矩和《注册税务师治理暂行步伐》及其有关规定,制定本准则。

(二)所得税汇算鉴证是指,税务师事务所担当委托对企业所得税汇算清缴纳税申报的信息实施须要审核步伐,并出具鉴证陈诉,以增强税务构造对该项信息信任水平的一种业务。

(三)在担当委托前,税务师事务所应当开端了解业务情况。

业务情况包罗:业务约定事项、鉴证东西特征、使用的标准、预期使用者的需求、责任方及其情况的相关特征,以及可能对鉴证业务产生重大影响的事项、生意业务、条件和老例等其他事项。

(四)承接所得税汇算鉴证业务,应当具备下列条件:1.属于企业所得税汇算鉴证项目;2.税务师事务所切合独立性和专业胜任能力等相关专业知识和职业道德范例的要求;3.税务师事务所能够获取充实、适当的证据以支持其结论并出具书面鉴证陈诉;4.与委托人协商签订涉税鉴证业务约定书(见附件1)。

(五)所得税汇算鉴证的鉴证东西是,与企业所得税汇算清缴纳税申报相关的管帐资料和纳税资料等可以收集、识别和评价的证据及信息。

具体包罗:企业管帐资料及管帐处理惩罚、财务状况及财务报表、纳税资料及税务处理惩罚、有关文件及证明质料等。

(六)税务师事务所运用职业判断对鉴证东西作出公道一致的评价或计量时,应当切符合当的标准。

适当的评价标准应当具备相关性、完整性、可靠性、中立性和可理解性等特征。

(七)税务师事务所从事所得税汇算鉴证业务,应当以职业猜疑态度、有筹划地实施须要的审核步伐,获取与鉴证东西相关的充实、适当的证据,并实时对制定的筹划、实施的步伐、获取的相关证据以及得出的结论作出记录。

在确定证据收集的性质、时间和范畴时,应当体现重要性原则,评估鉴证业务风险以及可获取证据的数量和质量,对委托事项提供公道包管。

(八)税务师事务所应当严格凭据税法及其有关规定开展所得税汇算鉴证业务,并遵守国度有关执法、规矩及本业务准则。

税务咨询收费模板

税务咨询收费模板1. 服务概述本收费模板旨在提供税务咨询服务的收费标准和计费方式,以便明确双方的权利和义务。

2. 收费标准根据不同的税务咨询项目和服务内容,收费标准如下:2.1. 咨询费用根据咨询项目的复杂程度和所需工作量,咨询费用将按小时或按项目进行计费。

具体收费标准如下:- 按小时计费:每小时收费XX元;- 按项目计费:根据具体项目的复杂性和预计工作量进行协商确定。

2.2. 其他费用除了咨询费用外,可能还会产生以下其他费用:- 交通费用:根据实际发生的交通费用进行报销;- 住宿费用:根据实际发生的住宿费用进行报销;- 材料费用:根据实际使用的材料费用进行收费;- 其他费用:根据实际发生的其他相关费用进行协商确定。

3. 计费方式根据咨询项目的性质和工作量,计费方式如下:3.1. 预付方式对于较大项目或较长时间的咨询服务,可以选择预付方式进行计费。

具体预付比例和时间根据项目的具体情况进行协商确定。

3.2. 结果导向方式对于某些具体的咨询项目,可以选择结果导向方式进行计费。

具体计费方式和比例根据项目的具体情况进行协商确定。

4. 付款方式付款方式如下:4.1. 银行转账客户应将咨询费用转账至指定的银行账户。

具体账户信息将在合同签订后提供。

4.2. 支票支付客户可以选择以支票形式支付咨询费用。

支票抬头和邮寄地址将在合同签订后提供。

5. 其他条款除了以上内容,合同中还将包括以下条款:- 终止合同的条件和程序;- 服务延期或变更的规定;- 保密条款和知识产权的约定;- 法律适用和争议解决方式。

6. 有效期本收费模板自合同签订之日起生效,有效期为XX个月。

以上收费模板仅供参考,具体收费标准和条款将在合同中进行明确约定。

根据实际情况,双方可以协商并进行必要的调整。

如有任何疑问或需要进一步了解,请随时与我们联系。

感谢您选择我们的税务咨询服务!---(800字)。

《企业所得税年度汇算清缴纳税申报鉴证业务指导意见(试行)》

《企业所得税年度汇算清缴纳税申报鉴证业务指导意见(试行)》企业所得税年度汇算清缴纳税申报鉴证业务指导意见(试行)为了规范注册税务师开展企业所得税年度纳税申报鉴证业务,进一步提高涉税鉴证业务的质量,切实维护国家税收利益和纳税人合法权益,根据《中华人民共和国企业所得税法》及其实施条例、《注册税务师涉税鉴证业务基本准则》(国税发[2009]149号)、《企业所得税年度纳税申报鉴证业务指导意见[试行]》(中税协发[2011]108号)等,特制定本指导意见。

各税务师事务所可根据客户的行业特点、业务特性、规模、执行会计准则(制度)类型等,在本指导意见基础上,适当增加特殊项目的鉴证程序、方法,编制恰当的鉴证报告说明。

本指导意见适用于纳税人委托税务师事务所提供的年度企业所得税纳税申报表鉴证业务,如果是税务机关委托税务师事务所提供鉴证服务的,可参考本指引中的相关内容,并结合委托方的要求,调整相应的鉴证程序和方法。

一、鉴证目标对企业所得税年度汇算清缴纳税申报所有重大事项的合法性、正确性、完整性发表鉴证意见。

二、鉴证内容1、收入类项目的审核。

包括对主营业务收入、其他业务收入、视同销售收入、公允价值变动收益、投资收益、营业外收入、税收上应确认的其他收入等项目纳税调整的审核。

2、扣除类项目的审核。

包括对主营业务成本、其他业务成本、视同销售成本、营业税金及附加、期间费用、营业外支出等项目纳税调整的审核。

3、资产类项目的审核。

包括固定资产、生物资产、无形资产、长期待摊费用的折旧和摊销、资产损失、资产减值准备等项目。

4、特殊事项的审核。

包括企业重组、政策性搬迁、房地产企业销售未完工产品、特殊行业准备等事项产生的纳税调整。

5、免税、减计收入及加计扣除,以及所得减免事项的审核。

6、弥补以前年度亏损情况审核。

7、实际应纳税额计算的审核。

包括减免所得税、抵免所得税额、境外所得应纳所得税额、境外所得抵免所得税额等项目。

8、预缴企业所得税情况审核。

会计师事务所收费标准

天津XXX有限责任会计师事务所收费标准及暂行办法根据天津市物价局、天津市财政局下发的津价费(2005)407号“关于印发《天津市会计师事务所服务收费暂行管理办法》的通知”,结合本事务所的具体情况,特制定本所服务收费标准及暂行办法。

一、本所会计服务内容:(一)报表审计类:年度会计报表审计、合并会计报表审计等。

(二)注册资本验证类:企业设立注册资本验证、企业多次注册资本验证(含分期出资验证、注册资本变更验证)等;(三)专项审计类:经营者任期经济责任审计;合并、分立、破产清算审计、资产核销审计、企业净资产审计、企业歇业审计、外汇帐户审计、司法会计鉴证、特殊目的的专项审计等。

(四)会计咨询服务类:设立会计制度、担任会计顾问、代理纳税申报、代理记帐、办理投资评估资产评估和项目可行性研究中的有关业务、提供会计、审计、管理咨询、代理申请工商注册登记,协助拟订合同、章程和其他业务文件、培训会计、审计和财务管理人员、其他的会计咨询、会计服务等。

二、收费方式:本所会计服务收费分为计件收费和计时收费两类,计件收费列示价格为浮动价,计时收费标准为标准价。

(一)计件收费根据会计服务对象,对于服务程序、服务深度、服务要求、服务时间等易于明确的业务采用计件收费。

计件收费标准根据本事务所的平均工作时间、工作复杂程度、可能承担的风险和责任等实际情况制订。

资产总额10000万元以上系累计收费。

例:会计年度报表审计,资产总额为20000万元,收费公式计算如下:3万元+(10000*2)=5万元1、对本所制定的常规服务收费标准根据委托方的特定要求以及项目难易程度,可在上浮50 %的幅度内浮动收费;委托方如发生经济困难,由委托方提出书面申请,经研究可按规定的收费标准酌情下浮30 %;2、委托方验证资本项目如出资方式为无形资产、实物(存货、固定资产)、盈余公积、未分配利润、净资产等非货币资金的验资,必须先行审计或评估,并根据项目收费标准酌情增加收费30%—50 %;3、聘请本所担任常年会计顾问的单位,如委托办理其他各项业务时,可以优先安排,并按规定的收费标准下浮20%—30 %;4、已在本所办理多项审计业务的老客户,其已收的审计费低于本规定的可以仍维持原约定的收费标准,以后逐步协商调整。

税务咨询收费模板

税务咨询收费模板

1. 咨询服务类型和复杂程度

不同类型的税务咨询服务可能涉及不同的复杂程度和工作量。

根据服务的类型和难度,可以设置不同的收费标准。

例如,对于一般的税务咨询服务,可以设定一个基础收费标准。

对于更复杂或需要更多时间和资源的咨询服务,可以适当提高收费。

2. 咨询师经验和资质

咨询师的经验和资质也是决定收费标准的重要因素之一。

经验

丰富的咨询师可能会收取较高的咨询费用,因为他们具备更深入的

专业知识和经验,能够提供更高质量的服务。

3. 咨询服务的时限

咨询服务的时限是设定收费标准时需要考虑的另一个因素。

如

果咨询服务需要较长的时间才能完成,可以根据时间长度进行计费。

4. 咨询服务的地域和行业

地域和行业也会对咨询服务的收费标准产生影响。

在不同地区

和行业,税务咨询的市场需求和供应情况可能会不同,因此收费标

准也会有所差异。

5. 其他费用

除了基本咨询费用外,还可能需要考虑其他费用,如材料成本、交通费用等。

在设定收费标准时,需要综合考虑这些额外费用。

根据以上因素,我们建议制定一个透明、清晰的收费模板,可

以根据具体情况进行调整。

以下是一个简单的税务咨询收费模板示例:

请注意,以上收费标准仅作为示例,具体收费标准应根据实际情况进行调整。

如果需要更多详细信息或有其他问题,请随时与我们联系。

感谢您对我们的信任,我们期待与您合作!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.04

66,000

5亿元以上

0.03

116,000

序号

收费项目

计费基数

计费单位

收费标准(%)

备 注

4

企业清税鉴证

资产总额

元/户、年度

参照企业所得税汇算清缴纳税申报、亏损确认、税前弥补亏损鉴证收费标准上浮15%

5

高新技术企业资格鉴证

高新技术产品(服务)收入

元/户、年度

100万元以下

18,000

2001-3000万元

0.30

38,000

3001万元以上

0.20

68,000

3

土地增值税清算鉴证

项目扣除金额

元/户、项目

3000Байду номын сангаас以下

0.10

——

收费金额低于3万元,按3万元收取。经济适用房项目按收费标准减半收取。

3001-1亿元(含)

0.08

6,000

1亿元-2亿元(含)

0.06

26,000

0.10

52,000

5001万元以上

0.05

77,000

7

涉税司法鉴证

鉴证金额

元/户、次

100万元以下

1

——

101-500万元

0.80

2,000

501-1000万元

0.40

22,000

1001-5000万元

0.10

52,000

5001万元以上

0.05

77,000

0.06

5,100

5001-1亿元(含)

0.04

15,100

1亿元以上

0.01

45,100

2

企业资产损失所得税前扣除鉴证

企业申报的

扣除金额

元/户、次

50万元以下

1

——

51-100万元

0.80

1,000

101-500万元

0.60

3,000

501-1000万元

0.50

8,000

1001-2000万元

0.40

天津市税务师事务所涉税鉴证业务试行收费标准(计算版)

序号

收费项目

计费基数

计费单位

收费标准(%)

速算增加数(元)

备 注

1

企业所得税汇算

清缴纳税申报、亏损确认、税前弥补亏损鉴证

资产总额

元/户、年度

100万元以下

0.20

——

101-500万元

0.14

600

501-1000万元

0.07

4,100

1001-5000万元

0.20

——

101-1000万元

0.08

1,200

1001-5000万元

0.03

6,200

5001万元以上

0.01

16,200

6

企业应纳税所得

额加计扣除鉴证

企业申报的

扣除金额

元/户、年度

100万元以下

1

——

101-500万元

0.80

2,000

501-1000万元

0.40

22,000

1001-5000万元