资本公积月发生额表

资本公积清查明细表(表格模板、XLS格式)

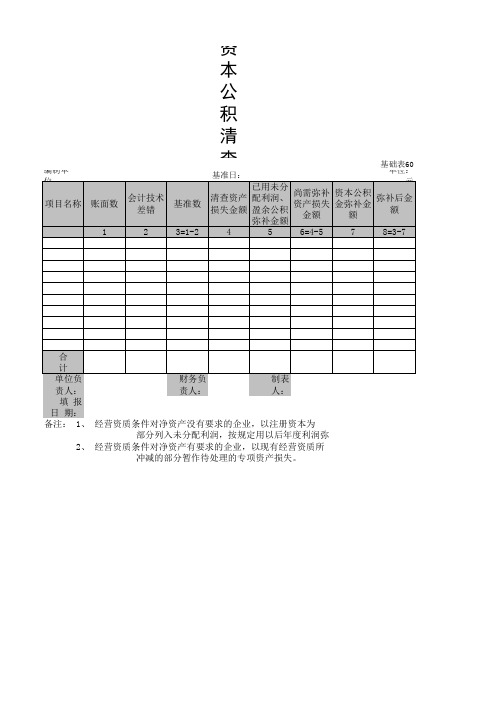

资本公积清查明细表

编制单位: 基准日:

项目名称

账面数 1

会计技术差 错 2

基准数 3=1-2

清查 资产 损失 4

计 单位负责人: 财务负责人: 填 报 日 期: 备注: 1、 经营资质条件对净资产没有要求的企业,以注册资本为限,依次冲减以前年度未分配利润、 部分列入未分配利润,按规定用以后年度利润弥补; 2、 经营资质条件对净资产有要求的企业,以现有经营资质所需净资产为限,依次冲减以前年度 冲减的部分暂作待处理的专项资产损失。

合

公积清查明细表

基准日: 基础表60 单位: 元

已用未分配 利润、盈余 公积弥补金 5

尚需弥补资 产损失金额 6=4-5

资本公积金弥 补金额 7来自弥补后金额 8=3-7

制表人:

限,依次冲减以前年度未分配利润、公益金、盈余公积金、资本公积金,不足冲减的 润弥补; 所需净资产为限,依次冲减以前年度未分配利润、公益金、盈余公积金、资本公积金,不足

1~11月损益表、累计发生额 2

251,200.00

应收账款

借

1628,214.00

四川雪明巧克力有限责任公司

借

1127,891.00

四川米琪有限责任公司

借

500,323.00

应收利息

借

6300.00

预付账款

借

56,400.00

尚贝公司

借

56,400.00

其他应收款

借

4,000.00

张功建

借

2,400.00

王兴平

借

1,600.00

房屋及建筑物

借

2,012,000.00

投资性房地产

借

74,000,000.00

投资性房地产累计折旧

贷

5,000,000.00

累计折旧

贷

678,200.00

无形资产

借

1,600,000.00

累计摊销

贷

142,000.00

无形资产减值准备

贷

47,000.00

坏账准备

贷

28141.07

在建工程

借

57,306,098.00

应付职工薪酬

工资

职工福利

贷

贷

贷

326,100.00

210,00.00

116,00.00

应交税费

贷

284,614.00

未交增值税

贷

136,420.00

应交城建税

贷

18,634.00

应交所得税

贷

121,300.00

应交教育费附加

贷

8,260.00

其中:一年内到期的非流动负债

贷

35,100.00

资产负债表 科目余额表 资本公积

资产负债表、科目余额表和资本公积是财务会计中非常重要的概念和工具。

它们在企业的财务管理中起着至关重要的作用,有助于管理者更好地了解企业的财务状况,做出更为有效的决策。

1. 资产负债表资产负债表是企业财务报表中的重要组成部分,用于展示企业在特定日期的资产、负债和所有者权益的情况。

资产负债表按照资产的流动性和负债的到期性将资产和负债分为流动资产、非流动资产、流动负债和非流动负债四大类。

资产负债表的基本公式为资产=负债+所有者权益,其中资产代表企业拥有的资源和权利,负债代表企业对外部债权人的债务义务,而所有者权益代表企业对内部所有者的权益。

2. 科目余额表科目余额表是企业财务会计报表中的重要工具,用于记录企业所有账户余额和账户明细的情况。

科目余额表按照会计科目的分类将各项账户的期末借方余额和贷方余额列示出来,并计算出各项账户的期末余额。

科目余额表的制作对于企业的财务管理非常重要,可以帮助管理者更好地掌握企业的财务状况,发现问题和隐患,并及时采取相应的措施加以解决。

3. 资本公积资本公积是指企业在经营活动中形成的、不属于所有者投入的资本,包括股本溢价、资产重估增值、盈余公积等。

资本公积是一种重要的财务指标,可以反映企业在经营活动中获得的非所有者投入的资本规模和形式,对企业的股东权益和财务稳定性有着重要的影响。

资产负债表、科目余额表和资本公积在企业的财务管理中扮演着重要的角色,它们可以帮助企业管理者更好地了解企业的财务状况,做出更为有效的决策,保障企业的财务稳定性和发展。

对于企业而言,建立健全的财务会计制度,做好资产负债表、科目余额表和资本公积的管理和分析工作,对于企业的长期发展至关重要。

资产负债表、科目余额表和资本公积作为企业财务管理中的重要工具和指标,不仅在企业内部管理中十分关键,也对外部利益相关方如股东、投资者以及监管部门等具有重要的参考价值。

接下来,我们将深入探讨这三个方面的内容,以便更好地理解它们在企业财务管理中的作用和意义。

发生额及余额表

¥0.00 ¥0.00 ¥9,860.00 ¥0.00 ¥0.00 ¥0.00 ¥9,860.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥25,000.00 ¥25,000.00 ¥0.00 ¥0.00 ¥370.50 ¥200,000.00

UFPrn20091231184844

2009.122009.12 月份:

2009.122009.12 月份:

2009.122009.12 月份:

2009.122009.12 月份:

2009.122009.12 月份:

2009.122009.12 月份:

2009.122009.12

科目编码 1001 1002 1012 1101 1122 1221 1231 1401 1403 1404 1405 1601 1602 1603 1701 1801 资产小计 2001

科目名称

库存现金

银行存款 其他货币 资金 交易性金 融资产

应收账款 其他应收 款

坏账准备

材料采购

原材料 材料成本 差异

库存商品

固定资产

累计折旧 固定资产 减值准备

无形资产 长期待摊 费用

短期借款

外币名称

期初借方

期初贷方

¥6,875.70

¥0.00

¥193,829.16

¥0.00

¥500,000.00

2009.122009.12 月份:

2009.122009.12 月份:

2009.122009.12 月份:

2009.122009.12 月份:

2009.122009.12 月份:

2009.122009.12 月份:

2009.122009.12 月份:

中级会计课件四、资本公积.ppt

假设新华公司将该股权投资转让80%,应 将权已计入“资本公积——其他资本公 积 ” 的 80% 转 出 320000 元 到 “ 投 资 收 益”。

借:资本公积—其他资本公积 320,000

贷:投资收益

320,000

1. 股本溢价 ——股票溢价发行

【例】海顺股份有限公司于2011年7月31 日发行普通股2,000万股,每股面值1元, 按每股10元的价格发行。发行费用为912 万元,从发行收入中扣除。

借:银行存款

19,088

贷:股本

2,000

资本公积—股本溢价 17,088

2. 其他资本公积

其他资本公积包括企业资产评估增值,企业接 受捐赠、企业股份支付及企业对外投资的长期股权投 资采用权益法核算时,因被投资单位增加资本公积, 投资企业按其持股比例计算而增加的“其他资本公 积”。

借:长期股权投资——其他权益变动 贷:资本公积——其他资本公积

当企业对外出售该投资时,应按出售比例将已计入其 他资本公积的部分转入“投资收益”

【例】新华公司对兴隆公司进行投资,占兴 隆公司投资总额的40%,采用权益法进行核 算。兴隆公司因某一原因增加资本公积100万 元。

新华公司应按权益法对兴隆公司因增加资本公积 1000000万元的40%,作如下会计处理:

【例】新华企业接受国家专项资金拨款 100万元,用于开发某一项目。

借:银行存款 1,000,000

贷:专项应付款

1,000,000

开发项目成功完成,全部转入资本公积: 借:专项应付款 1,000,000

贷:资本公积——拨款转入 1,000,000

u9科目发生额及余额表

u9科目发生额及余额表

科目发生额及余额表是一种会计工具,用于记录和总结企业在特定会计期间内各个科目的发生额和余额情况。

首先,我们需要明确什么是科目。

科目是指在会计中进行分类和记录的基本单位。

通常,科目按照其性质和用途可以分为资产、负债、所有者权益、成本、损益五大类。

每个科目都有一个编码,例如,资产类科目以1开头,负债类科目以2开头。

科目发生额是指在特定会计期间内,某个科目发生的全部金额。

发生额包括该科目的借方发生额和贷方发生额。

例如,某个银行账户的借方发生额是10000元,贷方发生额是8000元,那么该银行账户的科目发生额为2000元。

科目余额是指在特定会计期间结束后,某个科目的未清偿金额。

余额可以是借方余额或贷方余额。

借方余额表示该科目借方发生额大于贷方发生额,贷方余额表示贷方发生额大于借方发生额。

余额的正负符号表示了该科目的性质和方向,正数表示借方余额,负数表示贷方余额。

科目发生额及余额表是一种表格,用于总结和展示企业在特定会计期间内各个科目的发生额和余额情况。

表格中列出了各个科目的编码、名称、借方发生额、贷方发生额、借方余额和贷方余额。

通过科目发生额及余额表,可以方便地了解企业每个科目的变动情况,为决策和分析提供数据支持。

总的来说,科目发生额及余额表是会计工具中的重要一环,它能够全面、清晰地展示企业在特定会计期间内各个科目的发生额和余额情况,为企业经营管理提供准确的数据参考。

资本公积清查明细表

编制单位: 基准日: 基础表60 单位: 元

项目名称

账面数 1

会计技术 差错 2

基准数 3=1-2

已用未分 尚需弥补 资本公积 清查资产 配利润、 弥补后金 资产损失 金弥补金 损失金额 盈余公积 额 金额 额 弥补金额 4 5 6=4-5 7 8=3-7

合 计 单位负责人: 财务负责人: 制表人: 填 报 日 期: 备注: 1、 经营资质条件对净资产没有要求的企业,以注册资本为限,依次冲减以前年度未分配利润、公益金、 部分列入未分配利润,按规定用以后年度利润弥补; 2、 经营资质条件对净资产有要求的企业,以现有经营资质所需净资产为限,依次冲减以前年度未分配利 冲减的部分暂作待处理的专项资产损失。

发生额及余额试算平衡表

账户名称 库存现金 银行存款 应收账款 原 材 料 库存商品 固定资产 累计折旧 短期借款 应付账款 预收账款 应付利息 应交税费 实收资本 资本公积 盈余公积 利润分配 主营业务收入 主营业务成本 生产成本 制造费用 管理费用 财务费用 销售费用 应付职工薪酬 营业外收入 营业外支出 预付账款 应收票据 其他应付款 其他应收款 在途材料 待处理财产损益 其他业务收入 其他业务成本 在建工程 投资收益 本年利润 营业税金及附加 所得税费用 应付股利

北京新天化工产品有限责任公司发生额及余额试算平衡表2007年12月31日期初余额本期发生额借方贷方借方贷方300000000216450002175000082000000000324537000278779600104000000004680000057200000603000000001341400001559188001500000000007644568812695746520035000000616000000000001780000000500000000150000001000000020000000000351000002840000023400000000650000009201000040000000000000250000750000005660000380042007116536800010000000000000000035000000000000000130000000006889017000521950004822312093001731000000199100000199100000000000126957465126957465000000100998600764456880000009535100953510000000018322000183220000000000000000000000000000000000000000000000000000000000000000003000000000000000000000000000000000000000000000000000001300005597200238000001000000020000008000000101000000009588047586000025880490000000632224003080000080000003071000001684040202967240001300005597200279650001000000020000004867200000307500070000075860000258804900000006322240030800000800000030710000016840402029672417222543账户名称库存现金银行存款应收账款原材料库存商品固定资产累计折旧短期借款应付账款预收账款应付利息应交税费实收资本资本公积盈余公积利润分配主营业务收入主营业务成本生产成本制造费

12月发生额及余额表[1页]

![12月发生额及余额表[1页]](https://img.taocdn.com/s3/m/388b5986b84ae45c3a358c83.png)

库存现金 银行存款 其他货币资金 交易性金融资产 应收票据 应收账款 预付账款 应收股利 应收利息 其他应收款 坏账准备 在途物资 原材料 库存商品 委托加工物资 周转材料 持有至到期投资 长期股权投资 固定资产 累计折旧 固定资产减值准备 在建工程 固定资产清理 无形资产 累计摊销 无形资产减值准备 长期待摊费用 递延所得税资产

Page 1

3923745948.xls

2011 2011 2011 2011 2011 2011 2011 2011 2011 2011 2011 2011

月份:2011.12-2011.12 月份:2011.12-2011.12 月份:2011.12-2011.12 月份:2011.12-2011.12 月份:2011.12-2011.12 月份:2011.12-2011.12 月份:2011.12-2011.12 月份:2011.12-2011.12 月份:2011.12-2011.12 月份:2011.12-2011.12 月份:2011.12-2011.12 月份:2011.12-2011.12

科目编码 科目名称

1001 1002 1012 1101 1121 1122 1123 1131 1132 1221 1231 1402 1403 1405 1408 1411 1501 1511 1601 1602 1603 1604 1606 1701 1702 1703 1801 1811 资产小计 2001 2201 2202 2203 2211 2221 2231 2232 2501 2801 2901 负债小计 4001 4002 4101 4103 4104 权益小计 5001 5101 成本小计 6001 6051 6101 6111