出口报价核算示例

出口报价核算公式 整套

出口报价核算公式:2009-10-23 18:15四个公式fob=成本+国内运费+预期利润cfr=fob+运费cif=cfr+保险费出口报价=货物实际成本+出口各项费用额之和/1-(出口各项费用率之和)-利润率问题补充:另外一道题: 成本=140.3077国内费用=6.9188报价利润为报价的10%客户佣金为报价的5%计算方法: fob=成本+费有+利润=140.3077+6.9188+报价*5%+报价*10%例:(自行车)Bicycle YE803 出口报价核算过程一、20尺柜的内容积:5.69*2.13*2.18=26.42 m3纸箱体积:120*76*50/10000000=0.456 m3包装数量: 26/0.456=57报价数量:57二、采购成本=报价数量*单价=57*210=11970三、退税收入=采购成本/(1+增值税率)*出口退税率=11970/(1+0.17)*0.09=920.7692四、国内费用=出口包装费+仓储费+国内运杂费+商检费+报关费+港口费+业务费+其它=570+250+1000+650+50+800+2000+1000=6320五、实际采购成本=采购成本-退税收入=11970-920.7692=11049.23六、FOB单价=(实际采购成本+国内费用)/(1-利润率-银行费用率)/汇率=(11049.23/57+6320/57)/(1-0.1-0.01)/7.825= USD 43.76其中0.01为L/C银行费用率,利润为FOB价的10%七、海运费2070USD(好象到阿姆斯特丹的海运费行情现在是USD900左右)八、CFR单价=FOB+Freight=43.7554+2070/57= USD 80.08九、CIF单价=(实际采购成本/汇率+国内费用/汇率+运费)/(1-利润率-110%*保险费率-银行费用率)=(11049.23/57/7.825+6320/57/7.825+2070/57)/(1-0.1-110%*0.9%-0.01)= USD 85.51对外报价:USD 85.51 CIF AMSTERDAM其中0.01为L/C银行费用率,利润为CIF价的10%十、总利润=85.51*57*0.1*7.826= RMB 8313.96货号TE600 品名Bicycle 的报价核算悬赏:贸易公司出口价格核算公式解决时间:2010-2-2 11:471款塑料产品,日本的客人委托在中国生产,我是被委托方(上海某贸易公司),一家深圳工厂报价为RMB 10.50/Pcs(含17%增值税),我们中间提取30%的利润(RMB 15/Pcs)后想出口给日本,请问FOB上海和CIF该怎么算?是否我需要交国内增值税((利润-成本)*17%)?关税,出口增值税,退税(暂且估计10%)该怎么算?回答:FOB={{1-[退税率/(1+增值税率)]} *人民币含税价}/汇率CIF美元总价=(FOB美元单价*数量+总运费及其它杂费)/[1-(1+投保加成率)*保险费率]一般来说出口没有关税。

外贸报价成本核算

出口报价和成本核算理论+实际案例一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在主页的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算记下产品展示中的"海关编码",在主页的"税则查询"中,输入"海关编码",点"搜索"按钮,查询增值税率和出口退税率。

出口报价的经典案例及算法

出口报价的经典案例及算法报价通常使用FOB、CFR、CIF三种价格。

对外报价核算时,应按照如下步骤进行:明确价格构成,确定价格构成。

确定成本、费用和利润的计算依据,然后将各部分合理汇总。

以下用实例说明三种贸易术语的对外报价核算:背景材料:吉信贸易公司收到爱尔兰公司求购6000双牛料面革腰高6英寸军靴(一个40英尺集装箱)的询盘,经了解每双军靴的进货成本人民币90元(含增值税17%),进货总价:90X6000=540000元;出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港区港杂费900元,其他各种费用共计1500元。

吉信公司向银行贷款的年利率为8%,预计垫款两个月,银行手续费率为%(按成交价计),出口军靴的退税率为14%,海运费:大连-都柏林,一个40英尺集装箱的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为%,并在价格中包括3%佣金。

若吉信公司的预期利润为成交金额的10%,人民币对美元的汇率为:1,试报每双军靴的FOB、CFR、CIF价格。

1、FOB、CFR和CIF三种价格的基本构成FOB:成本+国内费用+预期利润CFR:成本+国内费用+出口运费+预期利润CIF:成本+国内费用+出口运费++出口保险费+预期利润2、核算成本实际成本=进货成本-退税金额(退税金额=进货成本/(1+增值税率)X 退税率)=90-90/(1+17%)X14%=元/双3、核算费用(1)国内费用=包装费+(运杂费+商检费+报关费+港区港杂费+其他费用)+进货总价X贷款利率/12 X贷款月份=3*6000+(12000+350+150+900+1500)+540000*8%/12*2=18000+14900+7200=40100元单位货物所摊费用=40100元/6000双=元/双(注:贷款利息通常烃进货成本为基础)(2) 银行手续费=报价*%(3) 客户佣金=报价*3%(4) 出口运费=3800/6000*=元/双(5) 出口保险费=报价*110%*%4、核算利润(利润=报价*10%)5、三种贸易术语报价核算过程(1)FOBC3报价的核算FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=++FOBC3报价*3%+FOBC3报价*%+FOBC3报价*10%=+FOBC3报介*%)等式两边移项得:FOBC3报价-FOBC3报价*%=FOBCE报价=元折成美元:FOBC3=元=美元/双(2)CFRC3报价的核算:CFR3报价=实际成本+国内费用+出口运费+客户佣金+银行手续费+预期利润=79。

出口报价及价格核算

出口报价及价格核算.出口报价的价格计算以及还价核算.出口报价通常使用FOB,CFR,CIF这三种报价应该按如下步骤进行对外报价时,:,费用和利润的计算依据明确价格构成,确定成本,的FOB然后将各部分合理汇总.以下用实例说明. 对外报价核算双牛6000例:吉信贸易公司收到英国一公司求购,)40英尺货柜的询盘粒面革腰高6英寸军靴(一个经了解每双军靴的17%) (含增值税元进货成本为人民币90 : 90X6000=540,000元进货总价, 3元出口包装费每双, 12000元国内运杂费共计出口商检费350元,报关费150元,港杂费900元,其它费用共计1500元吉信公司的银行贷款的年利率为8%,按成交价0.5%(银行手续费为,预计垫款两个月.),计14%, 出口军靴的退税率为,:深圳到利物浦海运费, 美元40'一个货柜的包箱费率是3800,投保客户要求按成交价的110%. 3%的佣金保险费率为0.85%,并在价格中包括10%. 若吉信公司的预期利润为成交价的实际操8.25:1(备注:人民币对美元的汇率假定为)作中请按当时汇率计算. 试报每双军靴的FOB,CFR,CIF价格:注+预期利润FOB: 成本+国内费用出口运费+CFR: 成本+国内费用+预期利润出+出口运费++CIF: 成本国内费用+预期利润口保险费一. 核算成本=: 退税金额注=进货成本--退税金额( 实际成本=90-90/(1+17%) )X退税率进货成本/(1+增值税率元/双X14%=79.2308二. 核算费用+报关费+商检费+运杂费+(包装费=国内费用1.X /12 其他费用港杂费+)+进货总价X贷款利率X款贷月份=3X6,000+(12,000+350+150+900+1500)+540,0008%/12 X2 =18,000+14900+7200=40100 元/=6.6833双元单位货物所摊费用=40100元/6000 双X0.5% 银行手续费2. =报价X 3% =3. 客户佣金报价元=3800/6000 X 8.25=5.2247/双4. 出口运费 5. 报价X 110%X0.85% 出口保险费= (核算利润利润=报价X 10%): 关于FOBC3报价的核算银+报价FOBC3=实际成本+国内费用+客户佣金行手续费+预期利润FOBC3报价=79.2308+6.6833+FOBC3 X3%+= 10% X0.5%+FOBC3报价X 价报X( 3% +0.5% +10%) 85.914+FOBC3报价/美元报价=99.3227元=12.04可以算出FOBC3 双2004年六月,某出口公司出口陶瓷制餐具,进货成9%) 退税率,增值税17%含(套/元150本: 25个立方米计)需发生的费用有20尺货柜(按700200商检及报关费元,港杂费运杂费900元,深圳到,950元1300元,公司业务费元,其它费用利润为报2250美元.纽约20英尺货柜包箱费率货物外箱10%,美元对人民币汇率为1:8.27.价的我方对外报价为每0.4M*0.35M*0.38M.体积为美元,客户还价每套22套25.10美元CFR纽约. CFR纽约一、出口报价核算(报价数量核算一)英尺20在国际货物运输中,经常使用的是英尺集装箱的有效容积为英尺集装箱,20和40立方554025立方米,英尺集装箱的有效容积为建议按照集装箱可米。

【出口业务】任务4 核算报价

任务4 核算报价1.出口报价核算(1)出口成本=采购成本-采购成本/(1+17%)*15%= 22-22/1.17*0.15=22-2.8205=19.1795元/件= 10-10/1.17*0.15=10-1.2821=8.7179元/件= 10-10/1.17*0.15=8.7179元/件= 14-14/1.17*0.15=14-1.7949=12.2051元/件(2)国内运费总箱数=1000/100+1200/120+15000/150+30000/100=420箱总托盘数=420/30=14个托盘总体积=1.1m×0.8m×1.15m*14=14.168 立方米总重量=855.4*14=11.9756吨因此可以装1个整箱。

国内运费=1416/(1000+1200+15000+30000)=0.03元/件(3)4个规格产品国内其他费用:= 22*0.05=1.1元/件=10*0.05=0.5元/件=10*0.05=0.5元/件=14*0.05=0.7元/件(4)4个规格产品银行垫款利息:采购成本*贷款年利率*垫款天数=22*4.35%*3/12=0.2392元/件=10*4.35%*3/12=0.1088元/件=10*4.35%*3/12=0.1088元/件=14*4.35%*3/12=0.1522元/件(5)4个规格产品国内费用=国内运费+垫款利息+其他国内费用=0.03+0.2392+1.1=1.3692=0.03+0.1088+0.5=0.6388=0.03+0.1088+0.5=0.6388=0.03+0.1522+0.7=0.8822(6)4个规格产品出口总成本=出口成本+国内费用=(19.1795+1.3692)/6.5=3.1613美金/件=(8.7179+0.6388)/6.5=1.4395美金/件=(8.7179+0.6388)/6.5=1.4395美金/件=(12.2051+0.8822)/6.5=2.0134美金/件(7)国外运费=2360/(1000+1200+15000+30000)=0.05美金/件(8)FOB(3/4”FxM BSPT180PN20)=出口总成本/(1-销售毛利率)=3.1613/(1-15%)=3.7192美金/件CFR=FOB+国外运费=3.7192+0.05=3.7692美金/件CIF= CFR÷[1-(1+投保加成率)×保费率] =3.7692/[1-(1+10%)×0.5%]=3.79美金/件同理得其他型号CIF报价如下:FOB(1/2”MxL BSPT90PN20) = 1.4395/(1-15%) =1.6935美金/件CFR= FOB+国外运费=1.6935+0.05=1.7435CIF=1.7435/[1-(1+10%)×0.5%]=1.75美金/件FOB(B8001/2”FxF BSP PN30) = 1.4395/(1-15%) =1.6935美金/件CFR= FOB+国外运费=1.6935+0.05=1.7435CIF=1.7435/[1-(1+10%)×0.5%]=1.75美金/件FOB( B8003/4”FxF BSP PN30)=2.0143/(1-15%) =2.3698美金/件CFR= FOB+国外运费=2.3698+0.05=2.4198CIF=2.4198/[1-(1+10%)×0.5%]=2.43美金/件2.书写发盘函3.进行还价核算(1)4个规格产品出口成本=采购成本-采购成本/(1+17%)*15%= 19-19/1.17*0.15=19-2.4359=16.5641元/件= 9-9/1.17*0.15=9-1.2821=7.8462元/件=10-9/1.17*0.15=7.8462元/件=12-12/1.17*0.15=12-1.7949=10.4615元/件(2)国内运费=0.03元/件(3)4个规格产品国内其他费用= 19*0.05=0.95元/件=9*0.05=0.45元/件=9*0.05=0.45元/件=12*0.05=0.6元/件(4)4个规格产品银行垫款利息=采购成本*贷款年利率*垫款天数=19*4.35%*3/12=0.2066元/件=9*4.35%*3/12=0.0979元/件=9*4.35%*3/12=0.0979元/件=12*4.35%*3/12=0.1305元/件(5)4个规格产品国内费用=国内运费+垫款利息+其他国内费用=0.03+0.2066+0.95=1.1866元/件=0.03+0.0979+0.45=0.5779元/件=0.03+0.0979+0.45=0.5779元/件=0.03+0.1305+0.6=0.7605元/件(6)4个规格产品出口总成本=(16.5641+1.1866)/6.56=2.7058美金/件=(7.8462+0.5779)/6.56=1.2842美金/件=(7.8462+0.5779)/6.56=1.2842美金/件=(10.4615+0.7605)/6.56=1.7106美金/件(7)国外运费=0.05美金/件(8)FOB(3/4”FxM BSPT180PN20)=出口总成本/(1-销售毛利率)=2.7058/(1-10%)=3.0064美金/件CFR=FOB+国外运费=3.0064+0.05=3.0564美金/件CIF=CFR÷[1-(1+投保加成%)×]保费率] =3.0564/[1-(1+10%)×0.5%]=3.07美金/件FOB(1/2”MxL BSPT90PN20)=1.2842/(1-10%) =1.4269美金/件CFR=1.4269+0.05=1.4769美金/件CIF=1.4769/[1-(1+10%)×0.5%]=1.48美金/件FOB(B8001/2”FxF BSP PN30Full Bore Forged)=1.2842/(1-10%) =1.4269美金/件CFR=1.4269+0.05=1.4769美金/件CIF=1.4769/[1-(1+10%)×0.5%]=1.48美金/件FOB(B8003/4”FxF BSP PN30Full Bore Forged Brass Ball Valve)=1.7106/(1-10%) =1.9007美金/件CFR=1.9007+0.05=1.9507美金/件CIF=2.4198/[1-(1+10%)×0.5%]=1.96美金/件4.书写还盘函。

出口报价核算

4、三种贸易术语的对外报价

FOBC3 = 本钱 + 国内费用 +佣金 + 利润 =5456.4103+812.902+FOBC3×0.5%+FOBC3×3% + FOBC3×10%

FOBC3= 878.52美元/吨 CFRC3 = 本钱+国内费用+佣金+利润 +海洋运费

=5456.4103+812.902+ CFRC3×0.5%+ CFRC3×3% + CFRC3×10% +1067.6471 CFRC3=1028.13美元/吨

= 107,049.70元

利润率:

107049.7/1485000 = 7.21%

5、外方不同意数量加倍,我公司决定在购货本钱仍为 650元每打的情况下把利润率降低5%,请问重新报价 为多少?

实际本钱:600 元/打 国内费用: 25+2000/1000=27元/打 海运运费:10美元/打 保费:CIF*110%*1%

净价=含佣价*〔1-佣金率〕 含佣价=净价/〔1-佣金率〕

=10000/〔1-3%〕=10309.3

NOTICE:佣金计算的根底一般是商业发票金额

折扣:

折扣额=原价*折扣率 卖方实际净收入=原价-折扣额

4、其他费用的核算

包装费 国内运输费 商检报关费 垫款利息 业务费用

仓储费 港区港杂费 捐税 银行费用 其他费用

〔三〕利润核算

某公司出口某产品的出口总本钱为人民币180元, 利润率为15%,计算报价和利润额。

〔1〕以出口总本钱为依据: 利润额=180*15%=27 报价=180+27=207

(定价策略)出口价格核算

出口报价和成本核算一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在主页的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算记下产品展示中的"海关编码",在主页的"税则查询"中,输入"海关编码",点"搜索"按钮,查询增值税率和出口退税率。

出口报价与成本核算.doc

出口报价和成本核算理论+实际案例,看了就明白!(每一步都说明)一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

出口价格的核算(1)

(二)出口商品对外报价核算应注意的问题

1、报价前应仔细核算各种数据,做到尽量精确。具体核算方 法分为总价核算和单价核算两种。总价法比较精确,但要将 核算结果折算成单价才能对外报价,单价法可以直接求出报 价,但计算过程中要保留多位小数(核算时保留四位,报价 时保留两位),以保证报价的准确性。上例的核算,采用的 就是单价法。 2、出口货物涉及的各种费用,在报价前大部分还没有发生, 因此对费用的核算只是一种估算。估算的方法两种:一种是 费用额相加法,另一种是按所规定的费用率进行估算。具体 采用哪一种核算方法,可根据业务的实际情况进行选择。 3、按照报价的一定百分比计费的部分应一次求出、定准。否 则,容易造成报价的低估。

例 我国A出口公司收到法国B公司求购8000双牛皮鞋 (计一个40英尺集装箱)的询盘,经向供货厂家了解每双 皮鞋的进货成本为l00元 (含17%的增值税),出口包装费 每双3· 5元,国内运杂费13000元,出口商检费400元, 报关费150元,港区杂费800元,认证费、经营费等共计 1600元,A公司进行此项交易时先从银行贷款,再用之 购货出□,为买方垫款30天 (一个月),银行利率为7%, 银行手续费率为0· 5%(按成交价计),出口皮鞋的退税率 为14%,从青岛启运到马赛 (Marseilles)的海运费4000 美元,以成交价的110%投保一切险和战争险,保险费率 分别为0· 6%和0· 2%。B公司要求在报价中包括其3%的佣 金,A公司的预期利润率为成交额的10%,人民币对美元 的汇率为8· 25:1。现分别以FOB、CFR、CIF三种价格 对外报价。

国际贸易实务案例

2009.05.05

一、出口报价的核算

(一)出口商品对外报价的核算 所谓出口报价是指出口商向国外进口商出售某种商品报 出的价格。出口通常使用FOB、CFR和CIF三种价格进行核 算和对外报价。具体按如下步骤进行: 第一,明确价格的构成; 第二,确定成本、费用和利润; 第三,对各部分进行计算和汇总。 下面举例说明以FOB、CFR、CIF三种贸易术语对外报 价的核算。

出口报价和成本核算(7).

解:退税收入=采购成本÷(1+增值税率)×出口退税率 =6×9120÷(1+17%)×15% =7015.38元

(四)国内费用核算

其中: 内陆运费=出口货物的总体积×100 总体积=报价数量÷每箱包装数量×每箱体 积

国内费用包括:内陆运费、报检费、报关费、核销费、 公司综合业务费、快递费。 在主页的"费用查询"中,查到内陆运费为每立方米100 元,报检费120元,报关费150元,核销费100元,公司

例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销 售单位是CARTON(箱),每箱体积为0.0095立方米,试分别

计算该商品用20英尺、40英尺集装箱运输出口时的最大包装

数量和报价数量。

解:每20英尺集装箱: 包装数量=25÷0.0095=2631.578,取整2631箱 报价数量=2631箱 每40英尺集装箱: 包装数量=55÷0.0095=5789.473,取整5789箱 报价数量=5789箱

(九)FOB、CFR、CIF的外币报价核算

综合业务费3000元,DHL费34;每箱5打,每打12个",表示 每箱可装60个,每箱体积0.164立方米,求报价数量为

9120只的内陆运费是多少?

解:总体积=9120÷60×0.164=24.928立方米

内陆运费=24.928×100=2492.8元

第3步:换算成人民币 报价数量为5000件,海运费(人民币)=887.9×8.25=7325.175元 (五)报价数量为 海运费核算 9120件,海运费(人民币)=1350×8.25=11137.5元

例如:商品03001"三色戴帽熊"要出口到加拿大,目的港是蒙特利

尔港口。试分别计算报价数量为5000件和9120件的海运费。 解: 第1步:计算产品体积 报价数量为5000件,总体积=5000÷60×0.164=13.66立方米 报价数量为9120件,总体积=9120÷60×0.164=24.928立方米 第2步:查运价 报价数量为5000件,海运费=13.66×65=887.9美元 报价数量为9120件,海运费=1350美元

出口报价及还价核算例题

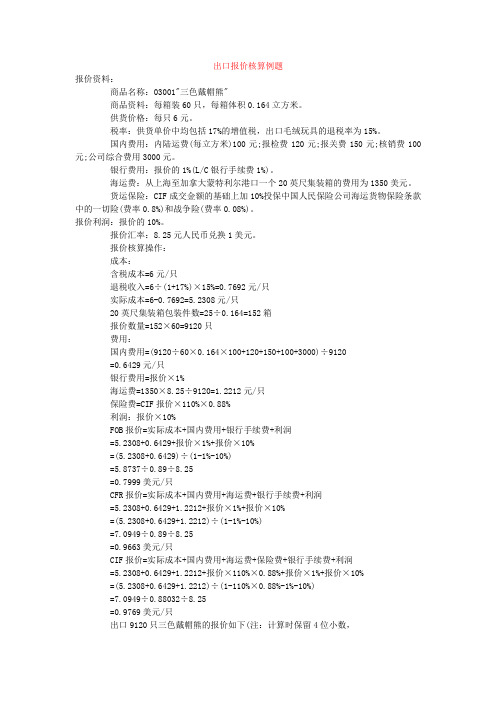

出口报价核算例题报价资料:商品名称:03001"三色戴帽熊"商品资料:每箱装60只,每箱体积0.164立方米。

供货价格:每只6元。

税率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%。

国内费用:内陆运费(每立方米)100元;报检费120元;报关费150元;核销费100元;公司综合费用3000元。

银行费用:报价的1%(L/C银行手续费1%)。

海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元。

货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%)。

报价利润:报价的10%。

报价汇率:8.25元人民币兑换1美元。

报价核算操作:成本:含税成本=6元/只退税收入=6÷(1+17%)×15%=0.7692元/只实际成本=6-0.7692=5.2308元/只20英尺集装箱包装件数=25÷0.164=152箱报价数量=152×60=9120只费用:国内费用=(9120÷60×0.164×100+120+150+100+3000)÷9120=0.6429元/只银行费用=报价×1%海运费=1350×8.25÷9120=1.2212元/只保险费=CIF报价×110%×0.88%利润:报价×10%FOB报价=实际成本+国内费用+银行手续费+利润=5.2308+0.6429+报价×1%+报价×10%=(5.2308+0.6429)÷(1-1%-10%)=5.8737÷0.89÷8.25=0.7999美元/只CFR报价=实际成本+国内费用+海运费+银行手续费+利润=5.2308+0.6429+1.2212+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-1%-10%)=7.0949÷0.89÷8.25=0.9663美元/只CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+利润=5.2308+0.6429+1.2212+报价×110%×0.88%+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-110%×0.88%-1%-10%)=7.0949÷0.88032÷8.25=0.9769美元/只出口9120只三色戴帽熊的报价如下(注:计算时保留4位小数,最后报价取小数点后2位):USD0.8PERPIECEFOBSHANGHAI(每只0.8美元上海港船上交货)USD0.97PERPIECECFRMONTREAL(每只0.97美元成本加运费至蒙特利尔)USD0.98PERPIECECIFMONTREAL(每只0.98美元成本加运保费至蒙特利尔)提示:由以上报价不难看出,出口报价核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。

出口商品报价核算

二税前计算法 (一)公式:出口换汇成本 (二)说明:1.将出口换汇成本设定为银行外汇买价;在出口总成本2中.不扣减出口退税收入即做税前;出口总成本由3两.部分构成,即采购成本(含增值税)和出口费用(业务定额费、包干费);出口销售外汇净收入即为出口商品外销的净价; 将出口退税额5作.为利润。

(三) 实例计算:某外贸企业外销矿产品到泰国。

成交条件为曼谷。

已知:每公吨货物海运运 费为10美5元,保险按发票金额11投0保%中保条款海运一切险和战争险。

共计保险费率为0.9。

%该批货物的采购成本为每公吨960元0人民币,由厂家直运湛江装船,每公吨国内段运杂费为14元0,包干费40元,其它业务定额费为5(%按采购成本计),银行外汇牌价(买价),该产品出口退税率为,现出口企业采用税前计算法。

请分别计 算该产品、和报价以及利润额为多少?解:设出口销售外汇净收入为,求出当出口换汇成本固定为银行外汇买价 时的价格(001+5)%+14+0即报价CFR=+FF 、B=16+321.0452=1737.42 即报价CIF=1一投保加成x 保险费率CIF=1737.42=1737.42=USD1754.79/MT1-110%x0.9%0.9901即报价每公吨货物的利润为:利润出口退税额采购成本:X 退税率:X X出1394.88总利润每出公吨货物利润X 成交数量出元1X39340.08M8T 出元418464出口商品的成本核算(出口报价的计算)税前出口总成本(人民币) 出口销售外汇净收入(美二、内定换汇成本计算法 (一)公式:出口换汇成本(二)说明:1.出口总成本(退税后)=采购成本+出口费用-出口退税额;出口总成本(2税.后)由两部分构成,即实际成本(采购成本-出口退税额)和出口费用(业务定额费+包干费);出口销售外汇净收入为出口商品外销的净价(该价格中不含佣金、折 扣、海运运费、保险费);出口企业一般4在.银行外汇买价基础上减去0.元5人民币作为利润;利润额(外汇买价一内定换汇成本)X 创汇金额(美元)。

出口报价核算案例

1) 垫款利息 垫款利息是指出口企业从支付供应商货款到收到出口货款期间,对 采购成本所垫付的银行利息。 垫款利息=采购成本×贷款年利率×垫款天数÷一年的天数(360) 2) 银行手续费 银行手续费是银行向客户提供汇兑、结算等相关服务时所收取的费 用。其计费方式一般有两种:按次(即每笔交易)收取,例如每笔交易 的银行手续费为80美元;按委托收款金额(即报价或成交价格)的一定 百分比收取,例如银行手续费为委托收款金额的0.35%。 3) 业务定额费 业务定额费率是出口商对业务操作中诸如邮电通信、交通差旅、招 待客户等业务费用按历年实际支出状况规定的百分比,以方便估算 出口业务费用。业务定额费的计算基数通常是出口商的含税采购成 本。有时该项费用也被称为经营管理费。在实际业务中,一般为公 司购货成本的5%~10%,业务量越大,产品获利能力越强,则费率 定得越低,反之越高。 定额费=采购成本×定额费率

表2-1 主要出口费用构成及经济含义

中文名称 包装费 仓储费 国内运费 英文名称 Packing Charge 经济含义 通常包括在采购成本之中,如果客户对货物另有 特殊的包装要求,由此产生的费用要作为包装费 另加

Warehousing Charge

需要提前采购或另外存仓的货物往往会发生仓储 费用

第二章 出口报价核算与发盘操作

【引例2-1】

张磊在得到资深外贸业务员和经理的指点后,考虑到自己的实际情 况和公司的经营优势,决定将出口商品定位于纺织服装产品。他用 近三个月的时间到工厂车间进行实习,了解产品的种类、规格、性 质、包装、生产工艺和生产能力等,然后通过各种方法了解纺织服 装的国内外市场行情。做好必要的业务准备以后,张磊有幸跟随经 理参加了一次广交会,在广交会上张磊结识了来自阿联酋太阳公司 的经理Peter White。Peter White对从中国进口梭织男童夹克非常感 兴趣,双方交换名片后约定会后尽快联系。广交会结束后,张磊就 收到了Peter White的电子邮件,欲从中国购买全棉男童夹克。

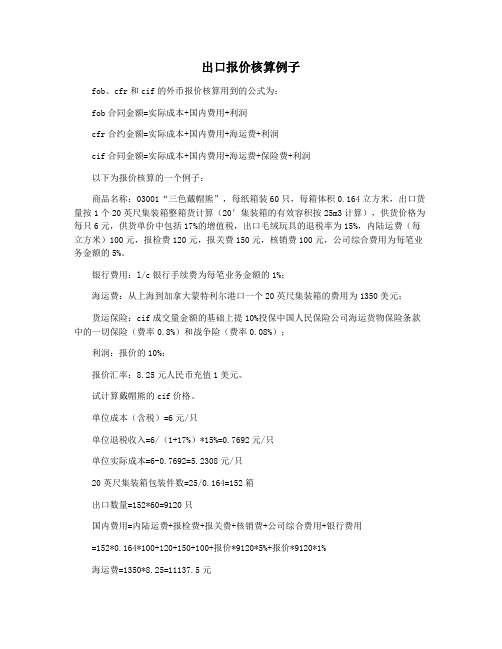

出口报价核算例子

出口报价核算例子fob、cfr和cif的外币报价核算用到的公式为:fob合同金额=实际成本+国内费用+利润cfr合约金额=实际成本+国内费用+海运费+利润cif合同金额=实际成本+国内费用+海运费+保险费+利润以下为报价核算的一个例子:商品名称:03001“三色戴帽熊”,每纸箱装60只,每箱体积0.164立方米,出口货量按1个20英尺集装箱整箱货计算(20'集装箱的有效容积按25m3计算),供货价格为每只6元,供货单价中包括17%的增值税,出口毛绒玩具的退税率为15%,内陆运费(每立方米)100元,报检费120元,报关费150元,核销费100元,公司综合费用为每笔业务金额的5%。

银行费用:l/c银行手续费为每笔业务金额的1%;海运费:从上海到加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元;货运保险:cif成交量金额的基础上提10%投保中国人民保险公司海运货物保险条款中的一切保险(费率0.8%)和战争险(费率0.08%);利润:报价的10%;报价汇率:8.25元人民币充值1美元。

试计算戴帽熊的cif价格。

单位成本(含税)=6元/只单位退税收入=6/(1+17%)*15%=0.7692元/只单位实际成本=6-0.7692=5.2308元/只20英尺集装箱包装件数=25/0.164=152箱出口数量=152*60=9120只国内费用=内陆运费+报检费+报关费+核销费+公司综合费用+银行费用=152*0.164*100+120+150+100+报价*9120*5%+报价*9120*1%海运费=1350*8.25=11137.5元保险费=cif价*出口数量*投保差率*保险费率=cif价*9120*110%*0.88%利润=报价*9120*10%cif合同金额=实际成本+国内费用+海运费+保险费+利润cif价*9120=5.2308*9120+152*0.164*100+120+150+100+cif价*9120*5%+cif价*9120*1%+11137.5+cif价*9120*110%*0.88%+cif价*9120*10%cif价9120*(1-5%-1%-110%*0.88%-10%)=8.1486(元)=0.99(美元)。

进出口报价核算实例评析

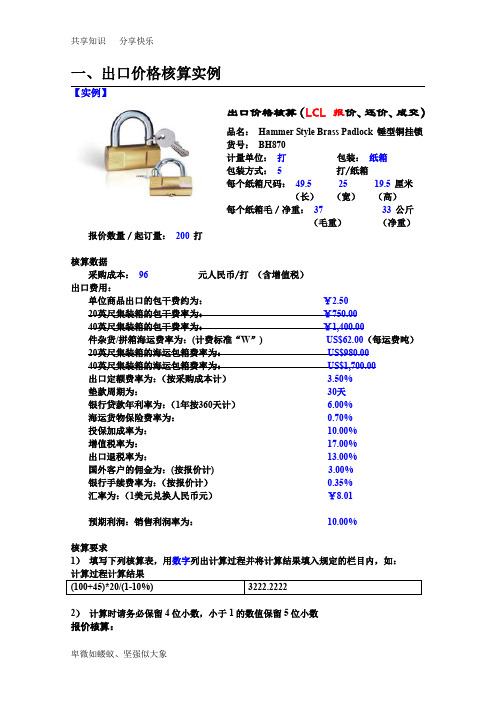

一、出口价格核算实例【实例】出口价格核算(LCL 报价、还价、成交)品名:Hammer Style Brass Padlock 锤型铜挂锁货号:BH870计量单位:打包装:纸箱包装方式: 5 打/纸箱每个纸箱尺码:49.5 25 19.5 厘米(长)(宽)(高)每个纸箱毛/净重:37 33 公斤(毛重)(净重)报价数量/起订量:200 打核算数据采购成本:96 元人民币/打(含增值税)出口费用:单位商品出口的包干费约为:¥2.5020英尺集装箱的包干费率为:¥750.0040英尺集装箱的包干费率为:¥1,400.00件杂货/拼箱海运费率为:(计费标准“W”) US$62.00(每运费吨)20英尺集装箱的海运包箱费率为:US$980.0040英尺集装箱的海运包箱费率为:US$1,700.00出口定额费率为:(按采购成本计) 3.50%垫款周期为:30天银行贷款年利率为:(1年按360天计) 6.00%海运货物保险费率为:0.70%投保加成率为:10.00%增值税率为:17.00%出口退税率为:13.00%国外客户的佣金为:(按报价计) 3.00%银行手续费率为:(按报价计)0.35%汇率为:(1美元兑换人民币元)¥8.01预期利润:销售利润率为:10.00%核算要求1)填写下列核算表,用数字列出计算过程并将计算结果填入规定的栏目内,如:计算过程计算结果(100+45)*20/(1-10%) 3222.22222)计算时请务必保留4位小数,小于1的数值保留5位小数报价核算:计算过程计算结果货物总体积(200/5*(49.5*25*19.5))/10000000.9653 立方米货物总毛重200/5*37/1000 1.4800 公吨实际成本(96*(1+17%-13%))/(1+17%)85.3333 人民币元/打退税收入96*13%/(1+17%)10.6667 人民币元/打贷款利息96*6%*30/3600.4800 人民币元/打海洋运费 1.48*62/200*8.01 3.6750 人民币元/打保险费13.8608*(1+10%)*0.7%*8.010.8549 人民币元/打业务定额费96×3.5% 3.36 人民币元/打13.2081 美元/打FOB报价((85.3333+0.48+3.36+2.5)/(1-3%-0.35%-10%))/8.01CFR报价(85.3333+0.48+3.36+2.5+3.675)/(1-3%-0.35%-13.7376 美元/打10%)/8.01CIF报价(85.3333+0.48+3.36+2.5+3.675)/(1-(1+10%)*0.13.8608 美元/打7%-3%-0.35%-10%)/8.01还价核算1:出口商报价后收到客户还价,表示其能够接受的单价为US$13.10 CIFC3%,订购数量为200打。

出口报价核算

FOB、CFR、CIF的外币报价核算 报价资料: 商品名称:03001"三色戴帽熊" 商品资料:每箱装60只,每箱体积0.164立方米。

供货价格:每只6元。

税 率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%。

国内费用:内陆运费(每立方米)100元;报检费120元;报关费150元;核销费100元;公司综合费用3000元。

银行费用:报价的1%(L/C银行手续费1%)。

海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元。

货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08 报价利润:报价的10%。

报价汇率:8.25元人民币兑换1美元。

报价核算操作:成本: 含税成本=6元/只 退税收入=6÷(1+17%)×15%=0.7692元/只 实际成本=6-0.7692=5.2308元/只 20英尺集装箱包装件数=25÷0.164=152箱 报价数量=152×60=9120只费用: 国内费用=(9120÷60×0.164×100+120+150+100+3000)÷9120 =0.6429元/只 银行费用=报价×1% 海运费=1350×8.25÷9120=1.2212元/只 保险费=CIF报价×110%×0.88%利润:报价×10% FOB报价=实际成本+国内费用+银行手续费+利润 =5.2308+0.6429+报价×1%+报价×10% =(5.2308+0.6429)÷(1-1%-10%) =5.8737÷0.89÷8.25 =0.7999美元/只CFR报价=实际成本+国内费用+海运费+银行手续费+利润 =5.2308+0.6429+1.2212+报价×1%+报价×10% =(5.2308+0.6429+1.2212)÷(1-1%-10%) =7.0949÷0.89÷8.25 =0.9663美元/只CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+利润 =5.2308+0.6429+1.2212+报价×110%×0.88%+报价×1%+报价×10% =(5.2308+0.6429+1.2212)÷(1-110%×0.88%-1%-10%) =7.0949÷0.88032÷8.25 =0.9769美元/只 出口9120只三色戴帽熊的报价如下(注:计算时保留4位小数,最后报价取小数点后2位): USD0.8 PER PIECE FOB SHANGHAI (每只0.8美元上海港船上交货) USD0.97 PER PIECE CFR MONTREAL(每只0.97美元成本加运费至蒙特利尔) USD0.98 PER PIECE CIF MONTREAL(每只0.98美元成本加运保费至蒙特利尔)提示:由以上报价不难看出,出口报价核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。

国贸实训出口报价核算填表案例

出口国内总费用

8823元

(15)

预期利润

35%

预期利润额

(16)

FOB报价=[(3)+(14)]/(1-35%)

=[(3)+(14)]×(1+35%)

成本、国内费用、利润

21629.39美元

(17)

海运费

1202美元

(18)

CFR价格=(16)+(17)

22831.39

(19)

保险费率

0.12%

保险费

(20)

CIF价格=CFR价格+保险费

=CFR÷(1-保险费率×投保加成率)

22862.07美元

已知CIF净价,请计算CIFC3报价。

含佣价=净价/(1-佣金率)

人民币元美元序号项目预算金额1采购成本含税价100000元2出口退税金额采购成本1增值税率出口退税率1367521元3实际采购成本128632479元4内陆运费2000元5出口许可证费30元6拖柜费1150元7报关费125元8报检费100元9单证费115元10换检费113元11码头操作费510元12银行费用1680元13综合业务费用3000元14出口国内总费用8823元15预期利润35预期利润额16fob报价314135314135成本国内费用利润2162939美元17海运费1202美元18cfr价格1617228313919保险费率012保险费20cif价格cfr价格保险费cfr1保险费率投保加成率2286207美元已知cif净价请计算cifc3报价

综合业务费:3000元

20’集装箱运费:1202美元

保险费率:0.12%

外汇牌价:1美元兑6.7677元人民币

增值税率:17%

《国际贸易实务》12出口报价核算

4、以上报价最终为美方接受,成交数量分别 是15件茶具3160套;220CC咖啡杯碟4264盒; 16件厨房杂件2104套;20头餐具1242套. 请据此交易条件,作出详细的出口合同的 核算,包括:购货成本、总退税收入、实际 采购成本、费用细目及总额(包括国内费用、 海洋运费、保险费、佣金)、合同利润额及 利润率(计算过程保留四位小数,最后结果 保留二位小数)。

ABC公司向美国XYZ公司发盘(价格包含了5%的佣金) (1)15件茶具, AA101 ,尺码0.545*0.285*0.407,包装一套一盒, 四盒一箱,395箱20’,毛重19KGS,净重14.5KGS,每套14.5美 元. (2)220CC咖啡杯碟,AB432 ,尺码0.4*0.353*0.332咖啡杯碟,包 装半打一盒,8盒一箱,533箱20’,毛重25KGS,净重23.5KGS, 每盒8.43美元. (3)16件厨房杂件,AC428,尺码0.565*0.35*0.24,包装一套一盒, 两盒一箱,536箱20’,毛重14KGS,净重11KGS,每套12.42美 元. (4)20头餐具,AD304,尺码0.565*0.285*0.25,包装是一套一盒, 两盒一箱,621箱20’,毛重20KGS,净重16.5KGS,每套13.79 美元. XYZ公司还盘如下: 15件茶具每套13美元;220CC咖啡杯碟每 盒7.5美元; 16件厨房杂件每套11.2美元; 20头餐具每套12.2 美元. 2、问,ABC公司是否应该接受XYZ公司的还盘?如接受所获利 润是本降至: 15件茶具为99元; 220CC咖啡杯碟为55元; 16件厨房杂件为75元; 20头餐具为85元. 海运运费为一个20英尺集装箱800美元. 3、问:如果维持15件茶具和220CC咖啡杯碟10%的利润; 16件厨房杂件为75元和20头餐具8%的利润,如何再还 CIFC5NEW YORK价?(结果保留1位小数)

出口报价和成本核算 理论+实际案例

出口报价和成本核算理论+实际案例,看了就明白!一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在主页的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算记下产品展示中的"海关编码",在主页的"税则查询"中,输入"海关编码",点"搜索"按钮,查询增值税率和出口退税率。

例如:在产品展示中查到商品03001的海关编码是95034100。

在税则查询中,输入"95034100",点"搜索"按钮,可查出增值税率为17%、出口退税率为15%。

已从供应商处得知供货价为每只6元(含增值税17%),试算9120只三色戴帽熊的出口退税收入?解:退税收入=采购成本÷(1+增值税率)×出口退税率=6×9120÷(1+17%)×15%=7015.38元(四)国内费用核算国内费用包括:内陆运费、报检费、报关费、核销费、公司综合业务费、快递费。

在主页的"费用查询"中,查到内陆运费为每立方米100元,报检费120元,报关费150元,核销费100元,公司综合业务费3000元,DHL费100元。

其中:内陆运费=出口货物的总体积×100总体积=报价数量÷每箱包装数量×每箱体积例如:商品03001的描述为"每箱5打,每打12个",表示每箱可装60个,每箱体积0.164立方米,求报价数量为9120只的内陆运费是多少?解:总体积=9120÷60×0.164=24.928立方米内陆运费=24.928×100=2492.8元(五)海运费核算出口交易中,采用CFR、CIF贸易术语成交的条件下,出口商需核算海运费。

在出口交易中,集装箱类型的选用,货物的装箱方法对于出口商减少运费开支起着很大的作用。

货物外包装箱的尺码、重量,货物在集装箱内的配装、排放以及堆叠都有一定的讲究,需要在实践中摸索。

SimTrade根据货物的体积来计算运费。

我们以一个理论算法来规定20英尺和40英尺集装箱装箱数量的计算:20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

在核算海运费时,出口商首先要根据报价数量算出产品体积,再到"运费查询"页,找到对应该批货物目的港的运价。

如果报价数量正好够装整箱(20英尺或40英尺),则直接取其运价为海运费;如果不够装整箱,则用产品总体积×拼箱的价格来算出海运费。

由于运价都以美元显示,在核算完海运费后,应根据当天汇率换算成人民币。

例如:商品03001"三色戴帽熊"要出口到加拿大,目的港是蒙特利尔港口。

试分别计算报价数量为5000件和9120件的海运费。

解:第1步:计算产品体积在主页"产品展示"中,查到商品03001的体积是每箱0.164立方米,每箱装60只。

根据查到的产品资料,先计算产品体积。

报价数量为5000件,总体积=5000÷60×0.164=13.66立方米报价数量为9120件,总体积=9120÷60×0.164=24.928立方米第2步:查运价在主页"运费查询"中,查到运至加拿大蒙特利尔港的海运费分别是:每20英尺集装箱USD1350,每40英尺集装箱USD2430,拼箱每立方米USD65。

根据第1步计算出的体积结果来看,5000件的运费宜采用拼箱,9120件的海运费宜采用20尺集装箱。

报价数量为5000件,海运费=13.66×65=887.9美元报价数量为9120件,海运费=1350美元第3步:换算成人民币在主页"今日汇率"中,查到美元的汇率为8.25元人民币兑换1美元。

报价数量为5000件,海运费(人民币)=887.9×8.25=7325.175元报价数量为9120件,海运费(人民币)=1350×8.25=11137.5元(六)保险费核算出口交易中,在以CIF术语成交的情况下,出口商需要到主页"保险费"中查询保险费率,用以核算保险费。

公式如下:保险费=保险金额×保险费率保险金额=CIF货价×(1+保险加成率)在进出口贸易中,根据有关的国际惯例,保险加成率通常为10%。

出口商也可根据进口商的要求与保险公司约定不同的保险加成率。

例如:商品03001的CIF价格为USD8937.6,进口商要求按成交价格的110%投保一切险(保险费率0.8%)和战争险(保险费率0.08%),试计算出口商应付给保险公司的保险费用?解:保险金额=8937.6×110%=9831.36美元保险费=9831.36×(0.8%+0.08%)=86.52美元查人民币对美元汇率为8.25比1,换算人民币=86.52×8.25=713.79元提示:在我国出口业务中,CFR和CIF是两种常用的术语。

鉴于保险费是按CIF货价为基础的保险额计算的,两种术语价格应按下述方式换算。

由CIF换算成CFR价:CFR=CIF×[1-(1+保险加成率)×保险费率]由CFR换算成CIF价:CIF=CFR÷[1-(1+保险加成率)×保险费率](七)银行费用核算银行费用=报价总金额×银行费率不同的结汇方式,银行收取的费用也不同。

银行费率在主页的"费用查询"中可以查到。

例如:报价总金额为USD8846.4时,分别计算L/C、D/P、D/A、T/T的银行费用?解:第1步:查询费率在主页"费用查询"中查得L/C费率1%、D/A费率0.15%、D/P费率0.17%、T/T费率0.1%。

第2步:查询汇率在主页"今日汇率"中,查到美元的汇率为8.25元人民币兑换1美元。

第3步:计算银行费用L/C银行费用=8846.4×1%×8.25=729.83元D/P银行费用=8846.4×0.17%×8.25=124.07元D/A银行费用=8846.4×0.15%×8.25=109.47元T/T银行费用=8846.4×0.1%×8.25=72.98元(八)利润核算利润=报价金额-采购成本-各项费用+退税收入例如:商品03001,增值税率17%,退税率15%,体积每箱0.164立方米。

报价数量为9120只;FOB报价金额为每只0.8美元;采购成本为每只6元;报检费120元;报关费150元;内陆运费2492.8元;核销费100元;银行费用601.92元;公司综合业务费3000元,外币汇率为8.25元人民币兑1美元。

试计算该笔FOB报价的利润额?解:报价金额=0.8×9120×8.25=60192元采购成本=6×9120=54720元各项费用=120+150+2492.8+100+601.92+3000=6464.72元退税收入=54720÷(1+17%)×15%=7015.38元利润=60192-54720-6464.72+7015.38=6022.66元(九)FOB、CFR、CIF的外币报价核算报价资料:商品名称:03001"三色戴帽熊"商品资料:每箱装60只,每箱体积0.164立方米。

供货价格:每只6元。

税率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%。

国内费用:内陆运费(每立方米)100元;报检费120元;报关费150元;核销费100元;公司综合费用3000元。

银行费用:报价的1%(L/C银行手续费1%)。

海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元。

货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%)。

报价利润:报价的10%。

报价汇率:8.25元人民币兑换1美元。

报价核算操作:成本:含税成本=6元/只退税收入=6÷(1+17%)×15%=0.7692元/只实际成本=6-0.7692=5.2308元/只20英尺集装箱包装件数=25÷0.164=152箱报价数量=152×60=9120只费用:国内费用=(9120÷60×0.164×100+120+150+100+3000)÷9120=0.6429元/只银行费用=报价×1%海运费=1350×8.25÷9120=1.2212元/只保险费=CIF报价×110%×0.88%利润:报价×10%FOB报价=实际成本+国内费用+银行手续费+利润=5.2308+0.6429+报价×1%+报价×10%=(5.2308+0.6429)÷(1-1%-10%)=5.8737÷0.89÷8.25=0.7999美元/只CFR报价=实际成本+国内费用+海运费+银行手续费+利润=5.2308+0.6429+1.2212+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-1%-10%)=7.0949÷0.89÷8.25=0.9663美元/只CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+利润=5.2308+0.6429+1.2212+报价×110%×0.88%+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-110%×0.88%-1%-10%)=7.0949÷0.88032÷8.25=0.9769美元/只出口9120只三色戴帽熊的报价如下(注:计算时保留4位小数,最后报价取小数点后2位):USD0.8 PER CARTON FOB SHANGHAI (每只0.8美元上海港船上交货)USD0.97 PER CARTON CFR MONTREAL(每只0.97美元成本加运费至蒙特利尔)USD0.98 PER CARTON CIF MONTREAL(每只0.98美元成本加运保费至蒙特利尔)提示:由以上报价不难看出,出口报价核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。