出口报价核算主要公式

出口报价公式

出口报价公式出口报价核算一、价格的表示方法计价货币+金额+数量单位+贸易术语二、价格的构成1.成本(采购成本)2.费用(包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税、垫款利息、业务费用、银行费用、出口运费、保险费、佣金)3.预期利润三、出口报价核算要点a)成本核算含税采购成本= 出厂价+ 增值税额=出厂价+出厂价* 增值税率=出厂价* (1 + 增值税率)出厂价=含税采购成本/ (1 + 增值税率)出口退税额=出厂价* 出口退税率实际采购成本=含税采购成本- 出口退税额=出厂价* (1 + 增值税率)-出厂价* 出口退税率=出厂价* (1 + 增值税率- 出口退税率)=含税采购成本/ (1 + 增值税率)* (1 + 增值税率- 出口退税率)含税采购成本=实际采购成本/ (1 + 增值税率- 出口退税率)* (1 + 增值税率)退税收入=含税采购成本/ (1 + 增值税率)* 出口退税率b)运费核算租船---- 大宗初级产品班轮---- * 件杂货[运费构成、计费标准(W ,M)、运费计算步骤]●集装箱---- 拚箱货(件杂货基本费率加附加费)●整箱货(包箱费率---FAK, FCS, FCB)c)保险费、佣金和利润核算出口保险费的计算在出口交易中,若以CIF或CIP术语成交,出口方就需计算保险费。

保险费=保险金额×保险费率大家要注意保险费的计算基础即保险金额是怎样计算的:保险金额=CIF (CIP) 货价×(1+保险加成率)根据国贸惯例,保险加成率通常为10%,这是因为,卖方进行交易的目的是为了赚取利润,而不单单是就货物成本进行交易,这10%的保险加成使得卖方在货物遭遇承保范围内的风险时可得到包括货物成本和交易利润的补偿。

因此,保险费=CIF (CIP) 货价×(1+保险加成率)×保险费率含佣价与净价的换算包含佣金的价格即为含佣价。

不包含佣金的价格为净价(NET PRICE),净价与含佣价的换算关系是:净价=含佣价-佣金佣金=含佣价×佣金率净价=含佣价-含佣价×佣金率=含佣价×(1 -佣金率)净价含佣价=1 -佣金率佣金和银行手续费的计算前面已提到佣金=含拥价×佣金率,佣金率是双方商定的,主要是要清楚佣金的计算基础含拥价按什么计算。

出口价格核算

明确商品价格构成 核算出口成本

核算出口费用 核算出口利润 核算出口报价

出口报价核算(价格构成)

公式:

◆出口价格=出口成本+出口费用+出口利 润 出口成本=采购成本-出口退税额

出口成本

出口成本=采购成本-出口退税额 (1)采购成本=货价(不含税)+增值税额 =货价×(1+增值税率)

经查询黄铜球阀的H.S编码为8481801090,海关监管证 件代码为B,出口退税率为14%,所有国内费用为采购成 本的5%,由中国上海港至英国伦敦港的拼箱海上运费为 30美元每立方米。请根据客户还价和10%预测出口成本 利润率分别核算这3个规格黄铜球阀的预期采购成本。美 元汇率为1美元=6.82人民币增值税率为17%,托盘尺寸 为1.10米*0.80米*1.10米。1/2规格160套/箱,27箱/托盘。 1规格60套/箱,40箱/托盘。1-1/2规格24套/箱,40箱/托 盘

解:保险费=CIF价×(1+投保加成率) ×保险费 率 =30000×(1+10%) ×(0.6%+0.03%) =207.9(美元) 根据保险的基本原则,保险公司的最高赔偿金额 为: 赔偿金额=CIF价×(1+投保加成率) =30000×(1+10%) =33000(美元)

计算 10.676×(22+13+95+95×10%) =10.676×139.5 = 1489.302 美元

我国大连运往某港口一批货物,计收运费 标准W/M,共200箱,每箱毛重25公斤, 每箱体积长49厘米,宽32厘米,高19厘米 ,基本运费率每运费吨60美元,特殊燃油 附加费5%,港口拥挤费为10%,试计算 200箱应付多少运费?

外贸实操-外贸会计常用的四十个计算公式

外贸实操-外贸会计常用的四十个计算公式CIF价格=FOB价格+海运费+保险费FOB价格=出厂价+运费至港口净重=毛重-包装重量毛重=净重+包装重量CBM=长度(米)x宽度(米)x高度(米)体积重量=CBMx167重量=体积重量:167单位重量=总重·数量数量= 总重: 单位重量毛利润率=(销售价格-成本)÷销售价格x 100% 11.净利润率=(净利润÷销售额)x100%报关价值=发票价格+运费+保险费欧洲安全标准税=报关价值x0.15关税=报关价值x 关税率税率=(关税+增值税)÷报关价值x100%欧盟增值税=报关价值x0.2美国进口关税=报关价值x关税率美国增值税=报关价值x增值税率加拿大进口关税=报关价值x关税率加拿大增值税=(报关价值+关税)x增值税率澳大利亚进口关税=报关价值x关税率澳大利亚增值税=(报关价值+关税)x增值税率日本进口关税=报关价值x 关税率日本消费税=(报关价值+关税)x消费税率韩国进口关税=报关价值x 关税率韩国增值税=(报关价值+关税)x增值税率台湾进口关税=报关价值x关税率台湾增值税=(报关价值+关税)x增值税率印度进口关税=报关价值x 关税率印度增值税=(报关价值+关税)x增值税率欧盟关税配额=额定数量x 关税率欧盟进口许可证费用=进口许可证费用÷数量欧洲安全标准认证费用=认证费用:数量美国FDA认证费用=认证费用:数量质量检测费用=检测费用:数量包装费用=包装成本: 数量样品费用=样品成本+运费+保险费银行手续费=信用证金额x 手续费率汇率=外币金额: 本市金额换算汇率=目标货市汇率: 原货市汇率。

外贸报价公式(全)

外贸报价公式(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

例如:查到商品03001"填充的毛绒动物玩具"的海关编码是95034100,可查出增值税率为17%、出口退税率为15%。

FOB价格公式

1,出口完税价格的计算公式:出口货物完税价格=FOB/(1+出口关税税率)。

即出口货物是以FOB价成交的,应该以该价格扣除出口关税后作为完税价格;如果以其他价格成交的,应该算成FOB价后再按上述公式计算。

2,FOB价格= 工厂价(就是出厂价)+ 从工厂到港口的内部运费+港口的费用。

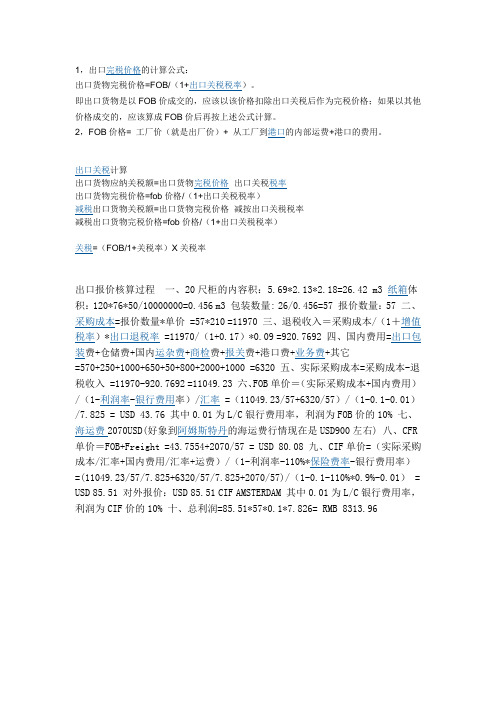

出口关税计算出口货物应纳关税额=出口货物完税价格×出口关税税率出口货物完税价格=fob价格/(1+出口关税税率)减税出口货物关税额=出口货物完税价格×减按出口关税税率减税出口货物完税价格=fob价格/(1+出口关税税率)关税=(FOB/1+关税率)X关税率出口报价核算过程一、20尺柜的内容积:5.69*2.13*2.18=26.42 m3 纸箱体积:120*76*50/10000000=0.456 m3 包装数量: 26/0.456=57 报价数量:57 二、采购成本=报价数量*单价 =57*210 =11970 三、退税收入=采购成本/(1+增值税率)*出口退税率 =11970/(1+0.17)*0.09 =920.7692 四、国内费用=出口包装费+仓储费+国内运杂费+商检费+报关费+港口费+业务费+其它=570+250+1000+650+50+800+2000+1000 =6320 五、实际采购成本=采购成本-退税收入 =11970-920.7692 =11049.23 六、FOB单价=(实际采购成本+国内费用)/(1-利润率-银行费用率)/汇率 =(11049.23/57+6320/57)/(1-0.1-0.01)/7.825 = USD 43.76 其中0.01为L/C银行费用率,利润为FOB价的10% 七、海运费2070USD(好象到阿姆斯特丹的海运费行情现在是USD900左右) 八、CFR 单价=FOB+Freight =43.7554+2070/57 = USD 80.08 九、CIF单价=(实际采购成本/汇率+国内费用/汇率+运费)/(1-利润率-110%*保险费率-银行费用率)=(11049.23/57/7.825+6320/57/7.825+2070/57)/(1-0.1-110%*0.9%-0.01) = USD 85.51 对外报价:USD 85.51 CIF AMSTERDAM 其中0.01为L/C银行费用率,利润为CIF价的10% 十、总利润=85.51*57*0.1*7.826= RMB 8313.96某公司收到国外客户来电,询购货物一批,要求报每件货物CIF3%美元价。

出口贸易公式汇总

出口贸易公式汇总

1.购货成本=购货成本=实际成本×(1+增值税率)÷(1+增值税率-出口退税率)

实际成本=购货成本×(1+增值税率-出口退税率)÷(1+增值税率)

退税收入=购货成本÷(1+增值税率)×出口退税率

2.运费=基本运费×(1+附加费率)×计费数量

3.保险费=CIF货价×(1+保险加成率)×保险费率

CIF=CFR÷{1-(1+保险加成率)×保险费率}

=(FOB+F)÷{1-(1+保险加成率)×保险费率}

4.含佣价=净价÷(1-佣金率)

佣金=含佣价×佣金率

5.利润=报价×利润率

6.定额费用=采购成本×定额费率

7.银行费用=报价×银行费率

8.垫款利息=采购成本×银行年利息×(月份÷12)

9.F0B=实际成本+国内费用+预期利润

CIF=CFR+I=FOB+F+I

FOB报价=。

出口报价核算主要公式

出口报价核算主要公式1.成本核算公式:

出口价格=成本价格+利润

成本价格=直接成本+间接成本

直接成本=原材料成本+加工费+运输费

间接成本=管理费用+营销费用+财务费用

2.利润率公式:

利润率=利润/销售额×100%

利润=销售额×利润率/100%

3.销售额公式:

销售额=出口数量×出口单价

4.原材料成本公式:

原材料成本=原材料单价×原材料用量

5.加工费公式:

加工费=单位产品加工费用×生产数量

6.运输费公式:

运输费=运输单价×运输数量

7.管理费用公式:

管理费用=管理费用比率×销售额

8.营销费用公式:

营销费用=营销费用比率×销售额

9.财务费用公式:

财务费用=资金成本×资本占用额

10.总成本公式:

总成本=直接成本+间接成本

通过以上公式,可以对出口报价进行有效的核算和计算。

在实际操作中,每个企业会根据自身情况和市场需求进行具体调整和计算。

同时,还

需要考虑到汇率波动、关税、退税等因素对出口报价的影响。

除了上述公式,还需要考虑到其他因素,如市场需求、竞争对手报价、产品质量和品牌影响等。

在制定出口报价时,企业需要综合考虑这些因素,以确保报价既具有竞争力又能获得合理的利润。

外贸报价公式全

外贸报价公式(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

解:退税收入=采购成本÷(1+增值税率)×出口退税率=6×9120÷(1+17%)×15%=7015.38元(四)国内费用核算国内费用包括:内陆运费、报检费、报关费、核销费、公司综合业务费、快递费。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出口报价核算主要公式

出口价格=出口成本+出口费用+出口利润

出口成本=采购成本-出口退税额

(1)采购成本=货价+增值税额=货价×(1+增值税率)

(2)出口退税额=货价×出口退税率=采购成本÷(1+增值税率)×出口退税率

出口费用=国内费用+国外运费+国外保费+佣金(1)国内费用=国内运费+业务定额费+银行费用+垫款利息+认证费+商检费+其他国内费用

○1业务定额费=采购成本×业务定额费率

○2垫款利息=采购成本×贷款年利率×垫款天数÷360

(2)国外运费=基本运费+附加运费

(3)国外保费=CIF价×(1+保险加成率)×各种保险费率之和

(4)佣金=含佣价×佣金率

出口利润=采购成本×成本利润率=出口价格×销售利润率

FOB价=出口成本+国内费用(+佣金)+出口利润

CFR价=出口成本+国内费用+国外费用(佣金)+出口

利润=FOB价+国外运费

CIF价=出口成本+国内费用+国外运费+国外保费(+佣金)+出口利润

=FOB价+国外运费+国外保费

=CFR价+国外保费

国内费用

(1)国内运费:是出口货物在装运前所发生的境内运输费,通常有卡车运输费、内河运输费、路桥费等(2)业务定额费:是出口企业在经营中发生的有关费用,如通信费、交通费、业务招待费等。

一般都按采购成本规定一定的比率,即业务定额费率。

(3)银行费用:主要包括通知费、议付费、不符点处理费、电报费、偿付费、修改费、托收费等。

(4)垫款利息:是出口企业从支付供应商货款到收到出口货款期间,对采购成本所垫付的银行利息。

(5)认证费:是出口商办理出口认可、配额、产地证明以及其他证明所支付的费用。

(6)商检费:是商检机构根据国家的有关规定或出口商的请求对货物进行检验的费用。

(7)其他国内费用:主要包括仓储费、港区港杂费、报关费用、出口关税等。

出口关税=出口完税价格×出口关税税率

出口完税=FOB÷(1+出口关税税率)

国外运费

(1)集装箱装箱量的计算方法

○1对于的批相同尺寸纸箱计算装箱量

集装箱的内体积>=纸箱的数量×纸箱的长×高×宽

V集装箱体积>=Q1×L×H×W

纸箱的数量<=集装箱的最大载重÷每箱毛重

Q2<=K集装箱的最大载重÷Kg

则集装箱装箱量为Q1、Q2两者中较小都

注:实务中如果产品是属于“泡货”,则集装箱装箱量的计算只要按体积算即可;如果产品是属于“沉货”或“重货”,则集装箱装箱量的计算只要按重量算即可;若界于这两者之间,则按照以上计算(“泡货”选择40英尺等大柜,而重货行使选择20英尺等小柜)。