出口报价及价格核算

5出口报价和成本核算

➢ 解:总体积=9120÷60×0.164=24.928立方米 内陆运费=24.928×100=2492.8元

➢ (五)海运费核算 ➢ 出口交易中,采用CFR(即CNF)、CIF贸易术语成交的条

➢ (八)利润核算 利润=报价金额-采购成本-各项费用+退税收入

➢ 例如:商品03001,增值税率17%,退税率15%,体积每箱 0.164立方米。报价数量为9120只;FOB报价金额为每只0.8 美元;采购成本为每只6元;报检费120元;报关费150元; 内陆运费2492.8元;核销费100元;银行费用601.92元;公 司综合业务费3000元,外币汇率为8.25元人民币兑1美元。 试计算该笔FOB报价的利润额?

二、外贸出口核算

➢ (一)报价数量核算 在国际货物运输中,经常使用的是20英尺和40英尺集装箱,

➢ 20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方 米。

➢ 出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报 价数量,以节省海运费。

➢ 根据产品的体积、包装单位、销售单位、规格描述来计算报价数量: 例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是 PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算 该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

银行费用:报价的1%(L/C银行手续费1%)。 海 运 费:从上海至加拿大蒙特利尔港口一个20英 尺集装箱的费用为1350美元。 货运保险:CIF成交金额的基础上加10%投保中 国人民保险公司海运货物保险条款中的一切险(费率 0.8%)和战争险(费率0.08%)。 报价利润:报价的10%。 报价汇率:8.25元人民币兑换1美元。

出口价格的核算

(三)针对客户的还价可采取的对策

1、努力说服对方,不做让步。 2、减少利润,满足对方降价要求。 3、降低出口成本(购货成本及国内费用)。 4、降低运输费用及保险费用的支出。

报价。

1、按FOB价格的报价 2、按CFR价格的报价 3、按CIF价格的报价

三种价格对外报价分别为:

(l)USDl3.19/pair FOBC3 QingDao(每双 13.19美元包括3%佣金,青岛港船上交货)。

(2)USDl3.77/pairCFRC3 Marseilles(每双 13.77美元包括3%佣金,成本加运费至马赛 港)。

率]—国外运费 CPT价= CIP价×[1—(1十投保加成率)×保险费率]

四、案例与练习

案例1 我某公司从一美商处购进棉花一批, 合同价规定为每公吨1850美元FOB旧金山。 我方受载货轮驶抵旧金山港后,通知对方装 货,但对方要求我方负担棉花从该城内仓库 运至装运港并装上船的一切费用。请问:我 方可否拒绝这一要求?

国际贸易实务案例

2009.05.05

一、出口报价的核算

(一)出口商品对外报价的核算 所谓出口报价是指出口商向国外进口商出售某种商品报

出的价格。出口通常使用FOB、CFR和CIF三种价格进行核 算和对外报价。具体按如下步骤进行:

第一,明确价格的构成; 第二,确定成本、费用和利润; 第三,对各部分进行计算和汇总。 下面举例说明以FOB、CFR、CIF三种贸易术语对外报 价的核算。

出口报价及价格核算

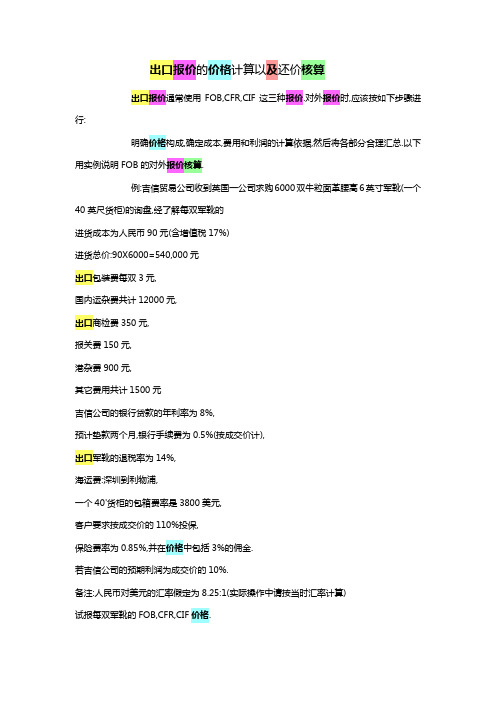

出口报价的价格计算以及还价核算出口报价通常使用FOB,CFR,CIF这三种报价.对外报价时,应该按如下步骤进行:明确价格构成,确定成本,费用和利润的计算依据,然后将各部分合理汇总.以下用实例说明FOB的对外报价核算.例:吉信贸易公司收到英国一公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺货柜)的询盘,经了解每双军靴的进货成本为人民币90元(含增值税17%)进货总价:90X6000=540,000元出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港杂费900元,其它费用共计1500元吉信公司的银行贷款的年利率为8%,预计垫款两个月,银行手续费为0.5%(按成交价计),出口军靴的退税率为14%,海运费:深圳到利物浦,一个40'货柜的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%的佣金.若吉信公司的预期利润为成交价的10%.备注:人民币对美元的汇率假定为8.25:1(实际操作中请按当时汇率计算)试报每双军靴的FOB,CFR,CIF价格.注:FOB:成本+国内费用+预期利润CFR:成本+国内费用+预期利润+出口运费CIF:成本+国内费用+预期利润+出口运费+出口保险费一.核算成本实际成本=进货成本--退税金额(注:退税金额=进货成本/(1+增值税率)X退税率=90-90/(1+17%)X14%=79.2308元/双二.核算费用1.国内费用=包装费+(运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12X贷款月份=3X6,000+(12,000+350+150+900+1500)+540,000X8%/12X2=18,000+14900+720 0=40100元单位货物所摊费用=40100元/6000双=6.6833元/双2.银行手续费=报价X0.5%3.客户佣金=报价X3%4.出口运费=3800/6000X8.25=5.2247元/双5.出口保险费=报价X110%X0.85%核算利润(利润=报价X10%)关于FOBC3报价的核算:FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.2308+6.6833+FOBC3报价X3%+FOBC3报价X0.5%+FOBC3报价X10%=85.914+FOBC3报价X(3%+0.5%+10%)可以算出FOBC3报价=99.3227元=12.04美元/双2004年六月,某出口公司出口陶瓷制餐具,进货成本150元/套(含17%增值税,退税率9%) 20尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报关费200元,港杂费700元,公司业务费1300元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元.利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4M*0.35M*0.38M.我方对外报价为每套25.10美元CFR纽约,客户还价每套22美元CFR纽约.一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口报价及交易的核算

附件一:出口报价及交易的核算一、出口报价中的价格构成及计算:(一)成本:1、某公司出口19800辆自行车至荷兰,购货成本为每辆250元,增值税为17%,退税率为9%,求每辆车的实际成本是多少,公司总共可以得到多少退税?2、某食品罐头,销售单位:罐,包装单位:箱,每箱装2罐,每箱体积为0.025736CBM,毛重为20.196KGS, 试分别计算该商品用20’、40’集装箱运输出口是的最大可装箱数及报价数量(二)费用i、海运费的计算:3、某公司出口货物共200箱,对外报价为每箱438美元CFR马尼拉,菲律宾商人要求将价格改报为FOB价,求每箱货物应付的运费及应改报的FOB 价为多少?(已知该批货物每箱的体积为45cm x 35cim x 25cm,毛重为30 千克,商品计费标准为W/M, 每运费顿基本运费为100 美元,到马尼拉港需加收燃油附加费20%,货币附加费10%,港口拥挤费20% )4、某商品要出口到加拿大,目的港:多伦多港口。

试分别计算交易数量为1000辆和2604辆的海运费。

已知该商品包装单位为箱,每箱体积0.0576CBM,每箱毛重21KGS,净重19.5kgs,每箱装6辆。

运至多伦多港的基本运费为:每20’集装箱USD3290, 每40’集装箱USD4410, 拼箱每体积吨(MTQ)USD151, 每重量吨(TNE)USD216;港口附加费为:每20’集装箱USD132,每40’集装箱USD176, 拼箱货不收取附加费燃油附加费为:每20’集装箱USD160,每40’集装箱USD215, 拼箱货不收取附加费。

假定美元的汇率为6.29.(提示:计算拼箱货运费时,应先分别按体积标准计算的基本运费和按重量标准计算的基本运费,然后再两个结果中选取加大者,作为基本运费)ii 保险费的计算:5、一批出口货物CFR价格为2680美元,现客户来电要求按CIF价加20%投保一切险,如保险费率为0.8%, 我方应向客户收补多少保险费?iii 佣金的计算:6、某公司向香港客户报水果罐头200箱,每箱132.6港元CIF香港,客户要求改报CFR香港含5%佣金价。

出口价格核算.doc

出口报价和成本核算一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在主页的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算记下产品展示中的"海关编码",在主页的"税则查询"中,输入"海关编码",点"搜索"按钮,查询增值税率和出口退税率。

出口报价的核算

例:1.中荣成贸易公司收到日本冈岛株式会社 求购17吨水产品(计一个20英尺集装箱)的 询盘,且该级别产品每吨的进货价格为5600 元人民币(含增值税17%);出口水产品的 退税率为5%;海洋运费从装运港青岛至神户 一个20英尺冷冻集装箱的包装费率为2200美 元,用户按成交价格的110%投保,保险费率 0.85%,冈岛会社要求在价格中包括5%的佣 金,若荣成公司的预期利润是10%(以成交 金额计),并按5.5%的定额费率估定国内费 用。人民币对美元汇率为8.25:1,试报出每 吨水产品FOB、CFR、CIF价格。

整理资料如下: 1.预计采购价格:5600元人民币/吨,含增 值税17%。 2.退税税率:5% 3.货物出口国内费用:采购成本的5.5% 4.海洋运费:一个20英尺集装箱包装费率 2200美元 5.货运保险费:成交价格的110%投保, 保费率0.85% 6.佣金:成交价的5% 7.报价利润率:报价的10% 8.汇率:8.25:1

FOB 价=出口成本+预期利润额

=实际购货成本+单位产品国内总费用+预期利=出口成本+预期利润额+出口运费 =实际购货成本+单位产品国内总费用+预期利润额+佣金+

单位产品出口运费 3.CIF 价格的核算

CIF价格=出口成本+预期利润额+出口运费+运输保险费 =实际购货成本+单位产品国内总费用+预期利润额+佣金+单 位产品出口运费+运输保险费

=货价×( 1+增值税率-出口退税率)

=采购成本( 1+增值税率-出口退税率)/ (1+增值税率)

例:某公司拟出口一批福娃玩具,玩具供货 商报出的价格是每个75元人民币,其中包含 17%的增值税,已知福娃的出口退税率是 9%,那么,每个福娃的出口实际成本是多 少? 75 ×(1+17%-9%)/(1+17%)=69.23元/个

出口报价核算主要公式

出口报价核算主要公式1.成本核算公式:

出口价格=成本价格+利润

成本价格=直接成本+间接成本

直接成本=原材料成本+加工费+运输费

间接成本=管理费用+营销费用+财务费用

2.利润率公式:

利润率=利润/销售额×100%

利润=销售额×利润率/100%

3.销售额公式:

销售额=出口数量×出口单价

4.原材料成本公式:

原材料成本=原材料单价×原材料用量

5.加工费公式:

加工费=单位产品加工费用×生产数量

6.运输费公式:

运输费=运输单价×运输数量

7.管理费用公式:

管理费用=管理费用比率×销售额

8.营销费用公式:

营销费用=营销费用比率×销售额

9.财务费用公式:

财务费用=资金成本×资本占用额

10.总成本公式:

总成本=直接成本+间接成本

通过以上公式,可以对出口报价进行有效的核算和计算。

在实际操作中,每个企业会根据自身情况和市场需求进行具体调整和计算。

同时,还

需要考虑到汇率波动、关税、退税等因素对出口报价的影响。

除了上述公式,还需要考虑到其他因素,如市场需求、竞争对手报价、产品质量和品牌影响等。

在制定出口报价时,企业需要综合考虑这些因素,以确保报价既具有竞争力又能获得合理的利润。

出口商品价格核算与报价技巧——从一则案例分析人手

出口商品价格核算与报价技巧——从一则案例分析人手在国际贸易中,如何确定出口商品价格是交易双方最为关注的一个问题。

出口商品价格是影响外贸成交的重要因素之一,它直接关系到产品能否为进口商接受,关系到市场占有率的高低以及需求量的变化与利润的多少,因此出口公司必须综合考虑各方面因素,认真核算出口商品价格。

一、出口商品价格核算(一)出口商品价格构成目前出口公司主要用三种贸易术语报价,即FOB、CFR和CIF。

而这三种贸易术语又有一定的相关性:FOB=成本+预期利润+佣金+国内费用;CFR=成本+预期利润+佣金+国内费用+国外运费;CIF=成本+预期利润+佣金+国内费用+国外运费+国外保险费。

其中,国内费用包括业务费用、商检费、认证费、国内运输费、货代费用、银行费用、垫款利息、包装费用、保管费用、预计损耗和其他费用。

国外费用又包括国外运费和国外保险费两部分。

这些费用对于出口公司来讲都应该考虑,否则计算不当,盲目报价会使自己利润减少甚至低于成本价。

恒升贸易有限公司在长期的出口实践中总结出经验,增加了出口商品核算的准确性。

在核算出口商品价格时,恒升贸易有限公司认为一定要注意几个重要的部分:一个是退税收入。

其基本含义是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。

计算出口退税收入应先知道商品编码,然后根据编码查询出口退税率。

如塑料制餐具及厨房用具的商品编码为39241000,对应的增值税出口退税率为13%。

二是实际成本。

在实施出口退税制度的情况下,出口商在核算价格时,为了增强其产品在售价上的竞争力,出口商往往会将含税采购成本中出口退税部分予以扣除,从而得出实际成本。

三是出口佣金。

在进出口贸易实务中,中间商的参与极大地促进了商品的购销,委托人因此会支付佣金给中间商作为对中间商劳务的报酬。

因此,在有中间商介入的情况下,佣金是进出口价格的重要组成部分,尤其是中间商不愿其委托人知晓的暗佣。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出口报价及价格核算.出口报价的价格计算以及还价核算.出口报价通常使用FOB,CFR,CIF这三种报价应该按如下步骤进行对外报价时,:,费用和利润的计算依据明确价格构成,确定成本,的FOB然后将各部分合理汇总.以下用实例说明. 对外报价核算双牛6000例:吉信贸易公司收到英国一公司求购,)40英尺货柜的询盘粒面革腰高6英寸军靴(一个经了解每双军靴的17%) (含增值税元进货成本为人民币90 : 90X6000=540,000元进货总价, 3元出口包装费每双, 12000元国内运杂费共计出口商检费350元,报关费150元,港杂费900元,其它费用共计1500元吉信公司的银行贷款的年利率为8%,按成交价0.5%(银行手续费为,预计垫款两个月.),计14%, 出口军靴的退税率为,:深圳到利物浦海运费, 美元40'一个货柜的包箱费率是3800,投保客户要求按成交价的110%. 3%的佣金保险费率为0.85%,并在价格中包括10%. 若吉信公司的预期利润为成交价的实际操8.25:1(备注:人民币对美元的汇率假定为)作中请按当时汇率计算. 试报每双军靴的FOB,CFR,CIF价格:注+预期利润FOB: 成本+国内费用出口运费+CFR: 成本+国内费用+预期利润出+出口运费++CIF: 成本国内费用+预期利润口保险费一. 核算成本=: 退税金额注=进货成本--退税金额( 实际成本=90-90/(1+17%) )X退税率进货成本/(1+增值税率元/双X14%=79.2308二. 核算费用+报关费+商检费+运杂费+(包装费=国内费用1.X /12 其他费用港杂费+)+进货总价X贷款利率X款贷月份=3X6,000+(12,000+350+150+900+1500)+540,0008%/12 X2 =18,000+14900+7200=40100 元/=6.6833双元单位货物所摊费用=40100元/6000 双X0.5% 银行手续费2. =报价X 3% =3. 客户佣金报价元=3800/6000 X 8.25=5.2247/双4. 出口运费 5. 报价X 110%X0.85% 出口保险费= (核算利润利润=报价X 10%): 关于FOBC3报价的核算银+报价FOBC3=实际成本+国内费用+客户佣金行手续费+预期利润FOBC3报价=79.2308+6.6833+FOBC3 X3%+= 10% X0.5%+FOBC3报价X 价报X( 3% +0.5% +10%) 85.914+FOBC3报价/美元报价=99.3227元=12.04可以算出FOBC3 双2004年六月,某出口公司出口陶瓷制餐具,进货成9%) 退税率,增值税17%含(套/元150本: 25个立方米计)需发生的费用有20尺货柜(按700200商检及报关费元,港杂费运杂费900元,深圳到,950元1300元,公司业务费元,其它费用利润为报2250美元.纽约20英尺货柜包箱费率货物外箱10%,美元对人民币汇率为1:8.27.价的我方对外报价为每0.4M*0.35M*0.38M.体积为美元,客户还价每套22套25.10美元CFR纽约. CFR纽约一、出口报价核算(报价数量核算一)英尺20在国际货物运输中,经常使用的是英尺集装箱的有效容积为英尺集装箱,20和40立方554025立方米,英尺集装箱的有效容积为建议按照集装箱可米。

出口商在做报价核算时,以节省海容纳的最大包装数量来计算报价数量,运费。

的包装单位是)03001(:商品三色戴帽熊例1规格描述是),销售单位是箱),PC(只CARTON(立方米,试分只,每箱体积为600.164每箱装英尺集装箱运输出40英尺、20别计算该商品用.口时的最大包装数量和报价数量。

英尺集装箱:解:每20取=152.439,0.164包装数量=25÷整152箱只=9120报价数量=152×60 英尺集装箱:每40取335.365,包装数量=55÷0.164=335箱整只报价数量=335×60=20100的包装单位是)例2:商品01006(蓝莓罐头每箱,,销售单位是CARTON(箱)CARTON(箱)20体积为0.0095立方米,试分别计算该商品用英尺集装箱运输出口时的最大包装数40英尺、量和报价数量。

英尺集装箱:20解:每,2631.57825÷0.0095=包装数量=2631取整箱箱报价数量=263140英尺集装箱:每,5789.4730.0095=包装数量=55÷5789箱取整箱5789报价数量=由于该商品的包装单位和销售单位相注意:同,故此例的报价数量=包装数量。

采购成本核算二)用询问采购价格,通过邮件和供应商联络,以成本核算。

,供应商报三色戴帽熊例如:商品??就9120只的成本?价为每只6元,求采购元解:采购成本=6×9120=54720出口退税收入核算)(三查询增值税记下产品展示中的海关编码,率和出口退税率。

的海关例如:在产品展示中查到商品03001、出17%编码是95034100。

可查出增值税率为。

已从供应商处得知供货价为15%口退税率为只三色戴9120,试算元6(含增值税17%)每只帽熊的出口退税收入?+增值税率)1(÷解:退税收入=采购成本×出口退税率15% )17%×=6×9120÷(1+7015.38元=)国内费用核算四报关费、内陆运费、报检费、国内费用包括:核销费、公司综合业务费、快递费。

可通过货运公司查到内陆运费为每立方米元,核销费150100元,报检费120元,报关费100费100元,公司综合业务费3000元,DHL 元。

100 ×其中:内陆运费=出口货物的总体积×÷每箱包装数量总体积=报价数量每箱体积打,每5的描述为每箱例如:商品030010.164个,每箱体积表示每箱可装个,6012打立方米,求报价数量为9120只的内陆运费是多少?解:总体积=9120÷60×0.164=24.928立方米元2492.8=10024.928×内陆运费=)海运费核算(五贸易术语成CIF出口交易中,采用CFR、交的条件下,出口商需核算海运费。

货物的在出口交易中,集装箱类型的选用,装箱方法对于出口商减少运费开支起着很大的作用。

货物外包装箱的尺码、重量,货物在集装需箱内的配装、排放以及堆叠都有一定的讲究,要在实践中摸索。

根据货物的体积来计算运费。

我SimTrade英尺集装40们以一个理论算法来规定20英尺和英尺集装箱的有效容积箱装箱数量的计算:2055英尺集装箱的有效容积为40为25立方米,立方米。

出口商首先要根据报价数在核算海运费时,通过货运公司或其它办法找到量算出产品体积,如果报价数量正好对应该批货物目的港的运价。

,则直接取其运价40英尺或英尺)(20够装整箱×为海运费;如果不够装整箱,则用产品总体积由于运价都以美元显拼箱的价格来算出海运费。

应根据当天汇率换算成在核算完海运费后,示,人民币。

要出口到加??就三色戴帽熊例如:商品试分别计算报价拿大,目的港是蒙特利尔港口。

5000件和9120件的海运费。

数量为解:第1步:计算产品体积每箱可以根据箱子的尺寸计算出箱子体积,根据查到的产品资60只。

立方米,0.164每箱装料,先计算产品体积。

=体积件量为5000,总报价数13.66立方米5000÷60×0.164==体积9120件,总报价数量为立方米24.92860×0.164=9120÷步:查运价第2查到运至加拿大蒙特利尔港的海运费分别英尺集,每USD135040是:每20英尺集装箱USD65。

装箱USD2430,拼箱每立方米5000步计算出的体积结果来看,根据第1件的海运费宜采用9120件的运费宜采用拼箱,20尺集装箱。

报价数量为5000件,海运费=13.66×65=美元887.9.9120件,海运费=1350美元报价数量为步:换算成人民币第31美元。

查到美元的汇率为8.25元人民币兑换=人民币)报价数量为5000件,海运费( 元887.9×8.25=7325.175=)报价数量为9120件,海运费(人民币1350×8.25=11137.5元六)保险费核算术语成交的情况下,出口交易中,在以CIF公出口商需要查询保险费率,用以核算保险费。

式如下:保险费率保险费=保险金额×CIF货价×(1+保险加成率)保险金额=保在进出口贸易中,根据有关的国际惯例,。

出口商也可根据进口商险加成率通常为10% 的要求与保险公司约定不同的保险加成率。

,价格为USD8937.6的例如:商品03001CIF保(投保一切险进口商要求按成交价格的110%,试计0.08%)(0.8%)险费率和战争险保险费率算出口商应付给保险公司的保险费用?美9831.36110%=解:保险金额=8937.6×元=+0.08%)保险费=9831.36×(0.8%86.52美元换算,查人民币对美元汇率为8.25比1 人民币=86.52×8.25=713.79元是CIF提示:在我国出口业务中,CFR 和货价为CIF两种常用的术语。

鉴于保险费是按两种术语价格应按下述方基础的保险额计算的,式换算。

1(CFR=CIF×[1-由CIF换算成CFR价:]保险费率+保险加成率)×1[1-(价:由CFR换算成CIFCIF=CFR÷+保险加成率)×保险费率七)银行费用核算( 银行费率银行费用=报价总金额×银行收取的费用也不同。

不同的结汇方式,例如:报价总金额为USD8846.4时,分别计算L/C、D/P、D/A、T/T的银行费用?解:步:查询费率1第D/P、D/A费率0.15%查得L/C费率1%、这个仅供参考。

各0.1%,、T/T费率费率0.17%. 个银行略有不同第2步:查询汇率元人民币兑换1美元。

查到美元的汇率为8.253步:计算银行费用第729.838.25=L/C 银行费用=8846.4×1%×元=8.25=8846.4×0.17%×费D/P银行用元124.07=0.15%×8.25用银行费=8846.4×D/A109.47元72.98=8846.4×0.1%×8.25银行费用=T/T 元)利润核算八(利润=报价金额-采购成本-各项费用+退税收入,退税率17%,增值税率03001例如:商品9120报价数量为体积每箱0.164立方米。