出口价格核算练习复习资料

进出口商品的价格习题

8 FOB、CFR、CIF和FCA、CPT、CIP两组

术语的价格构成都包括( B C D )。

A保险费

B进货成本

C费用

D净利润

9在国际货物买卖中,作价的方法主要有

V 定作价。(

)

结束

x 一致。(

)

7出口销售外汇净收入是指出口商品的FOB价

x 按当时外汇牌价折成人民币的数额。( )

8出口商品盈亏率是指出口商品盈亏额与出口

V 总成本的比率。(

)

9从一笔交易的出口销售换汇成本中可以看出,

在这笔交易中用多少人民币换回一美元,从

而得出这笔交易为盈利还是亏损。

( V)

10在实际业务中,较常采用的作价办法是固

3支付给中间商的酬金叫( C )。

A预付款 B折扣 C佣金 D订金

4 FCA、CPT、CIP三种术语涉及的国内费用 与 FOB、CFR、CIF相比较,它们的区别是

前者不包括( A )。

A装船费

B邮电费

C预计耗损

D拼箱费

5在货物买卖中,收取佣金的通常是

D出口时采用软币计价收款,进口采用硬币 计价付款

二、多项选择题

1佣金的表示方法有( A B

)

A在价格中表明所含佣金的百分比

B用字母“C”来表示

C用“R’表示

D用字母“D”来表示

2确定进出口商品的价格除要考虑商品的质量 和档次、运输的距离、成交数量外,还要考

虑( A B C D )。

口总成本的差额为正数,说明这笔业务为

第五章 进出口商品的价格练习1

第五章进出口商品的价格一、单项选择题1、在国际贸易中,含佣价的计算公式是(D)。

A、单价×佣金率B、含佣价×佣金率C、净价×佣金率D、净价/ (1 –佣金率)2、凡货价中不包含佣金和折扣的被称为(D)。

A、折扣价B、含佣价C、净价D、出厂价3、一笔业务中,若出口销售人民币净收入与出口总成本的差额为正数,说明该笔业务为(A )。

A、盈B、亏C、平D、可能盈,可能亏4、(C)是含佣价。

A、FOBSB、FOBTC、FOBCD、FOB5、在我国进出口业务中,计价货币选择应(D)。

A、力争采用硬币收付B、力争采用软币收付C、进口时采用软币计价付款,出口采用硬币计价付款D、进口时采用硬币计价付款,出口采用软币计价付款6、出口总成本是指(C)。

A、进货成本B、进货成本+ 出口前一切费用C、进货成本+ 出口前的一切费用+ 出口前的一切税金D、对外销售价7、以下我出口商品的单价,只有(B )的表达是正确的。

A、250美元/桶B、250美元/桶CIF伦敦C、250美元/桶CIF广州D、250美元8、支付给中间商的酬金叫(C )。

A、预付款B、折扣C、佣金D、订金9、FCA、CPT、CIP三种术语涉及的国内费用与FOB、CFR、CIF相比较,它们的区别是前者不包括(B )。

A、装船费B、邮电费C、预计耗损D、拼箱费10、在货物买卖中,收取佣金的通常是(D )。

A、买方B、保险公司C、船方D、中间商11、我国出口报价时,单价可写为(B)。

A、FOB上海每吨120美元B、每箱95英镑CIF伦敦C、CIF纽约每件80元D、每箱200美元CIF美国12、下列价格条款的写法正确的是(D )。

A、每件3元CIF香港B、每件3美元CIFC、每件3 CIFC伦敦D、每件3美元CIFC2%伦敦13、已知CIF价格为100美元,运费为10美元,保险费为10美元,佣金率为2%,则按CIF计算的佣金是(D )美元。

出口报价及交易的核算答案

出口报价及交易的核算,一、出口报价中的价格构成及计算:(一)成本:1、某公司出口19800辆自行车至荷兰,购货成本为每辆250元,增值税为17%,退税率为9%,求每辆车的实际成本是多少,公司总共可以得到多少退税?解:实际采购成本=含税成本x [1-出口退税率/(1+增值税率)]=250 x [1-9%/(1+17%)] =230.77(元/辆)退税收入=250/(1+17%)x9% x 19800= 238769.23(元)2、某食品罐头,销售单位:罐,包装单位:箱,每箱装2罐,每箱体积为0.025736CBM,毛重为20.196KGS, 试分别计算该商品用20’、40’集装箱运输出口是的最大可装箱数及报价数量解答:20’:25/0.025736=971.40217.5/20.196*1000=866.5120’最大装箱866箱报价数量:866*2=1732罐40’:55/0.025736=2137.08424.5/20.196*1000=1213.111520’最大装箱1213箱报价数量:1213*2=2426罐(二)费用i、海运费的计算:3、某公司出口货物共200箱,对外报价为每箱438美元CFR马尼拉,菲律宾商人要求将价格改报为FOB价,求每箱货物应付的运费及应改报的FOB 价为多少?(已知该批货物每箱的体积为45cm x 35cim x 25cm,毛重为30 千克,商品计费标准为W/M, 每运费顿基本运费为100 美元,到马尼拉港需加收燃油附加费20%,货币附加费10%,港口拥挤费20% )答:45cm x 35cim x 25cm=0.0394cbm 0.0394>0.03 ∴按M计算0.0394*100*(1+20%+20%+10%)=5.91美元FOB=CFR-运费=428-5.91=432.09美元4、某商品要出口到加拿大,目的港:多伦多港口。

试分别计算交易数量为1000辆和2640辆的海运费。

例题——出口价格核算

出口商品价格构成及核算实验的目的与要求:了解进出口业务中出口商进行成本核算的目的和意义,出口商品价格、成本核算的内容以及怎样填制出口商品成本核算单。

重点掌握出口商品价格的构成、成本及费用的计算方法,了解出口商品中税收的比重。

一、出口商品价格的构成出口商品价格的构成为生产成本、费用和利润三大要素。

其中:(一)出口商品的成本包括生产成本、加工成本和采购成本三种类型:1.生产成本:制造商生产某一产品所需的投入.2.加工成本:加工商对成品或半成品进行加工所需的成本。

3.采购成本:贸易商向供应商采购商品的价格,亦称购货成本。

对出口商来说,需要了解的主要是采购成本,成本占的比重最大,因而成为价格中的重要组成部分。

(二)出口商品费用1.直接费用:包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税(出口关税、增值税),出口运费、保险费、佣金2.间接费用:通讯费、交通费、经营管理费等3.银行费用:银行利息、通知费、寄单费、电汇费、改证费国内费用=(1+2+3)国外费用=出口运费、保险费、佣金(直接费用)(三)预期利润二、出口报价核算(顺算法)出口商品价格核算操作要点:出口报价核算有顺算法和逆算法之分,顺算法主要用于成本、费用和利润的叠加以产生正确的报价;而逆算法则是在进口商还价产生之后,用假定收入(进口商还价)减去实际支出(成本、费用)等于利润的原理来核对进口商还价或(出口报价)是否正确无误,出口商有无销售利润,并作出是否成交的最后决定。

(一)成本核算首先购货成本中包括了17%的增值税,而增值税的征收及退还均应根据货物本身的价格(即不含税的价格)而不是购货成本,因此:1。

购货成本购货成本(含税价)=货价(不含税价)+增值税额=货价(不含税价)×(1+ 增值税率)其中:增值税额=货价(不含税价)×增值税率2. 出口退税出口退税额=购货成本(含税价)×出口退税率(1+ 增值税率)=货价(不含税价)×出口退税率实际成本=购货成本-出口退税额(二)国内费用核算(参考国际贸易实务)1.直接费用:包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税(出口关税、增值税),2.间接费用:通讯费、交通费、经营管理费等3.银行费用:银行利息、通知费、寄单费、电汇费、改证费(三)国外费用核算(参考国际贸易实务)1.出口运费核算(1)杂件货物(散货)运费核算以海运为例,杂件货物(散货)海运运费由基本运费和附加运费组成。

第五章 出口商品价格核算计算题(有答案)

常用的计算公式:第一组:FOB==实际购货成本+单位产品国内费用+预期利润CFR==FOB+FCIF==CF R÷(1-投保加成X保险费率)第二组:佣金:CFRC5==CIF÷(1-5%)第三组:出口总成本==实际购货成本+单位产品国内费用==含税价—出口退税收入+单位产品国内费用出口退税收入==含税价÷(1+增值税率)X退税率出口盈亏率==(出口销售人民币净收入—出口总成本)÷出口总成本出口换汇成本==出口总成本(人民币)÷出口销售外汇净收入(美元)第五章计算题1、我某出口商品原报价为每箱150美元CFR孟加拉。

现外商要求改报CFRC5%孟加拉,在FOB净收入不减少的条件下,我方最低应报多少美元?若按110%投保,保险费率为1%,则我方最低CIFC5%应报多少美元?解:CFRC5%=150/(1-5%)=157.89美元/箱CIF=150/(1-1%*110%)=151.67美元/箱CIFC5%=151.67/(1-5%)=159.65美元/箱2、我某出口公司按每箱200美元FOB新港报出某商品,国外客户要求改报CFRC5报价。

经查装运港至目的港的运费为每箱22美元。

请计算在我方利益不受损的情况下,我方应报价多少?解:CFR=200+22=222美元/箱CFRC5%=222/(1-5%)=233.68美元/箱3、我出口某商品一批,原报价每公吨250美元CIFC2%鹿特丹,国外客户要求增加佣金三个百分点,我改报价应为多少?解:CIF=250*(1-2%)=245美元/箱CIFC5%=245/(1-5%)=257.89美元/箱4、我某出口公司按每公吨500美元CIF ROTTERDAM对外报价。

设海运费每公吨45美元,投保加一成,保险费率为0.8%。

请计算在我方利益不受损的情况下,我方应报FOB价多少?解:CFR=CIF-CIF*(1+投保加成)*保险费用率=500-500*(1+10%)*0.8%=495.6美元/公吨FOB=CFR-国外运费=495.6-45=450.6美元/公吨5、我某出口公司对外报某商品每桶150美元FOB青岛。

进出口商品的价格练习题

进出口商品的价格练习题一、名词解释出口总成本;出口换汇成本;佣金;折扣;出口创汇率二、单选题1.佣金额是在( )的基础上计算的。

A.净价 B.含佣价 C.折扣 D.原价2.在国际贸易中佣金应付给( )。

A.收货人B.发货人 C.中间商D.委托人3.国际货物贸易的作价方法很多,其中最常见常用的是( )。

A.暂定价格 B.固定价格C.待定价格 D.先确定初步价格,然后按原材料价格指数和工资指数最后调整三、判断题( )1.出口总成本是指该商品的进货成本加上出口前的一切费用和税金。

( )2.出口换汇成本与出口总成本成正比。

( )3.出口换汇成本与外汇净收入成反比。

( )4.折扣一般是在买方支付货款时从货款中预先扣除。

( )5.在市场价格瞬息万变而对市场价格变化趋势看不准的情况下,为了避免承担价格变动的风险,应采用固定价格的作价办法。

( )6.采用固定价格便于核算成本和履行合同,但交易双方要承担成交后价格变动的风险。

( )7.采用非固定价格比较灵活,有利于避免在市场价格变化时给交易带来的不稳定性。

四、计算题 (以下各题均按USDl00=RMB¥700,£100=RMB¥1 120.14的汇率计算)1.某外贸公司出口一批商品,国内进货价共10 000元人民币,加工费支出1 500元人民币,商品流通费是1 000元人民币,税金支出为100元人民币,该批商品出口销售外汇净收人为2 000美元。

试计算:(1)该批商品的出口总成本是多少?(2)该批商品的出口销售换汇成本是多少?(3)该商品的出口销售盈亏率是多少?2.我某公司出口某商品1 000箱,对外报价为每箱22美元FOBC3%广州,外商要求将价格改报为每箱CIFC5%汉堡。

已知运费为每箱1美元,保险费为FOB价的0.8%,请问:(1)要维持出口销售外汇净收入不变,CIFC5%应改报为多少?(2)已知进货成本为160元人民币/箱,每箱的商品流通费为进货成本的3%,出口退税为30元人民币/箱,该商品的出口销售盈亏率及换汇成本是多少?3.我某外贸公司出口商品货号H208共5 000箱,该货每箱净重20千克,毛重22千克,体积0.03立方米,出口总成本每箱人民币999元,外销价每箱120美元CFR卡拉奇。

进出口商品的价格练习试卷2(题后含答案及解析)

进出口商品的价格练习试卷2(题后含答案及解析) 题型有:1. 名词解释 2. 单选题3. 多选题 4. 判断题 5. 计算题名词解释如是英文,先译成中文,然后就其含义作简要解释。

每小题2分,共12分。

1.成本核算正确答案:成本核算即是将为进口或出口商品所作出的投入与通过进口或出口该商品所创造的外汇净收入相比较,或者与外汇净收入按人民币市场汇价的银行外汇卖出价或买入价所兑换的人民币收入相比较。

涉及知识点:进出口商品的价格2.出口商品总成本正确答案:出口商品总成本是指进出口企业为出口商品支付的国内总成本。

涉及知识点:进出口商品的价格3.出口换汇成本正确答案:出口换汇成本指某商品出口净收入一个单位的外汇所需要的人民币成本。

涉及知识点:进出口商品的价格4.出口外汇净收入正确答案:出口外汇净收入指出口外汇总收入扣除劳务费用等非贸易外汇后的外汇收入。

涉及知识点:进出口商品的价格5.出口盈亏额正确答案:出口盈亏额是指出口商品销售的人民币净收入与出口商品总成本的差额。

涉及知识点:进出口商品的价格6.进口商品盈亏额正确答案:进口商品盈亏额是指进口商品的国内销售价格和进口商品总成本之间的差额。

涉及知识点:进出口商品的价格7.佣金正确答案:佣金指代理人或经纪人为委托人服务而收取的报酬。

涉及知识点:进出口商品的价格8.折扣正确答案:折扣是卖方给予买方一定的价格减让。

涉及知识点:进出口商品的价格9.回扣正确答案:有时当事人出于各种考虑,对折扣虽然已经达成协议,但却不在合同价格条款中表示出来,折扣的金额由一方当事人按约定另行支付,这种做法被称为暗扣或回扣。

涉及知识点:进出口商品的价格10.暂定价正确答案:暂定价即在合同中先订立一个初步价格,作为开立信用证和初步付款的依据,待双方确最后价格后再进行最后清算,多退少补。

涉及知识点:进出口商品的价格单项选择题在下列试题的几种答案中选出一个正确答案。

每小题1分,共10分。

11.我国进出口合同,绝大部分都是在双方协商一致的基础上,明确地规定商品的单价,即( ),这也是国际上常见的做法A.暂不固定价格B.固定价格C.暂定价D.滑动价格正确答案:B 涉及知识点:进出口商品的价格多项选择题在下列试题的几种答案中选出两个或两个以上的正确答案。

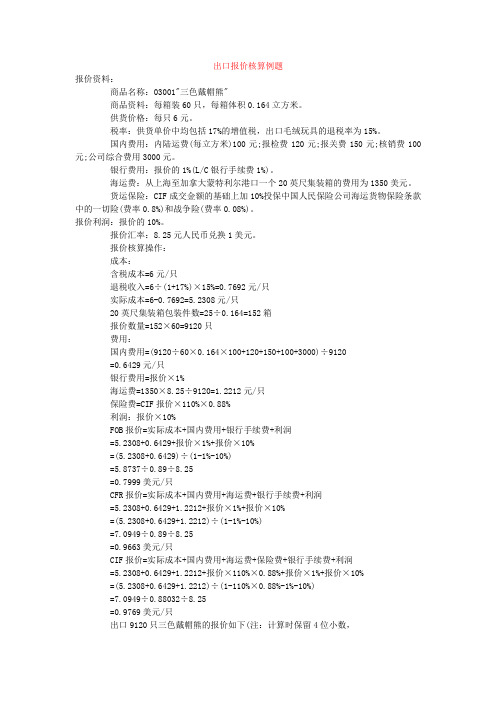

出口报价及还价核算例题

出口报价核算例题报价资料:商品名称:03001"三色戴帽熊"商品资料:每箱装60只,每箱体积0.164立方米。

供货价格:每只6元。

税率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%。

国内费用:内陆运费(每立方米)100元;报检费120元;报关费150元;核销费100元;公司综合费用3000元。

银行费用:报价的1%(L/C银行手续费1%)。

海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元。

货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%)。

报价利润:报价的10%。

报价汇率:8.25元人民币兑换1美元。

报价核算操作:成本:含税成本=6元/只退税收入=6÷(1+17%)×15%=0.7692元/只实际成本=6-0.7692=5.2308元/只20英尺集装箱包装件数=25÷0.164=152箱报价数量=152×60=9120只费用:国内费用=(9120÷60×0.164×100+120+150+100+3000)÷9120=0.6429元/只银行费用=报价×1%海运费=1350×8.25÷9120=1.2212元/只保险费=CIF报价×110%×0.88%利润:报价×10%FOB报价=实际成本+国内费用+银行手续费+利润=5.2308+0.6429+报价×1%+报价×10%=(5.2308+0.6429)÷(1-1%-10%)=5.8737÷0.89÷8.25=0.7999美元/只CFR报价=实际成本+国内费用+海运费+银行手续费+利润=5.2308+0.6429+1.2212+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-1%-10%)=7.0949÷0.89÷8.25=0.9663美元/只CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+利润=5.2308+0.6429+1.2212+报价×110%×0.88%+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-110%×0.88%-1%-10%)=7.0949÷0.88032÷8.25=0.9769美元/只出口9120只三色戴帽熊的报价如下(注:计算时保留4位小数,最后报价取小数点后2位):USD0.8PERPIECEFOBSHANGHAI(每只0.8美元上海港船上交货)USD0.97PERPIECECFRMONTREAL(每只0.97美元成本加运费至蒙特利尔)USD0.98PERPIECECIFMONTREAL(每只0.98美元成本加运保费至蒙特利尔)提示:由以上报价不难看出,出口报价核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出口价格核算—报价、还价、成交实例评析

品名:Hammer Style Brass Padlock 锤形铜挂锁

货号:BH870

计量单位:打

包装:纸箱

包装方式:5 打/纸箱

每个纸箱尺码:长49.5cm 宽25cm 高19.5cm

每个纸箱毛/净重:毛重37克净重33克

报价数量/起定量:200打

核算数据:

1 / 1

采购成本:96元人民币/打(含增值税)

出口费用:单位商品出口的包干费约为:¥ 2.50 20英尺集装箱的包干费率为:¥750.00

40英尺集装箱的包干费率为:¥1400.00

件杂货/拼箱海运费率:(计费标准W)US$62.00 每运费吨20英尺集装箱的海运包厢费率为:US$980.00

40英尺集装箱的海运包厢费率为:US$1700.00

出口额定费率为:(按采购成本计) 3.50%

垫款周期为:30天

银行贷款年利率为:(1年按360天计) 6.00%

海运货物保险费率为:0.70%

投保加成率为:10.00%

增值税率为:17.00%

1 / 1

出口退税率为:13.00%

国外客户的佣金为:(按报价计) 3.00%

银行手续费率为:(按报价计)0.35%

汇率为:(1美元兑换人民币)¥8.01

预期利润(销售利润率)为:10.00%

核算要求:

1.填写下列核算表,用数字列出计算过程并将计算结果填入规定的栏目内。

2.计算时请务必保留4位小数,小于1的数值保留5位小数。

1 / 1

报价核算

1 / 1

还价核算1:出口商报价后受到客户还价,表示其能够接受的单价为US$13.10CIFC3%,订购数量为200打。

试根据客户还价进行一下利润核算(按总量计算):

1 / 1

1 / 1

1 / 1

1 / 1

第组

品名:Baby Stroller 童车货号:TH-BS705C 计量单位:辆包装:纸箱报价数量/起订量:100辆每个纸箱的尺码:47cm×36.5cm×84.5cm 每箱的毛重:14kg 净重:12kg

核算数据:

采购成本:170元人民币/打(含增值税)

出口费用:单位商品出口的包干费约为:¥5.50

20英尺集装箱的包干费率为:¥800.00

40英尺集装箱的包干费率为:¥1400.00

件杂货/拼箱海运费率:(计费标准W)US$75.00 每运费吨20英尺集装箱的海运包厢费率为:US$1200.00

40英尺集装箱的海运包厢费率为:US$2100.00

出口额定费率为:(按采购成本计)4.00%

垫款周期为:30天银行贷款年利率为:(1年按360天计)6.00% 海运货物保险费率为:0.65%

投保加成率为:10.00%

增值税率为:17.00%

出口退税率为:13.00%

银行手续费率为:(按每笔交易计)US$80.00 汇率为:(1美元兑换人民币)¥8.01

预期利润(成本利润率)为:10.00%

1.报价核算:请计算FOB、CFR、DIF的价格。

2.还价核算1:出口商报价后受到客户还价,表示其能够接受的单价为US$29.50CIF,订购数量为1个20英尺集装箱。

试根据客户还价进行利润核算(按

总量计)。

3.还价核算2:如果接受客户还价,同时出口商又必须保持10%的成本利润率,在其他费用和订购数量不变的情况下,试进行还价成本核算(按单位商

品计)。

4.成交核算:经过磋商,买卖双方最终以每辆US$28.5CIF达成交易,成交数量为1个40英尺集装箱。

试根据成交条件进行利润核算(按总量计)。

解答

报价核算:

货物总体积立方米

货物总毛重公吨

实际成本人民币元/辆

1 / 1

退税收入

人民币元/辆

贷款利息人民币元/辆

银行费用人民币元/辆

海洋运费人民币元/辆

海洋保险费人民币元/辆

利润额人民币元/辆

FOB报价美元/辆

CFR报价美元/辆

CIF报价美元/辆

还价核算1:出口商报价后收到客户还价,表示其能够接受的单价为US$29.50 CIF,订购数量为1个20英寸集装箱。

试根据客户还价进行以下利润核算(按总量计):

还价数量辆

销售收入人民币元

退税收入人民币元

实际成本人民币元

采购成本人民币元

贷款利息人民币元

定额费人民币元

海洋运费人民币元

海运保险费人民币元

银行费用人民币元

利润额人民币元

1 / 1

1 / 1

销售利润率

(百分比) 成本利润率 (百分比)

还价核算2:如果接受客户还价,同时出口商又必须保持10%的成本利润,在其他费用和订购数量保持不变的情况下,试进行以下还价成本核算(按单位商品计):

销售收入 人民币元/辆 退税收入 人民币元/辆 海洋运费 人民币元/辆 海运保险费 人民币元/辆 银行费用 人民币元/辆

包干费 人民币元/辆 利润额 人民币元/辆 贷款利息 人民币元/辆 定额费 人民币元/辆 实际成本 人民币元/辆 采购成本

人民币元/辆

成交核算:经过磋商,买卖双方最终以每辆US$28.50 CIF 达成交易,成交数量为1个40英尺集装箱。

试根据成交条件进行以下利润核算(按总量计): 成交数量 辆 销售收入 人民币元 退税收入 人民币元 实际成本

人民币元

采购成本

人民币元

贷款利息人民币元定额费人民币元包干费人民币元海洋运费人民币元海运保险费人民币元银行费用人民币元利润总额人民币元销售利润率(百分比)成本利润率(百分比)

1 / 1。