新最新个税计算器

2020年最新版个税计算器(含公式,可正算反算)

级数

全月应纳税所得额税率(%)

速算扣除数

1不超过3000元

的

302超过3000元至12000元的部

分102103超过12000元至25000元的

部分2014104超过25000元至35000元的

部分

2526605超过35000元至55000元的

部分3044106超过55000元至80000元的

部分3571607

超过80000元的部分

45

15160

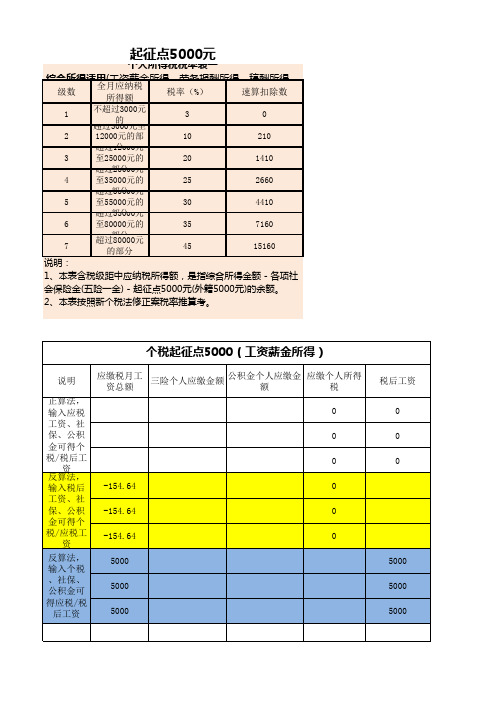

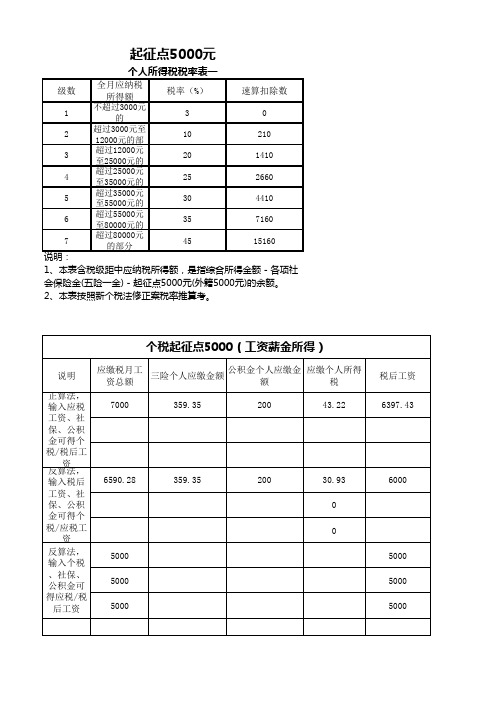

起征点5000元

个人所得税税率表一

综合所得适用(工资薪金所得、劳务报酬所得、稿酬所得、

说明:

1、本表含税级距中应纳税所得额,是指综合所得金额 - 各项社会保险金(五险一金) - 起征点5000元(外籍5000元)的余额。

2、本表按照新个税法修正案税率推算考。

应纳税所得额 = 综合所得 – 5000元基本减除费用 – 社保公积金(个人基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除项目)- 个人购买商业健康险等依法确定的其他扣除项目 – 专项附加扣除项目(子女教育支出、继续教育支出、大病医疗支出、住房贷款利

息或者住房租金、赡养老人支出等)

应纳个人所得税金额 = 应纳税所得额 x 税率%(分级计算税率)

5001210060006030.93

60006030.927835。

2019-2020个税汇算计算器

0.00 12000.00

0.00

0.00

0.00 5261.10

201911

工资收入 其他收入

201912

工资收入 其他收入

汇总

应税收入 15000.00 20000.00 15000.00

免税收入

固定扣除 社保

医保 失业 公积金 继续教育

5000.00 741.80 185.50 46.40 549.00

5000.00 741.80 185.50 46.40 549.00

1000.00

已缴税额 918.04 600.00 780.82

1000.00

222.73

1000.00

231.43

1000.00

157.50

1000.00

152.50

1000.00

35.22

1000.00

678.75

1000.00

326.25

1000.00

832.86

1000.00

162.50

1000.00

15000.00

5000.00 816.00 204.00 51.00 604.00

15000.00

5000.00 816.00 204.00 51.00 604.00

200000.00

0.00 60000.00 9495.20 2374.00 593.60 7028.00

0.00

房租

房贷利息

赡养老人 子女教育 大病医疗 其他扣除 1000.00

15000.00

5000.00 741.80 185.50 46.40 549.00

15000.00

5000.00 741.80 185.50 46.40 549.00

个人所得税计算(含税率表)新版个税计算器

个人所得税 = 490

7000

个人所得税税率表

月应纳税所得额(AM)

0<AM<=3000 3000<AM<=12000 12000<AM<=25000 25000<AM<=35000 35000<AM<=55000 55000<AM<=80000 80000<AM 3000 12000 25000 35000 55000 80000

个人所得税计算

月总收入 社会保险费 继续教育支出 大病医疗支出 住房贷款利息 赡养老人 各项支出 月应纳税所得额 个人所得税 12,500 500 子女教育支出 住房租金 500

7,000

个人所得税税率表

起征点 5,000 备注

(五险一金) 2019-01-01实施 2019-01-01实施 2019-01-01实施 2019-01-01实施

税率 速算扣除数

3% 10% 20% 25% 30% 35% 45% 0 210 1410 2660 4100 7160 15160

ቤተ መጻሕፍቲ ባይዱ

级数

1 2 3 4 5 6 7

月应纳税所得额(A

0 3000 12000 25000 35000 55000 80000

490

注:月应纳税所得额 =月总收入 - 各项支出 7000

12500

月应纳税所得额

-500 税率 10%

起征点 -5000 -速算扣除数 -210

个人所得税 = 月应纳税所得额 × 税率-速算扣除数

2020个税计算器(含年度汇算)

0.1 2520 8649.90

0.1 2520 10046.14

0.1 2520 11442.38

0.2 16920 13797.24

0.2 16920 16589.71

(0——不计算,1——计算):

0

0 167548.56

0.2 16920 16589.71

本月个税

不计税收入(+)/ 支出(-)

合计

414000

说明:

专项扣除

——指个

人当月工

资中用于

缴纳社保

、公积金

、企业年

金等的由

财务直接

代扣代缴

的支出,

依法可免

予纳税。

专项附加

扣除——

指个人所

得税法规

定的子女

教育、继

续教育、

大病医疗

、住房贷

款利息、

住房租金

和赡养老

人等六项

专项附加

扣除,以

及其他政

策所赋予

的免纳税

额。

不计税收 入/支出 ——指财 务进行工 资发放 时,在已 经计算完 个税后, 再另行结 算的费用 (如发票 报销、借 /还款、 捐款等) 。此项只 影响到“ 实际收入 ”的计算 。 年终奖— —按照全 年一次性 奖金优惠 算法(优 惠政策 2021年12 月31日截 止)单独 计算,不 并入综合 所得。每 月工资不 交个税或 交的个税 较低者, 可考虑并 入综合所 得计算 (即并入 到某个月 工资内发 放),此 时可能纳 税额更低 。

汇算清缴 ——仅在 年末进行 个税结算 时使用, 正常情况 下将“是 否计算” 值设为“ 0”,否 则会因全 年数据尚 未填写齐 全而输出 无意义的 计算结果 。 汇算清缴 计算出的 个税值反 应全年的 应纳税与 已纳税的 差额(负 值表示可 获得退 税,正值 表示应补 缴)。对 大部分只 有一处工 薪所得的 纳税人, 纳税年度 终了时一 般差额为 0,否则 可通过办 理综合所 得年度汇 算清缴, 税款多退 少补。

个税计算表

例:

月工资

9108.82

月工资5000元

五险一金

输入社保公积金780元

调整前应纳税所得额7108.82计税基数=5000-780=4220元

调整后应纳税所得额5608.82应纳税所得额=4220-3500=720元

调整前个税(2000起征)1046.76调整后税收(3500起征)566.76自动计算个人所得税率3%,应交个人所得税21.60元

调整结果恭喜!您少交个税 480

例2:月工资4000元,社保公积金191.18元。

计税基数=4000-191.18=3808.81元应纳税所得额=3808.81-3500=308.81元

个人所得税率3%,应交个人所得税9.26元

例3:月工资6000元,社保公积金0元。

计税基数=6000元

应纳税所得额=6000-3500=2500元

个人所得税率3%-10%,应交个人所得税145元

注:个人所得税调整后,在纳税额基本不变或适当减少的基础上,可将工资相应调整到新个人所得税表的工资标准。

新个人所得税计算

最新个税调整计算器(2011年9月3500起征)

旧个人所得税

标准。

个人所得税计算器-正反算改进版-mul-2013

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127

个人收入所得税率计算器 (2011年9月后算法) 序号 收入差额>= 收入差额< 税率 1 0 1500 3% 2 1500 4500 10% 3 4500 9000 20% 4 9000 35000 25% 5 35000 55000 30% 6 55000 80000 35% 7 80000 99999999 45% 99999999 199999999 45% 占位用 199999999 299999999 45% 占位用 3,500.00 税收起征点 应税所得 应税款额 所得税 10,000.00 6,500.00 745.00 个人预测(应税) 10,000.00 6,500.00 745.00 个人预测(所得) 正 算及反算

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

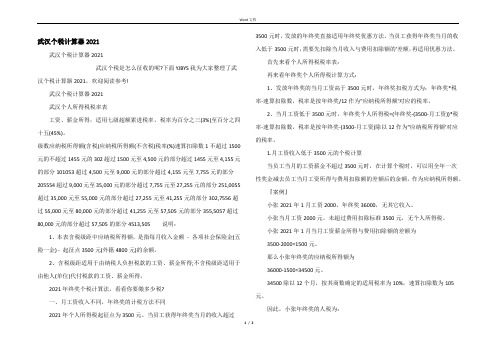

武汉个税计算器2021

武汉个税计算器2021武汉个税计算器2021武汉个税是怎么征收的呢?下面YJBYS我为大家整理了武汉个税计算器2021,欢迎阅读参考!武汉个税计算器2021武汉个人所得税税率表工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

级数应纳税所得额(含税)应纳税所得额(不含税)税率(%)速算扣除数1不超过1500元的不超过1455元的302超过1500元至4,500元的部分超过1455元至4,155元的部分101053超过4,500元至9,000元的部分超过4,155元至7,755元的部分205554超过9,000元至35,000元的部分超过7,755元至27,255元的部分251,0055超过35,000元至55,000元的部分超过27,255元至41,255元的部分302,7556超过55,000元至80,000元的部分超过41,255元至57,505元的部分355,5057超过80,000元的部分超过57,505的部分4513,505 说明:1、本表含税级距中应纳税所得额,是指每月收入金额-各项社会保险金(五险一金) -起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2021年终奖个税计算法,看看你要缴多少税?一、月工资收入不同,年终奖的计税方法不同2021年个人所得税起征点为3500元。

当员工获得年终奖当月的收入超过3500元时,发放的年终奖直接适用年终奖优惠方法。

当员工获得年终奖当月的收入低于3500元时,需要先扣除当月收入与费用扣除额的'差额,再适用优惠方法。

首先来看个人所得税税率表:再来看年终奖个人所得税计算方式:1、发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为"应纳税所得额'对应的税率。

9米个人所得税计算器

9米个人所得税计算器

我们需要了解个人所得税的计算基础,即应纳税所得额。

根据中国的个税法,应纳税所得额是指扣除各项免税收入、五险一金(养老保险、医疗保险、失业保险、工伤保险、生育保险和住房公积金)以及起征点后的收入。

起征点目前为每月5000元人民币。

我们来看9米个人所得税计算器的范本。

假设一个人的月收入为9000元,那么他的应纳税所得额将是4000元(9000-5000)。

根据中国个税的税率表,4000元位于第二档,即3000元至12000元之间,适用的税率为10%,速算扣除数为210元。

计算方法如下:

应纳税所得额 × 适用税率 - 速算扣除数

具体到这个例子中,计算过程为:

4000 × 10% - 210 = 400 - 210 = 190元

因此,如果一个人的月收入为9000元,他应该缴纳的个人所得税为190元。

需要注意的是,个人所得税的计算还涉及到一些特殊情况,例如是否有子女教育、继续教育、大病医疗等专项附加扣除,这些都会影响最终的应纳税所得额。

因此,在使用个人所得税计算器时,用户需要根据自己的实际情况进行选择和填写。

随着税收法律的变化和个人收入情况的不同,个人所得税的计算也会有所变动。

因此,建议纳税人定期关注税务局发布的最新税收政策,或者使用最新的个税计算器进行计算,以确保自己的纳税准确无误。

个税计算器2020税率

一、2020个税新标准专项扣除:

2018年8月31日,十三届全国人大常委会第五次会议表决通过了关于修改个人所得税法的决定,这是我国个人所得税法自1980年出台以来第七次大修。

为了让纳税人尽早享受减税红利,根据财政部、国家税务总局发布的《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》,2018年10月1日至12月31日期间(过渡期),纳税人实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并执行新的税率表。

根据预扣预缴法,个税的计算公式如下:

累计预扣预缴应纳税所得额=本年度累计应发税前工资-累计个税起征点-累计五险一金个人部分-累计专项附加扣除

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计已预扣预缴税额

二、新个税税率表

1、工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;

2、工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;

3、工资范围在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;

4、工资范围在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;

5、工资范围在30000-40000元之间的,包括40000元,适用个人所得税税率为25%;

6、工资范围在40000-60000元之间的,包括60000元,适用个人所得税税率为30%;

7、工资范围在60000-85000元之间的,包括85000元,适用个人所得税税率为35%;

8、工资范围在85000元以上的,适用个人所得税税率为45%。

2020年最新版个税计算器(含公式-可正算反算)

级数

全月应纳税所得额税率(%)

速算扣除数

1不超过3000元

的

302超过3000元至12000元的部102103超过12000元至25000元的2014104超过25000元至35000元的252660

5超过35000元至55000元的3044106超过55000元至80000元的3571607

超过80000元的部分

45

15160

起征点5000元

个人所得税税率表一

说明:

1、本表含税级距中应纳税所得额,是指综合所得金额 - 各项社会保险金(五险一金) - 起征点5000元(外籍5000元)的余额。

2、本表按照新个税法修正案税率推算考。

应纳税所得额 = 综合所得 – 5000元基本减除费用 – 社保公积金(个人基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除项目)- 个人购买商业健康险等依法确定的其他扣除项目 – 专项附加扣除项目(子女教育支出、继续教育支出、大病医疗支出、住房贷款利

息或者住房租金、赡养老人支出等)

应纳个人所得税金额 = 应纳税所得额 x 税率%(分级计算税率)。

个税综合计算工具Excel版

V1.3已知税前收入计算税金及税后收入税前收入免征额应税所得税率速算扣除数应缴个税税后收入中国籍3500.000.000%0.000.000.00外籍4800.000.000%0.000.000.00税前收入当月工薪修正金额修正金额/12税率速算扣除数应缴个税税后收入中国籍0.000.000%0.000.000.00外籍0.000.000%0.000.000.00税前收入应缴营业税营业税后扣除金额税率速算扣除数应缴个税税后收入中国籍0.000%0.000.000.00外籍0.000.000.000%0.000.000.00已知税后收入计算税金及税前收入税后收入免征额应税所得税率速算扣除数应缴个税税前收入中国籍3500.000.000%0.000.000.00外籍4800.000.000%0.000.000.00税后收入当月工薪修正金额修正金额/12税率速算扣除数应缴个税税前收入中国籍0.000.000%0.000.000.00外籍0.000.000%0.000.000.00税后收入应缴营业税营业税后扣除金额税率速算扣除数应缴个税税前收入中国籍0.000%0.000.000.00外籍0.000.000.000%0.000.000.00劳务费收入类别收入类别工资薪金收入类别工资薪金年终一次性劳务费收入类别收入类别年终一次性收入类别。

2024年新个税法个人所得税计算器

随着社会经济的不断发展,个人所得税作为国家税收的重要组成部分,始终是政府税收政策的调整重点之一、为了适应税制的需要,2024年新个税法正式实施,并对个人所得税的计算方法进行了调整和优化。

新个税法的主要调整包括以下几个方面:税率调整、税基扣除增加、家庭财产及赡养老人的税务优惠。

相较于过去旧个税法,新个税法更加公平合理,能更好地调节收入分配差距。

个人所得税计算涉及税率、税基和税额这三个关键因素。

税基是个人所得税计算中的另一个关键因素。

新个税法取消了之前的“工薪收入”类别,将所有个人所得统一纳入征税范围,包括劳务报酬、稿酬、特许权使用费、利息、股息、红利等各类收入。

同时,新个税法规定了一系列的税前扣除项目,例如基本养老保险费、住房公积金缴纳额等,这些扣除项目可以减少纳税人的应纳税额。

税额是个人所得税计算的最终结果。

根据税率和税基,计算出税额。

新个税法将税额计算方式进行了优化,采用了累进扣除法,即按照税率逐级累计计算,减轻了中低收入人群的税负。

为了方便纳税人计算个人所得税,许多互联网公司推出了个人所得税计算器。

这些计算器通过输入收入和相关扣除项目,自动计算出应纳税额。

并将结果进行详细说明,包括税率、税基和税额等信息。

纳税人可以根据计算结果,进行合理的财务规划和税务筹划。

使用个人所得税计算器并不复杂。

用户只需要根据计算器的提示,输入收入、各类扣除项目等相关信息,点击计算按钮,即可得到计算结果。

同时,为了保护用户的隐私和数据安全,这些计算器通常采用了安全加密技术,并遵守相关的隐私政策。

个人所得税计算器的使用不仅方便了纳税人,也为税务部门提供了更加便捷的数据管理和税务计算工具。

通过对纳税人的数据进行分析和统计,税务部门可以更好地制定税收政策和优化税务管理。

综上所述,2024年新个税法个人所得税计算器的使用对于纳税人和税务部门都具有重要的意义。

纳税人可以通过使用计算器,准确计算个人所得税,合理规划财务和税务,减轻税负压力;税务部门可以通过分析计算器数据,优化税收政策和加强税务管理。