华熙生物2020年三季度财务分析详细报告

华熙生物2020年三季度财务状况报告

华熙生物2020年三季度财务状况报告一、资产构成1、资产构成基本情况华熙生物2020年三季度资产总额为530,733.47万元,其中流动资产为365,431.16万元,主要以货币资金、其他流动资产、交易性金融资产为主,分别占流动资产的35.03%、24.59%和17.06%。

非流动资产为165,302.32万元,主要以在建工程、固定资产、无形资产为主,分别占非流动资产的32.07%、27.45%和25.69%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的52.09%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2019年三季度2020年三季度数值百分比(%) 数值百分比(%)流动资产0 - 140,524.77 100.00 货币资金0 - 70,496.67 50.17 其他流动资产0 - 2,189.69 1.56 交易性金融资产0 - 0 - 存货0 - 26,628.86 18.95 应收账款0 - 33,203.64 23.63 预付款项0 - 4,097.61 2.923、资产的增减变化2020年三季度总资产为530,733.47万元,与2019年三季度的250,088.93万元相比成倍增长,增长1.12倍。

4、资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加87,675.83万元,交易性金融资产增加62,352.24万元,货币资金增加57,501.26万元,在建工程增加53,010.72万元,固定资产增加45,381.74万元,存货增加14,796.72万元,无形资产增加3,750.26万元,递延所得税资产增加3,691.26万元,其他非流动资产增加1,853.92万元,预付款项增加1,145.35万元,长期股权投资增加991.34万元,长期待摊费用增加591.8万元,应收账款增加576.11万元,商誉增加497.05万元,共计增加333,815.62万元;以下项目的变动使资产总额减少:应收票据减少1,979.85万元,共计减少1,979.85万元。

688363华熙生物2023年三季度现金流量报告

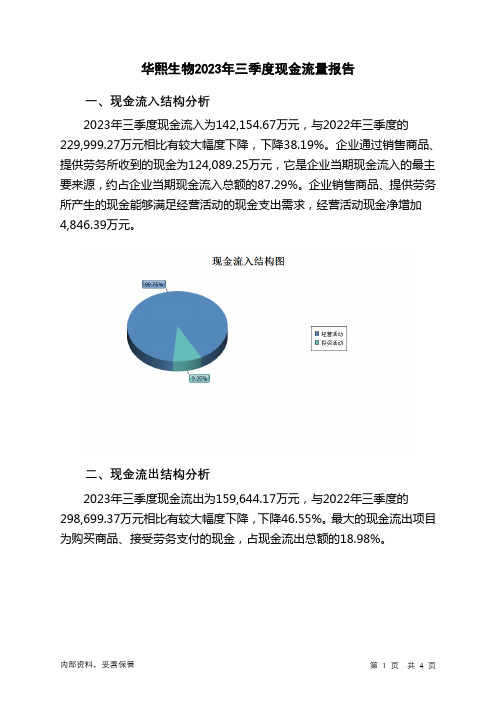

华熙生物2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为142,154.67万元,与2022年三季度的229,999.27万元相比有较大幅度下降,下降38.19%。

企业通过销售商品、提供劳务所收到的现金为124,089.25万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的87.29%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加4,846.39万元。

二、现金流出结构分析2023年三季度现金流出为159,644.17万元,与2022年三季度的298,699.37万元相比有较大幅度下降,下降46.55%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的18.98%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与投资活动有关的现金;收到其他与经营活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:支付的其他与经营活动有关的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度华熙生物投资活动需要资金19,486.79万元;经营活动创造资金4,846.39万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度华熙生物筹资活动需要净支付资金2,849.1万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负18,205.53万元,与2022年三季度负68,390.71万元相比现金净亏空有较大幅度减少,减少73.38%。

华熙生物2020年三季度财务分析结论报告

华熙生物2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为20,759.68万元。

二、成本费用分析

三、资产结构分析

四、偿债能力分析

从支付能力来看,华熙生物2020年三季度是有现金支付能力的,其现金支付能力为187,951.94万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析

华熙生物2020年三季度的营业利润率为31.96%,总资产报酬率为16.26%,净资产收益率为14.16%,成本费用利润率为47.66%。

企业实际投入到企业自身经营业务的资产为411,223.49万元,经营资产的收益率为20.18%,而对外投资的收益率为218.58%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

对外投资业务的盈利能力提高。

六、营运能力分析

七、经营协调分析

从长期投资和融资情况来看,企业长期投融资活动能为企业提供330,904.36万元的营运资本,投融资活动是协调的。

从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供142,952.42万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

从两期数据来看,企业的资金状况是协调的,各项活动是有资金保证的。

内部资料,妥善保管第1 页共2 页。

华熙生物2020年现金流量报告

华熙生物2020年现金流量报告一、现金流入结构分析2020年现金流入为1,179,393.98万元,与2019年的418,194.73万元相比成倍增长,增长1.82倍。

企业通过销售商品、提供劳务所收到的现金为278612.44万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的23.62%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加70512.07万元。

二、现金流出结构分析2020年现金流出为1,258,006.44万元,与2019年的284,061.23万元相比成倍增长,增长3.43倍。

表明企业处于大规模建设阶段。

最大的现金流出项目为购建固定资产、无形资产和其他长期资产所支付的现金,占现金流出总额的6.06%。

三、现金流动的稳定性分析2020年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2020年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2020年,现金流入项目从大到小依次是:收到其他与投资活动有关的现金;销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;取得投资收益收到的现金。

现金流出项目从大到小依次是:支付的其他与投资活动有关的现金;支付的其他与经营活动有关的现金;无形资产和其他长期资产支付的现金;购买商品、接受劳务支付的现金。

四、现金流动的协调性评价2020年华熙生物投资活动需要资金133130.82万元;经营活动创造资金70512.07万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2020年华熙生物筹资活动需要净支付资金15993.71万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2020年现金及现金等价物净增加额为负79,847.86万元,与2019年的134,750.15万元相比,2020年出现现金净亏空,亏空79,847.86万元。

科创板生物制药企业财务分析 以华熙生物科技股份有限公司为例

市场竞争风险生物制药市场竞争激烈,新药上市后很可能面临其他企业的仿 制和价格战。因此,投资者需要市场竞争风险,以及公司应对市场竞争的能力。

5、结论与建议通过上述分析,我们可以得出华熙生物在科创板生物制药企 业中具有一定的竞争优势和良好的财务表现。然而,投资者仍需政策风险、研发 风险和市场竞争风险等潜在问题。在投资决策过程中,建议投资者结合公司的发 展战略、行业趋势和个体风险承受能力进行全面评估。此外,持续公司的公告信 息和业绩快报,以便及时调整投资策略。

研发投入华熙生物重视科技创新,持续加大研发投入。根据财务报表,公司 的研发费用逐年增加,为未来产品的创新和竞争力奠定了坚实基础。 (4)资产 负债表分析华熙生物的资产负债表稳健,总资产规模逐年增加,主要系现金及现 金等价物、存货和固定资产等增加所致。此外,公司的负债率处于合理水平,主 要由经营性负债和长期借款构成。

一、确定文章类型本次演示属于 财务分析报告

二、搜集关键词本次演示的关键 词包括:科创板、生物制药企业、 财务分析、华熙生物。

三、进行资料收集在撰写本次演 示之前

四、撰写文章大纲本次演示大纲 如下:

1、引言 2、企业概况 3、财务分析 4、风险评估 5、结论与建议

五、逐步展开分析

1、引言本次演示旨在全面分析华熙生物的财务状况,为投资者提供参考。 通过对其财务报表的深入挖掘,我们可以了解该公司在生物制药行业的竞争地位 和发展趋势。

4、风险评估 (1)行业政策风险生物制药行业受政策影响较大,如果政策 调整可能对公司的业务发展产生不利影响。因此,投资者需要政策变化带来的风 险。 (2)研发风险生物制药企业的核心竞争优势在于其产品研发能力。然而, 研发过程中可能面临诸多不确定因素,如临床试验失败、审批流程延误等,给公 司的业绩带来潜在风险。 (3)

华熙生物公司2019年财务分析研究报告

华熙生物公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、华熙生物公司实现利润分析 (2)(一).利润总额 (2)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (3)(四).利润总结分析 (4)二、华熙生物公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (5)三、华熙生物公司资产结构分析 (5)(一).资产构成基本情况 (5)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (8)(五).资产结构的合理性评价 (8)(六).资产结构的变动情况 (9)四、华熙生物公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (10)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (12)(六).权益变化原因 (13)五、华熙生物公司偿债能力分析 (13)(一).支付能力 (13)(二).流动比率 (13)(三).速动比率 (14)(四).短期偿债能力变化情况 (14)(五).短期付息能力 (14)(六).长期付息能力 (15)(七).负债经营可行性 (15)六、华熙生物公司盈利能力分析 (15)(一).盈利能力基本情况 (15)(二).内部资产的盈利能力 (16)(三).对外投资盈利能力 (16)(四).内外部盈利能力比较 (16)(五).净资产收益率变化情况 (16)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (17)(八).资产报酬率变化原因 (17)(九).成本费用利润率变化情况 (17)(十)、成本费用利润率变化原因 (18)七、华熙生物公司营运能力分析 (18)(一).存货周转天数 (18)(二).存货周转变化原因 (18)(三).应收账款周转天数 (18)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (19)(六).应付账款周转变化原因 (19)(七).现金周期 (19)(八).营业周期 (19)(九).营业周期结论 (20)(十).流动资产周转天数 (20)(十一).流动资产周转天数变化原因 (20)(十二).总资产周转天数 (21)(十三).总资产周转天数变化原因 (21)(十四).固定资产周转天数 (21)(十五).固定资产周转天数变化原因 (22)八、华熙生物公司发展能力分析 (22)(一).可动用资金总额 (22)(二).挖潜发展能力 (22)九、华熙生物公司经营协调分析 (23)(一).投融资活动的协调情况 (23)(二).营运资本变化情况 (23)(三).经营协调性及现金支付能力 (24)(四).营运资金需求的变化 (24)(五).现金支付情况 (24)(六).整体协调情况 (24)十、华熙生物公司经营风险分析 (24)(一).经营风险 (24)(二).财务风险 (25)十一、华熙生物公司现金流量分析 (25)(一).现金流入结构分析 (25)(二).现金流出结构分析 (26)(三).现金流动的协调性评价 (27)(四).现金流动的充足性评价 (28)(五).现金流动的有效性评价 (28)(六).自由现金流量分析 (30)十二、华熙生物公司杜邦分析 (30)(一).资产净利率变化原因分析 (30)(二).权益乘数变化原因分析 (30)(三).净资产收益率变化原因分析 (30)声明 (31)前言华熙生物公司2019年营业收入为18.86亿元,与2018年的12.63亿元相比大幅增长,增长了49.28%。

688363华熙生物2023年三季度财务风险分析详细报告

华熙生物2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为103,510.63万元,2023年三季度已经取得的短期带息负债为13,463.77万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有183,199.12万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕79,688.49万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为119,732.79万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是153,941.22万元,实际已经取得的短期带息负债为13,463.77万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为136,837.01万元,企业有能力在3年之内偿还的贷款总规模为145,389.11万元,在5年之内偿还的贷款总规模为162,493.33万元,当前实际的带息负债合计为13,725.18万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该企业资产负债率较低,资金链断裂的风险很小。

资金链断裂风险等级为1级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供209,779.65万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为90,046.86万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加6,219.64万元,预付款项减少548.43万元,存货增加12,000.69万元,其他流动资产增加3,195.27万元,共计增加20,867.17万元。

应付账款减少48,483.82万元,应付职工薪酬减少15,334.36万元,应交税费增加5,264.32万元,一年内到期的非流动负债增加3,856.67万元,其他流动负债减少285.47万元,共计减少54,982.66万元。

「年报」华熙生物2020年营收26.33亿,但销售费用大幅增长

「年报」华熙生物2020年营收26.33亿,但销售费用大幅增长4月6日,华熙生物就2020年年报召开业绩沟通会。

年报显示,2020年,公司共实现营业收入26.33亿元,同比增幅39.63%;实现归属于上市公司股东的净利润6.46亿元,同比增幅10.29%,公司克服疫情影响,业绩实现逆势增长。

对此,公司董事长赵燕表示,2021年,华熙生物开启从原料、医疗终端、功能性护肤品“三驾马车”,向原料、医疗终端、功能护肤品、功能性食品的“四轮驱动”转变的全新时代。

012020年营收26.33亿根据华熙生物官网显示,公司是集研发、生产和销售于一体的透明质酸全产业链平台公司。

业务布局从原料到医疗终端产品、功能性护肤品、功能性食品等形成全产业链业务。

4月6日,报告期内,华熙生物营业收入约为26.33亿元,同比增长39.63%;归属于上市公司股东的净利润约为6.46亿元,同比增长10.29%。

在2020年26.33亿元的营收构成中,原料产品收入7.03亿元、医疗终端产品收入5.76亿元、功能性护肤品收入13.46亿元。

三大主营业务占比分别为,原料26.73%、医疗终端21.88%、功能性护肤品51.15%。

由此可见,功能性护肤品在主营业务中的占比已过半数,成为华熙生物业务增长的核心驱动。

其中“润百颜”品牌实现收入5.65亿元,同比增长65.29%;“夸迪”品牌实现收入3.91亿元,同比增长513.29%;“米蓓尔”品牌实现收入1.99亿元,同比增长136.32%;“BM肌活”品牌实现收入1.13亿元,同比增长45.71%。

再者,在医疗终端方面,2020年上半年,华熙生物通过美团、天猫等线上平台实现线上、线下全域流量打通,建立品牌阵地、提升全网声量,始终保持产品的市场热度。

还在2020年下半年推出拥有微交联技术及利多卡因缓释技术的润致“娃娃针”,并且该产品已获得三类医疗器械证书。

此外,在原料方面,华熙生物多年位居行业龙头地位,根据Frost&;Sullivan报告显示,2019年其占据了全球透明质酸39%的市场份额,加上其2020年收购全球排名第四位的东营佛思特生物(2019年全球市场占比8%),华熙生物已占全球市场份额近一半。

688363华熙生物2022年决策水平分析报告

华熙生物2022年决策水平报告一、实现利润分析2022年利润总额为113,611.2万元,与2021年的89,019.92万元相比有较大增长,增长27.62%。

利润总额主要来自于内部经营业务。

2022年营业利润为113,631.38万元,与2021年的90,555.33万元相比有较大增长,增长25.48%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析华熙生物2022年成本费用总额为532,219.35万元,其中:营业成本为146,322.68万元,占成本总额的27.49%;销售费用为304,936.67万元,占成本总额的57.3%;管理费用为39,287.24万元,占成本总额的7.38%;财务费用为-4,865.65万元,占成本总额的-0.91%;营业税金及附加为7,719.61万元,占成本总额的1.45%;研发费用为38,818.8万元,占成本总额的7.29%。

2022年销售费用为304,936.67万元,与2021年的243,617.46万元相比有较大增长,增长25.17%。

从销售费用占销售收入比例变化情况来看,2022年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2022年管理费用为39,287.24万元,与2021年的30,298.95万元相比有较大增长,增长29.67%。

2022年管理费用占营业收入的比例为6.18%,与2021年的6.12%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析华熙生物2022年资产总额为868,175.44万元,其中流动资产为402,310.01万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的39.92%、28.87%和13.19%。

非流动资产为465,865.42万元,主要以固定资产、在建工程、其他非流动资产为主,分别占非流动资产的40.77%、17.83%和11.99%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华熙生物2020年三季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

华熙生物2020年三季度资产总额为530,733.47万元,其中流动资产为365,431.16万元,主要以货币资金、其他流动资产、交易性金融资产为主,分别占流动资产的35.03%、24.59%和17.06%。

非流动资产为165,302.32万元,主要以在建工程、固定资产、无形资产为主,分别占非流动资产的32.07%、27.45%和25.69%。

资产构成表(万元)

项目名称

2019年三季度2020年三季度

数值百分比(%) 数值百分比(%)

总资产0 - 250,088.93 100.00 流动资产0 - 140,524.77 56.19 货币资金0 - 70,496.67 28.19 其他流动资产0 - 2,189.69 0.88 交易性金融资产0 - 0 - 非流动资产0 - 109,564.16 43.81 在建工程0 - 0 - 固定资产0 - 0 - 无形资产0 - 38,716.38 15.48

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的52.09%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)

项目名称

2019年三季度2020年三季度

数值百分比(%) 数值百分比(%)

流动资产0 - 140,524.77 100.00 货币资金0 - 70,496.67 50.17 其他流动资产0 - 2,189.69 1.56 交易性金融资产0 - 0 - 存货0 - 26,628.86 18.95 应收账款0 - 33,203.64 23.63 预付款项0 - 4,097.61 2.92

3.资产的增减变化

2020年三季度总资产为530,733.47万元,与2019年三季度的250,088.93万元相比成倍增长,增长1.12倍。

4.资产的增减变化原因

以下项目的变动使资产总额增加:其他流动资产增加87,675.83万元,交易性金融资产增加62,352.24万元,货币资金增加57,501.26万元,在建工程增加53,010.72万元,固定资产增加45,381.74万元,存货增加

14,796.72万元,无形资产增加3,750.26万元,递延所得税资产增加

3,691.26万元,其他非流动资产增加1,853.92万元,预付款项增加1,145.35万元,长期股权投资增加991.34万元,长期待摊费用增加591.8万元,应收账款增加576.11万元,商誉增加497.05万元,共计增加333,815.62万元;

以下项目的变动使资产总额减少:应收票据减少1,979.85万元,共计减少1,979.85万元。

各项科目变化引起资产总额增加280,644.54万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例较高,存货所占比例过高。

6.资产结构的变动情况

二、负债及权益结构分析

1.负债及权益构成基本情况

华熙生物2020年三季度负债总额为49,227.57万元,实收资本为48,000万元,所有者权益为481,505.9万元,资产负债率为9.28%。

在负债总额中,流动负债为34,526.8万元,占负债和权益总额的6.51%;非流动负债为14,700.77万元,占负债和权益总额的2.77%。

负债及权益构成表(万元)

项目名称

2019年三季度2020年三季度

数值百分比(%) 数值百分比(%)

负债及权益总额0 - 250,088.93 100.00 所有者权益0 - 213,867.58 85.52 流动负债0 - 32,119.42 12.84。