对科伦药业股份有限公司盈利能力研究

002422科伦药业2023年三季度财务分析结论报告

科伦药业2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为69,260.99万元,与2022年三季度的69,233.04万元相比变化不大,变化幅度为0.04%。

利润总额主要来自于内部经营业务。

在营业收入增长的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2023年三季度营业成本为239,471.33万元,与2022年三季度的215,327.89万元相比有较大增长,增长11.21%。

2023年三季度销售费用为107,018.56万元,与2022年三季度的110,122.21万元相比有所下降,下降2.82%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2023年三季度管理费用为20,860.1万元,与2022年三季度的26,486.6万元相比有较大幅度下降,下降21.24%。

2023年三季度管理费用占营业收入的比例为4.16%,与2022年三季度的5.6%相比有所降低,降低1.43个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2023年三季度财务费用为3,997.24万元,与2022年三季度的10,816.97万元相比有较大幅度下降,下降63.05%。

三、资产结构分析2023年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,科伦药业2023年三季度是有现金支付能力的,其现金支付能力为373,279.96万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析科伦药业2023年三季度的营业利润率为14.37%,总资产报酬率为8.51%,净资产收益率为11.11%,成本费用利润率为15.81%。

药业公司盈利质量分析报告

药业公司盈利质量分析报告药业公司盈利质量分析报告一、背景介绍药业公司作为医药行业的重要组成部分,其盈利质量对于公司的长期发展至关重要。

本报告旨在对药业公司的盈利质量进行分析,为投资者提供科学的决策依据。

二、盈利质量指标1. 净利润增长率:净利润增长率是衡量公司盈利能力的重要指标,该指标反映了公司的经营状况与业务发展前景。

2. 销售收入增长率:销售收入增长率直接反映了公司产品市场竞争力和销售的增长潜力。

3. 毛利率:毛利率是衡量公司产品或服务的盈利能力的指标,高毛利率通常表示公司具有较强的市场竞争力。

4. 经营现金流量净额:经营现金流量净额反映了公司经营活动所产生的现金流量情况,是评估公司资金实力和偿付能力的重要指标。

5. 资产负债率:资产负债率反映了公司资产和负债之间的关系,较低的资产负债率通常说明公司的盈利质量较高。

三、分析方法本报告将从上述指标的角度对药业公司的盈利质量进行分析,通过对比不同指标的变化趋势,从多角度揭示公司的盈利质量状况,并给出相应的结论与建议。

四、分析结果及建议1.净利润增长率:通过对比不同年份的净利润增长率,可以判断公司盈利能力是否稳定增长。

如果净利润增长率呈现稳定增长的趋势,说明公司盈利质量较高,并具备持续发展的潜力。

因此,投资者可以考虑将资金投入这样的企业,并持有较长时间。

2. 销售收入增长率:销售收入增长率直接反映了公司的盈利增长潜力,该指标越高,说明公司产品市场需求强劲,具有较高的市场竞争力。

投资者应密切关注公司的销售收入增长率,并结合行业发展趋势进行综合分析。

3. 毛利率:毛利率是衡量公司产品或服务的盈利能力的重要指标,该指标越高,说明公司产品的盈利能力越强。

投资者可以通过比较不同药业公司的毛利率来选择具备较高盈利质量的公司进行投资。

4. 经营现金流量净额:经营现金流量净额反映了公司经营活动的收入与支出情况,是评估公司资金实力和偿付能力的重要指标。

投资者应关注药业公司的经营现金流量净额是否为正,并对比不同年份的数据,判断公司的盈利质量状况。

002422科伦药业2023年三季度现金流量报告

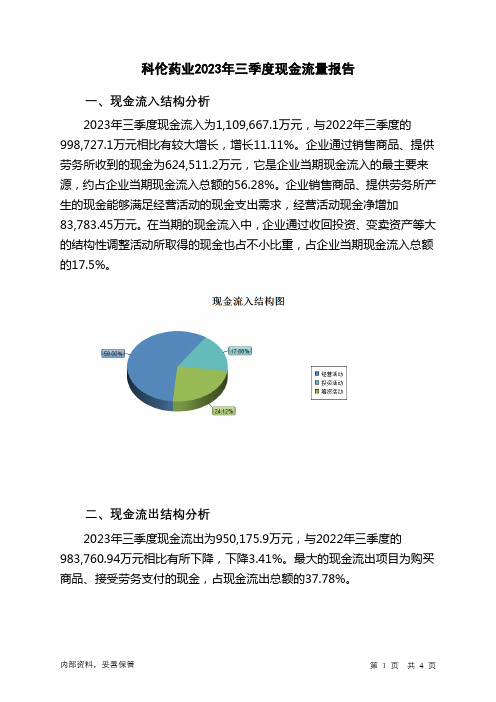

科伦药业2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为1,109,667.1万元,与2022年三季度的998,727.1万元相比有较大增长,增长11.11%。

企业通过销售商品、提供劳务所收到的现金为624,511.2万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的56.28%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加83,783.45万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的17.5%。

二、现金流出结构分析2023年三季度现金流出为950,175.9万元,与2022年三季度的983,760.94万元相比有所下降,下降3.41%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的37.78%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;取得借款收到的现金;吸收投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;投资支付的现金;支付的各项税费。

四、现金流动的协调性评价2023年三季度科伦药业投资活动收回资金20,666.06万元;经营活动创造资金83,783.45万元。

2023年三季度科伦药业筹资活动产生的现金流量净额为55,041.69万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为158,547.27万元,与2022年三季度的15,708.38万元相比成倍增长,增长9.09倍。

2023年三季度经营活动产生的现金流量净额为83,783.45万元,与2022年三季度的64,977.52万元相比有较大增长,增长28.94%。

科伦药业分析

科伦药业,值得“长期拥有”吗?说明:本人持有“科伦药业”,在此分析公司价值,旨在进一步理清自己的思路,记录此时的想法,欢迎探讨。

本文不作为投资建议。

好公司,好管理,好价格,科伦当前具备(长期)投资价值了吗?一。

科伦药业是一家好公司吗?此处好坏的衡量标准是巴菲特眼中作为价值投资者的观察视角,也就是生意模式的角度。

那什么是好公司?应该有以下表述:长长的雪坡厚厚的雪。

巴老反复强调生意模式的重要性,好的公司首先要有好的生意模式。

好的生意模式有哪些特点呢?第一就是足够长寿,至少应该现在看不到生命的尽头,而且不应该有衰弱的迹象。

如果不能持有十年,就不要持有一天说的就是这个意思。

科伦药业的“三发”从目前看,从需求上看,应该都是满足长长的雪坡这一点的。

相比很多科技类公司,比如科大讯飞、手机产业链等,十年之后不敢说是怎样的,也许很牛,也许没了说不定。

当年谁能想到诺基亚就会被搞死呢?谁能想到摩托罗拉、北电、朗讯等都被华为搞成这样的呢?这里有“生意模式"这个因素,这也是巴老很久不碰科技股的原因.当然华为今天庞大的人员队伍我觉得也走到了所谓的“无人区”,多年依托的“通讯设备制造"这个核心现在也快触碰到雪坡的尽头了,如果没有“云”和“端”,5G之后,通讯设备只剩下维护的需求了,进一步的发展需求可能很微弱很遥远了,而多年建立的依托此核心业务的庞大队伍该向哪前进呢?这不是华为人员不够优秀,而是生意模式的问题,相比之下运营商虽然也下坡路走的厉害,但毕竟还是会变成水电公路之类的不可或缺公共设施的生意.所以生意模式真的非常重要,这一点也很难理解。

我在华为的同学几年之前就说华为作为通信行业不好了已经,我还极力反驳来着。

当然现在“端”这一点和之前的生意模式还不太一样。

扯远了,回到科伦,从这一点来看,大输液、抗生素、治疗药都是多年以后必然存在且增长的需求,看不到很强的变革。

即使人工智能在医疗领域有大发展,改变的也是医院、医疗方式,科伦提供的需求不存在被替代的可能.所以雪坡足够长。

科伦药业调研纪要(20xx

科伦药业调研纪要(20xx科伦药业调研纪要(20xx-06-28)科伦药业调研纪要(20xx-06-2817:37:41)转载标签:科伦药业调研纪要股票分类:医药制造行业本文来自中金公司的调研,特此感谢。

------------------------------------------------------------------------------------------------本周二和周三我陪同医药行业研究员周峰前往成都、重庆两地调研了3家医药上市公司:桐君阁、科伦药业、华神集团,现从销售的角度看,科伦药业是这次调研中业绩最佳、市场关注度最高的价值型公司;华神集团是最有想象空间、股价弹性最大的成长型公司;桐君阁则是最缺乏激情的国有企业公司。

投资建议目前医药行业暗流涌动,医药股价近期一直跌幅居前,受新医改和药价调整预期的影响,以前最为防守的板块也进入了被跌的行列。

其实做业绩盈利预测的下调并不是市场最多闹心的,而如果给医药股的估值是让大家恐慌的重要原因,一直以来的医药股40-50倍PE的高估值让大家有点抓狂。

但是比较了三家企业后,我个人觉得科伦药业和华神集团都给我的很深的印象,一个是激情澎湃;一个是“笑里藏刀”。

值得投资者高度关注和持续。

二、科伦药业参会人员:董事长刘革新、总经理程志鹏、董秘雄鹰、财务总监冯伟公司是一家成立了14年的民营医药企业,实际控制人是董事长刘革新。

目前主要从事大输液系列药品的开发、生产和销售,此外也生产部分其它剂型药品。

公司目前是中国输液行业中品种最为齐全和包装形式最为完备的医药制造企业之一,20xx年销售各类大输液产品约22亿瓶(袋),居国内大输液市场之首。

投资逻辑遐想:火车跑得快全靠车头带!1、公司董事长对于公司今年以来的业绩充满了信心,用他的话是可以说是“震撼”,市场一致预期公司20xx年的盈利预测2.4元左右,中报将之,如果和其他绩优新股一样惯例,业绩预增超过50%的话,那么中报后大家盈利预测将会有进一步上调空间,更关键的是这将有效提高公司的估值水平(详见后面两个参考文件中关于公司估值部分)。

科伦药业:ROE连年下滑,质问管理层干了什么!

科伦药业:ROE连年下滑,质问管理层干了什么!上周,科伦药业在集采中喜大普奔,以五中四的成绩直接拉了一波高涨,对于大输液龙头、医药工业百强前三甲科伦药业来说,今年的业绩又有了一定保障。

事实上,从收入不到百亿到现在的年收入176.36亿元,科伦药业只用了3年时间,现如今,市场一阵高喊:“超跌医药股”终于开启长牛模式了,是真的吗?贝壳投研(ID:Beiketouyan)说:事情没那么简单,科伦药业的问题不止一点!01净利率不到6%科伦药业的钱去哪了?今年一季度,受疫情影响,科伦药业的营收、净利双双下滑,营业收入35.38亿元,同比下滑17.5%,净利润0.22亿元,同比下滑93.48%,净利润的下滑程度远大于营业收入的下滑程度。

除此之外,看到企业的扣非净利润,竟然是负的,可以这么说科伦药业的主营业务一分钱都没有赚,而且还是赔钱的!科伦药业的净利率引发了贝壳投研(ID:Beiketouyan)的关注。

原来科伦药业不赚钱的事是真的,数据显示,2019年度公司的净利率只有5.79%,以及体现企业盈利质量的扣非净利润与净利润之比也不到80%,相较2013年均处于一个持续下滑的趋势,科伦药业的钱花在哪了?肯定要看成本和费用。

看完之后发现,科伦药业的每个指标都“耐人寻味”。

首先,公司的销售成本率大幅下滑的原因有三点:1、自2017年以来,公司通过推动产品结构升级,高毛利软塑产品占比提升; 2、公司与石四药集团深化合作,生产管理水平进一步提高,从而促进生产成本持续下滑; 3、因两票制影响,公司加大对终端客户的开发力度,减少中间流转环节,直接客户大幅增长,使单位产品销售价格有一定程度上升。

销售成本率的下滑当然是好的,可是科伦药业的销售费用率也有了大幅提升。

伴随着产品结构变动、销售价格的上涨,因开辟市场,科伦药业股票(002422)同样付出了较大的代价,尤其在2017年以来科伦药业的市场维护费和市场管理费大幅上涨,销售费用从12.56亿元增长到65.5亿元,增长速度远大于营业收入的增速。

对科伦药业股份有限公司盈利能力研究

. All Rights Reserved.

图1科伦药业2017年杜邦分析图

从图1中对净资产收益率财务指标的分解中,总资产收益率等于主营业务利润率与总资产周转率相乘,但总资产周转率

相对较低,可能是由于多余或闲置的资产较多,销售业绩欠佳,

导致资产总额有所增加,但销售收入增加不明显等。

因此,不难

看出总资产收益率的总价值受到总资产周转率的影响。

因此为

了提高总资产的周转率,应通过各种销售手段提高销售收入,加

强对各项资产的使用情况,同时减少成本费用,加快对应收账款

的处理。

四、结论及建议

通过运用杜邦分析法对科伦药业进行分析得出相关结论,科伦药业属于“中利润率低周转率”型企业。

随着将来产能的投

放,业务规模的扩大,在不考虑新的投资项目的情况下,预计非

流动资产占总资产比将下降。

随着产能的释放,公司的销售收入

将显著提高,其净利润率、总资产周转率均存在上升空间,科伦

总资产周转率有望达到0.5左右,向着“中高利润率低周转率”

型企业发展。

现给出以下建议:。

科伦药业公司2019年财务分析研究报告

科伦药业公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、科伦药业公司实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).利润总结分析 (4)二、科伦药业公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、科伦药业公司资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、科伦药业公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (12)(六).权益变化原因 (13)五、科伦药业公司偿债能力分析 (13)(一).支付能力 (13)(二).流动比率 (14)(三).速动比率 (14)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (15)(七).负债经营可行性 (16)六、科伦药业公司盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (18)(十)、成本费用利润率变化原因 (18)七、科伦药业公司营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (19)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (20)(八).营业周期 (20)(九).营业周期结论 (21)(十).流动资产周转天数 (21)(十一).流动资产周转天数变化原因 (21)(十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (22)(十四).固定资产周转天数 (22)(十五).固定资产周转天数变化原因 (23)八、科伦药业公司发展能力分析 (23)(一).可动用资金总额 (23)(二).挖潜发展能力 (23)九、科伦药业公司经营协调分析 (24)(一).投融资活动的协调情况 (24)(二).营运资本变化情况 (24)(三).经营协调性及现金支付能力 (25)(四).营运资金需求的变化 (25)(五).现金支付情况 (25)(六).整体协调情况 (25)十、科伦药业公司经营风险分析 (26)(一).经营风险 (26)(二).财务风险 (26)十一、科伦药业公司现金流量分析 (27)(一).现金流入结构分析 (27)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (29)(四).现金流动的充足性评价 (30)(五).现金流动的有效性评价 (30)(六).自由现金流量分析 (32)十二、科伦药业公司杜邦分析 (32)(一).资产净利率变化原因分析 (32)(二).权益乘数变化原因分析 (32)(三).净资产收益率变化原因分析 (32)声明 (33)前言科伦药业公司2019年营业收入为176.36亿元,与2018年的163.52亿元相比有较大幅度增长,增长了7.86%。

财务分析报告科伦(3篇)

第1篇一、公司概况科伦药业股份有限公司(以下简称“科伦药业”)成立于1996年,总部位于四川省成都市,是一家集药品研发、生产、销售为一体的大型医药企业。

公司主要产品包括注射剂、口服固体制剂、原料药等,产品线覆盖心血管、神经系统、抗感染、消化系统等多个领域。

经过多年的发展,科伦药业已成为国内医药行业的领军企业之一。

二、财务分析报告1. 盈利能力分析(1)营业收入分析从科伦药业的营业收入来看,近年来呈现稳步增长的趋势。

2019年营业收入为98.73亿元,较2018年增长15.36%。

这表明公司在市场竞争中具有较强的竞争力,产品销售情况良好。

(2)毛利率分析2019年,科伦药业的毛利率为24.89%,较2018年提高1.45个百分点。

这主要得益于公司产品结构优化,高毛利率产品占比提升,以及部分产品降价幅度较小等因素。

(3)净利率分析2019年,科伦药业的净利率为7.98%,较2018年提高0.36个百分点。

这表明公司在提高毛利率的同时,费用控制能力也有所提升。

2. 运营能力分析(1)存货周转率分析2019年,科伦药业的存货周转率为1.80次,较2018年提高0.22次。

这表明公司存货管理能力较强,存货周转速度加快。

(2)应收账款周转率分析2019年,科伦药业的应收账款周转率为12.58次,较2018年提高1.36次。

这表明公司应收账款回收能力增强,资金周转速度加快。

3. 偿债能力分析(1)流动比率分析2019年,科伦药业的流动比率为1.80,较2018年提高0.20。

这表明公司短期偿债能力较强。

(2)速动比率分析2019年,科伦药业的速动比率为1.20,较2018年提高0.10。

这表明公司短期偿债能力较好。

4. 现金流量分析(1)经营活动现金流量净额分析2019年,科伦药业的经营活动现金流量净额为12.58亿元,较2018年增长15.35%。

这表明公司经营活动产生的现金流入稳定,为公司的可持续发展提供了有力保障。

科伦药业2020年上半年财务分析结论报告

科伦药业2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为24,103.31万元,与2019年上半年的84,811.5万元相比有较大幅度下降,下降71.58%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为333,293.23万元,与2019年上半年的357,698.13万元相比有所下降,下降6.82%。

2020年上半年销售费用为218,477.59万元,与2019年上半年的324,112.2万元相比有较大幅度下降,下降32.59%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年上半年管理费用为47,675.61万元,与2019年上半年的47,599.95万元相比变化不大,变化幅度为0.16%。

2020年上半年管理费用占营业收入的比例为6.59%,与2019年上半年的5.34%相比有所提高,提高1.26个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2020年上半年财务费用为29,769.21万元,与2019年上半年的29,136.19万元相比有所增长,增长2.17%。

三、资产结构分析2020年上半年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

川科伦药报表分析

2014—2015第二学期《公司金融学》创新考核关于四川科伦药业股份有限公司公司财务报表分析姓名:班级:2012级金融学一班学号:201213006672目录公司简介 (1)一、结合主要会计数据和财务指标,分析上市公司盈利能力,偿债能力以及发展能力 (2)二、分析上市公司经营情况 (3)1、主营业务分析2、成本分析3、费用分析4、现金流分析5、研发投入三、上市公司竞争力分析 (9)四、上市公司投资分析 (12)五、上市公司风险分析........... .. (28)六、上市公司发展潜力分析································ ·30公司简介一、公司盈利能力,偿债能力以及发展能力。

主要会计数据和财务指标从上述公司会计数据以及财务报表指标中,我们可以到营业收入2012年同比2011年上升14.33%;股东净利润2012年同比2011年上升12.56%;扣除非经常性损益的净利润上升5.67%;经营活动产生的现金流量净额上升17.45%;每股净收益上升12.94;稀释每股收益上升12.94%从上面的数据上可以知道,公司的净利润上升,每股净资产上升,公司的现金流增多。

所以,公司的盈利能力非常好;同时公司的偿债能力以及后续的发展能力都是非常有前景。

二、分析上市公司经营情况。

1、主营业务分析四川科伦药业主要从事大输液系列药品的开发、生产和销售,此外也生产其它剂型的药品,包括粉针、冻干粉针、小水针、片剂、胶囊剂、颗粒剂及口服液。

完成了2012年的全年销售目标,在省招标的工作中,产品顺利确保了在县和县以上的医院中优势的地位。

002422科伦药业2023年上半年行业比较分析报告

科伦药业2023年上半年行业比较分析报告一、总评价得分79分,结论良好二、详细报告(一)盈利能力状况得分91分,结论优秀科伦药业2023年上半年净资产收益率(%)为17.84%,高于行业良好值14.6%,低于行业最优值19.2%。

总资产报酬率(%)为12.07%,高于行业良好值9.4%,低于行业最优值12.3%。

销售(营业)利润率(%)为17.49%,高于行业良好值15.1%,低于行业最优值26.5%。

成本费用利润率(%)为20.39%,高于行业良好值19.1%,低于行业最优值27.4%。

资本收益率(%)为213.91%,高于行业优秀值21.1%。

盈利能力状况(二)营运能力状况得分55分,结论一般科伦药业2023年上半年总资产周转率(次)为0.62次,低于行业较差值0.7次,高于行业极差值0.4次。

应收账款周转率(次)为3.83次,低于行业平均值5.8次,高于行业较差值3.8次。

流动资产周转率(次)为1.28次,低于行业较差值1.3次,高于行业极差值0.7次。

资产现金回收率(%)为19.56%,高于行业优秀值12.3%。

存货周转率(次)为3.17次,高于行业平均值3.1次,低于行业良好值5.0次。

营运能力状况(三)偿债能力状况得分85分,结论良好科伦药业2023年上半年资产负债率(%)为47.02%,优于行业优秀值48.6%。

已获利息倍数为9.06,高于行业优秀值6.9。

速动比率(%)为112.8%,高于行业良好值108.5%,低于行业最优值137.4%。

现金流动负债比率(%)为27.93%,高于行业优秀值22.2%。

带息负债比率(%)为48.31%,劣于行业较差值46.9%,优于行业极差值54.6%。

偿债能力状况(四)发展能力状况得分84分,结论良好科伦药业2023年上半年销售(营业)增长率(%)为17.64%,高于行业良好值17.0%,低于行业最优值24.9%。

资本保值增值率(%)为125.84%,高于行业优秀值119.5%。

002422科伦药业2023年上半年财务指标报告

科伦药业2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为185,318.53万元,与2022年上半年的106,357.08万元相比有较大增长,增长74.24%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业利润率 6.32 12.02 17.49成本费用利润率7.15 12.94 20.39总资产报酬率 4.72 8 11.94净资产收益率 6.42 12.01 17.06科伦药业2023年上半年的营业利润率为17.49%,总资产报酬率为11.94%,净资产收益率为17.06%,成本费用利润率为20.39%。

企业实际投入到企业自身经营业务的资产为2,790,127.24万元,经营资产的收益率为13.46%,而对外投资的收益率为8.57%。

2023年上半年营业利润为187,756.56万元,与2022年上半年的109,680.49万元相比有较大增长,增长71.19%。

以下项目的变动使营业利润增加:投资收益增加6,090.62万元,信用减值损失增加521.17万元,资产处置收益增加163.73万元,公允价值变动收益增加147.25万元,管理费用减少10,029.25万元,销售费用减少7,401.77万元,财务费用减少7,390.09万元,资产减值损失减少2,191.99万元,共计增加33,935.88万元;以下项目的变动使营业利润减少:其他收益减少107.19万元,营业成本增加83,329.07万元,研发费用增加24,178.7万元,营业税金及附加增加4,373.8万元,共计减少111,988.77万元。

各项科目变化引起营业利润增加78,076.07万元。

三、偿债能力分析偿债能力指标表2023年上半年流动比率为1.38,与2022年上半年的1.31相比略有增长。

2023年上半年流动比率比2022年上半年提高的主要原因是:2023年上半年流动资产为1,691,957.68万元,与2022年上半年的1,489,958.05万元相比有较大增长,增长13.56%。

科伦药业:业绩高速增长

年中报预计前三季度 归母净利润增速 160%一190%。公司经 处 于 优 势 地 位 。 公 司 的创 新 业 务 后发 优 势 明 显 ,一 致 性 评

营性 现 金 流 依 旧 好 转 ,201 8Q3实 现 经 营 性现 金 流 净 额 7.89 价 申报 品种 已 达 13个 ,国 内排 名 前 列 :西 妥昔 单 抗 类似 物

科 伦 药 业 :业 绩 高速 增 长

量较大 ,规模在百亿以上 ;基础输液方面 ,行业竞争格局 良

营业 收 入 (亿元 ) l目母 净丰J润 {亿 元 。

每股 收 益 (元 ) 市 盈 率

2018

]3 1 3 0 91 25 5

2019

1 7 43 1 21 19 2

2020

24 67 1 71 13 6

好 ,公 司 处于 绝 对 的龙 头地 位 ,提 价 的预 期 仍在 。川 宁 基地 依 旧为 公 司提 供 良好 的现 金 流 ,硫 氰 酸 红霉 素 的价 格 2018 年 9月份 为 440元/kg,仍 在高 位 :7-ADCA在 9月 份 重新 回到 500元/I(g,也 处 在 近年 来 的高 位 :青 霉 素的 价格 自年初 下 跌

场 ,国内与宏信 达成战略合 作 ,目前 国 内租 赁公 司产品结 长 ,预计今年 销量会超过 2万 台。随 着人 口红利消退 、安

构 以剪 叉式为主 ,但臂式产 品需求正逐步增加 。此外公 司 全 意 识 提 升和 对施 工 进 度 的 要 求等 因素 ,高 空作 业 平 台 的 加 大 欧 美 地 区市 场 开 拓 ,业 务 增 长 迅 速 年 产 1 5,000台 智 应 用领 域 将进 一 步 扩 大 ,普及 度 提 升 ,在 厂房 、商 场 、酒 店 、 能 微 型 高 空 作 业 平 台 技 改 项 目已 于 7月 正式 投产 ,微 型 剪 市 政 工 程 等 领 域 的 覆 盖 率 会 逐 步 加 大 。 我 们 预 计 叉 产 能 释 放 顺 利 。“大 型 智 能 高 空 作 业 平 台 建 设 项 目 ”现 已 2018—2020年 中 国高 空 作 业 平 台 新 机 对 应 需 求 空 间分 别

科伦药业的分析报告最终版

同时也是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款 的安全程度 如果资产负债比率达到100%或超过100%说明公司已经没有净资产或资不抵债 科伦药业近几年对外扩张,使得科伦药业在2018年—2022年期间一直处于偏高的态势。 2022年达到最小资产负债,况且2022是疫情刚开始解封的的一年,大环境下让管理层不敢 盲目投资。所以使得市场整体低迷 (2)流动比率

PART 2

生产和销售

1.产量销量

科伦药业在19年以前 一直处于增长的趋势 ,由于疫情管控力度 ,使得生产与销售都 受到了严重打击

生产和销售

生产和销售

2.生产成本

生产成本(production st)亦称制造成本,是指生产活动的成本,即企业为生产产品而 发生的成本。生产成本是生产过程中各种资源利用情况的货币表示,是衡量企业技术和管 理水平的重要指标。包括直接材料费、直接工资、其他直接费用以及分配转入的间接费用 ; 贷方登记转入"库存商品"账户的完工产品的制造成本。期末借方余额表示生产过程尚 未完工产品的成本, 即期末在产品成本。该账户的明细分类账应按产品品种分别设置

小分子1类抗肿瘤药KL070002(吉西他滨改构;与索拉非尼联用显 著增效;适应症为肺癌、结直肠癌、胰腺癌、肝癌等;处于Ⅰ期临 床阶段 爬坡至第五个剂量无DLT)

VEGFR2单抗(KL-A168

雷莫芦单抗生物类似药,氨基酸序列与Cyramza一致,制剂处方更优; 适应症为胃癌、非小细胞肺癌、结直肠癌;Ⅰ期临床中)

PART 1

临床试验

临床试验

科伦药业正在进行的试验有7个,如下 EGFR单抗(KL-A140:默克西妥昔(爱必妥)生物类似物;适应症为转移性结

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

对科伦药业股份有限公司盈利能力研究作者:刘思宇

来源:《现代营销·经营版》2019年第11期

摘要:盈利能力是企业财务能力的核心。

本文选取若干个具有代表性的盈利能力指标,对科伦药业股份有限公司近三年的相关财务指标数据进行横向和纵向比较,分析相关数据的变化和企业未来发展趋势,然后运用杜邦分析法来综合分析该企业的盈利能力,最后就增强该企业的盈利能力提出几点建议。

关键词:科伦药业;盈利能力;杜邦分析法

一、分析方法

杜邦分析法,又称杜邦财务分析体系,主要是利用几种主要财务比率之间的关系来综合地分析企业的财务状况。

其基本操作是对企业净资产收益率进行逐级的分解,通过分解出的多项财务比率乘积,可以清晰地看到权益基本收益率的决定因素,以及销售净利润与总资产周转率、债务比率之间存在的关联关系。

可以为报表分析者提供全面的企业的经营和盈利状况。

二、对科伦药业股份有限公司盈利能力分析

科伦药业(SZ002422)于2010年在深圳证券交易所成功上市,作为科伦集团旗下的产业板块,科伦药业生产和销售各类注射剂、原料药、医药包材、医疗器械,以及抗生素中间体等935种规格的产品。

它是中国输液行业产品种类最多样化、最全面的制药公司之一。

也是目前拥有全国最完整产业链的大型制药集团。

本文通过上述方法对科伦药业股份有限公司(以下简称“科伦药业”)进行盈利能力分析,经过查阅整理,将部分数据列示如下:

(一)横向比较分析

从表1不难看出,科伦药业的三费占比从2015年到2017年都在逐年增加。

与同一行业其他公司在三费占比上相比,其三费占比一直处于一个较高的水平。

在整个输液领域里,三者占据了约50%的市场份额,但在与三费占比一直保持在较低水平的利君国际相比,华润双鹤和科伦药业都有着较高的三费占比。

尤其在三费占比的增长速度上,科伦药业更是超过了行业的平均水平,这说明科伦药业的三费占比还需要持续改善。

企业应注重对期间费用的管理和控制,削减不合理的费用,加强内部控制,降低企业的成本,从而为企业获得更大的盈利空间。

(二)以销售收入为基础的利润率指标

以销售收入为基础的利润率指标包括有销售净利率、毛利率和营业利润率,它们在一定程度上反映了企业的盈利能力。

从表2中可以看出,科伦药业的毛利率和营业利润率在2015年到2017年期间一直处于稳定上升的状态,尤其以2017年最为突出,证明成本较前期有所下降或者是銷售单价相比之前有所提高,也间接说明企业的盈利能力在不断的提高。

但企业的净利率一直是处于下降的状

态,虽然在2017年只有小幅度的降低,但还是说明净利润的下降。

可能由于期间费用没控制好导致成本增加,以及营业外支出过大等原因引起的下降。

科伦药业应继续加强内部管理,控制减少成本费用水平,在保证品质的前提下积极扩展市场,是企业的盈利能力保持继续的增长趋势。

(三)以资产为基础的利润率指标

以资产为基础的利润率指标主要有总资产报酬率、总资产利润率和净资产收益率。

从表3不难看出2015年至2017年,科伦药业的报酬率和净资产收益率呈现上涨势头,说明该企业盈利能力在逐渐变强,总资产不断增加的同时生产经营规模也不断在扩大,但值得关注的是,两者在2016年到2017年的增长速率明显下降,虽然下降程度不大,但还是体现出公司在资产管理方面有一些问题。

公司管理层必须在出现问题之前采取适当的管理计划,以防止这种情况的发生。

三、对科伦药业盈利能力的综合分析

利用杜邦分析法,把评估企业效率和财务状况的相关财务比率关系有机地结合起来,创造一个综合的指标系统,从而对企业财务状况进行全面的分析。

在这里,我们根据科伦药业2017年的财务信息做出了杜邦分析图,如图1所示:

从图1中对净资产收益率财务指标的分解中,总资产收益率等于主营业务利润率与总资产周转率相乘,但总资产周转率相对较低,可能是由于多余或闲置的资产较多,销售业绩欠佳,导致资产总额有所增加,但销售收入增加不明显等。

因此,不难看出总资产收益率的总价值受到总资产周转率的影响。

因此为了提高总资产的周转率,应通过各种销售手段提高销售收入,加强对各项资产的使用情况,同时减少成本费用,加快对应收账款的处理。

四、结论及建议

通过运用杜邦分析法对科伦药业进行分析得出相关结论,科伦药业属于“中利润率低周转率”型企业。

随着将来产能的投放,业务规模的扩大,在不考虑新的投资项目的情况下,预计非流动资产占总资产比将下降。

随着产能的释放,公司的销售收入将显著提高,其净利润率、总资产周转率均存在上升空间,科伦总资产周转率有望达到0.5左右,向着“中高利润率低周转率”型企业发展。

现给出以下建议:

(一)合理控制成本费用,降低生产成本、原材料成本和降低三费占比

根据科伦药业的招股书说明书,输液业务的原材料主要是包装材料及原辅料,原材料占主营业务成本约70%(包装50%,原辅料20%),余下的部分为工人和能源消耗。

因此,科伦药业要提高成本控制的责任感,更好地控制整个成本形成过程,降低企业管理费用和销售费用

的比例,从而提高营业利润。

由于输液行业受产能过剩的影响整体景气度不高,公司并不具备提价的空间,因此更要合理控制企业的成本费用。

(二)加强品牌知名度

加大研发力度和创新力度,生产出更加符合市场需求的产品。

这其中就包括,扩展销售规模,发掘更多的潜在客户和代理商,以此来增加出货量。

为企业的长期发展开辟合适的销售渠道,改变传统的营销理念,加快创新,建立综合的营销网络体系。

为了增加市场份额,可以加强与全国各地医院的合作联系,建立互利合作关系。

最后,也需要企业提高经营效率,减少未来资本投资带来的固定资产额。

(三)拓展企业的盈利空间

由于“互联网+”的迅速发展,商品销售被重新定义,医药行业市场份额不断被细分,这给企业的实体店带来了不小的冲击。

因此科伦药业要加快与电商企业的合作,迅速发展网上销售的渠道。

企业要抓住这一契机,进一步占据市场,以此来拓展企业盈利空间。

参考文献:

[1]Scherer F.M. The Link between Gross Profitability and Pharmaceutical R&D

Spending[J].Health Affairs,2001,(20)

[2]Waldman.D.E., Jensen E.J. Industrial Organization: Theory and Practice[M]. USA:Addison-Wesley, 2001.

[3]Li Jin, Robert C, Merton,Zvi Bodie. Do a firm’s equity returns reflect the risk of its pension plan? [J]. Journal of Financial Economics,2006:237-143

[4]F.Allen and A.M.Santomero. The theory of financial analysis [J].Journal of Finance,2007:141-185

[5]段翠莲.对企业盈利能力的探究[J].中国外资,2012,(13):27-28.

[6]周硕.企业盈利能力分析研究[J].商业经济,2013,(04):25-26.

[7]张晶.企业盈利能力分析浅议[J].合作经济与科技,2016,(04):103-104.

[8]蔡依凝,巴瑀,赵宣臣.企业盈利能力分析应注意的几个问题[J].时代金融,2016,(11):336-339.

作者简介:

刘思宇(1993-),男,湖北省仙桃市人,三峡大学在读硕士。

研究方向:会计。