社会团体财务报表

社团财务报表格式

社团财务报表格式

一、报表介绍

社团财务报表是一种记录和呈现社团财务状况的文件。它包括了社团在特定时间段内的收入、支出和资产等信息,帮助管理人员和相关方了解社团的经济状况。社团财务报表是社团财务管理中的重要工具,对于保证财务透明度、合规性和决策制定起着至关重要的作用。

二、报表内容

社团财务报表通常包括以下几个主要部分:

1. 资产负债表

资产负债表是用来展示社团某一时间点的资产、负债和所有者权益的报表。它通过列举社团的资产和负债情况来反映社团的经济状况。资产负债表的主要部分包括以下几个项目:

•资产:列出社团目前拥有的各项资产,包括现金、存货、固定资产等。

•负债:列出社团所欠的债务和应付的款项,包括应付账款、短期借贷等。

•所有者权益:列出社团归属于所有者的权益。

2. 收入表

收入表用于记录社团在特定时间段内的收入情况。收入表的主要部分包括以下几个项目:

•收入来源:列出社团所得到的各项收入,包括会费、赞助款、捐赠款等。

•收入金额:列出各项收入来源对应的金额。

•收入分类:按照收入的性质对收入进行分类,如会费收入、赞助收入等。

3. 支出表

支出表用于记录社团在特定时间段内的支出情况。支出表的主要部分包括以下几个项目:

•支出用途:列出社团的各项支出用途,如物料采购、场地租金、工作人员工资等。

•支出金额:列出各项支出用途对应的金额。

•支出分类:按照支出的性质对支出进行分类,如办公费用、宣传费用等。

三、报表格式

社团财务报表可以采用表格形式呈现,下面是一个常用的报表格式示例:

1. 资产负债表

项目金额

资产

现金xxx

社会团体财务报表

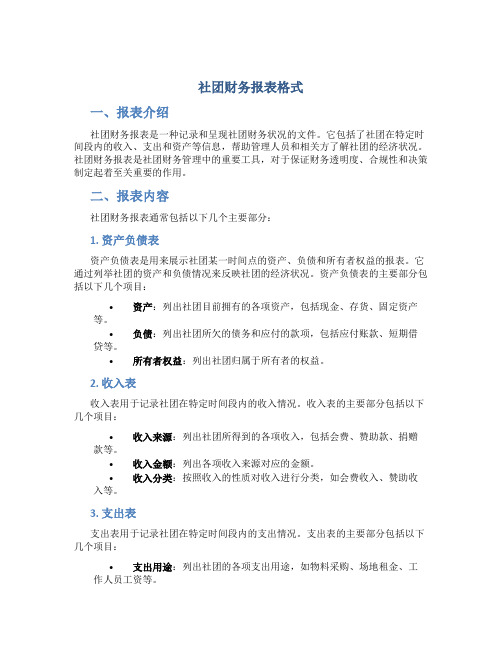

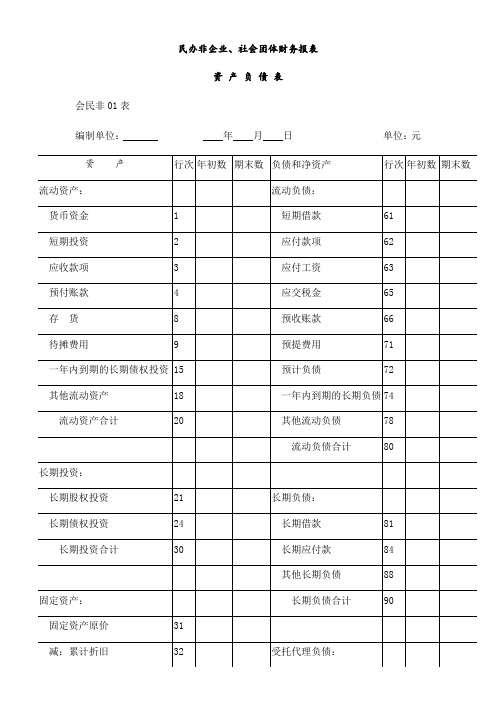

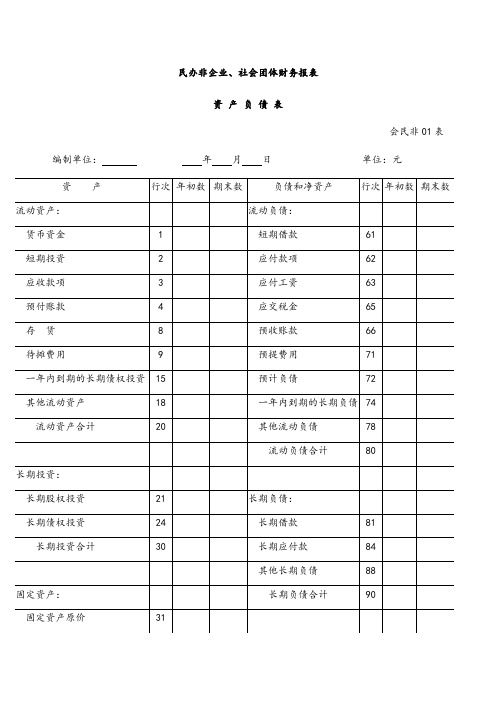

民办非企业、社会团体财务报表

资产负债表

会民非01表

编制单位:年月日单位:元

业务活动表

会民非02表编制单位:年月单位:元

现金流量表

会民非03表编制单位:年度单位:元

社会团体财务报表

民办非企业、社会团体财务报表

资产负债表

会民非01表编制单位:年月日单位:元

业务活动表

会民非02表编制单位:年月单位:元

现金流量表

会民非03表编制单位:年度单位:元

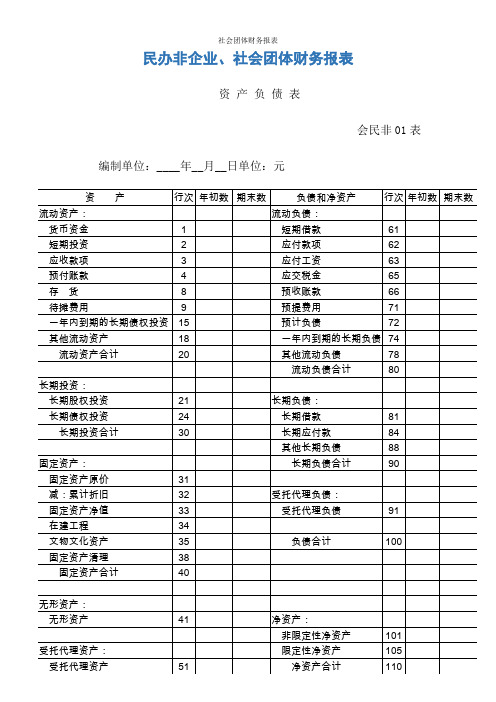

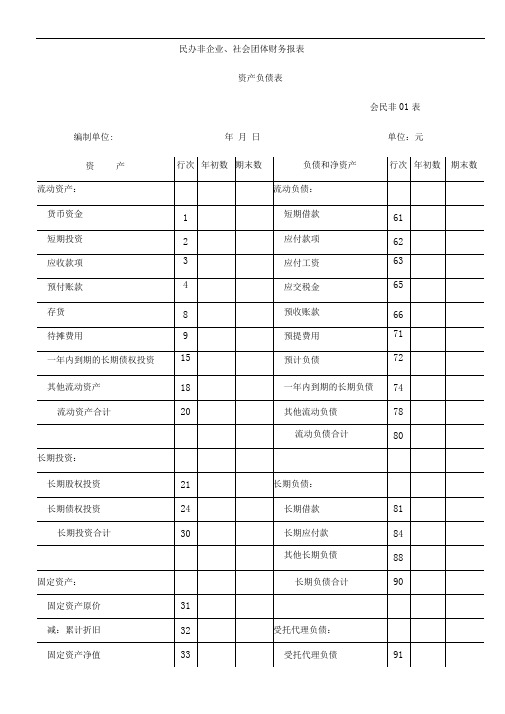

社会团体财务报表

民办非企业、社会团体财务报表

资产负债表

会民非 01 表编制单位:年月日单位:元

资产行次年初数期末数负债和净资产行次年初数期末数流动资产:流动负债:

货币资金 1 短期借款61

短期投资 2 应付款项62

应收款项 3 应付工资63

预付账款 4 应交税金65

存货8 预收账款66

待摊费用9 预提费用71

一年内到期的长期债权投资15 预计负债72

其他流动资产18 一年内到期的长期负债74 流动资产合计20 其他流动负债78

流动负债合计80

长期投资:

长期股权投资21 长期负债:

长期债权投资24 长期借款81 长期投资合计30 长期应付款84

其他长期负债88

固定资产:长期负债合计90 固定资产原价31

减:累计折旧32 受托代理负债:

固定资产净值33 受托代理负债91

在建工程34

文物文化资产35 负债合计100

固定资产清理38

固定资产合计40

无形资产:

无形资产41 净资产:

非限定性净资产101

受托代理资产:限定性净资产105 受托代理资产51 净资产合计110

资产总计60 负债和净资产总计120

业务活动表

会民非 02 表编制单位:年月单位:元

本月数本年累计数项目行次

非限定性限定性合计非限定性限定性合计一、收入

其中:捐赠收入 1

会费收入 2

提供服务收入 3

商品销售收入 4

政府补助收入 5

投资收益 6

其他收入9

收入合计11

二、费用

(一)业务活动成本12

其中:13

14

15

16

(二)管理费用21

(三)筹资费用24

(四)其他费用28

费用合计35

三、限定性净资产转为非40

限定性净资产

四、净资产变动额(若为45

净资产减少额,以“ - ”

社会团体财务报表

民办非企业、社会团体财务报表

资产负债表

会民非01表编制单位:____年__月__日单位:元

业务活动表

会民非02表

编制单位:年月单位:元

现 xx 流量表会民非03表

编制单位:年度单位:元

社团财务报表格式样本

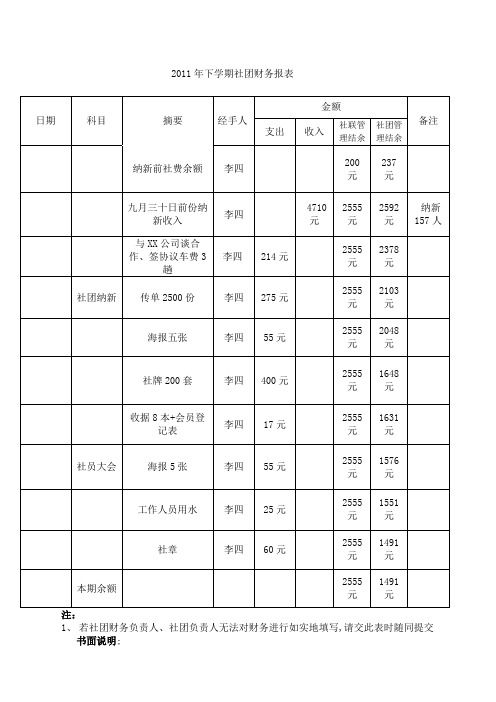

2011年下学期社团财务报表

1、若社团财务负责人、社团负责人无法对财务进行如实地填写,请交此表时随同提交

书面说明;

2、针对此表,社团有特殊情况需进行说明,则填写备注,或另附A4纸进行文字说明;

3、若此表中社团月收支情况与每月财务报表社联留档文件发生出入,社联有权要求社

团对此做出清楚的解释;

4、云南中医学院校团委社团联合会保留清查社团财务的权利;

社团名称: XX协会

协会财务负责人签名: XXX

协会负责人签名: XXX

社团联合会财务监督负责人签名:XXX

社团联合会 XX协会

20XX 年 X 月 X 日

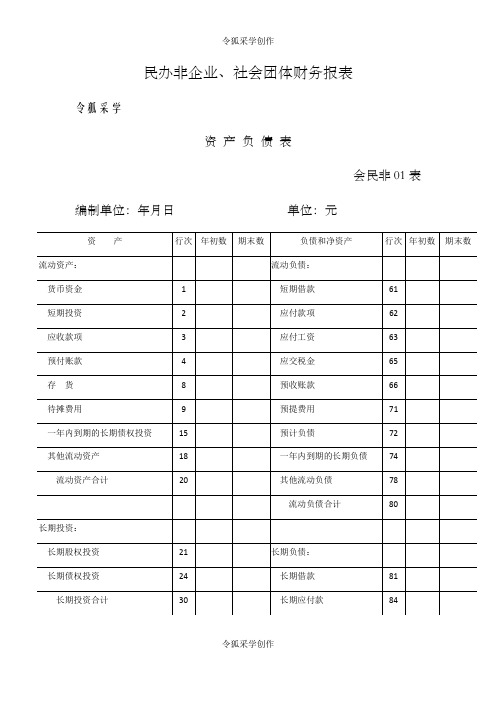

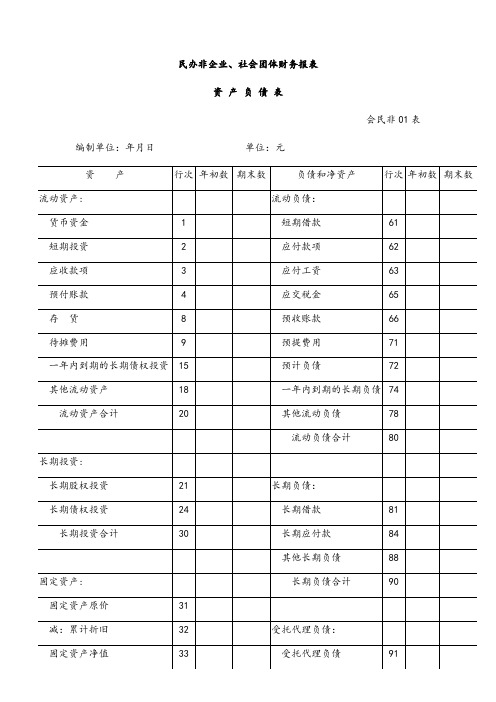

社会团体财务报表

民办非企业、社会团体财务报表

令狐采学

资产负债表

会民非01表编制单位:年月日单位:元

业务活动表

会民非02表

编制单位:年月单位:元

会民非03表

编制单位:年度单位:元

社会团体财务报表-新版.pdf

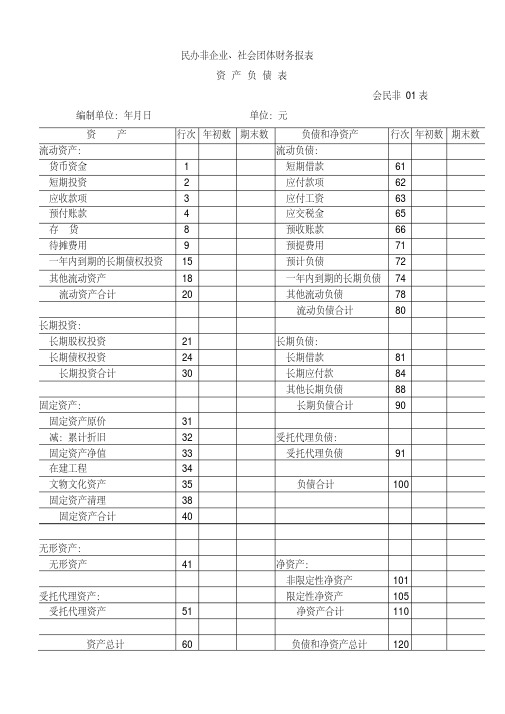

民办非企业、社会团体财务报表

资产负债表

会民非01表编制单位:年月日单位:元

资产行次年初数期末数负债和净资产行次年初数期末数流动资产:流动负债:

货币资金 1 短期借款61

短期投资 2 应付款项62

应收款项 3 应付工资63

预付账款 4 应交税金65

存货8 预收账款66

待摊费用9 预提费用71

一年内到期的长期债权投资15 预计负债72

其他流动资产18 一年内到期的长期负债74

流动资产合计20 其他流动负债78

流动负债合计80

长期投资:

长期股权投资21 长期负债:

长期债权投资24 长期借款81

长期投资合计30 长期应付款84

其他长期负债88

固定资产:长期负债合计90

固定资产原价31

减:累计折旧32 受托代理负债:

固定资产净值33 受托代理负债91

在建工程34

文物文化资产35 负债合计100

固定资产清理38

固定资产合计40

无形资产:

无形资产41 净资产:

非限定性净资产101

受托代理资产:限定性净资产105

受托代理资产51 净资产合计110

资产总计60 负债和净资产总计120

业务活动表

会民非02表编制单位:年月单位:元

项目行次

本月数本年累计数

非限定性限定性合计非限定性限定性合计

一、收入

其中:捐赠收入 1

会费收入 2

提供服务收入 3

商品销售收入 4

政府补助收入 5

投资收益 6

其他收入9

收入合计11 二、费用

(一)业务活动成本12 其中:13

14

15

16 (二)管理费用21 (三)筹资费用24 (四)其他费用28

费用合计35 三、限定性净资产转为非

限定性净资产

40

四、净资产变动额(若为

净资产减少额,以“-”

社会团体财务报表

民办非企业、社会团体财务报表

资产负债表

会民非01表

编制单位: 单位:元

年 月 日

业务活动表

会民非02表

编制单位: 单位:元

年 月

现金流量表

会民非03表编制单位: 年度单位:元

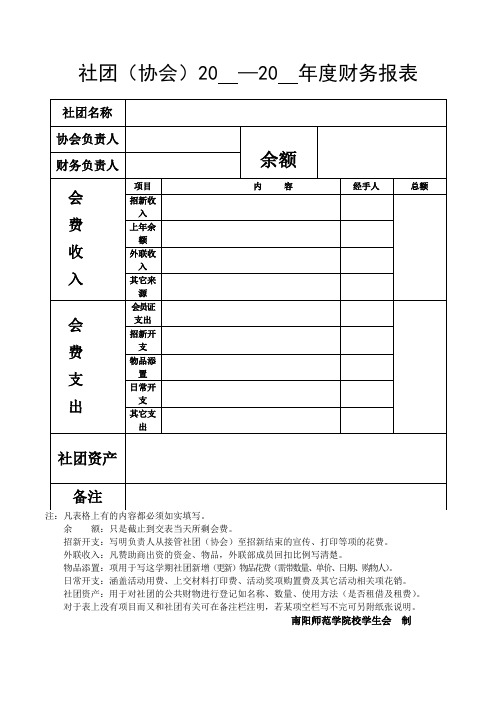

社团(协会)20—20年度财务报表

社团(协会)20 —20 年度财务报表

余额:只是截止到交表当天所剩会费。

招新开支:写明负责人从接管社团(协会)至招新结束的宣传、打印等项的花费。

外联收入:凡赞助商出资的资金、物品,外联部成员回扣比例写清楚。

物品添置:项用于写这学期社团新增(更新)物品花费(需带数量、单价、日期、购物人)。

日常开支:涵盖活动用费、上交材料打印费、活动奖项购置费及其它活动相关项花销。

社团资产:用于对社团的公共财物进行登记如名称、数量、使用方法(是否租借及租费)。对于表上没有项目而又和社团有关可在备注栏注明,若某项空栏写不完可另附纸张说明。

南阳师范学院校学生会制

社会团体报表报告模板

附件

社会团体财务审计报告模板

(社会团体名称)

××××年度

审计报告

目录页次

一、审计报告

二、基本情况统计表

三、资产负债表

四、业务活动表

五、现金流量表

六、会计报表附注

七、会计师事务所营业执照复印件

审计报告

〔××××〕审字第号(社会团体名称):

我们审计了后附的(社会团体名称)财务报表,包括××××年12月31日的资产负债表、××××年度的业务活动表和现金流量表以及会计报表附注。

一、管理层对财务报表的责任

按照《社会团体管理条例》和《民间非营利组织会计制度》的规定编制财务报表是(社会团体名称)管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

社会团体财务报表

民办非企业、社会团体财务报表

资产负债表

会民非01表编制单位:年月日单位:元

业务活动表

会民非02表编制单位:年月单位:元

现金流量表

会民非03表编制单位:年度单位:元