财务113成绩

财务报告格式(共8篇)

财务报告格式篇120xx年3月,中维会计师事务所对心平公益基金会执行年度审计,年度审计报告已送民政部年检并获通过。

按照本基金会的章程规定,在此把20xx年1月-12月的捐助、收入及费用等各项财务数据公布如下:1、公益项目捐助:人民币22,578,116、48元(1)非定向捐助的捐款金额为:5,650,816、48元,包括:图书阅读项目,捐款金额4,010,732、68元阅读支持项目,捐款金额580,633、3元大学生公益行动项目,捐款金额792,486、5元教学点读机捐赠项目,捐款金额90,964元研究与评估类项目,捐款金额176,000元(2)定向捐赠的拨款金额为:16,927,300元,包括:对浙江大学“心平自立贷学金及留学贷学金”的年度捐款,金额6,467,200元对中国人民大学“心平自立贷学金及留学贷学金”的年度捐款,金额6,460,100元在江西师范大学设立“心平自立贷学金”,年度捐款2,000,000元在北京师范大学设立“心平自立贷学金”,年度捐款2,000,000元注:20xx年1月-12月,总共向346所学校及社区捐赠了图书阅读项目。

2、接受社会捐赠:人民币19,6xx,374元(1)20xx年4月,心平基金会收到佚名的非限定性捐款:人民币22,680元。

(2)20xx年5月,心平基金会收到段永平先生、刘昕女士筹集捐赠的定向捐款:人民币400万元,专项用于江西师范大学和北京师范大学“心平自立贷学金”项目的第一期拨款。

(3)20xx年9月,心平基金会收到金戈先生的非限定性捐款:人民币2,000元。

(4)20xx年12月,心平基金会再次收到段永平先生、刘昕女士筹集捐赠的非限定性捐款:人民币xx50万元。

(5)20xx年7月-11月,心平基金会收到黄一禾先生定向捐赠的教学专用点读机:137台。

在此向各位捐赠人致以最诚挚的感谢!3、行政管理费用支出总额:人民币925,893、63元(1)全职与兼职人员工资福利:463,230、1元(2)办公房租及个人房补:122,400元(3)办公事务物品耗费和服务开支:34,992、04元(4)差旅及车辆费:66,xx3、1元(5)摊销及运行维护费用:93,193、23元(6)固定资产折旧:69,956、76元(7)计提跌价准备:70,547、4元(因股权投资而计提此项)4、心平基金会年报总况:(1)心平基金会20xx年度支出合计23,508,834、36元其中:公益性捐赠22,578,116、48元,行政管理费用925,893、63元(2)心平基金会20xx年度收入合计23,398,912、76元其中:捐赠收入19,6xx,374、00元,投资收益3,406,453、47元,其他收入377,08 5、29元,(3)人员工资和行政办公支出占本年支出的比例为3、94%说明:以上所有金额除特别注明的,均以人民币计。

财务部经理考核评分表

财务部经理考核评分表

考核周期:(填写具体考核周期,比如每年度、每季度)

评分表编号:(填写评分表的编号)

被考核人姓名:(填写被考核人姓名)

考核部门:(填写考核部门名称)

考核日期:(填写具体考核日期)

评分标准:

1. 业绩指标(满分:50分)

(根据具体业绩指标进行评分,如完成财务目标、资金管理、财务成本控制、财务报表准确性等方面)

2. 领导能力(满分:30分)

(根据被考核人在领导团队、指导下属、决策能力和协调能力等方面的表现进行评分)

3. 沟通协调能力(满分:10分)

(根据被考核人在与其他部门沟通配合、协调团队合作、处理纠纷等方面的表现进行评分)

4. 自我提升(满分:10分)

(根据被考核人在学习进修、参加培训、个人能力提升等方面的

表现进行评分)

评分细则:

1. 业绩指标:

(根据具体业绩指标列出评分细则,例如完成财务目标的百分比、资金管理的效率指标、财务成本控制的具体措施等。

并根据具体情况

给予相应的分数,满分50分)

2. 领导能力:

(根据被考核人在领导团队、指导下属、决策能力和协调能力等

方面的表现,给予相应的分数,满分30分)

3. 沟通协调能力:

(根据被考核人在与其他部门沟通配合、协调团队合作、处理纠

纷等方面的表现,给予相应的分数,满分10分)

4. 自我提升:

(根据被考核人在学习进修、参加培训、个人能力提升等方面的

表现,给予相应的分数,满分10分)

总评及综合意见:

综合评分:(根据以上各项评分相加计算得出的综合评分)

评语:(根据被考核人的具体表现,给予综合评价和相关意见)

考评人签字:日期:。

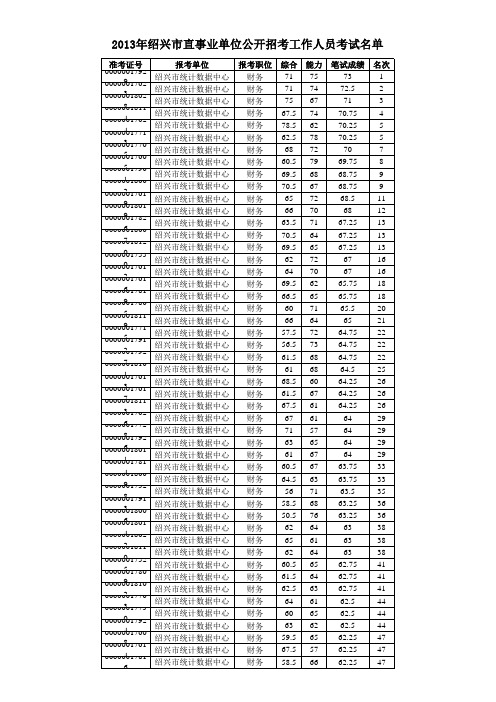

2013年绍兴市直事业单位公开招考工作人员考试名单

准考证号 00600017929 00600017623 00600018028 00600018114 00600017624 00600017713 00600017705 00600017605 00600017901 00600018002 00600017619 00600018019 00600017826 00600018007 00600018120 00600017530 00600017612 00600017616 00600017819 00600017805 00600018119 00600017715 00600017912 00600017927 00600018101 00600017613 00600017617 00600018113 00600017626 00600017728 00600017926 00600018011 00600017814 00600018009 00600017528 00600017913 00600018006 00600018014 00600018022 00600018110 00600017525 00600017809 00600018102 00600017703 00600017730 00600017924 00600017608 00600017614 00600017816 报考单位 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 绍兴市统计数据中心 报考职位 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 财务 综合 71 71 75 67.5 78.5 62.5 68 60.5 69.5 70.5 65 66 63.5 70.5 69.5 62 64 69.5 66.5 60 66 57.5 56.5 61.5 61 68.5 61.5 67.5 67 71 63 61 60.5 64.5 56 58.5 50.5 62 65 62 60.5 61.5 62.5 64 60 63 59.5 67.5 58.5 能力 75 74 67 74 62 78 72 79 68 67 72 70 71 64 65 72 70 62 65 71 64 72 73 68 68 60 67 61 61 57 65 67 67 63 71 68 76 64 61 64 65 64 63 61 65 62 65 57 66 笔试成绩 73 72.5 71 70.75 70.25 70.25 70 69.75 68.75 68.75 68.5 68 67.25 67.25 67.25 67 67 65.75 65.75 65.5 65 64.75 64.75 64.75 64.5 64.25 64.25 64.25 64 64 64 64 63.75 63.75 63.5 63.25 63.25 63 63 63 62.75 62.75 62.75 62.5 62.5 62.5 62.25 62.25 62.25 名次 1 2 3 4 5 5 7 8 9 9 11 12 13 13 13 16 16 18 18 20 21 22 22 22 25 26 26 26 29 29 29 29 33 33 35 36 36 38 38 38 41 41 41 44 44 44 47 47 47

国家开放大学2020年《财务报表分析》网上形考作业和答案

作业一:请根据您选择的一个上市公司年报,完成对该公司的偿债能力分析!作业是占总成绩的一部分哦。

《财务报表分析》作业1:偿债能力分析一、格力电器偿债能力分析偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。

上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

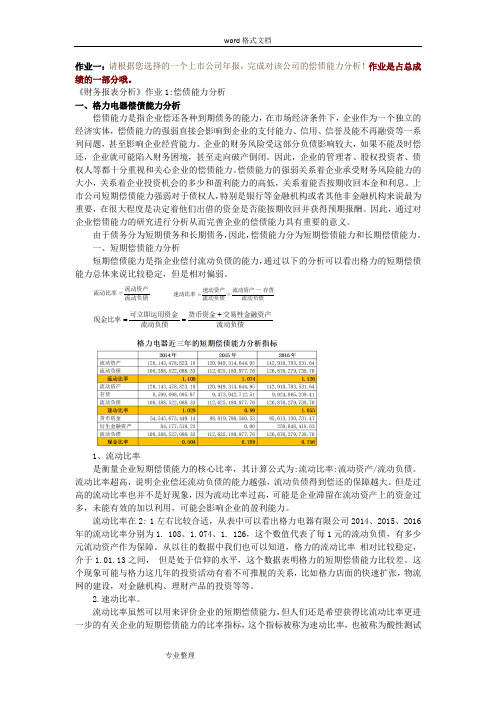

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

流动负债流动资产流动比率= 流动负债存货—流动资产流动负债速动资产速动比率== 流动负债交易性金融资产货币资金流动负债可立即运用资金现金比率+==1、流动比率是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率:流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

流动比率在2: 1左右比较合适,从表中可以看出格力电器有限公司2014、2015、2016年的流动比率分别为1. 108、1.074、1. 126,这个数值代表了每1元的流动负债,有多少元流动资产作为保障。

财务人员个人简历模板

财务人员个人简历模板甲方姓名:____________________________乙方姓名:____________________________11 个人基本信息111 姓名112 性别113 出生年月114 国籍115 民族116 婚姻状况117 居住地1111 教育背景11111 学历11112 毕业院校11113 主修专业11114 在校期间所获荣誉及证书11115 相关课程成绩11116 参与的学术研究项目1112 工作经历11121 上一家工作单位岗位11122 工作时间11123 职责描述11124 主要业绩11125 离职原因11126 其他工作经历概述1113 专业技能11131 掌握的财务软件11132 熟练操作的办公软件11133 财务分析能力11134 预算编制经验11135 审计经验11136 成本控制经验11137 税务筹划能力11138 资金管理经验11139 财务报表编制能力111310 对国际财务报告准则的了解程度111311 对国家财经法律法规的熟悉程度1114 语言能力11141 第一外语11142 第二外语11143 普通话水平11144 方言能力1115 自我评价11151 工作态度11152 团队合作精神11153 解决问题的能力11154 创新意识11155 对财务管理的看法11156 个人职业规划11157 职业道德11158 终身学习的态度11159 适应变化的能力111510 对企业文化的理解与认同1116 求职意向11161 应聘职位11162 期望薪资范围11163 可到岗时间11164 工作地点偏好11165 行业偏好11166 职业发展愿景1117 兴趣爱好11171 运动项目11172 阅读偏好11173 旅行经历11174 社交活动参与情况11175 志愿服务经历11176 其他兴趣爱好1118 参考人11181 参考人姓名11182 参考人职务11183 参考人关系说明11184 参考人联系方式说明(此处仅说明提供何种方式联系,不具体写出)1119 其他补充信息11191 特殊技能或才艺11192 曾经参加过的培训11193 对未来雇主的期待11194 其他有助于求职的信息以上信息均为乙方所提供,甲方需对乙方个人信息保密。

企业年度财务预算表

企业年度财务预算表编制单位(盖章) 金额单位: 万元预算编码预算指标上年数本年预算数增减率(%) 一收入成本类 11 基本指标 111 营业利润 1111 营业收入 1112 营业成本 1113 营业税金及附加 1114 销售费用 1115 管理费用 1116 财务费用 1117 投资收益 112 营业外收支净额1121 营业外收入 1122 营业外支出 113 利润总额 114 所得税 115 净利润 1151 其中:归属母公司所有者的净利润 12 补充指标 121 职工薪酬 1211 其中:在岗职工工资总额 1212 福利及社会保险费用 122 出国费用 123 业务招待费二资产负债类 21 基本指标 211 资产总额 2111 其中:金融资产投资 2112 长期股权投资预算编制人: 编制日: 法人代表:企业年度财务预算表(续)编制单位(盖章) 金额单位: 万元预算编码预算指标上年数本年预算数增减率(%) 212负债总额 2121 其中:付息债务 213所有者权益 2131 其中:归属母公司所有者 22补充指标 221固定资产投资额 2211其中:新开工项目 2212 续建项目 222固定资产投资到位资金 2221其中:自有资金 2222 贷款 2223 其他 223列入专项考核固定资产投资额 2231其中:新开工项目 2232 续建项目 224固定资产投资到位资金 2241其中:自有资金2242 贷款 2243 其他 225购买小汽车三现金流量类 31现金及现金等价物的期初余额 32现金及现金等价物净增加额 33现金及现金等价物的期末余额四自动生成指标 41净资产收益率 (%) 42成本费用利润率 (%) 43资产负债率 (%) 44资产保值增值率 (%)预算编制人: 编制日: 法人代表:附件2企业年度财务预算报告及编制要求一、年度财务预算报告要求企业向市国资委备案的年度财务预算报告,除了年度财务预算表及报表编制说明外,还应包括以下四方面内容:(一)组织工作情况。

财务数据录入模板

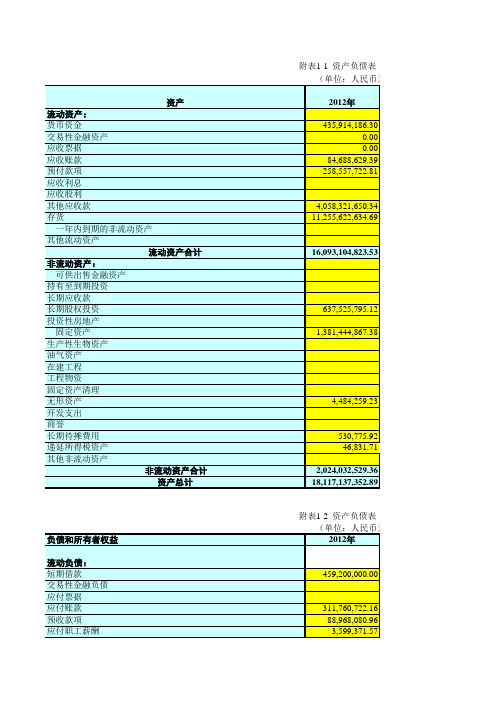

附表1-1 资产负债表(资产)附表1-2 资产负债表(负债)附表2 利润及利润分配表附表3-1 现金流量表附表3-1 现金流量表补充资料未来预测有关计算指标资产负债表(资产)资产负债表(负债)0.1706利润及利润分配表3-1 现金流量表#DIV/0!#DIV/0!#DIV/0!138.92#DIV/0!176.0781.51-9.5551.1861.59-22,220.28#DIV/0!#DIV/0!#DIV/0!654.10#DIV/0!#DIV/0!654.10现金流量表补充资料0.000.0014年占比15年一季度占比14年较13年增长15年较年初增长18.8116.89241.2912.390.000.00#DIV/0!#DIV/0!0.000.00#DIV/0!#DIV/0!0.690.6327.9614.701.29 1.50-35.9245.000.000.00#DIV/0!#DIV/0!0.000.00-100.00#DIV/0!26.3035.3329.4368.0751.7845.65-0.0210.31 #DIV/0!0.00#DIV/0!#DIV/0!1.130.00#DIV/0!-100.0089.8691.5024.6925.130.000.00#DIV/0!#DIV/0!0.000.00#DIV/0!#DIV/0!0.000.00#DIV/0!#DIV/0!28.0227.41 5.130.700.000.00#DIV/0!#DIV/0!71.8772.48 5.87 3.840.000.00#DIV/0!#DIV/0!0.000.00#DIV/0!#DIV/0!0.000.00#DIV/0!#DIV/0!0.000.00#DIV/0!#DIV/0!0.000.00#DIV/0!#DIV/0!0.010.01-91.35-9.310.000.00#DIV/0!#DIV/0!0.000.00#DIV/0!#DIV/0!0.100.11-6.6112.450.000.00#REF!#DIV/0!0.000.00#DIV/0!#DIV/0!10.1468.59 5.52 2.9622.4322.8814年占比15年一季度占比14年较13年增长15年较年初增长10.15 6.3952.54-20.00 0.000.00#DIV/0!#DIV/0!8.469.1852.7538.00 7.439.4179.6460.89 1.77 1.4854.73 6.07 0.040.0245.24-26.032.15-0.51-367.55-129.970.000.00#DIV/0!#DIV/0!0.000.00#DIV/0!#DIV/0!60.5472.3446.1951.827.410.00-46.60-100.002.05 1.68105.433.9753.5450.3437.0227.0656.6062.55175.0459.6215.4821.060.3096.490.00 4.14#DIV/0!#DIV/0!27.8012.17-22.42-36.760.000.00#DIV/0!#DIV/0!0.000.00#DIV/0!#DIV/0!0.120.080.000.0046.4649.6638.9644.4558.6072.6037.9235.145.86 5.920.000.0075.1975.92-2.360.040.000.00#DIV/0!#DIV/0!1.90 1.9114.040.0017.0616.2514.04-5.650.000.00#DIV/0!#DIV/0!100.00100.000.52-0.930.000.00#DIV/0!#DIV/0!0.52-0.9322.4322.88 1.89521188214年较13年增长14年同期15年较14年同期增长-29.52#DIV/0!-25.97-95.991,008.6832.5417.44#DIV/0!#DIV/0!-15.84#DIV/0!#DIV/0!#DIV/0!-44.74#DIV/0!-31.33777.16#DIV/0!#DIV/0!-34.20-89.45#DIV/0!-28.40#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!14年同期15年较14年同期增长#DIV/0! #DIV/0!#DIV/0!#DIV/0!。

2019北京大学法学院复试名单

121

120

103 西南交通大学

土木工程

381

63

78

121

119

110 天津外国语大学

日语

380

60

84

123

113

118 东北石油大学

油气储运工程

384

61

75

130

118

91 电子科技大学

信息对抗技术

391

68

91

117

115

47 北京大学

考古学

第3页

序号

考生编号

64 100019000293118 65 100019000290555 66 100019000293256 67 100019000292544 68 100019000292913 69 100019000293168 70 100019000292468 71 100019000290467 72 100019000290433 73 100019000292992 74 100019000293265 75 100019000292234 76 100019000292597 77 100019000291738 78 100019000292408 79 100019000293009 80 100019000292711 81 100019000290313 82 100019000290672 83 100019000293193 84 100019000291804

姓名 安邦 柏开杰 曹沥 陈光杰 陈潞潞 陈敏 陈明 陈尚 陈雅晶 陈泽霞 程浩 程嘉珞 丁子钧 方贤慧 高飞 高文华 顾劼宁 郭晓庆 郭笑多 郭雅颂 韩杨

北京大学法学院2019年法律硕士(非法学)研究生入学考试复试名单

财务人员思想汇报四篇

财务人员思想汇报四篇11 财务人员思想汇报一在过去的一段时间里,作为财务人员,我经历了许多工作上的挑战和机遇,也在这个过程中有了不少的思考和感悟。

首先,在工作态度方面,我始终保持着高度的责任心和敬业精神。

深知财务工作的重要性和严谨性,每一个数据、每一笔账目都关系到公司的运营和发展,因此不敢有丝毫的马虎和懈怠。

认真对待每一项任务,努力做到准确无误,为公司的决策提供可靠的财务依据。

在专业能力提升上,我不断学习和更新财务知识。

随着经济环境的变化和财务法规的不断更新,持续学习成为了必然。

参加各类财务培训课程、阅读专业书籍和研究最新的财务案例,努力提升自己的专业素养,以更好地应对工作中的各种复杂问题。

在团队协作方面,积极与同事沟通交流,分享财务经验和知识。

在财务工作中,很多任务需要与其他部门协同完成,良好的沟通和协作能力至关重要。

通过与同事的密切合作,我们能够更高效地完成工作任务,提高整个财务部门的工作效率。

然而,我也意识到自己存在一些不足之处。

例如,在面对高强度的工作压力时,有时会出现焦虑情绪,影响工作效率和质量。

在未来的工作中,我将更加注重自身情绪的调节,通过合理的时间管理和压力释放方式,保持良好的工作状态。

另外,在创新思维方面还有所欠缺。

财务工作不仅需要严谨和规范,也需要创新和优化。

我将积极培养自己的创新意识,敢于尝试新的工作方法和流程,为公司的财务管理带来新的活力。

总之,在今后的工作中,我将继续保持积极的工作态度,不断提升专业能力,加强团队协作,克服自身不足,为公司的发展贡献更多的力量。

111 财务人员思想汇报二时光匆匆,在财务岗位上又度过了一段充实的日子。

在此,我对这段时间的工作和思想进行总结和汇报。

在职业道德方面,我始终坚守诚实守信、保守机密的原则。

财务工作涉及大量的敏感信息,保证信息的安全和保密是我的首要职责。

坚决抵制任何形式的违规行为,维护公司的利益和声誉。

工作效率是我一直关注的重点。

通过优化工作流程、合理安排时间,我在处理日常财务事务时能够更加迅速和准确。

基本财务指标分析113页PPT

• 从经营者角度看,他们最关心的是在充分利用负债 给企业带来好处的同时,尽可能降低财务风险。因 此,希望保持恰当的资本结构。

• 2、产权比率

• 产权比率也称资本负债率,是负债总额与所有者权益的 比率。该指标反映所有者权益对债权人权益的保障程度。 其计算公式为:

• 产权比率=负债总额÷所有者权益×100%

• 分析要点: • (1)这一比率越低,表明企业的长期偿债能力越强,债权人权

益的保障程度越高,承担的风险越小。

• (2)过低的产权比率也说明企业不能充分发挥负债的财务杠杆效 应,会影响到企业的获利能力。

• (3)产权比率所反映的偿债能力是以净资产为物质保障的。但是, 净资产中某些项目,如无形资产、长期待摊费用等,价值具有极大 的不确定性,且不易形成支付能力。因此,在使用产权比率时,必

• 现金比率是企业现金类资产与流动负债的比率。现金类资 产包括企业所拥有的货币资金和现金等价物。其计算公式 为:

• 现金比率=(现金+现金等价物)÷流动负债

• 分析要点:

• (1)一般认为该比率应在20%—40%之间,企业 直接偿付流动负债的能力不会有太大问题。

• (2)如果这一比率过高,就意味着企业流动负债 未能得到合理的运用,或者企业保留了过多的现金 类资产。

• (2)偿债能力的信誉。如果企业的偿债能力一贯很好, 有一定的声誉,在短期偿债方面即使出现了困难,也可以 很快通过发行债券和股票办法解决资金的短缺,提高短期 偿债能力。当然,这一增加企业短期偿债能力的因素,不 仅取决于企业自身的信用声誉,也要受到当时筹资环境的 影响。

• (3)尚未使用的银行授信额度。在企业长期业务往 来中,银行基于对客户多年来信用状况的考察和“与 客户共同成长”的理念,通常会给予优质客户以一定 授信额度。在这个额度之内,企业可以随时向银行提 出申请取得贷款,从而提高企业现金支付的能力。正 是因为银行给予企业的授信额度有助于改善企业的财 务形象,增强企业的现金支付能力,所以那些有幸得 到银行授新的企业都会迫不及待地向市场宣布这一好 消息。

财务评价报告模板

财务评价报告模板(实用版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的实用范文,如工作总结、工作报告、工作计划、个人汇报、心得体会、合同协议、条据文书、策划方案、演讲致辞、其他范文等等,想了解不同范文格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!In addition, this shop provides various types of practical essays, such as work summary, work report, work plan, personal report, experience, contract agreement, document, planning plan, speech, other essays, etc. Please pay attention to the different formats and writing methods of the model essay!财务评价报告模板财务评价报告模板5篇每个财务都要做好保本点与规模效益、销售定价分析等等,量化分析具体的财务数据。

社区财务工作总结(12篇)

社区财务工作总结(12篇)社区财务工作总结1今年来,在街道党工委、街道办事处的正确领导下,在办事处各科室的大力支持和积极配合下,我们咬紧全年各项工作目标,真抓实干地开展工作,现将上半年度工作总结及下半年工作思路做一汇报。

一、精心组织财政收入,多措并举壮大税源一是紧盯辖区重点工程项目,做好沟通对接。

近年来辖区内有__高架、象湖隧道等市政重点工程项目相继动工,我们积极跟进企业,衔接好相关财税部门,全力守住项目“红利”。

二是加强摸排力度,深挖自有税源。

通过与工商、税务部门的信息分享,掌握蓝天郡、上林春天及水榭花都等重点商务楼宇招租情况,提前对接新建项目物业单位,引导税款征缴。

三是密切部门联系,积极争取各方支持。

一方面加大与上级税务部门的对接力度,吸引其更大方面的对京山的关心。

另一方面巩固与区内各级财税征管单位的.关系,更好的为京山的财税工作提供支持。

鉴于当前总收入与一般预算收入完成情况较好,参照近两年街道基础税源完成情况,每月税收完成额度约__万元左右,同时我们已掌握到辖内象湖隧道项目工程年底前有一笔票面金额x亿元,约__万元税款入库。

由此保守推算末季度仍有__万元税收入库,可以推测两项指标全年任务完成压力不大。

协税任务目前欠序时进度__%,(不包含:象湖隧道、__高架项目税收)。

下一步我们将加强对接,积极争取区外税源。

二、精打细算厉行节约,多措并举规范财务一是进一步压缩“三公”经费。

来,财政所严格落实中央“八项规定”,增收节支,厉行节约。

上半年度“三公”经费支出__万元,同比减少__万元。

其中因公出国(境)及公务接待开支均为零,公车运行及维护费同比下降__%,压缩成效显著。

二是进一步加强街道财务精细化管理。

近两年来新旧行政、事业单位会计制度相继颁布,财政所作为街道的“账房先生”更是制度贯彻的“前进挡”。

我们主动加强自身学习,积极引导和规范街道、社区财务,确保了各口项的财务清晰、账目清楚。

今年x月份因人事调整,经领导统筹安排,由__担任街道会计。

财务报表分析的基本方法

单击此处添加正文,文字是您思想的提炼,为了演示发布的良好效果,请言简意赅地阐述您的观点。您的内容已经简明扼要,字字珠玑,但信息却千丝万缕、错综复杂,需要用更多的文字来表述;但请您尽可能提炼思想的精髓,否则容易造成观者的阅读压力,适得其反。正如我们都希望改变世界,希望给别人带去光明,但更多时候我们只需要播下一颗种子,自然有微风吹拂,雨露滋养。恰如其分地表达观点,往往事半功倍。当您的内容到达这个限度时,或许已经不纯粹作用于演示,极大可能运用于阅读领域;无论是传播观点、知识分享还是汇报工作,内容的详尽固然重要,但请一定注意信息框架的清晰,这样才能使内容层次分明,页面简洁易读。如果您的内容确实非常重要又难以精简,也请使用分段处理,对内容进行简单的梳理和提炼,这样会使逻辑框架相对清晰。

第二章 财务报表的基本分析方法

CLICK HERE TO ADD A TITLE

单击此处添加文本具体内容

演讲人姓名

CONTENTS

目录

E因素分析法

C趋势分析法

A比较分析法

D不同企业间的比较分析

B比率分析法

财务报表的 基本分析方法

学习目标

01

了解财务报表分析的基本方法;

02

掌握比较分析法及具体形式和比较标准;

含义:

单击此处添加正文,文字是您思想的提炼,为了演示发布的良好效果,请言简意赅地阐述您的观点。您的内容已经简明扼要,字字珠玑,但信息却千丝万缕、错综复杂,需要用更多的文字来表述;但请您尽可能提炼思想的精髓,否则容易造成观者的阅读压力,适得其反。正如我们都希望改变世界,希望给别人带去光明,但更多时候我们只需要播下一颗种子,自然有微风吹拂,雨露滋养。恰如其分地表达观点,往往事半功倍。当您的内容到达这个限度时,或许已经不纯粹作用于演示,极大可能运用于阅读领域;无论是传播观点、知识分享还是汇报工作,内容的详尽固然重要,但请一定注意信息框架的清晰,这样才能使内容层次分明,页面简洁易读。如果您的内容确实非常重要又难以精简,也请使用分段处理,对内容进行简单的梳理和提炼,这样会使逻辑框架相对清晰。

社区财务工作总结6篇

社区财务工作总结6篇社区财务工作总结1上半年来,在社区党总支的正确领导下,刘家坪财务工作有条不紊,严谨规范,发挥了财务管理工作的职能作用,取得了可喜成绩。

根据镇党委政府年度人财物管理的基本要求和财务管理制度,财务工作严格正规,合理合法,有力的保证了社区工作的正常良性运转。

一、常规性工作1、反映:是财务工作的基本职能之一。

财务工作人员对社区发生的每一笔经济业务通过不同的方式、方法进行规范记录,反映在凭证、帐簿和报表上,能条理清晰,帐案相符,从原始发票的取得到填制记帐凭证,从会计报表编制到凭证的装订和保存都达到正规化、标准化,做到全面、及时、准确的反映。

2、核算:也是财务工作的基本职能。

核算包括成本核算、工资核算、费用核算等,社区在基础设施建设中,采取先算成本,所有新农村建设工程项目,只包工不包材料的方式,为社区节约费用30%。

干部工资核算严格执行镇政府人财物管理办法,采取分季度发放。

在费用上采取分线核算,随时都可以查出每线每个月实际发生费用。

3、监督:是财务工作的另一项基本职能。

首先社区民主理财小组对各线每笔经济业务的合法性、合理性进行监督,保证社区不受不必要的经济损失,更不能无意的为一些工作人员创造犯错误的机会,在这方面,财务工作人员严格按有关制度执行,铁面无私绝不放过任何不合理事情。

其次是对社区整体资产进行监督,定期进行固定资产盘点,存货盘点,库存现金余额盘点等,以保证社区财务不受侵害。

4、管理:是财务工作的.一项重要职能。

首先是为领导管理和决策提供准确可靠的财务数据,社区财务工作人员能够随时完成社区要求提供的数据资料,其次是参与社区管理和决策,对社区存在的不合理现象,提出合理化建议。

二、其他工作在完成财务常规性工作的基础上,半年来还认真完成以下工作:1、对土地二轮延包工作的稳步推进,调查摸底,填报核实已全部完成;2、社区各项数据资料和统计工作完整不误的上报;3、民政、残疾人员工作的各项救急款和供养费全部到位,农民种粮直补综合补贴全部核实、补贴到位,社区财务做到了按时公开。

我国优秀制造业的财务报表分析

我国优秀制造业的财务报表分析———以格力电器为例贾小能摘要:制造业是一个国家经济发展的中流砥柱,制造业的兴衰直接关乎着经济发展的强弱。

研究我国优秀制造业的生产、经营的特点,分析其商业运作模式,为我国制造业企业的发展提供一些思路。

本文以格力电器为例,通过研究其一系列财务指标,分析了格力电器资产与负债的特点,总结格力电器的商业运作模式,并提出了对其他制造业企业发展的几点启示。

关键词:轻资产商业模式;格力电器;制造业格力电器公司是一家以空调为主要产品的家用电器制造业企业,家电行业的竞争日益加剧,是白热化的。

然而格力电器的业绩是令人惊讶的。

连续十多年来,保持了中国空调行业产销量、销售额、市场占有率三个第一。

同时在国际市场上表现也很优异,连续5年在全世界空调产销量、销售额、市场占有率保持了领先地位。

格力为何能获得如此骄人的业绩呢?研究探索格力电器的经营发展模式,为我国制造业发展是具有重大意义的。

一、格力电器公司简介格力电器公司以“掌握核心科技”为经营理念,以“打造百年企业”为发展目标。

专注于空调产品的生产、研发,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。

旗下拥有格力、TOSOT 等品牌,涵括格力家用空调、中央空调、空气能热水器、TOSOT 生活电器等几大品类家电产品,能充分满足不同消费群体的各种需求。

格力电器坚持把“一个没有创新的企业,是一个没有灵魂的企业;一个没有核心技术的企业是没有脊梁的企业,一个没有脊梁的人永远站不起来”作为企业信条。

自主研发的磁悬浮变频离心式制冷压缩机及冷水机组、光伏直驱变频离心机系统、双级变频压缩机、无稀土变频压缩机、R290环保冷媒空调等一系列产品,填补了空调行业空白,创造了空调业的奇迹。

2015年5月,格力电器进入了全球500强企业阵营,位居“福布斯全球2000强”第385名,排名家用电器类全球第一位。

二、样本数据本文选取格力电器公司2013、2014、2015年的财务报告数据为研究基础。

财务第四季度工作总结

财务第四季度工作总结(经典版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的经典范文,如工作总结、工作计划、工作方案、合同协议、条据文书、策划方案、规章制度、教学资料、作文大全、其他范文等等,想了解不同范文格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!Moreover, our store provides various types of classic sample essays for everyone, such as work summaries, work plans, work plans, contract agreements, normative documents, planning plans, rules and regulations, teaching materials, complete essays, and other sample essays. If you want to learn about different sample formats and writing methods, please pay attention!财务第四季度工作总结财务第四季度工作总结范文总结在一个时期、一个年度、一个阶段对学习和工作生活等情况加以回顾和分析的一种书面材料,它可以提升我们发现问题的能力,因此十分有必须要写一份总结哦。

互帮互助学习总结

互帮互助学习总结互帮互助学习总结财经系财务113班主题班会“比学赶帮,共同进步”总结广西科技大学鹿山学院财经系财务113班202*年4月30日“比学赶帮,共同进步”活动总结为了促进财务113班学习的专业发展,加强对大一新生的培养,使大一新生尽快成长,为了提高财务113班的整体成绩水平,实行精细化学习、提高学习质效的目标,进一步深化我班整体水平的大幅提高。

202*年3月30日下午,财务113班班会期间举行了“结对子”互助活动。

一、热爱研究,不断学习学习是需要不断创新的,如果光按老一套的方法学习,不仅容易产生厌烦,也感到没有成果,因此,我们在平时空课时间,在组内一起的时候,非常关注新的学习信息,学习别人先进的做法和经验,共同研究适合本小组,本班的学习方法。

我们组长就是这样,共同研究一节课的学习重点和难点,然后根据本组特点,选取适合自己的学习方法。

致使大家学习起来都不会感觉到那么吃力。

二、注重点滴,加强总结要提高学习质量,还是应该把功夫用在课内。

我们组的研究课上完以后,我们组又认真进行了总结,从中吸取好的经验,弥补自身的不足,渐渐的我们发现,大家都有显著的提高。

通过一学期的“比学赶帮,共同进步”活动,我发现班上上课再无人开小差,有的知识点上得很扎实,很仔细,而且在学习中课堂秩序很好,同学们上课的状态很认真,都在努力的接受信息,接受新知,这与大家平时的讨论都有关,这也说明大家不仅只学习课本,也在学习着学生一种好的习惯,这种习惯会使同学们一生受益。

老师的教育教学的严谨认真也使我们受到了很大的鼓励,也提醒我在今后的学习生活中要更加严格要求,注意经验的总结和完善。

同时我也不断告诫自己:每个人身上有我许多要学的地方,我应该不断地学习,发现,总结,提高,争取在小组帮带活动中,双方收获更多,学习更加有序细致,共同为财经系11级做出自己最大的贡献。

财经系财务113班202*年4月30日扩展阅读:师徒结对学习总结师徒学习总结孙淑娟做为一名职教教师,要时刻树立终身学习的观念,只有不断学习,才能不断提高自身的业务水平,才能保证为学生创造更好的学习氛围,为了使青年教师尽快成为我校教学第一线的骨干,去年新学期一开学校领导就组织骨干教师与青年教师进行师徒结对,在师徒结对活动中师徒共同协定了师徒公约,并郑重举行了签字仪式,师徒代表也分别进行了发言。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

英语 79 75 84 73 82 80 84 74 75 75 76 73 74 75 72 79 70 80 68 71 78 76 71 72 73 82 78 78 78 74 75 72 72 87 80 77 71 71 68 75.69

微积分 93 93 92 97 95 94 87 92 94 97 94 89 89 93 96 89 86 82 100 97 78 89 71 76 89 87 89 72 72 87 63 89 73 70 66 76 83 88 77 85.74

平均分 83.50 80.67 80.83 81.17 86.00 81.33 82.83 76.67 80.50 82.00 80.67 78.67 82.17 81.00 76.67 78.33 79.50 83.33 79.50 79.67 78.17 79.33 79.67 80.00 79.83 79.00 79.50 78.33 77.67 77.50 77.33 75.83 77.83 75.50 75.67 77.50 75.83 74.42 73.50 79.16

智评 智评扣分 最终智评 84.94 84.94 83.20 83.20 82.37 82.37 84.26 84.26 86.40 86.40 84.09 84.09 83.94 2 81.94 80.51 80.51 83.77 83.77 84.26 84.26 81.26 81.26 80.29 80.29 83.09 83.09 83.09 83.09 79.86 79.86 81.11 81.11 81.09 81.09 83.49 83.49 81.69 81.69 82.29 82.29 78.11 78.11 80.74 80.74 78.09 78.09 80.29 80.29 80.66 80.66 78.83 78.83 79.94 79.94 77.37 77.37 77.23 77.23 78.80 78.80 76.80 76.80 77.40 77.40 76.80 76.80 75.94 75.94 74.46 74.46 76.17 2 74.17 75.54 75.54 77.63 2 75.63 74.00 74.00 80.25 80.10

姓名 性别 潘巧云 女 周娅 女 凡吉 男 周丽娟 女 冯春梅 女 杜晓 女 侯晓语 女 覃邓露 男 杨桂林 女 黎红璐 女 谢云丽 女 张倩 女 李昊光 男 谭丽霜 女 王超群 男 赵晨利 女 邓巧群 女 梁慕华 女 梁志强 男 田前军 男 金成方 女 殴彦秀 女 杨明恒 女 黄晓曦 女 梁秋萍 女 黄秋玲 女 陆纳莹 女 曹聪 男 卢晓君 女 程妹红 女 赵素芸 女 覃祥峰 男 谢宏林 女 谭玉霞 女 郑明月 女 覃英媛 女 赵丽娥 女 胡海平 男 马韧立 男 平均成绩

会计 83 79 66 83 84 78 83 79 85 83 64 74 87 84 68 77 83 85 73 75 73 82 82 87 76 65 70 76 77 72 88 66 82 76 75 70 69 73.5 71 77.01

管理学 近代史 信息检索 88 73 85 93 66 78 92 76 75 86 71 77 86 75 94 87 76 73 90 69 84 83 64 68 87 66 76 86 66 85 91 77 82 87 73 76 88 65 90 86 64 84 82 75 67 86 68 71 88 72 78 94 73 86 86 67 83 86 73 76 88 74 78 77 70 82 90 79 85 91 74 80 86 72 83 86 69 85 83 75 82 91 71 82 90 70 79 84 72 76 87 77 74 86 67 75 84 70 86 82 66 72 84 71 78 84 74 84 80 68 84 81 68 65 83 68 74 86.38 70.87 79.28

排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39

班级 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113 财务113

学号 201100706107 201100706114 201100706126 201100706113 201100706097 201100706115 201100706106 201100706121 201100706109 201100706093 201100706100 201100706116 201100706119 201100706102 201100706125 201100706104 201100706105 201100706099 201100706120 201100706124 201100706094 201100706103 201100706086 201100706092 201100706111 201100706095 201100706101 201100706117 201100706088 201100706112 201100706087 201100706122 201100706098 201100706091 201100706085 201100706090 201100706096 201100706118 201100706123

2.5 1 3.5 2 0.5 0.5 1 2.5

0.5

1.5 0.5

2

体育加分后成绩 德育分 德育加分 德育加分后成绩 综合成绩 93.5 60 10 70 81.32 99.5 60 9 69 80.57 91 60 13 73 80.42 85.5 60 9 69 79.80 91.5 60 2.5 62.5 79.74 82.5 60 9 69 79.40 93 60 9.5 69.5 79.31 101 60 7 67 78.51 87 60 5 65 78.46 87 60 2.5 62.5 78.00 95.5 60 5.5 65.5 77.95 89 60 9.5 69.5 77.92 85 60 5 65 77.85 87 60 2.5 62.5 77.30 86.5 60 9 69 77.26 90 60 4.5 64.5 77.02 94.5 60 2.5 62.5 76.85 79 60 2.5 62.5 76.74 83.5 60 4.5 64.5 76.71 79 60 2.5 62.5 76.02 96.5 60 5 65 76.02 88 60 2.5 62.5 76.00 96 60 5 65 75.95 84 60 4.5 64.5 75.92 87 60 2.5 62.5 75.84 96 60 2.5 62.5 75.65 79 60 3.5 63.5 74.92 83.5 60 6 66 74.57 84 60 4.5 64.5 74.09 79 60 2.5 62.5 73.93 84 60 4.5 64.5 73.83 83 60 3.5 63.5 73.79 89 60 2.5 62.5 73.73 83.5 60 3.5 63.5 72.97 87.5 60 5 65 72.92 89 60 5 65 72.90 88 60 2.5 62.5 72.88 62 60 5.5 65.5 71.23 76 60 2.5 62.5 70.75 87.06 60.00 65.06 76.28

体育 91 95 88 84 90 82 90 87 87 பைடு நூலகம்7 93 89 84 87 83 88 94 79 83 78 94 88 96 84 87 96 79 83 84 79 84 83 89 82 87 89 88 60 76 85.82

体育加分 2.5 4.5 3 1.5 1.5 0.5 3 14

总分 501 484 485 487 516 488 497 460 483 492 484 472 493 486 460 470 477 500 477 478 469 476 478 480 479 474 477 470 466 465 464 455 467 453 454 465 455 446.5 441 474.99