Cedcvkc会计中的银行存款余额调节表

会计准则 银行余额调节表

会计准则银行余额调节表会计准则:银行余额调节表银行余额调节表是会计工作中常用的财务报表之一,用于记录和调整银行账户上的余额。

它是帮助公司和会计师确保银行账户余额与公司账本中的余额一致的重要工具。

银行余额调节表主要用于解决因银行处理延迟、未到账或未冲销的差异等因素引起的银行账户余额与公司账本余额不一致的情况。

通过调节表,可以将这些差异记录下来,并使银行账户的余额与公司账本的余额保持一致。

银行余额调节表通常包含以下几个主要部分:1. 开始余额:即上一期银行账户的余额。

开始余额会作为本期银行余额调节表的基础。

2. 未到账款项:指在公司账本期末已经记录但尚未到账的银行收入或支出。

这些款项需要在调节表中减少或增加对应的数额,以使银行账户的余额与公司账本的余额一致。

3. 未冲销款项:指在银行账户中已经到账但尚未在公司账本中进行冲销的款项。

这些款项需要在调节表中减少或增加对应的数额,以使银行账户的余额与公司账本的余额一致。

4. 银行处理延迟款项:指由于银行处理业务时的延迟,导致在公司账本中已经记录但尚未在银行账户中出现的收入或支出。

这些款项需要在调节表中减少或增加对应的数额,以使银行账户的余额与公司账本的余额一致。

5. 结束余额:即本期银行账户的余额,通过对开始余额和调节项进行调整得出。

银行余额调节表的编制过程包括以下步骤:1. 对银行账户的余额进行核对,确保开始余额与上期财务报表中的银行余额一致。

2. 根据银行对账单、银行回单等有关文件,确认未到账款项、未冲销款项和银行处理延迟款项的数额。

3. 将这些未到账款项、未冲销款项和银行处理延迟款项的数额填入银行余额调节表中对应的栏目,并计算出调节数额。

4. 更新结束余额,确保调节后的银行账户余额与公司账本中的余额一致。

银行余额调节表在财务报告中具有重要的作用。

它帮助公司确保银行账户的准确性和真实性,及时发现并解决银行账户与公司账本之间的差异,减少错误和遗漏。

同时,通过调节表的编制和分析,可以更好地监控和管理公司的资金流动,及时发现问题并做出调整。

银行存款余额调节表(完整公式)

0.00

0.00

0.00

截至 2010年01月31日 单位帐面存款余额 0.00 补银行已列帐的未达帐项

银行已收企业未收 减:银行已付企业未付 款项备注

0.00

0.00

0.00

银 行 存 款 余 额 调 节

帐号: 户名:

截至 2010年01月31日 银行帐面存款余额 补单位已列帐的未达帐项

加:企业已收银行未收 款项备注 减:企业已付银行未付 款项备注 加:银行已收企业未收 款项备注

0.00

0.00

余 额: 差额

0.00

余 额: 0.00

帐号: 户名:

截至 2010年01月31日 银行帐面存款余额 0.00 补单位已列帐的未达帐项

加:企业已收银行未收 款项备注 减:企业已付银行未付 款项备注 加:银行已收企业未收 款项备注

0.00

0.00

余 额: 差额 制 表: 日 期: 2010年02月11日

0.00

余 额: 0.00 审 核: 日 期:

节 表

截至 2010年01月31日 单位帐面存款余额 补银行已列帐的未达帐项

12、银行存款余额调节表

12、银行存款余额调节表

银行存款余额调节表是一种用于记录银行账户存款余额的工具,用以监控账户余额的变化。

该表格是银行管理者、账户持有人和财务管理人员的必备工具,用于监督银行账户的余额和流动性,确保账户的健康和稳定。

一、表格标题

本表格的标题为“银行存款余额调节表”。

二、表格设计

银行存款余额调节表的设计应该简洁明了,以方便使用者快速地识别和理解表格的内容。

表格需要设置每个列和每个行的标题,以实现表格信息的清晰传达,同时需要保证表格的格式规范、整洁、易读易看,从而达到表格信息清晰、完整、准确、可靠的目的。

三、表格内容

银行存款余额调节表包含以下列:

1、日期行:本列用于列出账户余额变化的日期。

2、交易类型行:本列用于显示账户余额变化的交易类型,如存款、转账、还款等。

3、现金发生额行:本列用于列出发生的现金金额,包括存入和支出的金额。

4、账户余额行:本列用于显示账户当前的余额。

5、交易详情行:本列用于显示每笔交易的详细信息,包括汇款人、收款人、帐号、摘要、备注等。

四、表格使用方法

使用者可以通过填写交易类型、现金发生额、日期、账户余额和交易详情,来增减账户余额,实现账户余额的调节。

五、表格用途

银行存款余额调节表可以用于以下方面:

1、监督账户余额的变化,及时发现异常变动;

2、帮助用户理清账户收支状况,掌握账务情况;

3、辅助银行管理者决策,更好地管理和掌控账户。

银行余额调节表最简单的模板

XXXX年XX月XX日

项目

银行账面余额

企业账面余额

差异

企业银行存款日记账余额

XXXX元

XXXX元

XXXX元

加:银行已收、企业未收

XXXX元

XXXX元

XXXX元

减元

XXXX元

调节后银行余额

XXXX元

XXXX元

XXXX元

说明:

1.企业银行存款日记账余额:企业实际收到的银行存款金额。

2.银行已收、企业未收:银行已收但企业尚未记录的金额。

3.银行已付、企业未付:银行已付但企业尚未记录的金额。

4.调节后银行余额:经过调节后的银行实际余额,与企业的银行存款日记账余额一致。

注意:此表格仅为示例,实际使用时需要根据具体情况进行调整和补充。

银行存款余额调节表[]

![银行存款余额调节表[]](https://img.taocdn.com/s3/m/0285876d2bf90242a8956bec0975f46527d3a79d.png)

银行存款余额调节表[]

银行存款余额调节表是一种用于记录和调节银行存款余额的工具。

它可以帮助银行管理人员监控和管理银行的存款资金流动,确保资金的安全和合规。

银行存款余额调节表通常包括以下几个要素:

1. 存款项:列出了各种类型的存款,包括活期存款、定期存款等。

2. 存款增加项:记录存款的增加情况,如存款利息、存款本金的增加等。

3. 存款减少项:记录存款的减少情况,如提款、支票支付等。

4. 存款余额:每个存款项的余额,用于计算总的存款余额。

5. 总计:将各个存款项的余额合计得到总的存款余额。

通过对银行存款余额调节表的记录和分析,银行管理人员可以及时了解银行的存款状况,并根据情况做出相应的调整和决策,以保证银行的健康运营和资金安全。

银行余额调节表

1、银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表的编制方法有3种,其计算公式如下:(1)企业帐面存款余额=银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项+银行已付而企业未付帐项-银行已收而企业未收帐项(2)银行对帐单存款余额=企业帐面存款余额+企业已付而银行未付帐项-企业已收而银行未收帐项+银行已收而企业未收帐项-银行已付而企业未付帐项(3)银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项=企业帐面存款余额+银行已收而企业未收帐项-银行已付而企业未付帐项通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。

如果经调节仍不相等,要么是未达帐项未全部查出,要么是一方或双方记帐出现差错,需要进一步采用对帐方法查明原因,加以更正。

调节相等后的银行存款余额是当日可以动用的银行存款实有数。

对于银行已经划帐,而企业尚未入帐的未达帐项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记帐依据。

2、调节表后不需要付着银行的单据,单局都没有到,用什么付。

3、做这个月上,不管是上个月还是上上个月的,由于钱实际已经上了你公司的帐,回款已经发生,坐在这个月不会影响损益,4、给你个办法:还是上个月的款,上个月银行回单没有到,但是通过网银你知道这钱已到银行帐,你先把这帐做了,调节表上也调,等下个月票到后直接付到凭证上去。

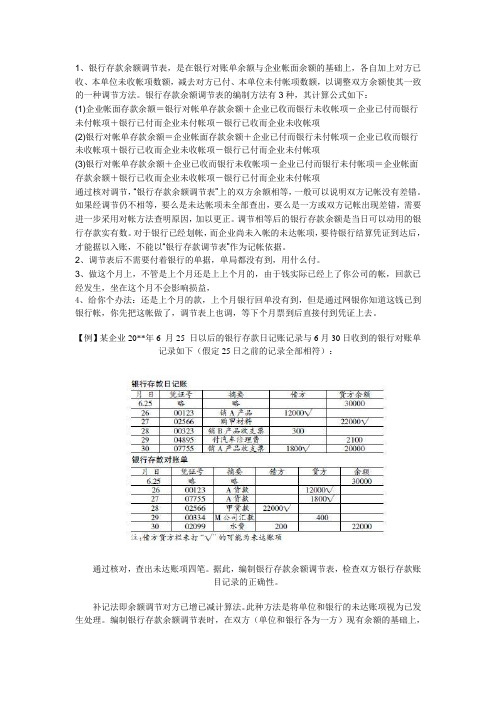

【例】某企业20**年6 月25 日以后的银行存款日记账记录与6月30日收到的银行对账单记录如下(假定25日之前的记录全部相符):通过核对,查出未达账项四笔。

据此,编制银行存款余额调节表,检查双方银行存款账目记录的正确性。

补记法即余额调节对方已增已减计算法。

此种方法是将单位和银行的未达账项视为已发生处理。

(完整版)银行存款余额调节表

银行存款余额调节表企业的往来结算业务,大部分通过银行进行办理,为了正确掌握企业银行存款的实有数,需要定期将企业银行存款日记账的记录与银行转来的对账单进行核对,每月至少要核对一次,如二者不符,应查明原因,予以调整。

企业银行存款日记账按时间的先后顺序记录了引起银行存款增减变动的每一笔经济业务,银行转给企业的对账单列示了从上次对账到本次对账之间银行对引起企业银行存款增减变动的经济业务所作的全部记录。

一般情况下,二者是能够核对相符的,但也有核对不符的情况。

造成不符的原因有两个方面:一是企业和银行双方存在一方或双方同时记账错误,如银行将企业支票存款串户记账,或者银行、企业记账时发生数字错误,如将数字501元记为510元等;二是存在未达账项。

未达账项是指由于企业间的交易采用的结算方式涉及到的收付款结算凭证在企业和银行之间的传递上存在着时间的先后差别,造成一方已收到凭证并已入账,而另一方尚未接到凭证仍未入账的款项。

很显然,未达账项会使银行对账单上的存款余额同企业银行存款日记账的余额不相一致。

未达账项归纳起来,一般有如下四种情况:第一,企业已收款记账,而银行尚未收款记账。

如企业将收到的转账支票存入银行,但银行尚未转账。

第二,企业已付款记账,而银行尚未付款记账。

如企业开出支票并已根据支票存根记账,而持票人尚未到银行取款或转账。

第三,银行已收款记账,而企业尚未收款记账。

如托收货款,银行已经入账,而企业尚未收到收款通知。

第四,银行已付款记账,而企业尚未付款记账。

如借款利息,银行已经入账,而企业尚未收到付款通知。

上述第一、第四种情况会使得企业银行存款日记账余额大于银行对账单存款余额,第二、第三种情况会使得企业银行存款日记账余额小于银行对账单存款余额。

如上所述,由于记账错误和未达账项的存在,银行存款日记账的余额与银行对账单的余额是不相等的。

此时,银行存款日记账的余额与银行对账单的余额有可能都不能代表企业银行存款的实有数。

银行存款余额调节表及出纳日常必做项2

未达账项企业单位与银行之间,对同一项经济业务由于凭证传递上的时间差所形成的一方已登记入账,而另一方因未收到相关凭证,尚未登记入帐的事项。

未达账项的产生原因未达账项主要是因为企业和银行收到结算凭证的时间不一致所产生的。

比如,企业委托银行向外地某单位收款,银行收到对方支付款项的结算凭证后,就记账增加企业的银行存款,再将结算凭证传递给企业,企业在收到结算凭证后再记录增加自己账上的银行存款。

在银行收到结算凭证至企业收到结算凭证期间,就形成了未达账项。

未达账项的四种情况企业和银行之间可能会发生以下四个方面的未达账项:一是银行已经收款入帐,而企业尚未收到银行的收款通知因而未收款入帐的款项,如:员工将收到的收入款存到银行账上,银行账上钱已经增加,而企业未收到银行回单,也未入账,还有就是,月末根据销售计划结账,有时候最后一天的收入不能及时入账,也会造成未达账项。

二是银行已经付款入帐,而企业尚未收到银行的付款通知因而末付款入帐的款项,如,报税从银行账上直接划款,银行已经划走款项,但企业未拿到单据也未做付款入账.三是企业已经收款入帐,而银行尚未办理完转帐手续因而未收款入帐的款项,如,收到外单位的转帐支票等。

企业已经入账,而银行还要一、两天才能确认进账。

四是企业已经付款入帐,而银行尚未办理完转帐手续因而未付款入帐的款项,如,企业已开出支票已做付款入账,而持票人尚未向银行提现或转帐等。

出现第一和第四种情况时,会使开户单位银行存款帐面余额小于银行对帐单的存款余额;出现第二种和第三种情况时,会使开户单位银行存款帐面余额大于银行对帐单的存款余额。

无论出现哪种情况,都会使开户单位存款余额与银行对帐单存款余额不一致,对此,必须编制“银行存款余额调节表”进行调节。

银行存款余额调节表模板****年**月银行余额调节表银行名称:********* 账号:********审核人:制表人:财务经理:***年**月**日0.00现金与银行凭证录入要及时,最晚在次日10点前录入完毕,现金要每日盘点做到账实相符,银行存款最好每日核对余额,是否与帐相符,做到心中有数吧,这样下月初做银行存款余额调节表,如果有未达帐项,也容易检查出来,银行账也不容易出现漏记、错记或重复登记事项。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(2)银行代扣电费2 408元,银行已入帐,帐单尚未到达企业,企 业尚未入帐。 (3)企业4月30日存入银行的转帐支票一张计1 946元,银行尚未 入帐。 (4)企业4月30日开出转帐支票一张计890元,银行未入帐。

要求: 根据上述资料,编制“银行存款余额调节表”

元 项目

银行存款余额调节表

银行尚未入账

114 120 119 139 322 5 853

调节后余额

20 045 289 调节后余额

20 045 289

(三)

银行存款日记账

2007年 记账凭证 摘要 结算凭证 收入 支出 余额

月 日 字 号 种类 号 数

10 24

余额

250

000

25 银 228 付购料 转 045

付

款

支

200 50 000 000

43 835

加:银行已收入账 企业尚未入账

3 950

加:企业已收入 账

银行尚未入账

1 765

减:银行已付入账

183 减:企业已付入

480

企业尚未入账

账

银行尚未入账

调节后余额

45 120

调节后余额

45 120

企业银行存款日记账余额 + 银行已收入账企业尚未入账账项 — 银行已付入账企业尚未入账账 项

这个题目就是对上下两个表内的数字,上下字两个数字没有重复的就 是要写在“银行存款余额调节表”里的

银行存款余额调节表

2007年10月31日 元

项目

金额

项目

企业银行存款日记账 340 500 银行对账单余额 余额

加:银行已收入账 企业尚未入账

3 200 60 000

加:企业已收入 账

银行尚未入账

减:银行已付入账 企业尚未ห้องสมุดไป่ตู้账

2008年04月30日

金额

项目

单位: 金额

企业银行存款日记账 88 424 余额

银行对账单余额 86 386

加:银行已收入账 企业尚未入账

1 426

加:企业已收入 1 946 账

银行尚未入账

减:银行已付入账 企业尚未入账

2 408

减:企业已付入 890 账

银行尚未入账

调节后余额

87 442

调节后余额

----啸之记。

七夕,古今诗人惯咏星月 与悲情。吾生虽晚,世态 炎凉却已看透矣。情也成 空,且作“挥手袖底风”罢。 是夜,窗外风雨如晦,吾 独坐陋室,听一曲《尘 缘》,合成诗韵一首,觉 放诸古今,亦独有风韵 也。乃书于纸上。毕而 卧。凄然入梦。乙酉年七 月初七。

-

(1) 嘉利工厂2007年6月30日“银行存款日记账”的账面余额为41,353元 ,开户银行送达的“对账单”其银行存款余额为43,835元。经核 查,发现有以下几笔未达账项:

年月日

项目

金额

项目

企业银行存款日记 账余额

银行对账单余 额

加:银行已收入账 企业尚未入账

加:企业已收 入账

银行尚未入 账

减:银行已付入账 企业尚未入账

减:企业已付 入账

银行尚未入 账

调节后余额

调节后余额

单位: 金额

(二)甲公司4月30日的银行存款日记账账面余额为83 820元,银行对 账单余额为171 820元。经逐笔核对,发现有以下未达账项: (1)29日企业开出现金支票l8 300元支付劳务费,持票人尚未到银行办 理结算手续; (2)29日银行代企业收取货款52 000 元,企业尚未收到收款通知; (3)30日银行代企业支付电话费3 600元,企业尚未收到付款通知; (4)30日企业送存银行的转账支票35 000元,银行尚未入账; (5)30日企业开出汇票56 300元并已入账,但会计人员尚未送银行办 理电汇手续。 要求: 编制“银行存款余额调节表”。

收

款

支

000

500

2007年 月日 10 24

26 28 28 28

摘要

宏江工厂 二场 丰立公司 电费

银行对账单

结算凭证 存入 支出 种类 号数

电汇 转支 046 转支 045 信汇

234 000 1 000 200 000 23 000

余额

250 000 484 000 483 000 283 000 260 000

28 中天公司 汇票 148 3 200

263 200

29 三环公司 信汇

60 000

323 200

30 货款

电汇

90 000 233 200

要求: (1) 根据上述资料将银行存款日记账与银行对账单进行逐笔 核对(用经笔画“ ”表示对讫),确定未达款项。 (2) 编制10月31日银行存款余额调节表,将调节后的银行存 款余额进行检查核对。

(1) 企业已送存银行4,875号转达账支票一张,金额1,765元,企 业已增加银行存款,开户银行尚未入账;

(2) 银行代企业支付水费183元,银行已入账,减少企业银行存 款,企业尚未接到通知,没有入账;

(3) 银行代企业收销货款3,950元,银行已入账,增加企业银行 存款,企业尚未接到通知,没有入账;

26 银 229 付运费 转 046

付

支

1 000 49 000

27 银 108 收销货 电

234

283

收

款

汇

000

000

30 银 230 付购料 电

付

款

汇

90 193 000 000

30 银 231 付修理 转 047

付

费

支

2 500 190 500

31 银 109 收销货 转 127 150

340

87 442

银行余额调节表练习题

(一) 汇通公司2006年6月30日银行存款日记账余额为80000元,银行 对账单上的余额为82425元,经过逐笔核对发现有下列未达账项: (1)企业于6月30日存入从其他单位收到的转账支票一张计8000元,银 行尚未入账;

(2)企业于6月30日开出的转账支票6000元,现金支票500元,持票人 尚未到银行办理转账和取款手续,银行尚未入账。

23 000

减:企业已付入 账

银行尚未入账

调节后余额

380 700 调节后余额

单位: 金额 233 200 150 000

2 500

380 700

(四)08年4月30日某企业银行存款日记帐余额为88 424元,银行对帐 单余额为86 386元,经查对有下列未达帐项: (1)银行收到托收的销货款1 426元,银行已经入帐,企业尚未入 帐。

银行存款余额调节表

年月日

项目

金额

项目

企业银行存款日记 账余额

银行对账单余 额

加:银行已收入账 企业尚未入账

加:企业已收 入账

银行尚未入 账

减:银行已付入账 企业尚未入账

减:企业已付 入账

银行尚未入 账

调节后余额

调节后余额

单位: 金额

(4) 企业开出01号转达账支票一张,购买办公物品计金额480 元,企业已记银行存款减少,银行尚未入账;

要求:根据上述资料,编制“银行存款余额调节表”,并指出企业月末可 动用的银行存款实有数额。

银行存款余额调节表

2007年6月30日

单位:元

项目

金额

项目

金额

企业银行存款日记账 41 353 银行对账单余额 余额

(3)委托银行代收的外埠存款4000元,银行已经收到入账,但收款通 知尚未到达企业。

(4)银行受运输机构委托代收运费,已经从企业存款中付出150元,但 企业尚未接到转账付款通知。

(5)银行计算企业的存款利息75元,已经记入企业存款户,但企业尚 未入账。

要求:

编制“银行存款余额调节表”。

银行存款余额调节表

银行存款余额调节表

2007年12月31日

单位:

元

项目

金额

项目

金额

企业银行存款日记账 20 038 539 银行对账单余额 134 305 583 余额

加:银行已收入账 企业尚未入账

10 000

加:企业已收入 账

银行尚未入账

50 000

减:银行已付入账 企业尚未入账

2 500 750

减:企业已付入 账

= 银行对账单余额 +企业已收入账银行尚未入账账项 — 企业已付入账银行尚未入账账项

红色斜体的字是要自己填的,黄钯的字是要相等的

(二)XX企业2007年12月31日接到其开户银行对账单,银行对账单余 额为134,305,583元,企业银行存款日记账余额为20,038,539元。经核对 找出以下未达账项: (1)企业已入账,银行尚未入账:企业将销售收入的银行支票送开户 行5,000元; (2)企业已付入账,银行尚未入账:企业因购买原材料和支付工资签 发银行支票,其金额分别为:1,141,201,190元 、139,322元、5,853元; (3)银行已收入账,企业尚未入账:银行代企业收到一笔应收账款 10,000元; (4)银行已付入账,企业尚未入账:银行收取企业办理结算的手续费 和电报费分别为750元、2,500元。 要求 : 根据上述资料编制“银行存款余额调节表”