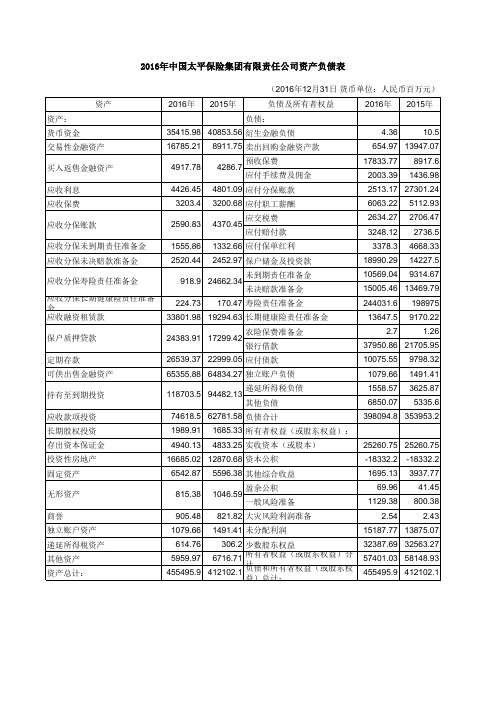

2016年资产负债表

2024年企业经营沙盘模拟赛项考试题库(附答案)

2024年企业经营沙盘模拟赛项考试题库(附答案)一、单选题1.可以起到防止缺货,提高服务水平的库存,称为()。

A、安全库存B、周转库存C、运输库存D、预期库存参考答案:A2.某烟草企业面对我国政府将在2011年1月起全面禁止烟草广告和相关的赞助活动的政策,采取了缩减烟草业务、增加食品和饮料等业务战略,该企业面对环境威胁所采取的行为属于()。

A、转移B、反抗C、减轻D、利用参考答案:A3.企业外部环境分析中,对高新技术及高新技术产业化发展趋势进行的调查研究是()。

A、文化环境分析B、技术环境分析C、科技环境分析D、资源环境分析参考答案:C4.某服装企业集团最初是靠接受一笔美国商人的格子牛仔裤生意起家的,当时许多厂家因为利润太低而不愿生产,但该集团的首脑却决定以此为企业发展的起点.它说明()。

A、一个企业应该独树一帜接受人家不愿B、选择好第一笔生意对企业的发展有重大意义C、在许多情况下,市场机遇可能比利润更为重要D、这种决策只能在企业刚刚起步时仗用参考答案:C5.SWOT中的()是指企业内部的优势。

A、SB、WC、OD、T参考答案:A6.核心能力理论认为企业竞争优势的源泉是()。

A、经济实力B、核心能力C、企业文化D、核心团队参考答案:B7.下列属于会计等式的有()。

A、收入-费用=净利润B、本期借方发生额-本期贷方发生额C、资产=负债+所有者权益D、期末余额=期初余额+本期增加额-本期减少额参考答案:C8.按消费品使用特点与产品形态分,小轿车属于()。

A、易耗品B、耐用消费品C、非渴求品D、便利品参考答案:B9.某化妆品生产企业把消费者划分为单一品牌忠诚群体、多品牌忠诚群体、无品牌偏好群休,该企业所做的工作是()A、按人口因素细分市场B、按地理区划因素细分市场C、按购买心理因素细分市场D、按购买行为细分市场参考答案:D10.以一个或少数几个大企业为核心,以一批具有共同利益、受这个核心不同程度控制和影响的企业为外围,通过各种不同的联系方式而结成的比较稳定和紧密的企业联合体,被称为()。

基金从业资格考试:2022证券投资基金基础知识真题及答案(2)

基金从业资格考试:2022证券投资基金基础知识真题及答案(2)共94道题1、接受境内托管人委托,负责境外资产托管业务的境外托管人,必须符合最近()年未受到监管机构的重大处罚,没有重大事项正在接受司法部门、监管机构的立案调查的要求。

(单选题)A. 3B. 1C. 5D. 10试题答案:A2、CAPM模型的主要思想是()。

(单选题)A. 只有系统性风险才能获得收益补偿B. 只有非系统性风险才能得到收益补偿C. 只有在超出一定风险的基础上,才能够获得收益补偿D. 只要承担风险,均能够获得收益补偿试题答案:A3、以下关于单利和复利的说法,错误的选项是( )。

(单选题)A. 按照复利的计算方法,每经过一个计息期,要将所生利息加入本金再计利息B. 单利终值的计算公式为FV=PV×(1+i)n,其中PV为本金,i为年利率,n为计息时间C. 单利和复利都是计算利息的方法D. 按照单利的计算方法,只要本金在计息周期中获得利息,无论时间多长,所生利息均不加入本金重复计算利息试题答案:B4、旨在下单时以尽可能接近市场按成交量加权的均价进行,以尽量降低该交易对市场的冲击的交易算法是()。

(单选题)A. 时间加权平均价格算法B. 执行偏差算法C. 成交量加权平均价格算法D. 跟量算法试题答案:C5、以下资产负债表的项目中,应计在资产项下的是()。

(单选题)A. 资本公积B. 应付账款C. 预收账款D. 预付账款试题答案:D6、资产负债表的报告时点通常不包括()。

(单选题)A. 月末B. 会计季末C. 半年末D. 会计年末试题答案:A7、从时间跨度和风格类别上看,资产配置的类别不包含()。

(单选题)A. 动态资产配置B. 战略性资产配置C. 战术性资产配置D. 资产混合配置试题答案:A8、用复利计算第几期期末终值的计算公式为()。

(单选题)A. PV=FV×(1+i) nB. FV=PV ×(1+i) nC. PV=FV×(1+i×n)D. FV=PV×(1+i×n)试题答案:B9、关于有效前沿,下列说法正确的是( )。

2016年资产负债表

负债和所有者权益(或股东权益)流动资产:流动负债:货币资金40692014619465短期借款100000交易性金融资产10000210000交易性金融负债0应收票据168580368580应付票据425338应收账款444600119000应付账款105947预付款项138233108233预收款项0应收利息00应付职工薪酬30100应收股利00应交税费7370其他应收款12002500应付利息53800存货56078605508400应付股利0一年内到期的非流动资产00其他应付款16700一年内到期的非流动负债流动资产合计1043967410936178其他流动负债0非流动资产:流动负债合计739255可供出售金融资产持有至到期投资00长期借款1250000长期应收款00应付债券0长期股权投资402532302532长期应付款0投资性房地产00专项应付款0固定资产14775371422973预计负债0在建工程202348202348递延所得税负债0工程物资925000其他非流动负债0固定资产清理00非流动负债合计1250000生产性生物资产00负债合计1989255所有者权益(或股东权益):实收资本(或股本)开发支出00资本公积235700商誉00减:库存股0长期待摊费用90634100634盈余公积211686递延所得税资产00未分配利润380584其他非流动资产00所有者权益(或股东权益)合计10827970非流动资产合计23775512233487资产总计1281722513169665负债和所有者权益(或股东权益)总计12817225期末余额10000000年初余额0 205000非流动负债:资产其他流动资产油气资产无形资产期末余额112000年初余额20000058533810594735004501670075000016619358548008548002516735100000002357001854302318001065293013169665。

2022-2023年初级银行从业资格《初级公司信贷》预测试题13(答案解析)

2022-2023年初级银行从业资格《初级公司信贷》预测试题(答案解析)全文为Word可编辑,若为PDF皆为盗版,请谨慎购买!第壹卷一.综合考点题库(共50题)1.客户的组建往往基于以下动机()。

A.人力资源B.技术资源C.客户资源D.产品分工E.产销分工正确答案:A、B、C、D、E本题解析:客户的组建往往基于以下动机:①人力资源;②技术资源;③客户资源;④产品分工;⑤产销分工。

2.一般而言,保证贷款的诉讼时效为()。

A.6个月B.1年C.2年D.3年正确答案:C本题解析:保证贷款的诉讼时效期间为2年,就一笔保证贷款而言,如果逾期时间超过2年,2年期间借款人未曾归还贷款本息,而贷款银行又未采取其他措施使诉讼时效中断,当该笔贷款诉讼时效期间超过时,将丧失胜诉权。

3.设备的技术寿命是指设备从开始使用至()所经历的时间。

A.设备因物理、化学作用而报废B.设备因技术落后被淘汰C.设备使用费超过预算D.设备完全折旧正确答案:B本题解析:设备的技术寿命是指设备从开始使用至设备因技术落后被淘汰所经历的时间。

4.下列文件中,属于商业银行贷款类文件的是()。

A.企业法人营业执照B.借贷双方已正式签署的借款合同C.已正式签署的合营合同D.已正式签署的技术许可合同正确答案:B本题解析:贷款类文件包括:借贷双方已正式签署的借款合同;银行之间已正式签署的贷款协议(多用于银团贷款)。

5.银行信贷专员小王在运用相关指标对B区域风险状况进行分析时,发现该银行的信贷资产相对不良率小于1、不良率变幅为负、贷款实际收益率较高,如果小王仅以以上信息判断,该区域风险()。

A.较大,不适合发展信贷业务B.较小,可发展信贷业务C.根据前两项指标判断,信贷资产质量较差,导致区域风险较大;以第三项判断,盈利性较高,区域风险较小D.根据前一项指标判断,信贷资产质量较差,区域风险较大;以第二、三项判断,信贷区域风险较小正确答案:B本题解析:信贷资产相对不良率小于1时,说明目标区域信贷风险低于银行一般水平,不良率变幅为负,说明区域风险下降。

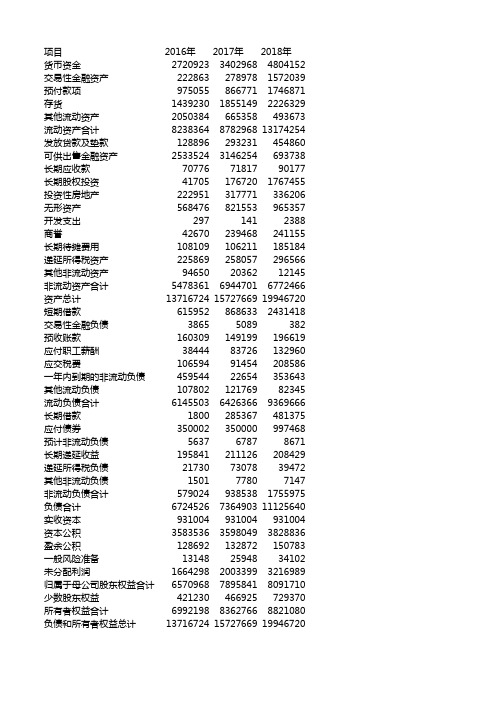

苏宁易购2016-2018年度资产负债表

项目2016年2017年2018年货币资金272092334029684804152交易性金融资产2228632789781572039预付款项9750558667711746871存货143923018551492226329其他流动资产2050384665358493673流动资产合计8238364878296813174254发放贷款及垫款128896293231454860可供出售金融资产25335243146254693738长期应收款707767181790177长期股权投资417051767201767455投资性房地产222951317771336206无形资产568476821553965357开发支出2971412388商誉42670239468241155长期待摊费用108109106211185184递延所得税资产225869258057296566其他非流动资产946502036212145非流动资产合计547836169447016772466资产总计137167241572766919946720短期借款6159528686332431418交易性金融负债38655089382预收账款160309149199196619应付职工薪酬3844483726132960应交税费10659491454208586一年内到期的非流动负债45954422654353643其他流动负债10780212176982345流动负债合计614550364263669369666长期借款1800285367481375应付债券350002350000997468预计非流动负债563767878671长期递延收益195841211126208429递延所得税负债217307307839472其他非流动负债150177807147非流动负债合计5790249385381755975负债合计6724526736490311125640实收资本931004931004931004资本公积358353635980493828836盈余公积128692132872150783一般风险准备131482594834102未分配利润166429820033993216989归属于母公司股东权益合计657096878958418091710少数股东权益421230466925729370所有者权益合计699219883627668821080负债和所有者权益总计137167241572766919946720。

如何看懂房企资产负债表(实例解读)

如何看懂房企资产负债表(实例解读)读懂上市公司 2017-08-15[MISSING IMAGE: , ]如何从资产负债表中的资产项目来区分不同的房企类型呢?首先,存货比重高的,多是住宅地产;其次,投资性房地产比重高的,多是商业地产;最后,货币资金比重高且存货水平极低甚至为0的,多是服务型房企。

欲知详情,可看下文细解。

一、概述房地产企业因其经营模式的不同,其报表也各有其特点。

住宅地产以万科A为代表;商业地产以()为代表;房地产服务企业以()为代表;园区开发以华侨城A为代表。

本文选前三家企业进行分析。

[MISSING IMAGE: , ]二、俯瞰房企资产结构第一个问题,先看各家房企资产的流动性。

所选三家公司的资产结构如下图所示。

流动资产占总资产的比重都大于50%,可见房企的资产流动性都很强。

[MISSING IMAGE: , ]但是相比较而言,从流动性上看,万科>世联行>世贸。

万科每100亿的资产中,就有87.2个亿的资产是可以在1年内变现的;世贸股份的流动性相对来讲最低,流动资产占比比万科少了近30%个百分点。

原因在于,世贸有32.17%的资产是作为投资性房地产存在的。

第二个问题,流动性资产具有有哪些?下图已用红色着重圈出了4个看点。

①货币资金②存货是流动资产中的大头;③可供出售金融资产④投资性房地产是非流动资产中的重头。

[MISSING IMAGE: , ]1、按资产中货币资金的含量排序:世联行>万科>世茂2、按资产中存货的比重排序:万科>世茂>世联行3、按可供出售金融资产的比重排序世联行>世茂>万科4、按投资性房地产的比重排序世茂>万科>世联行下文就这四个关键看点进行解读。

三、具体而微:解读房企关键资产(一)存货下面是根据万科2017年一季报整理的,资产结构百分比示意图。

万科的存货占比55.44%。

在住宅地产中,存货占了很大的比重。

[MISSING IMAGE: , ]关键词1:存货分类万科的存货可以分为房地产开发产品和非开发产品两大类。

注册会计师章节练习附答案-2021年注会《会计》第二十三章

注册会计师章节练习附答案-2021年注会《会计》第二十三章12016年1月1日甲公司向乙公司销售产品,购货合同约定,产品不含税总价款为10 000万元,分3年收取,2016年12月31日收取5 000万元,2017年12月31日收取3 000万元,2018年12月31日收取2 000万元。

假定甲公司该产品的现值为9 066.2万元,实际年利率为6%。

2016年12月31日资产负债表中“一年内到期的非流动资产”项目列示金额为()万元。

A.4 610.15B.2 723.39C.1 886.75D.10 000[参考答案]B[答案解析]解析:2016年未实现融资收益的摊销=9 066.2×6%=543.97(万元); 2017年未实现融资收益的摊销=(9 066.2-5000+543.97)×6%=276.61(万元);2016年12月31日资产负债表中“一年内到期的非流动资产”项目列示金额=3 000-276.61=2 723.39(万元)。

2企业因下列交易事项产生的损益中,不影响发生当期营业利润的是()。

A.固定资产报废损失B.投资于银行理财产品取得的收益C.预计与当期产品销售相关的保修义务D.因授予高管人员股票期权在当期确认的费用[参考答案]A[答案解析]解析:选项A,计入营业外支出,不影响营业利润;选项B,计入投资收益,影响营业利润;选项C,计入销售费用,影响营业利润;选项D,计入管理费用,影响营业利润。

3下列交易事项中,不影响发生当期营业利润的是()。

A.投资银行理财产品取得的收益B.自国家取得的重大自然灾害补助款C.预计与当期产品销售相关的保修义务D.因授予高管人员股票期权在当期确认的费用[参考答案]B[答案解析]解析:选项B,属于政府补助,计入营业外收入,不影响当期营业利润。

4企业发生的下列交易或事项中,不会引起当年度营业利润发生变动的是()。

A.对持有的存货计提跌价准备B.因固定资产的报废产生的收益C.持有的交易性金融资产公允价值上升D.处置某项联营企业投资产生投资损失[参考答案]B[答案解析]解析:选项A,记入“资产减值损失”,影响营业利润;选项B,记入“营业外收入”,不影响营业利润;选项C,记入“公允价值变动损益”,影响营业利润;选项D,记入“投资收益”,影响营业利润。

2017年10月自考00160审计学试题及答案

2017年10月高等教育自学考试全国统一命题考试审计学试卷(课程代码00160)一、单项选择题(本大题共20小题,每小题1分,共20分)1.审计分为详细审计与抽样审计,这种分类的标准是根据(D)A.审计对象B.审计目的C.审计内容D.审计证据的检查范围2.注册会计师审计方法的调整,主要是随着下列哪一项因素的变化?(A)A.审计环境B.审计对象C.审计技术D.审计目标3.注册会计师通过分析存货账龄最有可能证实的认定是(D)A.存在B.完整性C.权利与义务D.计价和分摊4.注册会计师在下列哪种情况属于禁止披露客户的有关信息?(B)A.为法律诉讼准备文件B.出于第三方利益使用客户信息C.监管机构依法进行的质量检查D.取得客户的授权5.中国注册会计师执业准则不包括(B)A.中国注册会计师业务准则B.中国注册会计师职业道德守则C.会计师事务所质量控制准则D.中国注册会计师审计准则6.下列各项不属于内部控制要素的是(D)A.对控制的监督B.风险评估过程C.控制活动D.被审计单位的经营风险7.下列关于函证审计程序的提法,不正确的是(D)A.应收账款函证是重要的审计程序B.应付账款函证是非必要的审计程序C.预付款项的函证效果要比预收款项的好D.肯定式函证的成本要低于否定式函证8.被审计单位的一项在建工程,将安装费850万元,错记为580万元,则被审计单位管理层违反的认定是(B)A.截止B.计价和分摊C.真实性D.完整性9.下列最有可能导致注册会计师不能执行财务报表审计的情形为(D)A.被审计单位存在经营风险B.被审计单位没有根据变化的情况修改相关的内部控制C.被审计单位没有按规定流程设置内部控制D.对被审计单位管理层诚信存在重大疑虑10.下列哪种审计方法可以获取实物证据?(C)A.分析程序B.计算C.监盘D.询问11.在对财务报表进行分析后,确定资产负债表的重要性水平为500万元,利润表的重要性水平为300万元,则注册会计师应确定的财务报表层次的重要性水平为(A)A.300万元B.400万元C.500万元D.800万元12.有关审计业务的三方关系,下列说法中错误的是(B)A.三方关系人分别是注册会计师、被审计单位管理层(责任方)以及财务报表预期使用者B.财务报表的预期使用者即审计报告的收件人C.是否存在三方关系是判断某项业务是否属于审计业务或其他鉴证业务的重要标准之一D.财务报表审计并不减轻管理层或治理层的责任13.注册会计师采用风险评估程序了解被审计单位及其环境,了解被审计单位及其环境的时间是(A)A.贯穿于整个审计过程的始终B.在进行审计计划时C.在进行期中审计时D.在承接审计业务和续约时14.注册会计师实地观察重要的固定资产时,应重点观察(C)A.固定资产计提折旧B.本期减少的固定资产C.本期新增加的固定资产D.正在使用的固定资产15.注册会计师拟对甲公司银行存款余额实施函证程序,下列做法中错误的是(D)A.以甲公司的名义寄发银行询证函B.对甲公司所有银行存款账户实施函证程序C.由甲公司代为填写银行询证函后,交由注册会计师审核后直接发出并回收D.如果银行询证函回函结果表明没有差异,就可确认银行存款的所有相关认定是正确的16.在确定审计证据的相关性时,下列事项中不属于注册会计师应当考虑的是(D)A.只与特定认定相关的审计证据并不能替代与其他认定相关的审计证据B.特定的审计程序可能只为某些认定提供相关的审计证据,而与其他认定无关C.针对同一项认定可以从不同来源获取审计证据或获取不同性质的审计证据D.从外部独立来源获取的审计证据比其他来源获取的审计证据更可靠17.通过分析程序,审计人员了解到被审计单位的毛利率今年较去年下降了l0%,紧接着的审计程序应该是(D)A.调查信用部门是否严格执行企业的信用政策B.评价公司的持续经营能力C.要求在财务报表附注中予以披露D.调查财务报表是否存在错报的可能性18.下列有关风险评估的说法中,错误的是(C)A.管理层缺乏诚信可能引发的舞弊风险,与财务报表整体相关B.如果认为仅通过实质性程序获取的审计证据无法将认定层次的重大错报风险降至可接受的低水平,注册会计师应当评价被审计单位针对这些风险设计的控制,并确定执行情况C.注册会计师使用重新执行程序的目的是了解被审计单位的内部控制D.注册会计师了解被审计单位及其环境,目的就是为了识别和评估财务报表重大错报风险19.下列各项中,被审计单位违反计价和分摊认定的是(D)A.将未发生的费用登记入账B.将未发生的销售业务入账C.未将作为抵押的汽车披露D.未计提坏账准备20.下列各项中与被审计单位财务报表层次的重大错报风险最相关的是(B)A.被审计单位应收账款周转率呈明显下降趋势B.被审计单位控制环境薄弱C.被审计单位的赊销信用管理体系复杂D.被审计单位的应收账款函证回函率偏低二、多项选择题(本大题共10小题,每小题2分,共20分)21.下列属于注册会计师审计业务范围的有(AD)A.审查企业财务报表,出具审计报告B.资产评估C.承办会计咨询、会计服务业务D.审查企业内部控制,出具内部控制审计报告E.税务咨询22.下列有关注册会计师审计的说法,正确的有(AD)A.注册会计师审计是一种有偿审计B.注册会计师在执行审计工作时必须利用内部审计的工作成果C.注册会计师审计就是注册会计师代表本人实施的审计D.注册会计师审计体现为双向独立E.注册会计师审计是事前审计23.关于前后任注册会计师的关系,不适合下列业务的有(ABCD)A.内部控制审计B.财务报表审阅C.财务报表审核D.执行商定程序E.财务报表审计24.内部控制要素中,控制活动的内容包括(ABCD )A.授权控制B.职责分离控制C.信息处理控制D.实物控制E.内部审计控制25.专业胜任能力的基本原则要求注册会计师(AB )A.不承接自己不能胜任的业务B.注册会计师不仅要具有专业知识、技能和经验,而且应经济、有效地完成业务C.如果不能保持和提高专业胜任能力,应当主动降低收费标准D.取得会计专业硕士学位E.在法规允许情况下可以进行或有收费26.注册会计师与被审计单位签订长期审计业务约定书,但如果出现下列情况,应当考虑重新签订审计业务约定书的有(ABC )A.被审计单位误解审计目标和范围B.被审计单位业务的性质或规模发生变化C.被审计单位高级管理人员、董事会发生变动D.被审计单位拟限制注册会计师监盘E.被审计单位不愿出具管理声明书27.审计证据的充分性是对审计证据数量的衡量,主要与下列哪些因素有关?(ABC)A.审计证据的质量B.样本量C.重大错报风险D.是否使用分析程序E.具体审计程序28.下列关于审计证据说法,正确的有(CD)A.审计证据越多越好B.审计证据的质量与审计证据的数量是反向关系C.审计取证需要考虑审计风险D.审计取证不应以获取审计证据的困难和成本为由减少不可替代的审计程序E.审计证据的充分性包括相关性与可靠性29.在确定控制测试的范围时,注册会计师通常考虑的因素有(CDE )A.总体变异性B.内部控制执行者的政治面貌C.控制的执行频率D.控制的预期偏差E.在风险评估时拟信赖控制运行有效性的程度30.为证实销售交易是真实的,注册会计师执行的下列审计程序中恰当的有(ABC )A.从主营业务收入明细账中抽取若干笔分录,追查有无发运凭证及其他佐证B.检查销售交易记录清单确定是否存在重号情况C.检查销售赊销审批手续及发货审批手续D.将销售发票与商品价目表核对E.检查相关的销项税额三、名词解释题(本大题共2小题,每小题2分,共4分)31.实质性程序:实质性程序是指注册会计师针对评估的重大错报风险实施的直接用以发现认定层次重大错报的审计程序。

历年资产负债比较

历年资产负债比较资产负债比较是一种重要的财务分析方法,通过比较企业在不同年度的资产负债表,可以深入了解企业的经营状况和财务健康情况。

本文将比较历年资产负债表,探讨其中的演变趋势和影响因素。

1. 2016年资产负债比较2016年资产负债表显示企业总资产为1000万元,总负债为500万元,净资产为500万元。

主要资产包括固定资产、无形资产和流动资产,主要负债包括短期借款和长期借款。

2. 2017年资产负债比较2017年资产负债表显示企业总资产增加至1200万元,总负债增加至600万元,净资产增加至600万元。

主要资产中,固定资产有所增加,无形资产保持稳定,流动资产有较大幅度增长。

主要负债中,长期借款增加,短期借款保持不变。

3. 2018年资产负债比较2018年资产负债表显示企业总资产进一步增加至1500万元,总负债也有一定增加,达到800万元,净资产为700万元。

在主要资产中,固定资产持续增长,无形资产有所下降,流动资产继续增加。

主要负债中,长期借款进一步增加,短期借款有所减少。

4. 比较分析和趋势分析通过对上述三年资产负债表的比较,可以得出以下结论:a. 总资产呈持续增长趋势,从1000万元增加至1500万元,说明企业的规模扩大;b. 总负债也有所增加,但增幅较小,说明企业的负债能力得到优化;c. 净资产稳步增加,从500万元增加至700万元,表明企业的净值持续增长;d. 在主要资产中,固定资产增长较为稳定,流动资产增幅较大,说明企业在生产经营中保持了较高的投资力度;e. 在主要负债中,短期借款和长期借款的变化较为稳定,企业财务方面相对稳健。

通过上述的比较分析和趋势分析,我们可以看出企业在过去三年中的资产负债表变动情况。

这一系列的变动说明了企业的财务状况不断改善,规模扩大,负债能力得到优化。

这对于企业的经营发展来说,是一个积极的信号。

然而,需要注意的是,资产负债比较只能反映一个静态的状况,并不能完全代表企业的经营实际情况。

2023年基金从业资格证之证券投资基金基础知识自我提分评估(附答案)

2023年基金从业资格证之证券投资基金基础知识自我提分评估(附答案)单选题(共50题)1、某基金前一日基金资产总值110,000万元,基金资产净值为100,000万元,基金合同规定基金管理费的年费率为1.5%(—年按365天计算),则当日应计提的基金管理费为()万元。

A.3.6B.2.5C.4.2D.4.1【答案】 D2、票面金额为1000元的2年期债券,每年支付利息100元,到期收益率为6%,则市场价格为()。

A.1132.1元B.984.39元C.107.33元D.1073.3元【答案】 D3、下列属于互换合约的是()。

A.Ⅰ、Ⅱ、ⅢB.Ⅰ、ⅡC.ⅠD.Ⅱ【答案】 A4、()是指具有实体,可进入流通领域,但并非在零售环节进行销售,具有商品属性,用于工农业生产与消费使用的大批量买卖的物资商品。

A.私募股权B.不动产C.大宗商品D.收藏品【答案】 C5、某指数型基金最近4年的收益率分别为-10%、0%、10%、30%,则该基金最近4年的平均收益率为()。

A.-10%B.5%C.0%D.7.5%【答案】 D6、以下是国内外主流基金业绩评价方法体系的特点是()。

A.Ⅱ.Ⅲ.Ⅳ.ⅤB.Ⅰ.Ⅱ.Ⅲ.ⅣC.Ⅰ.Ⅱ.Ⅳ.ⅤD.Ⅰ.Ⅱ.Ⅲ.Ⅳ.Ⅴ【答案】 D7、封闭式基金()披露一次基金份额净值,但每个交易日也都进行估值。

A.每日B.每周C.每月D.每季【答案】 B8、目前常用的风险价值模型技术不包括()。

A.参数法B.历史模拟法C.蒙特卡洛法D.算术平均法【答案】 D9、关于战略资产配置,以下表述正确的是()。

A.基金经理进行战略资产配置时,不能单纯运用经验判断对资产大类进行甄选B.量化模型适用于战术资产配置,不适用于战略资产配置C.战略资产配置结构一旦确定,通常3-5年内再调整各类资产的配置比例D.战略资产配置是为了满足投资者风险与收益目标所做的长期资产的配比【答案】 D10、一般而言,基金公司投资管理部门设置主要包括()。

2023年基金从业资格证之证券投资基金基础知识全真模拟考试试卷B卷含答案

2023年基金从业资格证之证券投资基金基础知识全真模拟考试试卷B卷含答案单选题(共50题)1、()于1952年开创了以均值方差法为基础的投资组合理论。

A.尤金法玛B.马可维茨C.卢卡帕乔利D.罗伯特希勒【答案】 B2、对于基金投资者而言,下列基金投资收入中目前需要征收所得税的是()。

A.从基金分配中取得的收入B.个人申购和赎回基金份额取得的差价收入C.机构买卖基金份额获得的差价收入D.个人买卖基金份额获得的差价收入【答案】 C3、关于房地产有限合伙,以下表述错误的是()。

A.有限合伙人仅以出资份额为限对投资项目承担有限责任B.普通合伙人负责日常管理,重大经营决策须要经过有限合伙人审批C.普通合伙人收取固定比例的管理费D.有限合伙人可能面临长达数年的负现金流【答案】 B4、某公司的公募基金在3月17日时的基金资产净值为50 000元,在3月18日的基金资产净值为46 000元,基金管理费率为1%,1年按365天计算,则3月18日的基金管理费是()。

A.1.3B.1.45C.1.26D.1.37【答案】 D5、货币市场基金投资组合的平均剩余期限不得超过()天,平均剩余存续期不得超过()天A.100,240B.100,180C.120,180D.120,240【答案】 D6、公司2016年度资产负债表中,流动负债总计10亿元,非流动负债总计3亿元,所有者权益22亿元,则当年公司的总资产是()A.13亿元B.9亿元C.23亿元D.35亿元【答案】 D7、如果某基金实际的直接买卖开支无法从综合费用中确定并分离,()。

A.Ⅰ、ⅣB.Ⅰ、ⅢC.Ⅱ、ⅣD.Ⅱ、Ⅲ【答案】 B8、为解决不同方法制作出来的业绩报告之间缺乏可比性这个问题,CFA协会在()年开始筹备成立全球投资业绩标准委员会,负责发展并制定单一绩效的呈现标准。

A.1994B.1995C.1996D.1997【答案】 B9、关于货币市场基金风险的指标,以下表述错误的是()。

[财经类试卷]注册会计师会计(外币折算)模拟试卷1及答案与解析

![[财经类试卷]注册会计师会计(外币折算)模拟试卷1及答案与解析](https://img.taocdn.com/s3/m/a3b1891087c24028915fc35a.png)

(B)借记应收账款(美元户)1350元人民币

(C)借记应付账款(美元户)250元人民币

(D)借记短期借款(美元户)350元人民币

15 2016年12月1日,甲公司以300万港元取得乙公司在香港联交所挂牌交易的普通股股票100万股,作为可供出售金融资产核算。2016年12月31日,上述股票的公允价值为350万港元。甲公司以人民币作为记账本位币,假定2016年12月1日与2016年12月31日即期汇率分别为1港元=0.83元人民币和1港元=0.81元人民币。不考虑相关税费等其他因素,2016年12月31日,甲公司因该可供出售金融资产计入所有者权益的金额为( )万元人民币。

(A)744

(B)737

(C)380

(D)740.5

11甲上市公司(以下简称“甲公司”)以人民币为记账本位币,持有其子公司(乙公司)100%股份,乙公司确定的记账本位币为美元。2016年7月1日,为补充乙公司经营所需资金的需要,甲公司以长期应收款形式借给乙公司500万美元,除此之外,甲、乙公司之间未发生任何交易。7月1日的即期汇率为1美元=6.20元人民币,12月31日的即期汇率为l美元=6.00元人民币。则2016年12月31日在甲公司合并财务报表中应确认其他综合收益的金额为( )万元人民币。

(A)2600

(B)-200

(C)1200

(D)1400

4某中外合资经营企业注册资本为400万美元,合同约定分两次投入,约定折算汇率为1美元=6.50元人民币。中、外投资者分别于2016年1月1日和3月1日投入300万美元和100万美元。2016年1月1日、3月1日、3月31日和12月31日美元对人民币的汇率分别为1美元=6.20元人民币、1美元=6.25元人民币、l美元=6.24元人民币和1美元=6.30元人民币。假定该企业采用人民币作为记账本位币,外币业务采用交易发生日的即期汇率折算。该企业2016年年末资产负债表中“实收资本”项目的金额为( )万元人民币。

2016年中国平安人寿保险股份有限公司资产负债表

64634.18 52092.15

895047.2 768283.5 95164.31 82710.93 16000.67 7881.18 40861.9 26536.03 43789.73 53986.83 4539.53 1750803 33800 6465.51 10943.14 6464.65 1531222 33800 7804.63 8494.84 20888.19 14228.58

2016年中国平安人寿保险股份有限公司资产负债表

(2016年12月31日 货币单位:人民币百万元) 资产 资产: 货币资金 交易性金融资产 买入返售金融资产 应收利息 应收保费 应收分保账款 应收分保未到期责任准备金 应收分保未决赔款准备金 应收分保寿险责任准备金 应收分保长期健康险责任准 备金 保户质押贷款 定期存款 可供出售金融资产 持有至到期投资 长期股权投资 存出资本保证金 投资性房地产 固定资产 无形资产 独立账户资产 递延所得税资产 其他资产 资产总计: 2016年 2015年 负债及所有者权益 负债: 25115.69 24026.65 短期借款 59880.48 22211.99 交易性金融负债 35211.02 12313.69 23481.44 7793.63 1224.26 110.99 185.69 615.51 658.41 卖出回购金融资产款 预收保费 2773.65 0.92 36332.86 69043.89 36635.28 21602.62 6412.58 1835.94 6764.04 7747.39 39216.16 .51 455.34 4569.9 1657.73 4515.69 5164.73 33028.4 935.44 323.35 1059.36 2016年 2015年

2016常用最新会计科目表

一、资产负债表XXXX年12月31日二、利润表(损益表)XXXX年12月除此之外,尚需要记住:“生产成本”、“制造费用”、“本年利润”、“利润分配-提取法定盈余公积”、“利润分配-提取公益金”、“利润分配-应付股利(利润)”、“利润分配-未分配利润”等会计科目。

2016年最新常用会计科目表一、资产类顺序号编号会计科目顺序号编号会计科目1 1001 库存现金2 1002 银行存款3 10015 其他货币基金4 1101 交易性金融资产5 1121 应收票据6 1122 应收帐款7 1123 预付帐款8 1131 应收股利9 1132 应收利息10 1231 其它应收款11 1241 坏帐准备12 1401 材料采购13 1402 在途物资14 1403 原材料15 1404 材料成本差异16 1406 库存商品17 1407 发出商品18 1410 商品进销差价19 1411 委托加工物资20 1412 包装物及低值易耗品21 1461 存货跌价准备22 1501 待摊费用23 1521 持有至到期投资25 1522 持有至到期投资减值准备26 1523 可供出售金融资产26 1524 长期股权投资27 1525 长期股权投资减值准备28 1526 投资性房地产29 1531 长期应收款30 1601 固定资产31 1602 累计折旧32 1603 固定资产减值准备33 1604 在建工程34 1605 工程物资35 1606 固定资产清理36 1611 融资租赁资产37 1701 无形资产38 1702 累计摊销39 1703 无形资产减值准备40 1711 商誉41 1801 长期待摊费用42 1811 递延所得资产43 1901 待处理财产损益二、负债类顺序号编号会计科目顺序号编号会计科目1 2001 短期借款2 2101 交易性金融负债3 2201 应付票据4 2202 应付帐款5 2205 预收帐款6 2211 应付职工薪酬7 2221 应交税费8 2231 应付股利9 2232 应付利息10 2241 其他应付款11 2401 预提费用12 2501 递延收益13 2601 长期借款14 2602 长期债券15 2801 长期应付款16 2901 递延所得税负债三、共同类(略)四、所有者权益类顺序号编号会计科目顺序号编号会计科目1 4001 实收资本2 4002 资本公积3 4101 盈余公积4 4103 本年利润5 4104 利润分配6 4201 库存股五、成本类顺序号编号会计科目顺序号编号会计科目1 5001 生产成本2 5101 制造费用3 5201 劳务成本4 5301 研发支出六、损益类顺序号编号会计科目顺序号编号会计科目1 6001 主营业务收入2 6051 其他业务收入3 6101 公允价值变动损益4 6111 投资收益5 6301 营业外收入6 6401 主营业务成本7 6402 其它业务成本8 6405 营业税金及附加9 6601 销售费用10 6602 管理费用11 6603 财务费用12 6701 资产减值损失13 6711 营业外支出14 6801 所得税15 6901 以前年度损益调整2016年最新会计科目表一、资产类二、负债类三、共同类四、所有者权益类五、成本类六、损益类。

2016年中国太平保险集团有限责任公司资产负债表

16685.02 12870.68 资本公积

821.82 大灾风险利润准备 1491.41 未分配利润

15187.77 13875.07 32387.69 32563.27 57401.03 58148.93 455495.9 412102.1

306.2 少数股东权益 5959.97 6716.71 所有者权益(或股东权益)合 计 455495.9 412102.1 负债和所有者权益(或股东权 益)总计:

74618.5 62781.58 负债合计 1989.91 4940.13 6542.87 815.38 905.48 1079.66 614.76 1685.33 所有者权益(或股东权益): 4833.25 实收资本(或股本) 5596.38 其他综合收益 1046.59 盈余公积 一般风险准备

398094.8 353953.2 25260.75 25260.75 -18332.2 1695.13 69.96 1129.38 2.54 -18332.2 3937.77 41.45 800.38 2.43

170.47 寿险责任准备金 农险保费准备金 银行借款

33801.98 19294.63 长期健康险责任准备金 24383.91 17299.42

37950.86 21705.95

26539.37 22999.05 应付债款 65355.88 64834.27 独立账户负债 118703.5 94482.13 递延所得税负债 其他负债

Байду номын сангаас

2016年中国太平保险集团有限责任公司资产负债表

(2016年12月31日 货币单位:人民币百万元) 资产 资产: 货币资金 交易性金融资产 买入返售金融资产 应收利息 应收保费 应收分保账款 应收分保未到期责任准备金 应收分保未决赔款准备金 应收分保寿险责任准备金 应收分保长期健康险责任准备 金 应收融资租赁款 保户质押贷款 定期存款 可供出售金融资产 持有至到期投资 应收款项投资 长期股权投资 存出资本保证金 投资性房地产 固定资产 无形资产 商誉 独立账户资产 递延所得税资产 其他资产 资产总计: 16785.21 4917.78 4426.45 3203.4 2590.83 1555.86 2520.44 2016年 2015年 负债及所有者权益 负债: 35415.98 40853.56 衍生金融负债 8911.75 卖出回购金融资产款 4286.7 预收保费 应付手续费及佣金 4.36 17833.77 2003.39 6063.22 2634.27 3248.12 3378.3 18990.29 10569.04 244031.6 13647.5 2.7 10075.55 1079.66 1558.57 6850.07 10.5 8917.6 1436.98 5112.93 2706.47 2736.5 4668.33 14227.5 9314.67 198975 9170.22 1.26 9798.32 1491.41 3625.87 5335.6 654.97 13947.07 2016年 2015年

中国建设银行亚洲股份有限公司资产负债表对帐于2016年06月30日

18,276

7,499,288

7,488,209

5,911,334

5,911,334

5,774,688

5

136,646

440,074,201

440,721,817

28,827,843

28,827,843

6

19,071,144

18,664,541

15,246,435

7

750,956

8

2,307,924

资产总值

负债 银行的存款和结存 客户存款 已发行存款证及其他债务证券 衍生金融工具 应付当期税项 递延税项负债 其他负债 后偿债项

合资格计入监管资本之后偿债项 公允价值对冲下按公允价值估值调整

负债总额

权益 股本 储备

保留溢利 普通储备 监管储备 其他储备 投资重估储备 合并储备 权益总额

权益和负债总额

中国建设银行(亚洲)股份有限公司 资产负债表对帐 于2016年06月30日 (以港币千元列示)

资产

现金和在银行及中央银行的结存 于一至十二个月内到期的存放银行款项 银行贷款 客户贷款及贸易票据

客户贷款及贸易票据总额 个别评估减值准备 组合评估减值准备 可供出售金融资产 持有至到期投资 衍生金融工具 于附属公司的投资 金融业实体 商业实体 于合营企业的权益 于联营公司的权益 递延税项资产 固定资产 其他资产

已发布财务 报表中的 资产负债表

115,085,957 59,291,739 140,054

209,458,979 210,398,210

(199,100) (740,131) 74,902,775 14,956,543 4,402,665

-

1,961,772 286,926 77,804

施工企业-资产负债表

行次

1 2 3 4 5 6 7 8 9 10 11 21 24 31 32 34 38 39 40 41 42 43 44 45 46 50 51 52 53 60 61 67

年初数

2,776,342.79

期末数

1,615,919.53

负债及所有者权益 流动负债: 短期借款 应付票据 应付帐款 预收帐款 应付职工薪酬 应付福利费 应付股利 应交税费 其他应交款 其他应付款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税项贷项 负债合计 少数股东权益 所有者权益(或股东权益): 实收资本(或股本) 减:已归还投资 实收资本(或股本)净额 资本公积 盈余公积 其中:法定公益金 未分配利润 外币会计报表折算差额 所有者权益(或股东权益)合计 负债及所有者权益(或股东权益)

资 产 负 债 表

编制单位:xxxx建筑工程有限公司 2016年12月31日 企施01表 单位:元

资产 流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 其他应收款 预付帐款 应收补贴款 存 货 待摊费用 一年内到期的长期债权投资 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 固定资产: 固定资产原价 减:累计折旧 固定资产净值 减:固定资产减值准备 固定资产净额 工程物资 在建工程 固定资产清理 固定资产合计 无形资产及其他资产: 无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延税款借项 资产总计

20,000,000.00 20,000,000.00

20,000,000.00 19,000,000.00

2020初会习题+讲解-经典题解225页阶段性测试:

经典题解225页阶段性测试:一、单项选择题1.下列资产负债表项目中,根据总账科目余额直接填列期末余额的是()。

A.固定资产B.在建工程C.预付款项D.短期借款『正确答案』D『答案解析』选项AB,根据总账科目余额减去其备抵科目余额后的净额填列;选项C,根据明细账余额计算填列。

2020年初级会计师QQ群:643330368 权威面授课程押题购买联系唯一QQ:202995758 谨防倒卖2.下列选项中,关于资产负债表“应收账款”项目填列方法表述正确的是()。

A.根据“应收账款”科目期末余额填列B.根据“应收账款”所属明细账借方余额与“预收账款”所属明细账借方余额之和减去相应“坏账准备”的期末余额填列C.根据“应收账款”所属明细账借方余额与“预收账款”所属明细账借方余额之和填列D.根据“应收账款”所属明细账借方余额与“预付账款”所属明细账借方余额之和减去相应“坏账准备”的期末余额填列『正确答案』B『答案解析』“应收账款”项目的期末余额=“应收账款”所属明细账借方余额+“预收账款”所属明细账借方余额-相应“坏账准备”的期末余额。

3.某企业2017年12月31日“无形资产”科目余额为1 000万元,“累计摊销”科目余额为300万元,“无形资产减值准备”科目余额为50万元。

该企业2017年12月31日资产负债表中“无形资产”项目的期末余额为()万元。

A.650B.700C.950D.1 000『正确答案』A『答案解析』“无形资产”项目的期末余额=1 000-300-50=650(万元)。

4.(2015年)2014年12月31日,某企业“工程物资”科目的借方余额为300万元,“发出商品”科目的借方余额为40万元,“原材料”科目的借方余额为70万元,“材料成本差异”科目的贷方余额为5万元,不考虑其他因素,该企业12月31日资产负债表中“存货”项目的期末余额为()万元。

A.115B.105C.405D.365『正确答案』B『答案解析』工程物资不属于存货,所以“存货”项目的期末余额=40+70-5=105(万元)。

中级财务管理习题及答案第十章 财务分析与评价

第十章财务分析与评价一、单选题1.下列各项中,不属于财务分析中因素分析法特征的是()。

A.因素分解的关联性B.顺序替代的连环性C.分析结果的准确性D.因素替代的顺序性2.下列各项中,不属于速动资产的是()。

A.现金B.产成品C.应收账款D.以公允价值计量且其变动计入当期损益的金融资产3.某企业库存现金2万元,银行存款68万元,以公允价值计量且其变动计入当期损益的金融资产80万元,预付账款15万元,应收账款50万元,存货100万元,流动负债750万元。

据此,计算出该企业的速动比率为()。

A.0.2B.0.09C.0.01D.0.274.产权比率越高,通常反映的信息是()。

A.财务结构越稳健B.长期偿债能力越强C.财务杠杆效应越强D.股东权益的保障程度越高5.从ABC公司2016年年末的资产负债表、利润表及相关的报表附注中可知,该公司当年利润总额为3亿元,财务费用的利息为2000万元,2016年资本化利息支出300万元,可计算得出该公司已获利息倍数为()。

A.16B.16.15C.14.04D.13.916.在计算稀释每股收益时,下列各项中,不属于潜在普通股的是()。

A.可转换公司债券B.不可转换优先股C.股票期权D.认股权证7.某上市公司2018年度归属于普通股股东的净利润为2950万元。

2017年年末的股本为10000万股,2018年3月5日,经公司2017年度股东大会决议,以截至2017年年末公司总股本为基础,向全体股东每10股送红股1股,工商注册登记变更完成后公司总股本变为11000万股,2018年5月1日新发行6000万股。

11月1日回购1500万股,以备将来奖励职工之用,则该上市公司基本每股收益为()元。

A.0.1B.0.2C.0.3D.0.48.下列各项财务指标中,能够揭示公司每股股利与每股收益之间关系的是()。

A.市净率B.股利发放率C.每股市价D.每股净资产9.某公司2017年度归属于普通股股东的净利润为500万元,发行在外普通股加权平均数为1250万股,该普通股平均每股市场价格为4元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

550,000.00 550,000.00 50,000.00 5,000.00 45,000

540,000.00 540,000.00 50,000.00 7,500.00 42,500.00

长期负债: 长期借款 专项应付款 长期负债合计 负债合计

40 41 42 43

债表

编制单位:隆德县启明苗木专业合作社 资产 流动资产 货币资金 应收帐款 存货 流动资产合计 行次 1 5 6 10 年初数 52,500.00 年末数 475,000.00 2016年12月31日 行次 30 31 32 33 35 36 年初数 单位:元 年末数 负债及所有者权益 流动负债 短期借款 应付款项 应付工资 应付盈余返还 应付剩余盈余 流动负债合计

-316,500 -334,000.00 551,000.00 536,000.00 647,500.00 630,000.00 编制日期:2016年12月31日

525,000.00

475,000.00

长期资产: 对外投资 11 农业资产: 牲畜(禽)资产 12 林木资产 13 农业资产合计 15 固定资产 固定资产原值 16 减:累计折旧 17 固定资产净值 20 固定资产清理 21 在建工程 22 固定资产合计 25 其他资产 无形资产 27 长期资产合计 28 资产总计 29 制表人:罗天德

94,000.00

94,000.00

45,000

647,500

所有者权益: 股金 专项基金 42,500.00 资本公积 盈余公积 未分配盈余 所有者权益合计 630,000 负债和所有者权益总计 财务主管:马芳

44 45 46 47 50 51 54

870,000.00

870,000.00