基于层次分析法的企业信用评价方法研究

基于AHP(层次分析法)的企业战略决策研究

基于AHP(层次分析法)的企业战略决策研究【摘要】本文针对企业战略决策中常用的AHP(层次分析法)进行了研究。

在介绍了研究背景和研究意义。

接着,对AHP的原理与方法进行了详细解释,并探讨了AHP在企业战略决策中的应用。

通过案例分析,展示了AHP在实际企业中的应用效果。

分析了AHP在企业战略决策中可能存在的局限性,并提出了改进的方法。

在结论部分总结了研究成果,同时展望了未来研究方向。

通过本研究,可以为企业决策者提供更多的参考依据,提高企业战略决策的科学性和效率。

【关键词】AHP, 层次分析法, 企业战略决策, 研究背景, 研究意义, 方法原理, 应用案例, 实际应用, 局限性, 改进, 结论总结, 未来研究方向.1. 引言1.1 研究背景企业战略决策作为企业发展中至关重要的一环,对企业整体发展具有重大影响。

当前,随着市场竞争日益激烈和环境变化速度加快,企业战略决策的复杂性和风险性也在不断增加。

为了有效应对这一挑战,越来越多的企业开始借助AHP(层次分析法)来辅助进行战略决策。

通过对AHP在企业战略决策中的应用实例进行研究和总结,可以为企业提供更加科学的决策支持,提高战略决策的准确性和成功率。

研究AHP在企业战略决策中的应用具有重要的理论和实践意义。

本文旨在探讨AHP在企业战略决策中的具体应用方法,分析其优势和局限性,并提出改进措施,以期为企业战略决策提供更好的决策支持。

1.2 研究意义在实际应用中,AHP可以帮助企业对各种战略选项进行量化评估和比较,帮助企业确定最优的战略方案。

通过AHP,企业可以将主观的意见和客观的数据结合起来,避免决策者主观偏见和情绪的影响,提高决策的客观性和准确性。

研究AHP在企业战略决策中的应用具有重要的理论意义和实践价值。

通过深入研究AHP在企业战略决策中的有效性和局限性,可以为企业决策者提供更多的决策支持和工具,帮助他们更好地制定和实施战略,提高企业的竞争力和持续发展能力。

层次分析法在企业信用风险评估中的应用

RI 的值, 如下表所示:

R I 的值是这样得到的, 用随机方法构造 500 个样本矩阵: 随机地从

1 ̄9 及 其 倒 数 中 抽 取 数 字 构 造 正 互 反 矩 阵 , 求 得 最 大 特 征 根 的 平 均 值

λ'max

,

并定义

RI=

λ'max - n- 1

n

。

( ,) 计算一致性比例 CR= CI RI

《经济师》2008 年第 10 期

●管理世界

层次分析法在企业信用风险评估中的应用

●蔡文浩

摘 要:市场经济即是信用经济, 而企业信用是市场经济条件下社 会 信 用 的 重 要 组 成 部 分 。加 强 企 业 信 用 风 险 的 建 设 已 经 成 为 稳 定 市 场 经 济发展, 建立良好的企业信用政策, 拓展融资渠道, 提高风险控制的必要 条 件 。企 业 信 用 风 险 的 评 估 涉 及 财 务 因 素 和 非 财 务 因 素 。文 章 采 用 层 次 分析法对企业信用风险进行定性和定量的综合分析, 以期有助于全方位 的对企业信用风险进行评估。

当 CR< 0.10 时, 认为判断矩阵的一致性是可以接受的, 否则应对判

断矩阵作适当修正, 再进行一致性检验。

四 、层 次 分 析 法 在 企 业 信 用 风 险 评 估 中 的 应 用

1.准则层次判断矩阵 Bij 权重的确定和一致性检验。 相对于企业信用风险评估指标体系来说, 判断矩阵中的元素是由市

注: 指标 C11=W01×W11=0.0367×0.253=0.093,

— 218 —

由此可以看出, 该汽车制造厂商 A 公司信用风险评估总评分是 0.801225, 参照表 12 可知 A 公司对应的信用风险评级标准为 AA 级。因 此, 应用层次分析法能够较为合理的对企业信用风险进行定性和定量的 评估, 从而最大限度地降低企业投资和融资风险, 提高企业竞争能力。 !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

基于层次分析法的通信企业客户信用评价

基于层次分析法的通信企业客户信用评价建立了一套评价个人用户信用的指标体系,利用层次分析法确定各指标的重要程度及客户信用进行综合评价,为客户信用管理提供一定的途径和方法。

标签:层次分析法信用管理用户信用管理是通信企业经营过程中识别和评估风险、管理和解决风险的一种管理手段,建立用户信用管理策略和对客户信用的评价并控制风险是非常重要的。

目前,我国移动通信企业信用管理尚处于初级阶段,采取的手段非常薄弱,多采取的是单一的信用管理政策、方法和措施,缺乏灵活性、并以转嫁信用风险为主要特征。

与当前单一的、被动的管理政策相比,移动通信企业实现全面信用管理是一项紧迫的任务,是企业提高核心竞争力、在激烈的竞争中求得生存和发展的必要手段和必然趋势。

由于层次分析法应用专家经验知识设置指标体系,用一致性检验判断专家意见的一致性,有效地将定性分析与定量分析结合在一起,因此为解决特定条件下通信企业进行用户信用评价及管理提供了科学、可行的思路。

一、通信企业用户信用管理现状信用管理是指企业为了增强信用能力、控制交易中的信用风险而实施的一套业务方案、政策,以及为此建立的一系列组织制度。

企业设立信用管理部门的目的,是利用信用管理的手段,最大限度地发展用户和降低企业信用风险,使企业在买方市场条件下赢得用户、赢得竞争,帮助企业达到同行的平均管理和盈利水平。

通信企业与广大通信用户之间是一种典型的信用消费关系。

通常情况下,用户是在月费用期间结束之后支付通信及服务费用。

由于用户是通信企业的收入的主要来源,并且具有流动性大和应收话费金额较高的特点,话费收缴控制比较困难,因此,通信企业对用户信用的管理一般都非常重视。

当前采用的信用度管理制度和内容如下:信用度、用户信用度等级制度、信用度控制方法、黑名单制度。

这些制度和规范的建立对移动用户的信用管理起到了一定的作用,但也存在着比较明显的缺陷与不足:只是采用简单的、统一的欠费额度管理,同时也缺乏系统的信用度评价体系。

基于层次分析法的企业信息化综合评价研究

层次分析 法识别 问题 的系统性 强, 靠性相对较 高 , 可 是一种定

根据上文 指标体系构建 原则, 引用 《 企业信 息化评 价指 标

性 和 定 量 结 合 的 方 法 , 解 决 多 目标 决 策 问 题 方 面 有 独 特 的 优 体 系 及 评 价 方 法 的研 究》 企 业 信 息 化 评 价 指 标 体 系 , 体 的 在 中 具 势 。 如 何 对 企 业 信 息 化 水 平 进 行 全 面 评 价 , 就 需 要 使 用 模 糊 指 标 如 表 1 示 。 这 所 综 合 评 判法 进 行 综 合 评 价 。 表 1 企 业 信 息化 水 平 评 价 指 标 体 系

I . L2 4

间接相关 的指标应进行科学 的数 学处理 , 以确保最后 的评价 结

论 能 正 确 的 反 应 该指 标 体 系 的评 价 目的 。 2 全面 性 。 评价 指标 体 系 必 须 反 映 被 评 价 问题 的各 个 方 .

数 据 库 建 设 规 模 反映信 息化基 础 设施 状 况

【 键 词】 业信 息化 ; 价 指 标 体 系; 次 分析 法 ; 糊 综合 评 估 法 关 企 评 层 模

信 息 化 水 平 的 高 低 已成 为 衡 量 一 个 国 家 、 个 地 区 现 代 化 算 内容 到 计 算 方 法 都 必 须 科 学 、 理 、 确 , 一 合 准 以保 证 指 标 量 化 的

( 企业信息化指标体系构建的原则 一) 1 .目的性 。整个指标 体系 的建 立过程必须紧紧 围绕被评

价 问题 被 展 开 ,与 问题 不 相 关 或 者 影 响很 小 的指 标 不 予 考 虑 ,

信息 化支 撑 百 人 计 算 机 拥 映信 息 化基 础设 施状 况 每 反 系 统 建 设 量 I 2 3 有 L . I2 L 计 算 机 联 网 率 映信 息 化协 同应 用 的条 件 反

基于层次分析法的中小企业财务风险评价研究以环利公司为例

基于层次分析法的中小企业财务风险评价研究以环利公司为例一、本文概述本文旨在通过运用层次分析法(Analytic Hierarchy Process, AHP)对中小企业的财务风险进行评价研究。

层次分析法作为一种定性与定量相结合的多目标决策分析方法,能够有效地处理复杂系统中的各种因素及其相互关系,为企业决策者提供科学、合理的依据。

本文选取环利公司作为研究案例,深入分析其面临的财务风险,并构建相应的财务风险评价体系。

本文将对中小企业财务风险的概念、特点及其重要性进行阐述,为后续研究奠定理论基础。

接着,介绍层次分析法的基本原理和步骤,包括目标层的确定、准则层的构建、指标层的选取以及权重的确定等。

在此基础上,以环利公司为例,详细介绍其财务状况、风险来源及风险表现,并运用层次分析法构建其财务风险评价体系。

通过本文的研究,期望能够为中小企业提供一种有效的财务风险评价方法,帮助企业识别潜在风险,制定防范措施,提高财务管理水平。

也希望本文能够为相关领域的研究人员提供有价值的参考和启示。

二、中小企业财务风险评价理论基础中小企业作为国民经济的重要组成部分,其财务风险的评价与控制一直是学术界和企业界关注的热点问题。

为了有效地对中小企业的财务风险进行评价,需要建立一套科学、合理的理论基础。

层次分析法(Analytic Hierarchy Process, AHP)作为一种多准则决策分析方法,能够系统地分解复杂问题,通过定性与定量相结合的方式进行决策分析,因此在财务风险评价中得到了广泛应用。

层次分析法的基本原理是将一个复杂问题分解为若干个相互关联、相互影响的因素,并按照这些因素之间的逻辑关系建立层次结构模型。

通过专家打分或其他方法确定各因素的权重,进而计算各方案的综合得分,为决策者提供科学依据。

在中小企业财务风险评价中,可以将影响财务风险的各种因素按照其性质和关系划分为不同的层次,如目标层、准则层和指标层,从而形成一个层次分明的评价体系。

基于层次分析法的现代企业技术管理的评价指标体系研究

基 于 层次 分 析 法 的 现 代 企 业 技术 管理 的评 价 指 标 体 系研 究

徐 小 钦 ,杨 敏

( 重庆 大学 贸易与行政学 院,重庆 4 0 4 ) 30 4

摘要 :层次分析 法是一种 重要 的多 目标 、多判据 的 系统评价 办法 ,在社会 经济评估 项 目上有 着广泛 的应 用。本 文 应用层 次分析 法的思想 ,对现代企业技 术管理 的评价指标体 系的权重进行 了确定和量化 ,以期达 到对现代 企业技术 管理进行科 学、准确考核 评价的 目的。同时,这种方 法有效 弥补 了定性研 究的不足 ,为现代企业建 立完善 的技术 管

文献标 识码 :A 究主要是介绍和综述 西方 的研究 成果 ,在 清华大学傅 家骥教 授等人带领下 ,在技术创新经 济学 、技术创 新管理 等方 向作 了大量研究工作 ,将国外最新 技术管理 理论介绍 给 中国,并 对技术管理理论与中国国情相结合 的运用提 出 了一些 宝贵的 观点和建议。 目前 我国技 术管理 的理论研究 进展 主要 表现在 以下几方面 :技术 管理 的案 例研究 ;技 术 管理 体制 的研究 : 技术创新的发展研究 ;创新与 组织的研 究 ;国家创新 体系的

理 体 系提 供 了一 种 新 的思 路 。

关键词 :技 术管理 ;层次分析 法 ;评价指标 中图分类号 : 20 7 F 7 . 现代技术对经济 、社会 的影 响 日益广 泛而深入 ,社 会和 经济的发展对技术的依赖程度 日益加强 ,技术 越来越成 为企 业竞争优势的关键因素。技 术管理不 仅仅满 足对一套特 定技 术 的管理需求 ,而且 也根据 可用 的资源 、现有 技术 、未 来市 场 和社会经济环境来开发执行 战略 。因此 ,有 效地管理技 术 成 为 企 业 取 得 领 导地 位 的基 础 。 但是 ,要想及时、高效地 完成技术管 理的任 务是 比较困 难 的 。这 是 因 为 ,各 个 技 术 环 节 之 间 关 系 复 杂 ,变 量 繁 多 , 而且技术专业分工越来 越细。要科学 地规划 和合理地组 织技 术能力 ,做到最科学 、最 有效地完成 技术管理 的任务 ,就必 须从整体 出发 ,通盘 筹划 ,合理安排 整体 的每 个局部 ,形成 整体的技术优势。只有 建立完善 的技 术管 理体系 ,才能有 效 地沟通 固有技术之间的联系与渗 透 ,更好地从 整体角度 把握 技术管理工作 ,提高企业的技术 水平 。此外 ,技术 管理 工作 的 目标是要使整个企业适 应外界 环境 变化 。这 种适应性 表现 在各种专业技术相互联合 的基础 上。只有建立起 完善 的技术 管理体系 ,才可以对各 种专业技术进 行有效 的调节 ,使各个 局部有节奏地运转起来 。因此 ,建立 完善 的技术 管理体 系对 企 业 的技 术 管 理 工 作 是非 常重 要 的 。

基于层次分析法的中小企业信息化绩效评价研究

为了弥补平衡记分卡评价体 系的缺陷 , 安迪 ・ 尼利 和克 里 斯 ・ 亚 当斯 与 安 德 森 咨 询 公 司 的 咨 询

顾 问共 同提 出了绩 效 棱 柱 法 , 用 棱 柱 的 5个 方 面 分 别代 表组 织 绩 效 存 在 内 在 因果 关 系 的 5个 关 键 要

素: 利 益 相关 者 的满 意 、 利 益 相 关 者 的 贡献 、 组 织 战 略、 业 务 流程 和组织 能力 。

6 2

作者简 介 : 张军玲 , 兰州商学 院信息工程学院副教授 , 研究方 向: 信息管理 。

张军玲

基于层次分析法 的中小企 业信 息化 绩效 评价研究

信

息

化

研

究

1 . 2 绩效 棱柱 模 型的基 本 思想和 特 点

表1 中小 企 业 信 息 化 绩 效 评 价 指 标 体 系 结构 表

等方 面的进 展 , 在多个方面发挥 了平衡作用 。

要 根据信 息 化 实 施 的情 况 制 订 相 应 动 态 的发 展 计 划, 因此 , 制定 一 套科 学 、 合理 、 实用 、 针 对性 强 的信

息化绩效评价指标体 系对 中小企业信 息化效果进

行 评价 , 对 于我 国 中小 企 业 信 息化 的实 施 和完 善 具 有 重要 的意义 , 也 对提 高 我 国 国 民经 济 整体 水 平 具

与B S C法相 比 , 绩 效棱 柱 模 型从 只关 心 一个 或 两个 利益 相关 主体 的观 念 中转 变 过来 , 逐步关心 自 身所 有重 要 的利益 相 关 主 体 , 在 从 利 益 相关 主体 那

有 重要 作用 。

本 文在借 鉴 国 内外 现有 研 究 成果 的基 础 上 , 针 对 国内企业 信息 化绩 效 的 特点 , 采 取 定 性 与定 量 相 结合 、 财务 指标 与 非 财 务 指 标 相 统 一 的原 则 , 构 建 基于平 衡记 分卡 ( B S C) 和绩效 棱柱 模型 相结 合 的 中

层次分析和加权评分法在企业信用评级中的应用

本科毕业论文(设计)题目:层次分析和加权评分法在企业信用评级中的应用学院统计与数理学院专业信息与计算科学班级2007级2班学号***********姓名王美静指导教师苏华山东财政学院教务处制二O一一年五月层次分析和加权评分法在企业信用评级中的应用王美静内容摘要:本文在对欠款企业信用进行系统分析后,借鉴传统企业评级的方法,在对各种评级指标进行筛选分析的基础上,建立了针对欠款企业的信用评级指标体系。

并将层次分析法与加权评分法相结合,构建了欠款企业信用评级模型。

运用该模型对某云南企业进行的评级实践表明,该模型具有一定的科学性和实用性。

关键词: 信用评级层次分析法权重加权评分法一、引言随着我国社会主义市场经济的发展、商业信用的推行和扩展,企业的应收账款数额明显增多,在流动资产中所占的比例也越来越大,已经成为资产管理中的一个重要的问题。

因此企业应该确定适当的信用标准,谨慎选择客户。

现代的信用评级业崛起于美国,迄今全球信用评级的事物制度与学术研究仍以美国为首。

日本的信用评级起步较晚,但经过发展有了自己国内的权威品牌。

我国的信用评级也始于1987年,最初主要是中国人民银行内部设立了一些评估部门。

随着我国债券市场的发展,资信评级业也有了很大的发展。

现在信用评级中常用的方法有判别分析法、综合评判法、人工神经网络法和模糊分析法等。

本文在研究传统方法的基础上,将层次分析法(AHP)和加权平分法结合起来,层次分析法可以比较准确的计算出各指标的权重,加权评分法能够比较全面的对企业的指标进行评价,意在创建一个更加准确、更便于使用的信用评级模型。

二、欠款企业信用评级评价指标体系欠款企业信用综合评价指标体系, 是综合反映其本身和环境所构成复杂系统的不同属性指标, 按一定层次结构和隶属关系有序组成的集合。

根据企业经营的基本原则, 将影响欠款企业信用评级的因素加以系统分析和合理综合, 建立三层结构的评价指标体系,如附图所示。

图1 欠款企业信用等级评价指标体系图 其中1U ,2U , ⋯,12U 分别表示不同性质的指标集, 具体意义如下:1O = {1U ,2U ,3U }= {流动比率, 速动比率, 到期债务本息偿付比率}; 2O = {4U ,5U } ={资产负债率,股东权益比率};3O = {6U ,7U ,8U ,9U }= {总资产周转率,应收账款周转率,存货周转率,流动资产周转率};4O = {10U , 11U ,12U }= {资产报酬率, 资产净利率,销售净利率};其中流动比率用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

基于层次分析法和模糊评判法的企业资信评估

/ 0 较高 , 而流动资产 的流 动性 却很 低 , 则企业 偿还债 务 能力仍 然不 额 ) 上年 同期销 售收入额 ×10%。 1) 3 利润增长率 , 是衡 量企 业利 润增 长速度 快慢 的情 况。其 高, 企业经济效益也就不佳 。其计算公式是 :

速动 比率 =速动资产 / 流动 负债 ×10%。 0 速动资产 =流动资产 一存货 。

中图分类号 : J2 . TL 3 3 7 文献标 识码 : A

域企业信用建设 , 将会对 国民经济各个 行业带来深 远而广泛 的影

在建筑领域信 用缺乏 现象 司空见 惯 , 因此 , 好建筑 施工 领 计算公式是 : 抓 贷款归还率 =考核期实 际归还贷款 额/ 考核期 按合 同规 定应

2 流动 比率 , ) 是衡 量企业流动 资产在短期 内债务到期前 可以 入的收益水平 的好 与坏 。其计算公 式是 : 销售 ( 工程结 算) 利润率 =利润总额 / 售 ( 销 工程结算 ) 入 × 收 变 为现金用于偿还流动 负债 的能力 , 明企业每 1元钱流动 负债 表

1 0% 。 0 有多少流动 资产 , 是衡量支付的保障 。其计算公式是 : 1) 2 销售收入 增 长率 , 衡 量企 业 生产 和 收入 的增 长情 况 。 是 流动比率 =流动资产 / 流动 负债 ×10%。 0 其计算公式是 : 3 速动 比率 , ) 是衡 量企业流 动资产中可 以立 即用 于偿还 流动 销售 收入增 长率 =( 考核期销售收入 额 一上年 同期销售 收入 负债的能力 。速 动比率是 对流动 比率分 析的补充 , 如果流动 比率

计算公式是 :

利润增 长率 =( 考核期实现利润 额 一上年 同期 实现利润额 ) /

0 4 存货周转率 , ) 是衡量企业销 售 ( 工程结算 ) 的能力 和分析存 上年同期实现利润总额 ×10%。 1) 4 权益增长 率 , 是衡量企 业 资本 实力增 长情况 。其计算 公 货库存状况 。平均存货 应该 按月 或季度 末结余 金额 的平均 值计

基于层次分析法的互联网金融中小企业信用评价体系构建

表 1 中小企业在互联网金融下信用指标层次结构模型

目标层 准则层 指标层

偿债能力指标

财务 状况 盈利能力指标

中小企业

运营能力指标

在互联网

贷款偿还能力

金融下的 信用指标 设计

信用 状况

指标 货款交付能力

指标 缴纳税款能力

企业发 展状况 互联网

金融 状况

指标 经营者素质指标 员工素质指标 发展前景 客户评价指标 物流指标 成交率指标

流动比率和速动比率主要用于衡量企业的资金 流动性,即企业短期偿债能力。流动比率是流动资 产和流动负债的比值,速动比率是速动资产和流动 负债的比值。两个指标的主要区别在于速动比率能 够避免在计算时出现的存货等变现时间较长导致流 动性差的现象。两者综合考量能够更高地衡量企业 短期负债能力的强弱。

流动比率的基准值为 2,速动比率的基准值为 1。以上述值为临界值,需要进行量化。当流动比率 小于或等于 1 时,指标值为 20;当流动比率在 1 和 2 之间时,指标值为 60;当流动比率大于或等于 2 时, 指标值为 100。当速动比率小于或等于 0. 5 时,指标 值为 20;当速动比率在 0. 5 和 1 之间时,指标值为 60;当速动比率大于或等于 1 时,指标值为 100。

本文利用品牌网络直营专卖店2013年经营数据结合前文提出的方法得到评价结果如表公司评价结果表第二贷款偿还率物流发货速率应收账款周转率经营者素质货款交付率这五个指标的权重在中可发现所占的比重较为类似其权数总和大28二级指标层计算结果指标值权重得分值资产负债率3227532流动比率49410080速动比率86510013现金比率1872040销售利润率1701710资产报酬率08存货周转率9406054应收账款9072003贷款偿还率7007042货款交付率9009013税款缴纳率00010022282228经营者素质86员工素质78发展前景66客户好评率8898914861323物流发货率8959069订单成交率70指标总权数排序订单成交率020710现金比率020111员工素质01312资产报酬率011313速动比率011314流动比率00815销售利润率005716资产负债率004217总计00准则层权重指标层权重财务状况138偿债能力指标320盈利能力指标123运营能力指标557信用状况335贷款偿还能力指标231货款交付能力指标104缴纳税款能力指标665企业发展082经营者素质指标589员工素质指标159发展前景252互联网金445客户评价指标334物流指标142成交率指标525理论研究基于层次分析法的互联网金融中小企业信用评价体系构建在提供具体的数据后能够得出结果这证明了本文的指标设计充分具有可操作性

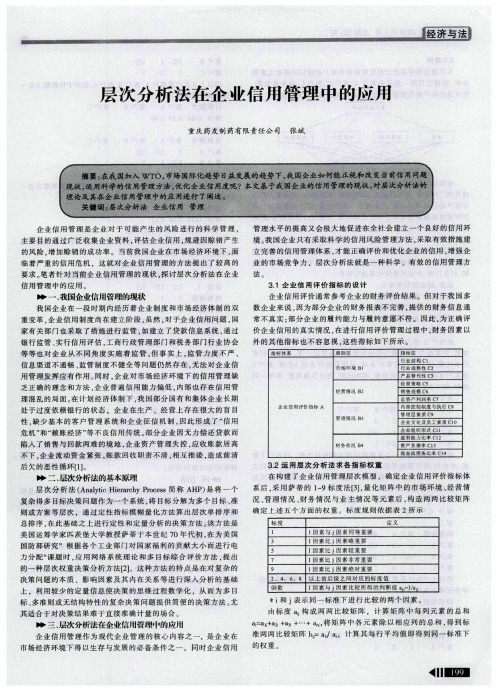

层次分析法在企业信用管理中的应用

企 业信 用 评 价 通 常 参 考 企 业 的财 务 评 价 结 果 。但 对 于我 国 多 数 企业 来 说 。 为 部分 企 业 的财 务 报 表 不 完 善 , 供 的财 务 信 息 通 因 提 常不 真 实 ; 分企 业 的履 约 能 力 与 履 约 意愿 不 符 。 因此 , 正 确 评 部 为

经 济 与 法

层 次分析 法在企业信 用管理 中的应用

重庆药友制 药有 限责任公司 张斌

企 业 信 用 管 理 是 企业 对 于 可 能 产 生 的 风 险 进 行 的科 学 管 理 ,

管 理 水 平 的 提 高 又会 极 大 地 促 进 在 全社 会建 立 一 个 良好 的 信用 环 境 。 国企 业 只有 采 取 科 学 的 信用 风 险管 理 方 法 , 取 有 效 措施 建 我 采 立 完 善 的 信 用 管 理体 系 , 能正 确 评 价 和 优 化 企 业 的信 用 , 才 增强 企

业 的 市 场竞 争力 .层 次 分 析 法 就 是 一种 科 学 、有 效 的 收集 企 业 资 料 , 估 企 业 信 用 , 避 因赊 销 产 生 评 规 的风 险 , 加 赊 销 的 成 功 率 。 当前 我 国企 业 在 市 场 经 济 环 境 下 , 增 面

价 企 业 信 用 的真 实 情 况 . 进 行 信 用 评 价 管 理过 程 中 , 务 因素 以 在 财

外 的其 他 指 标 也 不 容 忽 视 , 些 指 标 如 下所 示 。 这

基于层次分析法和模糊综合评价法的企业会计质量评价研究

中对 企业 的决策 起着 积极 的重 要作用 。 并 发展 的 、变化 的概 念 ,企 业 会 计 信 息受 用 者 的 经 济决 策 相关 联 ,被定 位 为 财 务

且 随 着知 识 经 济 的不 断 发展 ,人 们对 会 使 用 时 间 、地 点 、社 会环 境 、使用 对 象 会 计 的 基本 原 则 。按 照 一般 性 而 言 ,一

2 会 计信 息质 量 特征 .

根 据 国 际会 计 准 则 委 员会 对 企 业会 反馈 ,而使决策者更正和改善决策 ,避

而把 采用 适 当 的 方法 可 以 把这 种 模 糊 的 计信 息 质 量 的 评价 认 为 ,企业 会 计 信息 免犯 同样 或类 似 的错 误 ; 预测 价 值 。 ② 假

2 企业会计信息质量的可靠性 .

根据 国际会 计准 则 的相 关解 释 :“ 为 保 证 用 户 信息 合 理 地 不受 错误 或 偏 向的

一

、

引言

求 ,是一 个 参 照衡 量 标 准 。企 业 会 计 信 造 评 价体 系 提供 指标 。 1 企业 会计 信 息质 量 的相关 性 . 该相 关 性 是 指 会计 信 息 要 同信 息 使

随着 经 济 的 不断 发 展 和 市场 经 济 的 息质 量不 是 一 个 固定 的 概念 ,而 是 一个 成 熟 ,企 业 会 计信 息 在 激 烈 的市 场 竞争 动态 的 概念 , 为经 济 的发 展是 动态 的 、 因

业会 计 信 息 质量 评 价 。但 在 我 国 ,由于 心 论 ,并 且 认 为 企业 会 计 信 息 的最 高质 最佳决策 ;③及时性 。信息具有时间效 企业 会 计 信 息 的使 用 者一 般 不 具备 娴 熟 量 是决 策 有用 性 , 相关 性 和可 靠 性是 主 应 .如果 在 时 间上 反 映 迟 钝 ,那 么 企业 而 的财 务 管理 和会 计 知识 ,对 会 计信 息 把 要 的 质量 特 征 。但是 在 我 国 ,根据 会 计 就 很难 把 握 现 实 的商 机 ,做 不 到对 商 机 握 不 住 。这 就 使 得从 定 性 的 角度 来 衡 量 的 相关 规 定 认 为 :会 计 信 息应 当符 合相 的快 速 响应 。 企业会 计 信息 的质 量 略显 不 足, 现实 中迫 关性 、可 比性 、重 要 性 、谨慎 性 等 一 系 切 需 要 建立 一 套 实践 性 强 、易 于操 作 的 列特 征 ,这 些 特征 包 含 着更 细 致 的 二级 衡 量 会计 信 息 质 量 的指标 体 系 ,来 指 导 特征 。 会 计信 息 的 使用 者判 断会 计 信 息 质 量 的 高 低 ,从 而 做 出正 确的 决策 。 二 、企 业会 计信 息 质量 特征 1 企 业 会计 信 息质 量特 征 的 内涵 .

基于层次分析法的企业信用评价方法研究

X si M = ( x si - m i ) / ( M i - m i ) ,

b. 采用几何平均法 [ 3 ] 求行特征向量 W . 如 果专家给定的判断系数正确 , 则得到矩阵 ωk = Q k = r k ・

( rij ) [ω1 ,ω2 , …,ωm ] T = m ×n ・

Study of evaluation of enterprises credit based on analytic hierarchy process

W u Ji n x i n g W ang Zongj u n

Abstract : An index system of credit evaluation for enterprises was established. It applied AHP ( Analytic Hierarchy Process) and Cluster Analysis to assigning t he weight s of t he index system of credit evaluation. It weighed and summed up t he index value of range conversion of t he expert s′ weight s to achieve t he value of enterprise credit . The credit grade of t he enterprise was achieved according to t he classified criterion of t he commercial bank. Key words : enterprise credit ; evaluation met hod ; analytic hierarchy process Wu Jinxing Postgraduate ; College of Management , Huazhong Univ. of Sci. & Tech. , Wuhan 430074 , China.

层次分析法在中小企业信用评价中的应用研究

----------------------- Page 2-----------------------

层次分析法在中小企业信用评价中的应用研究 中文摘要

中文摘要

第一章 中小企业信用评价概述

随着我国的改革开放和经济发展,中小企业在国民经济中的地位日益显现其

重要往,中小企业的发展迫切需要科学合理的信用评价工具的支持。对中小企业

信用评价方法的研究为数不少,主要集中在传统的信用评价方法、财务比率综合

evaluation tOols.As it is.the rc禽黜h O咀me evaluatiOn n艟tllods Of辍nall一锄d·medi啪

sized bI培ines∞s a托liIIlited;instead,most摊鞭燔Irch maillly f.ocuses∞昀d“ional credit

evaluation mefhod,fin柚cial阳tio趾alysis锄d洲it me嬲urclnent锄【alysis model.Due

t0 iInpcrfbction of the∞metllods,the酬uati∞of lhe small-and·medi啪一sizcd

bllSiness嚣c蒯t may be bcner∞alpdbyⅧing∞meo也I。r metllod.H∞ce,tllis papcr

分析法和信用度量分析模型等,但由于这些方法存在自身的缺陷和不足,中小企

业信用评价需要用其他方法来尝试分析。本文将层次分析法运用到中小企业信用

评价中,试图找出解决目前困扰中小企业发展的方法。

一、本文的研究背景

党的十六大要求“整顿和规范市场经济秩序,健全现代市场经济的社会信用

基于层次分析法的企业知识管理绩效评价体系研究

基于层次分析法 的企业知识管理绩效评价体 系研 究

张 霞 明俊 . 刘

(. 1武汉理 工 大学 发 展规 划与 改革 办公 室;、 2武汉理 工 大学 航运 学院, 北 武汉 4 0 7 ) 湖 3 0 0

摘

要: 结合 知 识 管理 的特 点 , 建立 了企业 知识 管 理绩 效评 价 体 系, 并应 用层 次 分析 法 对评 价体 系的各 指

() 解 判 断 矩 阵 A的 特 征 根 , 出 最 大 特 征 根 k x 2求 找 ma 及

其 对应 的特 征 向量 W, 即得 到 同一 层各 指 标 相对 于 上一 层

指标 的相 对重 要性 的权 重排序 。 f) ALSay 平 均 随 机 一 致 性 指 标 对 判 断 矩 阵 进 3用 .. t的 a

标 权 重 进 行 了 实证 研 究 。

关键 词 : 业知识 管理 ; 效评 价 : 次分析 法 企 绩 层

中 图 分 类 号 : 2 07 F7 、 文 献标 识码 : A 文 章 编 号 :0 1 7 4 (0 7 1 — 1 8 0 10 — 3 8 2 0 ) 0 0 4 — 3

提 高 是 一 个 非 线 性 过 程 . 旦 知 识 管 理 带 来 企 业 核 心 能 力 一

比率c : / ̄ C 01 , 为 矩 阵具 有满 意 的一 致性 ; R 面 r R< .0则认 C 否

,

的增 长并转 换为 长期竞 争优 势 ,其 价值 将是 不 可估 量 的。 在 评价 企业 知识管 理绩 效时 ,应该 对显 性 的和潜 在 的 、 直 接 的和 间接 的 因素 进行 系统 分析 , 建立 和 完善 企业 知识 管 理绩 效评 价体 系 。 层次分 析法 作为 一种 应用较 广泛 的综 合 评 价方 法 , 企业 知识 管理绩 效评 价也 较适 用 。 对

基于层次分析法的企业会计诚信模糊综合评价

基于层次分析法的企业会计诚信模糊综合评价当前的会计诚信评价是采用百分制的方法,由评估小组给会计诚信每个指标逐项打分,并据此评估信用等级。

但由于影响企业会计诚信的某些因素是模糊的,因此对企业会计诚信的评价也具有模糊性,而且由于主观原因...当前的会计诚信评价是采用百分制的方法,由评估小组给会计诚信每个指标逐项打分,并据此评估信用等级。

但由于影响企业会计诚信的某些因素是模糊的,因此对企业会计诚信的评价也具有模糊性,而且由于主观原因,人们对某些影响因素的褒贬程度不尽相同,很难直接用统计学的方法得出精确的等级或数字。

因此,如何对模糊影响因素进行量化处理和综合评价就显得尤为重要。

本文利用模糊数学的方法对影响企业会计诚信的定性指标评价问题建立多层次模糊综合评价模型,并将定性指标定量化,进而利用层次分析法,将反映内部控制的各个单一因素评价纳入一个统一的数学模式体系中,确定评价指标的权重,并利用多层次模糊评价模型求出综合评价结果的代数值,从而为会计诚信评价量化问题提供一种可行、科学的方法。

一、企业会计诚信评价指标体系的设计企业会计诚信评价指标体系设计应遵循如下原则:(1)与时俱进原则,即随着社会信用监管体系的完善,应不断丰富、充实评价指标体系;(2)科学性原则,即指标体系应围绕评价目标,科学反映反映企业的会计诚信水平;(3)整体性原则,系统内的各项指标都能够真实于评价目标,保持与评价目标的一致,又要求系统内的各项指标可以相互配合,通过它们的总和来实现评价目标;(4)定量和定性相结合的原则。

即在评价中能够量化的指标尽量用数量来表示,定性指标应该按照模糊评价方法进行量化处理。

由于影响企业会计诚信的因素很多,所以,为了能够准确描述和分析各种因素对企业会计诚信水平的影响程度,我们必须运用层次分析法(AHP)法对各种因素进行层次分析。

根据评价指标体系中各评价指标所属类型,划分成不同层次,形成一个多层次的结构体系。

按照现在对企业信用评价的常用指标体系的结构特点,本文将评价指标体系划分为三个层次,即目标层U、准则层Uij(i=1,2; j=1,2,3,4)和指标层uijk(i=1,2; j=1,2,3,4; k=1,2,…,ki)(k1=4, k2=5, k3=5, k4=2, k5=6, k6=6, k7=3, k8=3)。

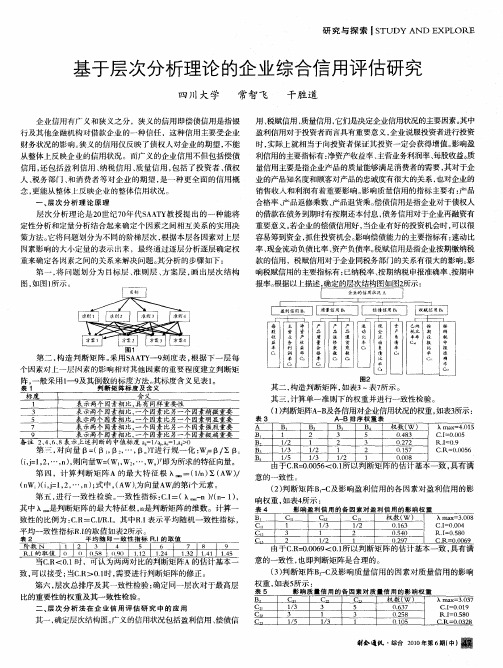

基于层次分析理论的企业综合信用评估研究

L

— —

每 股 收 益

鏖 营 贵 业 务 收

利

质 量 格

产 口 口 退 货

素

动

南

按 纳 税 由

报

图1

垂

第: 构造 判断矩 阵 。 二, 采用s A Y 刻度表 , 据下一 层每 A T 一9 根

个因素对上一层『 素的影响相对其他 因素 的重要程度建立判断矩 太 1 阵, 一般采用 l 及其倒数的标度方法 。 一9 其标度含义见表 1 。

f 企业的 信 m状 I 兄A

l 盈利馆J B }t 1

— — ..

l质量信 J l B

产 口 口 返 仔

乘

I

偿『信J B 盍 f 】 I

现 赍 斑 『 音

l税赋信m B l

已纳 税比 盎盘 C 按 期 设 报

B B J

1 3 / 15 /

/ 2 13 /

1 12 /

2 1

017 .5 00 8 .0

C R=0.0 6 0 5

第 四 ,计算 判 断矩 阵A的最 大特 征根 m一 (/ ) A / a 1 ∑( W) x - n ( W。(, l2 … , )式 中,A 。 n )ij , , n ; = ( w) 为向量A 的第 i 个元素 。 第五 , 进行 一致性检 验 。 一致性指 标 : . 一一 /n ) cI =( n) 一1 , ( 其中 是判 断矩 阵的最 大特 征根 ,是判断矩阵 的维数 。计算一 n

致性 的 比例为 : . CR=CI . .RI / 。其 中RI .表示平均随机一致性 指标 , 平均一致性指标R 取值如表2 朋勺 所示 。

墨

基于AHP的企业绩效评价指标体系研究——平衡计分卡模型

基于AHP的企业绩效评价指标体系研究——平衡计分卡模型基于AHP的企业绩效评价指标体系研究——平衡计分卡模型摘要:随着企业竞争日趋激烈,企业绩效评价成为了企业管理的重要组成部分。

本文基于层次分析法(Analytic Hierarchy Process,AHP)研究了企业绩效评价指标体系,并将平衡计分卡模型应用于该体系中。

通过构建合理的指标体系和权重评定方法,可以全面而准确地评估企业的绩效,为企业管理者提供有价值的决策依据。

一、引言企业绩效评价是企业管理的重要手段之一,通过对企业的绩效进行评估,可以及时发现问题、改进和优化管理流程,提高企业的竞争力。

然而,企业绩效评价是一个复杂而多变的系统工程,如何构建合理、科学和可行的企业绩效评价指标体系,一直是学术界和实践界探索的热点问题。

二、AHP方法简介层次分析法(Analytic Hierarchy Process,AHP)是由美国运筹学家托马斯·萨亚斯(Thomas Saaty)于20世纪70年代提出的一种层次结构分析技术。

AHP方法通过构建层次结构模型,通过两两比较指标,确定各指标之间的权重,从而实现对复杂问题的分析和决策。

三、平衡计分卡模型及其应用平衡计分卡(Balanced Scorecard,BSC)是由哈佛大学教授罗伯特·卡普兰(Robert Kaplan)和大卫·诺顿(DavidNorton)于20世纪90年代提出的一种绩效管理框架。

平衡计分卡模型通过将企业绩效指标分为财务、顾客、内部流程和学习与成长四个维度,使企业能够全面评价绩效,并制定与战略目标一致的绩效管理措施。

四、基于AHP的企业绩效评价指标体系构建1. 确定层次结构:通过分析企业的运营流程和研发流程,建立绩效评价的层次结构,将各指标划分为层级。

2. 两两比较指标权重:运用AHP方法,对各层级指标进行两两比较,并通过专家意见和数学计算确定指标之间的相对权重。

基于层次分析法的通信企业客户信用评价

列组织制 度 。企 业设 立信 用管理 部 门的

层 次 分 析 法 将 决 策 人 的 思 维 过 程 数 累计平均 欠费次数 ( 、累计平 均停机 C)

C) C 目的, 是利用信用 管理 的手段 . 大限度 学 化 、 系 统 化 , 以 便 使 决 策 依 据 易 于 被 次 数 ( 。.最近一 次欠费 时长 ( )等 最

累

统性 。

收 ^

木 皿 C 1

户 木 皿

教 育

通 方 方 时 交 均 均 次 种 式 式 长 数 欠 停 欠

类 C C . 5

开 教

网 网 均 亚 平 一

二 层次分析法 的基本 思想

层次分析法 ( AHP:T e An I tC h i aY

地 发 展 用 户 和 降 低 企 业 信 用 风 险 .使 企 人 接 受 ; 同 时 , 应 用 层 次 分 析 法 时所 需 五 个 指 标 来 反 映 。 业 在 买 方 市 场 条 件 下 赢 得 用 户 、 赢 得 竞 的 定 量 信 息 要 求 不 多 但 决 策 人 对 决 策

价 , 为客 户 信 用 管理 提 供 一 定 的途 径 和 方 法 。

[ 关键 词 ]层 次 分析 法 信 用 管理

用户信用管理是通信企业经营过程中 是 采用简单 的、 统一 的欠费额 度管理 . 同 每一个 一级 指标 又可 以由若 干个二 级指

识 别和评估风险.管理和解决风 险的一种 时也缺 乏系统 的信 用度评价 体 系 。在 用 标 反应 。 于是 . 问题层次化 结构如 下图 该 管理手段 .建立用户信用管理策略和对客 户 信用 度管理 不力 的情况 下 通 信企业 所 示 。

必然趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

收稿日期:!""#$"%$&"’作者简介:吴金星(&%()$),男,硕士研究生;武汉,华中科技大学管理学院(*#""(*)’!"#$%&:+++,-./-.0!1-.2’345基于层次分析法的企业信用评价方法研究吴金星王宗军(华中科技大学管理学院,湖北武汉*#""(*)摘要:建立了一套企业信用等级评价指标体系,然后应用层次分析、聚类分析等方法对企业信用指标体系进行赋权’通过专家赋权所得权重对区间化后的指标值进行加权平均,得出企业的信用评价值;并利用商业银行的企业信用等级分类标准,得出企业的信用等级’关键词:企业信用;评价方法;层次分析法中图分类号:6)#"’7文献标识码:8文章编号:&9(&$*7&!(!""*)"#$"&"%$"#’()*+,-./$&)$(%,0,-.0(.121%3.341.*%(5$3.*,0$0$&+(%46%.1$146+21,4.33!"#$%&$%’!(%’)*%’+"%753(1$4(:8.-.:;/1<1=;54>3?;:-=;@2A B 2=-4.>4?;.=;?C ?-1;1+21;1=2D A -1E ;:’F =2C C A -;:8G H (8.2A <=-3G -;?2?3E <H ?43;11)2.:I A B 1=;?8.2A <1-1=4211-0.-.0=E ;+;-0E =14>=E ;-.:;/1<1=;54>3?;:-=;@2A B 2=-4.’F =+;-0E ;:2.:1B 55;:B C =E ;-.:;/@2A B ;4>?2.0;34.@;?1-4.4>=E ;;/C ;?=1J+;-0E =1=423E -;@;=E ;@2A B ;4>;.=;?C ?-1;3?;:-=’K E ;3?;:-=0?2:;4>=E ;;.=;?C ?-1;+2123E -;@;:2334?:-.0=4=E ;3A 211->-;:3?-=;?-4.4>=E ;3455;?3-2A D 2.L ’8.+9,1*3:;.=;?C ?-1;3?;:-=;;@2A B 2=-4.5;=E 4:;2.2A <=-3E -;?2?3E <C ?43;11:);%0<%0=H41=0?2:B 2=;;I 4A A ;0;4>M 2.20;5;.=,G B 2N E 4.0O .-@’4>P 3-’Q K ;3E ’,R B E 2.*#""(*,I E -.2’目前,商业银行对企业信用评价方法越来越多,主要有模糊综合评价法、主要成分分析法、聚类分析等多种方法[&],这些方法的优点在于克服了传统比例分析的综合分析能力差,缺乏整体概括,定量评价结果不足等缺点,这些方法都不能较好将信贷专家的经验和定量推导有机地结合,导致信用评价缺乏较强的说服力,本文应用层次分析法[!]和聚类分析等方法对贷款企业的信用进行测评,将信贷专家的主观经验和定量测评相结合,得到较为客观的企业信用评价方法,!企业信用评价体系在商业银行企业信用评价中,良好的商业信誉是商业银行与企业之间债权债务关系良性循环的标志;效率比率是反映企业资金的运转效益,是企业贷款的必要条件;盈利能力是企业经营成果的集中体现,也是贷款企业能够及时偿债的保障;财务杠杆比率是反映企业资产对债务的保障程度;发展能力代表着企业未来的生存与发展,综合反映了企业将来的盈利能力、清偿能力和营运能力[#],同时,根据“商业银行法”和“企业财务通则”等有关规定,以及集约性、可比性和实用性等原则,建立了一套具有较高代表性和实用性的企业信用评价指标体系,共有9类子目标&)个指标,即商业信誉子目标-&:存贷款比率-&&,贷款清偿率-&!,应付账款清偿率-&#,流动性子目标-!:流动比率-!&,速动比率-!!,现金比率-!#,盈利性子目标-#:销售利润率-#&,营业利润率-#!,资产报酬率-##,财务杠杆子目标-*:资产第#!卷第#期华中科技大学学报(自然科学版)S 4A ’#!T 4’#!""*年#月U ’G B 2N E 4.0O.-@’4>P 3-’Q K ;3E ’(T 2=B ?;P 3-;.3;V :-=-4.)M 2?’!""*万方数据债务比率!!",有形资产负债比!!#,利息保障倍数!!$"效率性子目标!%:总资产周转率!%",存货周转率!%#,应收账款周转率!%$"发展能力子目标!&:销售增长率!&",利润增长率!&#,资本增值率!&$"!企业信用评价模型!""权重确定在此将专家所确定的权重判断系数矩阵!,应用层次分析法进行矩阵推导,分别得出#个子目标和$个财务指标的权重,并进行一致性检验[!],然后通过聚类分析的方法进行一次收敛,得出企业信用评价模型中所需要的权重"其过程如下"!"邀请%位专家应用层次分析法分别对信用评价体系中的#个子目标以及该子目标中的各个指标分别进行比较,得到若干个判断系数矩阵!&’(’())*(*,式中,&表示第&个专家,*为子目标或子目标中指标的个数;’()表示指标(与指标)相比较所得的判断系数,而’)(表示指标)与指标(相比较得出的判断系数为’)(’"/’()"判断系数设定如表"所示"在"!%的范围内取值,取值越大,表明一个指标相对另一个指标的重要程度越高;反之则反"表"判断系数确定重要程度判断系数同等重要"稍微重要#明显重要$重要得多!极端重要%""采用几何平均法[$]求行特征向量""如果专家给定的判断系数正确,则得到矩阵#&+!&・!&+(’())*,%・[!",!#,…,!*])+"[!",!#,…,!*])"式中,!(’!*)’"’(())"/*,"’(!",!#,…,!*))为最大特征值"对应的特征向量"#"再将"向量作归一化处理,即将向量"的每一分量分别除以分量的总和,就可以得到第&位专家的权重向量"&"$"为了分析权数分布的合理性和可靠度,利用文献[%]对判断系数矩阵!&进行一致性检验的方法求得判断系数矩阵!&的一般性指标-.&,当-.&小于*""时,可认为该判断矩阵!(具有较优的一致性,表明赋权合理;否则,就需要调整判断系数矩阵!(,直到获得满意的一致性为止"%"应用聚类分析原理,对层次分析法中的%位专家的评价权重进行筛选和修正,使专家组评价指标权重结果符合数学中的多数原则"其一,通过层次分析法得出的每位专家对各个子目标以及各个指标的权重,由这些权重值构成权重系数矩阵$,$’(/())%(%,式中,第(行表示第(位专家对信用评价子目标或评价指标所给的权重意见,第)列表示%位专家对第)个子目标或指标所赋权重值"其二,计算权重相关系数,并建立相关系数矩阵%".()表示第(位专家对第)位专家所给结果的相似程度,.()越小,相似程度越低"%’(.())%(%,式中,.()’"+"%"%&’"(/(&+/)&)[]#"/#"其三,确定阈值,去除离异程度较大的专家权重"通过建立一个量化指标0&,来衡量各个专家意见的偏离程度,若0&大于设定的阈值时,该意见就应该排除"0&’[(1,-.+1(/1,-.]("**2"式中,1(为相似系数矩阵%中的各行相加所得的列向量;1,-.表示1(中的最大值"&"对所剩下的专家意见进行平均化处理,即可得到专家组所赋的权重向量""!"!指标值的区间化由于多指标决策的各个指标没有统一的度量标准,难以进行比较和计算,直接使用评价指标的属性值往往不便于比较和分析所得出的结果[&]"因此,在进行综合评价前,将评价指标的属性值统一转换到[*,"]区间内"!"效益型指标(越大越好型)"量化的隶属函数3#(/为:3#(/+",4#(#5(;(4#(6*()/(5(6*(),4#($(*(,5();*,4#(%*(&’("(")""成本型指标(越小越好型)"量化的隶属函数3#(,为:3#(,+",4#(%*(;(5(64#()/(5(6*(),4#($(*(,5();*,4#(#5(&’(,(#)式中,4#(是评价指标属性值;*(和5(分别表示指标4#(的最小值和最大值;3#(表示指标区间化后*""华中科技大学学报(自然科学版)第$#卷万方数据的值且!"#![!,"]$!$"企业信用度计算将层次分析法和聚类分析法所得的各个子系统及各个指标的权重值和区间化后的指标值进行加权平均,从而得到企业信用度%#$""&$"’&・"(#$"!&#・’)&#,式中,’&表示子目标权重;’)&#表示指标权重;!&#表示区间化后的指标值$!$#企业信用分类标准根据企业的信用度和某市商业银行自身的信用分类标准,将贷款企业信用等级分为%类,即&[!,!’()),&&[!’(),!’)),&&&[!’)!,!’%)),*[!’%),!’+),**[!’+,!’,),***[!’,,"]’"模型应用"$$专家赋权应用层次分析法,邀请了)位专家,其中(位商业银行的信贷管理专家、"位金融学者和"位企业财务人员,分别对本文所建立的信用评价指标体系进行赋权,得到)套权重,分别经过一致性检验,具有较高的可信度$"$!权重聚类应用聚类分析的方法鉴别和排除)位专家中所赋权重中偏离阈值的权重,使评价指标权重结果符合数学中的多数原则$在聚类分析中,考虑到子目标权重和指标权重是不同层次的权重值,它们对信用度的评价中的重要程度是不同的,为了防止在聚类分析指标权重的差异影响子目标权重,将对子目标权重和指标权重分别进行聚类分析,提高专家组对权重判断的准确性$通过聚类分析,可以得到企业信用指标评价体系中的%个子目标权重向量!和"+个指标的权重向量!)如下:!*[!$!)-,!$.!(,!$(%%,!$"!,,!$."+,!$!)];!)*[!$%(+,!$.--,!$""+,!$)+,,!$(!(,!$"!+,!$%-(,!$.%",!$!,%,!$)+",!$(!/,!$"".,!$%"-,!$.+!,!$"!%,!$)+-,!$(!!,!$""%]$"$"应用实例通过对某市商业银行的调研,取得了该市,个工业企业的财务数据和原始信用等级’根据调研所得的财务数据,首先应用式(")和(.)对原始数据进行区间处理,然后应用统计赋权和聚类分析后所得的权重可以得出贷款企业的信用等级值,进而确定贷款企业信誉度’最后,应用某市商业银行的信用等级分类标准可以确定,个贷款企业新的信用等级(如表.所示)$表!企业信用等级分类企业名称%#评价等级原设定等级"!’,""******.!’((%&&&(!’%"-&&&*-!’"+,&&)!’+%,****%!’-,+&&&&/!’),.&&&*+!’/("*&&&,!’(,/&&通过表.,可以发现基于层次分析法的信用评价方法定量准确,解释性强,使用简单$在总体上,该评价方法所得结果与商业银行原设定的信用等级基本符合,但也存在个别的差异$这说明本文所使用的信用评价方法基本上实现和完成了对金融学者和信贷专家的主观经验的汲取和提炼$该评价方法将金融学者和信贷管理专家的主观经验和数理评价方法有机结合,不仅弱化了企业信用评价中人为因素的影响,提高商业银行信用评价的规范性,而且提高了贷款企业信用评价的科学性,增强了信用评价的说服力,可以为商业银行信用评价提供一种科学、简便的信用评价方法$参考文献["]迟国泰,郝君,徐铮等’信贷风险评价指标权重的聚类分析’系统工程理论方法应用,.!!","!("):%-!%/[.]许树柏’层次分析法原理’天津:天津大学出版社,",,+’[(]牟秉华,詹银珍’我国企业债券信用评级指标体系研究’中南财经大学学报,",,,(():,"!,)’[-]李金华’模糊数学方法与统计赋权’数量经济技术经济研究,.!!!("!):(-!(+[-]01234567*,*88539’#654:;<:7=>517265?53;:@5A*B B 6C 1D E 57;CF 18251;<:7=134C ;E 56G 1614:H?7’@5A I 5675J :I C E 3K :85J L0C 37M 3D ’,",,,’[%]王宗军’基于&N G 神经网络的复杂对象系统多目标综合评价方法及其应用’小型微型计算机系统,",,),"%("):.)!(""""第(期吴金星等:基于层次分析法的企业信用评价方法研究万方数据。