扣缴个人所得税明细报告

(完整版)扣缴个人所得税报告表

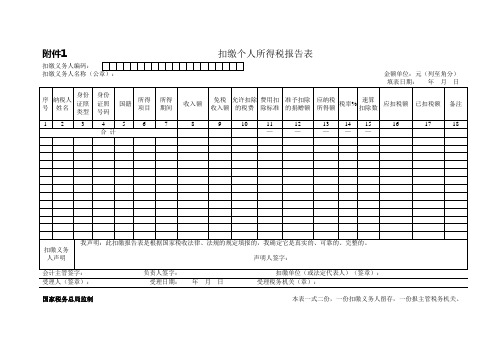

附件1扣缴个人所得税报告表扣缴义务人编码:金额单位:元(列至角分)受理人(签章):受理日期:年月日受理税务机关(章):国家税务总局监制本表一式二份,一份扣缴义务人留存,一份报主管税务机关。

《扣缴个人所得税报告表》填表说明一、本表根据《中华人民共和国税收征收管理法》(以下简称征管法)及其实施细则、《中华人民共和国个人所得税法》(以下简称税法)及其实施条例制定。

二、本表适用于扣缴义务人申报扣缴的所得税额。

扣缴义务人必须区分纳税人、所得项目逐人逐项明细填写本表。

三、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。

四、扣缴义务人未按规定期限向税务机关报送本表的,依照征管法第六十二条的规定,予以处罚。

五、填写本表要用中文,也可用中、外两种文字填写。

六、表头项目的填写说明如下:1、扣缴义务人编码:填写税务机关为扣缴义务人确定的税务识别号。

2、扣缴义务人名称:填写扣缴义务人单位名称全称并加盖公章,不得填写简称。

3、填表日期:是指扣缴义务人填制本表的具体日期。

七、本表各栏的填写如下:1、纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和外文两种文字填写。

2、身份证照类型:填写纳税人的有效证件(身份证、户口簿、护照、回乡证等)名称。

3、所得项目:按照税法规定项目填写。

同一纳税义务人有多项所得时,应分别填写。

4、所得期间:填写扣缴义务人支付所得的时间。

5、收入额:如支付外币的,应折算成人民币。

外币折合人民币时,如为美元、日元和港币,应当按照缴款上一月最后一日中国人民银行公布的人民币基准汇价折算;如为美元、日元和港币以外的其他外币的,应当按照缴款上一月最后一日中国银行公布的人民币外汇汇率中的现钞买入价折算。

6、免税收入额:指按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和其他经国务院批准免税的补贴、津贴等按照税法及其实施条例和国家有关政策规定免于纳税的所得。

扣缴个人所得税报告表

个体工商户的生产、经营所得对企事业单位的承包、承租经营所得个人所得税纳税申报表(适用于查帐征收的纳税人申报)税款所属期:年月至年月填表日期:年月日金额单位:元(列至角分)注:本表一式二份,经税务机关受理后,退纳税人一份,税务机关留存一份。

个体工商户的生产、经营所得对企事业单位的承包、承租经营所得个人所得税纳税申报表(适用于查帐征收的纳税人申报)填表说明一、本表适用于个人独资企业和合伙企业投资者、对企事业单位的承包、承租经营者、个体建帐户业主季度及年度申报纳税。

二、纳税人基础信息1、“身份证照类型”:身份证、军官证、士兵证、外籍人编码等其他有效身份证件。

2、“所得项目”:个体工商户的生产、经营所得和对企事业单位的承包、承租经营所得。

三、涉税资料1、第1—14行:按照企业申报纳税同期的利润表和有关会计科目及明细科目填写,要符合国家统一财务、会计制度规定,其口径、金额要与企业账表一致。

2、第15行:等于第30行。

3、第16行:等于第61行。

4、第18行“合伙分配比例”是指合伙协议中所规定的分配比例。

5、第19行“经营其他企业取得的所得额”是指投资者、业主、承包、承租经营者兴办或经营两个或两个以上企业取得的所得额,年终申报时,等于“补充资料”中“4、从其他企业取得的生产经营所得额合计”。

6、20行“投资者、业主、承包承租者费用标准扣除额”,是指税务机关规定允许扣除的投资者个人的费用扣除数额。

兴办两个或两个以上企业的,投资者、业主、承包承租者的费用只能在一个企业中扣除。

7、第31行“超过计税标准项目”,是指32行—46行超过有关税收规定的扣除标准,扣除的各种成本、费用和损失的部分。

8、第33行“从业人员福利费”,在计税工资总额的14%以外超标准扣除部分。

9、第34行“从业人员教育经费”,在计税工资总额的2.5%以外超标准扣除部分。

10、第35行“从业人员工会经费”,在计税工资总额的2%以外超标准扣除部分。

个税缴纳证明样本年度收入明细

个税缴纳证明样本年度收入明细个税缴纳证明是用于证明个人按规定缴纳个人所得税的有效证明文件。

在申请贷款、购房、购车以及申请签证等各类场合中,个税缴纳证明都是必要的。

个税缴纳证明需要提供申请人的年度收入明细,以确保个人所得税的合规性和准确性。

以下是个税缴纳证明样本年度收入明细的详细内容:年度收入明细姓名:张三纳税人识别号:123456789所属单位:ABC公司收入明细如下:1. 工资收入:- 一月:5000元- 二月:5000元- 三月:5000元- 四月:5000元- 五月:5000元- 六月:5000元- 八月:5000元 - 九月:5000元 - 十月:5000元 - 十一月:5000元 - 十二月:5000元2. 奖金收入:- 一月:2000元 - 二月:2500元 - 三月:3000元 - 四月:2500元 - 五月:2000元 - 六月:3000元 - 七月:3500元 - 八月:4000元 - 九月:4500元 - 十月:2000元- 十二月:3000元3. 其他收入:- 一月:1000元- 二月:1500元- 三月:1000元- 四月:1500元- 五月:2000元- 六月:2500元- 七月:1500元- 八月:2000元- 九月:2500元- 十月:1000元- 十一月:1500元- 十二月:2000元根据以上收入明细计算,张三在本年度的总收入如下:- 工资总收入:60,000元- 奖金总收入:33,000元- 其他总收入:20,000元----------------------- 年度总收入:113,000元在个税缴纳证明中,这份年度收入明细将用于核实个人所得税的缴纳情况。

要注意的是,个税的计算和缴纳需要根据国家相关法律法规和税收政策进行,此处仅展示个税缴纳证明样本的年度收入明细部分。

个税缴纳证明的样本年度收入明细内容应依据实际情况填写。

在使用个税缴纳证明样本时,务必根据自身需要对年度收入明细进行相应的调整和具体补充,并在所属单位或税务机关的指导下完成填写和盖章,以保证其真实性和有效性。

个人所得税情况说明怎么写

个人所得税情况说明怎么写个人所得税情况说明怎么写姓名身份证号码税款所属期税前收入总额(元)实报税款(元)xx-xx年xx月xx-xx年xx月xx-xx年xx月xx-xx年xx月xx-xx年xx月xx-xx年xx月金额合计xx-x先生/女士(身份证号:xx-xxx-xxx-xxx)自xx-xx年xx月至xx-xx年xx月。

税前工资总额xx-xxx元,缴纳个税金额xx-xxx元。

此期间个税由xx-xx公司足额连续扣缴,无间断。

以上信息情况属实,真实有效!公司负责人或法人代表签字加盖单位公章并加盖公司财务专用章xx-xx年xx月xx日2分页缴纳个人所得税的情况说明达州市地方税务局直属分局:我公司原职工xx-xx20xx年9月份主动辞职,我公司从20xx年9月份起就没有发给xx-xx工资属实;但是公司在电子网上申报个人所得税时由于工作疏忽忘记删掉工资金额,误造成xx-xx在我公司有收入应缴所得税的错误信息,因此望达州市地方税务局直属分局依照实属情况进行处理。

特此证明!xx-xxx-xxx-xxx-xxx-xxx-xxx-xxx年月日3分页个人所得税完税情况说明各位教职工:20xx年12月,学校教职工收到兰州经济技术开发区地方税务局寄递的个人所得税完税证明,有个别教职工反映:税务局寄递的完税证明上其个税实缴税额要比学校代扣代缴的.个税额要高。

对此,我处高度重视,专门抽取了部分教职工,对其缴纳个税情况反复进行了核算比较,结果表明,学校代扣代缴的个税额与税务局完税证明上的实缴税额一致,不存在学校多扣现象,为充分说明教职工缴纳个税情况,达到答疑解惑的目的,现将有关事宜解释说明如下:一、实缴税额所属期间本次实缴税额所属期间为20xx年1月-12月,填发日期为20xx 年11月30日。

二、实缴税额内容20xx年1月-11月实缴税额为每月工资中代扣代缴的个税,20xx 年12月实缴税额为20xx年12月工资、20xx年校内岗位津贴决算、20xx年第十三个月工资中代扣代缴个税的合计。

个税明细表

代理人(盖章):

年 月日

经办人(签章):

录入日期:

扣缴义务人(盖章):

法人代表(签章):

财务负责人(签章):

以下由税务机关填写

受理申报日期:

录入人(签章):

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》及相关法律法规的规定填报的,我确信它是真实的 、可靠的、完整的。如有不实,我愿承担法律责任。

代理人声 明

SB009 扣缴个人所得税报告表 SB009-2 (2005年版)

填表日期:

2015/3/3

扣 缴 个 人 所 得 税 明 细 报 告 表(国内人员适用)

所得期间: 2014.1-12

申报流水号:

正常申报□ 自查补报□ 被查补报□ 延期申报预缴□

汇缴申报□

金额单位:人民币元(列至角分)

扣缴义务人纳税人编码

的费用额 费用额 的捐赠额 担方式 担比例 税额

额

税率 速算扣除数 应纳税额

已申报应 纳税额

批准减免 税额

可抵缴税 额

应扣补(退) 税额

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24=21×22 —23

25

26

27

28=24-2526-27

扣缴义务人声明

本页小计

0

合计

附列资料共

份

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》及相关法律法规的规定填报的,我确信它是真实的、可靠的、完整的。如有不实,我愿承担法律责任 。

扣缴义务人税务登记号

扣缴义务人名称

单位社保编号

个人所得税汇总明细表格

扣缴义务人声明

扣缴义务人(盖章): 2017年 月 日 法人代表(签章): 财务负责人(签章): 填表人(签章): 以 受理人(签章): 受理申报日期: 下 由 税 务 机 关 填 写 录入人(签章):

代理人(盖章): 年

经办人(签章):

月

日

录入日期:

所得 所属时间(止) 来源 地

其中:已 收入总 免税收 申报收入 额 入额 社保费 住房公积 其他 额 金

按规定扣除项目

已申报 速算扣 应纳税 批准减免 可抵缴 应纳税 除数 额 税额 税额 额

应扣补 (退)税 额

身分证

工资薪金所得 月度工资薪金

境内

0

0

0

0

0

0

0

3500

0

纳税人自行负担

0

0

0

0

0

0

身份证 明类别 身份证明号码 纳税人姓名

延期申报预缴□

汇缴申报□

扣缴义务人税务登记号 扣缴义务人名称 开户银行 单位社保编号 帐号

允许扣 法定减除 准予扣除 税款负 雇主负 除的费 费用额 的捐赠额 担方式 担比例 用额 雇主负 担税额 应纳税 所得额 税率

在职人员总 数

所得项目

所得项目子目

所属时间 (起)

0

0

0

0

本页小计 合计

附列资料共 1 份

0 0

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》及相关法律法规的规定填报的,我确信它是真实的、可靠的、完整的。如有 不实,我愿承担法律责任。

பைடு நூலகம்

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》及相关法律法规的 规定填报的,我确信它是真实的、可靠的、完整的。如有不实,我愿承担法律责任。

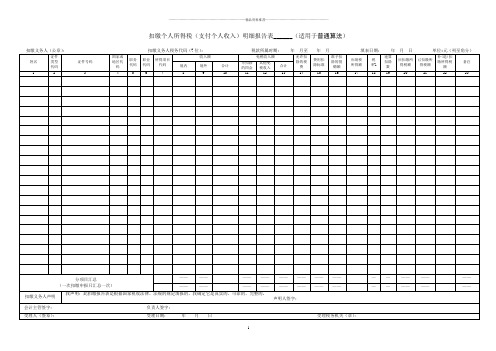

支付个人收入(扣缴)个人所得税明细表

本报告表适用于“全年一次性奖金、特定行业工资薪金计算、内退一次性补偿计算、一次性解除劳动合同计算、股票期权计算、平均到月计算个税年终清算、平均到月计算个税按月预扣”等特殊算法的明细申报《扣缴个人所得税(支付个人收入)明细报告表》填表说明一、适用范围:扣缴义务人向个人支付应税所得时,不论其是否属于本单位人员、支付的应税所得是否达到纳税的标准,都应当填写此表,并在代扣税款的次月向主管税务机关报送本表。

二、扣缴义务人必须区分纳税人、所得项目逐人逐项明细填写本表。

三、本表各栏的填写说明如下:1、扣缴义务人(公章):填写扣缴义务人单位的名称全称并加盖公章,不得填写简称。

2、证件类型代码:填写纳税人有效身份证件所对应的代码,居民身份证——001;护照——002;士官证——003;台胞回乡证——004;港澳通行证——005;其他——006。

3、国家或地区代码:对照代码填写:中国——156;中国台湾——158;中国香港——344;中国澳门——446;美国——840;加拿大——124;巴西——076;阿根廷——032;美洲其他国家地区——992;英国——826;法国——250;德国——276;意大利——380;俄罗斯——643;瑞典——752;瑞士——756;丹麦——208;匈牙利——348;奥地利——040;比利时——056;荷兰——528;挪威——578;葡萄牙——620;西班牙——724;爱尔兰——372;欧洲其他国家和地区——993;南非——710;埃及——818;非洲其他国家和地区——994;日本——392;韩国——410;新加坡——702;印度——356;以色列——376;亚洲其他国家和地区——995;澳大利亚——036;新西兰——554;大洋洲其他国家和地区——996;其他国家和地区——999;4、职务代码:对照代码填写,高层正职——01;高层副职——02;中层正职——03;中层副职——04;一般职员——05;其他——065、职业代码:国家机关负责人——11;事业单位负责人——12;企业单位负责人——13;科学研究人员——20;工程技术人员——21;卫生技术人员——22;经济业务人员——23;金融业务人员——24;法律专业人员——25;教育工作人员——26;文艺工作人员——27;体育工作人员——28;新闻出版文化工作人员——29;办事人员和有关人员——30;购销人员——41;饭店、旅游及健身娱乐场所服务人员——42;农、林、牧、渔、水利业生产人员——50;生产、运输设备操作人员及有关人员——60;军人——70;其他从业人员——80;6、所得项目代码(所得类别代码):按照税法规定的项目(类别)填写,同一纳税人有多项所得时,应分别填写:(1)在“普通算法”明细报告表中,请对照下列代码填写:工资、薪金所得——07010111;个体工商户生产经营所得——07010211;企事业单位承包承租经营所得——07010311;劳务报酬所得——07010411;稿酬所得——07010511;专利权——07010611;商标权——07010621;著作权——07010631;非专利技术——07010641;利息、股息、红利所得——07010711;财产租赁所得——07010811;财产转让所得——07010911;偶然所得——07011011;其他所得——07011111;(2)在“特殊算法”明细报告表中,请对照下列代码填写:年终一次性奖金——001、特定行业工资薪金计算——002、内退一次性补偿计算——003、一次性解除劳动合同计算——004、股票期权计算——005、平均到月计算个税年终清算——006、平均到月计算个税按月预扣——0077、免税收入额:指按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金;按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和其他经国务院批准免税的补贴、津贴等按照税法及其实施条例和国家有关政策规定免于纳税的所得。

个税申报明细表

11

12

13

其他 14

帐号

允许扣除 的费用额

法定减除 费用额

准予扣除的 捐赠额

税款负 担方式

雇主负担 比例

雇主负担 应纳税 税额 所得额

税率

速算扣除数 应纳税额

已申报应 纳税额

批准减免 税额

可抵缴税 额

应扣补 (退)税额

15

16

24=21×22

28=24-25-

17

18

19

20

21 22

23

—23

25

扣缴义务人纳税人编码

扣缴义务人税务登记号

扣缴义务人名称

单位社保编号

在职人员总数

联系电话

实际经营地址

身份证明 类别

身份证明号码

纳税人姓名

所得项目

所得项目 所属时间

子目

(起)

所属时间 (止)

所得来 源地

1

2

3

4

5

6

7

8

收入总额 9

其中:已申 报收入额

免税收入额

开户银行 按规定扣得项目为“工资薪金所得”的填写此栏,其他所得项目不填,填写“月度工资薪金”、“数月奖金”、“年终双薪”、“补发以往月份工资”、“个人因解除劳动关系的一次性补偿收入”、“年薪制工资” 、“其他”。该栏没有填写的视同“月度工资薪金”。

4、“ 5、“

6、“收入总额”:是指扣缴义务人支付给纳税人的所有收入,包括现金、实物、有价证券等,如为外国货币的,应按税法规定折合人民币填写。扣缴义务人按规定限额内为个人缴纳的社保费(基本养老保险金、医疗保险金、失业保 险金)和住房公积金不包括在内。

实行按月预缴、年终清算方式缴纳个人所得税的年薪制、特种行业(采掘业、远洋运输业、远洋捕捞业)纳税人在年终清算时,以及外籍人员离境清算和年终清算时选择“汇缴申报”,并同时在以上四种申报中选择一项。

填制“扣缴个人所得税明细报告表”和完税凭证_纳税基础与实务(第2版)_[共2页]

![填制“扣缴个人所得税明细报告表”和完税凭证_纳税基础与实务(第2版)_[共2页]](https://img.taocdn.com/s3/m/cf1e1700c1c708a1294a444a.png)

—204 —纳税基础与实务(第2版)4.自行申报纳税的申报地点自行纳税申报地点一般应为收入来源地的税务机关。

但是,如果纳税人在两处以上取得工资、薪金所得的,可选择并固定在一地税务机关申报纳税;从境外取得所得的,应向境内户籍所在地或经常居住地税务机关申报纳税。

一、计算本月应纳个人所得税税额(1)何天仁应纳个人所得税所得额=10 000-3 500-144-36-18-300=6 002(元)。

应纳个人所得税=6 002×20%-555=645.40(元)。

(2)陈体国应纳个人所得税所得额=8 000-3 500-144-36-18-600=3 702(元)。

应纳个人所得税=3 702×10%-105=265.20(元)。

(3)伊晟应纳个人所得税所得额=15 896-3 500-186-72-52-800=11 286(元)。

应纳个人所得税=11 286×25%-1 005=1 816.50(元)。

(4)赵瑞伟应纳个人所得税所得额=12 563-3 500-144-72-52-800=7 995(元)。

应纳个人所得税=7 995×20%-555=1 044.00(元)。

(5)何天仁全年一次性奖金应纳税所得额=9 600÷12=800(元)。

应纳个人所得税=9 600×3%=288(元)。

二、账务处理(1)计提时,账务处理如下。

借:应付职工薪酬 3999.10 贷:应交税费——应交个人所得税 3999.10 (2)上缴时,账务处理如下。

借:应交税费——应交个人所得税 3999.10 贷:银行存款 3999.10 三、填制“扣缴个人所得税明细报告表”和完税凭证“扣缴个人所得税明细报告表”的填写如表7-10所示。

完税证明如图7-1所示。

图7-1。

个人所得税明细报告表模板【excel表格模板】

报税 号或 纳税人姓名 身份 证号 张三 李四

按规定扣除项目 额 速 扣缴 用工 应纳税 算 所 外 币 人民币 住 所得项目 所属期间 税率 方式 所得额 人民币 货 金 外汇 折合 社保费 其他 扣除 得税 合 房 数 额 计 公积金 币 额 牌价 人民 2018年1月 2800.00 340 900.00 10% 25 65.00 0.00 2800.00 200 100

计 88.50 计 88.50

本纳税申报表是按照国家税法和税务机关有关规 代 理 定填写的,我确信是真实的、合法的。如有不实,我愿承 人 担法律责任。 声 经办人签名: 明 月 年 日 填表人签名: 机 关 填 写 录入人签名:

受理人签名:

扣缴个人所得税明细报告表

填表日期:*年*月日 * 年 * 月 1* 日 至 * 年 * 月 * 日 税款所得期 扣 税 义 务 人 登 记 440100 号 扣税义务人名称(盖章) XXX市xxx有限公司 注 册 类 型JT 法人代表 收 注册地址 ABC 入 扣缴义务人电脑编码 00000-J00 金额单位:元(列至角分) 联 邮 0 账 系 政 电 编 话 12345678 码 510100 号 0 代 扣 代 收 XX路一百九十号 纳税帐户开户银行

工资、薪金 工资、薪金

代扣 代收 凭证 字号

2018年1月 2300.00

0.00

2300.00

1550

小 合 附表共 1 份 扣 我声明:此扣缴申报表是根据《中华人民共和国个人所得税 缴 法》的规定填报的,我确信它是真实的、可靠的、完整的。如有不 义 实,我愿承担法律责任 务 扣缴义务人签字: 人 2004 年 2 月 9 日 声 财务负责人签名: 会计主管签名: 以 受理申报日期: 下 由 税 务

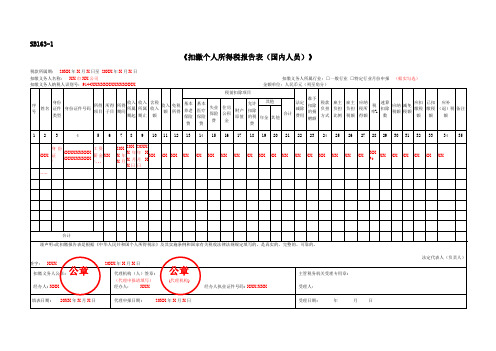

SB163-1《扣缴个人所得税报告表(国内人员)》(填写样例)

SB163-1《扣缴个人所得税报告表(国内人员)》税款所属期: 20XX 年X 月X 日至 20XX 年X 月X 日扣缴义务人名称: XX 市XX 公司 扣缴义务人所属行业:□一般行业 □特定行业月份申报 (据实勾选) 扣缴义务人纳税人识别号:9144XXXXXXXXXXXXXX 金额单位:人民币元(列至角分)序号 姓名 身份证件类型 身份证件号码 所得项目 所得子目 所得期间 收入所属期起 收入所属期止 含税收入额 收入额 免税所得 税前扣除项目法定减除费用 准予扣除的捐赠额税款负担方式 雇主负担比例 雇主负担税额 应纳税所得额 税率% 速算扣除数 应纳税额 减免税额 应扣缴税额 已扣缴税额 应补(退)税额 备注 基本养老保险费 基本医疗保险费 失业保险费 住房公积金财产原值允许扣除的税费其他合计 年金 其他 1234567891011 1213141516171819202122232425262728 2930 3132333435XXX 身份证/ (XXXXXXXXX)XXXXXXXXX 工资薪金/ (XX)20XX 年X 月20X X 年X 月X 日 20XX年X月X日 XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX % XX XX XX XX XX XX……合计谨声明:此扣缴报告表是根据《中华人民共和国个人所得税法》及其实施条例和国家有关税收法律法规规定填写的,是真实的、完整的、可靠的。

法定代表人(负责人)签字: XXX 20XX 年X 月X 日 扣缴义务人公章:经办人: XXX代理机构(人)签章:(代理申报请填写)经办人: XXX 经办人执业证件号码: XXX XXX 主管税务机关受理专用章:受理人:填表日期: 20XX 年X 月X 日代理申报日期: 20XX 年X 月X 日受理日期: 年 月 日公章公章(代理机构)。

支付个人收入(扣缴)个人所得税明细表

本报告表适用于“全年一次性奖金、特定行业工资薪金计算、内退一次性补偿计算、一次性解除劳动合同计算、股票期权计算、平均到月计算个税年终清算、平均到月计算个税按月预扣”等特殊算法的明细申报……………………………………………………………精品资料推荐…………………………………………………《扣缴个人所得税(支付个人收入)明细报告表》填表说明一、适用范围:扣缴义务人向个人支付应税所得时,不论其是否属于本单位人员、支付的应税所得是否达到纳税的标准,都应当填写此表,并在代扣税款的次月向主管税务机关报送本表。

二、扣缴义务人必须区分纳税人、所得项目逐人逐项明细填写本表。

三、本表各栏的填写说明如下:1、扣缴义务人(公章):填写扣缴义务人单位的名称全称并加盖公章,不得填写简称。

2、证件类型代码:填写纳税人有效身份证件所对应的代码,居民身份证——001;护照——002;士官证——003;台胞回乡证——004;港澳通行证——005;其他——006。

3、国家或地区代码:对照代码填写:中国——156;中国台湾——158;中国香港——344;中国澳门——446;美国——840;加拿大——124;巴西——076;阿根廷——032;美洲其他国家地区——992;英国——826;法国——250;德国——276;意大利——380;俄罗斯——643;瑞典——752;瑞士——756;丹麦——208;匈牙利——348;奥地利——040;比利时——056;荷兰——528;挪威——578;葡萄牙——620;西班牙——724;爱尔兰——372;欧洲其他国家和地区——993;南非——710;埃及——818;非洲其他国家和地区——994;日本——392;韩国——410;新加坡——702;印度——356;以色列——376;亚洲其他国家和地区——995;澳大利亚——036;新西兰——554;大洋洲其他国家和地区——996;其他国家和地区——999;4、职务代码:对照代码填写,高层正职——01;高层副职——02;中层正职——03;中层副职——04;一般职员——05;其他——065、职业代码:国家机关负责人——11;事业单位负责人——12;企业单位负责人——13;科学研究人员——20;工程技术人员——21;卫生技术人员——22;经济业务人员——23;金融业务人员——24;法律专业人员——25;教育工作人员——26;文艺工作人员——27;体育工作人员——28;新闻出版文化工作人员——29;办事人员和有关人员——30;购销人员——41;饭店、旅游及健身娱乐场所服务人员——42;农、林、牧、渔、水利业生产人员——50;生产、运输设备操作人员及有关人员——60;军人——70;其他从业人员——80;6、所得项目代码(所得类别代码):按照税法规定的项目(类别)填写,同一纳税人有多项所得时,应分别填写:(1)在“普通算法”明细报告表中,请对照下列代码填写:工资、薪金所得——07010111;个体工商户生产经营所得——07010211;企事业单位承包承租经营所得——07010311;劳务报酬所得——07010411;稿酬所得——07010511;专利权——07010611;商标权——07010621;著作权——07010631;非专利技术——07010641;利息、股息、红利所得——07010711;财产租赁所得——07010811;财产转让所得——07010911;偶然所得——07011011;其他所得——07011111;(2)在“特殊算法”明细报告表中,请对照下列代码填写:年终一次性奖金——001、特定行业工资薪金计算——002、内退一次性补偿计算——003、一次性解除劳动合同计算——004、股票期权计算——005、平均到月计算个税年终清算——006、平均到月计算个税按月预扣——0077、免税收入额:指按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金;按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和其他经国务院批准免税的补贴、津贴等按照税法及其实施条例和国家有关政策规定免于纳税的所得。

个税申报明细表

正常申报□ 自查补报□ 被查补报□

扣缴义务人电脑编码 实际经营地址 身份证明 身份证明号码 类别 纳税人姓名 所得项目

延期申报预缴□

扣缴义务人税务登记号 扣缴义务人名称 开户银行

在职人员总数

联系电话

所得项目 所属时间 所属时间 子目 (起) (止)

所得来 源地

收入总额

其中:已申报 免税收入额 收入额

年

月

日

填表人(签章): 由 税 务 机 关

录入人(签章):

附列资料共

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》及相关法律法规的规定填报的,我确信它是真实的、可靠的、完整的。如有不实,我愿承担法律责任。 扣缴义务人(盖章): 扣缴义务人声明

年

法人代表(签章): 财务负责人(签章): 以 受理人(签章): 受理日期: 下

月

日

经办人(签章): 填 写 录入日期:

按规定扣除项目 社保费 住房公积金 其他

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24=21× 22 —23

25

26

27

28=24-2526-27

本页小计 合 计

份 我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》及相关法律法规的规定填报的,我确信它是真 实的、可靠的、完整的。如有不实,我愿承担法律责任。 代理人声明 代理人(盖章):

SB009-2 (2005年版)

扣 缴 个 人 所 得 税 明 细 报 告 表(国内人员适用)

国内人员个人所得税申报表(空白)

受理人(盖章):

受理申报日期:

录入人(盖章):

录入日期:

扣缴个人所得税明细报告表(国内人员适用) 期号: 正常申报 自查申报 实际经营地址 身份证明 类别 身份证明号码 纳税人姓 所得项目 所属时 所得项目 名 子目 间(起) 所属时 所得来 间(止) 源地 收入总额 被查申报 延期申报预缴 汇缴申报 扣缴义务人税务登记号 扣缴义务人名称 开户银行 按规定扣除项目 已申报收 免税收 入额 入额 社保费 住房公积 其他 金 单位社保编号 帐号 允许扣除 法定减除 准予扣除的 税款负 的费用额 费用额 捐赠额 担方式 雇主负 担比例 雇主负 担税额 应纳税所得额 税率 速算扣除 已申报应 批准减免 可抵缴税 应纳税额 数 纳税额 税额 额 应扣补 (退)税 额 在职员工总数 扣缴义务人纳税人编码 申报流水号: 金额单位: 人民合计: 我声明:此扣缴申报表是根据<<中华人民共和国个人所得税法>>及相关法律法规的规定填报的,我确信它是真实的、 可靠的、完整的。如有不实,我愿承担法律责任。 扣缴义务人声明 法人代表人(盖章): 财务负责人(盖章): 扣缴义务人(盖章): 填表人(盖章): 代理人声明 经办人(盖章): 我声明:此扣缴申报表是根据<<中华人民共和国个人所得税法>>及相关法律法规的规定填报的,我确信它是真实的、 可靠的、完整的。如有不实,我愿承担法律责任。 代理人(盖章):

个人所得税扣缴义务人支付个人收入明细

个人所得税扣缴义务人支付个人收入明细个人所得税是指个人因取得工资、薪金所得以及作为自然人独资企业、合伙企业的个人出资人、个人股东或投资者所取得的企业所得,根据国家规定需要进行纳税的一种税种。

个人所得税扣缴义务人则是指根据国家相关税法规定,由支付个人所得税的单位或个人承担纳税义务。

个人所得税扣缴义务人支付个人收入明细就是个人所得税扣缴义务人需要向纳税人提供的一份明细表,其中记录了纳税人所获得的个人收入细节。

一、个人所得税扣缴义务人的义务根据国家相关法律法规,个人所得税扣缴义务人有以下几个基本义务:1. 及时扣缴个人所得税:个人所得税扣缴义务人在支付个人所得时,需要根据相关法规及时扣缴相应的个人所得税款项,并在规定时间内向税务部门上报并缴纳。

2. 准确提供个人收入明细:个人所得税扣缴义务人需要向纳税人提供准确的个人收入明细表,确保纳税人可以清楚地了解到自己所获得的个人收入。

3. 定期报告个人所得税情况:个人所得税扣缴义务人需要按照规定的时间和方式向税务部门报告个人所得税情况,确保税务部门可以进行有效的监管和管理。

二、个人收入明细的内容个人收入明细是个人所得税扣缴义务人提供给纳税人的一份明细表,其中包含了多个方面的内容,以确保纳税人了解自己所获得的个人收入:1. 收入项目:个人收入明细中应当列明各项个人收入的名称或性质,具体包括但不限于工资、薪金所得、劳务报酬、稿酬、特许权使用费等。

2. 收入来源:个人收入明细中应当列明各项个人收入的来源,即支付个人收入的单位或个人。

3. 收入金额:个人收入明细中应当列明各项个人收入的具体金额,以便纳税人清楚了解自己所获得的收入数额。

4. 税款扣除:个人收入明细中应当列明各项个人收入的已扣缴税款金额,确保纳税人知晓已经缴纳的税款数额。

三、个人收入明细的重要性个人收入明细作为个人所得税扣缴义务人向纳税人提供的一份明细表,具有一定的重要性:1. 提供依据:个人收入明细是纳税人了解自己所获得的个人收入的重要依据,可以帮助纳税人核实是否正确计算个人所得税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国内人员适用) 扣 缴 个 人 所 得 税 明 细 报 告 表(国内人员适用)

填表日期: 年 月 日 所得期间: 年 月

申报流水号: 汇缴申报□

金额单位:人民币元(列至角分)

单位社保编号 在职人员总数

联系电话

正常申报□ 自查补报□ 被查补报□

本页小计 合计

附列资料共 份

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》及相关法律法规的规定填报的,我确信它是真实的、可靠的、完整的。如有不实,我愿承担法律责任。

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》及相关法律法规的规定填报的,我确信它是真实 的、可靠的、完整的。如有不实,我愿承担法律责任。 代理人声明 代理人(盖章):

扣缴义务人纳税人编码

延期申报预缴□

扣缴义务人税务登记号 扣缴义务人名称

实际经营地址 身份证明 身份证明号码 类别 所得项目 所属时间 所属时间 子目 (止) (起) 所得来 源地 其中:已申报 免税收入额 收入额 社保费

开户银行 按规定扣除项目 纳税人姓名 所得项目 收入总额 允许扣除 的费用额 住房公积金 其他 法定减除 费用额

帐号

准予扣除的 税款负担 雇主负担 雇主负担 应纳税 已申报应 批准减免 税率 速算扣除数 应纳税额 方式 比例 所得额 纳税额 捐赠额 税额 税额 可抵缴税 额 应扣补 (退)税额

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

=21×22 —23

25

26

27

28=24-2526-27

扣缴义务人(盖章): 扣缴义务人声明

年

法人代表(签章): 财务负责人(签章): 以 受理人(签章): 受理申报日期: 下

月

日

经办人(签章):

年

月

日

填表人(签章): 由 税 务 机 关 填 写 录入人(签章): 录入日期: