德恩精工2018年财务分析详细报告-智泽华

川能动力2018年财务分析结论报告-智泽华

川能动力2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 川能动力2018年财务分析综合报告一、实现利润分析2018年实现利润为32,220.39万元,与2017年的29,393.46万元相比有所增长,增长9.62%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2018年营业成本为376,295.92万元,与2017年的613,060.79万元相比有较大幅度下降,下降38.62%。

2018年销售费用为292万元,与2017年的267.35万元相比有较大增长,增长9.22%。

2018年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为5,605.71万元,与2017年的6,739.87万元相比有较大幅度下降,下降16.83%。

2018年管理费用占营业收入的比例为1.31%,与2017年的1.04%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2018年财务费用为9,658.24万元,与2017年的2,659.21万元相比成倍增长,增长2.63倍。

三、资产结构分析2018年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2017年相比,2018年应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,川能动力2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析川能动力2018年的营业利润率为5.73%,总资产报酬率为5.98%,净资。

埃斯顿2018年财务分析结论报告-智泽华

埃斯顿2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 埃斯顿2018年财务分析综合报告一、实现利润分析2018年实现利润为12,365.84万元,与2017年的11,544.85万元相比有所增长,增长7.11%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为93,526.69万元,与2017年的71,656.26万元相比有较大增长,增长30.52%。

2018年销售费用为10,628.72万元,与2017年的7,619.65万元相比有较大增长,增长39.49%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为19,075.83万元,与2017年的20,477.19万元相比有较大幅度下降,下降6.84%。

2018年管理费用占营业收入的比例为13.06%,与2017年的19.02%相比有较大幅度的降低,降低5.97个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为3,938.8万元,与2017年的1,501.73万元相比成倍增长,增长1.62倍。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,埃斯顿2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析。

300780德恩精工2023年三季度财务风险分析详细报告

德恩精工2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为52,859.7万元,2023年三季度已经取得的短期带息负债为4,822.95万元。

2.长期资金需求该企业长期资金需求为8,188.2万元,2023年三季度已有长期带息负债为49,177.66万元。

3.总资金需求该企业的总资金需求为61,047.89万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为6,758.39万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是7,612.79万元,实际已经取得的短期带息负债为4,822.95万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为7,185.59万元,企业有能力在3年之内偿还的贷款总规模为7,399.19万元,在5年之内偿还的贷款总规模为7,826.39万元,当前实际的带息负债合计为54,000.61万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,企业经营活动和投资活动均存在资金缺口,对负债资金有一定的依赖。

资金链断裂风险等级为5级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供54,795.14万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为49,736.75万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少4,163.02万元,预付款项增加331.94万元,存货增加613.64万元,其他流动资产增加865.92万元,共计减少2,351.52万元。

应付账款减少11,466万元,应付职工薪酬增加46.75万元,应交税费减少793.23万元,一年内到期的非流动负债减少168.22万元,其他流动负债减少128.82万元,共计减少12,509.53万元。

胜利精密2018年财务分析结论报告-智泽华

胜利精密2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 胜利精密2018年财务分析综合报告一、实现利润分析2018年实现利润为负73,597.19万元,与2017年的63,219.2万元相比,2018年出现较大幅度亏损,亏损73,597.19万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析2018年营业成本为1,564,750.62万元,与2017年的1,420,304.73万元相比有较大增长,增长10.17%。

2018年销售费用为41,673.81万元,与2017年的32,312.45万元相比有较大增长,增长28.97%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为40,120.94万元,与2017年的59,457.94万元相比有较大幅度下降,下降32.52%。

2018年管理费用占营业收入的比例为2.31%,与2017年的3.74%相比有所降低,降低1.43个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2018年财务费用为30,029.07万元,与2017年的30,380.12万元相比有所下降,下降1.16%。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,胜利精密2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析。

北斗星通2018年财务分析结论报告-智泽华

北斗星通2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 北斗星通2018年财务分析综合报告一、实现利润分析2018年实现利润为17,232.01万元,与2017年的14,110.73万元相比有较大增长,增长22.12%。

实现利润主要来自于营业外收入。

但企业的经营业务处于亏损状态,盈利基础并不稳定。

在市场份额迅速扩大的同时,也出现了较大幅度的经营亏损,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加。

二、成本费用分析2018年营业成本为213,749.89万元,与2017年的152,642.21万元相比有较大增长,增长40.03%。

2018年销售费用为18,402.66万元,与2017年的11,479.31万元相比有较大增长,增长60.31%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为45,253.84万元,与2017年的40,796.08万元相比有较大增长,增长10.93%。

2018年管理费用占营业收入的比例为14.83%,与2017年的18.51%相比有较大幅度的降低,降低3.68个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为2,948.5万元,与2017年的1,801.07万元相比有较大增长,增长63.71%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,北斗星通2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析。

司尔特2018年财务分析结论报告-智泽华

司尔特2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 司尔特2018年财务分析综合报告一、实现利润分析2018年实现利润为36,794.93万元,与2017年的24,711.99万元相比有较大增长,增长48.90%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为235,978.36万元,与2017年的206,589.11万元相比有较大增长,增长14.23%。

2018年销售费用为14,599.67万元,与2017年的13,232.19万元相比有较大增长,增长10.33%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为14,130.63万元,与2017年的15,414.3万元相比有较大幅度下降,下降8.33%。

2018年管理费用占营业收入的比例为4.52%,与2017年的5.92%相比有所降低,降低1.4个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为3,046.42万元,与2017年的2,698.7万元相比有较大增长,增长12.88%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,司尔特2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析司尔特2018年的营业利润率为11.78%,总资产报酬率为8.49%,净资产收益率为8.97%,成本费用利润率为13.62%。

企业实际投入到企业自身经营业务的资产为407,747.87万元,经营资产的收益率为9.03%,而对外投资的。

机器人2018年财务分析详细报告-智泽华

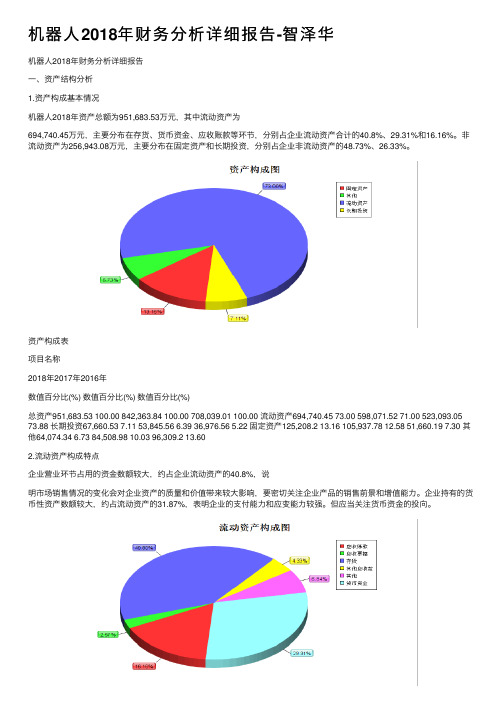

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

报喜鸟2018年财务分析详细报告-智泽华

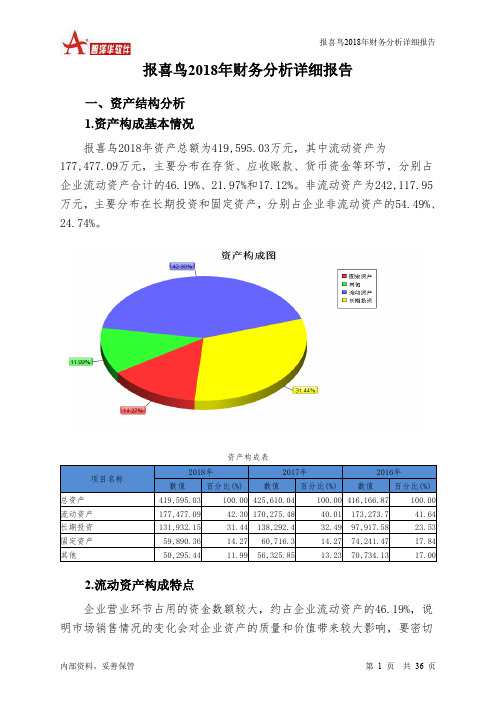

报喜鸟2018年财务分析详细报告一、资产结构分析1.资产构成基本情况报喜鸟2018年资产总额为419,595.03万元,其中流动资产为177,477.09万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的46.19%、21.97%和17.12%。

非流动资产为242,117.95万元,主要分布在长期投资和固定资产,分别占企业非流动资产的54.49%、24.74%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的46.19%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的25.73%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为419,595.03万元,与2017年的425,610.04万元相比有所下降,下降1.41%。

4.资产的增减变化原因以下项目的变动使资产总额增加:存货增加5,106.81万元,其他流动资产增加4,568.72万元,预付款项增加2,088.79万元,长期待摊费用增加973.91万元,应收账款增加645.3万元,共计增加13,383.55万元;以下项目的变动使资产总额减少:应收票据减少29.27万元,固定资产减少825.95万元,在建工程减少1,553.97万元,无形资产减少1,651.26万元,其他非流动资产减少1,754.51万元,递延所得税资产减少2,044.59万元,货币资金减少2,713.82万元,其他应收款减少2,864.94万元,长期投资减少6,360.25万元,共计减少19,798.55万元。

增加项与减少项相抵,使资产总额下降6,415万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

德恩精工2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

德恩精工2018年资产总额为79,634.94万元,其中流动资产为

38,461.69万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的46.98%、23.8%和22.03%。

非流动资产为41,173.25万元,主要分布在固定资产和无形资产,分别占企业非流动资产的65.05%、

17.39%。

资产构成表

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的46.98%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切

关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26.15%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

3.资产的增减变化

4.资产的增减变化原因

以下项目的变动使资产总额增加:固定资产增加26,782.79万元,存货增加18,069万元,应收账款增加9,152.36万元,货币资金增加8,473.74万元,无形资产增加7,160.21万元,其他非流动资产增加3,274.84万元,在建工程增加2,881.53万元,其他流动资产增加1,407.65万元,递延所得税资产增加1,073.88万元,其他应收款增加906.76万元,应收票据增加300.99万元,预付款项增加151.18万元,共计增加79,634.94万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

德恩精工2018年负债总额为26,649.58万元,资本金为11,000万元,所有者权益为52,985.36万元,资产负债率为33.46%。

在负债总额中,流动负债为23,044.85万元,占负债和权益总额的28.94%;短期借款为11,200万元,

非流动负债为3,604.74万元,金融性负债占资金来源总额的18.59%。

负债及权益构成表

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的48.6%,表明企业的偿债压力较大。

企业经营活动派生的负债资金数额较多,约占流动负债

的33.01%。