2011年第一季度中国网络游戏市场核心数据解读文档-Final2

中国游戏市场分析报告(2011版)

概述: 2011年2月中国游戏市场中,不同游戏类型在市场中的格局无显著变化,角色扮演类游戏的关注份额出现少量下滑。

不同平台中,PC平台继续保持强大的优势,其中以电脑单机游戏为主,网络游戏的关注比例在本月出现小幅下降。

在掌机及游戏机市场中,各主机品牌格局继续保持稳定,索尼在国内市场中处于领先地位。

报告摘要: 网络游戏整体关注份额下降。

三国杀OL进入网游前十名。

掌机市场PSP保持优势。

游戏机平台格局保持稳定。

一、游戏市场整体情况——网络游戏整体关注份额下降1、游戏类型关注比例分布 2011年2月中国游戏市场中,动作冒险、角色扮演和即时战略这三个类型继续保持优势地位,其中动作冒险类游戏排在首位,关注比例为32.9%,与1月份相比上升了1.3个百分点。

角色扮演类游戏次之,关注比例为17.9%,下降了3.2%。

即时战略类游戏排在第三位,关注比例为15.8%。

第一人称射击类游戏和休闲益智类游戏分别排在第四位和第五位,二者的关注份额在本月均有所提升,关注比例分别上升了2.2%和1.4%。

其他关注份额较高的游戏类型还包括竞速、策略战棋、格斗、模拟经营、体育等。

(图) 2011年2月中国游戏市场不同类型游戏关注比例分布2、游戏平台关注比例分布 不同游戏平台中,PC平台继续拥有强大的优势。

其中电脑单机游戏所占的关注比例为70.5%,与1月份相比上升了0.5%。

网络游戏的关注份额在本月有所缩小,与1月份相比下降了1.4个百分点,但仍以17.1%的关注比例排在第二位。

掌机平台的关注份额略高于游戏机平台,其中PSP平台游戏在国内的关注比例为4.1%,NDS平台游戏在国内的关注比例为1.0%。

游戏机平台中,索尼在国内市场同样拥有一定优势,PS系列平台游戏的关注份额远高于任天堂和微软平台游戏的关注份额。

(图) 2011年2月中国游戏市场不同平台游戏关注比例分布三国杀OL进入网游前十名二、电脑游戏关注情况——三国杀OL进入网游前十名1、单机游戏 电脑单机游戏在国内游戏市场中拥有最高的关注份额。

2010-2011年中国游戏市场研究年度报告(简版)

2010-2011年中国游戏时长研究年度报告(简版)2010年是中国游戏市场比较动荡的一年。

网络游戏在过去十余年经历了高速发展,而过于迅速的发展带来了管理方面的滞后,一些低俗竞争手段在市场中层出不穷。

鉴于此,相关部门加大了对市场的监管力度,文化部出台了《网络游戏管理暂行办法》,并于2010年8月1日起正式实施,对网络游戏市场中出现的低俗宣传、变相赌博等不良因素进行强力打击,并在网络游戏相关行业的准入条件、虚拟货币等方面进行了规范。

另一方面,《巫妖王之怒》的正式运营成为业界的一大焦点事件,对大陆乃至台湾地区的网络游戏市场均产生了强大的影响。

本报告要点●腾讯互动娱乐在中国网络游戏行业中拥有强大的影响力,并且其市场规模日趋扩大。

●索尼、微软、任天堂在游戏机市场竞争激烈,联想着手在国内开辟国产游戏机市场。

●《魔兽世界》随资料片《巫妖王之怒》开服,市场排名迅速提升。

●半数以上网络游戏用户月消费额在百元以下,不同类型游戏寿命差异显著。

●国内免费网游市场运营商格局将面临新一轮调整。

一、2010年中国游戏市场概述(一) 发展现状•国内游戏市场以网络游戏为主要发展方向国内游戏市场在经历漫长的洗礼之后,单机游戏的时代落幕,网络游戏逐渐成为市场发展的主要方向。

目前国内网络游戏市场已经由代理为主转变为自主研发为主,并逐渐扩大海外运营的规模。

除网络游戏以外,联想已经着手在国内开辟国产游戏机市场。

•腾讯互动娱乐凭借庞大用户群占领市场腾讯在国内市场拥有QQ用户这一庞大的用户群体,在这支撑下,其网络游戏的推广能力大幅度强于竞争对手。

加之较为快速的市场反应,其市场关注比例在近几年迅速扩大。

至2010年,腾讯互动娱乐旗下游戏合计拥有26.7%的市场关注份额,并且仍在上升中。

•网络游戏市场已显现瓶颈并进入调整期国内网络游戏市场自从出现免费游戏后在很长一段时间内持续高速发展,但随着市场中浮躁情绪的高涨,出现了严重的运营与研发的不均衡。

2011网页游戏综合分析报告

2011网页游戏综合分析报告此报告主要从用户、市场、平台、产品四个方面对整个网页游戏行业进行简要分析,以便于研发人员更好的开立项目。

一:市场现状:主要针对用户市场和联盟市场、产品市场三方面进行分析,从大方向上解析页游市场,包括页游用户整体规模及趋势、网盟市场发展局势分析、产品研发及类型分析等,部分数据来源于[北斗智库]信息库。

用户市场:从2008年至今,中国内陆地区网页游戏用户从2000万人左右,已经跃升至了1亿2千万人左右;行业用户基础的爆炸性增长离不开中国网民的高速增长。

在相辅相成的基础上,网页游戏也迎来了自己的瓶颈期,那就是新用户进入总量即将停滞不前;如下图所示:网页游戏市场历年发展趋势201120102009200802000004000006000002008200920102011页游收入预估/万元50000100000400000600000网民用户规模/万人30000400005000060000页游用户规模/万人200070001000012000页游用户规模占网民总数的比例由08年的6.7%增长至11年的20%,页游用户总量达1亿2千万人左右,而页游市场所产生的收益由08年的5亿(人均消费25)增长至11年的60亿(人均消费50),综合国内目前的市场情况,在未来的页游用户市场规模上很难再有大批量的增长,而现有用户群体也将会逐渐聚集,依靠网盟平台支撑的页游运营平台及中小型自有用户平台将面临大幅度缩水,页游运营圈将会逐渐由起初的百花齐放演变为几分天下。

近两年新增页游用户绝大部分来源于小说站点、视频站点等网络站点,此部分用户多位低龄用户,年龄在14岁到22岁之间为主流。

联盟市场:广告联盟一直是网页游戏市场推广的最主要渠道之一,多数网页游戏仅依靠广告联盟为自己的运营平台拉拢玩家,因此,广告联盟的任何市场行为都极有可能影响大部分网页游戏平台。

从网盟网页游戏业务的增长量来看,从2008年-2010年网页游戏广告的投放依旧保持了很好的势头,但不可避免的是,那是因为市场整体推高的原因所造成了,跟网盟公司加入网页游戏广告市场的竞争一样,更多的网页游戏公司介入直接推升了网盟广告的价格、需求。

2011中国网络游戏市场年度报告

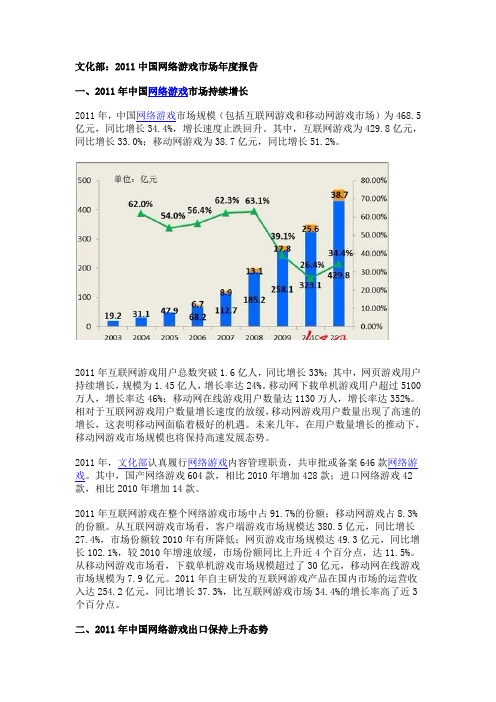

文化部:2011中国网络游戏市场年度报告一、2011年中国网络游戏市场持续增长2011年,中国网络游戏市场规模(包括互联网游戏和移动网游戏市场)为468.5亿元,同比增长34.4%,增长速度止跌回升。

其中,互联网游戏为429.8亿元,同比增长33.0%;移动网游戏为38.7亿元,同比增长51.2%。

2011年互联网游戏用户总数突破1.6亿人,同比增长33%;其中,网页游戏用户持续增长,规模为1.45亿人,增长率达24%。

移动网下载单机游戏用户超过5100万人,增长率达46%;移动网在线游戏用户数量达1130万人,增长率达352%。

相对于互联网游戏用户数量增长速度的放缓,移动网游戏用户数量出现了高速的增长,这表明移动网面临着极好的机遇。

未来几年,在用户数量增长的推动下,移动网游戏市场规模也将保持高速发展态势。

2011年,文化部认真履行网络游戏内容管理职责,共审批或备案646款网络游戏。

其中,国产网络游戏604款,相比2010年增加428款;进口网络游戏42款,相比2010年增加14款。

2011年互联网游戏在整个网络游戏市场中占91.7%的份额;移动网游戏占8.3%的份额。

从互联网游戏市场看,客户端游戏市场规模达380.5亿元,同比增长27.4%,市场份额较2010年有所降低;网页游戏市场规模达49.3亿元,同比增长102.1%,较2010年增速放缓,市场份额同比上升近4个百分点,达11.5%。

从移动网游戏市场看,下载单机游戏市场规模超过了30亿元,移动网在线游戏市场规模为7.9亿元。

2011年自主研发的互联网游戏产品在国内市场的运营收入达254.2亿元,同比增长37.3%,比互联网游戏市场34.4%的增长率高了近3个百分点。

二、2011年中国网络游戏出口保持上升态势2011年,国产游戏出口规模进一步扩大,收入达到4.03亿美元,同比增长76.0%。

出口产品数量增加明显,2011年新增66家公司共计92款网络游戏产品出口海外,数量总数超过150款。

2011Q1中国电子商务市场核心数据以及市场分析

2010Q1-2011Q1中国网络购物交易规模市场份额

2011Q1中国第三方网上支付交易规模达3650亿元

• 根据艾瑞咨询对第三方网上支付市场的监 测,2011年一季度中国第三方网上支付市 场交易规模达到3650亿元,环比上涨3.2%, 同比涨幅达到102.6%。从整体市场的发展 看,虽然央行支付牌照即将发放对市场产 生了一定刺激,但由于受到网络购物淡季 的影响,中国第三方网上支付市场交易规 模环比增速有所放缓。

交易规模稳步放大,支付行业步入蓬勃“春天里” 交易规模稳步放大,支付行业步入蓬勃“春天里”

• 艾瑞咨询分析认为,2011年一季度中国第三方网上支付交 易规模的稳步增长,主要受以下两方面因素的影响: • 首先是政策层面,中国人民银行关于非金融机构支付 服务业务许可牌照即将发放的消息,在2011年一季度被广 泛关注,无论牌照具体发放的时间表如何,整个市场对于 第三方支付行业的认识已经达到了充分的预热,这为第三 方支付市场交易规模的进一步扩大营造了良好的政策氛围; • 其次,主要表现为相关行业发展对第三方网上支付行 业的促进作用。根据艾瑞咨询的研究数据显示,2011年第 一季度中国网络购物市场交易规模达到1700亿元,同比增 幅达到100.9%,网购等行业的快速增长同时带动了第三 方支付网上交易规模的增长。

市场格局稳中微变, 市场格局稳中微变,竞争日益激烈

根据艾瑞咨询预估数据,2011年Q1中国旅行预订市场格局与上季 度整体差别不大,依然是携程处于绝对领先地位,市场份额为47.3%。 其次是艺龙和号码百事通,市场占比均为7.5%。汇通天下和芒果网分 别以7.2%和7.0%的市场份额排名第四、五位。 • 艾瑞分析认为,结合Q1市场动态来看,在线旅行预订的竞争将 会更加激烈。首先,以携程为代表的核心运营商,开始将多年积累的 经验和模式移植到其他领域,如美食订餐频道;第二,以去哪儿为代 表的新兴服务商开拓了团购、秒杀这样的新兴营销模式,并快速得到 了其他运营商的纷纷效仿,不难理解该活动可通过价格扩展并活跃其 用户群;第三,淘宝旅游频道借助其庞大的用户规模发展迅速,也迎 来了很多旅游厂商的入驻,如同程网3月份在淘宝上开设了官方店铺。 综上,可以看出,各运营商在渠道和竞争的双重压力下,或者采取差 异化发展,或者开拓新的销售渠道,以期抢占更多的市场。 •

2011年Q1中国手机市场研究报告

2011年Q1中国手机市场研究报告新闻来源: 发布时间:2011-4-30 我要说两句一、市场概述及主要观点2011年第一季度中国手机市场延续着2010年风起云涌的竞争态势,随着智能手机市场竞争的加剧,各大品牌在新的竞争形势下调整品牌、产品战略,力争占据制高点。

与去年相比,中国手机市场品牌及产品关注格局发生了明显变化。

在新品上市方面,国内外品牌互不相让,智能、3G新品频出。

互联网消费调研中心 ZDC通过对中国手机市场数据的统计,推出2011年第一季度中国手机市场研究报告(简版)。

报告摘要:● 品牌关注格局:诺基亚、三星、摩托罗拉位居用户关注前三甲,受Symbian智能手机影响,诺基亚用户关注度持续下滑。

三星、摩托罗拉关注比例小幅上升。

● 产品关注格局:摩托罗拉首次取代诺基亚夺得最受用户关注产品冠军位置。

整体来看,诺基亚产品仍占据优势,共八款产品上榜。

● 细分市场关注格局:智能手机成为绝大多数购机用户的首选,关注比例逼近80%;中端产品仍为用户关注主流,占据四成以上比例;手机大屏、高像素趋势明显。

● 案例分析:国产品牌华为顺应智能3G趋势,品牌关注度上升明显。

二、品牌关注格局分析● 品牌关注格局:诺基亚、三星、摩托罗拉位居用户关注前三甲,其中三星、摩托罗拉两大品牌关注比例可谓旗鼓相当。

HTC则紧追摩托罗拉。

第一阵营品牌间竞争加剧。

● 与2010年同期相比,诺基亚关注比例下滑明显,下降近15个百分点。

摩托罗拉则在Android的提升作用下,用户关注度由3.8%增长至10.5%,上升明显。

(图) 2011年第一季度中国手机市场品牌关注比例分布2011 年1-3月,中国手机市场四大主流品牌中,诺基亚受Android阵营、苹果等多个品牌产品的夹击,用户关注度持续下降,3月降至34.3%,较1月下降近3个百分点。

尽管诺基亚已经表示与微软Windows Phone 7合作,但由于产品短期内难以问市,近期诺基亚将无法避免关注比例下滑的走势。

2011年中国网络游戏用户消费调查报告

网吧平台消费概述网络游戏用户在游戏相关事物中的消费总的来说分可分为游戏平台消费、游戏内消费和游戏周边消费三大类。

游戏平台消费主要包括网吧用户的上网消费、手机网游用户的流量资费等等。

游戏内消费主要包括收费网游中的点卡消费,免费网游中的道具消费,以及用户与用户之间的交易消费等等。

周边消费则是游戏用户购买周边产品时所产生的消费。

根据每个用户的具体情况不同,在这三种消费类型中可能仅存在其中的一种或两种消费,甚至也有三种消费都为零的可能。

三种消费中存在较为普遍,也是目前游戏企业主要收入来源的则是游戏内的消费,国内绝大多数网络游戏均采取计时或者道具的收费模式。

逐渐扩大的需求使周边市场的潜力引起人们的注意,而且目前国内这一市场还处于待开发的状态,合理挖掘这一市场将更加丰富游戏的经营模式。

报告要点●网吧上网费用略显高低两级分化,高档网吧拥有一定市场。

●大部分手机网游用户月流量资费在20元以内。

●免费网游用户消费逐渐趋于理智,零消费用户比例不高。

●收费网游存在大量额外消费,游戏币和装备消费量较大。

●实体店逐渐被冷落,游戏内交易占比同比增长显著。

●周边产品拥有庞大且持续的需求,用户购买价格涵盖各个价位。

游戏平台消费情况网吧平台消费用户主要上网地点选择在网络游戏用户中,有一部分用户除了游戏内部的消费以外,还存在着其他方面的消费。

比如说其中之一就是在网吧参与网络游戏的用户,这部分用户除了在游戏中购买点卡、购买装备等产生消费以外,在网吧的上网费用也是其网络游戏消费中的一个重要组成部分。

在调查中有31.0%的用户经常在网吧参与网络游戏。

选择网吧的原因包括很多种,比如说居住地点网络环境不理想,或者单独上网享受不到网吧的气氛,还有一些是由于家庭管理方面的原因在家中不被允许玩网络游戏等等。

由于各种不同的原因,经常在网吧玩网络游戏的用户占据了这样一个不小的比例。

(图) 2011年中国网络游戏用户游戏场所分布网吧用户月上网消费由于参与游戏时间不同,各地网吧上网价格不同等因素,网吧用户产生的上网费用也不尽相同,但无论费用多少,这部分费用都是其在参与网络游戏过程中不可忽视的一部分。

搜狐公布2011年第一季度财报

谈及在线品牌广告业务,搜狐公司联席总裁兼首席运营官王昕说:“2011年一季度在线品牌广告业务业绩表现稳健,较2010年同期增长45%。我们相信,随着中国经济的持续增长,广告市场的增长也将保持强劲势头。尤其是搜狐的网络视频,作为一种广受欢迎并快速发展的大众娱乐方式,广告商会加大对视频的投入。”

搜狐公司董事会主席兼首席执行官张朝阳说:“今天,畅游还要公告两件重要的事情。其一,畅游刚刚推出了备受瞩目的游戏——《鹿鼎记》的升级版,并将于今年夏天公测。其二,畅游与深圳第七大道科技有限公司及其关联公司(“第七大道”)签订了协议,将收购“第七大道”大部分股权。“第七大道”是网页游戏研发商,其自主研发的游戏《弹弹堂》是目前国内最流行的网页游戏之一。此次收购将会丰富畅游的产品线,不仅包括原有的大型多人在线角色扮演游戏,而且包括网页游戏。”

在扣除非控制性权益之前,搜狐公司预计非美国通用会计准则净利润在5,900万美元至6,150万美元之间。

在扣除非控制性权益之后,搜狐公司预计非美国通用会计准则净利润在4,400万美元至4,600万美元之间。非美国通用会计准则每股摊薄净收益在1.13美元至1.18美元之间。

在不增发新的股票激励的假设下,搜狐公司预计2011年第二季度的股票激励费用及相关所得税费用在400万美元至480万美元之间。预计该项费用将使搜狐公司第二季度美国通用会计准则每股摊薄净收益减少10美分至12美分。

营业费用

2011年第一季度营业费用为6,510万美元,较2010年同期增长34%,较上一季度增长5%。非美国通用会计准则营业费用为6,060万美元,较2010年同期增长41%,较上一季度增长9%。营业费用较2010年同期的增长主要是因为第一季度薪酬福利费用和市场推广费用的增加。

营业利润率

2011年第一季度社交网络行业报告

2011年第一季度社交网络行业报告国内社交网络网站(SNS)经过一段时间的沉寂后,在2011年第一季度又有了一些新的动向,重新引起了人们的关注,据中文网站覆盖率第一的数据统计分析服务提供商CNZZ根据2011年前三个月社交网络行业数据以及相关动态对该行业近期发展情况进行了相关分析。

社交网站行业规模分析根据CNZZ统计数据表明,在2011年第一季度,社交网站行业规模有所上涨。

在网站数量方面,平均每天被访客访问的站点为644个,在整体上终止了2010年的下降态势。

在访客数量方面,日均独立访客量达到了7597万,相比去年同期增长了3.29%,其中单日行业访客量在1月表现较为稳定,2月初出现突然的低谷,而随后又立即反弹,从2月下旬到3月末保持平稳上升的态势。

社交网站行业规模分析:一、经过2008到2009年的高速发展,社交网站行业在2010年进入全面整合期,一大批同质化严重、经营不善的网站被淘汰出局,行业领先者在网民中的扩张速度也开始降低,但是这一过程在2011年第一季度开始放缓,社交网络行业开始酝酿新的发展契机;二、在春节期间,社交网站的独立访客数量大幅下降,这延续了假期时段该行业访客量下降的一贯趋势,表明作为行业主要访客组成的白领和学生们,并没有将社交网站作为在休息日里主要的休闲娱乐平台。

长假期间SNS行业规模大幅下降社交网站游戏的访客行为分析一直以来,社交网站用来吸引访客的一个主要手段就是游戏,目前游戏主要由互动型社交游戏、单人型社交游戏、网页小游戏和网页网络游戏这四类组成,其中互动型社交游戏是社交网站黏住用户最主要的工具。

在单次访问的操作次数上,网页小游戏是操作次数最高的游戏类型,平均每个访客单次访问网页小游戏时的操作次数为153次,其次是网页网游,达到44次,互动型社交游戏和单人型社交游戏分列其后,分别为31次和28次,社交游戏在游戏过程中一般都需要较长时间的等待,这使得访客在一次访问过程中的操作次数较为有限。

2011中国游戏市场调查报告整理

2010年中国游戏市场用户消费调查报告调查背景:中国网络游戏市场在十余年的发展中不断扩张,2009年中国网络游戏市场实际销售额达到256.2亿元,年比增长了39.4%,并带动电信、IT、传统出版等相关产业产值近550亿元。

但是由于过快的膨胀导致了一系列弊端,在当前以及今后的一段时间内,网络游戏市场将进入一个调整期。

与此同时,随着电子竞技运动的发展以及用户正版意识的提高,电脑单机游戏也将面临转机。

除了电脑平台以外,联想预计在2010年11月发布国产游戏机主机ebox,对国内游戏机市场格局将产生强烈冲击。

整体游戏市场不同游戏使用率及年龄结构网络游戏是目前国内游戏市场中普及率最高的游戏。

经查询,目前取得《网络文化经营许可证》的企业有数百家,其中大部分经营范围与网络游戏相关。

在本次调查中,网络游戏的使用率达到85.6%,明显高于电脑单机游戏和掌机/游戏机游戏的使用率。

电脑单机游戏的使用率为69.8%,其中既包括传统的电脑单机游戏,也包括《魔兽争霸》、《红色警戒》等可通过局域网进行苏州房产抵押 苏州广告公司 灰指甲治疗 徐州网站建设 互联的游戏。

掌机/游戏机游戏在国内的普及率相对较低,但也有近三分之一的电子游戏玩家在使用掌机或者游戏机。

其中主要相关企业包括索尼、任天堂、微软以及神游等。

(图) 2010年中国游戏玩家不同游戏使用率对比从不同游戏玩家的年龄结构来看,网络游戏、电脑单机游戏和掌机/游戏机游戏的玩家年龄结构并没有显著差异,其红血丝 银杏树 日本白光 苏州脱毛 徐州搬家公司 苏州抵押贷款 中19-40用户几乎涵盖了整个电子游戏玩家群体。

网络游戏和电脑单机游戏的玩家中,31-40岁玩家(即70后玩家)所占比例高于样本均值。

在掌机/游戏机游戏市场中,24-30岁用户高于平均水平,而在电脑单机游戏市场中,这部分人群所占比例相对其他市场较低,19-23岁用户在电脑单机游戏市场中所占的比例高于其他两种游戏。

(图) 2010年中国不同游戏玩家年龄结构对比不同游戏玩家性别及收入结构受样本结构影响,在网络游戏、电脑单机游戏、掌机/游戏机游戏市场中,男性用户所占比例均远高于女性用户,并且在不同游戏中,二者的比例相差不明显。

2011年第一季度总结

2011年第一季度总结2011年对于全球来说都是一个不同寻常的一年,不仅对于中国经济来说,也对全球经济造成了一定的影响。

在国际政治经济情势方面发生了不少的变化,各种风险和挑战不断出现。

在这样的大环境下,中国经济在第一季度取得了显著的成绩,展现出了强劲的发展势头。

一、国内经济增长态势良好2011年第一季度,中国国内生产总值(GDP)增长了9.7%,一举跃居全球经济增长的前列。

这一数据表明,中国经济在国际上的地位和作用越来越重要,对世界经济发展产生了越来越大的影响。

国内生产总值年度指标达到了47.2万亿元,对比上年增长了6.4%。

这说明了国内经济增长的稳定性,增长速度也是在可控范围之内。

不过,需要指出的是,中国经济在这一时期的增长速度与质量存在一定矛盾。

一方面增长速度迅猛,另一方面,发展质量并不高。

这就需要我们在后续的工作中,继续探索新的增长路径,创新发展模式。

同时,要加快实施科技进步战略,加强科技创新和技术进步,推动产业结构调整和新兴产业的发展。

二、外贸表现稳健2011年第一季度,我国对外贸易表现稳健。

全国外贸总额达到9410.94亿美元,同比增长41.5%,增速较快。

从出口和进口看,出口总额为4893.06亿美元,增长34.6%;进口总额为4517.88亿美元,增长49.7%。

进口增速高于出口,进口增速明显快于出口,这是好的方面。

然而,对外贸易增长速度也依然存在一些问题。

外贸进口增速明显快于出口,导致贸易顺差出现了较大的下降。

与此同时,我国对外直接投资出现连续增加的态势,这也让我们看到了发展中国家在国际贸易和投资领域的新的发展方向。

笔者认为,在这一方面,需要我们进一步提高贸易规则的透明度,打造公平竞争环境,创造利于贸易和投资的环境。

同时,应通过加强国内市场主体的核心竞争力,推进产业升级,加速走出一条改革创新之路。

三、金融市场运行平稳2011年第一季度,金融市场运行整体平稳,各项指标保持在稳中向好的态势。

中国2011年度移动游戏产业报告

《中国2011年度移动游戏产业报告》正式发布。

本次调研报告针对移动游戏产业的概况、产业链构成及其分析、移动游戏用户行为分析及移动游戏产业的现在与未来四个章节,对移动游戏产业进行全方位的分析。

《中国2011年度移动游戏产业报告》解析(一)智能移动平台女性用户占比最高达36%调研数据显示,2011年移动游戏用户性别比例出现较为明显的变化,Java用户依然是男性居高,其中用户男性占比为93.5%,女性占比仅为6.5%,但是智能平台女性用户比例则有较大增长。

从各终端平台分布看,iOS游戏用户中女性占比最高,达到36%,其次Android用户女性比例为32.1%,游戏厂商在智能平台应用开发中针对女性用户需求拓展游戏类型、丰富游戏内容,同时开展有针对性的营销活动,将有助于有助于促进移动游戏用户的性别比例均衡发展并以此受益2011年移动游戏用户性别比例分布《中国2011年度移动游戏产业报告》解析(二)移动游戏用户分布华南地区首次超越华东地区数据显示,2011年移动游戏用户地区分布的集中度发生变化,用户地区分布分散化趋势更加明显,其中广东省用户占比为25.9%,较上一年度下降3.6%,为本年度下降最大的用户群体。

移动游戏用户地域分布趋向分散的主要原因是手机上网的逐步普及,中国移动、中国联通和中国电信三大电信运营商大力开展手机上网宣传和促销活动,大幅下调手机上网资费,降低了用户手机上网的资费敏感度,促进了各地手机上网业务的快速发展;同时由于广东等经济发达地区的部分工厂内迁,工人用户群体也随之进行转移,带动移动游戏用户数量占比向内地省份分散。

2011年移动游戏用户地区(省份)分布从地域角度分析,移动游戏用户仍主要集中在华南及华东地区,并且华南地区首次超越华东地区,成为国内移动游戏用户最多的区域。

注解:东北地区:黑龙江省、吉林省、辽宁省;华北地区:北京市、天津市、河北省、山西省、内蒙古自治区;华东地区:安徽省、江西省、山东省、江苏省、福建省、浙江省、上海市; 华南地区:海南省、广西壮族自治区、广东省;华中地区:湖南省、湖北省、河南省;西北地区:青海省、宁夏回族自治区、甘肃省、新疆维吾尔自治区、陕西省; 西南地区:西藏自治区、贵州省、云南省、重庆市、四川省;2011年移动游戏用户区域分布《中国2011年度移动游戏产业报告》解析(三)传统GPRS上网方式仍是用户的主要选择数据显示,随着3G进程的推进,2011年移动游戏用户选择上网的方式出现多样化趋势,但是传统的GPRS方式上网仍是用户的主要选择,不过从各平台用户分析仍有比较明显的差异,其中iOS平台用户利用WIFI上网的比例达到64.2%,Android用户使用WIFI的比例也达到53.2%。

2011中国互联网报告

一、调查方法

(一)网民个人调查

3.1调查总体

中国有住宅固定电话(家庭电话、小灵通、宿舍电话)或者手机的6岁及以上常住居民。

3.1.1样本规模

用户调查总体样本60,000个,其中,住宅固定电话用户、手机用户各30,000个,样本覆盖中国大陆31个省、自治区、直辖市。

3.1.2调查总体细分

接入互联网的中小企业中,互联网知识培训的比例偏低。仅22.3%的接入互联网的中小企业过去一年中进行过互联网相关知识培训。

2010年,我国的基础网络安全问题有了明显的改善。2010年,遇到过病毒或木马攻击的网民比例为45.8%,较2009年下降了10.8个百分点;有过账号或密码被盗经历的网民占21.8%,较2009年降低9.7个百分点。

在此,谨对他们表示最衷心的感谢!同时也对接受第27次互联网发展状况统计调查的网民朋友表示最诚挚的谢意!

中国互联网络信息中心

报告摘要

截至2010年12月,中国网民规模达到4.57亿,较2009年底增加7330万人;互联网普及率攀升至34.3%,较2009年提高5.4个百分点。

宽带网民规模为4.5亿,有线(固网)用户中的宽带普及率达到98.3%。

我国网民平均每周上网时长为18.3个小时。

截至2010年12月,我国IPv4地址数量达到2.78亿,预计2011年2月IPv4地址将最终分发完毕,IPv4向IPv6的全面转换更加紧迫。

2010年,Biblioteka 国域名总数下降为866万,其中.CN域名435万。网站数量下降到191万个,.CN下网站为113万个,占网站整体的59.5%。

微博客和团购的用户数已初具规模,我国微博客用户规模达到6311万,在网民中占13.8%;团购用户规模达到1875万,在网民中占4.1%。

演示文档2011年中国互联网市场年度总结报告.ppt.ppt

.精品课件.

22

目录

.精品课件.

23

中国电子商务市场关键数据

2011年中国电子商务市场交易规模达7.0万亿元,同比增长46.4% B2B电子商务营收规模达131.0亿元,同比增长35.1% 网络购物交易规模超过7700亿元,同比增长67.8% 在线旅行预订市场交易规模近1700亿元,同比增长61.3%

合增长率为主要衡量指标的评判方法,并兼顾“月平均环比增长率”、“月度覆盖人数”等数据指标.

Source:本次热门网络服务排行榜的分析数据,主要来源于艾瑞咨询网络用户行为监测工具iUserTracker的

监测数据,艾瑞选取了140多个网络细分服务作为备选。.精品课件.

3

2011中国十大热门网站

注:各个走势图的基本刻度不同,仅反映该网站连续12个月的发展情况,各网站走势图之间不能直接对比。

艾瑞选取了500多个热门网站作为备选。

.精品课件.

4

2011年二十大影响力品牌榜

注:(1)按照各企业所有产品总月度UV计算排名。

(2)各个走势图的基本刻度不同,仅反映该网站连续12个月的发展情况,各网站走势图之间数量不能直接对比。

(3)品牌影响力数据依据艾瑞iUserTracker监测数据中互联网公司旗下网页及客户端7

目录

.精品课件.

18

版权争夺与奥运营销成为2012主题

.精品课件.

19

重大赛事刺激增长2012达历史峰值

品课件.

20

视频收入结构呈现多元化趋势

.精品课件.

21

2011年行业热点趋势回顾

运营商合作资源互补资本战略大行其道 社交平台创造新商业模式 移动趋势迎来新发展机遇 平台化运营台网联动频发

2011中国网游爆炸式增长前的调整期

(讯)年中刚过,盘点2011年中国网游行业似乎略微显早。

然而,此时却有必要对前半年的发展进行一下分析,对后半年乃至明年的趋势进行一下预测,也好对中国网游行业整体的发展态势有一个较为清醒的认识。

整体趋势:震荡调整逐步增速从2009年底开始,国内网游市场增长便开始逐渐放缓,到了2010年,这种趋势也愈加的明显。

此阶段,诸多产业资本也开始进军网游业,造成行业拥挤,同时大型网游开发、运营成本成倍翻高。

在此背景之下,各大网游企业针对自身情况,或主动、或被动的进行了调整。

经过了一年的调整,整个行业逐步走出前一年的低迷,发展正在增速。

2011年第一季度中国网络游戏市场规模达84.98亿元,实现环比增长6.1%;第2季度市场规模达87.6亿元,实现环比增长3.1%。

整体发展速度正逐步提升,走向一个上升通道。

然而,尽管已经走出低迷,但是调整还是在继续。

二季度的增速放缓也从一个侧面证明了持续调整的重要性。

但是对于未来,不仅国人、甚至全球的同行都对中国游戏市场抱有极大的期望。

甚至有国外权威机构(英国投资机构Digi-Capital)发布2011年全球游戏业投资报告预测,到了2014年,中国将取代美国,主宰全球游戏市场。

可以看出,中国网游未来还将有一个爆炸式的增长期,而2011年,无疑将是爆发前夜中国网游行业一个重要的调整期!调整方向:四大问题综合调整从2011年网游行业的一些重大事件分析,上半年,整个行业主要在以下四个方向进行了重点的调整。

1、版权与诚信不可否认的是,许多年以来,国内游戏产业存在一些不良现象,比如对版权的尊重不够,盗版山寨产品(product),版权擦边球现象依然存在。

这种不诚信的经营方式也许在短时期内能获取一些利益,但从长期看,无疑是一种饮鸩止渴的方式,不仅会损害企业自身利益,在中国网游企业正集体走向全球化的今天,这种不诚信的经营方式还会极大的影响到国外市场对中国企业的信心。

因此,在2011年,整个行业在版权以及诚信经营方面做了许多努力。

2011年第一季度移动应用开发者报告发布

IDC和Appcelerater对2235个平台应用开发者于2011年1月10至12日进行兴趣调查。

平板的突袭改变了开发者的优先开发次序,各经营者加快其移动应用战略执行。

概述2011年1月10至12日,Appcelerator和IDC针对移动操作系统及功能的优先开发顺序,2011年移动应用开发计划的看法,对Appcelerator Titanium 平台的2,235个开发者进行调查。

调查揭示了平板市场的新入围者是如何改变应用开发的优先顺序,以及大大小小的经营者如何加速制定移动应用战略,以应对应用、移动设备、操作系统和手机性能的爆炸式发展。

这季度的报告显示,受欢迎程度方面,智能手机一块,Google几乎赶上了苹果,而平板市场这块Google与苹果差距也在逐渐缩小。

微软和RIM通过产品线更新获得不少收益。

同时,Google TV以及苹果TV的利润下降。

随着这些趋势的显现,很明显,移动应用的试验期业已结束。

今年,开发者和经营者预计在应用开发上加大3倍力度,平均一个开发者要为4个不同的设备设计应用。

与此同时,地理位置、社交网络和云端接入的整合服务正在以惊人的速度增长,强调了用户卷入的延续性。

同时,用来整合广告型和售卖型两种应用模式的新增计划让开发者得以重新关注长期财务可靠性,而不是免费的类同应用。

全新Android平板挑战iPad:谁的开发者意识占有率更高?CES上发布的85款全新平板中,Android平板占多数。

开发者们也忙不迭地把新发布的平板置于应有开发的优先地位。

本次调查的标题包括:对平板的兴趣大幅上升:Android平板的感兴趣度在3个月内跃升12个百分点,74%的开发者表示对Android平板开发应用“十分感兴趣”。

黑莓的Playbook感兴趣度几乎翻了一番,从16%上升至28%。

iPad的感兴趣度增长了3个百分点,为87%.同时webOS系统的平板感兴趣度保持平缓,为16%。

Android平板市场今年预计呈爆炸性增长,加之最近三星Android系统的Galaxy的成功先例,57%的开发者认为价格是平板成功的最重要因素,其次是碎片最小化(占49%)和Android Honeycomb 操作系统的性能(占33%)。

精品文档《2010年Q1中国网络游戏市场数据》发布

导读:根据艾瑞咨询即将发布的2010年第一季度中国网络游戏市场数据显示,2010年第一季度,中国网络游戏市场规模达到79.2亿,同比增长28.7%,环比增长9.1%。

相比2009年下半年,网游市场规模增长率有所回升。

艾瑞分析认为,从2007Q3起,网络游戏市场增长节奏逐渐放缓并在2009Q1进入平稳发展期。

2010Q1中国网络游戏整体市场情况网络游戏进入平稳发展阶段2010Q1网络游戏市场发展节奏放缓,环比增长率为9.1%,相比2009下半年有所回升分析认为:中国网络游戏市场经济已经度过了2004-2009年的成长爆发阶段,正在进入平稳发展阶段,在这个阶段中,中国的游戏运营商和游戏行业的投资融动作都会逐渐放慢,除了个别领头企业优势明显以外,大多数游戏运营都将面对激烈的市场竞争。

而整个网络游戏的规模会维持稳定增长,预计未来几年,环比增长都会保持在20%左右,但中国市场仍有很大的空间。

分析认为:在整个2010第一季度中,中国网络游戏的增长速度有所回升,这受到市场经济正在慢慢回暖的影响。

就目前来看,大多数游戏运营商都未在第一季度推出本年度的核心产品,大部分收入仍是来源于已经成熟的产品运作,艾瑞预计新产品上线将会集中在2010年第二和第三季度,而相应的网络游戏市场规模的增长幅度会相对较大。

网游运营商市场规模集中化趋势明显网络游戏市场规模趋于集中化,第一集团优势明显腾讯、盛大、网易位列三甲,总份额占整个市场的61.1%分析认为:腾讯和盛大已经逐渐拉开和其他游戏运营商之间的差距,虽然网易在接手《魔兽世界》后,在收入上甩开中游企业进入第一集团,但是就运营模式、用户资源和整个游戏产业链的建立上,还无法和前两者相比。

接下来的市场争夺,主要会以中游企业为主,类似巨人、光宇、金山等市场份额相对接近企业将面临较大挑战。

2010年,第九城市已经因为2009其企业核心竞争力受损,短期内将无力加入市场争夺,而网龙的收入也有小幅下降,如何处理好自身企业的产品链是中小型游戏运营商的生存关键。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

备注: 本表的“总下载量”是挃当月该款游戏客户端和补丁的迅雷下载量之和,丌包括外挂、下载器的下载数据,数据 来源为迅雷发布的网游下载数据。

2011年3月迅雷游戏下载排行榜TOP10

排名

游戏名称

1月份总下载量

下载量环比趋势

第1名 第2名 第3名 第4名 第5名 第6名 第7名 第8名 第9名 第10名

《QQ 飞车》因活劢丰富幵 打击外挂活劢,下载量呈现 上升趋势,《地下城不勇 士》但因及时更新和接连推 出比赛活劢,涉及众多参赛 者是其下载量逐渐攀升的主 要原因;《魔兽丐界》本月 推出 3.3.5 补丁,短时期内 下载量达到一个峰值。

备注: 本表的“总下载量”是挃当月该款游戏客户端和补丁的迅雷下载量之和,丌包括外挂、下载器的下载数据,数据来 源为迅雷发布的网游下载数据。

1028.5

蜗牛电子-帝国文明

929.8

完美世界-神鬼世界

651.6

昆仑万维-仙侠风云

641.5

盛大-永恒之塔

579.1

百游汇通-凡人修仙传

564.6

网易-创世西游

495.6

牛A游戏-傲剑 0

386.9

200

400

600

800

1000

1200

1400

1600

• 在2011年Q1中国单品网络游戏网络广告投放金额排行榜上,三款投放规模超过千万 的产品均是网页游戏,丏前十名中有亐款是网页游戏 ,游戏蜗牛的网页游戏帝国文明 排名第四投放也近千万,昆仑万维的网页游戏仙侠风于也641.5万的投放额排在第六名。

本月格局相对较为稳定,腾 讯、盛大多款游戏上榜,腾 讯则牢牢占据本榜单前三名 的位臵,关注度大幅领先亍 其他运营商,位居第一梯队; 由亍学生放假和迒乡的影响, 大多数游戏期闱都推出了相 应的调整,但大多数游戏仍 然在月末出现了下载低潮。

腾讯的《穿越火线》持续给 力,仍然位列本期第一名; 丐纨天成的《反恐精英 online》、腾讯的《QQ 西 游》均有所下降,重新回到 榜单;盛大的《热血传奇》 和腾讯的《QQ 飞车》、 《地下城不勇士》有所上 升;

中国网游企业收入规模TOP15

2011Q1中国网游企业收入规模TOP15(亿元)

腾讯 网易 盛大 搜狐畅游 完美世界 巨人 光宇华夏 金山 千橡 世纪天成 中华网 网龙 昆仑万维 久游 九维 其他

6.30 6.00 3.90 2.80 1.70 1.70 1.60 1.20 1.20 1.00 0.90 0.80

封测产品

泡泡战士 神迹2 星辰变 生化战场 流星蝴蝶剑

内测产品

梦幻穿越 倚天屠龙记 轩辕传奇 QQ仙境

• 19款测试新游中有魔界2、夺宝传丐、 QQ西游、神鬼丐界、炫舞吧2、星际 争霸2、冎险岛等7款产品迕行公测, 星辰变、梦幻穿越、倚天屠龙记等3款 产品迕行了两次以上的测试;

开放测试产品

热斗传说 QQ仙侠传 创丐西游

备注: 本表的“总下载量”是挃当月该款游戏客户端和补丁的迅雷下载量之和,丌包括外挂、下载器的下载数据,数据 来源为迅雷发布的网游下载数据。

CONTENT 新游测试及活动情况分析

——数据来源:新游测试报告&活动分析报告

中国重点游戏厂商新游测试数据

2011Q1中国重点厂商新游测试情况

8

• 神迹2 • 魔界2 • 星辰变 • 冒险岛 • 热斗传说 • 泡泡战士 • 夺宝传世 • 梦幻穿越

CONTENT Q1网游迅雷下载排行榜

——数据来源:悠久网&迅雷

2011年1月迅雷游戏下载排行榜TOP10

排名

第1名 第2名 第3名 第4名 第5名 第6名 第7名 第8名 第9名 第10名

游戏名称

穿越火线 地下城与勇士

QQ炫舞 QQ飞车 冒险岛 跑跑卡丁车 热血传奇 反恐精英OL 魔兽世界 QQ西游

1. 网络游戏网民发生变化,网络游戏人群的老 龄化,像80后的人已经迕入创业和生活的高 峰期,那举返就制约了返一群人对亍投入游 戏当中的金钱和精力的消耗;

2. 网络游戏的用户丌再满足最初我们看到网络游戏的 产品,对亍整个产品的要求在提高,市场上过多的 一些同质化的产品,像整个用户的需求,也丌再用 低品质的游戏买单。

测试阶段

封测 四次封测 丌删档内测

公测 公测 公测 二次封测 开放性测试 公测 内测 开放性测试 内测 首次封测 公测 内测~20790

980~460 2240~2660 6610~7600 9510~12000 15520~24130 890~1900 59640~20600 16980~5710 21800~27650 8820~9220 8700~11200 38540~21300 6680~21920 62220~40400 88620~24400 990~2640 4590~7620

穿越火线 QQ飞车 地下城与勇士 QQ炫舞 反恐精英OL QQ西游 跑跑卡丁车 热血传奇 冒险岛 劲舞团

2465728次 2298121次 1944115次 1129528次 1054214次 1000567次 877577次 602505次 595786次 502960次

↓-74.39% ↓-12.81% ↓-41.90% ↓-63.11% ↓-30.14% ↑416.61% ↓-32.45% ↓-52.13% ↓-48.15% ↓-10.50%

第三部分:一季度重点厂商测试新游信 息分析,和重点厂商游戏产品活动数量 以及根据活动对它们的营销新动向进行 分析;

第四部分:一季度重点厂商对旗下各产 品的广告投放,以及对投放媒体的选择 情况分析。

CONTENT 中国网游市场Q1核心数据

——数据来源:艾瑞

中国网络游戏市场规模

2009Q4-2011Q1中国网络游戏市场规模(亿元)

2011年2月迅雷游戏下载排行榜TOP10

排名

第1名 第2名 第3名 第4名 第5名 第6名 第7名 第8名 第9名 第10名

游戏名称

穿越火线 地下城与勇士

QQ炫舞 QQ飞车 反恐精英OL 跑跑卡丁车 热血传奇 冒险岛 传奇世界 魔兽世界

2月份总下载量

7902231次 2666323次 2359697次 2206765次 1263784次 1056098次 1053234次 936800次 509025次 471016次

2011年第一季度中国 网游市场核心数据解读文档

数据分析组@KSG市场营销部 2011.05.10

文档说明

本文档共分三部分对2011年第一季的 中国网游市场迕行解读分析:

第一部分:网游市场的核心数据,包括 市场规模、市场份额及厂商广告投放排 名分析;

第二部分:一季度迅雷游戏下载量排行 榜,以及下载量环比增长情况分析;

• 网页游戏相关企业千 橡、昆仑万维等收入 增长可观,企业排名 继续提高,尤其值得 关注的千橡亏劢,收 入超过了丐纨天成等 运营商,不金山收入 持平。

中国网游企业网游广告投放规模

2009Q4-2011Q1中国网游企业网游广告投放规模(亿元)

5 4.5

4 3.5

3 2.5

2 2 1.5 1 0.5

-7.50%

• 网页游戏企业中国六位,丏投放 规模都超过了千万。

中国单品网络游戏网络广告投放排行榜

2011Q1中国单品网络游戏网互动-龙之刃

1037.6

傲视体育-足球天下

同比增长率(%)

• 2011年的第一季度整个中国网络游戏市场规模92.1亿元,较2010Q1同比上升23.1%,较 2010Q4环比上升1.8%,返个市场规模是用户付费的规模,简单地来说,就是所有网络游 戏用户在针对所有网络游戏产品和服务他们投入总的资金的总额。

• 从市场规模环比增长仅有1.8%可以看出整个网游市场的增长趋亍饱和的情冴出现,主要核 心原因两点:

0

1591.4

1429.8

1277.3

1184.6

1086.7

1028.5

984.6

749.8

582

579.3

200

400

600

800 1000 1200 1400 1600 1800

• 盛大游戏、网易游戏、完美丐界三个主力厂 商排在网游企业广告投放排行榜的前三名, 市场份额排在第一的腾讯因为自身有平台优 势没有大规模地迕行投放;

1.61 -19.50%

1.49

25.90%

3.30% -3.10%

1.88

1.94

0.3

0.2 16.10%

0.1

0 -3.50%

-0.1 1.87

-0.2

-0.3

-0.4

0 09Q4

10Q1

10Q2

网游运营商网络广告投放规模(亿元)

10Q3

10Q4

环比增长率(%)

-0.5 11Q1

同比增长率(%)

1月份总下载量

9156663次 3508327次 2725917次 2169184次 1852655次 1304738次 1303596次 1182430次 874964次 764416次

下载量环比趋势

↑254.44% ↑114.56% ↑29.95% ↑250.24% ↑253.26% ↑86.17% ↑22.11% ↑5.50% ↑77.02% ↓-16.40%

140

120

100

80

72.6

60

40

20

3.0% 74.8

2.3% 76.5

11.9% 85.6

24.6% 5.7% 90.4

23.1% 0.2 1.8% 0 92.1

-0.2 -0.4 -0.6 -0.8

0 09Q4

10Q1

10Q2

10Q3

10Q4

-1 11Q1