造价工程师案例分析讲义16.doc

案例分析16---“宝武”重组方案落地 宝钢拟换股吸收合并武钢

案例分析16---“宝武”重组方案落地宝钢拟换股吸收合并武钢9月20日,武钢股份[0.00%资金研报]、宝钢股份[0.00%资金研报]公告披露,双方重组初步方案拟为宝钢股份向武钢股份全体换股股东发行A股股票,换股吸收合并武钢股份。

对此,多位业内资深人士分析指出,(正式)重组方案有望在近期公布,而上述两份公告的发布,表明宝钢集团将成为此次重组的主导方。

在经过近三个月的筹划后,武钢股份(600005,SH)和宝钢股份(600019,SH)两大巨头重组路径终于明晰了。

在重组路径逐渐明晰的同时,两大巨头也在为最终的“联姻”加速筹备,而通过央企交叉持股优化股权结构,无疑在为顺利重组扫清障碍。

在一德期货产业服务部总经理徐勇波看来,两大巨头的重组已进入关键期,与宝钢集团一样,武钢集团划转上市公司股份给央企伙伴,更多是从资本层面为重组减少难度。

宝钢成重组主力9月20日,武钢股份先发重组进展公告称,“宝武合并”的初步交易方案拟为宝钢股份向武钢股份全体换股股东发行A股股票,换股吸收合并武钢股份。

宝钢股份也发布公告称,宝钢股份为合并方暨存续方,武钢股份为被合并方暨非存续方,预计不会导致公司最终控制权发生变更,也不会构成借壳上市。

这一方案与市场预期吻合。

在一位与宝钢、武钢均有业务往来的机构人士看来,从双方各自规模上,宝钢为国内钢铁行业老大,作为此次重组的主导方也是实至名归。

在金银岛市场分析师弭澎琦看来,宝钢不仅规模大于武钢,更重要的是宝钢市场化经营好于武钢。

由宝钢来主导这场合并,符合“宝武”合并后统一经营的要求。

值得注意的是,武钢股份是2015年钢铁业上市公司“亏损王”,年净利润亏损超过75亿元,总负债将近700亿元,资产负债率超过70%。

这仅是武钢财务困境的冰山一角。

武钢集团2016年第一期超短融募集说明书显示,截至去年9月底,武钢集团负债总额接近1500亿元,其中流动负债为1184亿元。

在多位业内人士看来,虽然同为央企,但宝钢在产品结构和经营模式上明显优于国内同行,与武钢合并还能减少同业竞争,加速钢铁行业去产能。

2010年造价工程师《案例分析》精讲班课件汇总(44讲全)

2010年造价工程师《案例分析》精讲班课件汇总(44讲全)更多造价工程师资料请到大家论坛造价工程师版块下载/forum-252-1.html大家论坛免费注册即可永久免费下载所有资料!2010年造价工程师《案例分析》精讲班课件1-2讲2010年造价工程师《案例分析》精讲班课件3-4讲2010年造价工程师《案例分析》精讲班课件5讲2010年造价工程师《案例分析》精讲班课件6讲2010年造价工程师《案例分析》精讲班课件7讲2010年造价工程师《案例分析》精讲班课件8讲2010年造价工程师《案例分析》精讲班课件9讲2010年造价工程师《案例分析》精讲班课件10讲2010年造价工程师《案例分析》精讲班课件11讲2010年造价工程师《案例分析》精讲班课件12讲2010年造价工程师《案例分析》精讲班课件13讲2010年造价工程师《案例分析》精讲班课件14讲2010年造价工程师《案例分析》精讲班课件15讲2010年造价工程师《案例分析》精讲班课件16讲2010年造价工程师《案例分析》精讲班课件17讲2010年造价工程师《案例分析》精讲班课件18讲2010年造价工程师《案例分析》精讲班课件及讲义19讲2010年造价工程师《案例分析》精讲班课件及讲义20讲2010年造价工程师《案例分析》精讲班课件及讲义21讲2010年造价工程师《案例分析》精讲班课件及讲义22讲2010年造价工程师《案例分析》精讲班课件及讲义24讲2010年造价工程师《案例分析》精讲班课件及讲义25讲2010年造价工程师《案例分析》精讲班课件及讲义26讲(环球) 2010年造价工程师《案例分析》精讲班课件及讲义27讲(环球) 2010年造价工程师《案例分析》精讲班课件及讲义28讲(环球) 2010年造价工程师《案例分析》精讲班课件及讲义29讲2010年造价工程师《案例分析》精讲班课件及讲义30讲2010年造价工程师《案例分析》精讲班课件及讲义31讲2010年造价工程师《案例分析》精讲班课件及讲义32讲2010年造价工程师《案例分析》精讲班课件及讲义33讲2010年造价工程师《案例分析》精讲班讲义35讲2010年造价工程师《案例分析》精讲班课件及讲义36讲2010年造价工程师《案例分析》精讲班课件及讲义37讲2010年造价工程师《案例分析》精讲班课件及讲义38讲2010年造价工程师《案例分析》精讲班课件及讲义39讲(环球) 2010年造价工程师《案例分析》精讲班课件及讲义40讲(环球) 2010年造价工程师《案例分析》精讲班课件及讲义41讲(环球) 2010年造价工程师《案例分析》精讲班课件及讲义42讲(环球) 2010年造价工程师《案例分析》精讲班课件43讲(环球)2010年造价工程师《案例分析》精讲班课件44讲(环球)。

2020年一级造价工程师王英案例分析精讲讲义-第四章

本章授课思路:考试大纲→学习依据与题型特点→相关知识点提炼与教材典型案例剖析一、考试大纲1.工程招标方式与程序;2.工程招标文件的编制;3.工程评标与定标;4.工程投标策略与方法。

二、学习依据与题型特点1.主要依据:招投标法;招投标法实施条例(2012年);工程建设项目施工招标标投标方法(2013年七部委30号令);2013清单计价规范等。

2.学习方法:重点扮演国内工程招标人、投标人、评标人的角色,了解国际工程招投标的相关规定。

3.题型特点:与第二章组合为综合案例,基于本章的知识点重点体现为判断改错题(是否妥当?不妥之处?)4.本章授课思路:独立按章讲解(后续习题班综合题型讲解与练习)三、相关知识点汇总与教材典型案例剖析相关知识点包括2个方面:1.国内建设项目招标投标的有关规定(重点)2.国际工程招投标的有关规定(了解)知识点一:招标人应具备的相关知识点及教材典型案例1.招标方式:我国建设工程施工招标投标从竞争程度进行分类,可分为公开招标和邀请招标。

至少3家。

2.公开招标的工程范围①国务院发展计划部门确定的国家重点建设项目;②各省、自治区、直辖市人民政府确定的地方重点建设项目;③部分使用国有资金投资或者国有资金投资占控股或者主导地位的工程建设项目。

3.邀请招标的工程范围(1)项目技术复杂或有特殊要求,或者受自然地域环境限制,只有少量潜在投标人可供选择;(2)涉及国家安全、国家秘密或者抢险救灾,适宜招标但不宜公开招标;(3)采用公开招标方式的费用占项目合同金额的比例过大。

4.必须招标的范围(1)《招标投标法》规定,凡在中华人民共和国境内进行下列工程建设项目,包括项目的勘察、设计、施工、监理以及与工程建设有关的重要设备、材料等的采购,必须进行招标:①大型基础设施、公用事业等关系社会公共利益、公众安全的项目。

②全部或者部分使用国有资金投资或国家融资的项目。

③使用国际组织或者外国政府贷款、援助资金的项目。

造价工程师计价讲义建工李娜(1)

年造价工程师计价讲义(建工李娜)————————————————————————————————作者:————————————————————————————————日期:第一章建设工程造价的构成14年教材的变动情况:1.206号文调整为44号文2.建安工程费的按照两种情况划分(第三节)3.删除了措施费中复杂的计算4.人、材、企业管理费、规费有变动5.价差预备费的计算基数【考情分析】年份单项选择题多项选择题合计2014年10题10分4题8分14题18分2013年10题10分4题8分14题18分2012年10题10分4题8分14题18分本章共5节,第一节1分,第二节4分,第三节7分,第四节4分,第五节2分第一节概述1.我国建设项目投资及工程造价的构成◆图1.1.12.国外建设工程造价构成◆构成◆区分项目直接建设成本和间接建设成本◆区分应急费和建设成本上升费用一、我国建设项目投资及工程造价的构成【补充】1.图1.1.1是针对生产性建设项目的,对于非生产性建设项目的总投资包括建设投资和建设期利息两项,不包括流动资金。

2.P1下方的注释图1.1.1的总投资是指可研阶段用于财务分析的总投资构成,在“项目报批总投资”或“项目概算总投资”中只包括铺底流动资金,为流动资金的30%。

3.工程造价包括建设期利息,建设投资不包括建设期利息。

【2012年·单选】根据《建设项目经济评价方法与参数(第三版)》,建设投资由()三项费用构成。

A.工程费用、建设期利息、预备费B.建设费用、建设期利息、流动资金C.工程费用、工程建设其他费用、预备费D.建筑安装工程费、设备及工器具购置费、工程建设其他费用『正确答案』C『答案解析』建设投资由工程费用、工程建设其他费用、预备费组成。

选项D缺少预备费。

【2011年·单选】关于我国现行建设项目投资构成的说法中,正确的是()。

A.生产性建设项目总投资为建设投资和建设期利息之和B.工程造价为工程费用、工程建设其他费用和预备费之和C.固定资产投资为建设投资和建设期利息之和D.工程费用为直接费、间接费、利润和税金之和『正确答案』C『答案解析』选项A还包括流动资金;选项B是建设投资的组成;选项D应为建筑安装工程费组成+设备及工器具购置费。

2020年一级造价工程师王英案例分析精讲讲义-第二章

本章授课思路:考试大纲→基础知识点与专项训练→多方案选优方法的应用第一步:考试大纲1.工程设计、施工方案综合评价;2.工程设计、施工方案比选与优化;3.工程网络计划的调整与优化。

特别说明:此章知识点与第四章组合形成一道综合案例的可能性最大第二步:基础知识点与专项训练本章的基础知识点主要包括:1.资金等值的计算;2.双代号网络计划时间参数的计算。

3.功能权重系数的计算。

基础知识点一:资金等值计算1.目标:重点掌握现金流量图的绘制及资金折现的计算,即P、F、A之间的关系。

2.现金流量图的绘制。

现金流量图包括三大要素:大小(表示资金数额)、流向(现金流入或流出)、时间点(现金流入或流出所发生的时间)。

如下图:3.资金等值计算公式资金等值计算公式表公式名称已知项欲求项系数符号公式一次支付终值公式P,i,n F (F/P,i,n),一次支付终值系数一次支付现值公式F,i,n P (P/F,i,n),一次支付现值系数等额资金终值公式A,i,n F (F/A,i,n),年金终值系数等额资金偿债基金公式F,i,n A (A/F,i,n),偿债基金系数等额资金回收公式P,i,n A (A/P,i,n),资金回收系数等额资金现值公式A,i,n P (P/A,i,n),等额系列现值系数(2)资金等值计算P0=-100+(-50)×(P/F,i,1)-1000 ×(P/F,i,2)+A×(P/A,i,11)×(P/F,i,2)F(13)=-100×(F/P,i,13)-50×(F/P,i,12)-1000×(F/P,i,11)+70(F/A,i,11)4.说明(1)注意净现值与费用现值的区别;(2)注意净年值与费用年值的区别。

5.专项训练训练 1背景:某企业拟建一座节能综合办公楼,建筑面积为25000m2,其工程设计方案部分资料如下:采用装配式钢结构框架体系,预制钢筋混凝土叠合板楼板,装饰、保温、防水三合一复合外墙,双玻断桥铝合金外墙窗,叠合板上现浇珍珠岩保温屋面。

造价工程师《案例分析》讲义决策树方法在投标决策中的运用

造价工程师《案例分析》讲义决策树方法在投标决策中的运用引言:案例背景:市政工程公司需要对一项道路施工项目进行投标。

这个项目的施工周期为6个月,预算金额为1千万元。

公司管理层决定采用决策树方法来确定是否参与投标以及如何制定合适的投标价格。

决策树的构建:1.定义问题:首先,需要明确投标决策中的关键问题和限制条件。

在这个案例中,关键问题是是否参与投标,而限制条件可以考虑成本、竞争对手和质量要求等因素。

2.收集数据:接下来,需要收集与投标相关的数据,并进行整理和分析。

这些数据可以包括类似施工周期、预算金额、竞争对手的报价、项目要求等信息。

3.分析数据:对收集到的数据进行分析,如计算平均值、标准差、相关性等。

这些分析结果将有助于解决投标决策中的关键问题。

4.构建决策树:接下来,可以通过建立决策树来对投标决策进行可视化和定量化。

决策树的节点表示决策点,分支表示可能的选择,叶节点表示最终决策结果。

例如,可以将施工周期、预算金额、竞争对手的报价等因素作为决策树的输入。

5.验证和调整:构建好决策树后,可以通过验证和调整来提高决策树的准确性和可靠性。

这可以包括使用交叉验证方法对决策树进行验证,并根据验证结果来调整决策树的结构和参数。

案例分析:在这个案例中,决策树的目标是确定是否参与投标以及如何制定合适的投标价格。

决策树的叶节点可以包括“参与投标”和“不参与投标”,以及不同投标价格对应的收益。

在构建决策树时,我们需要首先确定参与投标的条件。

例如,如果预算金额低于公司能够接受的最低投标价格,则投标公司将不参与投标。

另外,如果施工周期超出了公司的能力范围,则也不参与投标。

接下来,我们可以考虑决策树的分支。

例如,在参与投标的情况下,系统可以分析竞争对手的报价。

如果竞争对手的报价高于公司的估计值,则可以采取较高的投标价格。

否则,可以选择较低的投标价格来提高中标的机会。

为了验证决策树的准确性和可靠性,投标公司可以通过历史数据进行交叉验证。

19 一造《案例分析》(交通运输方向)01次课程(全)-在线讲义打印版

第一章 建设顶目投资估算与经济评价

本章基本知识点: 1、公路建设项目估算指标套用要点。 2、估算建设期贷款利息计算方法。 3、建设项目财务评价指标的计算及报表的编制。 4、建设项目财务评价主要内容。 5、建设项目不确定性分析与风险分析。

3

【案例1-1】某平原微丘区二级公路,路线长49km。路基工程数 量为:挖方59800m3,全部废弃,平均运距2km;填方473000m3,运距 3km。路面工程数量为:4cm中粒式沥青混凝土 521000m2,30cm水 泥稳定砂砾基层561000m2,15cm级配砂砾垫层623000m2。桥涵工 程数量 为:1-1.5m圆管涵1030m/60道,1-2m盖板涵850m/50道;交 叉工程数量:三级公路平面交叉5处。

22

问题: 根据表中数据,计算该项目各年净效益流量、经济净现值,并判 断项目是否具有经济合 理性。 分析要点: 国民经济效益费用流量表用以计算全部投资的经济净现值、经济 内部收益率等指标。该表主要由效益流量、费用流量和净效益流量组 成。其中,效益流量包括产品销售(营业收人)、回收固定资产余值、 回收流动资金以及项目的间接效益。费用流量包括固定资产投资、流 动资金、经营费用以及项目的间接费用。净效益流量等于效益流量与 费用流量之差。

2019年全国造价工程师职业资格考试

交通运输工程造价案例分析 (公路篇) 精讲课程

主讲:申玉辰老师

1

前言 考试时间:4小时 题型:案例分析题(问答题、计算题) 分值:120分 合格分数线:72分。 提示:可以带概预算定额、投资估算编制办法、估算指标等专业 书籍。 各章节分值分布,因第一年考试,无法统计和分析

13

2.外币贷款利息计算 第1年外币贷款利息:(0 +460 ÷2)×8% =18.4(万美元); 第2年外币贷款利息:[(460+ 18.4) +1265 ÷2] ×8% =88.87 (万美元); 第3年外币贷款利息:[(460 + 18.4 + 1265 +88.87) +575 ÷2] ×8% = 169.58(万美元); 外币贷款利息合计:18.4 +88.87 +169.58 =276. 85(万美元); 合计贷款利息金额:2273.45 +276.85 ×6.6 =4100.66(万元)。

2018造价工程师《案例分析》讲义:总投资构成

2018造价工程师《案例分析》讲义:总投资构成6月28日总投资构成第一步:重要知识点应掌握总投资的构成及各项内容的计算公式:总投资=固定资产投资+流动资金固定资产投资=建设投资+建设期利息应掌握总投资的构成及各项内容的计算公式:总投资=固定资产投资+流动资金固定资产投资=建设投资+建设期利息建设投资=设备及工器具购置费+建安工程费+工程建设其他费+预备费流动资金=流动资产-流动负债设备及工器具购置费建安工程费工程建设其他费预备费流动资产=应收帐款+现金+存货+预付帐款流动负债=应付帐款+预收帐款第二步:典型案例精析某企业预投资建设某化工项目,设计生产能力为4.5×105t。

已知生产能力指数为3×105t的同类项目投入设备费为30000万元,设备综合调整系数为1.1。

该点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森项目生产能力指数估计为0.8,该类项目的建筑工程费是设备费的10%,安装工程费为设备费的20%,其他工程费是设备费的10%。

该三项的综合调整系数定为1.0,其他投资费用估算为1000万元。

该项目资金由自有资金和银行贷款组成。

其中贷款总额为50000万元,年贷款利率为8%,按季计算,建设期为3年,贷款额度分别为30%、50%、20%。

基本预备费为10%,预计建设期物价年平均上涨率为5%,投资估算到开工的时间按一年考虑。

投资计划为:第一年30%,第二年50%,第三年20%。

固定资产投资方向调节税免征。

已知本项目的流动资金为8589.17万元。

问题:1.估算建设期贷款利息;2.计算该项目的建设投资;3.估算建设项目的总投资额。

【分析要点】此题重点考核的是总投资的构成、建设期贷款利息的计算方法。

要求考生要熟练掌握总投资中建设投资、建设期利息等的计算公式。

【答案】1.建设期贷款利息:点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森。

一级造价工程师-水利工程案例分析讲义

第一章 水利工程造价构成主要内容:(1)水利工程总投资构成。

(2)工程部分造价构成。

(3)建设征地移民补偿、环境保护工程、水土保持工程造价构成。

(4)水文项目和水利信息化项目总投资及造价构成。

水利工程设计概(估)算编制规定(水总【2014】429号)项目划分:三大类、五大部分、三级项目指设计流量≥5m 3/s的灌概工程指设计流量<5m 3/s的灌概工程和田间工程水利工程枢纽工程引水工程水库水电站大型泵站大型拦河水闸其他大型独立建筑物河道工程供水工程灌溉工程(1)堤防工程河湖整治工程灌溉工程(2)第一部分 建筑工程第二部分 机电设备及安装工程第三部分 金属结构设备及安装工程第四部分 施工临时工程第五部分 独立费用一级项目二级项目三级项目主体建筑工程挡水工程混凝土坝、土石坝等土方开挖等泄洪工程溢洪道等石方开挖等...非主体建筑工程交通工程场内外永久公路、铁路、桥梁、隧洞等房屋建筑工程辅助生产建筑、仓库、办公、值班宿舍及文化福利建筑、室外工程供电设施工程工程运行所需输电线路、变配电设施其他建筑工程安全监测、照明线路、通信线路、公用设施、劳动安全与工业卫生、水文泥沙监测、水情测报、其他第一部分 建筑工程(枢纽工程)一级项目二级项目三级项目主体建筑工程渠(管)道工程明渠、输水管道及其附属设施土方开挖、石方开挖等建筑物工程泵站、水闸、渡槽、隧洞、倒虹吸等非主体建筑工程同枢纽工程第一部分 建筑工程(引水工程)一级项目二级项目三级项目主体建筑工程河湖整治与堤防工程堤防工程、河道(湖泊)整治工程、河道疏浚工程(按段划分)土方开挖、石方开挖等灌溉工程渠(管)道(按里程分)田间工程渠(管)道(按里程分)、土地平整建筑物工程非主体建筑工程同枢纽工程第一部分 建筑工程(河道工程)一级项目二级项目三级项目发电设备及安装工程水轮机、发电机、主阀、起重机、水力机械辅助设备、电气设备等设备及安装工程升压变电设备及安装工程主变压器、高压电气设备、一次拉线等设备及安装工程公用设备及安装工程通信设备、通风采暖设备、机修设备、计算机监控系统等第二部分 机电设备及安装工程(枢纽工程)第三部分 金属结构设备及安装工程(枢纽工程)一级项目二级项目三级项目挡水工程闸门、启闭机、拦污设备及安装工程泄洪工程同上引水工程同上,压力钢管制作及安装工程发电厂工程闸门、启闭机设备及安装工程航运工程同上,升船机设备及安装工程鱼道工程一级项目二级项目三级项目导流工程导流明渠、导流洞、土石围堰、混凝土围堰、金结等土方开挖、石方开挖等施工交通工程场内外临时公路、铁路、桥梁、隧洞等施工场外供电工程输电线路(枢纽35kV及以上,引水河道10kV及以上)、变配电设施(场内除外)施工房屋建筑工程仓库、办公及生活、文化福利建筑其他施工临时工程施工供水、砂石料、混凝土拌、大型机械安拆、防汛、施工排水第四部分 施工临时工程一级项目二级项目三级项目建设管理费工程建设监理费联合试运转费生产准备费生产及管理单位提前进场费、生产职工培训费、管理用具购置费、备品备件购置费、工器具及生产家具购置费科研勘测设计费工程科学研究试验费、工程勘测设计费其他工程保险费、其他税费第五部分 独立费用(枢纽工程为例)水利工程概算费用组成水利工程概算工程部分建设征地移民补偿建筑工程机电设备及安装工程金属结构设备及安装工程施工临时工程独立费用基本预备费用环境保护工程水土保持工程农村部分补偿城(集)镇部分补偿工业企业补偿专业项目补偿防护工程库底清理其他费用一、工程部分概算组成(一)第一部分 建筑工程(二)第二部分 机电设备及安装工程设备购置费包括设备原价、运杂费、运输保险费和采购及保管费。

造价工程师《案例分析》讲义:第一章第七节

2018年造价工程师《案例分析》讲义:第一章第七节4月1日2018年造价工程师《案例分析》讲义:第一章第七节建设项目财务分析评价一、复杂问题简单化---------不科学的摆地摊理论(专业问题生活化)某人雇佣摆地摊,拿出1000元购买和加工小零件(原燃料动力费),要给雇佣的2人发工资100元(人工费),摆一天摊,全部卖出,营业收入1600元。

毛利500元(利润总额),假如以上要摆摊,街道管理要收100元的管理费(销售税金及附加费),利润总额变成400元。

假如以上要摆摊,需要买个三轮车,花了500元(固定资产投资),总共用了5天,被城管没收,平均每天100元(固定资产折旧)。

利润总额由400变成300元。

假如以上摆地摊,还买了一个位置,花了500元(无形资产),总共用了5天,平均每天100元(无形资产摊销)。

利润总额由300变成200元。

工商税务要收50元的税(所得税),剩下的利润为150元(税后利润,也叫净利润)。

5、利润计算过程:(1)总成本=1000(拿出1000元购买和加工小零件(原燃料动力费))+100(雇佣的2人发工资100元)+100(三轮车平均每天100元:固定资产折旧)+100(广告位置平均每天100元:无形资产摊销)+0(利息支出,本例中暂时没有)=1300元(2)利润的计算二、融资前财务分析融资前分析只进行营利能力分析,并以项目投资者折现现金流量分析为主,计算项目投资内部收益率和净现值指标,也可计算投资回收期指标(静态)。

(一)融资前项目投资现金流量分析根据需要,可从所得税前和(或)所得税后两个角度进行考察,选择计算所得税前和(或)所得税后指标。

融资前财务分析的现金流量应与融资方案无关。

为了体现与融资方案无关的要求,各项现金流量的估算中都需要剔除利息的影响。

例如采用不含利息的经营成本作为现今流出,而不是总成本费用;在流动资金估算、经营成本中的修理费和其他费用估算过程中应注意避免利息的影响等。

造价工程师考试《案例分析》讲义第一章第二节:分项详细估算法

2018造价工程师考试《案例分析》讲义第一章第二节:分项详细估算法6月17日2018造价工程师考试《案例分析》讲义第一章第二节:分项详细估算法一、投资估算的内容,估算步骤。

(1)分别估算各单项工程所需的建筑工程费、设备及工器具购置费、安装工程费。

(2)在汇总各单项工程费用的基础上,估算工程建设其他费用和基本预备费。

(3)估算价差预备费和建设期利息。

(4)估算流动资金。

二、设备及工、器具购置费用的构成(一)、设备及工、器具购置费用的构成1、设备购置费的构成及计算设备购置费=设备原价+设备运杂费(1)国产设备原价的构成及计算国产标准设备原价有两种,即带有备件的原价和不带有备件的原价。

在计算时,一般采用带有备件的原价。

按成本计算估价法,包括所有制造过程的费用和制造过程各企业的合理利润。

应该使非标准设备计价接近实际出厂价。

(2).进口设备抵岸价的构成及计算,设备购置费的计算【例】从某国进口设备,重量1000吨,装运港船上交货价为400万美元,工程建设项目位于国内某省会城市。

如果,国际运费标准为300美元/吨,海上运输保险费率为3‰,中国银行费率为5‰,外贸手续费率为1.5%,关税税率为22%,增值税的税率为17%。

本设备按照规定应缴纳消费税,消费税税率10%,银行外汇牌价为1美元=6.8元人民币,列式计算该设备的原价是多少万元。

(计算结果留两位小数)解:进口设备FOB=400×6.8=2720.00万元国际运费=300×1000×6.8=204.00万元CIF=2720+204+8.80=2932.80万元银行财务费=2720×5‰=13.60万元外贸手续费=2932.8×1.5%=43.99万元关税=2932.8×22%=645.22万元增值税=(2932.8+645.22+397.56)×17%=675.85万元进口从属费=13.6+43.99+645.22+397.56+675.85=1776.22万元进口设备原价=2932.8+1776.22=4709.02万元三、工具、器具及生产家具购置费的构成及计算工具、器具及生产家具购置费=设备原价×定额费率四、建筑安装工程费用项目组成根据建设部(建标[2003]206号)颁布的“关于印发《建筑安装工程费用项目组成》的通知”,我国现行建筑安装工程费用项目主要由四部分组成:直接费、间接费、利润和税金。

一级造价工程师-案例讲义

《工程造价案例分析》第一章建设项目投资估算与财务评价第一部分财务评价一.基本知识点:1.固定资产折旧(见管理教材P340)平均年限法(或使用年限法或直线法)年折旧率=(1-预计残值率)/折旧年限×100%年折旧额=(固定资产原值-可抵扣固定资产进项税额)×年折旧率=(固定资产原值-可抵扣固定资产进项税额-残值)/折旧年限固定资产残值=(固定资产原值-可抵扣固定资产进项税额)×残值率固定资产余值=年折旧额×(固定资产使用年限-项目运营期)+残值2.无形资产摊销在运营期内均匀摊入成本3.建设期利息(见计价教材P31~32)当年贷款按半年计息,上年贷款按全年计息。

q j=(p j-1+1/2×A j)×i4.还本付息方式-----建设投资、流动资金、临时借款⑴.建设投资①等额还本付息A1=I c×[i×(1+i)n]/[ (1+i)n -1]每年应付的利息=(Ic-累计偿还本金)×年利率本年偿还本金=A1-每年应付的利息②等额还本、利息照付A2=Ic/n每年应付的利息=年初借款余额×年利率年还本付息总额=A2+年应付的利息⑵.流动资金在生产经营期内只计算每年所支付的利息。

本金通常在项目寿命期最后一年一次性偿还,也可以在建设投资借款偿还后安排年流动资金借款利息=年初流动资金借款余额×流动资金借款年利率⑶.临时借款利息计入总成本费用表的利息支出中利息计算同流动资金当年借款尽可能于下年偿还5.总成本费用的组成⑴.按生产要素分①与投资活动有关的成本费用—折旧费、摊销费②与筹资活动有关的成本费用—利息③与生产经营相关的成本费用—经营成本⑵.又可以分为固定成本可变成本6.增值税及附加(见管理教材P255~259,计价教材P14)⑴纳税人身份①分为一般纳税人和小规模纳税人②在建筑业,年销售额在500万元及以下的企业为小规模纳税人;年销售额在500万元以上的企业为一般纳税人。

2024一级造价师讲义

2024一级造价师讲义The 2024 Level 1 Cost Engineer Handbook is a comprehensive guide that provides essential knowledge and skills for aspiring cost engineers. This handbook covers a wide range of topics, including cost estimation, cost control, and cost analysis. It is designed to help individuals develop a strong foundation in cost engineering principles and practices.One of the key topics covered in the handbook is cost estimation. Cost estimation is the process of predicting the cost of a project or product. It involves analyzing various factors such as materials, labor, equipment, and overhead costs to determine an accurate estimate. Cost engineers use different techniques, such as historical data analysis, parametric estimation, and expert judgment, to estimate costs.For example, when estimating the cost of constructing a building, a cost engineer would consider factors such asthe size of the building, the type of materials used, and the complexity of the design. They would also take into account market conditions, labor rates, and other external factors that could impact the cost. By utilizing various estimation techniques and considering all relevant factors, a cost engineer can provide an accurate cost estimate for the project.Another important aspect covered in the handbook is cost control. Cost control is the process of monitoring and managing project costs to ensure they stay within the approved budget. Cost engineers play a crucial role in this process by tracking expenses, analyzing cost variances, and implementing corrective measures when necessary.For instance, if a construction project is exceedingits budget, a cost engineer would investigate the reasons behind the cost overruns. They would analyze the project's cost performance, identify areas of inefficiency, and propose cost-saving measures. This could involve renegotiating contracts, optimizing resource allocation, or finding alternative suppliers to reduce costs. Byeffectively controlling costs, a cost engineer helps to ensure the project's financial success.The handbook also emphasizes the importance of cost analysis. Cost analysis involves evaluating the costs of different alternatives or options to make informed decisions. Cost engineers use techniques such as cost-benefit analysis, life-cycle costing, and value engineering to assess the financial implications of different choices.For example, when deciding between two construction methods, a cost engineer would conduct a cost analysis to determine which option is more cost-effective. They would consider factors such as initial construction costs, maintenance expenses, and the expected lifespan of the structure. By comparing the costs and benefits of each option, a cost engineer can provide valuable insights to support decision-making.中文回答:2024一级造价师讲义。

2020年一级造价工程师王英案例分析精讲讲义-第一章

本章授课思路(三步走):熟悉考试大纲→基础知识点详解与专项训练→综合知识点汇总与教材典型案例剖析第一步:本章考试大纲1.建设项目投资估算;2.建设项目财务分析;3.建设项目不确定性分析与风险分析。

第二步:基础知识点详解与专项训练本章的基础知识点主要包括:1.建设项目总投资的构成及计算;2.建设期利息的计算与偿还;3.增值税及附加的计算;4.总成本费用的构成及计算;5.与利润相关的指标及计算。

基础知识点一:建设项目总投资1.目标:熟练掌握建设项目的总投资构成及三种估算方法。

2.总投资估算内容我国现行建设项目总投资构成3.总投资估算方法(1)构成法,详见上表。

(2)生产能力指数法C2=C1(Q2/Q1)n×f式中:C2—拟建项目的投资额;C1—类似项目的投资额;Q2—拟建项目生产能力;Q1—类似项目生产能力;n—生产能力指数,若已建类似项目的生产规模与拟建项目生产规模相差不大,Q1与Q2的比值在0.5~2之间,可取n=1;f—综合调整系数(如终值系数)。

(3)综合差异系数法拟建项目投资额(或建安工程费)=已建类似项目投资额(或建安工程费)×综合差异系数综合差异系数=Σ(某影响因素占投资额或建安工程费的比例×该因素的调整系数)4.专项训练训练1(构成法)背景资料:某建设项目的工程费由以下内容构成:(1)主要生产项目1500万元,其中设备购置费1050万元,建筑工程费300万元,安装工程费150万元。

(2)辅助生产项目300万元,其中设备购置费110万元,建筑工程费150万元,安装工程费40万元。

(3)公用工程150万元,其中设备购置费40万元,建筑工程费100万元,安装工程费10万元。

项目工程建设其他费为250万元,基本预备费为220万元,价差预备费为316.11万元。

项目建设期2年,运营期15年,建设期贷款1200万元,建设期贷款利息合计为65.66万元。

项目流动资金为500万元,其中300万元为自有资金,200万元为银行借款(建设期末从中国建设银行借贷),借款利率5%(按年计息)。

工程造价案例分析-16

工程造价案例分析-16(总分:220.00,做题时间:90分钟)一、{{B}}(一){{/B}}(总题数:1,分数:20.00)1.拟建某项目建设期为2年,该项目的实施计划为,第一年完成项目的全部投资40%,第二年完成60%,第三年项目投产并且达到100%设计生产能力。

该项目建设投资中有2000万元来自银行贷款,其余为自有资金,借款和自有资金均按项目实施计划比例投入。

根据借款协议,贷款年利率为10%,按季计息。

基本预备费为工程费用与其他工程费用合计的10%。

建设期内涨价预备费平均费率为6%,该项目固定资产投资方向调节税率为5%。

其他相关资料见表3.2.1。

{{B}}表3.2.1 固定资产投资估算表{{/B}} 单位:万元180万元(其中其他制造费用120万元),年外购原材料、燃料和动力费用估算为1600万元,年外购商品或服务费用900万元,年经营成本为2400万元,年修理费占年经营成本的10%,年营业费用忽略不计,年预收营业收入为1200万元。

各项流动资金的最低周转天数分别为;应收账款30天,预付账款20天,现金25天,应付账款45天,存货40天,预收账款35天。

问题1.估算该项目的建设期贷款利息;2.完成固定资产投资估算表的编制;3.用分项详细估算法估算流动资金;4.估算该项目的总投资。

注:计算结果保留小数点后2位。

(分数:20.00)__________________________________________________________________________________________ 正确答案:()解析:问题1年实际利率:第1年应计利息:(0+2000×40%÷2)×10.38%万元=41.52万元第2年应计利息:(2000×40%+41.52+2000×60%÷2)×10.38%万元=149.63万元建设期贷款利息:(41.52+149.63)万元=191.15万元问题2{{B}}表3.2.19 固定资产投资估算表{{/B}} 单位:万元计算涨价预备费:=(6200+620)×{40%×[(1+6%)1-1)+60%×[(1+6%)2-1]}万元=669.45万元固定资产投资方向调节税:(6200+1289.45)×5%万元=374.47万元问题3采用分项详细估算法估算流动资金:(1)现金=(年工资福利费+年其他费用)÷现金年周转次数=(200×1+180)÷(360÷25)万元=26.39万元(2)应收账款=年经营成本÷应收账款年周转次数=2400÷(3S0÷20)万元=50万元(3)预付账款=外购商品或服务年费用金额÷预付账款年周转次数=900÷(360÷20)万元=50万元(4)存货外购原材料、燃料=年外购原材料、燃料费用÷存货年周转次数=1600÷(360÷40)万元=177.78万元在产品=(年工资福利费+年其他制造费+年外购原材料、燃料动力费+年修理费)÷存货年周转次数=(200×1+120+1600+2400×10%)÷(360÷40)万元=240万元产成品=(年经营成本-年营业费用)÷存货年周转次数=2400÷(360÷40)万元=266.67万元存货=外购原材料、燃料+在产品+产成品=(177.78+240+266.67)万元=684.45万元(5)流动资产=现金+应收账款+预付账款+存货=(26.39+200+50+684.45)万元=960.84万元(6)流动负债应付账款=外购原材料、燃料动力及其他材料年费用÷应付账款年周转次数=1600÷(360÷45)万元=200万元预收账款=预收的营业收入年全额÷预收账款年周转次数=1200÷(360÷35)万元=116.67万元流动负债=应付账款+预收账款=(200+116.67)万元=316.67万元(7)流动资金=流动资产-流动负债=(960.84-316.67)万元=644.17万元问题4项目总投资估算额=固定资产投资估算额+流动资金=(8055.07+644.17)万元=8699.24万元=(6200+620)×{40%×[(1+6%)1-1)+60%×[(1+6%)2-1]}万元=669.45万元固定资产投资方向调节税:(6200+1289.45)×5%万元=374.47万元问题3采用分项详细估算法估算流动资金:(1)现金=(年工资福利费+年其他费用)÷现金年周转次数=(200×1+180)÷(360÷25)万元=26.39万元(2)应收账款=年经营成本÷应收账款年周转次数=2400÷(3S0÷20)万元=50万元(3)预付账款=外购商品或服务年费用金额÷预付账款年周转次数=900÷(360÷20)万元=50万元(4)存货外购原材料、燃料=年外购原材料、燃料费用÷存货年周转次数=1600÷(360÷40)万元=177.78万元在产品=(年工资福利费+年其他制造费+年外购原材料、燃料动力费+年修理费)÷存货年周转次数=(200×1+120+1600+2400×10%)÷(360÷40)万元=240万元产成品=(年经营成本-年营业费用)÷存货年周转次数=2400÷(360÷40)万元=266.67万元存货=外购原材料、燃料+在产品+产成品=(177.78+240+266.67)万元=684.45万元(5)流动资产=现金+应收账款+预付账款+存货=(26.39+200+50+684.45)万元=960.84万元(6)流动负债应付账款=外购原材料、燃料动力及其他材料年费用÷应付账款年周转次数=1600÷(360÷45)万元=200万元预收账款=预收的营业收入年全额÷预收账款年周转次数=1200÷(360÷35)万元=116.67万元流动负债=应付账款+预收账款=(200+116.67)万元=316.67万元(7)流动资金=流动资产-流动负债=(960.84-316.67)万元=644.17万元问题4项目总投资估算额=固定资产投资估算额+流动资金=(8055.07+644.17)万元=8699.24万元二、{{B}}(二){{/B}}(总题数:1,分数:20.00)2.某建设项目,土建与安装工程分别进行招标,其中安装工程招标过程中发生了如下事件;一、1.招标方于5月8日(即确定5月23日为投标截至时间)发出招标文件。

第16讲供应商选择的案例分析

第16讲供应商选择的案例分析供应商选择是采购过程中至关重要的步骤之一。

一个好的供应商可以保障采购的成功,而一家差的供应商则可能导致采购失败。

本文将通过一个实例来展示如何进行供应商选择。

背景:某企业需要采购一批高性能电脑来更新员工使用的电脑。

在决定采购之前,该企业需要选择一家可靠的供应商。

他们考虑到了多个方面,包括价格、质量、供货能力、交货时间等等。

步骤:1. 提供商名单首先,企业需要寻找潜在的供应商。

他们可能会搜索网上的商业目录,也可能会询问同行业的企业推荐。

在这个例子中,该企业在网上商业目录和社交平台上搜索了一些潜在的供应商,并对这些供应商进行了筛选,只保留一些符合要求的提供商名单。

2. 评估供应商其次,企业需要对这些提供商进行评估。

他们通过研究这些供应商公司的网站、客户评价和到现场视察等方法来了解供应商。

此外,企业还会要求潜在的供应商回答一些问题,例如:- 这些供应商是否有合格的员工和生产流程?- 这些供应商是否能满足企业的要求和质量标准?- 这些供应商的交货时间是否符合企业的要求?- 这些供应商是否能提供合理的价格?在评估了这些供应商之后,企业会对供应商进行筛选,只留下最符合要求的供应商。

他们可能会将提供商评级成优、良、及格、差等不同等级,然后只保留优秀的供应商。

4. 实际配对最后,企业会把实际的需求和每个供应商能够提供的情况进行匹配。

此外,企业还会要求潜在的供应商提供报价以及其他必要的文件,例如质量保证、合同条款等等。

通过对这些信息的分析,企业可以最终选择一家最佳的供应商。

结果:在这个例子中,企业为其员工更新了电脑系统。

他们选择了一家能够提供高品质、具有竞争力价格以及可靠供货能力的供应商。

通过这个案例,我们可以看到,在选择最佳供应商的过程中,企业需要考虑多个要素,包括价格、质量、交货时间、服务、经验等等。

选择最佳供应商可确保采购成功,并且在供应商未来提供产品或服务的过程中必须建立良好的合作关系。

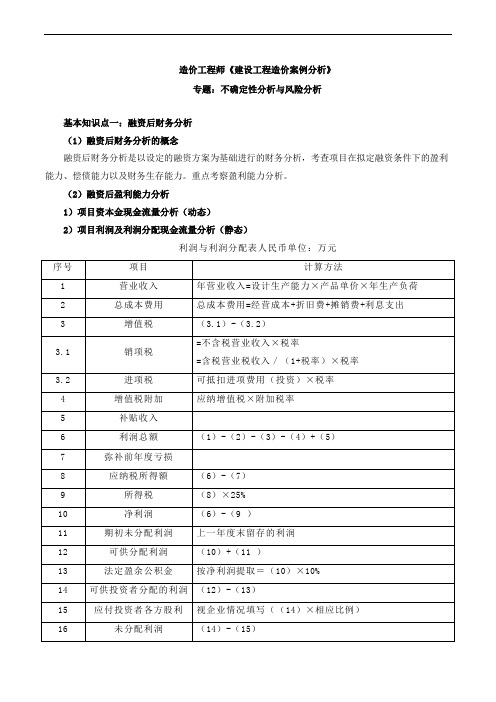

造价工程师《建设工程造价案例分析》不确定性分析与风险分析

造价工程师《建设工程造价案例分析》专题:不确定性分析与风险分析基本知识点一:融资后财务分析(1)融资后财务分析的概念融资后财务分析是以设定的融资方案为基础进行的财务分析,考查项目在拟定融资条件下的盈利能力、偿债能力以及财务生存能力。

重点考察盈利能力分析。

(2)融资后盈利能力分析1)项目资本金现金流量分析(动态)2)项目利润及利润分配现金流量分析(静态)利润与利润分配表人民币单位:万元【教材第一章案例五】 背景:1.某拟建项目建设期2年,运营期6年。

建设投资总额3540万元,建设投资预计形成无形资产540万元,其余形成固定资产。

固定资产使用年限10年,残值率为4%,固定资产余值在项目运营期末收回。

无形资产在运营期6年中,均匀摊入成本。

2.项目的投资、收益、成本等基础测算数据见表1-13。

表1-13某建设项目资金投入、收益及成本表单位:万元3.建设投资借款合同规定的还款方式为:运营期的前4年等额还本,利息照付。

借款利率为6%(按年计息);流动资金借款利率为4%(按年计息)。

4.流动资金为800万元,在项目的运营期末全部收回。

5.设计生产能力为年产量120万件某产品,产品不含税售价为36元/件,增值税税率为17%,增值税附加综合税率为12%,所得税率为25%,行业基准收益率为8%。

6.行业平均总投资收益率为10%,资本金净利润率为15%。

7.应付投资者各方股利按股东会事先约定计取:运营期头两年按可供投资者分配利润10%计取,以后各年均按30%计取,亏损年份不计取。

期初未分配利润作为企业继续投资或扩大生产的资金积累。

8.本项目不考虑计提任意盈余公积金。

9.假定建设投资中无可抵扣固定资产进项税额,不考虑增值税对固定资产投资、建设期利息计算、建设期现金流量的可能影响。

问题:1.编制借款还本付息计划表、总成本费用估算表和利润与利润分配表。

2.计算项目总投资收益率和资本金净利润率。

3.编制项目资本金现金流量表。

造价工程师案例分析讲义16

混合相关型方案是指在方案众多的情况下,方案间的相关关系可能包括上述类型中的多种,这些方案称为混合相关型方案。

在方案评价前,分清方案属于何种类型是非常重要的。因为方案类型不同,其评价方法、选择和判断的尺度就不同。如果方案类型划分不当,会带来错误的评价结果。在方案评价中,以独立型方案和互斥型方案最为常见。

在进行互斥方案相对(经济)效果评价时,一般按投资大小由低到高进行两个方案的比选,然后淘汰较差的方案,以保留的较好方案再与其他方案比较,直至所有的方案都经过比较,最终选出经济性最优的方案。

1.静态评价方法

互斥方案静态分析常用增量投资收益率、增量投资回收期、年折算费用、综合总费用等评价方法进行相对经济效果的评价。

当n→∞,即计算期为无穷大时,

3)增量投资内部收益率(ΔIRR)法。用增量投资内部收益率进行寿命不等的互斥方案经济效果评价时,需要首先对各备选方案进行绝对效果检验。对于通过绝对效果检验(NPV、NAV大于或等于零,IRR大于或等于基准收益率)的方案,再用计算增量投资内部收益率的方法进行比选。

求解寿命不等互斥方案间增量投资内部收益率的方程可以两方案净年值相等的方式建立,其中隐含了方案可重复实施的假定。

在ΔIRR存在的情况下,若ΔIRR>ic,则初始投资额大的方案为优选方案;若0<ΔIRR<ic,则初始投资额小的方案为优选方案。

【例】已知下表数据,试用NAV、NPV、NPVR、IRR指标进行方案比较。设ic=10%。

方案比较原始数据表

项目

方案A

方案B

投资(万元)

3500

5000

年收益(万元)

1900

计算出内部收益率后,将IRR与基准收益率ic进行比较。当IRR≥ic,表明方案在经济上是可行的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1)增量投资收益率。增量投资收益率是指增量投资所带来的经营成本上的节约与增量投资之比。

现设I1、I2分别为甲、乙方案的投资额,C1、C2为甲、乙方案的经营成本。

如I2>I1,C2<C1,则增量投资收益率R(2-1)为:

当得到的增量投资收益率大于基准投资收益率时,则投资额大的方案可行,它表明投资的增量(I2-I1)完全可以由经营成本的节约(C1-C2)来得到补偿。反之,投资额小的方案为优选方案。

2.互斥型方案

互斥型方案是指在若干备选方案中,各个方案彼此可以相互代替。选择其中任何一个方案,则其它方案必然被排斥。互斥型方案还可按以下因素进行分类:

(1)按服务寿命长短不同

①相同服务寿命的方案。

②不同服务寿命的方案。

③无限长寿命的方案。如大型水坝、运河工程等。

(2)按规模不同

①相同规模的方案。即参与对比或评价的方案具有相同的产出量或容量,在满足相同功能要求的数量方面具有一致性和可比性。

二、经济效果评价方法

(一)评价方案的类型

所谓方案类型,是指一组备选方案之间所具有的相互关系。这种关系一般分为单一方案(又称独立型方案)和多方案两类。而多方案又分为互斥型、互补型、现金流量相关型、组合—互斥型和混合相关型5种,如下图所示。

评价方案的分类图

1.独立型方案

独立型方案是指方案间互不干扰、在经济上互不相关的方案,选择或放弃其中一个方案,并不影响其它方案的选择。

在进行互斥方案相对(经济)效果评价时,一般按投资大小由低到高进行两个方案的比选,然后淘汰较差的方案,以保留的较好方案再与其他方案比较,直至所有的方案都经过比较,最终选出经济性最优的方案。

1.静态评价方法

互斥方案静态分析常用增量投资收益率、增量投资回收期、年折算费用、综合总费用等评价方法进行相对经济效果的评价。

计算出内部收益率后,将IRR与基准收益率ic进行比较。当IRR≥ic,表明方案在经济上是可行的。

(三)互斥型方案的评价

互斥型方案经济效果评价包含两部分内容:一是考察各个方案自身的经济效果,即进行绝对(经济)效果检验;二是考察方案的相对最优性,称为相对(经济)效果检验。两种检验的目的和作用不同,通常缺一不可,从而确保所选方案不但最优而且可行。

4.现金流量相关型方案

现金流量相关型方案是指方案之间不完全互斥,也不完全相互依存,但任一方案的取舍会导致其他方案现金流量的变化。例如,某跨江项目考虑两个建设方案,一个是建桥方案A,另一个是轮渡方案B,两个方案都是收费的。此时,任一方案的实施或放弃都会影响另一方案的现金流量。

5.组合—互斥型方案

组合—互斥型方案是指在若干可采用的独立方案中,如果有资源约束条件(如受资金、劳动力、材料、设备及其他资源拥有量限制),只能从中选择一部分方案实施时,可以将它们组合为互斥型方案。例如,现有独立方案A、B、C、D,它们所需的投资分别为10000、6000、4000、3000万元。当资金总额限量为10000万元时,除方案A具有完全的排它性外,其它方案由于所需金额不大,可以互相组合。这样,可能选择的方案共有:A、B、C、D、B+C、B+D、C+D等7个组合方案。因此,当受某种资源约束时,独立方案可以组成各种组合方案,这些组合方案之间是互斥或排他的。

(4)综合总费用。方案的综合总费用即为方案的投资与基准投资回收期内年经营成本的总和。计算公式如下:

式中:Sj——第j个方案的综合总费用。

显然,Sj=PcZj。故方案的综合总费用即为基准投资回收期内年折算费用的总和。

②不同规模的方案。即参与评价的方案具有不同的产出量或容量,在满足相同功能要求的数量方面不具有一致性和可比性。

3.互补型方案

互补型方案是指在方案之间存在技术经济互补关系的一组方案。某一方案的接受有助于其他方案的接受。如建设一个大型非港口电站,必须同时建设铁路、电厂,它们无论在建成时间、建设规模上都要彼此适应,缺少其中任何一个项目,其它项目就不能正常运行。

(3)年折算费用。只需计算各方案的年折算费用,即将投资额用基准投资回收期分摊到各年,再与各年的年经营成本相加。年折算费用计算公式如下:

或

式中:Zj——第j个方案的年折算费用;

Ij——第j个方案的总投资;

Pc——基Cj——第j个方案的年经营成本。

根据年折算费用,选择最小者为最优方案。这与增量投资收益率法的结论是一致的。年折算费用法计算简便,评价准则直观、明确。

(2)增量投资回收期。增量投资回收期是指用经营成本的节约来补偿增量投资的年限。

当各年经营成本的节约(C1-C2)基本相同时,其计算公式为:

当各年经营成本的节约(C1-C2)差异较大时,其计算公式为:

当得到的增量投资回收期小于基准投资回收期时,投资额大的方案可行。反之,投资额小的方案为优选方案。

在上述方案比较过程中,如果相比较的两个方案生产规模相同,即年收入相同时,其年经营成本的节约额实质上就是它们的年收益额之差。

6.混合相关型方案

混合相关型方案是指在方案众多的情况下,方案间的相关关系可能包括上述类型中的多种,这些方案称为混合相关型方案。

在方案评价前,分清方案属于何种类型是非常重要的。因为方案类型不同,其评价方法、选择和判断的尺度就不同。如果方案类型划分不当,会带来错误的评价结果。在方案评价中,以独立型方案和互斥型方案最为常见。

(二)独立型方案的评价

独立型方案在经济上是否可接受,取决于方案自身的经济性,即方案的经济效果是否达到或超过预定的评价标准或水平。

1.应用投资收益率进行评价

(1)确定行业的基准投资收益率(Rc);

(2)计算投资方案的投资收益率(R);

(3)进行判断。R≥Rc,表明方案在经济上是可行的。

2.应用投资回收期进行评价

(1)确定行业或投资者的基准投资回收期(Pc);

(2)计算投资方案的静态投资回收期(Pt);

(3)进行判断。Pt≤Pc,表明方案在经济上是可行的。

3.应用NPV进行评价

(1)依据现金流量表和确定的基准收益率ic计算方案的净现值(NPV);

(2)进行判断。当NPV≥0时,表明方案在经济上是可行的。

4.应用IRR进行评价