校园网络借贷

探究网络校园贷信用风险及管控措施

探究网络校园贷信用风险及管控措施网络校园贷是指通过互联网平台提供的小额贷款服务,该服务在大学生群体中广泛流行。

网络校园贷存在信用风险,即学生在借贷过程中可能存在逾期还款、恶意逃废债等行为,而这些行为可能对学生的个人信用记录和信誉造成不良影响。

对网络校园贷的信用风险进行探究,并制定相应的风险管控措施,显得非常重要。

网络校园贷信用风险的主要原因是学生在借贷过程中缺乏对借贷风险的正确认知。

许多大学生对借贷的风险和责任理解不足,容易轻易接受高额贷款,而不考虑自己的还款能力。

网络校园贷平台对学生的信用审核较为宽松,容易使得风险较高的学生借款,这进一步加大了整体信用风险。

1. 加强借贷意识教育:大学生应该加强贷款风险意识的培养,学习如何正确借贷以及借贷的风险和责任知识。

学校可以在课程中增加财经知识和风险管理等方面的内容,通过教育引导学生正确理解和运用借贷方式。

2. 严格借贷审核:网络校园贷平台应加强对学生的信用评估和审核,确保只借给真正有还款能力的学生。

平台可以通过学生的个人信息、家庭背景、学业成绩等方面进行综合评估,筛选出信用较好、风险较低的借款人。

3. 设置适当的贷款额度和期限:网络校园贷平台应根据学生的还款能力设置适当的贷款额度和期限。

过高的贷款额度和过短的还款期限容易给学生带来巨大的还款压力,增加信用风险。

4. 加强监管与法律制度:加强对网络校园贷平台的监管,建立相关的法律制度,规范平台的经营行为,并对平台的违规行为进行严厉处罚。

也应加强对大学生的法制教育,增强他们对借贷合同和法律制度的认识。

5. 提供信用改善机会:对于信用良好但曾有过逾期还款情况的学生,网络校园贷平台可以提供信用改善机会,如提供适当的延期还款或调整还款计划,帮助学生恢复信用。

网络校园贷信用风险是一个值得关注和研究的问题。

通过加强借贷意识教育、严格借贷审核、设置适当的贷款额度和期限、加强监管与法律制度以及提供信用改善机会等措施,可以有效降低网络校园贷信用风险,保障大学生的合法权益。

校园网贷

•二、树立正确的消费观

• 大学生要充分认识网络不良借贷存在的隐患和风险,增强金融 风险防范意识;要树立理性科学的消费观,尽量不要在网络借 款平台和分期购物平台贷款和购物,因为利息和违约金都很高, 养成艰苦朴素、勤俭节约的优秀品质;要积极学习金融和网络 安全知识,远离不良网贷行为。

• 三、提高自我保护意识 • 保护好自己的个人身份信息,切勿将自己的个人身份信息借给他人借款或购物,当 自己的信息被不法之徒利用时,大学生及时地向学校反映,如果发生暴力催款的威 胁时,及时报警,学会用正当手段或者动用法律武器保护自己。 • 四、老师和学校方面 • 班主任、辅导员密切关注学生的异常消费行为,发现问题及时提醒;学校应该开展 关于理性消费的相关课程,教育引导学生树立科学的消费观,不攀比、不炫耀,合 理消费,适度消费,另外,可开展活动向学生宣传一些简单的金融常识等。 • 五、监管部门方面

陷阱三:扣押“担保费”,本息还清才放款

不需要任何征信记录就可以放款,听起来贷款平台有点像冤大头,可事实并非如此, 他们会在合同上告诉学生,鉴于对对方信用记录不了解,所以,需要扣押一部分借款, 作为“担保费”等还清所有本息之后,扣押的钱会一分不少的返还给你。 听起来要求很合理,毕竟人家也是做生意的。然而,一旦出现逾期,这部分钱平台就 不需要再付。可将来却仍需要为这部分钱支付巨额逾期利息,哪怕不逾期,平台实际 上也在无形中提高了贷款利息。

陷阱二:分期还的少,其实是高利贷

有一部分校园网贷的代理,在向同学介绍网贷的时候,一味的强调可以分期,没什么压 力,某高校学生就透露,有代理向他介绍网络贷款,贷5000元,分12个月还清,每个月 仅需偿还551,五百多听起来很划算,可仔细算下来,12个月的话,该学生总共需要支付 6612元,折合贷款年利率为26%,而事实上,年利率超过24%就已经属于高利贷了!

校园网络借贷英语作文

校园网络借贷英语作文English:Campus online lending, also known as peer-to-peer lending, is a common practice among college students looking for quick and easy access to cash. While it may seem like a convenient solution for short-term financial needs, the risks and consequences of borrowing money through these platforms cannot be overlooked. Many students, already burdened with tuition fees and living expenses, are lured into these lending schemes due to their easy accessibility and instant approval process. However, the high interest rates, hidden fees, and lack of proper regulations make it easy for students to fall into a cycle of debt. Additionally, the anonymity of online lending platforms can lead to scams and fraudulent activities, leaving students vulnerable to financial exploitation. It is essential for students to exercise caution and consider alternative options before resorting to campus online lending to avoid falling into financial traps that could have long-term consequences on their financial well-being.Chinese:校园网络借贷,也被称为点对点借贷,在寻找快速和便捷的资金源的大学生中是一种常见做法。

校园网贷调查报告(共3篇)

校园网贷调查报告(共3篇)第1篇:校园网贷分期调查报告大学生分期市场调查大学生每月生活费调查:可以维持生活,难以痛快消费近日启动了一项面向普通用户的调查,共收集到12033份反馈。

其中7932份来自在校大学生。

调查结果显示,六成多学生的每月生活费在500-1500元以内。

其中每月生活费为1001-1500元的学生比例为35.9%,为各项之首。

每月生活费为1501-2000元以及2000元以上的学生同样不少,他们的比例均为14.3%。

相比之下,每月生活费不到500元的学生只有6.3%,是所有比例中的最低。

网络分期贷款:多数学生知道,但尝试的不多调查中,近78%的大学生表示听过网络分期贷款。

他们主要通过网站广告、校园海报、媒体报道、同学交流等方式获取信息。

除此之外,传单等其它宣传手段也在发挥作用。

但整体而言,网络分期贷款的宣传途径分布地较为平均,目前还没有出现占据绝对优势的推广渠道。

相较于前者的超高比例,真正使用过网络分期贷款的学生比例仅有21%,且多数人的使用时长在一年以内。

除此之外,还有29.5%的大学生表示尽管听过网络分期贷款业务,但不愿去尝试。

让创业者备感欣慰的是,多数学生仍然愿意尝试这项新兴业务,他们的比例接近50%。

考虑到大学生网络分期贷款业务诞生不久,最早提供此项业务的分期乐成立至今尚不足2年。

这一数据说明,大学生网络分期贷款市场,可能会提供更广阔的发展空间,容纳更多创业者。

数码产品是大学生的主要消费产品,62.2%的大学生利用网络分期贷款购买数码设备。

它的比例远远超过其他商品。

网贷用途:有人拿来买手机,也有人用来缴学费除了数码产品,游玩、衣物、餐饮等同样是大学生网络分期贷款的主要消费内容之一。

但和数码产品相比,它们的比例只有30.5%。

这一数据证明,尽管衣服餐饮等生活开支更为常见,但它们的成本相对较低,学生们无需贷款即可支付。

因此,如果分期贷款业务能够在大学生群体中更广泛的应用,将为面向年轻人的数码类产品带来更大市场驱动力。

大学校园网络贷款问题及对策分析

大学校园网络贷款问题及对策分析

网络贷款在短时间内迅速发展,成为了大学生们的重要贷款方式之一。

然而,这种

便利的贷款方式也存在一些问题,大学校园网络贷款的问题和对策分析如下:

问题一:放贷平台控制不严

众多放贷平台都声称可以为大学生进行轻松便捷的网络贷款,但是这些平台有很多都

没有进行有效的审核,或是缺乏有效的商业模式,导致贷款风险增加,以及不法分子的滋长。

对策:全面开展市场监管,强化对放贷平台的资质审查制度,建立严格的备案管理制度,开放市场准入门槛,淘汰B端平台,深化对平台的信用评估,加强对平台风险信息的

监管和预警。

问题二:高额利息收费

一些网络贷款平台存在高额利息收费的问题,部分中小信贷平台的小额贷款利率,甚

至几乎比暴利分期还要高。

对策:加大网络贷款市场监管力度,建立有诚信可依赖的网贷行业生态环境,制定行

业标准,严格控制借贷利率,保障大学生利益,同时建立权威的异地追诉机制,及时打击

违法分子,推动网络贷款从业者进行合理收费,既保障了大学生的利益,也促进了网络贷

款市场的健康发展。

问题三:逾期还款问题

网络贷款一旦发生逾期还款,利息会随时间的推移不断累积,甚至会发展为恶性借贷,失去抵押物或者高利贷催收。

对策:学校要建立场合抵押物的登记档案,保证大学生借款资质真实可靠;建立网络

贷款专项监管组织,对贷款逾期的大学生进行及时的监管和指导,建立健全的预警和催收

体系,逐步缩小逾期还款时间,并加强对网络贷款催收者的行为监管。

同时,平台也应主

动与借贷者沟通,及时解决逾期还款问题,对于无法渡过困难的贷款人,要考虑到适当的

减免或延后还款等方式,维护借贷平台良性发展,保障贷款人求贷的关系。

校园网贷的成因危害及应对策略

校园网贷的成因危害及应对策略1. 引言1.1 校园网贷的定义校园网贷是指在校园内进行的借贷活动,借款方可以是在校学生或教职员工,而出借方则可以是校园内的个人或机构。

校园网贷通常使用网络平台进行交易,方便快捷,但也存在诸多风险和问题。

校园网贷通常以高额利息和灵活的还款方式吸引借款人,但由于缺乏监管和规范,使得借款人易陷入高额债务无法偿还的困境。

校园网贷还存在隐私泄露、信息安全等问题,给个人和社会造成一系列危害。

校园网贷的定义虽然在一定程度上方便了有急需资金需求的学生和教职工,但是其风险和问题也不可忽视。

对校园网贷的监管和规范势在必行,在引导学生和教职工正确理财观念的也要加强对校园网贷平台的监管,规范借贷行为,避免校园网贷带来的风险和危害。

【请勿复制内容,谢谢】1.2 校园网贷的现状随着互联网的普及和移动支付的便利化,校园网贷逐渐成为一种流行的借贷方式。

在校大学生或研究生因各种原因需要资金周转时,往往会选择在校园网贷平台上借款。

校园网贷平台通常提供快捷的审核放款流程,吸引了大量学生群体的借款需求。

校园网贷市场也存在一些不容忽视的问题。

一些不法分子利用学生的贷款需求,通过虚假宣传或不当手段吸引学生借款,随后以高额利息或暴力威胁等手段进行催收,给学生造成了严重的经济和心理困扰。

由于校园网贷市场的监管不足,一些平台存在资金安全隐患,给学生的资金安全带来了风险。

校园网贷的现状既体现了学生群体在资金管理方面的需求,也凸显了校园网贷市场存在的风险和问题。

为了有效解决这些问题,需要采取有效的措施和监管措施,保障学生的合法权益和资金安全。

2. 正文2.1 校园网贷的成因1. 金融知识缺乏:许多大学生缺乏金融知识和理财观念,对于借贷行为缺乏足够的认知和风险意识,容易被高额利息所诱惑而盲目借贷。

2. 需求增加:随着大学生生活成本的不断增加,一些大学生在面临学费、生活费等支出困难时,往往会选择借贷来缓解经济压力。

3. 社会借贷环境恶化:当前社会借贷市场缺乏监管,一些不法机构和个人以“校园贷”为名义,提供高额利息的借贷服务,诱使大学生陷入恶性循环。

学生网络借贷防范 安全主题班会PPT

网络借贷知识

网络借贷的风险:对学生的合 法权益和私人信息产生潜在威 胁,孕育可能的如何识别非法的网络借贷平台 :如何识别是否合法

如何预防诈骗:了解网络诈骗 的手段,掌握应对之策略

风险防范

如何保护个人隐私:自我保护,保 护个人隐私的方法

安全的借贷

安全的借贷

借贷注意事项:了解个人资质 ,详细核对协议,注意还款周 期和利率等

合理的借贷方式:讲述合理的 借贷方式,掌握借贷技巧

安全的借贷

健康的消费观念:倡导合理消 费观念,远离高风险借贷

结语

结语

总结:网络借贷可以带来便利 ,但是需要正确认识网络借贷 的风险,理性理财。

建议:引导学生树立正确的网 络安全观念,防范借贷风险。

谢谢您的观赏聆听

学生网络借贷 防范 安全主

题班会PPT

目录 引言 网络借贷知识 风险防范 安全的借贷 结语

引言

引言

目的:帮助学生防范网络借贷风险 ,提高网络安全意识。 主题:借贷风险与安全防范。

网络借贷知识

网络借贷知识

什么是网络借贷:简单介绍网 络借贷的概念和特点

网络借贷的模式:介绍P2P网络 借贷和校园网贷等不同模式的 网络借贷

非法校园贷的防范与应对观后感范文(精选3篇)

非法校园贷的防范与应对观后感范文(精选3篇)非法校园贷的防范与应对观后感1这两天,我们听了有关校园贷危害的讲座,从这次讲座中,我感觉自己受益颇多。

随着信息时代的发展,网络上出现了许多网贷平台,用于大学生助学和创业。

但这些平台中有许多都是网络诈骗,商家通过这些平台骗取大学生的钱财。

而校园贷就是其中发展最盛的。

校园贷是指在校学生向各类借贷平台借钱的行为。

主要针对一些家庭一般,而消费欲望急速膨胀的学生。

进入大学,每个人都面临着不同的诱惑。

这些同学往往具有爱慕虚荣,攀比的心理。

他们总是过分的追求物质上的生活,只会追求一时的享乐。

而针对这些学生,会有不同的骗局来吸引他们进行校园贷。

骗子往往看中这些学生超前消费的观念,而大学生初入社会,难以区分是非黑白,因此容易上当受骗。

而深受校园贷危害的同学因为无法承受巨额的欠款,无法接受每天被人以侮辱性的语言攻击,更无法忍受周围亲朋好友异样的眼光而选择了轻生。

他们的父母不仅要承受巨额债款,还要承受白发人送黑发人的痛苦。

太多的悲剧在我们身边上演,也让我们看到了校园贷的危害。

因此,我们要学会正确防范校园贷。

首先,作为一名大学生,我们要树立正确的消费观,不与他人攀比,要考虑自己家中的实际情况,不要过分追求物质生活。

其次,要明白世界上没有免费的午餐,不会有人无缘无故地对你好,因此,一定不要被他人的花言巧语欺骗,也不要抱着侥幸的心理,觉得自己是幸运的。

如果有额外的开销、花费一定要与家人商量,避免上当受骗。

最后,如果真的遭受了校园贷,也不要太过惊慌,要及时与家长、辅导员商量,寻求他们的帮助。

若他们也无法解决,就一定要及时报警。

除此之外,我们一定要有警惕心,不要轻易地相信他人,要注意保护好自己的私人信息,如身份证号,手机验证码,家庭住址等,要谨记不能轻易将这些信息告诉他人。

身为祖国的年轻一代,我们一定要有明辨是非的能力,要有坚定的意志力,要学会抵制诱惑。

我们正值青春年少,一定要擦亮我们的双眼,坚守内心,为我们的人生画上浓墨重彩的一笔!非法校园贷的防范与应对观后感2随着科技的发展,网络诈骗越发猖獗,骗子们用各种各样的方式骗取公民的信任,以此谋求他们想要得到的利益或权势,而他们主要针对的人群是老人,孩子,还有焦虑青年,往往容易得手,对社会造成了不小的影响,为了防止网络诈骗的发生,我们需要明白骗子的手段,采取正确措施。

预防校园“校园贷”“套路贷”工作方案

预防校园“校园贷”“套路贷”工作方案引言概述:随着互联网的普及和社会经济的发展,校园贷和套路贷等非法借贷行为在校园中逐渐增多,给学生们的身心健康和学业造成了严重的影响。

为了保障学生的权益,校方应制定一套完善的预防校园贷和套路贷的工作方案,以便及时发现和防范此类借贷行为。

一、加强宣传教育1.1 强化法律法规教育:组织专业人员对学生进行法律法规教育,让学生了解校园贷和套路贷的法律风险和后果。

1.2 提供金融知识培训:开设金融知识课程,让学生了解正规金融渠道和合法借贷方式,增强他们的金融风险意识。

1.3 加强媒体宣传:通过校园广播、校园电视台和校园网站等渠道,定期发布关于校园贷和套路贷的宣传信息,提高学生的警惕性。

二、建立监测机制2.1 信息采集与分析:建立校园贷和套路贷信息采集与分析系统,及时收集、整理和分析相关信息,发现潜在的校园贷和套路贷活动。

2.2 建立举报渠道:开设校园贷和套路贷举报电话和网络平台,鼓励学生及时举报可疑行为,确保信息畅通和保密。

2.3 加强与公安机关的合作:与公安机关建立密切联系,及时向他们报告校园贷和套路贷的情况,并配合开展联合行动,打击非法借贷行为。

三、加强家校合作3.1 家庭教育指导:加强与家长的沟通,向家长传达校园贷和套路贷的危害性,并提供相关的防范指导和建议。

3.2 家校合作机制:建立家校合作机制,定期召开家长会议或座谈会,共同探讨校园贷和套路贷的防范措施,形成合力。

3.3 家访工作:学校组织教师进行家访工作,了解学生家庭情况,及时发现家庭经济困难的学生,提供必要的帮助和支持。

四、加强学生自我保护意识4.1 自我防范教育:开展校园贷和套路贷的自我防范教育活动,教育学生如何辨别非法借贷行为,提高他们的自我保护意识。

4.2 建立学生互助机制:鼓励学生之间建立互助和监督机制,互相提醒和支持,共同防范校园贷和套路贷。

4.3 心理辅导与支持:为受到校园贷和套路贷影响的学生提供心理辅导和支持,帮助他们走出困境,重返正常学习生活。

远离校园网贷主题班会PPT课件

04

班主任、辅导员密切关注学生的异 常消费行为,发现问题及时提醒;

学校应该开展关于理性消费的相关

课程0。5 班主任、辅导员密切关注学生的异

常消费行为,发现问题及时提醒;

学校应该开展关于理性消费的相关

课程。

06 班主任、辅导员密切关注学生 的异常消费行为,发现问题及 时提醒;学校应该开展关于理 性消费的相关课程。

案例教训:慎对网贷!

案例三

班主任、辅导员密切关注学生的异常消费行为, 发现问题及时提醒;学校应该开展关于理性消 费的相关课程。

案例四

班主任、辅导员密切关注学生的异常消费行为, 发现问题及时提醒;学校应该开展关于理性消 费的相关课程。

结论

根据问卷调查数据分析,我们可以得到结论:

班主任、辅导员密切关注学生的异常消费行为,发现问题及时提醒;学校应该开展关于理性消费的相关课程。班主任、辅导员密切 关注学生的异常消费行为,发现问题及时提醒;学校应该开展关于理性消费的相关课程。 班主任、辅导员密切关注学生的异常消费行为,发现问题及时提醒;学校应该开展关于理性消费的相关课程。 班主任、辅导员密切关注学生的异常消费行为,发现问题及时提醒;学校应该开展关于理性消费的相关课程。

建议三

班主任、辅导员密切关注学生的异常消费行为,发现问题及时提 醒;学校应该开展关于理性消费的相关课程。

大学生如何防范校园网贷

别轻易相信借贷广告

树立正确的消费观

一些P2P网络借贷平台 的假劣广告利诱大学生 注册、在校学习班主任、 辅导员密切关注学生的 异常消费行为,发现问 题及时提醒;学校应该 开展关于理性消费的相 关课程。 上基本学习和生活的困 难实际上陷入“连环 贷”。

你对校园网络贷款有什么说的吗?

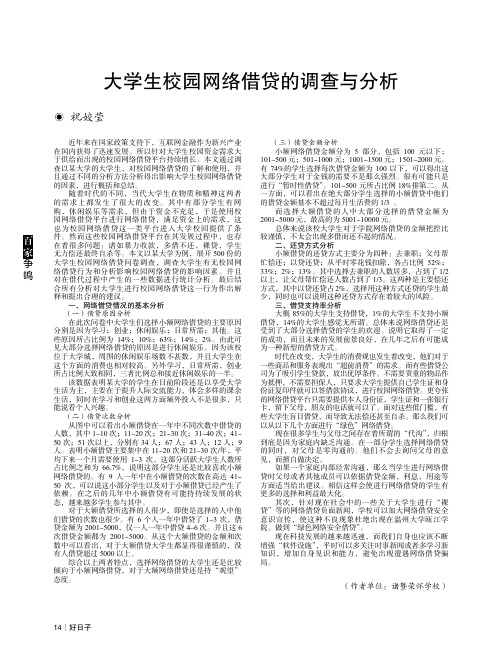

大学生校园网络借贷的调查与分析

争鸣大学生校园网络借贷的调查与分析祝姣莹近年来在国家政策支持下,互联网金融作为新兴产业在国内获得了迅速发展。

所以针对大学生校园资金需求大于供给而出现的校园网络借贷平台持续增长。

本文通过调查以某大学的大学生,对校园网络借贷的了解和使用,并且通过不同的分析方法分析得出影响大学生校园网络借贷的因素,进行概括和总结。

随着时代的不同,当代大学生在物质和精神这两者的需求上都发生了很大的改变。

其中有部分学生有网购,休闲娱乐等需求,但由于资金不充足,于是使用校园网络借贷平台进行网络借贷,满足资金上的需求,这也为校园网络借贷这一类平台进入大学校园提供了条件。

然而这些校园网络借贷平台在其发展过程中,也存在着很多问题:诸如暴力收款,多借不还,裸贷,学生无力偿还最终自杀等。

本文以某大学为例,展开500份的大学生校园网络借贷问卷调查,调查大学生有无校园网络借贷行为和分析影响校园网络借贷的影响因素。

并且对在借代过程中产生的一些数据进行统计分析。

最后结合所有分析对大学生进行校园网络借贷这一行为作出解释和提出合理的建议。

一、网络借贷情况的基本分析(一)借贷原因分析在此次问卷中大学生们选择小额网络借贷的主要原因分别是因为学习;创业;休闲娱乐;日常所需;其他。

这些原因所占比例为14%;10%;63%;14%;2%。

由此可见大部分选择网络借贷的原因是进行休闲娱乐。

因为该校位于大学城,周围的休闲娱乐场数不甚数,并且大学生在这个方面的消费也相对较高。

另外学习,日常所需,创业所占比例大致相同,三者比例总和接近休闲娱乐的一半。

该数据表明某大学的学生在目前阶段还是以享受大学生活为主,主要在于提升人际交流能力,体会多样的课余生活,同时在学习和创业这两方面额外投入不是很多,只能说看个人兴趣。

(二)借贷次数分析从图中可以看出小额借贷在一年中不同次数中借贷的人数,其中1-10次;11-20次;21-30次;31-40次;41-50次;51次以上,分别有34人;67人;43人;12人;9人。

校园贷的几个案例

校园贷案例案例一:学生:非常后悔,再不入“坑”随着“白条”、“花呗”以及P2P等互联网金融平台快速兴起,相关市场也日趋细化,其中,校园贷款、校园分期成为各大机构争抢的“香饽饽”。

与此同时,个别大学生因此背上高额负债,甚至自杀的案例被媒体报道。

那么,平台力推校园贷的现状如何?大学生借来的钱去哪儿了?如借款人无力偿还,平台又将如何催收?对此,《每日经济新闻》记者为您带来深度调查,剖析校园借贷生态链。

“现在非常后悔。

以后一定合理消费,再也不想和这类网络分期贷款平台产生交集。

”武汉某高校大三学生李好(化名)告诉《每日经济新闻》记者。

2015年,由于提前用完了三个月的生活费,李好在朋友的推荐下通过趣分期平台贷款3千元。

“虽然家里经济条件还不错,但毕竟是因为不合理消费产生了财务紧张,不好意思跟父母再要,于是打算先贷款,之后再分月还清。

”李好表示。

据李好介绍,趣分期办理贷款的速度很快,基本上一天之后即可通过认证。

就李同学当时提供给趣分期的个人信息,该平台给出了7000元的额度,其中,可提现额度为3000元。

这3000元可以直接转入用户绑定的支付宝账户。

《每日经济新闻》记者查阅趣分期官方网站提供的信息发现,趣分期的贷款额度分V1、V2、V3三个等级,额度分别为3000元、7000元、9000元。

其中,申请V1等级只需要线上认证,包括填写支付宝芝麻信用授权、学籍认证、父母等信息;V2等级则需上门审核,即学生在网上申请后填写学校及宿舍信息,趣分期的校园代理会上门对相关资料进行审核;V3等级也是由校园代理上门审核,不过所需资料则更多,包括成绩单,最近3~6个月支付宝流水情况等。

“就我所代理的学校而言,同学们贷款还是相对谨慎的。

虽然通过趣分期贷款比银行容易,但是大部分同学对于主动借款都持谨慎态度,会在签约前对利息及还款流程认真核实。

”趣分期武汉某高校校园代理林某告诉《每日经济新闻》记者。

虽然最后顺利还上了趣分期的贷款,但李同学仍觉后悔。

大学生网络借贷演讲稿(3篇)

第1篇尊敬的老师们,亲爱的同学们:大家好!今天,我很荣幸能站在这里,与大家共同探讨一个与我们大学生息息相关的话题——网络借贷。

在这个信息化、数字化时代,网络借贷已经成为了一种便捷的融资方式。

然而,它同时也带来了一系列的问题和风险。

今天,我将从网络借贷的现状、风险以及如何理性消费等方面,与大家进行深入交流。

一、网络借贷的现状随着互联网的普及和金融科技的飞速发展,网络借贷在我国逐渐兴起。

各类借贷平台如雨后春笋般涌现,为广大用户提供了一种便捷的融资途径。

对于大学生而言,网络借贷在一定程度上解决了他们在学习和生活中的一些资金问题。

然而,我们也必须看到,网络借贷市场还存在诸多不规范现象。

首先,借贷平台鱼龙混杂。

一些平台门槛低、审核不严,导致不良借贷行为泛滥。

其次,部分借贷平台存在高利率、暴力催收等问题,严重侵犯了消费者的合法权益。

最后,一些大学生由于缺乏金融知识,盲目借贷,最终陷入“校园贷”陷阱。

二、网络借贷的风险网络借贷虽然便捷,但同时也伴随着诸多风险。

以下是几种常见的风险:1. 高利率风险:部分借贷平台利率远高于银行,长期借款会导致高额利息,给借款人带来沉重的经济负担。

2. 个人信息泄露风险:在借贷过程中,用户需要提供大量个人信息,一旦平台泄露,可能导致个人信息被不法分子利用。

3. 过度消费风险:网络借贷平台通常以低门槛、快速放款为诱饵,容易让大学生陷入过度消费的陷阱。

4. 暴力催收风险:部分借贷平台采用暴力催收手段,对借款人及其家人造成心理和生理上的伤害。

三、如何理性消费面对网络借贷的风险,我们大学生应该如何理性消费,守护自己的青春呢?1. 加强金融知识学习:提高自己的金融素养,了解各类借贷产品的特点、利率和风险,做到心中有数。

2. 树立正确的消费观念:量入为出,避免过度消费。

理性对待消费,不盲目追求物质享受。

3. 谨慎选择借贷平台:选择正规、有资质的借贷平台,避免陷入“校园贷”陷阱。

4. 保护个人信息:不随意泄露个人信息,提高网络安全意识。

校园网贷的危害及心得体会

校园网贷的危害及心得体会校园网贷的危害及心得体会校园贷是随着互联网的发展而进入校园的,但近些年有泛滥的趋势。

校园网贷的危害及心得体会有哪些?以下是的相关资料,欢迎阅读!以前贷款的人,主要是社会人员,现在很多大学校园,也出现了校园贷,很多学生也开始贷款提前消费。

近年来,互联网借贷平台瞄准了大学生群体,以p2p贷款平台、校园分期购物平台和电商平台的分期付款等形式慢慢渗入校园,宁静的象牙塔成为网络借贷平台争夺的地盘。

校园网贷的危害极大,建议大学生尽量不要碰这种东西。

不要以为校园贷款多么好的一件事情,拿别人的钱,自己提前享受,事实上,时面的'陷阱还是很多的,针对校园贷各项资费的实际情况进行统计分析后,理财分析师发现,与借款时的通畅无障碍相反,想要顺利偿还校园贷借款,往往要在本息之外再扒掉几层皮:除了借款时就已产生的中介费、手续费、代理费、部分平台扣留的押金等,还包括逾期后高昂的罚息和管理费,名目繁多。

这些网贷的真实利息需要多少钱呢?说出来可能会吓到很多人,理财分析师随机选取了10个开通校园贷业务的平台,在这10家平台中,借款年利率最低为9。

56%,最高则可达36。

75%。

下面就是近期因为校园网贷造成的悲剧:今年3月,河南某高校的一名大学生,通过本人贷款和冒用其他同学身份贷款的方式,从不同的金融平台获得60万元无抵押信用贷款,最终因无力偿还而跳楼自杀。

“裸条贷”的受害者小丽,最初只是在网络借贷平台借贷宝上借了500元,但在高达30%的周利息面前不堪重负,总欠款达5。

5万元,被迫欠下了“裸条贷”。

如果你不想成为这些悲剧的主角,那就尽可能不要碰校园贷。

校园网贷”不仅影响大学生正常的学业,也让一些家庭背负沉重的债务。

打着“互联网+金融”的旗号、却干着“xx”勾当的网络贷款,在利益的驱动下,将“罪恶之手”伸向脆弱的大学生。

在一些高校里,网络贷款的广告可谓无孔不入。

网络贷款广告放大了其显性的正功能、却回避了其隐性的负功能。

校园贷法律案例解剖(3篇)

第1篇一、背景介绍随着互联网的普及和金融市场的繁荣,校园贷作为一种新型的消费信贷方式,在大学生群体中迅速流行起来。

然而,由于监管不力、风险控制不足等原因,校园贷领域频繁出现违法违规行为,引发了社会广泛关注。

本文将以一起典型的校园贷法律案例为切入点,对校园贷的法律问题进行解剖。

二、案例简介2018年,某大学学生小张(化名)因急需资金,通过一款名为“校园贷”的APP 进行借款。

在短短几个月内,小张共借款10余次,累计借款金额高达数万元。

由于无力偿还,小张被迫四处寻求帮助,甚至以卖掉个人物品为代价。

然而,借款平台却以各种理由拖延还款,甚至威胁小张及其家人。

在经历了一系列困扰后,小张决定寻求法律帮助。

三、案例分析1. 校园贷的合法性根据《中华人民共和国合同法》和《中华人民共和国消费者权益保护法》,校园贷属于消费信贷范畴,其合法性取决于以下几个方面:(1)借款人主体资格:校园贷的借款人应为具有完全民事行为能力的自然人。

小张作为在校大学生,属于限制民事行为能力人,其借款行为需得到法定代理人的同意。

(2)借款合同内容:借款合同应符合法律法规的规定,明确借款金额、利率、还款期限、违约责任等条款。

本案中,借款平台与小张签订的借款合同存在诸多不合理条款,如高额利息、提前还款违约金等。

(3)借款用途:借款用途应符合法律法规的规定,不得用于违法活动。

本案中,小张的借款用途并未违反法律法规。

综上所述,本案中校园贷的合法性存在问题。

2. 校园贷的监管问题(1)监管机构缺失:我国目前尚未设立专门针对校园贷的监管机构,导致监管力度不足。

(2)监管法规不完善:现有法律法规对校园贷的监管较为分散,缺乏针对性。

(3)监管手段单一:监管手段主要以行政处罚为主,缺乏对借款平台和借款人的有效约束。

3. 校园贷的风险问题(1)高利率:校园贷的利率普遍较高,甚至超过法律规定上限,导致借款人还款压力巨大。

(2)暴力催收:部分借款平台采取暴力催收手段,侵害借款人合法权益。

校园网贷等安全承诺书

校园网贷等安全承诺书尊敬的用户:为了保护您的合法权益,维护校园网络贷款的安全,我们特制定本承诺书,请您在接入和使用校园网络贷款服务时,务必认真阅读并自觉遵守以下规定:一、严格遵守国家法律法规您在接入和使用校园网络贷款服务时,必须严格遵守《中华人民共和国合同法》、《中华人民共和国网络安全法》、《互联网金融风险防范指导意见》等国家和地方的法律法规,以及学校相关规定。

二、保护个人信息安全您应当妥善保管自己的个人信息,包括但不限于身份证号码、银行卡信息、联系方式等,不得泄露给他人。

在申请贷款过程中,您应当如实提供个人信息,并授权平台合理使用您的个人信息。

三、理性消费,防范风险您应当树立正确的消费观念,根据自身经济状况合理消费,不盲目追求奢侈品和过度消费。

在申请贷款时,您应当充分了解贷款产品的相关信息,包括利率、还款期限、手续费等,确保自己能够按时还款,避免因贷款逾期产生不必要的风险。

四、不参与非法借贷活动您不得参与任何非法借贷活动,包括但不限于高利贷、套路贷、校园贷等。

如发现此类活动,应及时向有关部门举报。

五、维护网络安全和秩序您不得利用校园网络贷款平台从事任何违法犯罪活动,包括但不限于网络诈骗、非法集资、洗钱等。

同时,您应当自觉维护网络贷款平台的正常运行秩序,不恶意攻击、诽谤他人。

六、服从管理和监督您应当服从校园网络贷款平台的管理和监督,配合平台进行风险评估、信用评估等工作。

在贷款过程中,如有疑问或纠纷,应及时与平台沟通解决。

七、自觉承担法律责任您在校园网络贷款过程中,如发生违约等行为,应当自觉承担相应的法律责任。

同时,您应当了解并同意,平台有权依法采取措施,包括但不限于催收、诉讼等,以维护平台和借款人的合法权益。

八、及时更新联系方式您应当及时更新自己的联系方式,确保平台在必要时能够联系到您。

如因联系方式不正确导致的贷款逾期等后果,由您自行承担。

九、授权平台共享信息您同意平台在法律法规允许的范围内,与其他金融机构、信用评级机构等共享您的信用信息,以提高贷款审批效率和风险控制能力。

校园贷案例的法律分析(3篇)

第1篇一、引言近年来,随着我国高等教育规模的不断扩大,大学生数量逐年增加,校园消费市场日益繁荣。

然而,随之而来的校园贷问题也日益凸显。

一些不法贷款公司利用大学生经济能力较弱、法律意识淡薄的特点,以高利贷、暴力催收等手段非法放贷,严重侵犯了大学生的合法权益。

本文将以某校园贷案例为切入点,对校园贷的法律问题进行分析。

二、案例分析某高校大学生小李,因购买高档电子产品急需资金,通过某非法贷款平台借得人民币5万元。

由于小李无力偿还,贷款公司以暴力催收、威胁、恐吓等手段逼迫小李偿还贷款。

在无法偿还的情况下,小李无奈之下向公安机关报案。

经调查,该贷款平台涉嫌非法放贷、暴力催收等违法行为。

公安机关依法对贷款平台负责人及相关人员进行了逮捕,并追究了其刑事责任。

三、法律分析1.非法放贷的法律问题根据《中华人民共和国合同法》第一百九十六条:“借款人应当按照约定的期限支付利息。

对支付利息没有约定的,按照同期银行贷款利率支付利息。

”第一百九十七条:“借款人应当按照约定的期限返还借款。

对返还借款没有约定的,按照约定的期限返还;没有约定的,应当在合理期限内返还。

”本案中,贷款公司未与小李签订书面合同,且未约定还款期限和利率,涉嫌违反《中华人民共和国合同法》的规定。

同时,根据《中华人民共和国刑法》第二百七十条:“非法吸收公众存款或者变相吸收公众存款,扰乱金融秩序的,处三年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处三年以上七年以下有期徒刑,并处五万元以上五十万元以下罚金。

”2.暴力催收的法律问题根据《中华人民共和国刑法》第二百九十三条:“有下列行为之一的,处五年以下有期徒刑或者拘役,并处或者单处罚金;情节严重的,处五年以上有期徒刑,并处罚金:(一)以暴力、威胁方法强迫他人借款或者索取债务的;(二)故意毁坏他人财物的;(三)在公共场所侮辱他人,情节恶劣的;(四)非法拘禁他人或者以其他方法非法剥夺他人人身自由的;(五)其他严重扰乱社会秩序的行为。

大学生网络借贷数据分析

大学生网络借贷数据分析在对大学生每月预期信贷额度进行了解后发现,32.94%的大学生预期每月贷款金额超过1000元,然而超过82.18%的学生可以接受的月还款金额都不足1000元。

由此看来,许多学生对自身还款能力高估,由此导致拆东墙补西墙借新贷还旧贷的窘况愈演愈烈。

当代大学生多是独生子女,一些人从小娇生惯养,不想出去打工,在攀比心理、谈恋爱、旅行等多方面物质与精神的需求下,通过向网络借贷公司借钱消费,而陷入一种拆东墙补西墙的恶性循环之中。

他们中有的人每天都生活在还贷的压力之下,精神压力非常大,给学生本人带来巨大的负面影响,并且也给学生的家庭带来巨额的经济负担。

在学生无法还清贷款之时,债主就会对学生使用暴力、控制等多种手段,威胁校园安全。

另外,部分网络借贷平台通过泄露、变卖借贷者的私人信息牟取私利,严重影响学生的人身安全。

如何整治大学生校园网络借贷现象:(一)政府加大对非法借贷的管理为了有效维护大学生的利益、人身安全以及社会治安,政府相关部门需要加大对非法借贷企业、网站的整顿力度,联合金融监管部门、工信部门、工商部门、公安部门等多个部门严格整治,把关与调控借贷行为。

对金融网站、借贷服务进行全面排查与监控,并且制定出有关网络借贷的管理规章,提升网络借贷门槛,营造良性的网络借贷发展环境。

(二)高校加强防范意识与制订应急预案大学生校园网络借贷现象应当引起高校领导、教师足够的重视。

学校应加强对学生日常管理,建立相关管理与监督机制,对学生进行相应的消费理念的教育与金融常识的普及工作,通过积极引导学生,使学生树立正确的消费理念,避免受到外界物质的诱惑。

另外,需要净化校园与周边环境,针对网贷广告进行及时的清理与整治,辅导员、任课教师与学生干部需要密切关注班级学生的异常消费行为,一旦发现学生有网络借贷苗头,要及时地进行追踪处理。

(三)家长负好监管职责学生的消费理念极大程度上都是受到家庭消费理念的影响。

为此,学生家长需要帮助孩子树立正确的消费观念,在日常消费中杜绝超前消费,为子女树立良好的学习榜样。

校园网络借贷英语作文

校园网络借贷英语作文{z}Title: The Rise of Campus Online LendingIntroduction:In recent years, the phenomenon of campus online lending has gained significant attention in China.This practice involves students borrowing money from online lenders, offering their belongings as collateral, and facing high-interest rates.This essay will discuss the causes and consequences of this growing trend.Body:1.Causes of Campus Online Lending:The increasing popularity of campus online lending can be attributed to several factors.Firstly, the rising cost of education has left many students struggling to cover their expenses.As a result, they turn to online lenders as a source of financial assistance.Secondly, the easy access to smartphones and the internet has made it convenient for students to borrow money stly, the lack of financial literacy among students has made them vulnerable to the attractive offers of online lenders.2.Consequences of Campus Online Lending:While campus online lending may seem like a quick solution to financial problems, it comes with serious consequences.Firstly, students often borrow more money than they can afford to repay, leading to a cycle of debt.Secondly, the high-interest rates charged by online lenderscan leave students with a significant burden.Moreover, students may face repossession of their belongings if they fail to repay the stly, the stress and anxiety caused by the debt can negatively impact students" mental health and academic performance.3.Solutions to Address the Issue:To address the issue of campus online lending, several measures can be taken.Firstly, educational institutions should provide financial literacy training to students, helping them make informed decisions about borrowing money.Secondly, regulations should be implemented to protect students from predatory lending practices.This can include setting limits on interest rates and ensuring transparency in loan stly, universities and colleges can establish financial aid programs to assist students in need, reducing their reliance on online lenders.Conclusion:The rise of campus online lending is a concerning trend that requires immediate attention.By addressing the causes and consequences of this phenomenon and implementing effective solutions, we can protect students from falling into a cycle of debt and ensure their well-being during their academic journey.。

校园贷的种类有哪些

校园贷的种类有哪些随着互联⽹的迅速发展,出现了各种各样的贷款类型。

“校园贷”就是其中⼀种,只要你是在校学⽣,⽹上提交资料、通过审核、⽀付⼀定⼿续费,就能轻松申请信⽤贷款。

⼀些⼈利⽤“校园贷”设计骗局,导致许多⼤学⽣被骗。

校园贷的分类有哪些呢?⼤学⽣们涉世未深,该怎么防范校园贷骗局呢?今天,店铺⼩编就来给⼤家详细的说⼀说这⽅⾯的⼀些知识。

校园贷的种类有哪些校园贷通常分为三种:⼀是专门针对⼤学⽣的分期购物平台,如趣分期、任分期等;⼆是P2P贷款平台,⽤于⼤学⽣助学和创业,如投投贷、名校贷等;三是阿-⾥、京-东、淘-宝等传统电商平台提供的信贷服务。

⼀、什么是校园贷校园贷,⼜称校园⽹贷,是指⼀些⽹络贷款平台⾯向在校⼤学⽣开展的贷款业务。

近年来,互联⽹⾦融蓬勃发展,也迎来了⼤学⽣分期消费市场的春天,众多“校园贷”平台纷纷到⾼校“跑马圈地”。

各⽹贷平台针对⼤学⽣的贷款项⽬五花⼋门,从早前的“分期购物”不断升级,如今旅游、考驾照、做⽣意、⽣活费等都可以从⽹上借到钱。

⽽为了扩⼤市场,有⼀些平台“主动放⽔”,根本不考虑学⽣的还款能⼒、还款来源。

⽽且,这些⽹贷平台⼜设置了⾼额的利率和罚息。

据了解,“校园贷”的⼀年息通常超过20%。

各种⽹络贷款平台之所以选择⼤学⽣群体作为重点对象,主要是看中了他们的旺盛消费需求和前卫时尚的消费观念,信⽤消费意愿强烈,倾向于超前消费、过度消费。

由于在校⽣没有独⽴的经济来源,⼀旦消费欲望膨胀,就可能陷⼊连环债务之中。

因⽆⼒还债,⽆法躲债、逃债,导致违法犯罪、跳楼⾃杀等极端⾏为屡屡发⽣。

⼆、校园贷的分类校园贷通常分为三种:⼀是专门针对⼤学⽣的分期购物平台,如趣分期、任分期等,部分还提供较低额度的现⾦提现;⼆是P2P贷款平台,⽤于⼤学⽣助学和创业,如投投贷、名校贷等;三是阿-⾥、京-东、淘-宝等传统电商平台提供的信贷服务。

三、怎样防范校园贷骗局1、⽹络借贷平台在向⼤学⽣发放贷款时,应当充分考虑其偿还能⼒,设置基本的门槛,⽐如要求提供家长同意书或抵押,加强资质审核,控制贷款额度,确保风险可防可控,减少坏账率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

校园网络借贷的概念:

在没有任何担保的情况下,校 园里的大学生通过提交有关身份 资料的方式,就可以向有关的网 络平台获得一定数额的贷款。

校园网络借贷有哪些陷阱呢?

陷阱一:低息背后,实有高额服务费 陷阱二:分期还的少,其实是高利贷 陷阱三:扣押“担保费”,本息还清 才放款 陷阱四:逾期后果很严重,容易引发 “连环贷

就读于河南牧业经济学院的郑同学 喜欢足球,却误入歧途开始买足球彩票。 由2元起步,慢慢尝到甜头的他加大投注, 虽然也惊险地中过7000元的大奖,但他 并没有停止赌球反而越陷越深。直到把 赢的钱和生活费都输光后,他想到了贷 款。输的越多,他就越想一把捞回。郑 同学凭借班里同学对他的信任,以28位 同学之名向14家网络分期、小额贷款

都说彭某在他们手里借了2万元钱,要求 马上归还,且态度恶劣,甚至还有人到 家长的工作单位去闹事。经调查该生确 实找到一个借贷公司借款14000元,借款 两个星期,到期连本带息需偿还20000元, 此钱除了用于偿还之前的欠款外,又购 买了私教课程11800元。通过计算,目前 欠款还有一万多。

案例2:

谢谢!

平台借贷购彩。他收入不多的父亲听说 儿子赌球后,帮儿子还了两笔钱:一次7 万,一次3万。尽管如此,借贷的雪球越 滚越大,就这样郑同学被自己逼上绝路, 无力偿还近60万元的债务。今年3月9日, 他发在班级微信群的一条语音告诉同学 们,可以过些日子联合起来告他诈骗; 他给父母发送最后一条短信,哭着通了 电话后,从青岛一家宾馆八楼跳下,结 束了年仅21岁的生命。

看视频

如何防范校园网络贷款风险? 1. 引导大学生树立正确的价值观,理性 的消费观念。 2. 自觉抵制片面追求物质享受,抵制超 前消费和过度消费。 3. 普及投资与消费相关的金融知识教育, 帮助学生树立、培养防范“力所不及” 的风险和识别各种非法借贷的意识与能 力。 4. 家长也需要及时和孩子沟通经济情况, 引导孩子合理消费。

Hale Waihona Puke 案列1、陷入不良网络“高利贷

学生彭某辅导员接到上海一家公司 电话,说彭某在他们公司借款6000元, 至今未还清,辅导员是她的责任人,故 希望我能联系彭某。经调查:彭某确实 借了6000元,主要是为了购买健身课程, 后家长将欠款还清;2016年5月7日,辅 导员突然接到家长电话,说孩子失踪一 直没回家,电话也打不通,同时又接到 两三个电话,