风险管理与金融机构第二版课后习题答案+修复的

风险管理与金融机构第二版课后习题答案

第六章交易组合价值减少10500美元。

一个交易组合的Vega是指交易组合价格变化与基础资产价格波动率变化的比率,所以当波动率变化2%时,交易组合价格增长200×2=400美元。

两种情形下的增长量均为*30*4=60美元Delta= 意味着在股票价格增加一个小的数量时,期权价格的上涨大约是股价增长的70%,同时当股价下跌一个小的数量时,期权价格的下跌大约是股价下跌的70%。

1000 份期权短头寸的Delta 等于-700,可以通过买入700 份股票的形式使交易组合达到Delta 中性。

的含义是在其他条件不变的情况下,交易组合的价值变化与时间变化的比率。

Theta为-100的含义是指在股价与波动率没有变化的情况下,期权价格每天下降100美元。

假如交易员认为股价及隐含波动率在将来不会改变,交易员可以卖出期权,并且Theta值越高越好。

答:期权的Gamma是期权的Delta同基础资产价格变化的比率,可视为期权价格和对基础资产价格的二阶偏导数。

当一个期权承约人的Gamma绝对值较大,Gamma本身为负,并且Delta等于0,在市场变化率较大的情况下,期权承约人会有较大损失。

为了对冲期权风险,我们有必要构造相反方向的合成期权交易,例如,为了对冲看跌期权长头寸,我们应该构造合成看跌期权的短头寸,构造人为期权交易的过程就是对冲期权风险的反过程。

看涨及看跌期权的长头寸都具备正的Gamma,由图可以看出,当Gamma为正时,对冲人在股票价格变化较大时会有收益,而在股票价格变化较小时会有损失,因此对冲人在(b)情形收益更好,当交易组合包含期权的短头寸时,对冲人在(a)情形收益会更好。

Delta的数值说明当欧元汇率增长时,银行交易价格会增加*30000=300美元,Gamma的数值说明,当欧元价格增长时,银行交易组合的Delta会下降*80000=800美元,为了做到Delta中性,我们应该卖出30000欧元,当汇率增长到时,我们期望交易组合的Delta下降为()*80000=24000,组合价值变为27600。

风险管理与金融机构第二版课后习题答案

风险管理与金融机构第二版课后习题答案第八章8.1VaR是指在一定的知心水平下损失不能超过的数量;预期亏损是在损失超过VaR的条件下损失的期望值,预期亏损永远满足次可加性(风险分散总会带来收益)条件。

8.2一个风险度量可以被理解为损失分布的分位数的某种加权平均。

VaR对于第某个分位数设定了100%的权重,而对于其它分位数设定了0权重,预期亏损对于高于某%的分位数的所有分位数设定了相同比重,而对于低于某%的分位数的分位数设定了0比重。

我们可以对分布中的其它分位数设定不同的比重,并以此定义出所谓的光谱型风险度量。

当光谱型风险度量对于第q个分位数的权重为q的非递减函数时,这一光谱型风险度量一定满足一致性条件。

8.3有5%的机会你会在今后一个月损失6000美元或更多。

8.4在一个不好的月份你的预期亏损为60000美元,不好的月份食指最坏的5%的月份8.5(1)由于99.1%的可能触发损失为100万美元,故在99%的置信水平下,任意一项损失的VaR为100万美元。

(2)选定99%的置信水平时,在1%的尾部分布中,有0.9%的概率损失1000万美元,0.1%的概率损失100万美元,因此,任一项投资的预期亏损是0.1%1%1000.9%1%1000910万美元(3)将两项投资迭加在一起所产生的投资组合中有0.0090.009=0.000081的概率损失为2000万美元,有0.9910.991=0.982081的概率损失为200万美元,有20.0090.991=0.017838的概率损失为1100万美元,由于99%=98.2081%+0.7919%,因此将两项投资迭加在一起所产生的投资组合对应于99%的置信水平的VaR是1100万美元。

(4)选定99%的置信水平时,在1%的尾部分布中,有0.0081%的概率损失2000万美元,有0.9919%的概率损失1100万美元,因此两项投资迭加在一起所产生的投资组合对应于99%的置信水平的预期亏损是0.0000810.0120000.0099190.0111001107万美元(5)由于11001002=200,因此VaR不满足次可加性条件,11079102=1820,因此预期亏损满足次可加性条件。

风险管理与金融机构第二版课后习题答案+修复的)

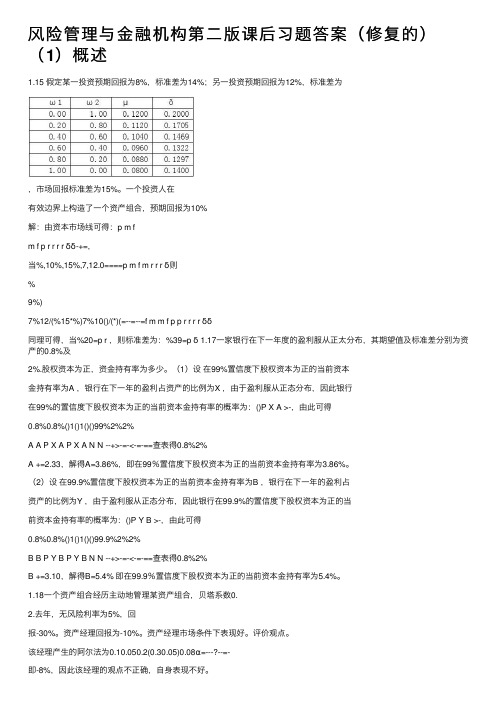

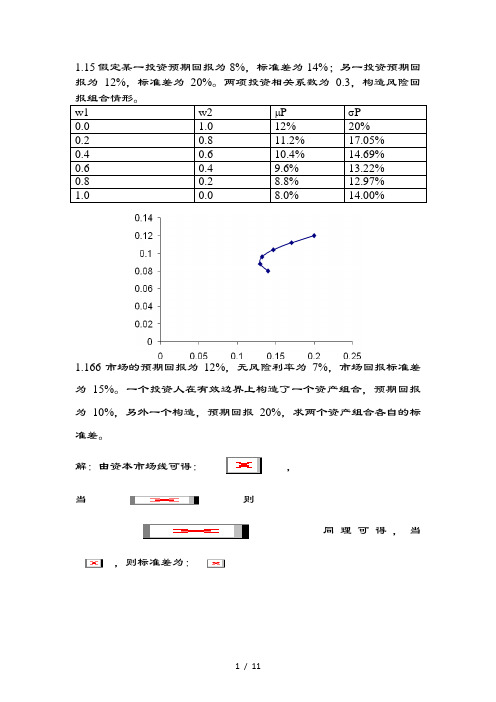

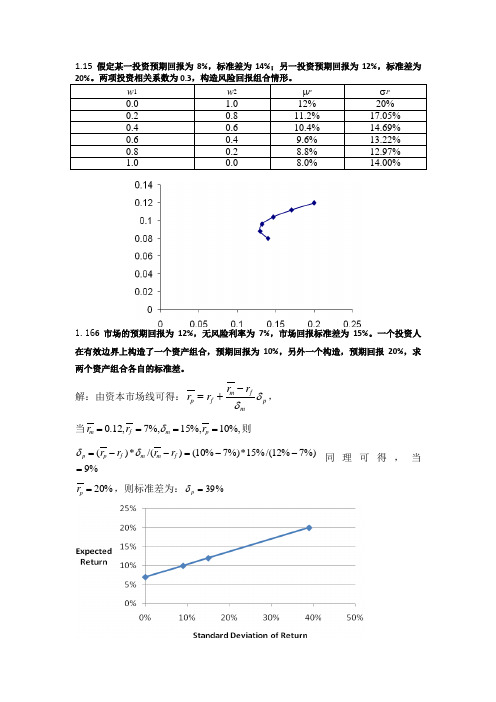

1.15假定某一投资预期回报为8%,标准差为14%;另一投资预期回报为12%,标准差为20%。

两项投资相关系数为0.3,构造风险回报组合情形。

1.16投资人在有效边界上构造了一个资产组合,预期回报为10%,另外一个构造,预期回报20%,求两个资产组合各自的标准差。

解:由资本市场线可得:p m fm f p r r r r δδ-+=,当%,10%,15%,7,12.0====p m f m r r r δ则%9%)7%12/(%15*%)7%10()/(*)(=--=--=f m m f p p r r r r δδ同理可得,当%20=p r ,则标准差为:%39=p δ 1.17一家银行在下一年度的盈利服从正太分布,其期望值及标准差分别为资产的0.8%及2%.股权资本为正,资金持有率为多少。

在99% 99.9%的置信度下,为使年终时股权资本为正,银行的资本金持有率(分母资产)分别应为多少(1)设 在99%置信度下股权资本为正的当前资本金持有率为A ,银行在下一年的盈利占资产的比例为X ,由于盈利服从正态分布,因此银行在99%的置信度下股权资本为正的当前资本金持有率的概率为:()P X A >-,由此可得0.8%0.8%()1()1()()99%2%2%A A P X A P X A N N --+>-=-<-=-==查表得0.8%2%A +=2.33,解得A=3.85%,即在99%置信度下股权资本为正的当前资本金持有率为3.85%。

(2)设 在99.9%置信度下股权资本为正的当前资本金持有率为B ,银行在下一年的盈利占资产的比例为Y ,由于盈利服从正态分布,因此银行在99.9%的置信度下股权资本为正的当前资本金持有率的概率为:()P Y B >-,由此可得0.8%0.8%()1()1()()99.9%2%2%B B P Y B P Y B N N --+>-=-<-=-==查表得0.8%2%B +=3.10,解得B=5.38% 即在99.9%置信度下股权资本为正的当前资本金持有率为5.38%。

风险管理与金融机构第二版课后习题答案.doc

交易组合价值减少10500美元。

还有,当超过000美元的保证金帐户失去了补仓。发生这种情况时,小麦期货

价格上涨超过1000/5000=。还有,当小麦期货价格高于270美分补仓。的量,

1,500美元可以从保证金账户被撤销时,小麦的期货价格下降了1500/5000=。

停药后可发生时,期货价格下跌至220美分。

股票的当前市价为94美元,同时一个3个月期的、执行价格为95美元的欧式期权价格为美元,一个投资人认为股票价格会涨,但他并不知道是否应该买

A)1N(

) N (

) 99%

2%

2%

A0.8%=,解得A=%,即在99%置信度下股权资本为正的当前资本金持有率

2%

为%。

(2)设 在%置信度下股权资本为正的当前资本金持有率为B,银行在下一年的盈利占资产的比例为Y,由于盈利服从正态分布,因此银行在%的置信度下股权

资本为正的当前资本金持有率的概率为:P(YB),由此可得

P(YB) 1 P(Y

B

0.8%

B

0.8%

99.9%

查表得

B)1N(

)

N (

)

2%

2%

B 0.8%=,解得B=%即在%置信度下股权资本为正的当前资本金持有率为

%。

2%

一个资产组合经历主动地管理某资产组合,贝塔系数

.去年,无风险利率为

5%,回报-

30%。资产经理回报为-10%。资产经理市场条件下表现好。评价观点。

(2)当

X

95美元时,投资于期权的收益为:

( X

95)2000

9400美

元,投资于股票的收益为

( X

94)100美元 令

风险管理与金融机构第二版课后习题答案(修复的)(1)概述

风险管理与⾦融机构第⼆版课后习题答案(修复的)(1)概述1.15 假定某⼀投资预期回报为8%,标准差为14%;另⼀投资预期回报为12%,标准差为,市场回报标准差为15%。

⼀个投资⼈在有效边界上构造了⼀个资产组合,预期回报为10%解:由资本市场线可得:p m fm f p r r r r δδ-+=,当%,10%,15%,7,12.0====p m f m r r r δ则%9%)7%12/(%15*%)7%10()/(*)(=--=--=f m m f p p r r r r δδ同理可得,当%20=p r ,则标准差为:%39=p δ 1.17⼀家银⾏在下⼀年度的盈利服从正太分布,其期望值及标准差分别为资产的0.8%及2%.股权资本为正,资⾦持有率为多少。

(1)设在99%置信度下股权资本为正的当前资本⾦持有率为A ,银⾏在下⼀年的盈利占资产的⽐例为X ,由于盈利服从正态分布,因此银⾏在99%的置信度下股权资本为正的当前资本⾦持有率的概率为:()P X A >-,由此可得0.8%0.8%()1()1()()99%2%2%A A P X A P X A N N --+>-=-<-=-==查表得0.8%2%A +=2.33,解得A=3.86%,即在99%置信度下股权资本为正的当前资本⾦持有率为3.86%。

(2)设在99.9%置信度下股权资本为正的当前资本⾦持有率为B ,银⾏在下⼀年的盈利占资产的⽐例为Y ,由于盈利服从正态分布,因此银⾏在99.9%的置信度下股权资本为正的当前资本⾦持有率的概率为:()P Y B >-,由此可得0.8%0.8%()1()1()()99.9%2%2%B B P Y B P Y B N N --+>-=-<-=-==查表得0.8%2%B +=3.10,解得B=5.4% 即在99.9%置信度下股权资本为正的当前资本⾦持有率为5.4%。

1.18⼀个资产组合经历主动地管理某资产组合,贝塔系数0.2.去年,⽆风险利率为5%,回报-30%。

风险管理与金融机构第二版课后习题答案+修复的)

1.15假定某一投资预期回报为8%,标准差为14%;另一投资预期回报为12%,标准差为1.166市场的预期回报为12%,无风险利率为7%,市场回报标准差为15%。

一个投资人在有效边界上构造了一个资产组合,预期回报为10%,另外一个构造,预期回报20%,求两个资产组合各自的标准差。

解:由资本市场线可得:p m fm f p r r r r δδ-+=,当%,10%,15%,7,12.0====p m f m r r r δ则%9%)7%12/(%15*%)7%10()/(*)(=--=--=f m m f p p r r r r δδ同理可得,当%20=p r ,则标准差为:%39=p δ1.17一家银行在下一年度的盈利服从正太分布,其期望值及标准差分别为资产的0.8%及2%.股权资本为正,资金持有率为多少。

在99% 99.9%的置信度下,为使年终时股权资本为正,银行的资本金持有率(分母资产)分别应为多少(1)设 在99%置信度下股权资本为正的当前资本金持有率为A ,银行在下一年的盈利占资产的比例为X ,由于盈利服从正态分布,因此银行在99%的置信度下股权资本为正的当前资本金持有率的概率为:()P X A >-,由此可得0.8%0.8%()1()1()()99%2%2%A A P X A P X A N N --+>-=-<-=-==查表得0.8%2%A +=2.33,解得A=3.85%,即在99%置信度下股权资本为正的当前资本金持有率为3.85%。

(2)设 在99.9%置信度下股权资本为正的当前资本金持有率为B ,银行在下一年的盈利占资产的比例为Y ,由于盈利服从正态分布,因此银行在99.9%的置信度下股权资本为正的当前资本金持有率的概率为:()P Y B >-,由此可得0.8%0.8%()1()1()()99.9%2%2%B B P Y B P Y B N N --+>-=-<-=-==查表得0.8%2%B +=3.10,解得B=5.38% 即在99.9%置信度下股权资本为正的当前资本金持有率为5.38%。

企业公司风险管理与金融机构第二版课后习题答案 (修复的)

5.355.35一个投资人进入远期合约买入方,执行价格为K,到期时间为将来某一时刻。同时此投资人又买入一个对应同一期限,执行价格也为K的看跌期权,将这两个交易组合会造成什么样的结果?

假设到期标的资产的价格为S,当S>K,远期合约盈利(S-K),期权不执行,亏损期权费p,组合净损益为S-K-p,当S<K,远期合约亏损(K-S),期权执行,盈利(K-S),组合净损益为0。

5.37一个交易员在股票价格为20美元时,以保证金形式买入200股股票,初始保证金要求为60%,维持保证金要求为30%,交易员最初需要支付的保证金数量为多少?股票在价格时会产生保证金催付?

(1)由题目条件可知,初始股票价格为20美元,购入了200股股票,那么初始股票价值为 美元,初始准备金为 美元.

查表得 =2.33,解得A=3.86%,即在99%置信度下股权资本为正的当前资本金持有率为3.86%。

(2)设 在99.9%置信度下股权资本为正的当前资本金持有率为B,银行在下一年的盈利占资产的比例为Y,由于盈利服从正态分布,因此银行在99.9%的置信度下股权资本为正的当前资本金持有率的概率为: ,由此可得

(2)设 当股票价格跌至X美元时产生准备金催款

当股票价格下跌至X美元时,股票价值为 ,则股票价值下跌了 美元 此时保证金余额为 美元,又已知维持保证金为30%,则有: 解得 美元。

7.1 交易组合价值对于S&P500的dalta值为-2100.当前市值1000,。估计上涨到1005时,交易组合价格为多少?

风险管理与金融机构第二版课后习题答案

第七章7.1大约有50亿期限超过一年的贷款是由期限小于一年的存款所支撑,换句话说,大约有50亿期限小于一年期限的负债(存款)是用于支撑期限大于一年的资产(贷款)。

当利率增长时,存款利息增加,但贷款利息却没有增加,净利息溢差收入受到压力。

7.2 S&Ls的长期固定利息的房屋贷款是由短期存款支持因此在利率迅速增长时,S&Ls会有所损失。

7.3这是利率不匹配为100亿美元,在今后3年,银行的净利息收入会每年下降1亿美元。

7.4因为如果长期利率仅仅反映了预期短期利率,我们会看到长期利率低于短期利率的情况和长期利率高于短期利率的情况一样频繁(因为投资人假设利率未来上涨和下降的概率相同),流动性偏好理论认为长期利率高于将来预期短期利率,这意味着长期利率在多数时间会高于短期利率,当市场认为利率会下跌时,长期利率低于短期利率。

7.5金融机构一般是将LIBOR互换利率曲线作为无风险利率,市场通常认为国债利率低于无风险利率,这是因为:(1)金融机构为满足一定的监管要求,必须买入一定的长期及短期国债,而这一需求造成国债收益率的降低;(2)通持与其他类似的低风险的投资相比,持有国债所需要的资本金要少;(3)在美国,对于国债的税务规定要比其他定息投资更为有利,投资政府国债而获益无需缴纳州税。

7.6久期信息用以描述了收益率小的平行移动对于债券价格的影响,交易组合价格减小的百分比等于组合久期乘以小的平行移动的数量;局限性是这一方法只适应于小的平行移动。

7.7(a)令该5年期债券的票面价格为m=100美元,根据债券价格公式,p=*e-y*ti + m* e-y*t得到,p1=86.80美元。

(b)根据债券久期公式,D=- *=-(8*e-0.11+16*e-0.22+24*e-0.33+32*e-0.44+40*e-0.55)-5*100*e-0.55=-369.42,D=-*(-369.42)=4.256得到,债券久期D=4.256。

风险管理与金融机构第二版课后习题答案 (修复的)(1).

1.15 假定某一投资预期回报为8%,标准差为14%;另一投资预期回报为12%,标准差为,市场回报标准差为15%。

一个投资人在有效边界上构造了一个资产组合,预期回报为10%解:由资本市场线可得:p m fm f p r r r r δδ-+=,当%,10%,15%,7,12.0====p m f m r r r δ则%9%)7%12/(%15*%)7%10()/(*)(=--=--=f m m f p p r r r r δδ同理可得,当%20=p r ,则标准差为:%39=p δ 1.17一家银行在下一年度的盈利服从正太分布,其期望值及标准差分别为资产的0.8%及2%.股权资本为正,资金持有率为多少。

(1)设 在99%置信度下股权资本为正的当前资本金持有率为A ,银行在下一年的盈利占资产的比例为X ,由于盈利服从正态分布,因此银行在99%的置信度下股权资本为正的当前资本金持有率的概率为:()P X A >-,由此可得0.8%0.8%()1()1()()99%2%2%A A P X A P X A N N --+>-=-<-=-==查表得0.8%2%A +=2.33,解得A=3.86%,即在99%置信度下股权资本为正的当前资本金持有率为3.86%。

(2)设 在99.9%置信度下股权资本为正的当前资本金持有率为B ,银行在下一年的盈利占资产的比例为Y ,由于盈利服从正态分布,因此银行在99.9%的置信度下股权资本为正的当前资本金持有率的概率为:()P Y B >-,由此可得0.8%0.8%()1()1()()99.9%2%2%B B P Y B P Y B N N --+>-=-<-=-==查表得0.8%2%B +=3.10,解得B=5.4% 即在99.9%置信度下股权资本为正的当前资本金持有率为5.4%。

1.18一个资产组合经历主动地管理某资产组合,贝塔系数0.2.去年,无风险利率为5%,回报-30%。

风险管理课后答案

风险管理课后答案【篇一:风险管理与金融机构第二版课后习题答案】r)?40%*0.1?30%*0.2?15%*0.35?(?5%)*0.25?(?15%)*0.1=12.5%e(r2)?(40%)2*0.1?(30%)2*0.2?(15%)2*0.35?(?5%)2*0.25?(?15%) 2*0.1=0.04475=17.07%1.2由公式得出回报的期望值为12.5%,标准差为?0..130即13%1.30.024.000.216.000.48.000.60.000.88.001.016.00 1.0 15 24.0024.00 0.8 14 20.3922.400.6 13 17.4220.800.4 12 15.4819.200.2 11 14.9617.60 0.0 10 16.0016.00注:两种资产回报的期望值分别为10%和15%,回报的标准方差为16%和24%1.4(1)非系统风险与市场投资组合的回报无关,可以通过构造足够大的投资组合来分散,系统风险是市场投资组合的某个倍数,不可以被分散。

(2)对投资人来说,系统风险更重要。

因为当持有一个大型而风险分散的投资组合时,系统风险并没有消失。

投资人应该为此风险索取补偿。

(3)这两个风险都有可能触发企业破产成本。

例如:2008年美国次贷危机引发的全球金融风暴(属于系统风险),导致全球不计其数的企业倒闭破产。

象安然倒闭这样的例子是由于安然内部管理导致的非系统风险。

1.5理论依据:大多数投资者都是风险厌恶者,他们希望在增加预期收益的同时也希望减少回报的标准差。

在有效边界的基础上引入无风险投资,从无风险投资f向原有效边界引一条相切的直线,切点就是m,所有投资者想要选择的相同的投资组合,此时新的有效边界是一条直线,预期回报与标准差之间是一种线性替代关系,选择m后,投资者将风险资产与借入或借出的无风险资金进行不同比例的组合来体现他们的风险胃口。

假设前提:(1)投资者只关心他们投资组合回报的期望值与标准差(2)假定r????rm??中对应于不同投资的?相互独立(3)假定投资人只关心某一特定时段的投资回报,而且假定不同投资人所选定的时段均相同(4)假定投资人可以同时以相同的无风险利率借入或借出资金(5)不考虑税收(6)假定所有投资人对任意给定的投资资产回报的期望值、标准差估算,以及对投资产品之间的相关系数估算相同1.6 解:根据r=???*r当?=0.2时,r1=6%+0.2*(12%-6%)=7.2%当?=0.5时,r2=6%+0.5*(12%-6%)=9%当?=1.4时,r3=6%+1.4*(12%-6%)=14.4%1.7 在套利定价理论中,投资人的回报被假定为取决于多种因素。

风险管理与金融机构第二版课后习题答案

第一章1.1 ()40%*0.130%*0.215%*0.35(5%)*0.25(15%)*0.1E R =+++-+-=12.5%222222()(40%)*0.1(30%)*0.2(15%)*0.35(5%)*0.25(15%)*0.1E R =+++-+-=0.04475=17.07%1.2由公式1122p p w u w u =+=µσ得出回报的期望值为12.5%,标准差为0..130=即13%1.31ω 2ω p μ(%) p σ(%)(ρ=0.3) p σ(%)(ρ=1) pσ(%)(ρ=-1) 0.01.0 15 24.00 24.00 24.000.20.8 14 20.39 22.40 16.000.40.6 13 17.42 20.80 8.000.60.4 12 15.48 19.20 0.000.80.2 11 14.96 17.60 8.001.00.0 10 16.00 16.0016.00 注:两种资产回报的期望值分别为10%和15%,回报的标准方差为16%和24%1.4(1)非系统风险与市场投资组合的回报无关,可以通过构造足够大的投资组合来分散,系统风险是市场投资组合的某个倍数,不可以被分散。

(2)对投资人来说,系统风险更重要。

因为当持有一个大型而风险分散的投资组合时,系统风险并没有消失。

投资人应该为此风险索取补偿。

(3)这两个风险都有可能触发企业破产成本。

例如:2008年美国次贷危机引发的全球金融风暴(属于系统风险),导致全球不计其数的企业倒闭破产。

象安然倒闭这样的例子是由于安然内部管理导致的非系统风险。

1.5理论依据:大多数投资者都是风险厌恶者,他们希望在增加预期收益的同时也希望减少回报的标准差。

在有效边界的基础上引入无风险投资,从无风险投资F 向原有效边界引一条相切的直线,切点就是M ,所有投资者想要选择的相同的投资组合,此时新的有效边界是一条直线,预期回报与标准差之间是一种线性替代关系,选择M 后,投资者将风险资产与借入或借出的无风险资金进行不同比例的组合来体现他们的风险胃口。

风险管理与金融机构第二版课后习题答案

市场的预期回报为12%,无风险利率为7%,市场回报标准差为15%。

一个投资人在有效边界上构造了一个资产组合,预期回报为10%,另外一个构造,预期回报20%,求两个资产组合各自的标准差。

解:由资本市场线可得:p m fm f p r r r r δδ-+=,当%,10%,15%,7,12.0====p m f m r r r δ则%9%)7%12/(%15*%)7%10()/(*)(=--=--=f m m f p p r r r r δδ同理可得,当%20=p r ,则标准差为:%39=p δ一家银行在下一年度的盈利服从正太分布,其期望值及标准差分别为资产的%及2%.股权资本为正,资金持有率为多少。

在99% %的置信度下,为使年终时股权资本为正,银行的资本金持有率(分母资产)分别应为多少(1)设 在99%置信度下股权资本为正的当前资本金持有率为A ,银行在下一年的盈利占资产的比例为X ,由于盈利服从正态分布,因此银行在99%的置信度下股权资本为正的当前资本金持有率的概率为:()P X A >-,由此可得0.8%0.8%()1()1()()99%2%2%A A P X A P X A N N --+>-=-<-=-==查表得0.8%2%A +=,解得A=%,即在99%置信度下股权资本为正的当前资本金持有率为%。

(2)设 在%置信度下股权资本为正的当前资本金持有率为B ,银行在下一年的盈利占资产的比例为Y ,由于盈利服从正态分布,因此银行在%的置信度下股权资本为正的当前资本金持有率的概率为:()P Y B >-,由此可得0.8%0.8%()1()1()()99.9%2%2%B B P Y B P Y B N N --+>-=-<-=-==查表得0.8%2%B +=,解得B=% 即在%置信度下股权资本为正的当前资本金持有率为%。

一个资产组合经历主动地管理某资产组合,贝塔系数.去年,无风险利率为5%,回报-30%。

风险管理与金融机构第二版课后习题复习资料修复的

1.15假定某一投资预期回报为8%,标准差为14%;另一投资预期回报为12%,标准差为20%。

两项投资相关系数为0.3,构造风险回w1w2μPσP0.0 1.012%20%0.20.811.2%17.05%0.40.610.4%14.69%0.60.49.6%13.22%0.80.28.8%12.97%1.00.08.0%14.00%1.166市场的预期回报为12%,无风险利率为7%,市场回报标准差为15%。

一个投资人在有效边界上构造了一个资产组合,预期回报为10%,另外一个构造,预期回报20%,求两个资产组合各自的标准差。

解:由资本市场线可得:,当则同理可得,当,则标准差为:1.17一家银行在下一年度的盈利服从正太分布,其期望值及标准差分别为资产的0.8%及2%.股权资本为正,资金持有率为多少。

在99% 99.9%的置信度下,为使年终时股权资本为正,银行的资本金持有率(分母资产)分别应为多少(1)设在99%置信度下股权资本为正的当前资本金持有率为A,银行在下一年的盈利占资产的比例为X,由于盈利服从正态分布,因此银行在99%的置信度下股权资本为正的当前资本金持有率的概率为:,由此可得查表得=2.33,解得3.85%,即在99%置信度下股权资本为正的当前资本金持有率为3.85%。

(2)设在99.9%置信度下股权资本为正的当前资本金持有率为B,银行在下一年的盈利占资产的比例为Y,由于盈利服从正态分布,因此银行在99.9%的置信度下股权资本为正的当前资本金持有率的概率为:,由此可得查表得=3.10,解得 5.38% 即在99.9%置信度下股权资本为正的当前资本金持有率为5.38%。

1.18一个资产组合经历主动地管理某资产组合,贝塔系数0.2.去年,无风险利率为5%,回报-30%。

资产经理回报为-10%。

资产经理市场条件下表现好。

评价观点。

该经理产生的阿尔法为即-8%,因此该经理的观点不正确,自身表现不好。

风险管理与金融机构第二版课后习题答案 (修复的)(1).

1.15 假定某一投资预期回报为8%,标准差为14%;另一投资预期回报为12%,标准差为,市场回报标准差为15%。

一个投资人在有效边界上构造了一个资产组合,预期回报为10%解:由资本市场线可得:p m fm f p r r r r δδ-+=,当%,10%,15%,7,12.0====p m f m r r r δ则%9%)7%12/(%15*%)7%10()/(*)(=--=--=f m m f p p r r r r δδ同理可得,当%20=p r ,则标准差为:%39=p δ 1.17一家银行在下一年度的盈利服从正太分布,其期望值及标准差分别为资产的0.8%及2%.股权资本为正,资金持有率为多少。

(1)设 在99%置信度下股权资本为正的当前资本金持有率为A ,银行在下一年的盈利占资产的比例为X ,由于盈利服从正态分布,因此银行在99%的置信度下股权资本为正的当前资本金持有率的概率为:()P X A >-,由此可得0.8%0.8%()1()1()()99%2%2%A A P X A P X A N N --+>-=-<-=-==查表得0.8%2%A +=2.33,解得A=3.86%,即在99%置信度下股权资本为正的当前资本金持有率为3.86%。

(2)设 在99.9%置信度下股权资本为正的当前资本金持有率为B ,银行在下一年的盈利占资产的比例为Y ,由于盈利服从正态分布,因此银行在99.9%的置信度下股权资本为正的当前资本金持有率的概率为:()P Y B >-,由此可得0.8%0.8%()1()1()()99.9%2%2%B B P Y B P Y B N N --+>-=-<-=-==查表得0.8%2%B +=3.10,解得B=5.4% 即在99.9%置信度下股权资本为正的当前资本金持有率为5.4%。

1.18一个资产组合经历主动地管理某资产组合,贝塔系数0.2.去年,无风险利率为5%,回报-30%。

风险管理与金融机构第二版课后习题答案

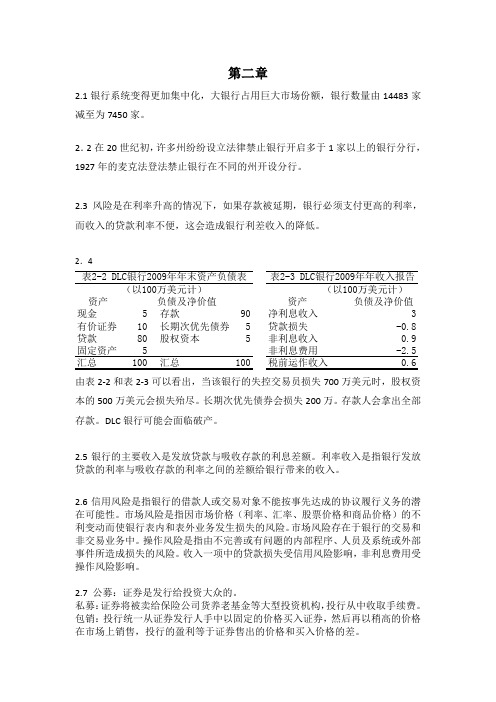

第二章2.1银行系统变得更加集中化,大银行占用巨大市场份额,银行数量由14483家减至为7450家。

2.2在20世纪初,许多州纷纷设立法律禁止银行开启多于1家以上的银行分行,1927年的麦克法登法禁止银行在不同的州开设分行。

2.3 风险是在利率升高的情况下,如果存款被延期,银行必须支付更高的利率,而收入的贷款利率不便,这会造成银行利差收入的降低。

2.4资产资产现金5存款90净利息收入3有价证券10长期次优先债券5贷款损失-0.8贷款80股权资本5非利息收入0.9固定资产5非利息费用-2.5汇总100汇总100税前运作收入0.6表2-2 DLC银行2009年年末资产负债表负债及净价值负债及净价值(%)(以100万美元计)(以100万美元计)表2-3 DLC银行2009年年收入报告 由表2-2和表2-3可以看出,当该银行的失控交易员损失700万美元时,股权资本的500万美元会损失殆尽。

长期次优先债券会损失200万。

存款人会拿出全部存款。

DLC 银行可能会面临破产。

2.5银行的主要收入是发放贷款与吸收存款的利息差额。

利率收入是指银行发放贷款的利率与吸收存款的利率之间的差额给银行带来的收入。

2.6信用风险是指银行的借款人或交易对象不能按事先达成的协议履行义务的潜在可能性。

市场风险是指因市场价格(利率、汇率、股票价格和商品价格)的不利变动而使银行表内和表外业务发生损失的风险。

市场风险存在于银行的交易和非交易业务中。

操作风险是指由不完善或有问题的内部程序、人员及系统或外部事件所造成损失的风险。

收入一项中的贷款损失受信用风险影响,非利息费用受操作风险影响。

2.7 公募:证券是发行给投资大众的。

私募:证券将被卖给保险公司货养老基金等大型投资机构,投行从中收取手续费。

包销:投行统一从证券发行人手中以固定的价格买入证券,然后再以稍高的价格在市场上销售,投行的盈利等于证券售出的价格和买入价格的差。

非包销:投行按照自身的能力将证券在投资人种销售,投行所得的收入与证券销量有关。

风险管理与金融机构后习题答案修复的

1.15假定某一投资预期回报为8%,标准差为14%;另一投资预期回报为12%,标准差为20%。

两项投资相关系数为0.3,构造风险回报组合情形。

w 1 w 2 μP σP 0.01.0 12% 20% 0.20.8 11.2% 17.05% 0.40.6 10.4% 14.69% 0.60.4 9.6% 13.22% 0.80.2 8.8% 12.97% 1.0 0.08.0% 14.00%1.166市场的预期回报为12%,无风险利率为7%,市场回报标准差为15%。

一个投资人在有效边界上构造了一个资产组合,预期回报为10%,另外一个构造,预期回报20%,求两个资产组合各自的标准差。

解:由资本市场线可得:p m fm f p r r r r δδ-+=,当%,10%,15%,7,12.0====p m f m r r r δ则%9%)7%12/(%15*%)7%10()/(*)(=--=--=f m m f p p r r r r δδ同理可得,当%20=p r ,则标准差为:%39=p δ1.17一家银行在下一年度的盈利服从正太分布,其期望值及标准差分别为资产的0.8%及2%.股权资本为正,资金持有率为多少。

在99% 99.9%的置信度下,为使年终时股权资本为正,银行的资本金持有率(分母资产)分别应为多少(1)设 在99%置信度下股权资本为正的当前资本金持有率为A ,银行在下一年的盈利占资产的比例为X ,由于盈利服从正态分布,因此银行在99%的置信度下股权资本为正的当前资本金持有率的概率为:()P X A >-,由此可得0.8%0.8%()1()1()()99%2%2%A A P X A P X A N N --+>-=-<-=-==查表得0.8%2%A +=2.33,解得A=3.85%,即在99%置信度下股权资本为正的当前资本金持有率为3.85%。

(2)设 在99.9%置信度下股权资本为正的当前资本金持有率为B ,银行在下一年的盈利占资产的比例为Y ,由于盈利服从正态分布,因此银行在99.9%的置信度下股权资本为正的当前资本金持有率的概率为:()P Y B >-,由此可得0.8%0.8%()1()1()()99.9%2%2%B B P Y B P Y B N N --+>-=-<-=-==查表得0.8%2%B +=3.10,解得B=5.38% 即在99.9%置信度下股权资本为正的当前资本金持有率为5.38%。

风险管理与金融机构第二版课后习题答案

第六章交易组合价值减少10500美元。

一个交易组合的Vega是指交易组合价格变化与基础资产价格波动率变化的比率,所以当波动率变化2%时,交易组合价格增长200×2=400美元。

两种情形下的增长量均为*30*4=60美元Delta= 意味着在股票价格增加一个小的数量时,期权价格的上涨大约是股价增长的70%,同时当股价下跌一个小的数量时,期权价格的下跌大约是股价下跌的70%。

1000 份期权短头寸的Delta 等于-700,可以通过买入700 份股票的形式使交易组合达到Delta 中性。

的含义是在其他条件不变的情况下,交易组合的价值变化与时间变化的比率。

Theta为-100的含义是指在股价与波动率没有变化的情况下,期权价格每天下降100美元。

假如交易员认为股价及隐含波动率在将来不会改变,交易员可以卖出期权,并且Theta值越高越好。

答:期权的Gamma是期权的Delta同基础资产价格变化的比率,可视为期权价格和对基础资产价格的二阶偏导数。

当一个期权承约人的Gamma绝对值较大,Gamma本身为负,并且Delta等于0,在市场变化率较大的情况下,期权承约人会有较大损失。

为了对冲期权风险,我们有必要构造相反方向的合成期权交易,例如,为了对冲看跌期权长头寸,我们应该构造合成看跌期权的短头寸,构造人为期权交易的过程就是对冲期权风险的反过程。

看涨及看跌期权的长头寸都具备正的Gamma,由图可以看出,当Gamma为正时,对冲人在股票价格变化较大时会有收益,而在股票价格变化较小时会有损失,因此对冲人在(b)情形收益更好,当交易组合包含期权的短头寸时,对冲人在(a)情形收益会更好。

Delta的数值说明当欧元汇率增长时,银行交易价格会增加*30000=300美元,Gamma的数值说明,当欧元价格增长时,银行交易组合的Delta会下降*80000=800美元,为了做到Delta中性,我们应该卖出30000欧元,当汇率增长到时,我们期望交易组合的Delta下降为()*80000=24000,组合价值变为27600。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.15假定某一投资预期回报为8%,标准差为14%;另一投资预期回报为12%,标准差为20%。

两项投资相关系数为0.3,构造风险回报组合情形。

1.16个投资人在有效边界上构造了一个资产组合,预期回报为10%,另外一个构造,预期回报20%,求两个资产组合各自的标准差。

解:由资本市场线可得:p m fm f p r r r r δδ-+=,当%,10%,15%,7,12.0====p m f m r r r δ则%9%)7%12/(%15*%)7%10()/(*)(=--=--=f m m f p p r r r r δδ同理可得,当%20=p r ,则标准差为:%39=p δ 1.17一家银行在下一年度的盈利服从正太分布,其期望值及标准差分别为资产的0.8%及2%.股权资本为正,资金持有率为多少。

在99% 99.9%的置信度下,为使年终时股权资本为正,银行的资本金持有率(分母资产)分别应为多少(1)设 在99%置信度下股权资本为正的当前资本金持有率为A ,银行在下一年的盈利占资产的比例为X ,由于盈利服从正态分布,因此银行在99%的置信度下股权资本为正的当前资本金持有率的概率为:()P X A >-,由此可得0.8%0.8%()1()1()()99%2%2%A A P X A P X A N N --+>-=-<-=-==查表得0.8%2%A +=2.33,解得A=3.85%,即在99%置信度下股权资本为正的当前资本金持有率为3.85%。

(2)设 在99.9%置信度下股权资本为正的当前资本金持有率为B ,银行在下一年的盈利占资产的比例为Y ,由于盈利服从正态分布,因此银行在99.9%的置信度下股权资本为正的当前资本金持有率的概率为:()P Y B >-,由此可得0.8%0.8%()1()1()()99.9%2%2%B B P Y B P Y B N N --+>-=-<-=-==查表得0.8%2%B +=3.10,解得B=5.38% 即在99.9%置信度下股权资本为正的当前资本金持有率为5.38%。

1.18一个资产组合经历主动地管理某资产组合,贝塔系数0.2.去年,无风险利率为5%,回报-30%。

资产经理回报为-10%。

资产经理市场条件下表现好。

评价观点。

该经理产生的阿尔法为0.10.050.2(0.30.05)0.08α=---⨯--=-即-8%,因此该经理的观点不正确,自身表现不好。

5.30一家公司签订一份空头期货合约.以每蒲式耳250美分卖出5000蒲式耳小麦。

初始保证金为3000美元,维持保证金为2000美元。

价格如何变化会导致保证金催付在什么情况下,可以从保证金账户中提出1500美元?There is a margin call when more than $1,000 is lost from the margin account. This happenswhen the futures price of wheat rises by more than 1,000/5,000 = 0.20. There is a margin callwhen the futures price of wheat rises above 270 cents. An amount, $1,500, can bewithdrawn from the margin account when the futures price of wheat falls by 1,500/5,000 =0.30. The withdrawal can take place when the futures price falls to 220 cents.还有,当超过000美元的保证金帐户失去了补仓。

发生这种情况时,小麦期货价格上涨超过1000/5000=0.20。

还有,当小麦期货价格高于270美分补仓。

的量,1,500美元可以从保证金账户被撤销时,小麦的期货价格下降了1500/5000=0.30。

停药后可发生时,期货价格下跌至220美分。

5.31 股票的当前市价为94美元,同时一个3个月期的、执行价格为95美元的欧式期权价格为4.70美元,一个投资人认为股票价格会涨,但他并不知道是否应该买入100股股票或者买入2000个(相当于20份合约)期权,这两种投资所需资金均为9400美元。

在此你会给出什么建议?股票价格涨到什么水平会使得期权投资盈利更好?设 3个月以后股票的价格为X 美nn ’n 元(X>94)(1)当9495X <≤美元时,此时股票价格小于或等于期权执行价格,考虑到购买期权的费用,应投资于股票。

(2)当95X >美元时,投资于期权的收益为:(95)20009400X -⨯-美元,投资于股票的收益为(94)100X -⨯美元 令(95)20009400(94)100X X -⨯-=-⨯ 解得X=100美元给出的投资建议为:若3个月以后的股票价格:94100X <<美元,应买入100股股票;若3个月以后的股票价格X=100美元,则两种投资盈利相同;若3个月以后股票的价格:100X >美元,应买入2000个期权,在这种价格下会使得期权投资盈利更好。

5.35一个投资人进入远期合约买入方,执行价格为K ,到期时间为将来某一时刻。

同时此投资人又买入一个对应同一期限,执行价格也为K 的看跌期权,将这两个交易组合会造成什么样的结果?假设到期标的资产的价格为S ,当S>K ,远期合约盈利(S-K ),期权不执行,亏损期权费p,组合净损益为S-K-p,当S<K ,远期合约亏损(K-S ),期权执行,盈利(K-S ),组合净损益为0。

5.37一个交易员在股票价格为20美元时,以保证金形式买入200股股票,初始保证金要求为60%,维持保证金要求为30%,交易员最初需要支付的保证金数量为多少?股票在价格时会产生保证金催付?(1)由题目条件可知,初始股票价格为20美元,购入了200股股票,那么初始股票价值为202004000⨯=美元,初始准备金为400060%2400⨯=美元.(2)设 当股票价格跌至X 美元时产生准备金催款当股票价格下跌至X 美元时,股票价值为200X ,则股票价值下跌了200(20)X ⨯-美元 此时保证金余额为 2400[200(20)]X -⨯-美元,又已知维持保证金为30%,则有:2400[200(20)]0.3200X X-⨯-= 解得11.43X ≈美元。

7.1交易组合价值对于S&P500的dalta 值为-2100.当前市值1000,。

估计上涨到1005时,交易组合价格为多少?交易组合价值减少10500美元。

7.3一个DeLta 中的交易组合Gamma 为30,估测两种标的资产变化对交易组合价值的影响(a)的资产突然涨2美元(b)突然跌2美元两种情形下的增长量均为0.5*30*4=60美元7.15一个Delta 中性交易组合Gamma 及Vega 分别为50和25.解释当资产价格下跌3美元及波动率增加4%时,交易组合价格变化。

由交易组合价格的泰勒方程展开式得,交易组合的价格变化=25*4%+1/2*50*(-3)(-3)=226(美元),即交易组合的价格增加226美元。

7.17根据表格信息可以得出组合资产的头寸数量为-(1000+500+2000+500)=-4000;组合的Delta=(-1000) ⨯0.5+(-500) ⨯0.8+(-2000) ⨯(-0.4)+(-500) ⨯0.7=-450;同理可得组合的Gamma=-6000;组合的Vega=-4000;(a )为达到Gamma 中性,需要在交易组合中加入(6000/1.5)4000--=份期权,加入期权后的Delta 为45040000.61950-+⨯=,因此,为保证新的交易组合的Delta 中性,需要卖出1950份英镑。

为使Gamma 中性采用的交易是长头寸,为使Delta 中性采用的交易是短头寸。

(b)为达到Vega 中性,需要在交易组合中加入(4000/0.8)5000--=份期权,加入期权后的Delta 为45050000.62550-+⨯=,因此,为保证新的交易组合的Delta 中性,需要卖出2550份英镑。

为使Vega 中性采用的交易是长头寸,为使Delta 中性采用的交易是短头寸。

7.18引入第二种交易所交易期权,假定期权Delta 为0.1,Gamma 为0.5,Vega 为0.6,采用多少数量的交易可使场外交易组合的Delta ,Gamma ,Vega为中性。

首先计算交易组合的Delta ,Gamma ,VegaDelta=(-1000)x0.5+(-500)x0.8+(-2000)x(-0.4)+(-500)x0.7=-450Gamma=(-1000)x2.2+(-500)x0.6+(-2000)x1.3+(-500)x1.8=-6000Vega =(-1000)x1.8+(-500)x0.2+(-2000)x0.7+(-500)x1.4=-400012121.50.5600000.80.640000ωωωω+-=+-= 解得123200,2400ωω== 因此,分别加入3200份和2400份交易所交易期权可使交易组合的Gamma ,Vega 都为中性。

加入这两种期权后,交易组合的Delta=3200x0.6+2400x0.1-450=1710,因此必须卖出1710份基础资产以保持交易组合的Delta 中性。

8.15假定某银行有100亿美元1年期及300亿美元5年期贷款,支撑这些资产的是分别为350亿美元1年期及50亿美元的5年期存款。

假定银行股本为20亿美元,而当前股本回报率为12%。

请估计要使下一年股本回报率变为0,利率要如何变化?假定银行税率为30%。

这时利率不匹配为250亿美元,在今后的5年,假定利率变化为t ,那么银行的净利息收入每年变化2.5t 亿美元。

按照原有的12%的资本收益率有,若银行净利息收入为x ,既有x (1-30%)/20=12%,解得净利息收入为x=24/7.最后有 2.5t=24/7,解得1.3714%。

即利率要上升1.3714个百分点。

8.16 组合A 由1年期面值2000美元的零息债券及10年期面值6000美元的零息债券组成。

组合B 是由 5.95年期面值5000年期的债券组成,当前债券年收益率10%(1)证明两个组合有相同的久期(2)证明如果收益率有0.1%上升 两个组合价值百分比变化相等(3)如果收益率上升5% 两个组合价值百分比变化是多少?(1)对于组合A ,一年期债券的现值0.1120001809.67a B e -=⨯=,十年其债券的现值0.110260002207.28a B e -⨯=⨯=组合A 的久期为11809.672207.2810 5.951809.672207.28⨯+⨯=+由于组合B 的久期亦为5.95,因此两个组合的久期相等(2)因为收益率上升了0.1%,上升幅度比较小,因此A,B 组合价值的变化可以分别由以下公式表示:A A AB B B P P D y P P D y ∆=-∆∆=-∆ 所以有A A A P D P y ∆=-∆ ;B B B P D P y ∆=-∆ 由(1)可知组合A 与组合B 的久期相等,因此两个组合价值变化同利率变化的百分比相同。