云霞应收应付对账单

云财务会计岗位综合实训明细账

云财务会计岗位综合实训明细账

云财务会计岗位综合实训明细账内容如下:

日期:2022年1月1日

账户:现金

科目:库存商品

金额:5000元

摘要:购进库存商品A,数量10件,单价500元/件。

日期:2022年1月3日

账户:银行存款

科目:应收账款

金额:8000元

摘要:客户A还款。

日期:2022年1月5日

账户:库存商品

科目:应付账款

金额:3500元

摘要:购进库存商品B,数量5件,单价700元/件。

日期:2022年1月10日

账户:应付账款

科目:银行存款

金额:3000元

摘要:公司B还款。

日期:2022年1月15日

账户:银行存款

科目:销售收入

金额:12000元

摘要:售出库存商品A,数量8件,单价1500元/件。

日期:2022年1月20日

账户:库存商品

科目:销售成本

金额:4000元

摘要:售出库存商品B,数量3件,单价1000元/件。

日期:2022年1月25日

账户:银行存款

科目:管理费用

金额:1500元

摘要:支付办公用品费用。

《财务应付对账单》模块说明

《财务应付对账单》模块说明特别说明:往来帐对帐指以供应商的会计人员为填写者角度填写并核对供应商财务帐表的“应收账款明细账”各项明细和余额。

目的是核对和保持客供双方的记账会计记账的准确和一致性。

供应商会计应查阅帐簿核实涉及“应收账款”会计科目对帐期间内发生额情况填写。

1、提交对账单新建时,系统自动设定对账月份。

开始月份为前次对账结果为“财务确认”的对账单结束月次月,结束月份为对账单提交当月的前月。

首次对账单新建时开始月往往默认为2008-08;2、往来对账单由供应商记账会计人员为填写者填写,借贷方向均与供应商会计的记账方向一致。

会计填写完毕后,注意检查所填内容及期末余额是否准确无误后再提交。

由其他人员代理填写的需供应商会计人员提供准确资料,以免影响账务核对。

3需要逐月填写或三个月合并填写对账单。

超过3个月仍未核对确认往来对账单的供应商,将暂时不能进行“发票匹配与录入”模块的匹配操作,待提交的对账单经过确认后才能正常匹配发票。

4、对账单确认提交后,请注意及时查询“对账结果”,我司会计将在三个工作日内尽快核对确认。

请供应商会计对账人员注意及时查询和跟进往来对账单的状态,及时进行修改和重新提交,请避免对账单长期处于“未提交”或“财务拒绝”状态。

我司根据对账单id显示提交日期,截至月末仍未提交或拒绝后未更正重新提交并通过确认的往来对账单于次月1日全部删除清理。

附:填写项目含义:1、“开发票”:指供应商开具且由拓邦签收入账的增值税发票或形式发票。

一般为借方发生,红字发票可计入贷方或以负数计借方。

日期为供应商财务记账的开票日期(如开票日期与交票日期不在同一月份的,填写交票日期),单据号应填写供应商会计处理该笔凭证的凭证号码(如转字**号或记字**号);2、“收付款”:指供应商收到拓邦支付的各项款项,包括收到拓邦开具或转让的承兑汇票。

一般为贷方发生。

日期为收到货款的供应商财务记账日期(收承兑汇票的为领取汇票日期),单据号填写供应商会计处理该笔凭证的凭证号码(如转字**号或银字**号);3、“扣罚款”:指供应商由于质量或交期等违约所承担的罚款或损失。

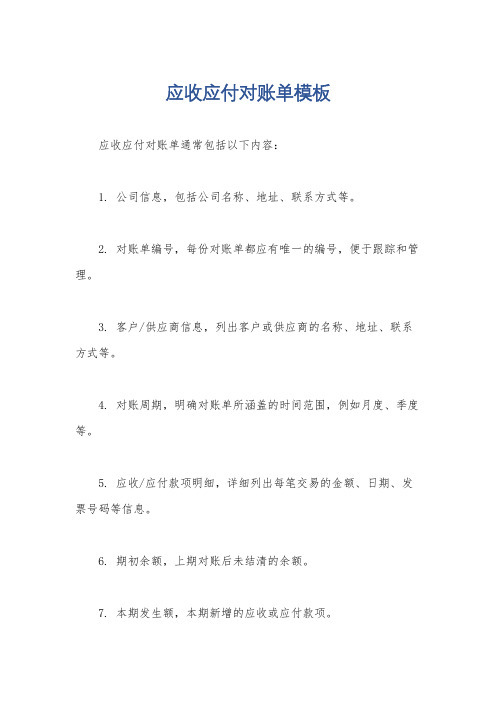

应收应付对账单模板

应收应付对账单模板

应收应付对账单通常包括以下内容:

1. 公司信息,包括公司名称、地址、联系方式等。

2. 对账单编号,每份对账单都应有唯一的编号,便于跟踪和管理。

3. 客户/供应商信息,列出客户或供应商的名称、地址、联系方式等。

4. 对账周期,明确对账单所涵盖的时间范围,例如月度、季度等。

5. 应收/应付款项明细,详细列出每笔交易的金额、日期、发票号码等信息。

6. 期初余额,上期对账后未结清的余额。

7. 本期发生额,本期新增的应收或应付款项。

8. 本期结算额,本期已结清的应收或应付款项。

9. 期末余额,经过本期结算后的余额。

10. 签字和日期,需要客户或供应商签字确认对账单的准确性,并注明确认日期。

对账单模板应当清晰明了,便于查阅和理解。

可以使用电子表

格软件如Excel或Google表格来创建对账单模板,也可以使用专业

的财务软件来生成对账单。

在设计模板时,务必确保信息的准确性

和完整性,并根据实际业务需要进行调整。

希望这些信息能够帮助

到你,如果还有其他问题,请随时告诉我。

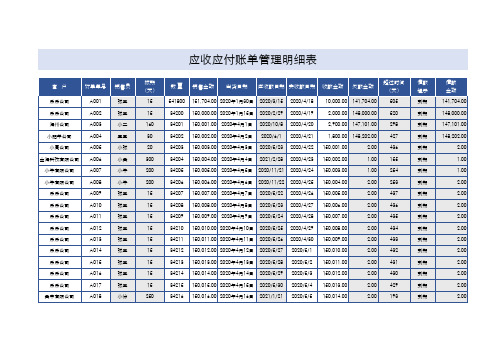

应收应付账单管理明细表

2.00

190

到期

2.00

吴中有限公司

A022

小徐

250

34220 150,020.00 2020年4月20日 2021/1/25 2020/5/9 150,018.00

2.00

189

到期

2.00

2.00

253

342 2020/5/22 2020/4/26 150,005.00

2.00

437

34208 150,008.00 2020年4月8日 2020/5/23 2020/4/27 150,006.00

2.00

436

34209 150,009.00 2020年4月9日 2020/5/24 2020/4/28 150,007.00

2.00

429

34216 150,016.00 2020年4月16日 2021/1/21 2020/5/5 150,014.00

2.00

193

催款 提示 到期 到期 到期 到期 到期 到期 到期 到期 到期 到期 到期 到期 到期 到期 到期 到期 到期 到期

催款 金额 141,704.00 148,000.00 147,101.00 148,202.00

2.00

432

34213 150,013.00 2020年4月13日 2020/5/28 2020/5/2 150,011.00

2.00

431

34214 150,014.00 2020年4月14日 2020/5/29 2020/5/3 150,012.00

2.00

430

34215 150,015.00 2020年4月15日 2020/5/30 2020/5/4 150,013.00

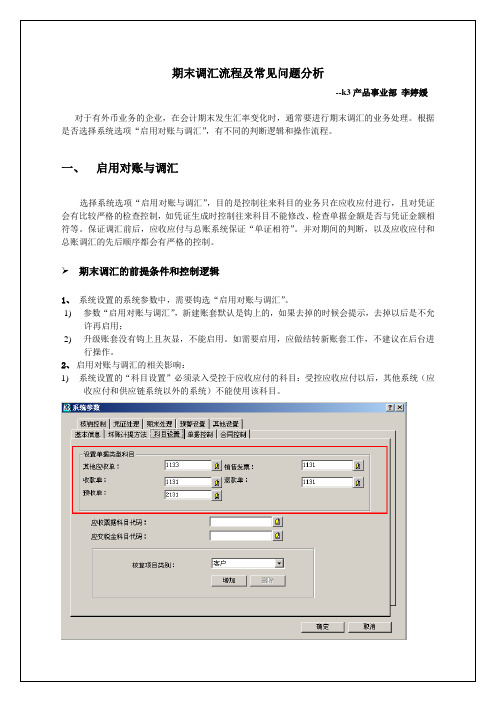

K_3期末调汇(应收应付)

3、应收应付的明细表与总账的核算项目明细账一样,反映的是一个序时的信息,不能反映出单据的余额情况。需要在应收明细表、总账的核算项目明细账中按往来科目+核算项目查询出科目余额。

4)凭证保存时判断:凭证是否存在单据上的往来科目;单据与凭证的期间、金额、往来科目、核算项目是否相符。如不符时,系统给出提示。

5)期末可以按照往来科目进行总账与应收应付系统的对账。

6)必须先在应收应付调汇,才能在总账进行期末调汇。应收应付对受控科目进行调汇,总账对其他科目进行调汇。

3、受控的往来科目必须下挂“客户、供应商、部门、业务员”其中的才能期末调汇成功,而且还要保证应收应付所有的凭证的“往来科目”必须能够取到下挂的核算项目,否则期末调汇也不能进行下去。

5、调汇会生成一个调汇记录表,可以在“账表”—〉“调汇记录表”进行查看每张单的调汇前金额,调汇金额,调汇后金额;

6、调汇是对每张单的单据体每个分录的余额进行调汇,生成一个单据体调汇表(数据库表的表名叫T_rp_adjustRateEntry)以及往来科目的调汇表(k3里没有,是数据库表,表名叫T_rp_adjustAccount)然后将单据体每条分录的调汇金额合计,写到单据头调汇表(数据库表,T_rp_adjustRate)的上“累计调汇金额”字段;

b)应收系统:应收账款、客户一、职员二的截止到当前期间最后一天的所有单据的余额是原币1000美元,本位币8103;

c)在应收应付调汇后,就会将1000这个值传递给总账,表明应收应付对“应收账款(且是客户一、职员二)”的1000进行了调汇;

应收应付款台账及月季度利润报表

毛利润增减 百分比 4% 0%

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

应收应付

总欠款

汇总项目

季度交易 月度交易 季度销售 月度销售 季度退货 月度退货 季度利润 月度利润

699634

利润合 计

19000

客户名 称

月度、季度汇总表

第一季度

第二季度

1月

2月

3月

4月

5月

6月

893219

0

690000 203219 0

0

0

0

523432

0

500000 23432

0

0

0

0

63535

0 0 0 0 0

销售毛利 20000

退货毛利 1000

销售毛利 占比 4% 0%

帐龄分

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

地址

帐龄分析报表

金额 890000

0 0 0 0 0 0 0 0 0 0 0

占比 季度 金额 100%

0% 第一季度 890000 0% 0% 0% 第二季度 0 0% 0% 0% 第三季度 0 0% 0% 0% 第四季度 0 0%

占比 100%

0 0% 0

退货毛利 占比 10% 0%

记账实操-应收应付模块自动生成日记账功能的操作指引

记账实操-应收应付模块自动生成日记账功能的操作指引

1

使用前提

▶勾选参数:需要在【基础设置】-【系统参数】-【出纳参数】中,勾选参数【允许应收应付单据生成日记账】选项;

1/ 7

2/ 7

▶权限授予:在用户管理中授予操作员相关的权限。

2

3/ 7

操作步骤

▶新增一张收款单A,日期选择为当前业务所在期间内的日期,录入其他信息后保存并审核单据。

▶进入应收应付--应收应付生成日记账功能,选择收款单,进入即可看到收款单A,选中收款单A,点击生成,完成收款单生成日记账。

4/ 7

5/ 7

▶此时,您即可到出纳管理模块--现金/银行日记账中,打开对应的科目,查询到由该收款单生成的日记账分录了。

操作详情演示

6/ 7

7/ 7。

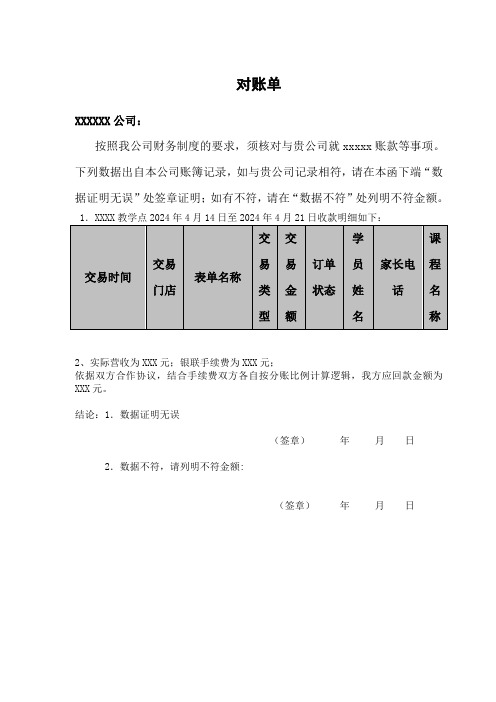

对账单(模板)

交交

学

课

交易时间

交易

易 易 订单 员 家长电 程

表单名称

门店

类 金 状态 姓 话 名

型额

名

称

2、实际营收为 XXX 元;银联手续费为 XXX 元; 依据双方合作协议,结合手续费双方各自按分账比例计算逻辑,我方应回款金额为 XXX 元。

结论:1.列明不符金额:

对账单

XXXXXX 公司:

按照我公司财务制度的要求,须核对与贵公司就 xxxxx 账款等事项。

下列数据出自本公司账簿记录,如与贵公司记录相符,请在本函下端“数

据证明无误”处签章证明;如有不符,请在“数据不符”处列明不符金额。

1.XXXX 教学点 2024 年 4 月 14 日至 2024 年 4 月 21 日收款明细如下:

(签章) 年 月 日

应收应付账款统计表

1月2月3月4月5月6月应收账款5,0002,2003,3001,5653,6361,111应收余额1,8001,2003,3001,5652,0251,111应付账款6,0002,8001,9003,5653,5252,236应付余额2,8001,3001,9003,5653,0252,2367月8月9月10月11月12月应收账款5,0003,0003,3001,5652,5251,111应收余额1,8008003,3001,5652,5251,111应付账款4,3252,6005,5004,6001,6583,200应付余额1,1252,1002,2002,3001,6583,200日期客户单号应收账款已收账款应收余额日期供应商单号应付账款已付账款应付余额1月1日客户15,000320018001月1日供应商16,000320028002月1日客户22,200100012002月1日供应商22,800150013003月1日客户33,30033003月1日供应商31,90019004月1日客户41,56515654月1日供应商43,56535655月1日客户52,52550020255月1日供应商53,52550030256月1日客户61,11111116月1日供应商62,23622367月1日客户75,000320018007月1日供应商74,325320011258月1日客户83,00022008008月1日供应商82,60050021009月1日客户93,30033009月1日供应商95,5003300220010月1日客户101,565156510月1日供应商104,6002300230011月1日客户112,525252511月1日供应商111,658165812月1日客户121,111111112月1日供应商123,200320000000应收应付账款统计表记账年份2023年应收余额22,102应付余额27,40902,0004,0006,0008,0001月2月3月4月5月6月7月8月9月10月11月12月应收账款应付账款01,0002,0003,0004,0001月2月3月4月5月6月7月8月9月10月11月12月应收余额应付余额。

应收应付账表范本

应收应付账表应收应付账表需求应收与应付实现的方式是一样的,只是应收是针对客户进行管理,应付是针对供应商进行管理,下面我们就应收的管理需要来描述需求。

为了跟踪客户应收款,财务需要根据开给客户的发票或发货情况累计客户的应收款,根据从客户处已经收款的金额,冲减客户的应收款。

财务一般都使用会计凭证的形式来反应这些业务,通过科目来反应本月发生的应收款、本月发生收款、目前剩下的应收款。

但会计凭证的制定一般都比实际业务发生要迟一些时间反应,会计凭证也是专业的财务人员使用,一般的业务人员不会接触。

从软件实现的角度来看,目前会计凭证的实现都是在总账业务,这块的功能非财务业务人员是不会使用的。

所以,在财务总账外,还会提供一个应收模块。

应收模块主要对开给客户的发票以及客户的收款业务进行记录,并根据这些记录汇总出所有客户每月的期初应收款、本月应收款发生、本月收款发生、期末应收款。

还需要根据每个客户发生的业务记录产生往来的明细账,反应客户每月所有发票、收款的原始记录,这个表一般叫做应收往来明细账。

应收往来业务发生下面以客户“广州广发集团”为例,来说明从应收明细账到编制应收汇总表的业务过程。

例:当前月份为2004年5月,本期客户“广州广发集团”发生了几笔业务:应收往来明细账根据上面发生的业务,应收往来明细账如下表所示:应收汇总表根据上面发生的业务,应收汇总表如下表所示:实现方式分析上面描述的处理是手工操作的模式,手工根据发票与收款记录编制应收明细账、应收汇总表。

完成一个核算客户应收款的系统,需要根据发票数据、收款数据由系统产生应收明细账、应收汇总表是一个最基本的要求,但从数据处理的具体实现方式上来看,因软件的大小不一样或其它某些原因,实现方式上有很大的区别。

下面我们就最常见的几种处理方式给大家做一个分析:注:具体的实现方式有很多,后面我们会根据实现方式四详细说明相关的实现细节。

实现方式一处理方式发票与收款使用单独的数据表存储,应收明细账、应收汇总表无单独的数据表存储。

应收应付账款明细表

业务流程

采购请购单 采购订单

请购审批流程 采购订单审批流程

用友ERP

采购到货单 付款申请单

采购质检入库流程 付款审批流程

管理流程

OA

报表

用友ERP海量 数据沉淀

实时ERP数据展现

OA管理报表 轻松查阅

简单易用

财务 业务

用友财务凭证

流程驱动财务管控

OA费用审批 流程

用友ERP基础 档案

流程驱动业务管控

励好报志 好表人学生习的互联思维

让管理无处不在

报表互联化,突破空间限制,互联便捷

数据查询统计更快捷,互联数据思维

用户体验更人性直观,互联体验

业务交流更顺畅,互联沟通

w励ww志.lex人mi生 好好您学想习要的,就是我们正在做的……

迈锐思C2集成套件:全新的业务管控模式 价值呈现:

1、用友U8、T6系统与OA系统无缝集成,信息孤岛不复存在

报表集成 — 用友U8、T6管理报表实时展现 业务集成 — 流程管控无处不在 财务集成 — 表单与会计凭证完美整合

您,一定想要,这样的业务管控

励志人生 好好学习

温馨提示:本方案的迈锐思C2集成套件与用友、致远厂商战略合作关系, 您可向为您提供服务的: 1、当地用友服务商咨询。 2、当地致远服务商咨询。 他们会提供咨询和现场服务。留言 我们会向您推荐当地服务商,并通知服务商向您提供咨询和现场服务

迈锐思公众微信:迈锐思科技

励志人生 好好学习

励志人生 好好学习

励志人生 好好学习

励志人生 好好学习

w励好ww志 好.lex人学管mi生习控s.co,m 真正落地---用友客户全新集成管控模式

w励ww志.lex人mi生 好好学习

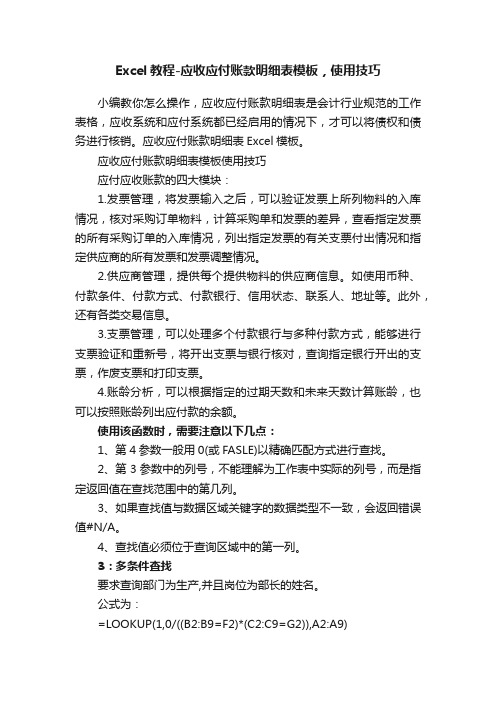

Excel教程-应收应付账款明细表模板,使用技巧

Excel教程-应收应付账款明细表模板,使用技巧小编教你怎么操作,应收应付账款明细表是会计行业规范的工作表格,应收系统和应付系统都已经启用的情况下,才可以将债权和债务进行核销。

应收应付账款明细表Excel模板。

应收应付账款明细表模板使用技巧应付应收账款的四大模块:1.发票管理,将发票输入之后,可以验证发票上所列物料的入库情况,核对采购订单物料,计算采购单和发票的差异,查看指定发票的所有采购订单的入库情况,列出指定发票的有关支票付出情况和指定供应商的所有发票和发票调整情况。

2.供应商管理,提供每个提供物料的供应商信息。

如使用币种、付款条件、付款方式、付款银行、信用状态、联系人、地址等。

此外,还有各类交易信息。

3.支票管理,可以处理多个付款银行与多种付款方式,能够进行支票验证和重新号,将开出支票与银行核对,查询指定银行开出的支票,作废支票和打印支票。

4.账龄分析,可以根据指定的过期天数和未来天数计算账龄,也可以按照账龄列出应付款的余额。

使用该函数时,需要注意以下几点:1、第4参数一般用0(或FASLE)以精确匹配方式进行查找。

2、第3参数中的列号,不能理解为工作表中实际的列号,而是指定返回值在查找范围中的第几列。

3、如果查找值与数据区域关键字的数据类型不一致,会返回错误值#N/A。

4、查找值必须位于查询区域中的第一列。

3:多条件查找要求查询部门为生产,并且岗位为部长的姓名。

公式为:=LOOKUP(1,0/((B2:B9=F2)*(C2:C9=G2)),A2:A9)LOOKUP函数多条件查询写法为:=LOOKUP(1,0/((条件区域1=条件1)*(条件区域2=条件2)),查询区域)。

金蝶云星空后台表结构与数据流程—应收应付篇

应收款管理的报表主要是围绕四个单据(应收单,其他应收单,收款单,收款退款单),应收收款/应付付款核销记录,应收开票核销记录,应收核销单展开。特别需要注意的是应收款余额表(T_AR_CONTACTBAL),这个后台数据表是应收款结账时计算得到(期初金额+本期应收金额-本期收款金额=期末金额); 应收款汇总表/明细表,往来对账明细表,应收单跟踪表的取数来源是单据+应收款余额表; 应收款账龄分析表,到期债权表,客户对账单取数来源是单据+应收收款/应付付款核销记录; 应收未开票明细表,应收单开票核销明细表取数来源是应收单+应收开票核销记录

应收应付-报表分析

应付款管理的报表主要是围绕四个单据(应付单,其他应付单,付款单,付款退款单),应收收款/应付付款核销记录,应付开票核销记录,应付核销单展开。特别需要注意的是应付款余额表(T_AP_CONTACTBAL),这个后台数据表是应付款结账时计算得到(期初金额+本期应付金额-本期付款金额=期末金额); 应付款汇总表/明细表,往来对账明细表,应付单跟踪表的取数来源是单据+应付款余额表; 应付款账龄分析表,到期债权表取数来源是单据+应收收款/应付付款核销记录; 应付未开票明细表,应付单开票核销明细表取数来源是应付单+应付开票核销记录

应收应付-期末处理

应收款/应付款结账的主要处理逻辑就是计算往来单位的期末金额,结账时往应收款余额表/应付款余额表写入期末金额信息,并结出下一期的期初金额; 应收款/应付款反结账就是结账的逆向操作,会把应收款余额表/应付款余额表的未来期间信息删除,并把要反结账到的期间的期末金额信息清理。

二、应收应付模块核心数据

应收应付后台数据和日常流程数据表的命名规范和特点基础资料参数设置初始化日常处理报表分析期末处理2. 应收应付模块核心数据3. 应收应付常见数据问题4. 数据处理注意事项

应收应付台账登记表

年2月2日一二三四五六0.002930311234600.00567891011600.00121314151617185,700.00192021222324252627281234567891011日期应收2023/1/1应付2023/2/1应付2023/1/1应付2023/4/1应收2023/5/1应收2023/6/1应付2023/7/1应收2023/8/1应付2023/9/1应付2023/10/1应收2023/11/1应收2023/12/1应付2023/3/1应收2023/4/1应付2023/5/1应付2023/6/1应收超期 -金山软件公司8应付超期 700.00金山软件公司9

金山软件公司2金山软件公司3金山软件公司4金山软件公司5金山软件公司6金山软件公司6金山软件公司7

2023今日到期金额本周到期金额本月到期金额累计到期金额应收应付登记表类型对方单位金山软件公司1金山软件公司3查询单位

金山软件公司2金山软件公司3应收记录3笔金山软件公司4应收金额 4,100.00金山软件公司5应付记录1笔金山软件公司6应付金额 700.00金山软件公司7应收金额应付金额应收应付台账登记表。

应收帐款对账单格式之欧阳学文创作

应收帐款对账单

欧阳学文

致有限公司:

1、截年月日止;贵公司在我司账上应付欠款为:(大写) 。

详见下表:

2、以上内容核实无误,发票贵司已收到。

3、如发生争议,双方应友好协商,协商不成,均可向卖方所在地法院起诉。

4、如贵公司不能在合同约定付款日期前支付我公司上述欠款,除应向我公司支付欠款本金及逾期付款利息、违约金(滞纳金)外,还应赔偿我公司损失,我公司损失包括但不限于律师费、诉讼费、差旅费、调查取证费等费用。

有限公司

年月日以上内容确认无误,由担保人对欠款公司上述债务承担担保责任,担保人承担担保范围包括但不限于欠款本金、利息、违约金(滞纳金)、律师费、诉讼费、差旅费、调查取证费等费用,担保期限自双方合同约定付款之日起(如双方有多份合同,自签署最晚日期的一份合同约定付款之日开始计算)开始计算两年。

欠款人:有限公司

担保人:

年月日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期间科目代码科目名称期末余额(借方)期末余额(贷方) 91E+06南通诗晴纺织品有限公司0353100 91E+06太仓市雄瑞化纺有限公司022 91E+06江苏舒雅纺织1000000 91E+06南通建嘉纺织有限公司1000000 911579长兴琪华纺织1500000 911585湖州南浔中兴丝货款5031000 911586绍兴梓恩纺织品有限公司050000 920306长兴亿华纺织有限公司1075260 920330长兴洪桥树信纺织厂2506100 920334江苏鼎昌货运代理有限公司059802 92E+06南通兴亿达纺织有限公司0107526 92038304南通昌兴喷织有限公司3514930 92E+06浙江龍旭纺织品有限公司0465616.68 92E+06嘉兴市腾安纺织品有限公司0150000 92E+06绍兴爱拓纺织有限公司300000 92E+06海门市飞龙印染有限公司1005000 92E+06长兴瑞龙纺织有限公司500000 92E+06长兴县宇超050000 92E+06长兴宇杰纺织厂0100000 92E+06永宁尔集团股份有限公司0442902 92E+06浙江山塔纺织有限公司0374800.24 92E+06绍兴市捷鑫植绒有限公司01551500 92E+06长兴树信纺织有限公司0310610 92E+06长兴博鑫纺织有限公司0156300 92E+06绍兴柯桥温格厅纺织品有限公司47860 92E+06上海誉名船务有限公司宁波分公司053624 92E+06如东县花都纺织品有限公司0200000 920402江苏常熟市众铭针纺织有限公司0267515

(贷方)

2016年3月收到该公司汇款入交通银行,账未平

未付供应商采购货款

2016年12月多付10万元,发票未回。

2016年7月付10万元,发票未回。

2015年12月交行支付,发票未回。

2016年3月6月7月分别交行支付,发票未回。

未付供应商采购货款

2015年6月中行支付,发票未回。

2015年5月7月中行支付,发票未回。

2016年前留下未付运费

2015年8月扫描的进项,未付款。

发票未回(或付款金额大于进项发票金额)

2017年6月扫描的进项,未付款。

2017年6月扫描的进项,未付款。

2017年9月交行支付,发票未回。

2017年12月交行支付,发票未回。

2018年3月交行支付,发票未回。

2017年8月扫描的进项,未付款。

2017年6月扫描的进项,未付款。

2017年6月扫描的进项,未付款。

应付未付款

应付未付款

2016年前留下未付运费

2017年6月扫描的进项,未付款。

2016年5月中行支付,发票未回。

应付未付款

2017年6月扫描的进项,未付款。

2016年留下未付运费。