材料成本

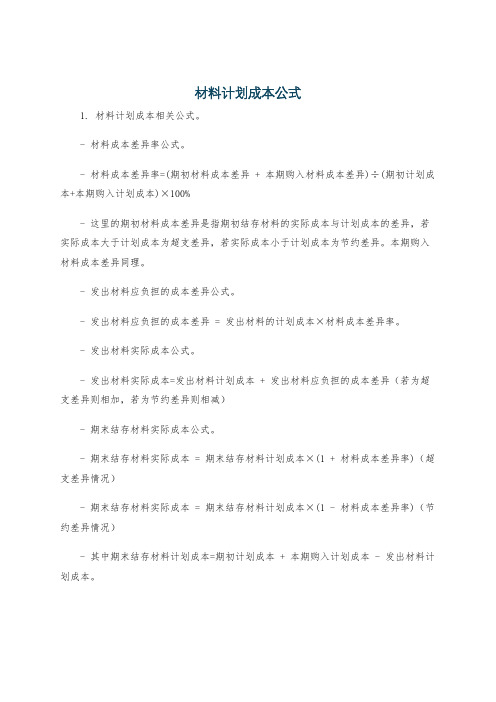

材料计划成本公式

材料计划成本公式

1. 材料计划成本相关公式。

- 材料成本差异率公式。

- 材料成本差异率=(期初材料成本差异 + 本期购入材料成本差异)÷(期初计划成本+本期购入计划成本)×100%

- 这里的期初材料成本差异是指期初结存材料的实际成本与计划成本的差异,若实际成本大于计划成本为超支差异,若实际成本小于计划成本为节约差异。

本期购入材料成本差异同理。

- 发出材料应负担的成本差异公式。

- 发出材料应负担的成本差异 = 发出材料的计划成本×材料成本差异率。

- 发出材料实际成本公式。

- 发出材料实际成本=发出材料计划成本 + 发出材料应负担的成本差异(若为超支差异则相加,若为节约差异则相减)

- 期末结存材料实际成本公式。

- 期末结存材料实际成本 = 期末结存材料计划成本×(1 + 材料成本差异率)(超支差异情况)

- 期末结存材料实际成本 = 期末结存材料计划成本×(1 - 材料成本差异率)(节约差异情况)

- 其中期末结存材料计划成本=期初计划成本 + 本期购入计划成本 - 发出材料计划成本。

材料成本差异

材料成本差异材料成本是指企业在生产过程中所使用的原材料、零部件和半成品等所发生的费用。

在实际生产过程中,不同企业或者同一企业不同产品的材料成本存在着一定的差异。

这些差异主要来自于材料的采购价格、使用效率、管理水平等方面,而对于企业来说,了解和分析这些差异对于降低成本、提高效益具有重要意义。

首先,材料采购价格的差异是导致材料成本差异的重要原因之一。

不同企业由于所处地理位置、采购渠道、采购量等方面的不同,导致了材料的采购价格存在一定的差异。

而在同一企业内部,不同产品所使用的材料往往也存在着价格上的差异。

因此,企业需要通过不断寻找更优惠的供应商、采取集中采购等方式来降低材料采购价格的差异,从而降低材料成本。

其次,材料使用效率的差异也是影响材料成本差异的重要因素。

在生产过程中,不同企业或者同一企业不同产品的生产工艺、设备水平、操作技能等方面存在着差异,导致了材料的使用效率不同。

一些企业可能由于工艺不够成熟、设备老化、操作不规范等原因导致了材料的浪费,从而增加了材料成本。

因此,企业需要通过改进工艺、更新设备、加强员工培训等方式来提高材料使用效率,降低材料成本。

另外,材料管理水平的差异也会直接影响材料成本的差异。

一些企业可能由于管理不善、库存管理混乱、盘点不及时等原因导致了材料的丢失、损坏、过期等问题,从而增加了材料成本。

因此,企业需要通过建立科学的库存管理制度、加强库存盘点、改进仓储条件等方式来提高材料管理水平,降低材料成本。

综上所述,材料成本差异是企业在生产过程中不可避免的现象,而了解和分析这些差异对于企业降低成本、提高效益具有重要意义。

因此,企业需要从材料采购价格、使用效率、管理水平等方面入手,通过不断改进和优化,降低材料成本,提高企业竞争力。

材料成本核算方法(一)

材料成本核算方法(一)材料成本核算引言在制造业和一些其他行业中,准确计算材料成本是非常重要的。

材料成本的准确核算有助于企业合理定价、控制成本、优化生产流程和提高利润率。

本文将介绍几种常见的材料成本核算方法。

1. 实际成本法实际成本法是最基本、最直接的核算方法。

按照实际采购材料的成本记录,计算材料成本。

具体步骤如下: - 每次采购材料时,记录采购单价和数量。

- 根据采购记录,计算每次采购的材料成本。

- 将每次采购的材料成本累加得出总成本。

2. 加权平均法加权平均法是将每次采购的材料成本按照其数量加权平均计算的方法。

具体步骤如下: - 每次采购材料时,记录采购单价和数量。

- 将每次采购的材料成本乘以数量得到金额。

- 将所有的金额加总得到总金额。

- 将总金额除以所有数量得到加权平均单价。

3. 标准成本法标准成本法是根据制定的标准,预先计算材料的成本,并以此为基准核算实际的材料成本。

具体步骤如下: - 制定标准成本,包括单位材料数量和标准价格。

- 根据标准成本计算出预计的材料成本。

- 每次采购材料时,记录采购单价和数量。

- 将采购的材料成本和预计成本进行比较,计算差异。

- 根据差异,分析造成差异的原因,并采取相应措施进行成本控制。

4. 直接材料成本率法直接材料成本率法是将直接材料成本与工厂生产的产品数量相除得到的比率,用于核算产品的材料成本。

具体步骤如下: - 统计工厂的直接材料成本和生产的产品数量。

- 将直接材料成本除以产品数量得到直接材料成本率。

- 将直接材料成本率乘以每个产品的数量得到产品的材料成本。

5. 标准成本与实际成本相结合法标准成本与实际成本相结合法综合了实际成本和标准成本的方法。

具体步骤如下: - 制定标准成本,包括单位材料数量和标准价格。

- 每次采购材料时,记录采购单价和数量。

- 将每次采购的材料成本与实际成本进行比较,计算差异。

- 分析差异的原因,并采取相应措施进行成本控制。

材料成本差异

材料成本差异材料成本差异是指实际材料成本与标准材料成本之间的差异。

实际材料成本是指企业在实际生产过程中使用材料的成本,标准材料成本是指根据产品的设计要求和生产计划,确定的理论上应该使用的材料成本。

材料成本差异的产生是由于实际材料消耗量与标准材料消耗量的差异、实际材料价格与标准材料价格的差异以及实际材料损耗率与标准材料损耗率的差异。

材料成本差异的核算对企业的经营管理具有重要的指导和监控作用。

通过对材料成本差异进行分析,企业可以了解到材料利用、消耗情况以及材料采购的成本控制情况,为制定合理的物资管理政策和采购决策提供依据。

材料成本差异产生的原因主要有以下几个方面:1.材料消耗差异:实际材料消耗量与标准材料消耗量之间的差异是材料成本差异的主要原因之一。

产生这种差异的原因有可能是由于生产工艺和操作技术不当,导致材料的浪费和过度消耗;也有可能是由于材料质量的问题,使得实际材料的消耗量超过了标准材料的消耗量。

2.材料价格差异:实际材料价格与标准材料价格之间的差异也是材料成本差异的一个重要原因。

由于市场供求关系的变动、物价水平的波动等原因,导致实际材料的采购价格与标准材料价格之间存在差异。

如果实际材料的采购价格低于标准材料的价格,就会产生有利的材料价格差异;如果实际材料的采购价格高于标准材料的价格,就会产生不利的材料价格差异。

3.材料损耗差异:实际材料损耗率与标准材料损耗率之间的差异也是材料成本差异的一个重要原因。

材料损耗是企业在生产过程中不可避免的,但是合理的生产技术和管理措施可以控制和减少材料损耗率。

如果实际材料损耗率低于标准材料损耗率,就会产生有利的材料损耗差异;如果实际材料损耗率高于标准材料损耗率,就会产生不利的材料损耗差异。

对于材料成本差异的处理,企业可以采取以下措施:1.加强材料的管理和控制,提高企业对材料消耗的监控和管控能力,减少材料的浪费和过度消耗。

2.优化采购策略,加强对材料市场的调研和价格的比较,合理选择供应商,降低材料的采购成本。

材料成本的计算公式

材料成本的计算公式材料成本的计算公式:产品材料成本=1吨原料价格/ 1吨原料产成品数量1吨原料产成品数量=1吨原料长度/ 吸塑模板长度X 排版数量X (100%—材料损耗率)1吨原料长度=1吨/ 材料密度/ 胶片厚度/ 宽度(吸塑底盘宽度)其中材料密度(PVC为1.36T/M3)、吸塑底盘宽度(0.51-0.71M)、模板长度及其他四项参数均靠专业经验估算吸塑产品价格计算公式:吸塑的单价=产品材料成本+能耗+人工及运输+利润能耗:吸塑是通过热加工的,耗电能相对其他行业较大,大致为产品材料成本的8% 人工:吸塑主要*机器生产,人工较少,大致为产品材料成本的10% 运输:根据客户离本厂距离而定,利润:吸塑厂的纯利润一般很低,12%-20%,根据付款期限而定,30天结帐为14% 材料成本:产品材料成本的计算比较复杂,计算之前首先搞清以下几方面数据:原料价格:根据产品的用途,确定采用何种材质和等级的材料,寻该种材料最低价供应商胶片厚度:预诂该产品须用多厚的胶片制作,要根据成型各部位的厚度和形状而定排版数量:根据产品外形尺寸和形状,计算一版能排多少个模,排密了会降低产品质量,排稀了会增大材料损耗,使成本上升材料损耗率:主要因素为产品形状、产品数量以及外形尺寸与吸塑机底盘适配程度,形状越方正、产量越大,损耗率就越小吸塑产品价格计算公式:吸塑的单价=产品材料成本+能耗+人工及运输+利润能耗:吸塑是通过热加工的,耗电能相对其他行业较大,大致为产品材料成本的8% 人工:吸塑主要*机器生产,人工较少,大致为产品...如何计算吸塑盘的成本?如吸塑盘的外围尺寸为300*250*10,厚度为0。

6MM,想计算供应商做一个这样的盘子所用的成本?先考虑原料的市场价,还有管理费用,人工费,水电费,利润等,百分比要控制在多少为好呢?吸塑盘成本计算公式,吸塑盘成本计算方法:例:深圳地区PVC吸塑的价格基本为:1、再生料:HK¥5.00/平方米2、新料:再生料X12%(300+2)x(250+2)/10000x5x0.6/0.24=1。

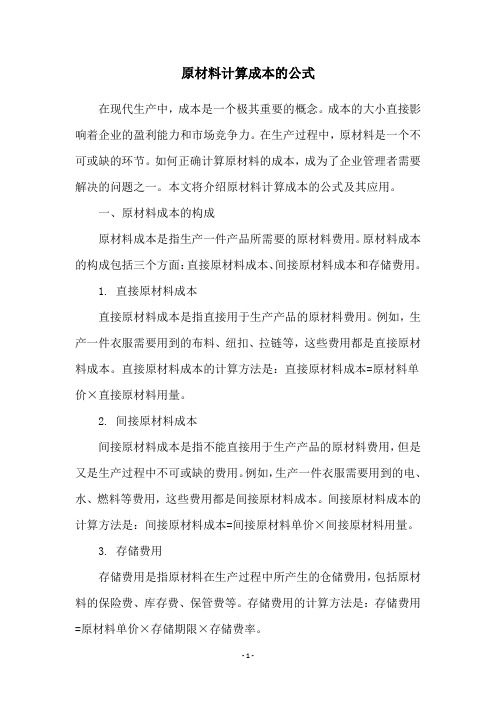

原材料计算成本的公式

原材料计算成本的公式在现代生产中,成本是一个极其重要的概念。

成本的大小直接影响着企业的盈利能力和市场竞争力。

在生产过程中,原材料是一个不可或缺的环节。

如何正确计算原材料的成本,成为了企业管理者需要解决的问题之一。

本文将介绍原材料计算成本的公式及其应用。

一、原材料成本的构成原材料成本是指生产一件产品所需要的原材料费用。

原材料成本的构成包括三个方面:直接原材料成本、间接原材料成本和存储费用。

1. 直接原材料成本直接原材料成本是指直接用于生产产品的原材料费用。

例如,生产一件衣服需要用到的布料、纽扣、拉链等,这些费用都是直接原材料成本。

直接原材料成本的计算方法是:直接原材料成本=原材料单价×直接原材料用量。

2. 间接原材料成本间接原材料成本是指不能直接用于生产产品的原材料费用,但是又是生产过程中不可或缺的费用。

例如,生产一件衣服需要用到的电、水、燃料等费用,这些费用都是间接原材料成本。

间接原材料成本的计算方法是:间接原材料成本=间接原材料单价×间接原材料用量。

3. 存储费用存储费用是指原材料在生产过程中所产生的仓储费用,包括原材料的保险费、库存费、保管费等。

存储费用的计算方法是:存储费用=原材料单价×存储期限×存储费率。

二、原材料计算成本的公式原材料计算成本的公式是将直接原材料成本、间接原材料成本和存储费用相加得到的。

即:原材料计算成本=直接原材料成本+间接原材料成本+存储费用其中,直接原材料成本和间接原材料成本的计算方法已经在上文中介绍过。

下面将详细介绍存储费用的计算方法。

1. 存储期限存储期限是指原材料在仓储中的保管期限。

不同的原材料有不同的保管期限,管理者需要根据实际情况确定存储期限。

2. 存储费率存储费率是指原材料在仓储中的费用比率。

不同的原材料有不同的存储费率,管理者需要根据实际情况确定存储费率。

三、原材料计算成本的应用原材料计算成本的应用主要有两个方面:一是确定产品的成本价格;二是控制生产成本,提高企业盈利能力。

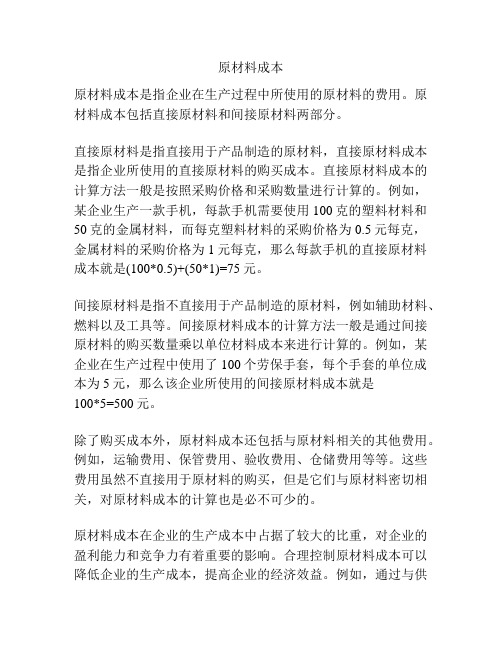

原材料成本

原材料成本原材料成本是指企业在生产过程中所使用的原材料的费用。

原材料成本包括直接原材料和间接原材料两部分。

直接原材料是指直接用于产品制造的原材料,直接原材料成本是指企业所使用的直接原材料的购买成本。

直接原材料成本的计算方法一般是按照采购价格和采购数量进行计算的。

例如,某企业生产一款手机,每款手机需要使用100克的塑料材料和50克的金属材料,而每克塑料材料的采购价格为0.5元每克,金属材料的采购价格为1元每克,那么每款手机的直接原材料成本就是(100*0.5)+(50*1)=75元。

间接原材料是指不直接用于产品制造的原材料,例如辅助材料、燃料以及工具等。

间接原材料成本的计算方法一般是通过间接原材料的购买数量乘以单位材料成本来进行计算的。

例如,某企业在生产过程中使用了100个劳保手套,每个手套的单位成本为5元,那么该企业所使用的间接原材料成本就是100*5=500元。

除了购买成本外,原材料成本还包括与原材料相关的其他费用。

例如,运输费用、保管费用、验收费用、仓储费用等等。

这些费用虽然不直接用于原材料的购买,但是它们与原材料密切相关,对原材料成本的计算也是必不可少的。

原材料成本在企业的生产成本中占据了较大的比重,对企业的盈利能力和竞争力有着重要的影响。

合理控制原材料成本可以降低企业的生产成本,提高企业的经济效益。

例如,通过与供应商谈判降低原材料价格、优化供应链管理、提高生产效率等方法,可以有效控制原材料成本。

此外,企业还可以通过采用替代材料、提高原材料的利用率、减少原材料的浪费等方法来降低原材料成本。

总之,原材料成本是企业生产成本的重要组成部分,合理控制原材料成本对企业的经营非常重要。

企业应该注重对原材料成本的管理,不断寻求降低成本的途径,提高企业的竞争力和盈利能力。

材料采购和材料成本差异

材料采购和材料成本差异在企业的生产经营中,材料采购和材料成本是一个非常重要的环节。

材料采购的好坏直接影响到企业的生产效率和产品质量,而材料成本的控制则直接关系到企业的盈利能力。

因此,正确理解和处理材料采购和材料成本之间的差异,对企业的发展至关重要。

首先,我们来谈谈材料采购。

材料采购是企业生产经营的第一步,也是最基础的环节。

材料的质量、价格、供货周期等因素都会直接影响到企业的生产效率和产品质量。

因此,企业在进行材料采购时,需要充分考虑到这些因素,并进行全面的比较和评估。

只有选择了适合自己的材料供应商,才能保证企业的生产经营活动顺利进行。

其次,我们来谈谈材料成本。

材料成本是企业生产成本的重要组成部分,对企业的盈利能力有着直接的影响。

材料成本的控制,不仅需要考虑到材料的采购价格,还需要考虑到材料的使用效率、损耗情况等因素。

只有在全面控制了这些因素之后,企业才能真正做到材料成本的合理控制,从而提高企业的盈利能力。

然而,材料采购和材料成本之间存在着一定的差异。

首先,材料采购是一个短期的活动,而材料成本是一个长期的问题。

企业在进行材料采购时,可能会受到市场行情、供应商的影响,而材料成本的控制则需要企业长期的努力和管理。

其次,材料采购注重的是材料的质量和供货周期,而材料成本注重的是材料的使用效率和损耗情况。

因此,企业在进行材料采购和材料成本控制时,需要有针对性地进行管理和控制。

综上所述,材料采购和材料成本是企业生产经营中非常重要的环节。

正确理解和处理材料采购和材料成本之间的差异,对企业的发展至关重要。

企业需要在材料采购时,充分考虑到材料的质量、价格、供货周期等因素;在材料成本控制时,需要全面控制材料的使用效率、损耗情况等因素。

只有正确处理好材料采购和材料成本之间的关系,才能真正提高企业的生产效率和盈利能力。

原材料计算成本的公式

原材料计算成本的公式原材料是产品制造的基础,计算成本是企业经营管理的重要环节。

在制造业中,原材料成本占据了很大的比例,因此,正确计算原材料成本对于企业的经营和管理至关重要。

本文将介绍原材料计算成本的公式,希望能为企业管理者提供一些帮助。

一、直接材料成本的计算直接材料成本是指制造产品时直接用于产品制造的材料成本。

直接材料成本可以通过以下公式来计算:直接材料成本 = 原材料数量×原材料单价其中,原材料数量指的是直接用于制造产品的原材料数量,原材料单价指的是每单位原材料的成本。

例如,某企业生产一批产品需要用到500千克钢材,而钢材的单价为2元/千克,则该企业的直接材料成本为:直接材料成本 = 500千克× 2元/千克 = 1000元二、间接材料成本的计算间接材料成本是指制造产品时间接用于产品制造的材料成本。

间接材料成本可以通过以下公式来计算:间接材料成本 = 间接材料数量×间接材料单价其中,间接材料数量指的是间接用于制造产品的材料数量,间接材料单价指的是每单位间接材料的成本。

例如,某企业生产一批产品需要用到100个砂轮,而每个砂轮的单价为10元,则该企业的间接材料成本为:间接材料成本 = 100个× 10元/个 = 1000元三、直接人工成本的计算直接人工成本是指直接参与产品制造的人员的成本。

直接人工成本可以通过以下公式来计算:直接人工成本 = 直接人工工时×直接人工小时工资其中,直接人工工时指的是直接参与产品制造的人员的工作时间,直接人工小时工资指的是每小时直接人工的成本。

例如,某企业生产一批产品需要用到10个工人,每个工人工作8小时,每小时工资为20元,则该企业的直接人工成本为:直接人工成本 = 10个工人× 8小时× 20元/小时 = 1600元四、间接人工成本的计算间接人工成本是指间接参与产品制造的人员的成本。

间接人工成本可以通过以下公式来计算:间接人工成本 = 间接人工工时×间接人工小时工资其中,间接人工工时指的是间接参与产品制造的人员的工作时间,间接人工小时工资指的是每小时间接人工的成本。

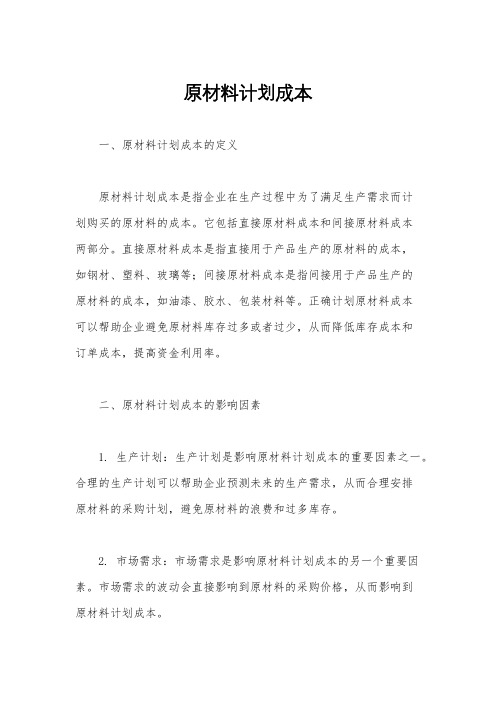

原材料计划成本

原材料计划成本一、原材料计划成本的定义原材料计划成本是指企业在生产过程中为了满足生产需求而计划购买的原材料的成本。

它包括直接原材料成本和间接原材料成本两部分。

直接原材料成本是指直接用于产品生产的原材料的成本,如钢材、塑料、玻璃等;间接原材料成本是指间接用于产品生产的原材料的成本,如油漆、胶水、包装材料等。

正确计划原材料成本可以帮助企业避免原材料库存过多或者过少,从而降低库存成本和订单成本,提高资金利用率。

二、原材料计划成本的影响因素1. 生产计划:生产计划是影响原材料计划成本的重要因素之一。

合理的生产计划可以帮助企业预测未来的生产需求,从而合理安排原材料的采购计划,避免原材料的浪费和过多库存。

2. 市场需求:市场需求是影响原材料计划成本的另一个重要因素。

市场需求的波动会直接影响到原材料的采购价格,从而影响到原材料计划成本。

3. 供应商的稳定性:供应商的稳定性也是影响原材料计划成本的重要因素。

稳定的供应商可以提供稳定的原材料质量和价格,从而降低企业的采购风险和成本。

4. 季节性因素:一些原材料的价格会受到季节性因素的影响,如农产品、石油等。

企业需要考虑这些因素来合理安排原材料的采购计划。

三、原材料计划成本的计算方法1. 直接原材料成本的计算方法:直接原材料成本可以通过以下公式来计算:直接原材料成本 = 原材料的采购价格× 原材料的用量。

企业可以根据产品的生产工艺和生产数量来计算直接原材料成本。

2. 间接原材料成本的计算方法:间接原材料成本可以通过以下公式来计算:间接原材料成本 = 间接原材料的采购价格× 间接原材料的用量。

企业可以根据产品的生产工艺和生产数量来计算间接原材料成本。

四、原材料计划成本的优化策略1. 合理安排生产计划:企业可以通过合理安排生产计划来降低原材料的库存成本和订单成本,从而降低原材料计划成本。

2. 多元化的供应商选择:企业可以选择多个稳定的供应商,以降低原材料的采购风险和成本。

材料成本怎么计算

材料成本怎么计算在制造业中,材料成本是一个非常重要的成本项目,也是影响企业盈利能力的关键因素之一。

因此,正确计算材料成本对企业的经营管理至关重要。

那么,材料成本怎么计算呢?接下来,我们将详细介绍材料成本的计算方法。

首先,材料成本的计算包括直接材料成本和间接材料成本两部分。

直接材料成本是指可以直接与产品相关联的原材料成本,而间接材料成本则是指不能直接与产品相关联的原材料成本。

在计算直接材料成本时,我们需要考虑原材料的购入成本、运输成本以及存储成本等因素。

而在计算间接材料成本时,则需要考虑原材料的使用量、损耗率以及材料库存的管理成本等因素。

其次,对于直接材料成本的计算,可以采用加权平均法或先进先出法等不同的方法。

加权平均法是指按照原材料的平均购入成本来计算直接材料成本,而先进先出法则是指按照最早购入的原材料成本来计算直接材料成本。

这两种方法各有优缺点,企业可以根据自身的情况选择合适的方法进行计算。

另外,对于间接材料成本的计算,可以采用固定成本法或变动成本法等不同的方法。

固定成本法是指将间接材料成本按照固定比例分摊到产品的成本中,而变动成本法则是指根据实际使用量来计算间接材料成本。

企业可以根据自身的情况选择合适的方法进行计算。

除此之外,企业还需要考虑原材料的损耗率、报废率以及库存管理成本等因素。

这些因素都会影响到材料成本的计算结果,因此在计算材料成本时需要综合考虑这些因素。

总之,正确计算材料成本对企业的经营管理至关重要。

通过合理的计算方法,可以帮助企业准确掌握材料成本的情况,从而制定合理的价格策略和成本控制措施,提高企业的盈利能力和竞争力。

希望本文所述内容对您有所帮助,谢谢阅读!。

原材料成本怎么算

原材料成本怎么算原材料成本是指企业在生产过程中所使用的原材料的成本。

它是企业生产成本的重要组成部分,对企业的产品成本和利润有着直接的影响。

下面将详细介绍原材料成本的计算方法。

原材料成本的计算主要包括以下几个方面:1. 原材料采购成本:原材料采购成本是指企业购买原材料时所支付的成本,包括原材料价格、运输费用、关税等。

2. 原材料存货成本:原材料存货成本是指企业为了生产所需要的原材料而储存的成本,包括原材料的仓储费用、保险费用、库存盘亏等。

3. 原材料消耗成本:原材料消耗成本是指企业在生产过程中使用的原材料的成本,包括原材料直接消耗的成本以及间接消耗的成本。

直接消耗的成本是指直接用于产品制造的原材料的成本,间接消耗的成本是指用于生产过程中的辅助原材料的成本。

4. 废品回收成本:废品回收成本是指由于生产过程中产生的废品所造成的损失,包括废品处理的成本、废品的运输费用等。

通过上述几个方面的成本计算,就能够得出原材料成本的总额。

企业可以根据不同的需求和情况,灵活进行成本计算,并进行相应的管理和控制。

在实际操作过程中,企业可以采用以下方法来计算原材料成本:1. 确定原材料的种类和数量,包括直接使用的原材料和间接使用的辅助原材料。

2. 采集原材料的相关成本信息,包括采购成本、仓储费用、保险费用、运输费用等。

3. 计算直接使用的原材料的成本,即直接消耗成本。

4. 计算间接使用的辅助原材料的成本,即间接消耗成本。

5. 根据废品的产生情况和成本信息,计算废品回收成本。

6. 将上述成本相加,就得到了原材料成本的总额。

原材料成本的计算对于企业的经营和管理有着重要的意义。

合理计算和控制原材料成本,有助于提高产品的竞争力和盈利能力。

企业可以通过精细化管理、优化采购渠道、提高库存周转率等方式,来降低原材料成本,实现更好的经济效益。

材料定额成本计算公式

材料定额成本计算公式

一、材料定额成本的基本概念。

材料定额成本是指根据产品的生产工艺和材料消耗定额等预先计算出的生产一定数量产品所需材料的成本。

它是成本控制和成本核算的重要依据。

1. 单一产品材料定额成本。

- 对于单一产品,如果已知单位产品材料消耗定额(即生产一个产品所需要的材料数量)和材料计划单价(预先确定的材料单位价格),则材料定额成本的计算公式为:

- 材料定额成本 = 单位产品材料消耗定额×材料计划单价。

- 例如,生产某产品,单位产品材料消耗定额为5千克,材料计划单价为10元/千克,则该产品的材料定额成本 = 5×10 = 50元。

2. 多种产品材料定额成本(分产品计算后汇总)

- 当企业生产多种产品时,需要分别计算每种产品的材料定额成本,然后汇总得到总的材料定额成本。

- 对于每种产品,按照上述单一产品的计算方法计算其材料定额成本,即:产品i的材料定额成本 = 单位产品i材料消耗定额×材料计划单价。

- 总的材料定额成本 = ∑(产品i的材料定额成本)(i = 1,2,3…n,n为产品种类数)

3. 考虑材料损耗率的材料定额成本。

- 如果生产过程中存在材料损耗,且已知材料损耗率(损耗的材料数量占投入材料数量的百分比),则计算公式为:

- 材料定额成本 = 单位产品材料消耗定额×(1 + 材料损耗率)×材料计划单价。

- 例如,单位产品材料消耗定额为5千克,材料损耗率为10%,材料计划单价为10元/千克。

则材料定额成本 = 5×(1 + 10%)×10 = 5×1.1×10 = 55元。

材料成本分析

材料成本分析材料成本分析是企业管理中非常重要的一环,它直接关系到企业的盈利能力和竞争力。

材料成本分析主要是通过对企业生产过程中所使用的各种原材料的成本进行分析,从而找出成本的构成和分布规律,为企业的生产经营决策提供依据。

在进行材料成本分析时,需要考虑的因素有很多,比如原材料的采购成本、存储成本、使用成本等等。

首先,对于原材料的采购成本,企业需要考虑的是如何降低采购成本,以达到降低生产成本的目的。

这就需要对市场进行调研,寻找价格合理、质量可靠的供应商,进行谈判,争取到更优惠的价格。

同时,还需要考虑供应商的信誉和稳定性,以确保原材料的稳定供应。

其次,对于原材料的存储成本,企业需要合理规划原材料的库存量,避免因为过多的库存而造成资金的占用和浪费,同时也要避免因为库存不足而导致生产线的停滞。

通过科学的库存管理,可以有效地降低原材料的存储成本。

再次,对于原材料的使用成本,企业需要考虑如何提高原材料的利用率,减少浪费。

这就需要对生产工艺进行优化,提高生产效率,减少废品率。

同时,还可以通过技术改进,使用替代材料等方式来降低原材料的使用成本。

在进行材料成本分析时,企业还需要考虑原材料的价格波动对成本的影响,以及原材料的质量对产品质量的影响等因素。

通过对这些因素的分析,可以帮助企业更好地制定采购计划、生产计划,从而提高企业的竞争力。

总的来说,材料成本分析是企业管理中非常重要的一环,它直接关系到企业的盈利能力和竞争力。

通过对原材料的采购成本、存储成本、使用成本等方面进行全面的分析,可以帮助企业降低生产成本,提高生产效率,从而在激烈的市场竞争中立于不败之地。

因此,企业需要重视材料成本分析工作,不断优化管理,提高经营效益。

材料成本计算方式

材料成本计算方式

材料成本可以计算为直接材料成本和间接材料成本的总和。

1. 直接材料成本:直接材料成本是指直接用于产品制造过程中,并能够明确追溯到特定产品的材料成本。

直接材料成本的计算可以通过以下公式进行:

直接材料成本 = 原材料购买的数量 ×原材料每单位的价格

2. 间接材料成本:间接材料成本是指用于产品制造过程中,不能直接与特定产品相关联或无法追溯到特定产品的材料成本。

间接材料成本的计算通常采用间接材料的消耗量与单位成本的乘积来确定。

间接材料成本 = 间接材料的消耗量 ×单位成本

最后,将直接材料成本和间接材料成本相加,就可以得到材料成本的总计。

材料成本核算

材料成本核算材料成本核算是指对企业使用的材料进行成本分析和核算的过程。

材料成本核算的目的是确定企业生产过程中所用材料的成本,并为企业的成本控制和决策提供有关材料成本的可靠数据。

首先,材料成本核算需要确定材料成本的计算方法。

常见的计算方法有平均法和先进先出法。

平均法是将期初库存材料的成本与本期购进材料的成本进行平均,得到平均成本。

先进先出法是依据材料进货的先后次序,而将最新购入的材料成本计入本期成本。

企业可以根据实际情况选择适合的计算方法。

其次,材料成本核算需要记录和分析材料的进出库情况。

企业需要建立材料库存记录,包括期初库存、购进材料、退回材料等,以及期末库存情况。

通过清点、抽样等方式对库存进行实物检查,核实库存数量和质量。

同时,还需要记录材料使用情况,包括使用材料的数量、用途和时间等。

这些记录可以通过手工或计算机系统进行。

另外,材料成本核算需要计算材料的成本。

成本计算的依据是材料的购进价和相应的费用,如运输费用、关税等。

成本计算涉及到材料的计量单位、单价和数量的核对等。

对于材料的计量单位,企业需要合理选择,可以是重量、体积、长度等。

对于材料的单价,企业可以根据材料的市场价格进行确定。

对于材料的数量,企业需要核对采购单据和领料单据等。

最后,材料成本核算需要汇总和报告材料成本的数据。

企业可以通过编制成本报表来总结和分析材料成本的数据。

常用的成本报表有材料投入量表、材料平均单价表、材料用量差异表等。

这些报表可以提供给企业管理层进行成本控制和决策的参考。

总之,材料成本核算是企业进行成本管理和决策的重要环节。

通过确定计算方法、记录和分析进出库情况、计算成本以及汇总和报告数据,可以为企业提供准确和可靠的材料成本信息,有助于企业进行成本控制和决策,提高企业的经济效益。

直接材料成本

直接材料成本直接材料成本是制造产品所需的原材料的成本。

直接材料成本是制造成本的一个组成部分,与直接人工成本和制造费用一起构成了产品的总制造成本。

直接材料成本的计算通常包括原材料的采购成本、运输成本、存储成本和废弃物处理费用等。

首先,原材料采购成本是直接材料成本的主要组成部分。

原材料采购成本是指企业购买原材料所支付的费用。

这些原材料可以是诸如木材、金属、塑料、玻璃等的各种物质,也可以是能源等其他的生产要素。

原材料采购成本通常取决于市场价格和供求关系等因素。

其次,原材料运输成本也是直接材料成本的一部分。

原材料在从供应商处到达企业生产现场的过程中,可能需要进行一系列的运输和配送工作。

这些工作可能涉及到运输费用、保险费用等。

原材料运输成本通常与距离、交通方式和货物重量等因素密切相关。

存储成本也是直接材料成本的一个重要组成部分。

在原材料到达企业后,可能需要进行一定时间的储存。

这可能涉及到仓储设施的租金、保管费用、保险费用等。

此外,还可能包括与储存相关的一些管理费用,如库存管理费用和储存设备的维护费用等。

最后,废弃物处理费用也是直接材料成本的一个方面。

在生产过程中,可能会产生一些废弃物或副产品。

这些废弃物需要进行妥善处理,以避免对环境造成污染或资源的浪费。

废弃物处理费用可能涉及到废物的收集、处理和处置等中间环节所产生的费用。

总之,直接材料成本是制造产品过程中所需的原材料的成本。

它包括原材料的采购、运输、存储和废弃物处理等方面的费用。

直接材料成本的计算对企业的成本控制和利润分析非常重要。

只有合理控制直接材料成本,企业才能更好地掌握生产成本,提高盈利能力。

《材料成本控制》

《材料成本控制》

材料成本控制是指企业在生产过程中,通过采取一系列措施,有效控制和降低材料成本的行为。

材料成本是企业生产过程中所使用的原材料、辅助材料和能源的费用。

材料成本通常占据企业总成本的较大比例,因此,合理的材料成本控制对企业的盈利能力具有重要影响。

材料成本控制的方法有多种,主要包括以下几个方面:

1. 采购管理:企业可以通过采购一些优质、低价的材料,以降低成本。

此外,与供应商进行有效的合作,通过谈判、招标等方式争取到更好的采购价格和条件也是重要的措施。

2. 库存管理:合理管理库存可以降低企业的材料成本。

过高的库存会增加资金占用成本,过低的库存会增加采购成本和生产中断的风险。

因此,企业需要合理计划、管理和控制库存水平,确保在满足生产需求的同时,尽量避免过高或过低的库存。

3. 生产过程优化:通过优化生产过程,减少材料的浪费和损耗,可以降低材料成本。

企业可以采取一系列措施,如加强质量管理、优化生产工艺、提高设备利用率等,以减少废品、报废品和副产品的产生,从而降低材料成本。

4. 技术创新:通过引入先进的技术和设备,可以提高生产效率和产品质量,从而降低材料成本。

技术创新可以帮助企业提高生产能力和材料利用率,降低单位产品的材料消耗,从而降低材料成本。

5. 员工培训和管理:加强员工培训和管理,提高员工的技能水平和责任意识,可以降低材料的误用和盗窃,从而降低材料成本。

此外,合理设置材料使用权限和监督机制,也是重要的措施。

材料成本控制是企业必须重视的一个方面。

通过采取适当的措施,企业可以有效控制和降低材料成本,提高企业的盈利能力和竞争力。

材料采购成本包括哪些

材料采购成本包括哪些材料采购成本是企业生产经营中不可避免的一项支出,对于企业来说,合理控制和管理材料采购成本是非常重要的。

那么,材料采购成本到底包括哪些呢?接下来,我们就来详细了解一下。

首先,材料采购成本包括直接材料成本。

直接材料成本是指直接用于产品生产的原材料的成本,它是生产成本中的重要组成部分。

直接材料成本的计算通常包括原材料的采购成本、运输成本、检验成本等。

企业在进行成本核算时,需要将直接材料成本与实际生产的产品进行对应,以便准确计算产品的成本。

其次,材料采购成本还包括间接材料成本。

间接材料是指在生产过程中虽然不直接参与产品生产,但对于生产过程的顺利进行起着重要作用的材料,例如润滑油、清洁剂等。

这些材料的采购成本也需要纳入企业的成本核算范围。

除了直接材料成本和间接材料成本,材料采购成本还包括采购成本。

采购成本是指企业为了购买材料所发生的各项费用,包括采购人员的工资、采购部门的管理费用、采购流程中的各项费用等。

合理控制采购成本,可以有效降低企业的整体成本,提高企业的竞争力。

此外,材料采购成本还包括库存成本。

库存成本是指企业为了储存材料所发生的各项费用,包括仓储费用、保险费用、损耗费用等。

合理管理库存成本,可以降低企业的资金占用成本,提高资金利用效率。

最后,材料采购成本还包括质量成本。

质量成本是指由于材料质量不合格而引起的各项费用,包括废品损失、返工费用、产品召回费用等。

合理控制质量成本,可以提高产品质量,降低生产成本。

综上所述,材料采购成本包括直接材料成本、间接材料成本、采购成本、库存成本和质量成本。

合理控制和管理这些成本,对于企业降低成本、提高效益具有重要意义。

希望本文的内容能够对大家有所帮助。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

材料成本水之微尘井水*4=400火之微尘烟煤*4=440土之微尘松煤*1=460木之微尘木炭*8=400金之微尘精致凿*4=1840银之微尘小凿子*8=1840铜之微尘小铁椎*4=2000风之微尘小凿子*20+精致凿*10=9200 雷之微尘小铁椎*10+精致椎*5=10000 电之微尘精致凿*10+精致椎*5=9600 水之精辟 4000火之精辟 4400土之精辟 4600木之精辟 4000金之精辟 18400银之精辟 18400铜之精辟 20000风之精辟 92000雷之精辟 100000电之精辟 96000生态之源 17000财富之源 56800能源之源 288000晶玉(单位为:1级黄色晶玉)黄橙红一级 1 10 100二级 2 20 200三级 4 40 400四级 8 80 800五级 16 160 1600六级 48 480 4800七级 144 1440 14400八级 576 5760 57600所需要的调和剂橙色一个红色五个打造专精升级所需要经验及熟练(目前只统计了这些)1-50级 160W经验 4W熟练1-60级 690W经验 9.3W熟练注:这里所指的价格是指市场价格!本文定的玩家收购价略高,可能与实际价格有些出入。

而且活力定在每点20金币,有些玩家是不考虑这部分成本的。

本文仅供玩家参考!一、庖丁(基本价格,玩家收购价在100金币上下浮动)原材料(玩家收购价):鸡蛋300 ,猪肉 300,酒粮300 ,野粮350 ,鸡翅300 ,牛骨头 250,小鱼300,辣椒200,3000点活力6W一个(每点活力20)。

原材料(千货商买入价):井水100,精致调味包200,豆瓣250,酵母500,专业腌制料1000,胡椒600,辣酱200 ,香料800,杏仁300 ,糯米250 ,桂圆500,精盐500,干果200,肉桂1000,莲子1000,果脯1000,八角500。

1 红红肉——成本:2精品猪肉+3井水+20点活力=600+300+400=1300,价格:1500~20002 煮鸡蛋——成本:1鸡蛋+1井水+3点活力=300+100+6=406,价格:300~3503 清蒸小鱼——成本:2漏网的小鱼+2井水+40点活力=600+200+800=1600,价格:1600~20004 可乐鸡翅——成本:2鸡翅+2井水+40点活力=600+200+800=1600,价格:1600~20005 卤大骨——成本:2带肉的牛骨头+1精制调味包+40点活力=500+200+800=1500,价格:1500~20006 男儿黑——成本:1野生的粮食+1井水+6点活力=300+100+12=412,价格:300~4007 三锅头——成本:2酿酒的粮食+3井水+40点活力=600+300+800=1700,价格:1800~30008 双黄蛋——成本:1鸡蛋+1井水+6点活力=300+100+12=412,价格:350~4009 美髯温酒——成本:1野生的粮食+1井水+6点活力=300+100+12=412,价格:350~45010 狗不理猪肉——成本:2精品猪肉+1精盐+60点活力=600+500+1200=2300,价格:2500~300011 八粮液——成本:2酿酒的粮食+1豆瓣+60点活力=600+250+1200=2050,价格:1800~220012 牙签滑鱼——成本:2漏网的小鱼+1辣酱+60点活力=600+200+1200=2000,价格:1800~220013 五花肉——成本:1精品猪肉+1杏仁+60点活力=300+300+240=840,价格:700~85014 女儿红——成本:1酿酒的粮食+1糯米+60点活力=300+250+300=850,价格:800~100015 一飞冲天——成本:2鸡翅+1肉桂+60点活力=600+1000+1200=2800,价格:2500~300016 钙化大骨——成本:2带肉的牛骨头+1桂圆+60点活力=500+500+1200=2200,价格:2000~250017 饺子——成本:1精品猪肉+1豆瓣+9点活力=300+250+180=730,价格:550~70018 猴儿酒——成本:1酿酒的粮食+1干果+9点活力=300+200+180=680,价格:650~75019 海辣百川——成本:2鲜红的辣椒+1专业腌制料+40点活力=400+1000+800=2200,价格:2500~300020 英雄泪——成本:3鲜红的辣椒+6桂圆+60点活力=600+3000+1200=4800,价格:5000以上21 含笑三步颠——成本:2酿酒的粮食+2酵母+60点活力=600+1000+800=2400,价格:2500以上22 真纯——成本:2酿酒的粮食+3果脯+60点活力=600+3000+1200=4800,价格:5000以上二、工匠(基本价格,玩家收购价在100金币上下浮动)原材料(玩家收购价):灰炭石300,凡晶石300,黑岩石550,铁原石150,3000点活力6W一个(每点活力20)。

原材料(千货商买入价):烟煤110,小凿子230,精致凿460,小铁椎500,木炭50,松媒460,竹炭110 。

(低级石头太多了,可能有些东西很接近成本价)1 绿松石——成本:2灰炭石+2烟煤+5点活力=600+220+100=922,价格:1500~30002 水晶——成本:2凡晶石+4烟煤+10点活力=600+440+200=1240,价格:1500~30003 次级修复宝石—成本:1凡晶石+1小凿子+5点活力=300+230+100=630,价格:600~17004 下品修复宝石—成本:2凡晶石+2小凿子+10点活力=600+460+200=1260,价格:1500~18005 中品修复宝石—成本:2黑岩石+2精致凿+15点活力=1100+920+300=2320,价格:2500~28006 次级强化宝石—成本:1绿松石+1小铁椎+4木炭+80点活力=922+500+200+1600=3222,价格:3000~35007 下品强化宝石—成本:1水晶+1小铁椎+4木炭+120点活力=1020+500+200+2400=4120,价格:4000~50008 中品强化宝石—成本:2黑玛瑙+1精致锥+5竹炭+160活力=4640+1000+550+3200=9390,价格:8500~10009 下品复原灵石—成本:1蓝文+1小凿子+1绿松+15点活力=930+230+922+300=2152,价格:2500~300010 中品复原灵石—成本:1符文水晶+1精致凿+1水晶+20点活力=1260+460+1020+400=3140,价格:4500~500011 初级高压锅—成本:1灰炭石+1烟煤+10点活力=300+110+200=610,价格:600~100012 高级高压锅—成本:1黑岩石+1烟煤+15点活力=550+110+300=960,价格:1300~150013 黑玛瑙—成本:2黑岩+2松媒+15点活力=1100+920+300=2320,价格:5000以上三、镶工(基本价格,玩家收购价在100金币上下浮动)原材料(玩家收购价):灰炭石300,凡晶石300,黑岩石550,铁原石150,3000点活力6W一个(每点活力20)。

原材料(千货商买入价):烟煤110,小凿子230,精致凿460,丝质针线包100,五彩香囊200,七保烟罗袋800。

(低级石头太多了,可能有些东西很接近成本价)1 蓝纹玉——成本:2灰炭石+1小凿子+5点活力=600+230+100=930,价格:1600~30002 次级血气之玉——成本:3蓝纹玉+1丝质针线包+60点活力=2790+100+1200=4090,价格:2500~30003 中级血气之玉——成本:10蓝纹玉+1五彩香囊+150点活力=9300+200+3000=12500,价格:8000~90004 次级再生之玉——成本:3蓝纹玉+1丝质针线包+150点活力=2790+100+3000=5890,价格:3000~35005 符纹水晶——成本:2凡晶石+2小凿子+10点活力=600+460+200=1260,价格:1000~13006 次级玄力水晶——成本:1符纹水晶+1丝质针线包+10点活力=1260+100+200=1560,价格:1200~10507 次级归灵水晶——成本:2符纹水晶+1丝质针线包+110点活力=2520+100+2200=4820,价格:2100~25008 次级归元石——成本:8符纹水晶+1丝质针线包+30点活力=10080+100+600=10780,价格:8000~100009 血气之蓝纹玉——成本:20蓝纹玉+1七保烟罗袋+10水晶+250点活力=18600+800+10200+5000=34600,价格:30000~5000010 再生之玉——成本:8蓝纹玉+1五彩香囊+3绿松石+150点活力=7440+200+2760+3000=13400,价格:9000~1100011 玄力水晶——成本:3符文水晶+1五彩香囊+1水晶+150点活力=3780+200+1020+3000=8000,价格:4200~450012 归灵水晶——成本:5符文水晶+1五彩香囊+3绿松石+250点活力=6300+200+2760+5000=14260,价格:8000~1000013 弱效宁神石——成本:5符文水晶+1丝质针线包+2水晶+100点活力=6300+100+2040+2000=10440,价格:7000~750014 弱效化伤为命玉——成本:5符纹水晶+1五彩香囊+150点活力=6300+200+3000=9500,价格:4000~420015 强效化伤为命玉——成本:10符纹水晶+1七保烟罗袋+10水晶+250点活力=12600+800+10200+5000=28600,价格:20000~2200016 弱效化伤为体玉——成本:5符纹水晶+1五彩香囊+150点活力=6300+200+300=9500,价格:5000~550017 强效化伤为体玉——成本:10符纹水晶+1七保烟罗袋+10水晶+250点活力12600+800+10200+5000=28600,价格:20000~2200018 黑曜石——成本:2黑岩石+2精致凿+15点活力=1100+920+300=2320,价格:1800~250019 次级精准之石——成本:3黑矅石+1丝质针线包+150活力=6960+100+3000=10060,价格:5000~600020 精准之石——成本:5黑矅石+1五彩香囊+5水晶+250活力=11600+200+5100+5000=21900,价格:13000~1500021 次级闪避之石——成本:3黑矅石+1丝质针线包+150活力=6960+100+3000=10060,价格:5100~550022 闪避之石——成本:5黑矅石+1五彩香囊+5水晶+250活力=11600+200+5100+5000=21900,价格:23 黑曜石——成本:2黑岩石+2精致凿+15点活力=1100+920+300=2320,价格:24 次级风行石——成本:5黑曜石+1五彩香囊+250点活力=11600+200+5000=16800,价格:13500~1500025 风行石——成本:10黑曜石+1七保烟罗袋+5黑玛瑙+250点活力=23200+800+11615+5000=40615,价格:(由于黑玛瑙价格太高,造成价格很不稳定,有可能卖到10w以上)26 初级酒壶——成本:1灰炭石+1烟煤+10点活力=300+110+200=610,价格:400~45027 高级酒壶——成本:1黑岩石+1烟煤+15点活力=550+110+300=960,价格:500~55028 初级嵌器之石——成本:2蓝纹玉+1绿松石+50点活力=1860+920+1000=3780,价格:2500~350029 二级嵌器之石——成本:2符纹水晶+1绿松石+50点活力=2520+920+1000=4440,价格:3500~400030 三级嵌器之石——成本:2黑曜石+1水晶+50点活力=4640+1020+1000=6660,价格:5000~550031 四级嵌器玉石——成本:2乌金石+1水晶+100点活力= 4880+1020+2000=7900,价格:10000以上32 五级嵌器灵石——成本:2月光石+1黑玛瑙+100点活力=(由于月光石和黑玛瑙价格不定,无法得知)33 宁神石价格暂缺(目前可在合成弱效宁神石时幸运获得)34 乌金石——成本:2铁原石+4精致凿+15活力=300+1840+300=2440,价格:(5000以上)35 次级荆棘石——成本:5乌金石+1丝织针线包+150活力=12200+100+3000=15300,价格:(40000以上)36 荆棘石——成本:10乌金石+1五彩香囊+10黑玛瑙+450活力=24400+200+23230+9000=56830,价格:(由于黑玛瑙稀少,接近天价)。