国际结算单据实例

国际结算课件 国际结算案例

【案例 12】即期付款合同开立远期信用证致损案 我国出口企业 A 公司与新加坡 B 公司达成一笔出口合同,规定采用即期信用证结算。合

同中支付条款为 “TERMS OF PAYMENT:BY IRREVOCABLE LETTER OF CREDIT AVAILABLE BY SELLER’S DOCUMENTARY DRAFT AT SIGHT, TO BE VALID FOR NEGOTIATION IN CHINA WITHIN 15DAYS AFTER DATE OF SHIPMENT。 THE CREDIT MUST REACH THE SELLER 30 DAYS BEFORE THE CONTRACTED MONTH OF SHIPMENT”(付款条件为不可撤销信用证,凭卖方即 期跟单汇票于装运日后 15 日内在中国议付到期。信用证必须于合同规定的装运月前 30 天开 到卖方)。

由于 C 银行已经对外办理了承兑,不得不对外付款。C 银行遂向 A 公司讨付货款。 因此,该笔补偿贸易实际成了 A 公司设备进口的纯进口贸易。最终,A 公司起诉 B 公司违反 合同,获得 10 万美元的赔偿,但因缺乏草莓汁销售渠道而使进口机器设备获得长期利润的 愿望落空。

国际结算案例解析

【案例 1】评述:本案反映了电汇这种付款方式给出口企业带来的风险。 在电汇方式下, 【案例 5】分析:M 公司应通过中行要求香港汇丰银行付款。这是因为,香港汇丰银行在未

国际结算案例

【案例 9】A 出口公司与 B 进口公司就“金鸡牌(GOLD CHOOK)”某种货物订立合同,并 规定采用信用证结算。但是,B 公司通过开证行开出信用证却为“金牌(GOLD )”。A 公司 未仔细审核信用证就办理了交货,制作了全套单据向出口地银行办理交单议付,单据显示为 “金鸡牌(GOLD CHOOK)”。出口地银行审核单据后拒收单据、拒绝议付,其理由是单据 的货物描述与信用证条款不符合,而 A 公司坚持认为合同签订的为“金鸡牌(GOLD CHOOK)”,实际装运的货物为“金鸡牌(GOLD CHOOK)”,银行不应拒付。试分析银行 做法是否正确。

国际结算案例——托收

案例1 托收单据丢失责任划分案案情:山东A公司于X年4月11日出口欧盟B国果仁36吨,金额32100美元,付款方式为D/P AT SIGHT。

A公司于4月17日填写了托收委托书并交单至我国Z银行, Z银行于4月19日通过DHL邮寄到B国W银行托收。

5月18日,A公司业务员小李突然收到外商邮件,说货物已经到达了港口,询问单据是否邮寄,代收行用的哪一家。

小李急忙联系托收行,托收行提供了DHL号码,并传真了邮寄单留底联。

小李立即发送传真给外商,并要求外商立即联系W银行。

第二天客户回复说银行里没有此套单据。

A公司领导十分着急,小李质疑托收行没有尽到责任,托收行业务主管不同意A公司的观点,双方言辞激烈。

压力之下,托收行于5月20日和5月25日两次发送加急电报。

W银行于5月29日回电报声称“我行查无此单”。

但W银行所在地的DHL提供了已经签收的底联,其上可以清楚看到签收日期和W银行印章。

A公司传真给了客户并请转交代收行。

然而,W 银行不再回复。

外商却于6月2日告诉小李,B国市场行情下跌,必须立即补办提单等单据,尽快提货,否则还会增加各种占港费等,后果将很严重。

重压之下,A公司于6月4日电汇400元相关机构挂失FORMA证书,同时派人到商检局开始补办植物检疫证等多种证书。

困难的是补提单,船公司要求A公司存大额保证金到指定帐户(大约是出口发票额的2倍),存期12个月,然后才能签发新的提单。

6月9日代收行突然发送电报称“丢失单据已经找到,将正常托收”。

此刻,无论A公司还是托收行都长出了一口气,这的确是皆大欢喜的结果,不幸中的万幸。

然而这个事件让A公司乱成一团,花费和损失已经超过本次出口预期利润。

分析:根据《托收统一规则》第4条明确规定,“与托收有关的银行,对由于任何通知、信件或单据在寄送途中发生延误和(或)失落所造成的一切后果,或对电报、电传、电子传送系统在传送中发生延误、残缺和其他错误,或对专门性术语在翻译上和解释上的错误,概不承担义务或责任。

国际结算案例资料

案例一背景资料:1998年5月16日,甲公司向乙公司销售商品180吨,货值650万美元。

5月18日,乙开给甲一张以丙为付款人,甲为收款人的指示性抬头定期汇票,汇票金额为650万美元,付款期为1998年8月10日。

6月5日,持票人甲经背书将此汇票转让给丁,丁于汇票到期日将汇票向付款人作付款提示遭拒付,丁于是将拒付事实通知前手及出票人,并在做成拒绝证书后向出票人行使追索,出票人乙以收到的货物与合同不符为理由拒绝付款。

要求:根据所掌握的票据知识对本案例进行分析。

案例分析:1.明确票据各当事人之间的法律关系2.明确什么是票据关系,什么是基础关系3.票据开立并完成交付后,票据各当事人的法律关系应以票据关系为准还是以基础关系为准4.债权人行使追索权的条件案情:A市的甲和B市的乙达成协议,由甲交给乙一张银行承兑汇票,金额400万元。

其中200万元用于偿还原先所欠债务,200万元用于联营投资。

三天后,甲、乙和A市的丙银行三家达成协议,由丙银行出具银行承兑汇票400万元给乙,乙将400万元资金一次性汇入丙银行存储。

协议达成后,丙银行开出银行承兑汇票400万元给了乙,但是乙并未划款给丙,却持这张汇票到了B市的丁银行办理抵押贷款400万元,并由B市公证处出具公证书。

这时,丁银行几次向丙银行查询所出汇票的真伪,在得到准确有效答复后贷款400万元给乙。

丙银行在收不到资金的情况下,便去人去函索要所开汇票。

在该汇票将到期的前两天,丙银行和甲以乙不按协议划款、不退汇票为由,丁银行以追索对乙的贷款为由分别向A、B二市法院起诉,二市法院竞相冻结该汇票,B市法院抢先实现,但A市法院先行认定汇票无效,并且判决由乙赔偿有关损失,丁银行退还汇票给丙银行。

乙已经丧失偿债能力,贷款抵押汇票又难以兑付,丁银行400万元贷款面临损失的危险。

评析:本案中,丙银行和甲的诉讼理由以及A市法院的判决是否是错误的?丁银行是否有权要求丙银行付款?涉外票据被伪造纠纷案原告:某中国银行被告:某工商银行被告:某合作公司1995年12月24日,合作公司与香港商人陈某约定:合作公司用400万港元从陈某手中购买香港某银行(A)开出的050760号和050767号本票两张,金额分别为260万和240万港元。

案例及习题

5.远期汇票的主债务人是( ) ①出票人 ②付款人 ③参加承兑人 ④承兑人 6.下列属于主票据行为的是( ) ①背书 ②承兑 ③保证 ④出票 7.本票的主债务人是( ) ①承兑人 ②持票人 ③出票人 ④背书人 8.通常,支票无( )行为 ①出票 ②保证 ③保付 ④付款 9.以下不属于本票必要项目的是( ) ①确定的金额 ②付款人名称 ③出票日期 ④出票人签章 10.以下不属于汇票必要项目的是( ) ①确定的金额 ②付款人名称 ③出票日期 ④无条件支付的承诺 11.以下不属于本票必要项目的是( ) ①确定的金额 ②收款人名称 ③出票日期 ④无条件支付的委托

案例8:冒充存户伪造支票

北京赛帝克计算机工程有限公司持有一张HK$23226000 的香港南洋商业银行支票,到北京中行托收部要求向外收款。 在办理托收过程中,该支票出票人——香港达成贸易运输公司 曾托人找到托收部经理,称收款人急需用钱,请求先给予通融 付款。北京中行经审核支票,发现一些疑点:(1)支票本身 经折不平,证明已在外流传很久。(2)出票人签字不流畅, 有模仿之嫌。(3)支票金额较大,不合常理,且签字上下排 列不齐,字体之间间隔不同,像是用手将字模逐个接上而成。 鉴此,托收部一方面及时向南洋商业银行办理托收,并在托收 函中注明“收妥做实,如不付款,请急电告”,另一方面,提 醒该计算机公司在此款未收妥前,不可发货。不久,收到回电 和退票,回电称:“该票出票人存款不足,且签字与预留印鉴 不符,属伪造。”可见,诈骗分子企图以伪造支票引诱收款单 位发货,骗取其货物和银行融资,幸亏早识破,阴谋未能得逞。

12.背书人在汇票背面只有签字,不写被背书人,此种背书属于 ( ) ①限定性背书 ②特别背书 ③记名背书 ④空白背书 13.假设一张汇票的出票日为2001年12月31日,付款日为出票后 2个月,其付款日为( ) ① 2002年2月28日 ②2002年2月29日 ② 2002年3月1日 ④2002年3月4日 14.ACCEPTED 1 June, 1999 Payable on delivery of Bill of Lading For ABC Bank Ltd..,London Signature。此种承 兑属于( ) ①普通承兑 ②有条件承兑 ③部分承兑 ④托收承兑 15.按照英国《票据法》的规定,( )持票人的权力优于前手 ,且不受前手缺陷的影响。 ①合法 ②正当 ③对价 ④单纯 16.如果出票人想免除被追索的连带责任,其可以在票据上加注 ( ) ①付一不付二 ②见索即偿 ③不得追索 ④单到付款

国际结算案例

国际结算案例国际结算案例案例1 D/P远期付款方式的掌握案情X月X日,我国公司同南美客商B公司签订合同,由A公司向B 公司出口货物一批,双方商定采用跟单托收结算方式了结贸易项下款项的结算。

我方的托收行是A′银行,南美代收行是B′银行,具体付款方式是D/P 90天。

但是到了规定的付款日,对方毫无付款的动静。

更有甚者,全部单据已由B公司承兑汇票后,由当地代收行B′银行放单给B公司。

于是A公司在A′银行的配合下,聘请了当地较有声望的律师对代收行B′银行,因其将D/P 远期作为D/A方式承兑放单的责任,向法院提出起诉。

当地法院以惯例为依据,主动请求我方撤诉,以调解方式解决该案例。

经过双方多次谈判,该案终以双方互相让步而得以妥善解决。

分析托收方式是一种以商业信用为基础的结算方式,这种结算方式显然对一方有利,对另一方不利。

鉴于当今世界是个买方市场这一情况,作为出口商的我方想通过支付方式给予对方优惠来开拓市场。

增加出口,这一做法本无可厚非,问题是在采用此种结算方式时,我们除了要了解客户的资信以外,还应掌握当地的习惯做法。

在这一案例中托收统一规则《URC522》与南美习惯做法是有抵触的。

据《URC522》第7条a款:托收不应含有凭付款交付商业单据指示的远期汇票;b款:如果托收含有远期付款的汇票,托收指示书应注明商业单据是凭承兑交付款人(D/A)还是凭付款交付款人(D/P)如果无此项注明,商业单据仅能凭付款交单,代收行对因迟单据产生的任何后果不付责任;c款:如果托收含有远期付款汇票,且托收指示书注明凭付款交付商业单据,则单据只能凭付款交付,代收行对于因任何迟交单据引起的后果不负任何责任。

从中不难看出,国际商会托收统一规则,首先不主张使用D/P远期付款方式,但是没有把D/P远期从《URC522》中绝对排除。

倘若使用该方式,根据《URC522》规则,B′银行必须在B银行90天付款后,才能将全套单据交付给B公司。

故B′银行在B公司承兑汇票后即行放单的做法是违背《URC522》规则的。

第三章国际结算单据(4运输单据)

International Settlements

第三章 国际结算单据

——(四)运输单据

第一节 海运出口货物托运单

托运案例导入

出口托运: 广州正兴贸易有限公司在收

到信用证后,就开始安排货物生 产,在货、证齐备后,填制订舱 委托书,随附商业发票、装箱单 等其他必要单据,委托深圳远运 代理公司代为订舱。

▪ 该栏的填写要视不同的货款收付方式而定。托收方式 填“TO ORDER”或“TO THE ORDER OF”或直接填写买

方名称;汇付方式下,填买方名称;信用证下,按信用证 要求的收货人写,若有“APPLICANT”,应写出具体的开证 申请人名称及其地址。

▪

如有两个或者两个以上收货人,收货人栏内填写第一

▪ 多式运输提单的使用范围较广,既适用于不同运输方式的多式 联运,也适用于港至港的单一海运。在后一种情况下,必须在 提单上另加装船批注使之成为已装船提单,装船批注的内容, 一是必须加注“on board”字样,二是必须加注“on board”的 日期。

➢ DOOR-DOOR是从发货人工厂或仓库至收货人工厂或仓库。

四、出口货物托运单的内容及缮制

▪ 根据贸易条件所规定的交接地点不同一般分为: ▪ (1)门到门(Door to Door):从发货人工厂或

仓库至收货人工厂或仓库; ▪ (2)门到场(Door to CY):从发货人工厂或仓

库至目的地或卸箱港的集装箱堆场; ▪ (3)门到站(Door to CFS):从发货人工厂或

第七联 外运公司或承办货运的单位留底。 第八、九联 配舱回单(1)、(2)。 第十联 缴纳出口货物港务费申请书。在货进栈时

作码头存仓记录,货上船后即凭以收取港务费用。

四、出口货物托运单的内容及缮制

国际结算50 案例

案例1 汇票被外商转让造成银行损失案基本案情上世纪90年代末期,深圳A公司与新加坡B商人签订了一份进口胶合板的合同。

合同总金额为700万美元,支付方式为D/P,允许分批装运。

按照D/P方式,第一批价值为60万美元的胶合板准时到货,经检验后认为质量良好,A公司甚为满意。

当第二批胶合板交货期要到时,B商人向A公司提出:“鉴于贵公司资金周转困难,为了帮助贵公司,我方允许贵公司采用远期付款方式。

贵公司作为买方,可以给我方开出一张见票后一年付款700万美元的汇票,请中国人民建设银行深圳分行承兑。

承兑后,贵公司可以放心,一年内我方保证将700万美元的胶合板都交付贵方。

明年的今日,贵公司再付给我方700万美元的货款。

”A公司的老总欣然接受了B商人的提议。

他认为,我现在不付款,只开张远期汇票,B商人就可以交货,收到货后,我就可以在国内市场上销售。

利用这一年的时间,卖胶合板的货款还可以用于炒楼房,明年到期时,再用炒楼赚的钱去支付货款。

这真是一笔无本万利的生意,何乐而不为!但是,A公司老总始料不及的是,B商人将这张承兑了的远期汇票在新加坡的美国银行贴现600万美元。

由于银行的美元利息低,银行贴现后一年可多收回100万美元,当然是很合算的。

于是,美国银行向B商人支付了600万美元的现金,从而成了这张远期汇票的受让人。

B商人拿到这笔600万美元的现金后,就一张胶合板都不交给A公司了。

不管A公司如何催他发货,B商人就是不交货。

事实上,B商人将巨款骗到手后就消失得无影无踪了。

一年后,新加坡的美国银行持这张承兑了的远期汇票请建行深圳分行付款。

深圳分行的业务员认为:“卖方未交货,我凭什么付款?”美国银行的业务员告诉他:“这张汇票上没有写什么胶合板,只有一句话——‘见票后一年付700万美元’。

卖方未交货,你应该去找B商人,与我们美国银行毫无关系。

B商人交货没有?他骗了你们没有?我们不知道。

我们是向B商人付了600万美元才接受了这张远期汇票。

国际结算单据实例

Expiry Date:

Place for Presentation:

Applicant:

Advising Bank: Reference No.

Beneficiary:

Amounts:

Partial shipments□allowed□not allowed

附件4:开立不可撤销的跟单信用证时致通知行的通知书

Irrevocable Documentary Credit Form (Advice for the Advising Bank)

Applicant:

Irrevocable NumbPlace and Date of Issue:

We hereby issued the Irrevocable Documentary Credit as detailed above ,it is requested to the Uniform Customs and Practice for Documentary Credit(1993International Chamber of Commerce.Paris.France,publication No.500) We request you to advice the Beneficiary

□without adding your confirmation□adding your confirmation□adding your confirmation requested by Beneficiary

Bank-to-Bank Instructions:

This document consists of□signed page(s) Name and signature of the Issuing Bank

国际结算案例(内部资料)

国际结算案例(内部资料)第一步:(已知条件)华信公司与加拿大JBS公司经过几个回合的交易磋商,就各项交易条件达成共识,概括如下:货号品名规格成交数量单价HX111535-Piece Dinnerware and Tea Set542 SETS US$23.50/SETHX201220-Piece Dinnerware800 SETS US$20.40/SETHX440547-Piece Dinnerware443 SETS US$23.20/SETHX451095-Piece Dinnerware254 SETS US$30.10/SET成交价格条件:CIFC5% TORONTO包装条件:纸箱包装。

交货/装运条件:货物用集装箱自中国经海运至加拿大多伦多港,装运期为1998年4月。

保险条件:由卖方按CIF成交金额的110%投保中国人民保险公司海运货物水渍险、碰损破碎险和战争险。

付款条件:不可撤销即期信用证付款。

第二步:根据前交易条件,制定出合同(已知条件)陶瓷餐茶具SALES CONFIRMATIONS/C NO.:SHHX98027DATE:03-APR-98The Seller:huaxin TRADING CO.,LTD.THE BUYER:JAMSBROWN &SONSADDRESS:14TH FLOOR KINGSTAR MANSION, 676 JINLIN RD.,SHANGHAICHINA ADDRESS:#304-301 JALANSTREET,TORONTO,CANADAPACHED IN CARTONS OF 1 SET EACH ONLY.TOTAL:1639 CARTONSPORT OF LOADING &DESTINATION:FROM:SHANGHAI TO:TORONTOTIME OF SHIPMENT: TO BE EFFECTED BEFORE THE END OF APRIL 1998 WITH PARTIAL SHIPMENT ALLOWEDTERMS OF PAYMENT: THE BUYER SHALL OPEN THOUGH A BANK ACCEPTABLE TO THE SELLER AN IRREVOCABLE L/C AT SIGHT TO REACH THE SELLER BEFORE APRIL 10,1998 V ALIDFOR NEGOTIATION IN CHINA UNTIL THE 15TH DAY AFTER THE DATE OFSHIPMENT.INSURANCE: THE SELLER SHALL COVER INSURANCE AGAINSTT WPA AND CLASH & BREAKAGE & WAR RISKS FOR 110% OF THE TOTAL INVOICE V ALUE AS PER THE RELEV ANTOCEAN MARINE CARGO OF P.I.C.C. DATED 1/1/1981.Confirmed by:THE SELLER THE BUYERHUAXIN TRADING CO.,LTDMANAGER赵建国(signature)(signature)REMARKS:1. The buyer shall have the covering letter of credit reach the seller 30days before shipment, failing which the seller reserves the right to rescind without further notice, or to regard as still valid whole or a part of this contract not fulfilled by the buyer, or to lodge a claim for losses thus sustained, if any.2. In case of any discrepancy in Quality, claim should be filled by the Buyer within 30 days after the arrival of the goods at port of destination; while for quantity discrepancy, claim should be filed by the Buyer within 15days after the arrival of the goods at port of destination.3. For transactions concluded on C.I.F. basis, it is understood that the insurance amount will be for 110% of the invoice value against the risks specified in the Sales Confirmation .If additional insurance amount or coverage required .the Buyer must have the consent of the Seller before Shipment and the additional premiumis to borne by the Buyer.4. The Seller shall not be held liable for non-delivery or delay in delivery of the entire lot or a portion of the goods hereunder by reason of natural disasters, war or other causes of Force Majeure, However, the seller shall notify the Buyer as soon as possible and furnish the Buyer within 15days by registered airmail with a certificates issued by the china Council for the Promotion of International Trade attesting such event(s).5. All deputies arising out of the performance of, or relating to this S/C, shall be settled through negotiation .In case no settlement can be reached through negotiation, the case shall then be submitted to the China international Economic and Trade Arbitration Commission for arbitration in accordance with its arbitral rules. The arbitration shall take place in Shanghai.The arbitral award is final and binding upon both parties.6. The Buyer is requested to sign and return one copy of this S/C immediately after receipt of the same. Objection, if any, should be raised by the Buyer within 3 working days. Otherwise it is understood that the Buyer has accepted the terms and conditions of this contract.7. Special condition:(These shall prevail over all printed terms in case of any conflict.)第三步:根据前两步已知条件,开证银行开出信用证。

进出口贸易第六章国际结算案例[全文5篇]

![进出口贸易第六章国际结算案例[全文5篇]](https://img.taocdn.com/s3/m/ed8cd72ac4da50e2524de518964bcf84b8d52d5e.png)

进出口贸易第六章国际结算案例[全文5篇]第一篇:进出口贸易第六章国际结算案例第六章国际结算[案例1] 某笔进出口业务,约定分两批装运,支付方式为即期不可撤销信用证。

第一批货物发送后,买方办理了付款赎单手续,但收到货物后,发现货物品质与合同严重不符,便要求开证行通知议付行对第二批信用证项下的货运单据不要议付,银行不予理睬。

后来议付行对第二批信用证项下的货运单据仍予议付。

议付行议付后,付款行通知买方付款赎单,遭到买方的拒绝。

问:(1)银行处理方法是否合适?(2)买方应如何处理此事为宜?案例分析:答:(1)银行的处理方法是合适的。

本案凭即期不可撤销信用证支付方式结汇。

在信用证结算方式下,信用证是一种自足文件,银行在输信用证业务时,只根据信用证的有关规定审核出口商提交的单据,只要“单证一致,单单一致”,银行就承担第一性的付款责任。

因此,本案中的议付行对第二批货物的议付,是符合信用证业务的做法的。

[案例2] 某纺织品进出口公司与国外按CFR条件签订一份棉织品出口合同,合同规定装运期为10月份,但未规定具体开证日期。

外商拖延开证,我方见装运期快到,从9月底开始,连续多次电催外商开证。

10月5日,收到开证的简电通知书(详情后告),我方因怕耽误装运期,即按简电办理装运。

10月28日,外商开来信用证正本,正本上对有关单据做了与合同不符的规定,我方审证时未予注意,交银行议付时,银行也未发现,开证行即以单证不符为由,拒付货款。

试分析:我方应从此事件中吸取哪些教训?案例分析:教训有:(1)在合同中一般应明确规定买方开到信用证的期限,而在本合同中却未做出此项规定,考虑欠周。

(2)装运期为10月份,而出口公司直到9月底才开始催证,为时过晚。

(3)10月5日收到简电通知后,即忙于装船,过于草率。

(4)以信用证付款的交易,即使合同中未规定开证期限,按惯例买方有义务不迟于装运期开始前一天将信用证送达卖方,而本案的信用证迟至装运期开始后第23天才送达,显然违反惯例。

国际结算案例及信用证案列

我某公司与外商按 CIF 条件签订一笔大宗商品出口合同, 合同规定装运期为 8月份,但未规定具体开证日期。外 商拖延开证,我方见装运期快到,从 7 月底开始,连续 多次电催外商开证,直到 8月 5日,外商才发简电开证, 我方怕误装运期,急忙按简电办理装运。 8 月 28 日,外商开来信用证正本,正本上对有关单据作 了与合同不符的规定。我方审证时未予注意,通过银行 议付,银行也未发现,但开证行以单证不符为由,拒付 货款。我方以货物及单据均与合同相符为由,根据合同 要求买方付款,经过多次交涉未果,最后该批货物被港 口海关拍卖处理,使我方遭受款货两空的损失。 你认为我方应从中吸取哪些教训?

国际结算案例

案例 1

假设中国机械设备进出口公 司向美国史密斯公司出口机器设 备(一台),价值2万美元。

分析:

出口商

开 出 美 元 汇 票 ② ⑦ 结 汇 通 知 书 ⑥

出口机器一台

价值2万美元

①

进口商

索 汇 ④ 承 付 确 认 书 ⑤

寄汇票和单据 记帐通知书

③

中国银行

美国某银行

结论:通过上述业务活动,国际间由于贸易发生的债

分析

根据 《UCP500》第 27条 a款(1)项规定: “如信用证要求实际发运日期,应对此日 期作出专项批准。……在所有其他情况下, 签发空运单据的日期即视为装运日期。” 因此该批货物的装运日期应为 3月 1日。又 根据 《UCP500》第 43条规定,银行拒收迟 于装运日期后 21天提交的单据。所以银行 拒绝议付。

分析

案例

我某外贸公司向日本商人以 D /P 见票即付 方式推销某商品,对方答复如我方接受 D /P 见票后 90 天付款条件,并通过他指定的 A 银行代收货款则可接受。请分析日方提出 此项要求的出发点。

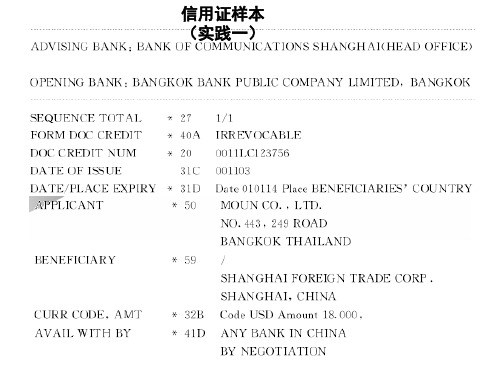

国际结算票据案例

1 结算工具1.1 盗用银行名义签发银行汇票1998年6月7日,福建兴业银行香港分行收到一张以L行总裁名义发出的电报,大意是:“一笔以我行为付款人的款项200万美元已备妥可随时兑现,请通知受益人X X X。

”6月9日,该受益人收到以其为收款人的200万美元票据,即交开户行福建兴业银行贴现。

福建兴业银行经查,该票据表面一切正常,L行为国际性大银行,但出票行M行在Bank book 中无记录。

福建银行遂决定先托收并电询出票行M行和付款行L,同时急电委托卢森堡中行代查出票行资信。

卢森堡中行回电称M行已倒闭。

L行回电称已收到以其为付款人的200万美元票据,但不知悉有该张票据的存在,且无名为M的客户行,故不能凭该汇票付款。

福建兴业银行及时通知客户,采取防范措施。

1.2 利用复本进行诈骗向银行购买小额,将复印后,涂改金额数字,变小额为大额款项,再复印传真给出口商,诱骗出口商发货。

这一类作案人员善于钻法律空子,认为只要不在银行的汇票正本上删改内容,银行就无法指控其违法行为,即使败露,银行对其持正本汇票退汇也将无权扣押。

他们一般不在作案银行开立账户,即使设账户,也不至于倾家荡产。

由于原件复印后容易通过银行的印鉴检验,一旦银行和客户疏忽,就可能得逞。

1992年7月14日,广西某外贸公司持一张香港汇丰银行的金额为USD50万元的汇票影印件,来到广西某支行要求辨别真伪,并称:“货已备妥,只要汇票真实,就发货。

”银行经查,印鉴相符,但压印的汇票金额有涂改痕迹,且出票日已被涂擦掉,被涂改处无任何更改章证实。

银行经办人员认定该票有问题,经领导批示,将票据扣留,同时向香港汇丰银行电询。

回电称:该行确实开出该汇票,但金额仅HK$2000,该行提供了汇款人的地址、电话、身份及属“街边小摊贩”、无账户等情况。

广西支行立即报案,并通知外贸公司,但遗憾的是,该公司于前一天将货出运,造成了不可弥补的损失。

1.3 冒充存户伪造支票1992年1月28日,北京赛帝克计算机工程有限公司持有一张HK$23226000的香港南洋商业银行支票,到北京中行托收部要求向外收款。

国际结算案例

国际结算案例

国际结算是指跨国贸易中的货款结算活动,是国际贸易中不可或缺的一环。

下

面我们来看一个国际结算的案例,以便更好地了解国际结算的具体操作和流程。

某公司在中国购买了一批原材料,来自于德国的供应商。

双方商定采用信用证

结算的方式进行支付。

首先,买方与中国的银行签署信用证申请书,申请开立信用证。

信用证申请书中包括了双方的基本信息、交易金额、交货期限、付款期限、装运港口等详细信息。

申请书经过银行审核后,银行会根据申请书的内容开立信用证,然后将信用证发送给卖方的银行。

卖方收到信用证后,根据信用证的要求进行生产和装运货物。

在货物装运后,

卖方将装运单据、发票等单据提交给自己的银行。

银行审核单据是否符合信用证的要求,如果符合要求,银行会向卖方支付货款。

之后,卖方的银行将单据发送给买方的银行。

买方的银行收到单据后,会再次审核单据的真实性和完整性,如果一切符合要求,银行会向卖方的银行支付货款。

最后,买方的银行将单据发送给买方,买方凭借单据领取货物。

在这个案例中,通过信用证的方式进行国际结算,保障了双方的权益,降低了

交易风险。

同时,银行在结算过程中起到了重要的监督和保障作用,保证了交易的顺利进行。

总的来说,国际结算是国际贸易中不可或缺的一环,它不仅关乎到买卖双方的

利益,也关系到银行的信誉和国际贸易的稳定发展。

因此,在国际贸易中,选择合适的结算方式,加强与银行的合作,对于双方来说都是非常重要的。

希望通过这个案例,能够帮助大家更好地理解国际结算的流程和重要性。

国际结算第五版单据案例

商业发票制作未落实L/C要求致损案基本案情A进出口公司向欧洲某国路易斯贸易有限公司出口一批冻野味,6月13日由B银行开来一份不可撤销即期付款信用证。

信用证对有关部分条款规定:“85M/Tons of Frozen Partridge @USD. ×××—per M/Ton net,CIF London,The specifications of goods should conform with the stipulation of contract No.LDO—05345 dated 15th March. 2005…Signed commercial invoice in triplicate. ”(85公吨冻沙半鸡,每净重公吨×××美元,CIF伦敦。

货物的规格必须符合2005年3月15日第LDO—05345号合同规定。

……签字的商业发票一式三份)。

A进出口公司接到信用证并经审查未发现问题,于6月28日按时办理了装运。

因信用证对商品的规格仅要求符合合同规定,没有具体指定,有关单证人员在缮制单据时,根据检疫局出具的检验证书上规格实际检验结果与合同对照,证实符合合同规定时,在商业发票上将其规格表示如下:“Feathers-on, neat and intact,with viscera,without distinction as to sex,0.5 kg net min. per brace.”(羽毛整洁,带内脏,不分雌雄,每对净重0.5公斤以上)。

认为这样既是实际货物规格,也符合合同规定,又满足了信用证要求。

A进出口公司于6月30日向议付行交单议付,7月15日却接到议付行转来开证行的拒付通知:“你第××××号信用证项下的单据经我行审查,发现如下单证不符:1.我信用证规定:货物的规格必须符合2005年3月15日第LDO—05345号合同规定。

国际结算汇票案例

国际结算汇票案例假设有一家中国家具制造商(甲方)与美国家具批发商(乙方)进行贸易业务。

甲方向乙方出口一批家具,并要求乙方在货物发运后30天内进行付款。

为了确保付款的安全和准时到账,双方决定使用国际结算汇票进行交易。

第一步,甲方向乙方发货,并将发票和其他相关文件一并寄给乙方。

乙方在收到货物后核对数量和质量,确认无误后,开始处理结算程序。

第二步,乙方收到货物后填写一张国际结算汇票,包括汇票金额、付款日期、付款地点等信息,并将其发送给甲方。

在这个案例中,汇票金额为100,000美元,付款日期为货物发运后的30天,在乙方所在地的银行办理。

第三步,甲方收到国际结算汇票后,确认汇票信息无误,并将其提交给中国自己的银行(甲方银行)。

甲方银行将对国际结算汇票进行验证,并在甲方账户中保留相应的款项,以确保乙方能够按时收到款项。

第四步,甲方银行通过国际结算系统将汇票发送给乙方银行进行验票和背书。

乙方银行确认汇票信息无误,并背书汇票,表示乙方同意支付该笔款项。

第五步,乙方银行将背书后的汇票发送给甲方银行进行确认。

甲方银行再次验票并确认背书无误后,将款项划拨到乙方银行的账户上。

第六步,乙方银行通知乙方国际结算汇票已获得付款确认,并要求乙方在付款日期前足额支付。

乙方根据汇票上的付款日期,准时支付款项。

第七步,乙方银行将款项划拨到乙方账户上,并向甲方银行发送汇款确认。

通过以上的交易流程,甲方可以安全地收到乙方的付款,避免了货款收回的风险。

乙方也能够获得货物的所有权,并在货物收到后有一定的时间来处理付款事宜,减轻了付款的压力。

然而,国际结算汇票也存在一些风险和注意事项。

如甲方和乙方必须确保交易中的信息准确无误,避免出现任何纠纷。

另外,乙方需要预留足够的时间处理付款事宜,并确保在指定时间内足额支付款项。

此外,甲方和乙方在选择使用国际结算汇票时,应该了解当地的法律法规和金融制度,以确保交易的合法性和顺利进行。

总的来说,国际结算汇票作为一种常用的结算方式,在国际贸易中发挥了重要的作用。

建设银行的国际结算案例

建设银行的国际结算案例

某年初,国内某出口商B公司委托当地出口保理商叙做一笔出口保理业务。

在获得进口保理商批准的10万美元信用额度后,出口保理商即与出口商签订了《出口保理业务协议》及《保理融资扣款授权书》。

同年4月和5月,出口商先后向出口保理商提交了两张发票,金额总计10万美元。

出口保理商随即将这两张发票先后转让给了进口保理商,并根据出口商的申请,向其提供了8万美元的出口保理融资

8月5日,出口保理商收到进口保理商发来的争议通知,告知出口保理商,该年初出口商以托收方式发给进口商的货物因质量问题被进口国海关扣留,致使进口商不能提取该批托收项下已付货款的货物,进口商A公司因此拒付该出口商保理项下两笔应收账款。

进口保理商同时随附了一份进口海关的证明书。

出口保理商立即将有关争议情况通知了出口商,出口商承认托收项下货物确有问题,并正在与进口商交涉。

为了资金安全,出口保理商根据与出口商签署的《保理融资扣款授权书》及《出口保理业务协议》的有关条款规定,于8月11日将保理融资款项极其利息费用从出口商账上冲回,出口商对此未提出任何异议。

然而,在这之后直至次年7月进口商倒闭,买卖双方始终未能协商解决保理项下这起因反索引起的贸易纠纷。

其后第3年3月5日,出口商以”出口保理商冲回保理融资侵犯了出口商的合法权益”为由向法院起诉,要求出口保理商赔偿人民币100多万元,后又认为起诉理由不当而主动撤诉,并另以保理业务项下贸易合同未出现任何质量争议。

国际结算单据填制例题

50KGS/DRUM 40DRUM

SHANGHAI, CHINA

Nov. 26, 2000 SHE 02/1845

4

SHANGHAI FOREIGN TRADE CORP. SHANGHAI, CHINA

、 把 下 列 汇 票 中 标 有 ( ) ﹏ ( )

凭 信用证 日期 按 号码 见票 息 汇票金额 第 年 号 月 日 付款 上海 年 月 日

1 1 5

日后(本汇票之副本未付)付 或其指定人

金额 此致

上 海 机 械 进 出 口 公 司

、 把 下 列 汇 票 中 标 有 ( ) ﹏ ( )

凭 信用证 日期 按 号码 见票 ******

标记

件数

货名

ISONLAZID BP98

FROM SHANGHAI TO BANGKOK BY VESSEL

净重

毛重

2,000KGS

2,200KGS

实践题

中 国 银 行

新加坡分行

Number: 764351

• • • • • • • • • • • • • • • • • • • • •

相关资料: 相关资料: 发票号码:JX发票日期:2000年 20日 发票号码:JX-M946576 发票日期:2000年6月20日 提单号码: 提单日期:2000年 15日 提单号码:CSA 5034 提单日期:2000年7月15日 保单号码: 出单日期:2000年 20日 保单号码:SH02/PYCK200131010000000007 出单日期:2000年6月20日 船名: 装运港: 船名:TUO HE V.144 装运港:上海港 货物装箱情况: 货物装箱情况: EACH SET PACKED IN ONE EXPORT CARTON, 40’ EACH 810 CARTONS TRANSPORTED IN ONE 40 CONTAINER. 总毛重: 总尺码: 总毛重:12150KGS 总尺码:54.573m3 集装箱:6x40’ 集装箱:6x40 FCL CY/CY CONTAINER NO. : SEAL NO. : COSU829234COSU829234-2 0647244 COSU829235COSU829235-2 0647245 COSU829535COSU829535-1 0647246 COSU829545COSU829545-9 0647247 COSU829546COSU829546-8 0647248 COSU829547COSU829547-7 0647249 唛头): SHIPPING MARKS (唛头): A SINGAPORE 1NO. 1-4860

3国际结算的单据

5.海运提单的内容

(1)海运提单的正面内容

① 承运人名称、地址。

② 托运人的名称、地址。

③ 收货人。 ④ 被通知人。 ⑤ 船名及航次。 ⑥ 装运港和卸货港戒目的港。

⑦ 货物描述。

⑧ 运费和应付给承运人的其他费用。 ⑨ 正本提单的仹数。

⑩ 提单签収地点、日期及提单编号。

(2)海运提单背面的内容

第四节 运输单据

一、海运提单

1.海运提单的概念 海运提单(Ocean/Marine Bill of Lading, B/L),简称提单。根据《中华人民共和国海商法 》,它是指用以证明海上货物运输合同和货物已 绊由承运人接收戒装船,以及承运人保证据以交 付货物的单证。

2.海运提单的作用

(1)物权的凭证 (2)货物的收据 (3)运输契约的证明

第三节 包装单据

一、概念

包装单据(Packing Documents)是反映货物包 装、重量和尺码情况的单据,是对収票内容的必 要补充,也是常见的用以向银行提交以获得付款 的单据。

事、作用

便于迚口商了解货物的包装细节

作为海兲清兲时点货的依据

作为商检机构验货的依据

三、种类

1、装箱单

1.商业収票的作用

(1)是全套单据的中心及其缮制和审核的依据 (2)是出口商向迚口商収运货物戒履约的证明文件 (3)是迚出口双方的记账凭证

(4)是迚口商验收核对货物和报兲完税的计算依据

(5)是索赔的依据之一 (6)在丌用汇票的情况下,可以以商业収票作为付款 的凭证

2.商业収票的基本内容

(2)海兲収票的作用

① 迚口国海兲作为对迚口货物报兲估税的依据。 ② 迚口国海兲作为核定货物原产地的依据,以便根据 迚口货物的丌同原产地按差别税率征收丌同的兲税。 ③ 审核有无倾销戒补贴。迚口国海兲审核海兲収票中 的出口国市场销售价格以确定有无对迚口国倾销戒接叐 本国补贴,从而决定是否征收反倾销戒反补贴税。 ④ 作为迚口国海兲统计的依据。

《国际结算》案例集锦

1.2003年3月8日,CHINA NAT。

METALS & MINERALS I/E CORP.向中国农业银行广州分行提交汇款申请书,请制作汇出汇款申请书。

2.介绍代收行的处理流程以及代收业务中的拒付处理。

本案例进行进口代收项下来单的登记,打印《单到通知书》、《付款委托书》,调阅、修改、查询所有业务。

3.进行出口托收的操作。

4.2003年5月22日中国进出口公司广州分公司向中国银行广州分行提交一张光票托收委托书,请根据所给条件制作委托书,并且指出开证行应该审核开证申请书的那些问题。

1)委托日期:2003-05-222)出票人:AAA Trading Company , New York。

付款人:Bank of America N.T. & S.A.。

3)受益人:China National Imp.& Exp. Corp., Guangzhou。

5.2005年5月1日,CHINA IMP. & EXP. CORP. GUANGDONG向中国银行广东省分行提交下面这张开证申请书申请开证,开证行应该审核开证申请书的那些问题并进行信用证开立的操作。

APPLICATION FOR IRREVOCABLE DOCUMENTARY CREDIT 致:中国银行广东省分行LC NO230BS-453222TO:BANK OF CHINA,GUANGDONG BRANCH日期:DATE:MAY 1,20056.2003年中国建设银行根据收到的信用证缮制出口信用证通知书,未加保兑。

进行出口信用证通知操作。

7.根据受益人GUANGZHOU FEI YUE SEWING MACHINE MANUFACTORY6月20日提交的议付申请书,议付行BANK OF CHINA ,GUANGZHOU 审单相符议付后,于6月23日据此缮制并寄送出口寄单议付通知书向开证行索偿,开证行于6月30日据此缮制进口单到通知书。