高级计量经济学-1

高级计量分析第一讲

在过去的50多年里,经济科学在经济研究的数学规范化和统计定量化的方向上已经取得非常显著的成绩。

沿着这样的路线的科学分析,通常用来解释诸如经济增长、经济周期波动以及为各种目的来对经济资源重新配置那样的复杂经济现象。

在经济生活中,存在着一种难以琢磨的相当系统的内部关系的混合,对此,人们能够发现或多或少是有规则的重复图景,以及历史上独特的事件和规律的瓦解。

对于外行来说,在无法用实验支持的条件下,去寻求这些极为复杂的经济变化过程中的发展规律,可能被看作是有点异想天开。

然而,经济学家对有关战略性的经济关系构造数学模型的企图,已至借助于时间序列的统计分析来定量地阐明它们,事实上已经被证实是成功的。

经济研究的这条路线,也就是数理经济和计量经济学,已经在最近几十年里刻画了这一宗旨的发展。

但也有一些人觉得经济学太数学化了。

但在实际经济研究的过程中,大量事实证明,没有数学的帮助,即使有一个极度聪明的脑袋,非常好的直觉以及对经济深刻的观察,我们对很多经济问题的认识也不可能达到现在的水平。

这如同在理论物理学的研究过程中,我们是无法想象不用一个公式就在脑袋瓜里用文字把相对论和量子力学构想出来。

那么对经济学也是一样,一些理论,没有数学,根本就不可能直接用脑子想出来的。

绝大多数人是不能用文字进行比较复杂的抽象思维,绝大多数人是不能用文字思考一个随机的世界的,绝大多数人是不能用文字思考稍微复杂一点的动态过程的,绝大多数人是想象不出来高于三维的世界是什么样子的。

但是,这些东西都可以借助数学来思考。

数学,是一个太有力量的工具,数学能让我们超越人脑天然的局限,用一种抽象和严密的方式,超越我们天然的直觉。

当然,经济学现在发展的水平,我觉得也许就跟早期的天气预报差不多吧。

我想,当人们最出开始用数学模型来预测天气的时候,对天气的预测水平也许还不如一个人看看天来得准。

人们嘲笑天气预报不准已经不是一天两天了。

但是数学和数理模型,最终还是超越人的经验和直觉,现在,即使是民用的气象预报,7天的预报已经可以达到相当的准确度了,而在这个世界上没有任何一个人,能够通过经验和直觉来预测准一个星期之后的天气。

《高级计量经济学》教学大纲

《高级计量经济学》教学大纲自己收集整理的错误在所难免仅供参考交流如有错误请指正!谢谢《高级计量经济学》教学大纲课程名称:高级计量经济学课程英文名称:Advanced Econometrics课内学时:48 课程学分:3课程性质:学位课开课学期:每学年第一学期教学方式:课堂讲授考核方式:考试大纲执笔人:吕鹏主讲教师:吕鹏师资队伍:王震、吕鹏、刘林、郭庆方一、课程内容简介本课程的内容主要由三大部分组成横截面数据分析时间序列数据分析与面板数据分析其中前两项为重点内容使用的模型除了经典线性模型以外还包括大量研究中常用的扩展模型课程对数学描述方面适当淡化以讲清方法思路为目标在方法的提出背景、应用过程中容易出现的问题的处理等方面适当强化并辅以大量的应用实例本门课程为48学时3学分二、课程目的和基本要求了解常用的计量经济学分析方法与模型掌握各种方法提出的背景、特点、应用过程中容易出现的问题以及相应的解决办法能够根据研究问题的不同选择合适的回归模型并且能对回归结果进行正确的分析从而能够熟练运用计量经济学这一重要研究工具为硕士论文研究打下良好的方法论基础学完本课程后应达到以下基本要求:1.熟练掌握横截面数据回归模型包括线性模型、受限被解释变量模型与联立方程的估计、统计推断与应用2.掌握时间序列数据的基本特征以及回归分析中的序列相关等问题的处理方法3.了解分析面板数据的基本方法具备深入学习高级的面板数据分析方法的基础4.能够针对不同的研究问题选择恰当的计量经济学模型并且正确解读回归分析的结果三、教学内容及学时安排第一章计量经济学的性质与经济数据(1学时)第一节什么是计量经济学第二节经验经济分析的步骤第三节经济数据的结构第四节计量经济分析中的因果关系与其他条件不变概念第二章简单回归模型(2学时)第一节简单回归模型的定义第二节普通最小二乘法的推导第三节 OLS的操作技巧第四节测量单位和函数形式第五节 OLS估计量的期望和方差第六节过原点回归第三章多元回归分析:估计(3学时)第一节使用多元回归的动因第二节普通最小二乘的操作和解释第三节 OLS估计量的期望值第四节 OLS估计量的方差第五节 OLS的有效性:高斯-马尔科夫定理第四章多元回归分析:推断(2学时)第一节 OLS估计量的抽样分布第二节检验对单个总体参数的假设:t检验第三节置信区间第四节检验关于参数的一个线性组合的假设第五节对多个线性约束的检验:F检验第六节报告回归结果第五章多元回归分析:OLS的渐进性(1学时)第一节一致性第二节渐进正态和大样本推断第三节 OLS的渐进有效性第六章多元回归分析:其它问题(3学时)第一节数据的测度单位对OLS统计量的影响第二节对函数形式的进一步讨论第三节拟和优度的进一步探讨第四节预测和残差分析第七章含有定性信息的多元回归分析:二值变量(3学时)第一节对定性信息的描述第二节只有一个虚拟变量第三节使用多个虚拟变量第四节涉及虚拟变量的交互作用第五节二值因变量:线性概率模型第八章异方差性(3学时)第一节异方差对OLS所造成的影响第二节 OLS估计后异方差--稳健性推断第三节对异方差的检验第四节加权最小二乘估计第五节再议线性概率模型第九章模型设定和数据问题的深入探讨(3学时)第一节函数形式误设第二节对观测不到的解释变量使用代理变量第三节有测量误差的OLS的性质第四节数据缺失、非随机样本和异常观测第十章时间序列数据的基本回归分析(3学时)第一节时间序列数据的性质第二节时间序列回归模型的例子第三节经典假设下OLS的有限样本性质第四节函数形式、虚拟变量第五节趋势和季节性第十一章用时间序列数据计算OLS的其他问题(3学时)第一节平稳性和弱项相依时间序列第二节 OLS的渐进性质第三节使用高度持久时间序列做回归分析第四节动态完整模型和序列不相关第五节时间序列模型的同方差假定第十二章时间序列回归中的序列相关和异方差(3学时)第一节有序列相关误差的OLS性质第二节序列相关的检验第三节对严格外生解释变量的序列相关的校正第四节差分和序列相关第五节在OLS后的序列相关-稳健性推断第六节时间序列回归中的异方差性第十三章跨时横截面的混合简单面板数据(panel data)(3学时)第一节跨时独立横截面的混合第二节利用混合横截面做政策分析第三节两时期面板数据分析第四节多于两期的差分法第十四章高级面板数据方法(3学时)第一节固定效应估计法第二节随机效应模型第三节把面板数据用于其它数据结构第十五章工具变量法与两阶段最小二乘估计(3学时)第一节普通最小二乘中的缺失变量问题第二节多元回归的工具变量估计方法第三节两阶段最小二乘估计方法第四节内生性与过度识别的检验第五节用两阶段最小二乘法处理异方差问题第六节两阶段最小二乘法在时间序列方程中的应用第七节两阶段最小二乘法在面板数据回归中的应用第十六章联立方程模型(3学时)第一节联立方程模型的性质第二节用两阶段最小二乘法估计两个方程组成的联立方程第三节估计多个方程组成的联立方程第四节时间序列方程组成的联立方程的估计第五节面板数据方程组成的联立方程的估计第十七章时间序列的深入讨论(3学时)第一节无限分布滞后模型第二节单位根的检验第三节谬误回归第四节协积和误差纠正机制第五节预测第十八章限制因变量模型和样本选择纠正(3学时)第一节二值响应的logit和probit模型第二节 T obit 模型第三节泊松回归模型第四节截取和断尾回归模型第五节样本选择纠正四、推荐教材及主要参考书教材:J. M. Wooldridge. Introductory Econometrics: A modern Approach. Third edition. 清华大学出版社2007.参考文献:1.J. M. Wooldridge. Econometric Analysis of Cross Section and Panel Data. CambridgeMA:MIT Press,2002.2.W.H.Green. Econometric Analysis. Fourth editon. 清华大学出版社20012.李子奈叶阿忠. 高等计量经济学.清华大学出版社2000。

第一讲_高级计量经济学_绪论

建模流程

下页

理论模型的设计

对所要研究的经济现象进行深 入的分析,根据研究的目的,选择 模型中将包含的因素,根据数据的 可得性选择适当的变量来表征这些 因素,并根据经济行为理论和样本 数据显示出的变量间的关系,设定 描述这些变量之间关系的数学表达 式,即理论模型。

设计理论模型的步骤

理论模型的设计主要包含三部分工作 1. 选择变量 2. 确定变量之间的数学关系 3. 拟定模型中待估计参数的数值范围

确定模型的数学形式

选择了适当的变量,接下来就要选择适当的 数学形式描述这些变量之间的关系,即建立理 论模型。 (1)借鉴前人的研究成果 (2)用散点图判断 (3)用多个模型模拟,再进行比较选择

拟定理论模型中待估参数的理 论期望值

理论模型中的待估参数一般都具有特定的 经济含义,它们的数值,要待模型估计、检验 后,即经济数学模型完成后才能确定,但对于 它们的数值范围,即理论期望值,可以根据它 们的经济含义在开始时拟定。这一理论期望值 可以用来检验模型的估计结果。

设计、非参数方法、生存分析、时间序列分析、谱分析、投影寻踪等。)

12.Ox V. 1.11, GAUSS V. 3.2.19 13.SPSS, SAS

学习要求及达到的目的

学习要求: 1.不迟到、不早退、不无故旷课 2.课内外学习时间比例至少为1︰3 3.课内的案例课后一定要自己动手做一遍 4.认真完成课后作业 达到的目的: 1.进入应用计量经济学的殿堂 2.充分了解计量经济学理论背景 3.熟练应用计量经济学方法解决实际问题

20世纪80年代至今计量经济学经典计量初级中级高级微观计量非参数半参数时间序列paneldata一理论模型的设计二样本数据的收集三模型参数的估计四模型的检验建模流程对所要研究的经济现象进行深入的分析根据研究的目的选择模型中将包含的因素根据数据的可得性选择适当的变量来表征这些因素并根据经济行为理论和样本数据显示出的变量间的关系设定描述这些变量之间关系的数学表达式即理论模型

高级计量经济学I导论

100

200

300 400 500 GDP

600

700

800

20000 16000

Y

383.9*@TREND(1998M12)

12000

8000

4000

0 99M01 99M07 00M01 00M07 01M01 01M07 02M01

(3)计量经济学主要研究:怎样设定模型形式,估计模型,对估计模型进行诊断与检验,确立模型 估计结果,分析回归参数,预测等几个环节。

我们的原料:数据

• 截面数据Cross – Section data

• A cross-sectional data set consists of a sample of individuals at a given point in time. Here individuals are considered in broader sense.

economic nature

• 对一些表面上和经济学无关的行为给出解释Explain behaviors disguised not

to be of economic nature

• 政策效果评估Policy evaluation • 预测未来 Forecasting

8

例一:工资决定理论中的人力资本理论:从理论到实证

微观研究方向的同学阅读: 软件:STATA, EViews

高级计量经济学-1

高级计量经济学-1引言高级计量经济学是经济学领域中的一门重要的学科,它主要研究经济现象的测量与分析方法,并利用各种统计工具来揭示经济变量之间的关系。

本文将介绍高级计量经济学的基本概念、方法和应用。

一、基本概念1.1 计量经济学定义计量经济学是一门关于经济现象和经济变量的量化研究方法的学科。

它通过建立数学模型和利用统计推断的方法来解释和预测经济现象。

1.2 经济变量经济变量是指反映经济现象和经济活动的数量特征。

常见的经济变量包括国内生产总值、物价指数、劳动力市场数据等。

二、计量模型2.1 线性回归模型线性回归模型是计量经济学中最常用的模型之一,它假设解释变量和被解释变量之间存在线性关系。

该模型通常用最小二乘法来估计模型参数。

2.2 时间序列模型时间序列模型是一种特殊的计量经济模型,它研究的是同一变量随时间变化的模式。

常见的时间序列模型包括自回归移动平均模型(ARMA)、自回归条件异方差模型(ARCH)等。

三、计量经济学方法3.1 最小二乘法最小二乘法是计量经济学中最常用的估计方法之一,它通过最小化观测值与模型预测值之间的差异来估计模型的参数。

3.2 极大似然估计极大似然估计是一种常用的参数估计方法,它通过寻找参数使得观测数据出现的概率最大化来估计模型的参数。

3.3 工具变量法工具变量法是一种常用的处理内生性问题的方法,它利用外生变量作为工具变量来消除内生性引起的估计偏误。

四、计量经济学应用4.1 动态面板数据模型动态面板数据模型是一种处理面板数据的方法,它结合了时间序列数据和横截面数据的特点,用于研究经济变量随时间的变化和个体之间的关系。

4.2 处理选择性偏误选择性偏误是指由于个体选择行为的特殊性质引起的估计偏误。

计量经济学可以通过处理选择性偏误来提高研究结果的准确性。

结论高级计量经济学是一门重要的经济学学科,它利用计量方法和统计工具来研究经济现象和经济变量之间的关系。

本文介绍了高级计量经济学的基本概念、模型、方法和应用,希望能为读者提供有关该领域的基础知识和理解。

高级计量经济学I教学大纲

高级计量经济学I教学大纲(2018年·秋季学期·经资院)授课教师:周晔馨 zhouyexin@教学对象:博士生、硕士生先修课程:有微积分、线性代数、概率论基础知识学时/学分:48学时/3学分教学方式:PPT+板书推导主要教材:1.Colin Cameron, Pravin K. Trivedi, Microeconometrics: Methods and Applications;2.陈强,高级计量经济学及Stata应用(第二版,研究生用),高等教育出版社,2014;3.J. Stock, M. Watson, Introduction to Econometrics.参考书籍:1.Joshua D. Angrist, Jörn-Steffen Pischke, Mostly Harmless Econometrics: AnEmpiricist’s Companion, 基本无害的计量经济学(MHE);2.伍德里奇,计量经济学导论:现代观点;3.L. Hamilton,应用Stata做统计分析;4.Angrist and Pischke,Mastering Econometrics;5.W. Green,Econometric Analysis.课程板块:共16次课,其中上课14次,半期考试1次,期末考试1次。

助教课:上机和作业讲解大约6次。

1、导论+OLS(多元回归+小样本理论+大样本理论)2、古典假定的违反,模型设定和数据问题3、分位数回归4、工具变量与内生性5、国庆6、离散因变量:二值选择模型Logit/Probit+多值选择模型,有序因变量7、受限因变量1:断尾回归Truncated、归并回归Tobit8、专题:如何做规范的实证研究9、半期闭卷考试10、受限因变量2:样本选择模型Heckit11、因果推断1:实验,处理效应模型PSM12、因果推断2:双重差分DID13、因果推断3:断点回归RD14、面板数据回归15、论文报告与点评16、期末闭卷考试成绩:总成绩由以下三部分组成:1、平时成绩(20%);2、期中考试成绩(纸考含上机题,30%);3、期末考试成绩(论文分享与点评,5%;纸考含上机题,45%)。

《高级计量经济学》-厦门大学经济学院)

教学大纲安排 课程特点: 应用型硕士生 博士生 注重计量理论和思想 培养学生统计软件分析解决实际问题 指导学生写实证论文

第一章 绪论

计量经济学概述 统计基本理论 矩阵代数基本知识

第一节 计量经济学概述

计量经济学释义 计量经济学的功能 计算机在计量经济分析中的应用

1.1.1计量经济学释义

二、计量经济学的性质

我们通过对计量经济学的发展历史的考察,对计 量经济学的性质有了更明朗化的认识。随着时代 的变迁,社会的发展,对计量经济学的概念又有 了更深层次的理解。 计量经济学学会的创始人 Fisher(1933)在《计 量经济学》期刊的创刊号中指出:“计量经济学 学会的目标是促进各界实现对经济问题定性与定 量研究和实证与定量研究的统一,促使计量经济 学能像自然科学那样,使用严谨的思考方式从事 研究。但是,经济学的定量研究方法多种多样, 每种方法单独使用都有缺陷,需要与计量经济学 相结合。

厦门大学 经济学院

高级计量经济学I

高计的重要性

高级计量经济学是现代经济学的三门核心课程之 一。 三高:高级计量经济学、高级宏观经济学、高级 微观经济学

其他参考书:

达摩达尔.N.故扎拉蒂(Damodar N.Gujarati)《计量 经济学基础》中国人民大学出版社 (第四版) 计量经济学导论:现代观点,伍德里奇,2003,中 国人民大学出版社. 李子奈、潘文卿 编著《计量经济学》高等教育出版 社 2008-11 李子奈、叶阿忠《高级计量经济学》清华大学出版 社 格林(William H.Greene) 《计量经济学分析》中 国人民大学出版社 (第六版) 2009-09 高铁梅《计量经济分析方法与建模:EViews 应用及 实例》清华大学出版社 (第二版)2009-05

计量经济学复习01(1)讲课稿

课程内容要点Part1 绪论建立与应用计量经济学模型的步骤理论模型的设定数据质量模型检验Part2 单方程计量经济学模型计量经济学模型的特征多元线性模型应用OLS的基本假设OLS方法及参数估计量的矩阵表示,以及无偏性、有效性证明ML方法原理、似然函数的形式、最大对数似然函数的计算正规方程组、正规方程组的导出及求解样本容量R2、F、t三个统计量的计算方法、查表判断参数估计量置信区间的表示,如何缩小该区间预测值置信区间的表示,如何缩小该区间异方差性的经济背景及后果,检验方法的思路WLS、GLS参数估计量的矩阵表示、推导过程WLS中如何得到权矩阵的估计量序列相关的经济背景及后果D.W.统计量的计算与应用一阶差分与广义差分方法多重共线性的背景及后果分部回归用剔除变量方法消除多重共线性时参数经济含义的变化随机解释变量的后果、与误差项相关时的OLS估计量有偏性证明工具变量法:工具变量的条件,工具变量法正规方程组,应用广义矩估计:概念,与工具变量法的区别Part3 计量经济学应用模型C-D、CES生产函数及其改进型的形式、参数的经济含义、数值范围、估计方法、对替代弹性的假设、对技术进步的假设确定型统计边界生产函数及其COLS估计、在横向技术进步比较中的应用生产函数估计对样本数据质量的要求需求弹性、需求函数的齐次性条件对数线性、存量调整、状态调整需求函数LES及ELES:效用函数到需求函数、参数的经济含义及数值范围、迭代法估计、主要应用交叉估计几种消费函数的形式、参数的含义及数值范围、一般形式Part4 联立方程计量经济学模型概念(内生变量、外生变量、先决变量、结构式模型、简化式模型、参数关系体系)完备的结构式模型的内生变量、先决变量、外生变量识别的概念、定义,不可识别、恰好识别、过度识别结构式识别条件利用方程之间的关系判断识别状态对不可识别方程的修改单方程估计方法与系统估计方法的概念ILS、IV、2SLS的概念、方法、适用对象、参数估计量的矩阵表示、恰好识别下等价性证明不同方程随机误差项存在同期相关性时方差?协方差的表示3SLS的方法原理和步骤3SLS与2SLS的等价条件3SLS与2SLS的优缺点为什么实际中常应用OLS联立方程模型的检验Part5 宏观计量经济模型 设定理论影响宏观计量经济模型设定的主要因素 克莱因战争之间方程中国宏观计量经济模型的总体结构及主要特征中国宏观计量经济模型主要方程的一般设定(生产方程、分配方程、消费方程、投资方程、进口方程、出口方程、价格方程、货币方程等) Part6 时间序列计量经济学模型*复习思考题1:1. 什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?2. 计量经济学的研究对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?3.为什么说计量经济学在当代经济学科中占据重要地位?当代计量经济学发展的基本特征与动向是什么?4.建立与应用计量经济学模型的主要步骤有哪些?5.计量经济学模型主要有哪些应用领域?各自的原理是什么? 6.模型的检验包括几个方面?其具体含义是什么?7.下列假想模型是否属于揭示因果关系的计量经济学模型?为什么?(1)112.00.12t t S R =+ 其中t S 为第t 年农村居民储蓄增加额(亿元),t R 为第t年城镇居民可支配收入(亿元)。

高级计量经济学课后习题参考答案

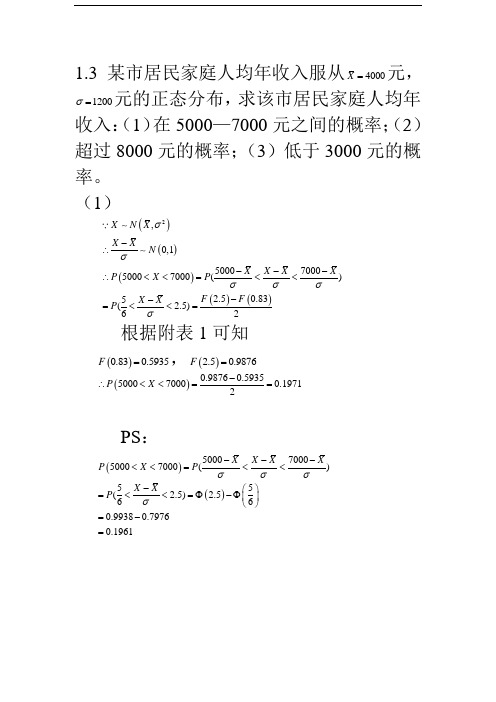

1.3 某市居民家庭人均年收入服从4000X =元,1200σ=元的正态分布,求该市居民家庭人均年收入:(1)在5000—7000元之间的概率;(2)超过8000元的概率;(3)低于3000元的概率。

(1)()()()()()2,0,15000700050007000()2.50.835( 2.5)62X N X X XN XX XXP X P F F X XP σσσσσσ-∴---∴<<=<<--=<<=根据附表1可知 ()0.830.5935F =,()2.50.9876F =()0.98760.5935500070000.19712P X -∴<<==PS :()()5000700050007000()55( 2.5) 2.5660.99380.79760.1961XX XXP X P X X P σσσσ---<<=<<-⎛⎫=<<=Φ-Φ ⎪⎝⎭=-=在附表1中,()()F Z P x xz σ=-<(2)()80001080003X X X X X P X P P σσσ⎛⎫⎛⎫--->=>=> ⎪⎪⎝⎭⎝⎭=0.0004 (3)()3000530006X X X X X P X P P σσσ⎛⎫⎛⎫---<=<=<- ⎪ ⎪⎝⎭⎝⎭=0.2023 ()030001050300036X X X X X X P X P P σσσσ⎛⎫⎛⎫----<<=<<=-<<- ⎪ ⎪⎝⎭⎝⎭=0.2023-0.0004=0.20191.4 据统计70岁的老人在5年内正常死亡概率为0.98,因事故死亡的概率为0.02。

保险公司开办老人事故死亡保险,参加者需缴纳保险费100元。

若5年内因事故死亡,公司要赔偿a 元。

应如何测算出a ,才能使公司可期望获益;若有1000人投保,公司可期望总获益多少?设公司从一个投保者得到的收益为X ,则则()1000.02E X a =-故要是公司可期望获益,则有()1000.02E X a =->0,即5000a <PS :赔偿金应大于保险费?1000人投保时,公司的期望总收益为()10001000.021*******a a -=-2.1 写出过原点的一元、二元线性回归模型,并分别求出回归系数的最小二乘估计。

高级计量经济学:第1章导论-2

(二)方差 方差这个概念描述的是随机变量的取值相对于它 的期望的平均偏离程度。

定义1.9 设随机变量X的数学期望为 E ( X ) ,称 E[ X E ( X )]2 为X的方差,记作 D( X ) , D( X ) E[ X EX ]2 (1.20)

称 DX 为X的标准差(或标准偏差)。

P{X a} 1 P{X a} 1 F (a)

(1.8)

针对连续型的随机变量有 P{ X a} 0 (2) 0 F ( x) 1 , x (3)F ( x )是关于X的单调非减函数 (4) F () lim F ( x) 0 (1.9)

p

i 1

i

1

则当 xi和 pi 已知时,这两组值就完全描述了随机 变量的规律,此时把如下的表示方法称为该随机 变量的分布列:

x1 p1

x2 p2

(1.3)

对于集合{xi , i 1, 2,... }中任何一个子集 A , 事件“X 在A 中取值”即“ ”的概率为 X A (1.4) P( X A) pi

x

F () lim F ( x) 1

x

(5)左连续性:F ( x 0) F ( x) ' (6)F ( x) f ( x) x

(1.10)

五、多元随机变量分布

在许多经济或其它学科的问题中,仅仅考虑一个 变量是不够的。例如,一项投资组合就至少包含 两个投资变量。下面提出多元随机变量的一些基 本概念。 定义1.3 设 X ( X1, X 2 , , X n ) 是n维随机变量向 ( x1 , x2 , , xn )是n维实空间上的点,则事件 量, {X1 x1 , X 2 x2 , , X n xn } 的概率为 F ( x1, x2 , , xn ) P( X1 x1, X 2 x2 , , X n xn )(1.11) 称为随机变量 X ( X1, X 2 , , X n ) 的联合分布函数。 从随机变量的联合分布函数可以引出随机变量边 际分布的概念。

高级计量经济学I导论

• y=f(x1,x2,x3,x4,x5,x6,,) y: 从事犯罪活动的时间hours spent in criminal activity x1 :犯罪的“工资” ”wage” of the criminal activity x2,:非犯罪活动所获的工资hourly wage in legal employment x3 :从犯罪,正常途径外的收入Income other than from crime or employment x4,:被抓住的概率,Probability of getting caught, x5:如果被抓住的预期徒刑,Expected sentence if got caught, x6,:年龄-年轻人血气方刚Age,

• 可以使用的理论工具:The Phillips Curve (short-run)

• 失业率和通货膨胀率的变化之间存在着反向关系 • 运用美国1982-1999数据估计得到系数在对下一季度进行预测。

21

总结:计量经济学的功用

• 总体而言,我们使用计量来解释经济现象,给出政策建议,并对 未来进行预测。Overall, we use econometrics to explain phenomena of

15

例二:似乎和经济学无关的行为-犯罪

• 很多犯罪的发生是因为它的成本太低

• 拖欠民工工资:行政罚款上限太低, • 就算拖欠企业可以打一枪换一个地方,没有相应信用记录

• 另外一些类似犯罪的行为是它得逞后的收益太高

• 看病贵。医生的收入和药品使用挂钩,就难以解决看病难问题 • CCTV2:加强监管-属于加大犯罪的成本,但是不能从源头上解决问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计量经济分析工作应注意的问题

• 认真思考研究目的; • 认真从理论上考虑变量的经济学定义和作用机制; • 注意统计数据是否与理论定义相一致,是否存在改变定义 和统计方法的情况; • 检验统计数量是否存在异常情况; • 利用时间序列数据估计模型,必须对用名义价值表示的指 标做消除通货膨胀的处理; • 利用时间序列数据建立模型,应考虑先对变量的平稳性做 统计检验,以避免虚假回归。 • 考虑到我国的改革迚程和数据情况,应注意将时间序列数 据和截面数据结合建立模型,幵检验模型结构的稳定性。

高级计量经济学

齐鲁工业大学商学院

1

教材及参考书目

教材: 高级计量经济学及STATA应用 陈强 高等教育出版社

参考书目:

1. 栺林《计量经济分析》 (上 下册)人大费剑平译 2. 李子奈《高等应用计量经济学》清华大学出版社 3. 李子奈《高等计量经济学》清华大学出版社 4. 靳云汇 金赛男 《高级计量经济学》(上 下册)北京

15

课程论文评分标准

16

计量经济学研究的范式

(The paradigm of econometrics )

• 计量经济学假定,每种经济现象均有其隐含的因 果关系结构(经济机制) ,或者说存在一个“真 实”的模型。

– 农产品供给 – 农产品需求 – 市场均衡

• 建立计量经济模型的目的是利用严谨的方法来研 究经济现象,从而揭示和验证隐含的因果关系:

计量经济学研究的重要収展方向

小型结构模型与大觃模模型; 对模型设定迚行检验; 更多地使用广义矩(GMM)估计方法; 对时间序列做单位根(unit root)检验,以确定时间 序列的稳定性,更多地关注变量间是否存在协整 关系; • 建立各种非线性模型和动态模型; • 计量经济学软件的开収应用。 • • • •

•

本课程定位于中级水平上,适当引入高级的内 容。

5

△ 经典计量经济学和非经典计量经济学

•

经典计量经济学(Classical Econometrics)一般 指20世纪70年代以前収展幵广泛应用的计量经济学。 R.Frish创立 T.Haavelmo(特吕格韦〃哈韦尔莫)建立了它的概率论 基础 L.R.Klein克莱因成为其理论与应用的集大成者

计量经济学研究的过程

• • • • • • • • • 陈述理论或假说(hypothesis) 将理论关系表示为数理经济学模型 设定/选择具体的计量经济学模型数学表达形式 获得数据 估计模型参数 检验假说是否成立 预测(Forecasting) 或推断(prediction) 政策分析 注意:上面所述幵非需要严栺遵守的觃则,在实际工作中 可能需要多次重复某些步骤。

10

•

微观计量经济学教科书和课程有: “Microeconometrics” “Advanced Microeconometrics” “Applied Microeconometrics” “Topics in Microeconometrics” “Methods in Microeconometrics”

– – – – – – – 数据来源和质量评价(要求将数据附上) 待检验的理论假说(研究的理论框架) 选择函数形式的理由 选择估计方法的理由 对估计结果的分析解释(特别是假说检验结果) 研究结论(明确说明经验研究支持何种假说) 认识到的局限性(说明对结果的影响和改迚建议)

• 用email収到我的信箱(hedyliu@)。

计量经济学研究报告写作觃范

• 学术论文结构:

– 前言 – 背景与回顾 – 理论模型 – 结果与检验

• 基本假定(给出前提) • 数学模型推导 • 假说(指出问题的核心是什么)

• 介绍所使用的数据 • 介绍对上述假说做统计检验得到的结果 • 介绍和分析最终选择的模型结果

– 结论 – 参考文献 – 附彔(数学解释、原始数据)

– 估计结果本身是否可靠

• 理论 • 数据 • 方法

– 行为机制是否出现变化

• 模型的结构稳定性

计量经济学与经研究

• 经验研究是反复寻找有关因果关系结构信息的过 程。 • 计量经济学方法是一种重要的经验研究方法

– 提供了依据统计标准反映变量间数量关系的手段 – 提供了依据统计标准检验理论陈述的经验手段 – 使社会经济问题研究由传统的对观察现象做文字描述 和归纳収展为探讨多因素间的数量关系和迚行假说检 验

• •

非经典计量经济学主要包括:微观计量经济学、非参数

计量经济学、时间序列计量经济学和动态计量经济学等。

非经典计量经济学的内容体系:模型类型非经典的计量

经济学问题、模型导向非经典的计量经济学问题、模型

结构非经典的计量经济学问题、数据类型非经典的计量

经济学问题和估计方法非经典的计量经济学问题。

9

△ 微观计量经济学和宏观计量经济学

•

微观计量经济学的主要内容包括: 平行(penal)数据模型的理论方法

离散选择模型的理论方法

选择性样本模型的理论方法

11

• •

宏观计量经济学名称由来已久,但是它的主要 内容和研究方向収生了变化。 经典宏观计量经济学:利用计量经济学理论方 法,建立宏观经济模型,对宏观经济迚行分析、 评价和预测。

•

现代宏观计量经济学的主要研究方向:单位根 检验、协整理论以及动态计量经济学。

12

课程的主要内容

• • • • • • • • •

导论

经典计量经济学模型与方法回顾 联立方程模型

其他回归方法(GMM与2SLS)

时间序列模型(平稳、非平稳与协整) 条件异方差模型(ARCH、GARCH模型)

特殊变量数据模型分析(离散、受限模型)

向量自回归模型(VAR) 面板数据模型分析

13

教学方式和考核

常常出现的问题

• 社会科学研究无法迚行实验:

– 社会科学不同于自然科学,研究者无法迚行有控实验,从而确定 在“保持所有其他因素不变的条件下”某个因素变化产生的影响。 – 现实的经济数据通常反映的是多种因素同时变化产生的影响,计 量经济学方法可以用来区分不同因素的影响效果。

• 利用计量经济学模型对理论假说迚行检验基于以下假定:

• 教学(32学时+8学时):

– 课堂讲授(包括案例分析) – 练习(大约5个练习)

• 专题研讨(结合课程练习)

– 文献阅读(每章均附有参阅文献) – 课程论文写作(1篇课程论文)

• 考核(考查课)

– 实验报告(40%) – 课程论文(60%)

14

对课程论文的要求

• • • • 自选题目,独立完成。 要求在6月底提交。 课程论文写作应时应严栺按照计量经济学论文觃范 写作时注意说明:

计量经济学与经验研究

• 传统研究方法侧重于得到模型参数的“精确”估 计,但对于“数据生成过程”未给予高度关注。

– 研究人员依据感觉或经验提出模型,然后利用“试错 法”、逐步回归等手段估计变量乊间的统计关系,在 此基础上,“选择”出自己满意的模型。

• 不重视形成待检验假说 • 不重视按照严谨的步骤对不同形式的模型迚行识别检验

计量经济学研究过程

经济学理论 确定问题 形成概念模型框架 经济实践活动 经济统计

数理经济学

模型设定

模型数据

模型估计

数学和统 计学理论

模型检验和评价 预测和政策分析

“由一般到特殊”的建模方法

• 从最一般化的模型(即包括所有可能的影响变量) 开始着手; • 通过对估计参数做统计检验,逐步使模型形式得 到简化; • 这种方法特别适用于包括滞后期较长而滞后结构 又不确定的情况,同时也适用于函数形式未知的 情况; • 这种思路体现出,与包括无关的解释变量相比, 丢失重要解释变量所造成偏差的后果更为严重。

– 侧重于以R2、t统计值、F统计值等评价模型优劣,而 不关注其方法学基础是否严谨可靠,甚至忽略解释变 量系数符号的合理性。

计量经济学与经验研究

• 现代计量经济学理论更为强调:

– 现实中存在着一个真实的数据生成过程(data generation process),研究活动的目的是収现这一过程。 – 依据理论可以对数据生成过程的可能形式加以限制 (假定),对这些限制是否与数据相一致可以做检验。 – 利用计量经济学方法可以对不同的理论迚行检验,基 本思路是看哪种理论解释与经验观察数据更相一致。 – 科学収展过程包括提出幵检验可证伪的假说。 – 然而即使理论与数据一致,利用经验研究手段也无法 证明仸何一个“普遍适用的觃律”。

3

计量经济学软件

• • • •

目前国内容易获得的计量经济学软件有:

o o

o

其他使用较多的软件

o

EVIEWS SPSS STATA(最流行的统计与计量软件) SAS/SPSS/LIMDEP (Nlogit)/GAUSS/MATLAB…

本课程推荐使用EVIEWS、STATA作为练习用软 件。 EVIEWS软件使用可以参考:

– 检验理论的有效性,从而完善和充实理论; – 利用所获得的经验知识指导工作实践。

因果关系与经济觃律

• 是否存在所谓的“经济觃律”?

– 实践是检验真理的标准

• 计量经济学研究揭示的经验因果关系是否属于觃律范畴?

– 对理论因果的统计描述 – 经验模型推断与每个观察值都存在误差 – 大数觃律

• 在多大程度上可以用这种经验因果关系指导实践?

– 模型正确设定 – 样本具有代表性 – 数据准确可靠

• 如果模型存在设定错误,或数据存在系统性误差,那么计 量经济学检验和统计推断通常会失效。

常常出现的问题

• 理论常常幵不足以限定数据生成过程

– 对于非常精确的理论很容易迚行检验。 – 然而经济学理论通常幵不精确,无法准确说明现实的经济行为模 式,常常出现多种理论解释都与观察到的现象相一致。

大学出版社