非上市公众公司重大资产重组管理办法 中英文

全国中小企业股份转让系统非上市公众公司重大资产重组业务细则

全国中小企业股份转让系统非上市公众公司重大资产重组业务细则第一章总则第一条为规范股票在全国中小企业股份转让系统(以下简称全国股转系统)公开转让的公众公司(以下简称公司)重大资产重组的信息披露和相关业务办理流程,根据《非上市公众公司监督管理办法》、《非上市公众公司重大资产重组管理办法》(以下简称《重组办法》)等部门规章以及《全国中小企业股份转让系统业务规则(试行)》等相关业务规则,制定本细则。

第二条本细则所称重大资产重组,是指公司及其控股或者控制的企业在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易,导致公司业务、资产发生重大变化的资产交易行为。

公司重大资产重组的判断标准,适用《重组办法》的有关规定。

前款规定的通过其他方式进行资产交易,包括但不限于以下情形:(一)以认缴、实缴等方式与他人新设参股企业,或对已设立的企业增资或者减资;(二)接受附义务的资产赠与或者对外捐赠资产;- 1 -(三)受托经营、租赁其他企业资产或将经营性资产委托他人经营、租赁;(四)中国证监会根据审慎监管原则认定的其他情形。

第三条公司进行重大资产重组,应当符合《重组办法》中关于公众公司重组的各项要求。

公司必须保证重大资产重组事项(以下简称重组事项)的真实性并及时进行信息披露,不得虚构重组事项向全国中小企业股份转让系统有限责任公司(以下简称全国股转公司)申请股票暂停转让或发布信息,损害投资者权益。

第四条全国股转公司对公司重大资产重组信息披露文件的完备性进行审查。

为公司提供持续督导的主办券商未担任公司独立财务顾问的,应当遵守《全国中小企业股份转让系统业务规则(试行)》的规定,履行持续督导义务。

第二章暂停转让与内幕知情人报备第五条公司与交易对方筹划重组事项时,应当做好保密工作和内幕信息知情人登记工作,密切关注媒体传闻、公司股票及其他证券品种的转让价格变动情况,并结合重组事项进展,及时申请公司股票暂停转让并报送材料。

在公司股票暂停转让前,全国股转公司不接受任何与该公- 2 -。

详解宣贯非上市公众公司重大资产重组管理办法内容动态ppt资料

学习解读中国证监会制定的《非上市公众公司重大资产重组管理办法》

《公众公司重组办法》的主要内容

修订的主要内容: 一是将审核程序由核准制调整为注册制。将发行股份购买资产审核流程由核准制调整为注册制,其 中对于向特定对象发行股份购买资产后股东人数超过二百人的重大资产重组,由全国股转系统审核通过 后报中国证监会注册;发行股份后股东人数不超二百人的重大资产重组,中国证监会豁免注册,由全国 股转系统自律管理。对于不涉及发行股份的重大资产重组,由全国股转系统自律管理。 在中也可制作闪烁字,但Powerpoint中的闪烁效果也只是流星般地闪一次罢了。要做一个可吸引人注意的连续闪烁字,可以这样做:在文本框中填入所需字,处理好字的格式和效果,并做成快速或中速闪烁的图画效果,复制这个文本框,根据想要闪烁的时间来确定粘贴的文本框个数,再将这些框的位置设为一致,处理这些文本框为每隔一秒动作一次,设置文本框在动作后消失,这样就成功了FHX+LHJ。 二是完善审核注册监督制衡机制 。明确中国证监会建立权力运行监督制约机制 ,对廉政纪律执行情 在中也可制作闪烁字,但Powerpoint中的闪烁效果也只是流星般地闪一次罢了。要做一个可吸引人注意的连续闪烁字,可以这样做:在文本框中填入所需字,处理好字的格式和效果,并做成快速或中速闪烁的图画效果,复制这个文本框,根据想要闪烁的时间来确定粘贴的文本框个数,再将这些框的位置设为一致,处理这些文本框为每隔一秒动作一次,设置文本框在动作后消失,这样就成功了FHX+LHJ。 况和相关人员履职尽责情况进行监督监察。中国证监会建立对全国股转系统审核工作的监督机制,可以 对全国股转系统审核工作进行检查监督;要求全国股转系统建立定期报告制度和重大审核事项请示报告 制度。

《全国中小企业股份转让系统并购重组业务规则适用指引第1号——重大资产重组》

全国中小企业股份转让系统有限责任公司关于发布《全国中小企业股份转让系统并购重组业务规则适用指引第1号——重大资产重组》的公告发布部门 : 全国中小企业股份转让系统有限责任公司发文字号 : 股转系统公告〔2021〕324号发布日期 : 2021.03.19实施日期 : 2021.03.19时效性 : 现行有效效力级别 : 行业规定法规类别 : 公司综合规定全国中小企业股份转让系统有限责任公司关于发布《全国中小企业股份转让系统并购重组业务规则适用指引第1号--重大资产重组》的公告(股转系统公告〔2021〕324号)为了进一步明确挂牌公司重大资产重组监管要求,全国中小企业股份转让系统有限责任公司制定了《全国中小企业股份转让系统并购重组业务规则适用指引第1号--重大资产重组》,现予以发布,自发布之日起施行。

2018年10月26日发布的《挂牌公司重大资产重组业务问答》同时废止。

附件:全国中小企业股份转让系统并购重组业务规则适用指引第1号--重大资产重组全国中小企业股份转让系统有限责任公司2021年3月19日附件全国中小企业股份转让系统并购重组业务规则适用指引第1号--重大资产重组为规范挂牌公司重大资产重组行为,根据《非上市公众公司重大资产重组管理办法》(以下简称《重组办法》)、《全国中小企业股份转让系统非上市公众公司重大资产重组业务细则》(以下简称《重组业务细则》)等有关规定,制定本适用指引。

1.部分交易的重大资产重组认定标准1.1 购买或出售土地使用权、房产及生产设备挂牌公司购买用于生产经营的土地使用权、房产达到《重组办法》第二条规定的标准,应当按照公司章程及相关规范性文件的要求履行审议程序和信息披露义务,但不构成重大资产重组。

挂牌公司出售土地使用权、房产以及购买或出售生产设备,若达到《重组办法》第二条规定的标准,构成重大资产重组。

1.2 设立子公司或向子公司增资挂牌公司新设全资子公司或控股子公司、向全资子公司或控股子公司增资,不构成重大资产重组。

C15005 《非上市公众公司并购重组法规解读(上)》答案100分

C15005 《非上市公众公司并购重组法规解读(上)》答案100分一、单项选择题1. 《非上市公众公司收购管理办法》将()作为权益披露触发标准。

A. 5%B. 10%C. 15%D. 20%您的答案:B题目分数:10此题得分:10.02. 《非上市公众公司收购管理办法》、《非上市公众公司重大资产重组管理办法》的发布将会推动()并购重组业务的快速发展。

A. 主板市场B. 创业板市场C. 中小企业板市场D. 新三板市场您的答案:D题目分数:10此题得分:10.03. 根据《非上市公众公司重大资产重组管理办法》,非上市公众公司股东大会就重大资产重组事项作出的决议,必须经出席会议的股东所持表决权的()以上通过。

A. 三分之一B. 二分之一C. 三分之二D. 四分之三您的答案:C题目分数:10此题得分:10.04. 根据《非上市公众公司收购管理办法》,按照本办法进行非上市公众公司收购后,收购人成为公司第一大股东或者实际控制人的,收购人持有的被收购公司股份,在收购完成后()个月内不得转让。

A. 6B. 12C. 18D. 24您的答案:B题目分数:10此题得分:10.0二、多项选择题5. 《非上市公众公司收购管理办法》沿用或借鉴上市公司的主要制度有()。

A. 收购人准入资格要求B. 收购人的股份限售要求C. 以信息披露为核心的自律监管制度D. 控股股东或实际控制人退出的管理要求您的答案:A,D,B题目分数:10此题得分:10.06. 下列有关非上市公众公司重大资产重组相关规定说法正确的是()。

A. 沿用了上市公司重大资产重组制度中关于内幕信息管理的要求B. 重组原则中对非上市公众公司的盈利能力作出了要求C. 在违法违规处罚上与上市公司基本保持一致D. 未界定借壳行为您的答案:C,A,D题目分数:10此题得分:10.07. 在全国中小企业股份转让系统挂牌的企业需要达到的基本要求包括()。

A. 股权清晰B. 合法规范经营C. 治理机制健全D. 履行信息披露义务您的答案:B,C,A,D题目分数:10此题得分:10.0三、判断题8. 根据《非上市公众公司收购管理办法》,当非上市公众公司控制权发生变更时,应披露权益变动报告书。

《非上市公众公司重大资产重组管理办法》

《非上市公众公司重大资产重组管理办法》起草说明重大资产重组行为作为公司经营中的一项重大事项,会对公司的营业范围、资产结构、收入构成、经营业绩产生重大影响,不仅会影响股东的权益,还有可能直接反映在公司的股票交易价格上,从而影响投资者的投资决策。

因此,为了规范非上市公众公司(以下简称公众公司)重大资产重组行为,督促公众公司履行相应的决策程序和信息披露义务,保护公众公司和投资者的合法权益,促进产业结构整合和实现资源优化配置,依照《公司法》、《证券法》、《国务院关于全国中小企业股份转让系统有关问题的决定》(国发[2013]49号)、《国务院关于进一步促进企业兼并重组若干政策措施的意见》(国发[2014]14号)及其他相关法律法规的规定,我们制定了《非上市公众公司重大资产重组管理办法》(以下简称《重组办法》)及配套的信息披露内容与格式指引。

一、起草原则公众公司和上市公司都因为涉及公众利益,需要监管部门对其行为进行适度的监管,以达到保护投资者的最终目的。

我们在制定《重组办法》的时候,兼顾公众公司特点,确定了以下原则:1.放松管制,减少事前的行政许可,加强自律管理,强化事中、事后监管《国务院关于进一步优化企业兼并重组市场环境的意见》“要求加强非上市公众公司信息披露,强化事中、事后监管”。

对于公众公司的重大资产重组行为,我们不设事前的行政许可,以信息披露为抓手。

但是公众公司重大资产重组涉及发行股份的,应当按照定向发行股票的要求实施核准管理。

对不涉及发行股份或者公众公司发行股份购买资产后股东累计不超过200人的重大资产重组由全国股转系统实施自律管理。

全国股转系统对公众公司涉及重大资产重组的股票暂停与恢复转让、防范内幕交易等作出制度安排,做好股票转让的实时监管和市场核查工作;并对公众公司重大资产重组披露文件和独立财务顾问的执业情况进行自律监管。

针对违法违规行为,我们将比照上市公司,可以采取监管谈话、出具警示函、责令改正等监管措施,并将当事人的违法行为和整改情况记入诚信档案;情节严重的,参照《证券法》的规定进行行政处罚,并采取市场禁入的措施。

最新关于上市公司重大资产重组管理办法(全文)

最新关于上市公司重大资产重组管理办法(全文)最新关于上市公司重大资产重组管理办法(全文)第一章总则第一条目的和依据为规范上市公司重大资产重组行为,维护投资者的合法权益,促进资本市场的健康发展,根据国家相关法律法规,制定本管理办法。

第二条适用范围本管理办法适用于在中国境内上市的股票交易所上市的公司,以及在境外上市的与境内上市相关的公司的重大资产重组行为。

第三条定义1. “重大资产重组”指上市公司依法进行的,涉及资产或业务整合、置换、出售等行为,其对公司经营状况和财务状况产生重大影响的行为。

2. “上市公司”指在股票交易所上市并公开交易的公司。

3. “管理层”指上市公司的董事、高级管理人员等。

第二章重大资产重组的审批程序第四条重大资产重组事项的审批程序重大资产重组事项需经以下程序审批:1. 提交申请:上市公司应向主管部门递交重大资产重组的申请文件,并附上相关材料。

2. 受理申请:主管部门收到申请后,应在10个工作日内完成受理程序,并发出受理通知。

3. 审核决策:主管部门应在受理通知发出之日起90个工作日内,进行审查和决策,作出批准或不批准的决定。

4. 公告及披露:上市公司在主管部门批准后,应及时按规定公告和披露相关信息。

5. 实施重组:上市公司在披露后的10个工作日内,应开始实施重大资产重组事项。

第五条重大资产重组报告书的编制要求上市公司在申请重大资产重组时,需向主管部门递交重大资产重组报告书。

重大资产重组报告书应包含以下内容:1. 重大资产重组的背景和目的。

2. 重大资产重组的具体方案。

3. 重大资产重组对公司经营状况和财务状况的影响分析。

4. 重大资产重组的风险及对策。

5. 公司治理安排和关联交易管理措施。

第三章监督管理和法律责任第六条监督管理主管部门对上市公司的重大资产重组行为进行监督管理,并对重大资产重组报告书进行审核。

第七条违法违规行为的处理对于违反本管理办法的上市公司和管理层,主管部门有权采取以下措施:1. 警告:口头或书面警告违法违规行为者。

重大资产重组上市公司和非上市公众公司管理办法对比

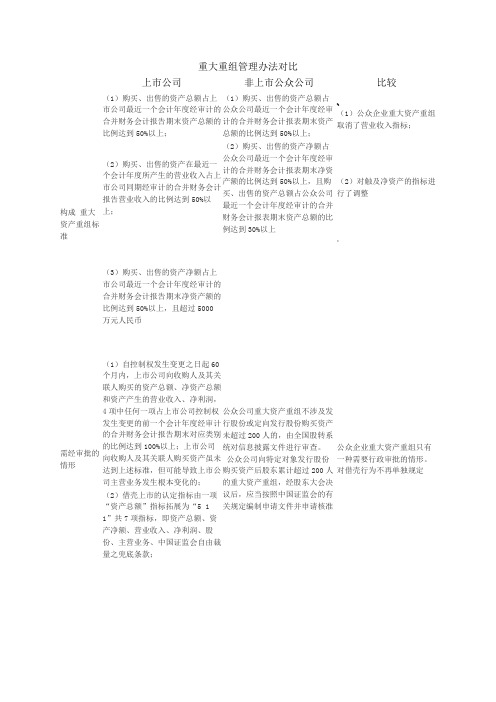

重大重组管理办法对比上市公司非上市公众公司比较构成重大资产重组标准(1)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;(1)购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;%(1)公众企业重大资产重组取消了营业收入指标;(2)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;(2)购买、出售的资产净额占公众公司最近一个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上(2)对触及净资产的指标进行了调整(3)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币:需经审批的情形(1)自控制权发生变更之日起60个月内,上市公司向收购人及其关联人购买的资产总额、净资产总额和资产产生的营业收入、净利润,4项中任何一项占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末对应类别的比例达到100%以上;上市公司向收购人及其关联人购买资产虽未达到上述标准,但可能导致上市公司主营业务发生根本变化的;公众公司重大资产重组不涉及发行股份或定向发行股份购买资产未超过200人的,由全国股转系统对信息披露文件进行审查。

公众公司向特定对象发行股份购买资产后股东累计超过200人的重大资产重组,经股东大会决议后,应当按照中国证监会的有关规定编制申请文件并申请核准公众企业重大资产重组只有一种需要行政审批的情形。

对借壳行为不再单独规定(2)借壳上市的认定指标由一项“资产总额”指标拓展为“5 11”共7项指标,即资产总额、资产净额、营业收入、净利润、股份、主营业务、中国证监会自由裁量之兜底条款;(3)控股权变更需从股本比例、董事会构成、管理层控制三个维度认定支付手段(股份)的价格发行股份购买资产时,上市公司发行股份的价格不得低于市场参考价的90%。

非上市公众公司重大资产重组-流程图

附生效条件的股票认购合同

1.董事会决议

(通过股票发行决议之日起2个转让日内披露董事会决议公告,同时应当披露经董事会批准的股票发行方案)

2.发布召开股东大会通知

(以非现金资产认购股票涉及资产审计、评估的,资产审计结果、评估结果应当最晚和召开股东大会的通知同时公告)

3.股东大会决议

(通过股票发行决议之日起2个转让日内披露股东大会决议公告)

4.股票发行认购公告

5.交款(过户)

6.验资

7.验资完成后10个转让日:向股转系统履行备案程序

(股转系统根据审查结果出具股份登记函)

8.持股份登记函向中国结算办理股份登记手续

9.披露股票发行情况报告书、股票发行法律意见书、主办券商关于股票发行合法合规性意见和股票挂牌转让公告。

中国证券监督管理委员会令第161号——非上市公众公司监督管理办法(2019年修正)

中国证券监督管理委员会令第161号——非上市公众公司监督管理办法(2019年修正)文章属性•【制定机关】中国证券监督管理委员会•【公布日期】2019.12.20•【文号】中国证券监督管理委员会令第161号•【施行日期】2013.01.01•【效力等级】部门规章•【时效性】已被修改•【主题分类】公司,证券正文非上市公众公司监督管理办法(2019修正)(2012年9月28日中国证券监督管理委员会第17次主席办公会议审议通过,根据2013年12月26日、2019年12月20日中国证券监督管理委员会《关于修改〈非上市公众公司监督管理办法〉的决定》修正)第一章总则第一条为了规范非上市公众公司股票转让和发行行为,保护投资者合法权益,维护社会公共利益,根据《证券法》、《公司法》及相关法律法规的规定,制定本办法。

第二条本办法所称非上市公众公司(以下简称公众公司)是指有下列情形之一且其股票未在证券交易所上市交易的股份有限公司:(一)股票向特定对象发行或者转让导致股东累计超过200人;(二)股票公开转让。

第三条公众公司应当按照法律、行政法规、本办法和公司章程的规定,做到股权明晰,合法规范经营,公司治理机制健全,履行信息披露义务。

第四条公众公司公开转让股票应当在全国中小企业股份转让系统(以下简称全国股转系统)进行,公开转让的公众公司股票应当在中国证券登记结算公司集中登记存管。

第五条公众公司可以依法进行股权融资、债权融资、资产重组等。

公众公司发行优先股、可转换公司债券等证券品种,应当遵守法律、行政法规和中国证券监督管理委员会(以下简称中国证监会)的相关规定。

第六条为公司出具专项文件的证券公司、律师事务所、会计师事务所及其他证券服务机构,应当勤勉尽责、诚实守信,认真履行审慎核查义务,按照依法制定的业务规则、行业执业规范和职业道德准则发表专业意见,保证所出具文件的真实性、准确性和完整性,并接受中国证监会的监管。

第二章公司治理第七条公众公司应当依法制定公司章程。

新三板法规非上市公众公司重大资产重组管理办法

新三板法规非上市公众公司重大资产重组管理办法随着中国资本市场的不断发展,新三板作为三级市场,成为了各类非上市企业融资的重要平台。

为促进新三板市场的健康有序发展,需要建立一系列的法规与管理办法。

本文将对新三板法规中的非上市公众公司重大资产重组管理办法进行详细解读,并分析其影响与实施效果。

一、非上市公众公司的定义与特点首先,我们需要明确非上市公众公司的定义与特点。

非上市公众公司是指按照公司法成立的、股份有限制的公司,但其股份不对外公开发行。

相对于上市公司而言,非上市公众公司在资本市场中的信息披露要求相对较低,但其作为一种新兴的融资渠道,为一些实力较强的企业提供了更加灵活、便捷的融资机会。

二、重大资产重组的定义与意义重大资产重组是指公司通过股权交易、资产转让等方式,引入战略投资者或进行资产整合,以实现企业价值的提升和业务转型。

对于非上市公众公司而言,重大资产重组可以帮助企业实现资本的规模扩张,提升企业竞争力,为股东创造更大的利益。

三、新三板法规中的管理办法要点新三板法规中的非上市公众公司重大资产重组管理办法主要包含以下几个要点:1. 重大资产重组监管规范针对非上市公众公司的重大资产重组,管理办法对重组方的信息披露要求进行了明确规定,包括资产估值报告、法律意见书等。

此举旨在确保市场参与者能够获得准确、全面的信息,减少信息不对称带来的风险。

2. 重大资产重组监管机构管理办法明确了重大资产重组的监管机构,包括证监会、新三板挂牌公司监管部门等。

这些机构将负责对重大资产重组的合规性进行监督和审查,并及时向市场公布审查结果,以增强市场的透明度和规范性。

3. 重大资产重组的审批程序管理办法规定了非上市公众公司重大资产重组的审批程序。

重大资产重组需经过重大资产重组报告、监管机构或交易所的审核、股东大会的审议等多个环节。

这些程序旨在保障各方利益,并规范重大资产重组的实施过程。

四、新三板法规的影响与实施效果新三板法规中的非上市公众公司重大资产重组管理办法的实施对于市场发展与公司治理有着深远的影响。

最新《上市公司重大资产重组管理办法》全文

最新《上市公司重⼤资产重组管理办法》全⽂最新《上市公司重⼤资产重组管理办法》全⽂ “上市公司重⼤资产重组管理办法”由中国⼈才⽹⼩编精⼼为⼤家搜集整理。

第⼀章总则 第⼀条:为了规范上市公司重⼤资产重组⾏为,保护上市公司和投资者的合法权益,促进上市公司质量不断提⾼,维护证券市场秩序和社会公共利益,根据《公司法》、《证券法》等法律、⾏政法规的规定,制定本办法。

第⼆条:本办法适⽤于上市公司及其控股或者控制的公司在⽇常经营活动之外购买、出售资产或者通过其他⽅式进⾏资产交易达到规定的⽐例,导致上市公司的主营业务、资产、收⼊发⽣重⼤变化的资产交易⾏为(以下简称重⼤资产重组)。

上市公司发⾏股份购买资产应当符合本办法的规定。

上市公司按照经中国证券监督管理委员会(以下简称中国证监会)核准的发⾏证券⽂件披露的募集资⾦⽤途,使⽤募集资⾦购买资产、对外投资的⾏为,不适⽤本办法。

第三条:任何单位和个⼈不得利⽤重⼤资产重组损害上市公司及其股东的合法权益。

第四条:上市公司实施重⼤资产重组,有关各⽅必须及时、公平地披露或者提供信息,保证所披露或者提供信息的真实、准确、完整,不得有虚假记载、误导性陈述或者重⼤遗漏。

第五条:上市公司的董事、监事和⾼级管理⼈员在重⼤资产重组活动中,应当诚实守信、勤勉尽责,维护公司资产的安全,保护公司和全体股东的合法权益。

第六条:为重⼤资产重组提供服务的证券服务机构和⼈员,应当遵守法律、⾏政法规和中国证监会的有关规定,遵循本⾏业公认的业务标准和道德规范,严格履⾏职责,对其所制作、出具⽂件的真实性、准确性和完整性承担责任。

前款规定的证券服务机构和⼈员,不得教唆、协助或者伙同委托⼈编制或者披露存在虚假记载、误导性陈述或者重⼤遗漏的报告、公告⽂件,不得从事不正当竞争,不得利⽤上市公司重⼤资产重组谋取不正当利益。

第七条:任何单位和个⼈对所知悉的重⼤资产重组信息在依法披露前负有保密义务。

禁⽌任何单位和个⼈利⽤重⼤资产重组信息从事内幕交易、操纵证券市场等违法活动。

《非上市公众公司重大资产重组管理办法》

非上市公众公司重大资产重组管理办法第一章总则第一条为了规范非上市公众公司(以下简称公众公司)重大资产重组行为,保护公众公司和投资者的合法权益,促进公众公司质量不断提高,维护证券市场秩序和社会公共利益,根据《公司法》、《证券法》、《国务院关于全国中小企业股份转让系统有关问题的决定》、《国务院关于进一步优化企业兼并重组市场环境的意见》及其他相关法律、行政法规,制定本办法.第二条本办法适用于股票在全国中小企业股份转让系统(以下简称全国股份转让系统)公开转让的公众公司重大资产重组行为.本办法所称的重大资产重组是指公众公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易,导致公众公司的业务、资产发生重大变化的资产交易行为。

公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:(一)购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;(二)购买、出售的资产净额占公众公司最近一个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上.公众公司发行股份购买资产触及本条所列指标的,应当按照本办法的相关要求办理.第三条公众公司实施重大资产重组,应当符合下列要求:(一)重大资产重组所涉及的资产定价公允,不存在损害公众公司和股东合法权益的情形;(二)重大资产重组所涉及的资产权属清晰,资产过户或者转移不存在法律障碍,相关债权债务处理合法;所购买的资产,应当为权属清晰的经营性资产;(三)实施重大资产重组后有利于提高公众公司资产质量和增强持续经营能力,不存在可能导致公众公司重组后主要资产为现金或者无具体经营业务的情形;(四)实施重大资产重组后有利于公众公司形成或者保持健全有效的法人治理结构。

第四条公众公司实施重大资产重组,有关各方应当及时、公平地披露或者提供信息,保证所披露或者提供信息的真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏。

《上市公司重大资产重组管理办法》(2016版 全文)

《上市公司重大资产重组管理办法》(2016版全文)上市公司重大资产重组管理办法 (2016版全文)第一章总则第一条为规范上市公司重大资产重组行为,保护广大投资者的合法权益,促进资本市场的平稳健康发展,制定本管理办法。

第二条上市公司的重大资产重组应当遵循自愿、公平、公正、诚实信用原则,合规合法开展。

第三条重大资产重组是指公司的资产或收益等价值占其最近一期经审计净资产的比例达到一定比例,或者产生对公司治理结构、控制权结构等重大影响的一次性交易。

第四条上市公司重大资产重组包括但不限于下列行为:1. 投资、并购或出售资产;2. 发行股份购买资产;3. 资产置换;4. 资产证券化;5. 变更业务、改组或合并;6. 其他经有关主管部门认定的重大资产重组行为。

第五条上市公司应当制定专门的重大资产重组管理制度,并按照相关规定履行信息披露义务。

第二章重组预案第六条上市公司当准备进行重大资产重组时,应当依法制定重组预案,并提交公司股东大会审议。

第七条重组预案应当包括以下内容:1. 重组方案;2. 重组的必要性、合理性和合规性分析;3. 重组交易的交易价格确定及合理性分析;4. 重组交易的风险提示及防范措施;5. 资金筹措方式;6. 公司治理结构及控制权结构的变动情况;7. 经营安排和业绩预测;8. 重大合同和协议;9. 交易支付方式;10. 审计及评估机构的选择;11. 重组交易对公司经营和财务状况的影响。

第八条上市公司应当在重大资产重组方案确定前,向证券监管部门备案。

第九条重组预案应当通过公司股东大会审议,并由公司公告公示。

第三章重组交易的实施和核准第十条重组交易实施前,上市公司应当依法履行以下程序:1. 提交申请资料,并向证券交易所申请停牌;2. 依法披露相关信息,并公告邀请投资者进行询价或认购;3. 签订各项重要合同和协议,并按照合同约定履行;4. 申请有关监管部门批准;5. 相关部门进行审核和核准。

第十一条证券监管部门对重组方案的核准应当在45个工作日内作出决定,并及时告知上市公司。

3.5非上市公众公司信息披露内容与格式准则第6号——重大资产重组报告书

非上市公众公司信息披露内容与格式准则第6号—重大资产重组报告书第一章总则第一条为规范非上市公众公司(以下简称公众公司)重大资产重组的信息披露行为,根据《公司法》、《证券法》、《非上市公众公司重大资产重组管理办法》(证监会令第103号,以下简称《重组办法》)及其他相关法律、行政法规及部门规章的规定,制定本准则。

第二条公众公司实施重大资产重组应当按照本准则的要求编制并披露重大资产重组报告书(以下简称重组报告书)及其他相关信息披露文件。

公众公司披露的所有信息应真实、准确、完整,不得有虚假记载、误导性陈述或重大遗漏。

第三条本准则的规定是对重组报告书及其他相关信息披露文件的最低要求。

不论本准则是否有明确规定,凡对投资者投资决策有重大影响的信息,均应披露。

公众公司根据自身及所属行业或业态特征,可在本准则基础上增加有利于投资者判断和信息披露完整性的相关内容。

本准则某些具体要求对公众公司不适用的,公众公司可根据实际情况,在不影响内容完整性的前提下作适当调整,但应在披露时作出相应说明。

第四条公众公司披露的重组报告书中引用的经审计的最近1期财务资料在财务会计报表截止日后6个月内有效;特别情况下可申请适当延长,但延长时间至多不超过1个月。

截至重组报告书披露之日,交易标的资产的财务状况和经营成果发生重大变动的,应当补充披露最近1期相关财务资料。

第五条重组报告书扉页应当载有如下声明:“本公司及全体董事、监事、高级管理人员承诺重大资产重组报告书不存在虚假记载、误导性陈述或重大遗漏,并对其真实性、准确性、完整性承担个别和连带的法律责任。

”第六条公众公司应在全国中小企业股份转让系统(以下简称全国股份转让系统)指定的信息披露平台(或)披露重组报告书及其备查文件、中国证监会要求披露的其他文件,供投资者查阅。

第二章重组预案和重组报告书第七条公众公司披露重大资产重组预案的(以下简称重组预案),应当至少包括以下内容:(一)公众公司基本情况、交易对方基本情况、本次交易的背景和目的、本次交易的具体方案、交易标的基本情况;(二)本次交易对公众公司的影响以及交易过程中对保护投资者合法权益的相关安排;(三)本次交易行为涉及有关报批事项的,应当详细说明已向有关主管部门报批的进展情况和尚需呈报批准的程序,并对可能无法获得批准的风险作出特别提示;(四)独立财务顾问、律师事务所、会计师事务所等证券服务机构的结论性意见;证券服务机构尚未出具意见的,应当作出关于“证券服务机构意见将在重大资产重组报告书中予以披露”的特别提示;(五)退市公司应当对本次交易完成后是否申请重新上市以及其中的不确定性风险作出特别提示。

非上市公众公司收购及重大资产重组制度解析(PPT 38页)

9

一——重大资产重组所涉及的资产定价公允,不存在损害公众公司和股东合法权益的

10

一般性规定——关于财务顾问

对于重大资产重组独立财务顾问的几点要求: ——必须聘请 ——应当聘请为其提供督导服务的主办券商为独立财务顾问,但存在影响独立性、

财务顾问业务受到限制等不宜担任独立财务顾问情形的除外 ——可以同时聘请其他机构担任财务顾问

11

一般性规定——披露文件

重大资产重组报告书 独立财务顾问意见 资产审计评估报告 法律意见书

其中,国内并购为1,094起,交易金额为417.40亿美元;海外并购为99起,涉及并购交易金额 384.95亿美元;外资并购为39起,涉及金额129.68亿美元。

自2014年7月相关规则发布,全国股份转让系统市场共完成收购17起,其中有11起收购方为上市 公司及其控股子公司;共发生重大资产重组16起,其中2起已全部完成,3起已披露重组报告书。

完成验资

15

超200人

召开股东大会

(2/3通过及单独

不超

计票)

200人

披露重组 报告书

召开董事会

披露重组报告书情形

六个 月内

披露 重组 预案 情形

股转 五 系统 个 审查 转

让 日

申请恢复转让

十个转 让日内

超200人

申请股份 登记

不超200人 申请备案及 股份登记

年报披露日

完成登记及信 起15日 财务顾问报送

《上市公司重大资产重组管理办法》(2016版 全文)

《上市公司重大资产重组管理办法》(2016版全文)《上市公司重大资产重组管理办法》第一章总则第一条为规范上市公司重大资产重组行为,维护市场秩序,保护投资者合法权益,根据《公司法》等法律法规,制定本办法。

第二条重大资产重组是指上市公司以转让股权、收购资产、发行股份、发行债券等方式,进行的具有重大影响的资产重组行为。

第三条重大资产重组应符合法律、法规、规章、规范性文件以及中国证监会的有关规定。

第四条禁止违反法律、法规、规章、规范性文件以及中国证监会的有关规定,以及利用重大资产重组行为进行虚假交易等违法违规行为。

第二章重大资产重组的申报和审核第五条上市公司拟进行重大资产重组的,应向中国证监会提出申请,并按照相关规定提交申报文件。

第六条申报文件包括但不限于以下内容:(一)重大资产重组的具体方案;(二)重大资产重组的风险提示和合规性评估报告;(三)重大资产重组的评估报告和报告人的独立意见;(四)上市公司的经营情况、财务状况等相关资料;(五)其他中国证监会要求的申报文件。

第七条中国证监会应在收到申报文件后30个工作日内做出是否受理的决定,并告知上市公司。

第八条中国证监会对受理的申请进行审核,并在90个工作日内做出核准、不核准或者整改的决定。

第九条中国证监会审核重大资产重组时,可以要求上市公司补充提交相应资料,并可以进行现场检查。

第三章重大资产重组的公告和披露第十条重大资产重组申请获得核准后,上市公司应按照相关规定在报纸、上市公司官方网站等媒介上公告相关信息,并发表重要提示性公告。

第十一条上市公司应及时向中国证监会、证券交易所提交重大资产重组的进展报告,确保投资者获得及时、准确、完整的信息。

第十二条重大资产重组完成后,上市公司应按照相关规定对重大资产重组情况进行披露,并将有关文件存放在指定的地点供投资者查询。

第四章重大资产重组的监管和违规处理第十三条中国证监会对上市公司进行重大资产重组的监管,可以采取监察、检查、调查等措施,查明违法违规行为。

上市公司非重大资产重组流程

上市公司非重大资产重组流程1.公司确定非重大资产重组的计划并进行内部评估。

The company establishes a plan for non-major asset restructuring and conducts internal evaluation.2.确定重组的目标和范围,明确需要调整的资产和业务。

Determine the objectives and scope of the restructuring, clarifying the assets and businesses that need adjustment.3.委托专业机构进行资产评估和财务审计,以确定重组的基准价值。

Commission professional institutions to conduct asset assessment and financial auditing to determine the benchmark value of the restructuring.4.就重组方案与相关各方进行沟通和协商,达成一致意见。

Communicate and negotiate with relevant parties about the restructuring plan, reaching a consensus.5.制定重组方案并提出重组预案,提交公司董事会审议。

Develop a restructuring plan and propose a restructuring proposal, submitting it to the company's board of directors for review.6.董事会审议通过重组预案,决定是否进行非重大资产重组。

The board of directors reviews and approves the restructuring proposal, deciding whether to proceed with the non-major asset restructuring.7.公司依法公告重组预案,接受社会公众监督和意见反馈。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

非上市公众公司重大资产重组管理办法Administrative Measures for the Material Asset Reorganization ofNon-listed Public Companies颁布机关:中国证券监督管理委员会Promulgating Institution: China Securities Regulatory Commission文号:中国证券监督管理委员会令第103号Document Number: Order No.103 of the China Securities Regulatory Commission颁布时间: Promulgating Date: 06/23/2014 06/23/2014实施时间: Effective Date: 07/23/2014 07/23/2014效力状态: Validity Status: 有效Valid第一章总则Chapter 1: General Provisions第一条为了规范非上市公众公司(以下简称公众公司)重大资产重组行为,保护公众公司和投资者的合法权益,促进公众公司质量不断提高,维护证券市场秩序和社会公共利益,根据《公司法》、《证券法》、《国务院关于全国中小企业股份转让系统有关问题的决定》、《国务院关于进一步优化企业兼并重组市场环境的意见》及其他相关法律、行政法规,制定本办法。

Article 1 With a view to regulating the activities of material asset reorganization of non-listed public companies (hereinafter referred to as the "Public Companies"), protecting the legitimate rights and interests of Public Companies and investors, promoting the continuous improvement in the quality of Public Companies, and safeguarding the order of the securities market and public interests, these Measures are formulated pursuant to the Company Law, the Securities Law, the Decision of the State Council on Issues Relating to the National Equities Exchange and Quotations, the Opinions of the State Council on Further Optimizing the Market Environment for the Merger and Reorganization of Enterprises , and other relevant laws and administrative regulations.第二条本办法适用于股票在全国中小企业股份转让系统(以下简称全国股份转让系统)公开转让的公众公司重大资产重组行为。

Article 2 These Measures shall apply to the activities of material asset reorganization by Public Companies whose shares are publicly transferrable via the National Equities Exchange and Quotations ("NEEQ").本办法所称的重大资产重组是指公众公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易,导致公众公司的业务、资产发生重大变化的资产交易行为。

For the purpose of these Measures, material asset reorganization shall refer to the asset transaction activities whereby a Public Company and the companies in which it serves as the controlling shareholder or controller purchase or sell assets, or transact assets by other means beyond the ordinary course of business, resulting in material changes in the business or assets of the Public Company.公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:A transaction of material asset reorganization shall be constituted if a Public Company and the companies in which it serves as the controlling shareholder or controller reach any of the following thresholds in the purchase or sale of assets:(一)购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;(1) Where the total amount of assets purchased or sold reaches 50% or more of the amount of total assets as at the end of the reporting period of the audited consolidated financial and accounting statements of the Public Company in the past fiscal year; or(二)购买、出售的资产净额占公众公司最近一个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。

(2) Where the net amount of assets purchased or sold reaches 50% or more of the amount of net assets as at the end of the reporting period of the audited consolidated financial and accounting statements of the Public Company in the past fiscal year, and the total amount of assets purchased or sold reaches 30% or more of the amount of total assets as at the end of the reporting period of the audited consolidated financial and accounting statements of the Public Company in the past fiscal year.公众公司发行股份购买资产触及本条所列指标的,应当按照本办法的相关要求办理。

A Public Company shall comply with relevant requirements herein if it triggers the thresholds listed in this Article by issuing shares to purchase assets.第三条公众公司实施重大资产重组,应当符合下列要求:Article 3 A Public Company that engages in material asset reorganization shall meet the following requirements:(一)重大资产重组所涉及的资产定价公允,不存在损害公众公司和股东合法权益的情形;(1) The assets involved in the material asset reorganization shall be fairly priced, and shall not fall under any circumstances that prejudice the legitimate rights and interests of the Public Company and its shareholders;(二)重大资产重组所涉及的资产权属清晰,资产过户或者转移不存在法律障碍,相关债权债务处理合法;所购买的资产,应当为权属清晰的经营性资产;(2) The assets involved in the material asset reorganization shall have clear ownership, the ownership transfer or physical transfer of such assets shall be free from legal obstacles, and the handling of relevant claims and liabilities shall be legitimate; the assets to be purchased shall be operating assets with clear ownership;(三)实施重大资产重组后有利于提高公众公司资产质量和增强持续经营能力,不存在可能导致公众公司重组后主要资产为现金或者无具体经营业务的情形;(3) The material asset reorganization, after completion, is conducive to improving the asset quality and enhancing the continued operating viability of the Public Company, and will not lead to the situations whereby after the reorganization the principal assets of the Public Company are cash or the Public Company will have no specific operating business; and(四)实施重大资产重组后有利于公众公司形成或者保持健全有效的法人治理结构。