第六章非寿险准备金评估

保险公司非寿险业务准备金管理办法-中国银行保险监督管理委员会令2021年第11号

保险公司非寿险业务准备金管理办法正文:----------------------------------------------------------------------------------------------------------------------------------------------------中国银行保险监督管理委员会令2021年第11号《保险公司非寿险业务准备金管理办法》已于2021年5月20日经银保监会2021年第5次委务会议审议通过。

现予公布,自2021年12月1日起施行。

主席郭树清2021年10月15日保险公司非寿险业务准备金管理办法第一章总则第一条为了加强对保险公司非寿险业务准备金的监督管理,促进保险公司稳健经营,夯实偿付能力计量基础,保护被保险人利益,根据《中华人民共和国保险法》(以下简称《保险法》)等法律、行政法规,制定本办法。

第二条本办法所称非寿险业务,是指除人寿保险业务以外的保险业务,包括财产损失保险、责任保险、信用保险、保证保险、短期健康保险和意外伤害保险业务以及上述业务的再保险业务。

第三条本办法所称保险公司,是指在中华人民共和国境内依法设立的经营上述非寿险业务的保险公司,包括财产保险公司、人身保险公司及再保险公司。

第四条保险公司应建立并完善准备金管理的内控制度,明确职责分工和工作流程。

保险公司评估各项准备金,应按照银保监会的规定,遵循非寿险精算的原理和方法,保持客观、谨慎,并充足、合理地提取和结转各项准备金。

第五条银保监会及其派出机构依法对保险公司非寿险业务准备金进行监管。

第二章准备金的种类及评估方法第六条保险公司非寿险业务准备金包括未到期责任准备金及未决赔款准备金。

第七条未到期责任准备金是指在准备金评估日为尚未终止的保险责任而提取的准备金,包括未赚保费准备金及保费不足准备金。

第八条未赚保费准备金是指以未满期部分保费收入为基础所计提的准备金,并应减除与获取保费收入相关联的保单获取成本的未到期部分。

非寿险精算201606

非寿险精算一、名词解释1、到期风险单位数:也称为已经风险单位数,是指在一定时期内保险人已经提供了相应的保险保障的风险单位数。

2、未到期风险单位数:是指在承保的风险单位数中,截至到某个时点,保险公司尚未提供保险保障的风险单位数。

3、已赚保费:也称作满期保费,是指在保险人所收保费中,已尽保险责任所对应的那部分保费。

4、未赚保费:也称作未到期保费,是指在保险人所收保费中,未尽保险责任所对应的那部分保费。

5、纯费率:是指保险公司对每一风险单位的平均赔款金额,通常用赔款总额与风险单位数之比进行估计,其计算公式为EL P,P 表示纯费率,L 表示赔款总额,E 表示风险单位数。

6、赔付率:是指在每单位保费中用于支付赔款的部分,通常用赔款与保费之比进行估计。

7、承保费用率:是每单位保费中用于支付承保费用的部分。

可以用承保费用和保费之比进行估计。

8、事故年度法:即按事故年汇总数据,是汇总精算数据最常见的方法。

按事故年汇总数据就是以事故发生为统计标准,把发生在同一日历年度的保险事故所对应的赔款和保费等数据汇总在一起。

9、未决赔款准备金:是指在会计年度末,已经发生的赔案由于尚未处理(包括尚未报告)或赔付而必须提存的责任准备金。

10、未到期责任准备金:又叫保费准备金。

是指当年承保的业务在会计年度末尚未到期,在下一年度仍然有效的保险合同按照未到期的时间提存的准备金。

二、简答题1、确定保险产品市场销售价格的方法(1)使用保险市场上或竞争对手的相同产品的价格;(2)根据利润目标确定价格;(3)在期望保险成本的基础上增加一个百分比来确定价格,增加的这个百分比相当于费用附加和利润附加;(4)根据市场供求关系确定价格;(5)基于再保险费率确定市场价格。

2、数据汇总的方法(1)事故年度法:按事故年汇总数据就是以事故发生为统计标准,把发生在同一个日历年度的保险事故所对应的赔款和保费等数据汇总在一起。

(2)保单年度法:按保单年汇总数据就是以保单生效日期为统计标准,把在同一个日历年度生效的保单所对应的赔款和保费等数据归集在一起。

Citxmg论非寿险准备金精算评估必要性

生活需要游戏,但不能游戏人生;生活需要歌舞,但不需醉生梦死;生活需要艺术,但不能投机取巧;生活需要勇气,但不能鲁莽蛮干;生活需要重复,但不能重蹈覆辙。

-----无名论非寿险准备金精算评估必要性、方法和步骤姚众志中国太平洋财产保险股份有限公司准备金是保险公司针对其承担保险业务引起的已有或未来负债而建立的基金。

准备金的精算评估对保险公司的财务状况和整体经营运作起到举足轻重的作用;保险公司、保单持有人、中国保监会、税务机关、股东、潜在投资者等都十分关注保险公司的责任准备金。

而产险公司至今未有成熟的准备金提取方案,因此采用精算技术提取准备金是摆在我们面前亟待解决的一项难题。

本文从准备金精算评估的必要性谈起,着重阐明精算评估方法,并对实施步骤作简要评述,希望能够对产险公司准备金精算评估工作有所裨益。

一、准备金精算评估必要性准备金的精算评估的必要性是由以下三方面因素决定的:1.1 保险监管部门的监管要求中国保监会切实贯彻新《保险法》108条“保险监督管理机构应当建立保险公司偿付能力监管指标,对保险公司的最低偿付能力实施监控”的规定,在《保险公司偿付能力额度及监管指标管理规定》(中国保监会2003年1号主席令)文件中,明确要求产险公司按精算方法提取各项责任准备金,出具由法定代表人、精算责任人和财务负责人签字的“偿付能力报告”,以实现中国保险监管方式逐步向偿付能力监管为核心的模式过渡。

中国保监会借鉴国际通行做法,强化准备金科目,使准备金的提取更加精确和稳健。

因此,要求公司除按《财务制度》的规定外,如果使用精算技术计提责任准备金,须按“两者孰大”的原则上报保监会。

1.2 准备金性质本身要求保费的一次性收取与风险的长期存在的矛盾决定了必须提取未到期保费准备金的必要性(Unearned Premium Reserve,UPR)索赔过程中各种延迟的存在要求必须提取赔款准备金(Loss Reserve,LR)巨灾风险的存在要求提取总准备金或平衡准备金(Gross Reseve,GR),保持公司经营的稳定。

非寿险准备金评估共42页

谢谢

11、越是没有本领的就越加自命不凡。——邓拓 12、越是无能的人,越喜欢挑剔别人的错儿。——爱尔兰 13、知人者智,自知者明。胜人者有力,自胜者强。——老子 14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。——歌德 15、最具挑战性的挑战莫过于提升自我。——迈克尔·F·斯特利

非寿险准备金评估

1、纪律是管理关系的形式。——阿法 纳西耶 夫 2、改革如果不讲纪律,就难以成功。

3、道德行为训练,不是通过语言影响 ,而是 让儿童 练习良 好道德 行为, 克服懒 惰、轻 率、不 守纪律 、颓废 等不良 行为。 4、学校没有纪律便如磨房里没有水。 ——夸 美纽斯

5、教导儿童服从真理、服从集体,养 成儿童 自觉的 纪律性 ,这是 儿童道 德教育 最重要 的部分 。—— 陈鹤琴

Байду номын сангаас

中国保险监督管理委员会关于印发《非寿险业务准备金评估工作底稿规范》的通知

中国保险监督管理委员会关于印发《非寿险业务准备金评估工作底稿规范》的通知文章属性•【制定机关】中国保险监督管理委员会(已撤销)•【公布日期】2010.07.06•【文号】保监发[2010]54号•【施行日期】2010.07.06•【效力等级】部门规范性文件•【时效性】失效•【主题分类】保险正文中国保险监督管理委员会关于印发《非寿险业务准备金评估工作底稿规范》的通知(保监发〔2010〕54号)各财产保险公司、再保险公司:为了规范保险公司非寿险业务准备金评估工作,加强准备金评估工作底稿编制、复核、使用的管理,根据《企业内部控制基本规范》和《保险公司非寿险业务准备金管理办法(试行)》,我会制定了《非寿险业务准备金评估工作底稿规范》,现予印发,请遵照执行。

中国保险监督管理委员会二○一○年七月六日非寿险业务准备金评估工作底稿规范第一章总则第一条为了规范保险公司非寿险业务准备金评估工作,加强准备金评估工作底稿编制、复核、使用的管理,根据《企业内部控制基本规范》和《保险公司非寿险业务准备金管理办法(试行)》,制定本规范。

第二条准备金评估工作底稿是财产保险公司和分入非寿险业务的再保险公司(以下合称“保险公司”)在准备金评估过程中获取的资料以及评估工作的记录(以下简称“工作底稿”)。

准备金评估包括偿付能力报告中的准备金评估与财务报告中的准备金评估。

第三条工作底稿包括保险公司在整个准备金评估过程中获取的数据资料、建立的评估模型、形成的评估结论和报告等,要做到数据真实、格式规范、链接清晰、标识统一、结论明确。

第四条保险公司在非寿险业务准备金评估过程中,应按照本规范的要求编制工作底稿。

第二章编制原则第五条工作底稿的编制应遵循真实性、完整性和及时性的原则。

第六条真实性原则是指工作底稿涉及内容要确保资料和数据来源可靠、取数逻辑合理并且一致、措辞严谨、材料翔实。

工作底稿应充分披露所使用数据可信度信息。

第七条完整性原则是指工作底稿应包括准备金评估涉及的各项必要信息,相关信息应涵盖公司经营的全部保险业务。

非寿险准备金评估-图解

年比例法(1/2法)

假设每年的保费收入均匀流入,因此可以近

似认为所有承保保单从年中开始生效,每张 保单在年底只能赚到当年保费的一半。 以1年期保单为例,采用1/2法评估2008年的 业务在2008年12月31日的未到期责任准备金 为: 1/2×当年度保费收入

季比例法(1/8法)

2m 1 p 8

i, j i i, j

E si , j

式中 i , j 表示事故年i在进展年j的平均每案赔款支付 xi 额; 而 表示事故年i发生的所有赔案的平均每案 ni 赔款支付额。

234 475 969 1796 2881 3929 10284

3717 4319 4946 5676 6142 5818 30618

234 0 471 -4 1101 132 2223 427 3726 845 5879 1950 13634 3350

比较两表数据可以发现采用不同数据评估的 IBNR准备金有较大的差异,这种情况下应当 继续核查原因最终确定适当的IBNR数据。

E Ci , j

表示事故年i在第j个进展 E Ci , j j 年支付的赔款占全部赔 款的比例, j 0 j 0 从而有 E Ci , j xi p j ,其中 p j 1 。

pj

非寿险准备金及其评估方法

非寿险准备金及其评估方法作者:蒋青松,李保东来源:《经济研究导刊》2011年第21期摘要:对于经营非寿险业务的保险公司而言,非寿险准备金是资产负债表上最大的负债项目,因此,非寿险准备金的合理分类、科学评估就有着特殊的重要意义。

通过给出非寿险准备金的概念和分类,并讨论非寿险准备金科学评估的必要性,对保险理论与实务中的一些评估非寿险准备金的常用方法作出了简单的描述和总结。

关键词:非寿险准备金;准备金评估;链梯法中图分类号:F83文献标志码:A文章编号:1673-291X(2011)21-0084-02一、非寿险准备金的含义和分类准备金在银行、保险、证券和投资等领域都有着广泛的应用,在不同的领域,准备金的概念有不同的内涵和外延。

保险准备金是指保险人为保证其如约履行保险赔偿或给付义务,根据政府有关法律规定或业务特定需要,从保费收入或盈余中提取的与其所承担的保险责任相对应的一定数量的基金。

2004年 12月,中国保监会发布了《保险公司非寿险业务准备金管理办法(试行)》(以下简称《办法》),并于2005年1月15日实行。

按照其规定,保险公司的非寿险业务是指除人寿保险业务以外的保险业务,包括财产损失保险、责任保险、信用保险、短期健康保险和意外伤害保险以及上述业务的再保险业务。

“非寿险准备金”就是指经营非寿险业务的保险公司用于支付未来赔付而预留或准备的基金。

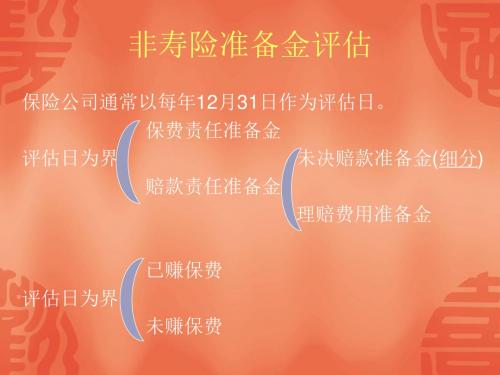

一般而言,非寿险准备金包括保费责任准备金、未决赔款准备金和理赔费用准备金三部分,反映了非寿险保险人在评估日之后应当承担的所有保单赔付责任以及这期间发生的费用。

保费责任准备金是保险人对评估日之后可能发生的保险事故应当承担的赔付责任,主要包括未到期责任准备金和保费不足准备金。

未决赔款准备金是保险人对所有在评估日之前已经发生索赔事故、但没有完全赔付、应当在评估日之后承担的赔付责任。

理赔费用准备金则是指对尚未结案的赔案可能发生的费用而提取的准备金。

关于未决赔款准备金,不同的国家有不同的分类方式。

保险公司非寿险业务准备金基础数据、评估与核算内部控制规范

【发布单位】中国保险监督管理委员会【发布文号】保监发〔2012〕19号【发布日期】2012-03-01【生效日期】2012-03-01【失效日期】【所属类别】政策参考【文件来源】中国保险监督管理委员会保险公司非寿险业务准备金基础数据、评估与核算内部控制规范保监发〔2012〕19号各保监局,各财产保险公司、再保险公司:为规范保险公司对非寿险业务准备金的管理,督促公司加强准备金评估的内部控制,提高准备金计提的充足性、合理性与科学性,促进公司审慎经营、防范风险,我会制定了《保险公司非寿险业务准备金基础数据、评估与核算内部控制规范》。

现予印发,请遵照执行。

中国保险监督管理委员会二○一二年三月一日保险公司非寿险业务准备金基础数据、评估与核算内部控制规范第一章总则第一条为规范保险公司非寿险业务准备金管理,加强准备金评估的内部控制,提高准备金计提的充足性、合理性与科学性,促进保险公司审慎经营、防范风险,根据《企业内部控制基本规范》(财会〔2008〕7号)、《保险公司非寿险业务准备金管理办法(试行)》(保监会令〔2004〕13号)与《保险公司内部控制基本准则》(保监发〔2010〕69号)制定本规范。

第二条本规范所指非寿险业务准备金包括偿付能力报告中的准备金与财务报告中的准备金。

非寿险业务准备金包含未到期责任准备金与未决赔款准备金,其中未决赔款准备金包含已发生已报案未决赔款准备金、已发生未报案未决赔款准备金及理赔费用准备金。

保险公司非寿险业务准备金内部控制包括准备金基础数据的内部控制、准备金精算评估的内部控制以及准备金核算的内部控制三个部分。

第三条非寿险业务准备金基础数据、评估与核算管理工作由保险公司董事会或同等权力机构承担最终责任。

保险公司法定代表人对准备金会计信息的真实性负责。

准备金基础数据真实性以及对准备金评估与核算内部控制制度的设计、实施、维护与监控由保险公司总经理负责。

第四条为确保准备金充足、合理、科学的计提及相关信息准确的披露,保险公司应建立准备金基础数据、评估与核算内部控制流程,加强管理。

中国保险监督管理委员会关于编报保险公司非寿险业务准备金评估报告有关事项的通知

中国保险监督管理委员会关于编报保险公司非寿险业务准备金评估报告有关事项的通知文章属性•【制定机关】中国保险监督管理委员会(已撤销)•【公布日期】2012.05.30•【文号】保监产险[2012]651号•【施行日期】2012.05.30•【效力等级】部门规范性文件•【时效性】失效•【主题分类】保险正文中国保险监督管理委员会关于编报保险公司非寿险业务准备金评估报告有关事项的通知(保监产险〔2012〕651号)各财产保险公司、再保险公司:为规范保险公司非寿险业务准备金评估报告编报工作,提高非寿险业务准备金评估报告编报质量,我会决定对保险公司非寿险业务准备金年度评估报告和交强险业务准备金评估报告的编报要求进行调整。

现将有关事项通知如下:一、交强险业务准备金评估报告报送频率交强险业务准备金评估报告报送频率由每半年报送一次调整为每财务年度报送一次。

二、报送时间和方式各公司应在每年4月30日之前,同时以纸质文本和电子文本方式向保监会报送上年度的保险公司非寿险业务准备金年度评估报告和交强险业务准备金评估报告。

其中纸质文本为一式两份,以公司正式发文形式报送,电子文本以电子邮件方式发送至电子邮箱************************.cn。

三、格式要求根据《保险公司非寿险业务准备金管理办法实施细则》和《关于加强机动车交通事故责任强制保险业务责任准备金评估工作有关要求的通知》,我会制定了《保险公司非寿险业务准备金评估报告格式要求》(详见附件),对准备金评估报告的封面、封脊、扉页、声明书、目录、正文、封底、装订、电子文本等方面内容进行了规范。

请按照上述格式要求报送。

本通知自发文之日起施行。

中国保险监督管理委员会二○一二年五月三十日附件:保险公司非寿险业务准备金评估报告格式要求保险公司非寿险业务准备金评估报告由封面、封脊、扉页、声明书、目录、正文和封底依次组成,其格式要求如下:一、封面、封脊和封底的格式要求(一)封面的格式要求准备金评估报告封面上应载明“保险公司非寿险业务准备金年度评估报告”或“交强险业务准备金评估报告”字样、保险公司法定中英文名称、报告年度。

非寿险准备金评估课件

• (2)在责任准备金评估日假设所有保单退保时 的退保金额。

习题4.2充足性测试的例子

•假设退保时退保金额为90元,计算需要计提的保费 不足准备金。

充足性测试的例子

•假设退保时退保金额为90元,计算需要计提的保费 不足准备金。

三、未决赔款准备金

• 准备金的产生过程

满期 保费

•未到期责任准备金

•报

•结

•出险 •4/30 案

案

•1/1

•4/15 •5/15 •6/30

•12/31

•起保日期

评

估

日

期

已

报

I

案

B

未

N R

评

决 、 理

估

赔

日

费

期

用

• 终保日 期

2

1

2、已发生未报案未决赔款准备金(IBNR)

(1)、比率法

05年之前,按不超过当年实际赔款支出额的4% 提取。

二、未到期责任准备金

• 定义:是在评估日对有效保单未到期部分的保 险责任所作的资金准备。

•已赚部分 •责任占比(p%)

•未赚部分 •责任占比(1-p%)

•保单生效日

•评估日12月31号

•保单到期日

评估方法介绍

• 1、比例法

• (1)年比例法(1/2法)

• 假设是每年的保费收入均匀流入,因此可以近 似的认为所有保单在年中开始生效,保单在年 底只能赚到当年保费的一半。

专题四 非寿险准备金评估

保险公司经营最大的特点?

• 负债经营 • 保险公司通过承保大量的同类风险保单,通过

管理和运作客户预先缴纳的保费所形成的保险 基金,达到分散风险、分摊损失并获取利润的 目的。

06第六章 非寿险准备金评估

0 1310 1264 1090 1382 2246 3428 4522

例6.2(例6.1续)

4)估计未决赔款准备金。将每个事故年的最终赔款

预测值减去评估日的已付赔款。

表6.8 未决赔款准备金的估计值 单位:千元

未决赔款准备金 事故年 最终赔款(1) 已付赔款(2) (3)=(1)-(2) 2000 5480 5480 0

未到期责任准备金的计提

比例法是未到期责任准备金计提的最常用方法,前 提假设是风险在时间上是服从均匀分布的。 按假设条件不同分为:

二分法

八分法

二十四分法

三百六十五分法

未决赔款准备金的计提

1. 逐案估计法 2. 平均值法 3. 赔付率法 4. 统计法

1. 逐案估计法

逐案估计法:由理赔人员对已报告的全部赔案逐一 进行分析,根据经验和环境的变化估计出每一赔案

(5)加权平均值 (6)几何平均值

2.1501 1.4829 1.3762

2.2502 1.5487 1.3287 2.2033 1.5283 1.3204

1.1608

1.1579 1.1529

1.0710 1.0551

1.0717 1.0551 1.0709 1.0551

例6.2(例6.1续)

① 所有年度的简单平均值 如:0-1年:

(payments per claim incurred,PPCI法)

2. 已结案的案均赔款法 (payments per claim finalized,PPCF法)

1. 已报案的案均赔款法(PPCI法)

基本思想:假设不同事故年发生的赔案的平均赔付 额及其进展年分布是相对稳定的,通过发生赔案在 各进展年的平均赔付额乘以已发生赔案数就可以预 测未决赔款。

非寿险业务准备金评估

其它要点信息的披露(3)

存在问题:

不在准备金报告中披露残余物资和追偿款收入的处理 方式 未披露准备金附表中数据是扣除残余物资和追偿款收 入之前还是之后 影响:不同保险公司对残余物资和追偿款收入的处理 不尽相同,影响公司之间数据可比性。

其它要点信息的披露(4)

长期保险责任准备金评估:

长期保险主要包括房贷险、车贷险和部分建筑工程保 险等 长期保险未到期责任准备金风险在保险期间内不服从 均匀分布,用1/24法和1/365法不符合精算原理 长期保险的保费收入分布、未了期限分布、评估方法 和假设等需在精算报告中单独披露

方法的应用与检验(5)

存在问题:

部分公司将所有产品种类合并在一起进行充足性测试 维持费用的统计口径在公司之间差异很大,实际统计 口径也不在精算报告中披露 维持费用在险种之间的分摊随意性很大

评估结果的评价与监控(1)

评估结果的评价(与历史年度进行比较):

IBNR/未决赔款准备金 各事故年赔付率 保单年度满期赔付率 最终赔款/风险暴露 索赔频率 案均赔款 其他

方法的应用与检验(5)

未到期责任准备金充足性测试:

充足性测试至少应在保监会规定的产品分类层面上进行 充足性测试应估计未来的赔款和费用支出,费用支出主要包括保 单维持成本和理赔费用 在充足性测试前应进行费用分析,将公司费用分为保单取得成本、 保单维持成本和理赔费用并分摊至各险种。保单取得成本仅包括 发生在承保业务初期、与承保业务直接相关、随着保费规模的变 化而变化的费用,包括部分承保部门费用、手续费、营业税与附 加、保险保障基金和监管费等。除保单取得成本和理赔费用外的 其他费用,均应归类为保单维持成本。

非寿险精算

非寿险精算一、名词解释1、到期风险单位数:也称为已经风险单位数,是指在一定时期内保险人已经提供了相应的保险保障的风险单位数。

2、未到期风险单位数:是指在承保的风险单位数中,截至到某个时点,保险公司尚未提供保险保障的风险单位数。

3、已赚保费:也称作满期保费,是指在保险人所收保费中,已尽保险责任所对应的那部分保费。

4、未赚保费:也称作未到期保费,是指在保险人所收保费中,未尽保险责任所对应的那部分保费。

5、纯费率:是指保险公司对每一风险单位的平均赔款金额,通常用赔款总额与风险单位数之比进行估计,其计算公式为EL P,P 表示纯费率,L 表示赔款总额,E 表示风险单位数。

6、赔付率:是指在每单位保费中用于支付赔款的部分,通常用赔款与保费之比进行估计。

7、事故年度法:即按事故年汇总数据,是汇总精算数据最常见的方法。

按事故年汇总数据就是以事故发生为统计标准,把发生在同一日历年度的保险事故所对应的赔款和保费等数据汇总在一起。

8、未决赔款准备金:是指在会计年度末,已经发生的赔案由于尚未处理(包括尚未报告)或赔付而必须提存的责任准备金。

二、简答题1、确定保险产品市场销售价格的方法(1)使用保险市场上或竞争对手的相同产品的价格;(2)根据利润目标确定价格;(3)在期望保险成本的基础上增加一个百分比来确定价格,增加的这个百分比相当于费用附加和利润附加;(4)根据市场供求关系确定价格;2、数据汇总的方法(1)事故年度法:按事故年汇总数据就是以事故发生为统计标准,把发生在同一个日历年度的保险事故所对应的赔款和保费等数据汇总在一起。

(2)保单年度法:按保单年汇总数据就是以保单生效日期为统计标准,把在同一个日历年度生效的保单所对应的赔款和保费等数据归集在一起。

(3)日历年度法:按日历年汇总数据就是把发生在同一日历年度的会计数据归集在一起,而不论这些保单何时签发,相应的事故何时发生。

(4)报案年度法:按报案年汇总数据就是以保险事故的报案时间为统计标准,把在同一个日历年度报案的赔款数据归集在一起,而不考虑事故的发生日期和保单的生效日期。

保险公司非寿险业务准备金管理办法(试行)

保险公司非寿险业务准备金管理办法(试行)文章属性•【制定机关】中国保险监督管理委员会(已撤销)•【公布日期】2004.12.15•【文号】中国保险监督管理委员会令2004年第13号•【施行日期】2005.01.15•【效力等级】部门规章•【时效性】失效•【主题分类】保险正文中国保险监督管理委员会令(2004年第13号)《保险公司非寿险业务准备金管理办法(试行)》已经2003年12月22日中国保险监督管理委员会主席办公会审议通过,现予公布,自2005年1月15日起施行。

主席吴定富二00四年十二月十五日保险公司非寿险业务准备金管理办法(试行)第一章总则第一条为了加强对保险公司非寿险业务准备金的监督管理,保证保险公司稳健经营和偿付能力充足,保护被保险人利益,根据《中华人民共和国保险法》,制定本办法。

第二条本办法所称非寿险业务,是指除人寿保险业务以外的保险业务,包括财产损失保险、责任保险、信用保险、短期健康保险和意外伤害保险业务以及上述业务的再保险业务。

第三条本办法所称保险公司,是指在中华人民共和国境内依法设立的财产保险公司和再保险公司,包括中资保险公司、中外合资保险公司、外资独资保险公司以及外国保险公司分公司。

第四条经营本办法所称非寿险业务的保险公司,应当按照中国保监会的规定,遵循非寿险精算的原理、方法和谨慎性原则,评估各项准备金,并根据评估结果,准确提取和结转。

第二章准备金种类第五条保险公司非寿险业务准备金包括未到期责任准备金、未决赔款准备金和中国保监会规定的其它责任准备金。

第六条未到期责任准备金是指在准备金评估日为尚未终止的保险责任而提取的准备金,包括保险公司为保险期间在一年以内(含一年)的保险合同项下尚未到期的保险责任而提取的准备金,以及为保险期间在一年以上(不含一年)的保险合同项下尚未到期的保险责任而提取的长期责任准备金。

第七条未决赔款准备金是指保险公司为尚未结案的赔案而提取的准备金,包括已发生已报案未决赔款准备金、已发生未报案未决赔款准备金和理赔费用准备金。

保险公司非寿险业务准备金基础数据、评估与核算内部控制规范

【发布单位】中国保险监督管理委员会【发布文号】保监发〔2012〕19号【发布日期】2012-03-01【生效日期】2012-03-01【失效日期】【所属类别】政策参考【文件来源】中国保险监督管理委员会保险公司非寿险业务准备金基础数据、评估与核算内部控制规范保监发〔2012〕19号各保监局,各财产保险公司、再保险公司:为规范保险公司对非寿险业务准备金的管理,督促公司加强准备金评估的内部控制,提高准备金计提的充足性、合理性与科学性,促进公司审慎经营、防范风险,我会制定了《保险公司非寿险业务准备金基础数据、评估与核算内部控制规范》。

现予印发,请遵照执行。

中国保险监督管理委员会二○一二年三月一日保险公司非寿险业务准备金基础数据、评估与核算内部控制规范第一章总则第一条为规范保险公司非寿险业务准备金管理,加强准备金评估的内部控制,提高准备金计提的充足性、合理性与科学性,促进保险公司审慎经营、防范风险,根据《企业内部控制基本规范》(财会〔2008〕7号)、《保险公司非寿险业务准备金管理办法(试行)》(保监会令〔2004〕13号)与《保险公司内部控制基本准则》(保监发〔2010〕69号)制定本规范。

第二条本规范所指非寿险业务准备金包括偿付能力报告中的准备金与财务报告中的准备金。

非寿险业务准备金包含未到期责任准备金与未决赔款准备金,其中未决赔款准备金包含已发生已报案未决赔款准备金、已发生未报案未决赔款准备金及理赔费用准备金。

保险公司非寿险业务准备金内部控制包括准备金基础数据的内部控制、准备金精算评估的内部控制以及准备金核算的内部控制三个部分。

第三条非寿险业务准备金基础数据、评估与核算管理工作由保险公司董事会或同等权力机构承担最终责任。

保险公司法定代表人对准备金会计信息的真实性负责。

准备金基础数据真实性以及对准备金评估与核算内部控制制度的设计、实施、维护与监控由保险公司总经理负责。

第四条为确保准备金充足、合理、科学的计提及相关信息准确的披露,保险公司应建立准备金基础数据、评估与核算内部控制流程,加强管理。

非寿险准备金评估

二、未到期责任准备金

• 定义:是在评估日对有效保单未到期部 分的保险责任所作的资金准备。

•已赚部分 •责任占比(p%)

•未赚部分 •责任占比(1-p%)

•保单生效日

•评估日12月31号

•保单到期日

评估方法介绍

• 1、比例法

• (1)年比例法(1/2法) • 假设是每年的保费收入均匀流入,因此可以近

已报案未决赔款准备金流量三角形

进展年

事故年

0

1

2

3

4

2004 1772 1400

1028 600 380

2005 2100 1659

1198 799

2006 2378 1970

1500

2007 3029 2539

2008 3600

25

事故年

2004 2005 2006 2007 2008

0 2775 3220 3653 4518 5330

未到期责任准备金 预期终极赔付率 预期维持费用率 预期投资收益率 预期赔款 预期维持费用 预期投资收入

(1) (2) (3) (4)

100 77% 28.32% 1.6%

差额

•假设退保时退保金额为90元,计算需要计提的保 费不足准备金。

充足性测试的例子

未到期责任准备金 预期终极赔付率 预期维持费用率 预期投资收益率 预期赔款 预期维持费用 预期投资收入

事故年

简单算术平均 原始加权平均法

几何平均

累积赔款额的最终进展因子

进展年

0-

1-

2-

1.3683 1.1540 1.0857

1.3724 1.1556 1.0862

1.3683 1.1540 1.0858