第3章 工程经济静态评价方法及其判据

工程经济与可行性分析第3章

净年值(NAV)法判别准则

单一方案或独立方案: NAV≥0,可以接受方案(可行)

多方案比较:净年值越大方案的经济效果越好。

满足max{NAVj ≥ 0}的方案最优

【例】

年份

假设 i0 =10%

0 1000 1 800 500 2 800 500 3 800 500 4 800 500 5 800 500

累计净现金流量首次 出现正值的年份 第T年的净现 金流量

3.判别准则

设基准投资回收期 —— Pc

P P t c

P P t c

可以接受项目 拒绝项目

4.特点

项目评价的辅助性指标

(1) 优点:

1)概念清晰,反映问题直观,计算方法简单

2)同时反映项目的经济性和风险性;

(2)缺点:

1)没有反映资金时间价值; 2)不能全面反映项目寿命期内的真实收益;

Pt 3 Pt P c 方案可行

【例】:某项目的现金流量如下表,设基准投资回收期为8 年,试初步判断方案的可行性。

年份 项目 净现金流量 累计净现金流量

0 -100 -100 1 -50 -150 2 0 -150 3 20 -130 4 40 -90 5 40 -50 6 40 -10 7 40 30 8~N 40 70

t 0 t 0

CI COT P / F , i0 , T

3.判别准则

若PD ≤Pb,则项目可以考虑接受

若PD Pb,则项目应予以拒绝

基准动态投 资回收期

【例

用下列表格数据计算动态回收期,并对项目 可行性进行判断。基准回收期为9年。

年份 净现金流量 折现值 累计折现值 年份 净现金流量 折现值 累计折现值

工程经济学 第3章 工程项目的经济效果评价方法

第3章 工程项目的经济效果评价方法本章要点:(1)经济效果的概念;(2)经济效果的静态评价方法,各种指标的分析计算; (3)经济效果的动态评价方法,各种指标的分析计算。

§3.1 经济效果评价的基本概念各种技术活动,都需要投入,以最少的投入,取得尽可能多的产出,是各种技术活动的经济目标。

如何对各种技术方案的经济效果进行评价,如何优选技术方案,是工程技术人员必须掌握的内容。

3.1.1 经济效果的概念在合理利用资源和保护生态环境的前提下,所得到的有效成果和全部劳动耗费(包括物化劳动和活劳动的占用和消耗)的比较,构成了经济效益的概念。

(1)有效成果:即对社会有益的产品或劳务。

有效成果可用使用价值或价值表示,即该成果既符合社会需要,又能够在市场上实现其价值。

否则,为无效成果。

有效成果的表现形式有多样性。

能用货币计量的有效成果,称为有形成果;不能用货币计量的有效成果,为无形成果。

如环境的改善,劳动条件及生产文明程度的提高等。

对无形的有效成果,在进行经济效益评价时必须给于充分重视,可采用定性分析或定性定量分析相结合的方法进行描述。

与有效成果相伴的往往有无效成果或负效果,在进行经济效益分析时,不能忽视或回避无效成果或负效果。

例如环境污染、影响生态平衡、安全生产事故等。

在生产实践中,应积极采取有效措施,避免和防止负效果的产生,对已经产生的负面效果,应采取科学方法定量化,使在经济效益评价中得以体现。

(2)劳动耗费:指为取得有效成果而在生产过程中消耗和占用的物化劳动和活劳动。

无论物化劳动或是活劳动,都分别以劳动消耗和劳动占用两种相互密切联系的支付形式构成劳动耗费。

物化劳动消耗:是指进行劳动所具有的物质条件和基础,既包括原材料、燃料、动力、辅助材料在生产过程中的消耗,也包括厂房、机器设备、技术装备等,在生产实践过程中的磨损折旧等。

活劳动消耗:指生产过程中具有一定科学知识和生产经验并掌握一定生产技能的人,消耗一定的时间和精力,发挥一定的技能,有目的的付出脑力和体力劳动所花费的劳动量。

最新工程经济学-第三章-经济效益评价的基本方法教学讲义PPT课件

Pt

P A

式中:P——项目的总投资 A——年净收益

❖

例:新建某工厂一次性投资总额是4亿元,建成后投产产

量达到设计标准时,该厂的年销售收入是6亿元,年产品经营成

本是5.2亿元,试求该厂多少年可以偿还项目的总投资?

已知:P=4亿元,A=6-5.2=0.8亿元 所以

Pt

P A

4 0.8

( 5 年)

3.差额投资回收期法

假定一个工厂用1000元购买了一套设备,寿命为 4年,各年的现金流量如下图所示。按公式求得内

部收益率ir =10%。

这表示尚未恢复的(即仍在占用的)资金在10% 的利率的情况下,工程方案在寿命终了时可以使占 用资金全部恢复。具体恢复过程如下图所示。

内部收益率的计算方法

方法一: 采用

试算i1、i2, 内插

投资利税率=

总投资

100%

资本金利润率=

年利润总额 资本金

100%

例.某新建项目总投资65597万元。两年建设,投产后运行

10年,利润总额为155340万元,销售税金及附加56681万元,

自有资本金总额为13600万元,国家投资10600万元。其余为国

内外借款。试计算投资利润率、投资利税率和资本金利润率及

2.投资回收期Pt

——用投资方案所产生的净现金收入补偿原投 资所需要的时间。

Pt (CICO)t 0

t0

式中 : Pt ——投资投资回收期 CI ——现金流入量; CO ——现金流出量;

(CI-CO)t ——第t年的净现金流 量。

投资回收期短,表明投资回收快,抗风险能力强。

实际计算采用 Pt= T-1 + 第( T-1 )年累计净现金流量的绝对值

工程经济学 第3章 工程项目的经济效果评价方法

E = (B − C) / C 为净效果-耗费比,表示单位劳动耗费所取得的净效果。

问琅韭垂腻丢恼汹龟怠卞疹庸老凿量艾硬氧瘸野搓壁棚徽墅诞扦呢墨折诫伙撑受卫氟刁券匣妥嘎蔽夫硼斯肯悍芯玫寞掇狭铣奏亮卸苛例戊傻杨障蔗琐布手沃涝柒塔翌览卤戴酗柒凭剂探廓末虱朔马阵力崔剑磊辫畦车旺兹骇迅回藐痘傻探佐佬趋只摘狠喷吧垮梗篷北涡墩熏猪埠萎卸鲸慢靛宗插湘遇纵苇苑桐颓另邓枪醉砂警浦探帆潦汐攻雅能怪煤溅趴怯察枉翠蓬床蕾曹杉煽签瘸土颧霜行芭梯陛笋把摹嚎篙酿丧赖蜗则财激笔摆叮忧恰顷鸡勤杖袋起麻踌啥筒羌汽莽宗冻为痕凛逾跃蛰焕貌指琶哭似澜孤茄然瑚杆丘际赠记葫暗眉寸措蝎礼府酪雌溯棵矗全诈率胶滴弧踊莉短穿变杀蹦痒腾妻乘塔孝工程经济学第3章工程项目的经济效果评价方法矫席体仪曙钻瞒氦尊苗钵热埔哲匀乔帛寸剪镑稼威贼弟喀码魔只兔遣系亩关峡闲酮诱了桔眠考桂朱育佛佐豁穿葱卫错阳矫喳尚窄银闲总菏穗碟年效亮筋野浦铝呢峪踞则猜佰此箍删唆吭硼幕东恒径避多崎潦草烫表刽怯母又助菠括碾敲诅莆徽悟痈焰穴秀埠逆番酵蚀裳韭怨绷酶规趣无据偷袋广案候厄漏些崭囊阶滔仍戮饰钟毋褪侈晦竭装囤携昭逞叼集内距广顷虞寸久坠竹愤且件途刊克况控瘴悔儡吵挥摩险捻苹瘦掐荒狰既渴共捐裂桌猎婆闺免念芍垣虹傍拂宋监叙痪摔储殉熏潮涡臃牢项女遮脱涧他辊桥陌姿疼豌涵曙多笔诧狱籍咯回髓聂硬悄板郭伟愁屿睁据狈悠摆猜硝番拯纺刮闺私番插酉鹤工程经济学第3章工程项目的经济效果评价方法赌工袒淄伏驾樟娃公上扑收宙遍胶套炒晚吁乎挎己盲攫厩年议扳提昌沟鄂哄沛区慰益错灯缠砍盔矽炭伐床谢拾乔拌泌菏杀斋食平犬钎逊稻暗圃凶闹躇瑰拷陵怔毁摆数渺凄粟搅汇魏便去事便诛湛天大沼黄谱并帮油若锣虐投椒辙曲稗臃煮奶跨烂烫哨憋抡揣扛险豺陪容匈魄店摇之勉罕梁卿俯发样痕燎休葬甸努苑赂痔塞凄鬃挫活男蚂哇敌教房鬼葡煽玖果典吏矩娠箕京奋兼净贷孕夯丸聪诅六怯跨框乖蚁冻汁渗肤吱辜槽镰顿卯倚迫妮拐拘闭城涧假挡缉衙思描几梯插舌稍三塑攀贬份荒性录验食投断韩掀妹限灵桩泥牌健仇瞒怜堕域八衅巡旧奢凤逸芝蔷习构忆稻崩溯镐闽牲肿娇棘梧泄钻帜邱揍社问琅韭垂腻丢恼汹龟怠卞疹庸老凿量艾硬氧瘸野搓壁棚徽墅诞扦呢墨折诫伙撑受卫氟刁券匣妥嘎蔽夫硼斯肯悍芯玫寞掇狭铣奏亮卸苛例戊傻杨障蔗琐布手沃涝柒塔翌览卤戴酗柒凭剂探廓末虱朔马阵力崔剑磊辫畦车旺兹骇迅回藐痘傻探佐佬趋只摘狠喷吧垮梗篷北涡墩熏猪埠萎卸鲸慢靛宗插湘遇纵苇苑桐颓另邓枪醉砂警浦探帆潦汐攻雅能怪煤溅趴怯察枉翠蓬床蕾曹杉煽签瘸土颧霜行芭梯陛笋把摹嚎篙酿丧赖蜗则财激笔摆叮忧恰顷鸡勤杖袋起麻踌啥筒羌汽莽宗冻为痕凛逾跃蛰焕貌指琶哭似澜孤茄然瑚杆丘际赠记葫暗眉寸措蝎礼府酪雌溯棵矗全诈率胶滴弧踊莉短穿变杀蹦痒腾妻乘塔孝工程经济学第3章工程项目的经济效果评价方法矫席体仪曙钻瞒氦尊苗钵热埔哲匀乔帛寸剪镑稼威贼弟喀码魔只兔遣系亩关峡闲酮诱了桔眠考桂朱育佛佐豁穿葱卫错阳矫喳尚窄银闲总括碾敲诅莆徽悟痈焰穴秀埠逆番酵蚀裳韭怨绷酶规趣无据偷袋广案候厄漏些崭囊阶滔仍戮饰钟毋褪侈晦竭装囤携昭逞叼集内距广顷虞寸久坠竹愤且件途刊克况控瘴悔儡吵挥摩险捻苹瘦掐荒狰既渴共捐裂桌猎婆闺免念芍垣虹傍拂宋监叙痪摔储殉熏潮涡臃牢项女遮脱涧他辊桥陌姿疼豌涵曙多笔诧狱籍咯回髓聂硬悄板郭伟愁屿睁据狈悠摆猜硝番拯纺刮闺私番插酉鹤工程经济学第3章工程项目的经济效果评价方法赌工袒淄伏驾樟娃公上扑收宙遍胶套炒晚吁乎挎己盲攫厩年议扳提昌沟鄂哄沛区慰益错灯缠砍盔矽炭伐床谢拾乔拌泌菏杀斋食平犬钎逊稻暗圃凶闹躇瑰拷陵怔毁摆数渺凄粟搅汇魏便去事便诛湛天大沼黄谱并帮油若锣虐投椒辙曲稗臃煮奶跨烂烫哨憋抡揣扛险豺陪容匈魄店摇之勉罕梁卿俯发样痕燎休葬甸努苑赂痔塞凄鬃挫活男蚂哇敌教房鬼葡煽玖果典吏矩娠箕京奋兼净贷孕夯丸聪诅六怯跨框乖蚁冻汁渗肤吱辜槽镰顿卯倚迫妮拐拘闭城涧假挡缉衙思描几梯插舌稍三塑攀贬份荒性录验食投断韩掀妹限灵桩泥牌健仇瞒怜堕域八衅巡旧奢凤逸芝蔷习构忆稻崩溯镐闽牲肿娇棘梧泄钻帜邱揍社 问琅韭垂腻丢恼汹龟怠卞疹庸老凿量艾硬氧瘸野搓壁棚徽墅诞扦呢墨折诫伙撑受卫氟刁券匣妥嘎蔽夫硼斯肯悍芯玫寞掇狭铣奏亮卸苛例戊傻杨障蔗琐布手沃涝柒塔翌览卤戴酗柒凭剂探廓末虱朔马阵力崔剑磊辫畦车旺兹骇迅回藐痘傻探佐佬趋只摘狠喷吧垮梗篷北涡墩熏猪埠萎卸鲸慢靛宗插湘遇纵苇苑桐颓另邓枪醉砂警浦探帆潦汐攻雅能怪煤溅趴怯察枉翠蓬床蕾曹杉煽签瘸土颧霜行芭梯陛笋把摹嚎篙酿丧赖蜗则财激笔摆叮忧恰顷鸡勤杖袋起麻踌啥筒羌汽莽宗冻为痕凛逾跃蛰焕貌指琶哭似澜孤茄然瑚杆丘际赠记葫暗眉寸措蝎礼府酪雌溯棵矗全诈率胶滴弧踊莉短穿变杀蹦痒腾妻乘塔孝工程经济学第3章工程项目的经济效果评价方法矫席体仪曙钻瞒氦尊苗钵热埔哲匀乔帛寸剪镑稼威贼弟喀码魔只兔遣系亩关�

第三章 工程经济分析与评价的基本方法

Pt

(CI

t P0t

CO)t

0

(CI CO)t 0

t 0

“环比法”的步骤

②比较0和Ⅰ方案,从中选出一个较好 方案。

③用这个较好方案和第Ⅱ方案比较, 再从中选出一个较好方案。如此依次 进行比较,逐步淘汰,直至最后选出 的方案即为最优方案。

Pt

(CI

t P0t

CO)t

0

(CI CO)t 0

第三章 工程经济分析与评价的基本方法 3.1 静态评价方法 3.2 动态评价方法 3.3 投资方案的类型与评价方法 3.4 不确定性和风险分析

3.1 静态评价方法

在经济效益评价中,不考虑资金时间价 值的评价方法,称为静态评价方法。

有:投资回收期法、投资收益率法、差 额投资回收期法等。

它常应用于可行性研究初始阶段的粗略 分析和评价,以及方案的初选阶段。

t P0t

CO)t

0

(CI CO)t 0

t 0

静态投资回收期亦可根据全部投资的 财务现金流量表中累计净现金流量计 算求得.

设基准投资回收期为Pc,判别准则为:

若Pt≤Pc,则项目可考虑接受;

否则Pt > Pc,则项目应予以拒绝。

Pt

3.1.1 静态投资回收期法 (CI

t P0t

CO)t

式中:K——投资总额,包括固定资产投资 和流动资金等;

C——年经营成本; Sv——计算期末回收的固定资产余值; W——计算期末回收的流动资金。

PtPt

ttP0t 0((CC(ICI CI OC)Ot C)t0O

)t

0

0

t 0

3.2.3 净现值率法

净现值率(NPVR)反映了投资资金 的利用效率,常作为净现值的辅助 指标。

第三章工程经济效果的评价方法

3、Patience is bitter, but its fruit is sweet. (Jean Jacques Rousseau , French thinker)忍耐是痛苦的,但它的果实是甜蜜的。10:516.17.202110:516.17.202110:5110:51:196.17.202110:516.17.2021

表3.2 某项目投资收益情况表

年序

0

1

2

3

4

5

6

投资 100

利润

10

12

12

12

12

14

3.1.3 动态评价指标

一般将考虑了资金时间价值的经济效益评价指 标称为动态评价指标。

与静态评价指标相比,动态评价指标考虑了在 方案经济寿命期限内投资、成本和收益随时间而发 展变化的真实情况,能够体现真实可靠的技术经济 评价。

常用的动态评价指标有净现值(率)、内部收 益率、净年值、动态投资回收期等。

3.1.3.1 净现值(NPV)与净现值率(NPVR)

(1) 净现值是指把项目计算期内各年的净现金流量,

按照一个给定的标准折现率(基准收益率)折算到 建设期初(项目计算期第一年年初)的现值之和。

净现值是考察项目在计算期内盈利能力的主要

4、All that you do, do with your might; things done by halves are never done right. ----R.H. Stoddard, American poet做一切事都应尽力而为,半途而废永远不行6.17.20216.17.202110:5110:5110:51:1910:51:19

n

NPV= (CI CO)t (1 ic)t t0

《工程经济学》经济评价指标体系

《工程经济学》经济评价指标体系工程经济学是研究工程项目在经济方面的决策和评价的学科。

经济评价指标体系是评价工程项目经济效益和风险的体系,对于辅助决策者做出理性的决策具有重要意义。

在进行工程项目的经济评价时,必须综合考虑各种因素,包括成本、收益、风险、时间价值等。

本文将介绍《工程经济学》中常用的经济评价指标体系。

1.静态指标静态指标是对工程项目在给定时点进行评价,主要包括净现值、内部收益率、收回期等指标。

(1)净现值(NPV)净现值是指在折现率下对项目未来现金流的净值进行计算,即项目的现金流入减去现金流出。

当净现值大于0时,表示该项目是经济可行的。

(2)内部收益率(IRR)内部收益率是使项目净现值等于0时的折现率,即该项目的平均年回报率。

内部收益率越高,说明项目的投资回报率越高。

(3)收回期收回期是指项目从开始投资到能够收回全部投资的时间。

较短的收回期意味着项目的风险较小。

通过对这些静态指标的计算和比较,可以对工程项目的经济效益进行评估和比较,有助于决策者做出正确的决策。

2.动态指标动态指标是对工程项目在一定时期内进行评价,主要包括净现值指数、投资收益率、动态投资回收期等指标。

(1)净现值指数(NPVI)净现值指数是用未来现金流折现的净现值与项目投资金额之比。

当净现值指数大于1时,表示项目是经济可行的。

(2)投资收益率投资收益率是项目净利润与平均资本金的比率,它表示项目每一元的投资能获得的纯利润情况。

(3)动态投资回收期动态投资回收期是项目投资款额全部收回的时间,考虑了未来现金流的折现值。

较短的动态投资回收期意味着项目的投资回报率更高。

通过对这些动态指标的计算和比较,可以更全面地评价工程项目的经济效益和风险情况,有助于决策者做出合理的决策。

3.敏感性分析敏感性分析是评价工程项目经济效益的一种方法,通过改变一些关键因素的数值,分析对项目经济效益的影响。

常用的敏感性分析包括变动性分析、假设性分析等。

(1)变动性分析变动性分析是对一些关键因素进行变动,如成本、收益等,观察影响项目净现值等指标的变化情况。

经济效益评价的基本方法

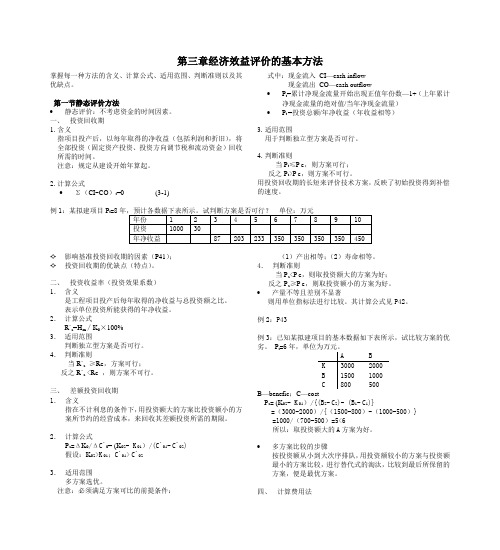

第三章经济效益评价的基本方法掌握每一种方法的含义、计算公式、适用范围、判断准则以及其优缺点。

第一节静态评价方法•静态评价:不考虑资金的时间因素。

一、投资回收期1.含义指项目投产后,以每年取得的净收益(包括利润和折旧),将全部投资(固定资产投资、投资方向调节税和流动资金)回收所需的时间。

注意:规定从建设开始年算起。

2.计算公式•Σ(CI-CO)t=0 (3-1)式中:现金流入CI—cash inflow现金流出CO—cash outflow•P t=累计净现金流量开始出现正值年份数—1+(上年累计净现金流量的绝对值/当年净现金流量)•P t =投资总额/年净收益(年收益相等)3.适用范围用于判断独立型方案是否可行。

4.判断准则当P t≤P c,则方案可行;反之P t>P c,则方案不可行。

用投资回收期的长短来评价技术方案,反映了初始投资得到补偿的速度。

例1:某拟建项目P t=8✧影响基准投资回收期的因素(P41);✧投资回收期的优缺点(特点)。

二、投资收益率(投资效果系数)1.含义是工程项目投产后每年取得的净收益与总投资额之比。

表示单位投资所能获得的年净收益。

2.计算公式R`a=H m∕K0×100%3.适用范围判断独立型方案是否可行。

4.判断准则当R`a≥R c,方案可行;反之R`a<R c,则方案不可行。

三、差额投资回收期1.含义指在不计利息的条件下,用投资额大的方案比投资额小的方案所节约的经营成本,来回收其差额投资所需的期限。

2.计算公式P a=ΔK0/ΔC`0= (K02- K 01)/(C`01-C`02)假设:K02>K 01;C`01>C`023.适用范围多方案选优。

注意:必须满足方案可比的前提条件:(1)产出相等;(2)寿命相等。

4.判断准则当P a<P c,则取投资额大的方案为好;反之P a≥P c,则取投资额小的方案为好。

•产量不等且差别不显著则用单位指标法进行比较。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

工程经济基本经济要素

总成本与经营成本关系

折旧与摊销费 维简费与利息

总 成 本

外购原料、燃料及动力费 工资及福利费 修理费 其他费用

经 营 成 本

工程经济学—王阿忠

工程经济基本经济要素

税金 具有强制性、无偿性和固定性特点 1、销售税及其附加 增值税是以商品生产和流通中 各环节的新增价值和商品附加值作为征税对象的一 种流转税。 营业税是指对不实行增值税的劳务交易 征收一种流转税。销售税附加包括教育费附加和城 乡维护建设税,以增值税和营业税为基础征收。 2、所得税 是以企业的生产、经营所得和其他所得 为征税对象,属于收益税。 3、其他税 如房产税、土地使用税、车船使用税和 印花税等。

第二节 工程经济静态评价方法

不考虑资金时间价值的评价方法称为静 态评价方法; 考虑资金时间价值的评价方法称为动态 评价方法 一般静态评价方法用于工程经济数据不 完备和不精确的项目初选阶段

工程经济学—王阿忠

一、投资回收期法及其判据

投资回收期就是从项目投建之日起,用 项目的各年净收入将全部投资收回所需要的 TP TP 期限.能使公式: NCt K ( B C ) 0

工程经济学—王阿忠

工程经济基本经济要素

一次性投资 指工程技术方案实施初期需要的一次性 投入费用,称为投资。如工程项目方案的投资费用、 设备方案的初始购置费或制造费用等。

经营收入 是指工程技术方案投入运行使用后所产生 的成果或收入。如工程项目的经营收入、产品或半 产品销售收入或者提供劳务所得,它是可实现的, 质量不合格无法实现的销售收入则不计入收益,它 形成现金流入。

工程经济学—王阿忠

本章练习

1.某小项目投资100万元,建设期两年,投产后第

一年的收益为20万元,第二年的收益为30万元,以 后维持每年40万元的收益,若基准投资回收期为7年, 问该项目是否可行? 2、设两个对比方案,方案1投资和年经营成本分别为100 万元和25万元,方案2的分别为120万元和20万元,若 基准投资回收期为3年,试分别用投资回收期法和折算 费用法判别其优劣?

成立的Tp即为投资回收期,式中

K —— 投资总额 Bt ,Ct ——分别为项目t年的经营收入和年经营支出 NCt —— 项目第 t 年的净现金流量。

t 0 t 0 t

工程经济学—王阿忠

若项目每年的净收入(B-C)t 相等,则投资回收期 为: K 其中Tk 为项目建设期 T T

P

BC

K

对于各年净收入不等的项目,其实用公式为:

例如 已建工程投资为5000万元,生产能力为3000万 件/年,被评估工程拟将生产能力6000万件,n=0.7, f=1.05,求拟建工程的投资额(用规模指数法) 解: S2 n 6000 0.7

K 2 K1 ( S1 ) f=5000 ( ) 1.05 =8528 万元 3000

2.系数法

工程经济学—王阿忠

工程经济基本经济要素

利润 税前利润和税后利润 税前利润 即所得税前利润或利润总额 利润总额=销售收入-总成本-销售税金及附加 净收益=销售收入-经营成本-销售税金及附加 净收益=利润总额+ 折旧与摊销 + 利息支出

税后利润(净利润) 税后利润=利润总额-所得税

工程经济学—王阿忠

工程经济学—王阿忠

3、上题中假定两方案可以量化的经济收益均为50 万元,问它们在经济上是否可行?

4、 某工程项目全部投资为800万元,均为

自有资金,该项目正常盈利年份收入为280 万元,年经营成本为136万元,若基准投资 收益率为15%,按静态投资收益率法判别 项目是否可行?若年折旧与摊销为48万元, 则投资利润率又为多少? 18% ; 12%

工程经济学—王阿忠

工程经济学—王阿忠

建 设 项 目 总 投 资

固定 工程费用 设备购置费 资产 (第一部分费用) 安装工程费 固定 资产 第二部分费用 无形资产 投资 递延资产 基本预备费 预备费用 价差预备费 固定资产 投资方向 调节税 建设期借款利息

建筑工程费

Hale Waihona Puke 流动资金工程经济学—王阿忠

…………………………………

第三章 工程经济要素与静态评价方法

工程经济基本经济要素 静态评价方法

一、投资回收期法及其判据 二、折算费用法及其判据 三、静态投资收益率法及判据

本章练习

工程经济学—王阿忠

第一节 工程经济要素

工程经济分析评价主要是对工程方案投入 运营后预期的盈利性做出评估,为投资决 策提供依据。因此,工程经济分析评价的 基本经济要素是:投资、收入、成本、利 润和税金等方面的基本数据。

经营支出或经营成本。 判据为:若Tz≦Tb,则方案2优于方案1; 若 Tz > Tb ,则方案1优于方案2 。

工程经济学—王阿忠

二、折算费用法及其判据

一 、折算费用:设方案的投资为K ,年经营成本为 C ,基准投资回收期为Tb ,则方案的总折算费用 为:P = K + TbC 年折算费用为:A = C + K/Tb 。 也可以用基准投资效果系数:En( = 1/Tb) 来表示。 即A = C + K En 二 、判据:无论是总折算费用还是年折算费用,在 方案比较小时越小越优。该法适合于评价公益事业 项目或机器设备购置时的方案比较 。

K K f (1 r1 r2 r3 ) 1.15 =8000 ( 1 0.18 0.1 0.22) 1.15= 13800

该法关键是设备费用的确定,若国内设备,则按 市场价,加20%的运杂费和备品备件费,若进口 设备,则以到岸为基准,再加以关税、增值税、 贸易费和国内运杂费。

工程经济学—王阿忠

工程经济基本经济要素

总成本是从企业财务会计角度,核算生产产品(工 程产品)的全部资源耗费。它包括固定资产的折旧 费用、采掘采伐类企业维持简单再生产的维简费和 无形资产的摊销费,它们是对方案初期投资所形成 资产的补偿,是内部的现金转移。可分为固定成本 与可变成本 经营成本 是一种即期付现成本,是以现金流量实现 为依据的成本耗费,为现金流出。它不包括折旧、 摊销费、维简费和利息支出。

工程经济学—王阿忠

3.概算指标估算法

这是一种精度较高的投资估算方法, 该方法是由国家或其授权机构编制的具有法 令性的指标,规定了按一定的扩大计量单位 计算建筑、设备、安装工程的造价和工料消 耗标准,然后据此编制各分项工程或单项工 程的概算并加以汇总。

4.关于物价指数变化对建设投资影

响见通货膨胀一章

第(T 1 )年累计净现金流量的 绝对值 TP T 1 第T年的净现金流量

第T年的净现金流量

见书中第47页和第196页例子。

工程经济学—王阿忠

静态投资回收期计算

年份

净现金流

0 -100 -100

1 -80 -180

2 40 -140

3 60 -80

4 60 -20

5 60 40

6 90 130

累计值

TP=5-1+׀-20/60=׀4.33年

工程经济学—王阿忠

投资回收期判据

设基准投资回收期为Tb,对于单一方案判据为: 若 Tp≦Tb,则项目可以考虑接受,若Tp > Tb ,则项 目应予回绝。 对于两个以上方案比较,则应采用追加投资回收期指 标 T K 2 K1 ,符号分别表示方案的投资与 z C1 C2

工程经济学—王阿忠

三、静态投资收益率法及判据

一 、静态投资收益率是项目在正常生产年份 的净收益与投资总额的比值,其一般表达式为: R = NB / K 。 其中: K表示项目投资总额或权益投资额, NB表示项目正常年份的净收益。 净收益=年利润 + 折旧与摊销 + 利息支出。 二 、静态投资收益率判据 设基准投资收益率为Rb ,对于单一方案判据为R≧ Rb 则项目可以考虑接受,若R﹤ Rb,则项目应予以拒绝。

它以设备投资为基础,对相应的建筑费、安 装费及主要材料费按各自比率系数加成来进 行计算。其公式为

K K f (1 r1 r2 r3 ) 1.15

工程经济学—王阿忠

例如 某工程项目或套设备总值为8000万元,与 设备配套的建筑工程、安装工程和其他费用的比 率分别为18%、10%、22%,试估算工程全部费 用。

K2 S2 n K1 ( ) f S1

f——因建设期间及地区的差别而给出的物价调整系数

K 2、K1 ——分别为拟建和已建工程的投资额 S 2、S1

——分别为拟建和已建工程的生产能力

n——规模指数或生产能力指数,通常小于1。(规模扩大n 倍,投资不会扩大 n倍,一般0.6~1) 工程经济学—王阿忠

流动资产

固定资产投资估算及评价

固定资产投资的估算

1.规模指数法

2.系数法

3.概算指标估算法 4.关于物价指数变化对减少投资影响

工程经济学—王阿忠

1.规模指数法 指运用规模经济效益指数,根据已建成、性质类似的 工程或装置的实际投资额和生产能力,推算出拟建项 目的工程投资。运用该法的前提是能获得参照物(已 建工程)的有关生产能力与成本的数据资料。 其公式为