基于ARIMA模型的股市价格规律分析与预测

基于ARIMA模型的股票价格实证分析

基于ARIMA模型的股票价格实证分析基于ARIMA模型的股票价格实证分析一、引言随着金融市场的不断发展和股票市场的繁荣,投资者对于股票价格的预测和分析成为了热门话题。

股票价格的波动不仅受到市场供需、经济环境等因素的影响,还与投资者的行为和市场心理等因素密切相关。

因此,准确预测股票价格对投资者制定有效投资策略具有重要意义。

在众多的股票价格预测模型中,ARIMA模型因其简单易用和良好的预测效果备受关注。

二、ARIMA模型概述ARIMA模型即自回归移动平均模型(Autoregressive Integrated Moving Average Model),是一种常用的时间序列预测模型。

该模型基于时间序列过去的值,结合自回归和移动平均的概念,对未来时间点的值进行预测。

ARIMA模型的主要思想是通过观察和分析时间序列的特性,选择合适的模型阶数,建立相关的数学模型,进而对股票价格进行预测。

三、ARIMA模型的应用1. 数据的获取与预处理为了获取股票价格的时间序列数据,可以通过公开的金融数据库或股票交易所进行下载。

获取到数据后,需要对数据进行清洗和预处理,包括去除缺失数据和异常值等。

2. 时间序列的平稳性检验ARIMA模型对于时间序列的平稳性有一定的要求,即序列的均值和方差不随时间变化而发生显著变化。

通过统计学方法或绘制时间序列图进行观察,可以初步判断时间序列的平稳性。

如果序列不平稳,需要进行差分操作,直到时间序列达到平稳。

3. 模型训练和参数估计基于前面步骤得到的平稳时间序列,根据ARIMA模型的建模原则,选择合适的模型阶数。

ARIMA模型有三个参数:p(自回归阶数)、d(差分阶数)和q(移动平均阶数)。

利用最大似然估计等方法,通过计算得出模型参数的最优估计值。

4. 模型的验证和检验模型的验证和检验主要包括残差检验和模型拟合度的评估。

对于残差,可以通过对其进行ACF和PACF图的观察,判断其是否满足随机性和平稳性的要求。

基于ARIMA模型的股价分析与预测——以招商银行为例

基于ARIMA模型的股价分析与预测——以招商银行为例基于ARIMA模型的股价分析与预测——以招商银行为例一、引言随着金融市场的发展和股票投资的普及,股票的价格波动成为投资者关注的焦点之一。

准确预测股票价格的变动对投资者而言具有重要意义。

在股票市场中,招商银行作为我国领先的银行之一,其股价走势备受关注。

通过对招商银行股票价格的分析与预测,可以帮助投资者做出更明智的投资决策。

二、ARIMA模型概述ARIMA模型是一种经典的时间序列预测模型,它结合了自回归(AR)模型、差分(I)模型和移动平均(MA)模型。

ARIMA模型的核心思想是对时间序列数据进行平稳化处理,然后利用自相关性和滑动平均相关性来进行预测。

三、数据收集与预处理为了分析与预测招商银行股价,首先需要获取相关的历史数据。

本文选择了招商银行从2010年至2020年的日交易数据作为分析对象。

通过对这些数据进行清洗和整理,得到一个连续的时间序列样本。

四、时间序列分析在进行ARIMA模型的应用之前,我们首先对招商银行股价的时间序列进行分析。

通过查看时间序列的图表、自相关函数(ACF)和偏自相关函数(PACF)可以初步了解招商银行股价的特点。

通过绘制招商银行股价的时间序列图,我们可以观察到其整体呈现出一定的趋势性,并具有一定的季节性。

这提示我们需要对数据进行平稳处理以满足ARIMA模型的要求。

接下来,我们绘制招商银行股价的自相关函数(ACF)和偏自相关函数(PACF)图,以便确定ARIMA模型的参数。

从ACF和PACF图可以看出,招商银行股价的自相关性和偏相关性均是相对较高的。

五、ARIMA模型拟合与评价在确定ARIMA模型的参数后,我们采用招商银行股价的时间序列数据进行模型的拟合。

通过计算拟合模型的残差序列的均值和方差,我们可以初步评估模型的拟合程度。

为了进一步评价模型的拟合效果,我们使用均方根误差(RMSE)和平均绝对误差(MAE)来衡量模型的预测精度。

基于ARIMA模型的股票价格预测分析

基于ARIMA模型的股票价格预测分析1. ARIMA模型简介ARIMA模型是时间序列分析中一种非常常用的模型,其全称是Autoregressive Integrated Moving Average Model,即自回归、差分、移动平均模型。

ARIMA模型可以用于对时间序列的预测和分析,其基本假设是时间序列数据存在一定的趋势、季节性等特征,可以通过对这些特征进行建模来预测未来数据趋势。

ARIMA模型的核心是通过对时间序列数据的自相关系数和偏自相关系数进行分析,来建立适当的模型。

其中,自相关系数代表时间序列数据自身的相关性,而偏自相关系数则代表其对应的拖尾效应。

2. ARIMA模型在股票价格预测中的应用股票价格作为金融交易市场中的重要指标,其受到市场消息、宏观经济环境、公司业绩等多种因素的影响。

因此,利用ARIMA 模型对其进行建模,可以更好地预测未来股票价格的趋势和波动情况。

一般而言,股票价格的时间序列数据呈现出一定的趋势性和季节性。

利用经验法则对其进行建模的话,需要进行常数项调整,季节性调整等一系列复杂的操作。

而使用ARIMA模型,则可以更加方便地对这些因素进行建模。

在具体应用中,首先需要进行时间序列数据的预处理,包括去除非平稳因素、平稳检验、差分等。

然后,对处理后的数据进行自相关系数、偏自相关系数的分析,找出最适合的ARIMA模型。

最后,使用该模型进行预测,并进行误差检验。

3. 基于ARIMA模型的股票价格预测案例以某公司股票价格的预测为例,分析其未来60个交易日的股价波动情况。

首先,进行数据预处理。

使用包含该公司股票价格的时间序列数据,进行ADF检验和差分操作,得到平稳后的时间序列数据。

然后,使用ADF检验的结果,确定差分阶数,得到ARIMA(0,1,2)模型。

通过对该模型的自相关系数、偏自相关系数分析,得到ARIMA(0,1,2)模型。

最后,使用该模型进行未来60个交易日的股价预测,并进行误差检验。

基于ARIMA和AT-LSTM组合模型的股票价格预测

基于ARIMA和AT-LSTM组合模型的股票价格预测基于ARIMA和AT-LSTM组合模型的股票价格预测引言:股票市场是一个高度复杂和不确定的系统,股票价格的预测一直是投资者关注的重要问题。

传统的统计方法在一定程度上能够提供有限的预测准确性,但在处理非线性和非平稳的股票价格数据时存在局限性。

为了提高股票价格预测的准确性,本文提出了一种基于ARIMA(自回归移动平均模型)和AT-LSTM(注意力机制上的长短期记忆网络)组合模型,通过结合两种模型的优势,达到更精确的预测。

一、ARIMA模型的原理和特点ARIMA模型是一种经典的时间序列模型,用于分析和预测时间序列数据。

它基于时间序列数据的自回归(AR)、差分(I)和移动平均(MA)三个过程,通过拟合历史数据的相关性来预测未来的观测值。

ARIMA模型具有以下特点:1. 基于时间序列的统计性质,能够较好地捕捉数据的趋势和季节性。

2. 对平稳性要求高,对非平稳序列需要进行差分处理。

3. 只能处理线性关系,对于非线性关系的数据预测效果较差。

二、AT-LSTM模型的原理和特点AT-LSTM模型是一种基于长短期记忆网络(LSTM)的注意力机制模型。

在传统LSTM模型的基础上,引入了注意力机制,通过对历史数据的注意力权重进行学习,将更多的注意力放在对预测更重要的历史数据上,提高了预测的准确性。

AT-LSTM模型具有以下特点:1. 能够处理非线性关系,对于非线性的时间序列数据预测效果更好。

2. 引入了注意力机制,能够自动学习和分配历史数据的注意力权重。

3. 对于长期依赖的时间序列数据,能够更好地捕捉其内在的规律。

三、基于ARIMA和AT-LSTM的组合模型本文提出了一种基于ARIMA和AT-LSTM的组合模型,将两种模型的优势相结合,以获得更准确的股票价格预测结果。

具体步骤如下:1. 首先,利用ARIMA模型拟合历史数据,得到ARIMA模型的参数。

2. 然后,将拟合得到的ARIMA模型参数作为输入,构建AT-LSTM模型,通过学习历史数据的注意力权重来更精确地预测未来的股票价格。

ARIMA模型与股价指数走势分析

27

一、异方差

White检验的具体步骤如下。以二元回归模型为例,

yt = 0 +1 xt1 +2 xt2 + ut

①首先对上式进行OLS回归,求残差;

②做如下辅助回归式

uˆ 2 t

= 0 +1 xt1 +2 xt2 + 3 xt12 +4 xt22 + 5 xt1 xt2 + vt

Box-Jenkins提出了具有广泛影响的建模思想,能够对实际建模 起到指导作用。 Box-Jenkins的建模思想可分为如下步骤: 对原序列进行平稳性检验(单位根检验),如果序列不满 足平稳性条件,可以通过差分变换(单整阶数为d,则进行d阶 差分)。 模型的残差序列应当是一个白噪声序列,可用检验序列相 关的方法检验。

19

一、异方差

2、异方差的后果 (1)对模型参数估计值无偏性的影响

随机误差项存在异方差并不影响模型参数最小二乘估计值的无偏 性。出现这一结果也是很自然的,因为在推导参数最小二乘估计 式时,只对解释变量与随机误差的相互独立做了假定,并未要求 随机误差项一定要具备同方差。 证明如下:

20

一、异方差

以一元线性回归模型为例。

ARIMA MODEL

ARIMA模型结构 如果要对比较复杂的纯粹时间序列进行细致的分析,指数平 滑往往是无法满足要求的。而若想对有独立变量的时间序列进行 预测,指数平滑更是无能为力。于是需要更加强有力的模型。这 就是下面要介绍的Box-Jenkins ARIMA模型。 数学上,指数平滑仅仅是ARIMA模型的特例。

个不等于0)

30

一、异方差

④判别规则 若 P-value(sig.) > 0.05, 接受H0(ut 具有同方差); 若 P-value(sig.) < 0.05 , 拒绝H0(ut 具有异方差)。

基于ARIMA模型对平安银行股票价格的分析与预测

{ £ 。 }是 白噪声序列 ,具有有 限均值 和方差 的独立 同分布 随机变量 序列。p 代表 自回归成分的阶数 ,q 代表移动平均成分 的阶数 , ,4 ) : , 是 自回归系数 ,也称记忆 系数 ,描述 了滞后 性对 当期 的影响程

基于 A R I MA模 型 对 平 安 银 行 股 票 价 格 的 分 析 与 预 测

陈

摘

皓

宋

博

朱慧芳

赵 旺果

要 :本 文 运 用 时 间序 列 分析 方 法 中 A R I NA模 型进 行 预 测 , 对 平安 银 行 股 票 历 史数 据 构 建模 型 ,推 断 出未 来趋 势 。从 而一 定 程 度 的

…

,

。

度 ,e 。 ,O ,… ,0 。 为移动平均系数 。对 于 A R ( p ) 和 NA ( q)只是 A R NA ( P,q ) 的一种 特例 ,当 P=0时 ,A R MA ( P,q ) = MA ( q ), 当 q= 0时 ,A R NA ( P,q ) =A R( P ) 。 A R NA模 型是针 对平稳 序列 ,需对其进行处理 ,产生一个 平稳 的新 序列 ,才可 以使用 。常用 的方法为对非平稳序列进行对数 处理后差分 产 生平稳序列 ,此时引入 自回归求和移动平 均模型 ,记 为 A R I M A( P ,d , q ) ,模型方程为 : ( 1 一 B ) ( 1 一 B一… 一 B )x =( 1 —0 l B一 …一 0 B )8 ( 2 ) 其 中 B为滞后 因子 ,满足 B x , = X 一 . ,B x I = x …。 ( 二 )时间序列分析的工具和方法 1 .A R MA ( P,q )模型平稳性检验方法 :A DF检验 A DF检验 的思 想是 :对 于 序 列 { x I }有 △ x 。 =c 。 +B x t — I+ ∑ △ 】 【 +8 ; ,其 中 c 为 时 间 t的确 定 性 函 数 ,构 造 统 计 量 AD F= ;

基于ARIMA 模型的股价分析与预测

1引言20世纪90年代以来,金融全球化进程不断推进,上交所和深交所先后成立,我国股票市场迅速发展,如今中国股市经历数十年的稳健发展,越来越多的投资者进入股市进行股票投资交易行为,期望获取收益,这极大地促进了中国股票市场的繁荣,然而在这种行为背后,越来越多学者意识到股价预测的重要性并对此方向展开研究,因此股价的分析与预测一直是金融领域的研究热点。

在金融时间序列分析中,股票价格时间序列通常为非平稳时间序列,ARIMA 模型可通过差分处理非平稳时间序列,拟合平稳序列,对其指标进行短期预测且准确性较高,因此选用ARIMA 模型对股票价格时间序列进行分析,在金融和股票领域具有重要的理论意义。

对于统计分析工具的选用,目前较多学者利用Eviews 软件建立ARIMA 模型并对股价预测展开分析,而随着R 语言软件的不断完善发展,R 语言软件以其快捷便利的优势被更多地运用于数据分析问题中,因此本文将选用R 语言软件完成模型的建立及分析,这扩展了目前对于该问题研究的工具运用的多样性。

本文选取招商银行(600036)股票在2021年1月4日至2022年6月30日的每个交易日的日收盘价数据,共计360组数据,利用R 语言软件进行平稳化处理和平稳性检验,完成模型识别与定阶,选择合适的ARIMA 模型并进行相关检验,最终对未来交易日股票进行预测分析,对于股票价格未来走势作出预判,可为投资者提供合理投资方向,在股市中获取收益提供一定的参考意义。

2ARIMA 模型的理论介绍及建模步骤2.1ARIMA 模型的理论介绍时间序列分析方法是依据历史数据建立合理的时间序列模型,用于预测未来发展趋势变化的一种方法。

对于金融时间序列问题的分析,常用的基本模型有ARMA 模型和ARIMA 模型。

2.1.1ARMA 模型ARMA 模型称为自回归移动平均模型(Autoregressivemoving average model ,简称:ARMA ),该模型是自回归模型AR 模型和移动平均模型MA 模型的有机组合。

基于ARIMA模型对上证指数的分析与预测

一、引言中国股市自1989年试点建立后,受1995年“327国债期货事件”影响,迎来了大发展。

此后的几年里,国有股成为国家管理的重点对象。

2005年,中国证监会提出了股权分置改革,引发了许多新争议。

随着改革的不断深化,我国资本市场迅速发展。

股票市场作为我国金融体系的重要组成部分,是资金运转和流通的通道,因此政策制定者应该对股票市场的健康良好运转进行重点监控。

而作为反映股市发展的股价,也被越来越多的人关注。

上证指数作为综合反映股市的指标,可以较好地代表股市发展情况。

本文选取的样本为2016年6月13日至2019年5月31日的上证指数收盘价,在此基础上,对其构建ARIMA 模型进行时间序列的预测分析,以期为投资者和企业家在选取股票时提供方向,并为政府制定相关政策提供更好的依据。

二、文献综述杨金刚(2016)建立了ARMA 模型,选取数据为上证指数收盘价月度数据,对未来6个月的上证指数收盘价进行预测,并与实际值进行比较。

结果证明,上证指数收盘价的ARMA (1,9)的预测值与实际值拟合效果较好。

赵力衡(2018)提出开盘价和收盘价反映了股票走势,预测价值较大,但两者意义相似。

陈小玲(2018)采用了ARIMA 模型和BP 神经网络对百度、阿里巴巴两支股票的收盘价进行建模与预测,并对比了两模型的预测精度,结果表明,两种预测模型都达到比较理想的预测精度和短期预测可行的效果。

因此,本文认为可以利用ARIMA 模型对上证指数进行短期预测,对投资者和政策制定者有良好的指导作用。

三、实证研究(一)数据采集本文选取了2016年6月13日至2019年5月31日的数据,除去节假日共获得724个样本数据(数据来源:同花顺数据库)。

本文将根据724个样本数据进行实证研究,得出相关结论并为投资者和决策者提供一个判断依据,以及为政府提供政策依据。

(二)时间序列平稳性处理通过Eviews 做出原始数据的序列图,发现序列不平稳,因此对获取的初始数据(上证指数的收盘价格)进行一阶差分。

基于ARIMA-GARCH模型的股票价格预测研究

基于ARIMA-GARCH模型的股票价格猜测探究一、引言股票市场是金融市场中最重要和最具活力的组成部分之一。

准确猜测股票价格对投资者和股票来往者来说至关重要。

浩繁探究者使用不同的方法和模型来猜测股票价格,其中ARIMA-GARCH模型已被证明在猜测股票价格方面具有很高的准确性和可靠性。

本文将对ARIMA-GARCH模型的股票价格猜测方法进行探究和探讨。

二、ARIMA模型ARIMA模型是指自回归挪动平均模型,它是通过对时间序列数据进行拟合和猜测的一种方法。

ARIMA模型包括差分整合自回归挪动平均模型。

差分是指对时间序列数据进行差分来消除数据的非平稳性,整合是指将差分后的时间序列数据转化为平稳序列,自回归是指使用过去时间点的数据进行拟合和猜测,挪动平均是指使用过去时间点的误差项进行拟合和猜测。

三、GARCH模型GARCH模型是指广义自回归条件异方差模型,它是ARIMA模型的一个扩展,用于建模和猜测时间序列数据的波动率。

GARCH 模型包括ARCH模型和GARCH模型。

ARCH模型用于描述时间序列数据的条件异方差性,GARCH模型在ARCH模型的基础上引入了过去时间点的波动率信息,可以更准确地猜测时间序列数据的波动。

四、ARIMA-GARCH模型ARIMA-GARCH模型是将ARIMA模型和GARCH模型相结合的一种方法,用于猜测股票价格。

ARIMA-GARCH模型可以有效地处理时间序列数据的非平稳性和波动性,并提供准确的股票价格猜测结果。

ARIMA-GARCH模型起首使用ARIMA模型对时间序列数据进行差分和拟合,然后使用GARCH模型对拟合后的序列数据的波动性进行建模和猜测。

最后,将ARIMA模型和GARCH模型的猜测结果结合起来,得到最终的股票价格猜测结果。

五、实证探究为了验证ARIMA-GARCH模型在股票价格猜测中的有效性,我们选择了某股票的历史价格数据作为样本数据,分别使用ARIMA模型、GARCH模型和ARIMA-GARCH模型进行猜测,并比较它们的猜测结果。

基于ARIMA模型的股票价格变动规律和预测的研究2300字

基于ARIMA模型的股票价格变动规律和预测的研究2300字摘要:随着股市的不断发展和完善,越来越多的炒股爱好者进入了股市,但是经验的缺乏和交易系统的欠缺使很多入市者的资金不断缩水,从而演绎了一场场悲剧。

因此,投资分析是股票投资的关键,能够为投资者提供良好的分析工具。

以分析沪市股票价格指数为例,运用ARIMA(p,d,q)模型对股票价格指数进行回归建模分析,观察股票价格的变化规律,进而运用模型对未来一定时期内股票价格走势进行预测,全方位地让投资者了解股票分析有助于提高决策分析的科学性,减少盲目性;降低投资风险、提高投资收益。

毕业关键词:股票价格;变动规律;ARIMA(p,d,q)模型;预测中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2016)19-0077-02引言股票投资作为一种风险和收益都相对较高的金融产品一直是人们进行投资和理财的重要途径。

正是基于其风险和收益都较高的特点,所以,广大股票市场参与者均要在投资时做好充分的分析,结合自己的理性预期做出合理判断,进而选择合适的入市时机和资金量的投入,理性理财和投资。

本文以分析沪市股票价格指数为例,运用ARIMA(p,d,q)模型对股票价格指数进行回归建模分析,观察股票价格的变化规律,进而运用模型对未来一定时期内股票价格走势进行预测,让投资者对股票价格的变动有一定程度上的了解,帮助投资者进行投资分析,进而做出科学的决策。

一、数据及研究分析(一)数据描述以上海证券交易所的收盘指数为样本,搜集了沪市股票价格收盘指数s从1995年1月至2011年8月的数据,总共200组月度数据,并对数据进行初步整理。

(二)数据处理首先利用Eviews软件对这两百组原始数据描述其时间序列图,观察序列s存在时间趋势,因此在进行平稳性检验时选择含有趋势项和截距项的,对序列s进行单位根检验的结果:ADF检验的P值为1.0000大于给定检验水平0.05,因此接受原假设,说明序列s存在单位根,即序列s为非平稳时间序列。

基于ARIMA模型的深证指数分析及预测

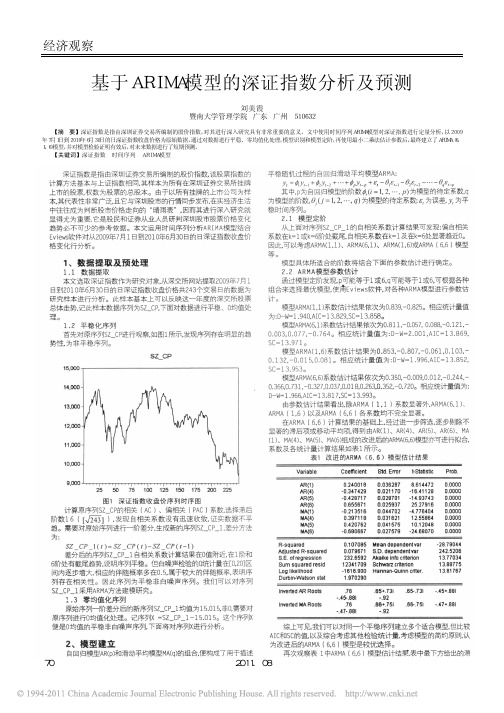

2011. 0870经济观察深证指数是指由深圳证券交易所编制的股价指数,该股票指数的计算方法基本与上证指数相同,其样本为所有在深圳证券交易所挂牌上市的股票,权数为股票的总股本。

由于以所有挂牌的上市公司为样本,其代表性非常广泛,且它与深圳股市的行情同步发布,在实经济生活中往往成为判断股市价格走向的“晴雨表”,因而其进行深入研究就显得尤为重要,它是股民和证券从业人员研判深圳股市股票价格变化趋势必不可少的参考依据。

本文运用时间序列分析ARIMA模型结合Eviews软件对从2009年7月1日到2010年6月30日的日深证指数收盘价格变化行分析。

1、数据提取及预处理1.1 数据提取本文选取深证指数作为研究对象,从深交所网站提取2009年7月1日到2010年6月30日的日深证指数收盘价格共243个交易日的数据为研究样本进行分析。

此样本基本上可以反映这一年度的深交所股票总体走势,记此样本数据序列为SZ_CP,下面对数据进行平稳、0均值处理。

1.2 平稳化序列首先对原序列SZ_CP进行观察,如图1所示,发现序列存在明显的趋势性,为非平稳序列。

图1 深证指数收盘价序列时序图阶数16( [243]),发现自相关系数没有迅速收敛,证实数据不平为:__1()_()_(1)SZ CP t SZ CP t SZ CP t =−−差分后的序列SZ_CP_1自相关系数计算结果在0值附近,在1阶和6阶处有截尾趋势,说明序列平稳。

但白噪声检验的Q统计量在[0,20]区间内逐步增大,相应的伴随概率多在0.5,属于较大的伴随概率,表明序列存在相关性。

因此序列为平稳非白噪声序列。

我们可以对序列SZ_CP_1采用ARMA方法建模研究。

1.3 零均值化序列原始序列一阶差分后的新序列SZ_CP_1均值为15.015,非0,需要对原序列进行0均值化处理。

记序列X =SZ_CP_1-15.015。

这个序列X便是0均值的平稳非白噪声序列,下面将对序列X进行分析。

基于ARIMA模型的股票价格预测

基于ARIMA模型的股票价格预测随着股票市场的不断发展,投资者们开始越来越依赖于股票价格预测模型,以帮助他们更好地制定投资策略。

ARIMA模型就是其中一种有效的股票预测模型,它利用历史数据来预测未来一定时间段内的股票价格走势。

一、ARIMA模型的基本原理ARIMA模型,全称为自回归移动平均模型,是一种基于时间序列的预测模型。

ARIMA模型将时间序列分解成三部分:自回归(AR)成分、差分(I)成分和移动平均(MA)成分。

ARIMA模型将各部分组合起来,形成一个数学模型,通过该模型预测未来的价格走势。

其中,自回归成分指的是一个时间序列中某一时刻的观察值与前一时刻的观察值之间存在的相关性。

差分成分则是为了使原始序列变得更平稳而进行的数据处理,消除序列中的非平稳趋势。

移动平均成分则是指序列中某一时刻的观察值与其前一时刻以及后一时刻的观察值之间存在的相关性。

基于以上三个成分,ARIMA模型能够精确地预测出未来一定时间段内股票价格的走势,从而帮助投资者进行更加理性的投资决策。

二、ARIMA模型的实现过程ARIMA模型的实现过程主要包括以下几个步骤:1. 收集相关数据:首先,我们需要从可靠的数据源(如股票行情数据)中收集关于股票价格的历史数据。

2. 数据预处理:然后,我们需要对数据进行预处理,包括去除异常值、填补缺失值、平滑数据等。

3. 模型选择:接着,我们需要根据数据特征选择合适的ARIMA模型,并进行模型训练。

4. 模型检验:在模型训练完成后,我们需要对模型进行检验,评估模型的预测准确性。

5. 模型预测:最后,我们使用已经训练好的模型对未来股票价格进行预测,并根据预测结果进行相应的投资决策。

三、ARIMA模型的优缺点ARIMA模型作为一种对股票价格预测效果良好的模型,在实践中得到广泛应用。

但是,ARIMA模型也存在一些局限性:1. 对非线性时间序列的预测效果较差,无法适应某些极端情况。

2. 对于数据缺失、异常值较多或者干扰较强的数据集,ARIMA模型的预测结果难以准确。

基于ARIMA-GARCH模型的股票价格预测研究

基于ARIMA-GARCH模型的股票价格预测研究基于ARIMA-GARCH模型的股票价格预测研究摘要:股票价格的预测是金融市场中的重要研究领域,对投资者和决策者都有重要的意义。

本文通过引入时间序列分析中的ARIMA模型和GARCH模型,构建了ARIMA-GARCH模型用于股票价格预测。

利用该模型对一家上市公司的股票价格进行预测,研究结果表明ARIMA-GARCH模型能够较准确地预测股票价格的变动趋势,有一定的实用价值。

一、引言股票价格的预测是金融市场中重要的研究领域之一,对投资者和决策者都有重要的意义。

股票价格的波动受多种因素的影响,如公司业绩、宏观经济因素、政策变化等。

因此,通过各种模型和方法进行股票价格的预测,能够提供一定的决策依据。

本文旨在研究基于ARIMA-GARCH模型的股票价格预测方法。

二、ARIMA模型ARIMA模型是时间序列分析中常用的模型之一,它基于时间序列的自相关和移动平均来进行预测。

ARIMA模型根据时间序列的平稳性分为AR模型、MA模型和ARMA模型。

AR模型是自相关模型,表示当前的数值与过去一段时间的数值有关;MA模型是移动平均模型,表示当前的数值与过去一段时间的误差项有关;ARMA模型是AR模型和MA模型的组合。

三、GARCH模型GARCH模型是对时间序列的波动进行建模的方法,它能够描述时间序列的条件异方差性。

GARCH模型可以分为GARCH(p,q)模型和EGARCH模型等。

其中,GARCH(p,q)模型建立了波动的自回归关系,用来捕捉时间序列波动的长期影响,而EGARCH模型通过引入对称与非对称杠杆效应,以更好地解释波动。

在本文的研究中,我们选取GARCH(1,1)模型。

四、ARIMA-GARCH模型ARIMA-GARCH模型是将ARIMA模型和GARCH模型相结合,用于预测时间序列的股票价格。

首先,利用ARIMA模型对时间序列数据进行建模,得到其残差项;然后,对ARIMA模型的残差项进行GARCH模型拟合,得到条件异方差项;最后,将AR模型和GARCH模型的结果进行组合,得到ARIMA-GARCH模型预测的股票价格。

基于ARIMA模型的股价分析与预测

基于ARIMA模型的股价分析与预测黄莉霞摘要:股票市场的建立和发展,优化了社会的资源配置,也加快了我国经济的发展。

本文基于ARIMA模型对中国平安股价进行分析与预测,选取中国平安公司2019年1月1日—2019年12月31日市盈率共244个样本数据为研究对象,用R语言建立ARIMA模型,并基于该模型对未来5个工作日收益率进行预测,预测结果可供投资者和管理者提供决策参考。

关键词:ARIMA模型;中国平安;股价;预测1概述1.1研究意义股票市场是我国重要的直接融资市场,对社会上的闲置资金起着优化配置的作用,股票市场的发展和完善也有利于我国经济的发展。

投资者们期望能从股票市场投资获利,通过预测收益率的方法来获取股票的收益,如技术分析法,包含K线图、MACD线、成交量曲线等,ARAM模型、ARIMA模型以及神经网络模型等。

选用时间序列分析来对股价进行分析和研究,通过中国平安在2019年历史日市盈率生成ARIMA模型,预测中国平安未来5个工作日的市盈率值,检测ARIMA模型能否很好地预测股票价格的收益趋势,为广大投资者和管理者在股票市场上获取利润提供参考。

1.2国内外研究现状时间序列分析已广泛应用于许多的领域,George.E.P.Box和Gwilym.M.Jenkins在1970年发表的《TimeSeries Analysis-Forecasting and Control》引起了学术界对时间序列分析的广泛的关注。

之后,国内外的专家和学者在许多领域进行了时间序列分析研究,并出版了与之相关的著作和专业期刊,例如:1994年,J.Hamilton所写的《Time Series Analysis》一书给现在学者研究时间序列提供了参考。

美国的经济学家obertF.Engle和英国的经济学家CliveWJ.Grange因在时间序列分析方面的杰出成就,在2003年获得了诺贝尔经济学奖。

1999年,查正洪运用时间序列分析基于上证指数的历史数据对其进行建模分析和研究,建立ARIMA模型。

基于ARIMA模型对万科股票股价的短期预测

基于ARIMA模型对万科股票股价的短期猜测引言随着金融市场的快速进步,股票投资愈发受到宽广投资者的追捧。

对股票价格进行准确的猜测对于投资者来说分外重要,这有助于制定合理的投资策略并提高投资回报率。

而ARIMA模型作为一种常用的时间序列模型,被广泛应用于股票价格的猜测中。

本文将基于ARIMA模型对中国著名房地产公司万科股票股价进行短期猜测,并提供一些投资建议。

第一章:ARIMA模型的基本原理1.1 时间序列分析的背景和意义1.2 ARIMA模型的定义和特点1.3 ARIMA模型的建模过程第二章:万科股票历史数据分析2.1 万科股票的基本状况介绍2.2 万科股票历史数据收集和预处理2.3 万科股票历史数据的可视化展示和描述性统计分析第三章:建立ARIMA模型3.1 建立合适的差分次数3.2 确定ARMA模型的阶数3.3 进行模型参数的预估和确认第四章:模型诊断与评估4.1 模型残差的诊断分析4.2 模型拟合程度的评判4.3 模型的稳定性检验第五章:对万科股票将来股价的短期猜测5.1 依据已有模型进行将来股价的猜测5.2 对猜测结果的灵敏度分析和波动性猜测5.3 对模型进行滚动猜测并与真实数据进行对比第六章:投资建议与风险控制6.1 依据猜测结果制定投资策略6.2 合理控制投资风险并制定止盈止损策略6.3 动态调整投资策略并注意市场变动结论通过对万科股票的历史数据进行分析和模型建立,本文基于ARIMA模型对万科股票的短期股价进行猜测,并提供了一些投资建议。

然而,需要注意的是,在金融市场中,股票价格的变动涉及到浩繁因素,市场的不确定性需要投资者保持警惕。

因此,在进行投资时,投资者应在充分理解投资风险的基础上做出决策。

本文的猜测结果仅供参考,投资者应依据自身的状况和风险承受能力做出最终的投资决策。

同时,也建议投资者密切关注市场的动态,随时调整投资策略以适应市场的变化。

投资有风险,投资者需谨慎在第二章中,我们对万科股票的历史数据进行了初步的分析,发现其呈现出一定的非平稳性,需要进行差分处理。

基于ARIMA模型的股价分析与预测——以招商银行为例

基于ARIMA模型的股价分析与预测——以招商银行为例基于ARIMA模型的股价分析与预测——以招商银行为例摘要:本文通过基于ARIMA模型的股价分析与预测,以招商银行为例,研究了招商银行股票的历史走势,并对未来股价进行了预测。

通过将ARIMA模型应用于招商银行股票数据,本文生成了一个可信度较高的预测模型,并通过回测和评估模型的准确性,验证了该模型的有效性。

1. 引言招商银行作为我国银行业中领先的商业银行之一,在股票市场中备受关注。

股票价格的波动不仅影响着投资者的盈亏,也对公司的经营和业绩产生着重要影响。

因此,研究招商银行股票的历史走势并进行未来价格的预测,对于投资者和招商银行的经营决策都具有重要意义。

2. 数据收集与处理为了进行股价分析与预测,本文收集了招商银行的股票价格数据,包括每日开盘价、最高价、最低价、收盘价和成交量等指标。

将这些数据进行预处理,包括数据清洗、缺失值填补、异常值处理等,以确保数据的质量和可靠性。

3. ARIMA模型ARIMA模型是一种用于时间序列分析与预测的经典模型,它包含自回归(AR)、差分(I)和移动平均(MA)三个部分。

首先,通过对股价数据进行平稳性检验,确定是否需要进行差分操作;然后,通过自相关图和偏自相关图选择模型的阶数;最后,根据这些参数,构建ARIMA模型。

4. 招商银行股价分析本文将ARIMA模型应用于招商银行的股票数据,并分析了招商银行股价的历史走势。

通过对模型的拟合度、残差序列的白噪声检验和模型诊断等指标的评估,验证了模型的合理性。

通过观察ARIMA模型的系数,我们可以了解到股价与过去的股价以及成交量之间的关系。

5. 招商银行股价预测基于ARIMA模型,本文对招商银行未来股价进行了预测。

通过计算模型的预测误差,并与实际股价进行对比,验证了ARIMA模型对未来股价的预测能力。

通过对未来股价的预测,投资者可以做出相应的投资决策,从而获得更高的投资收益。

6. 模型评估与改进为了评估模型的准确性,本文采用了回测方法,并计算了模型的累计收益率、夏普比率等指标。

基于ARIMAGARCH模型的股票价格预测研究

其次,模型未充分考虑市场微观结构对股票价格的影响。因此,针对现有研究 的不足,本次演示提出了一种改进的ARIMAGARCH模型。

方法论

本次演示采用改进的ARIMAGARCH模型进行股票价格预测。首先,我们通过对 历史股票价格数据进行特征分析,选择合适的ARIMA模型进行拟合。然后,利 用GARCH模型对ARIMA模型的残差波动性进行建模,以捕捉股票价格波动的不 稳定性。同时,我们将市场微观结构因素纳入模型,以更全面地反映股票价格 的形成过程。最后,我们通过实证分析,比较改进前后的模型在股票价格预测 中的表现。

基于ARIMAGARCH模型的 股票价格预测研究

01 引言

03 方法论 05 参考内容

目录

02 文献综述 04 实验结果分析

引言

随着全球化和信息化的发展,股票市场作为经济发展的重要组成部分,越来越 受到。预测股票价格对于投资者、政策制定者和学术研究都具有重要意义。然 而,股票价格受多种因素影响,使其预测变得具有挑战性。近年来,学者们提 出了一系列用于预测股票价格的模型,其中ARIMAGARCH模型受到了广泛。本 次演示旨在探讨ARIMAGARCH模型在股票价格预测中的应用,并对其进行评价 和改进。

数据搜集

在进行短期股票价格预测时,我们需要获取股票的开盘价、最高价、最低价和 收盘价等数据。这些数据可以通过股票交易平台或金融数据库获取。在获取数 据时,需要注意数据的准确性和完整性。此外,为了进行ARIMA模型的训练和 验证,我们还需要获取一定时间范围内的历史数据,并选择合适的时间段进行 模型拟合。

4、参数估计:利用最小二乘法等估计方法对模型进行参数估计,得到模型的 系数。

5、模型检验:通过检验残差序列是否为白噪声过程来判断模型的拟合效果。 残差序列越接近白噪声过程,说明模型拟合效果越好。

基于ARIMA模型的短期股票价格预测

基于ARIMA模型的短期股票价格预测基于ARIMA模型的短期股票价格预测摘要:股票市场的波动性使得投资者对于短期股票价格的准确预测十分困难。

为了帮助投资者做出更明智的决策,本文采用了ARIMA模型(Autoregressive Integrated Moving Average Model)对股票价格进行短期预测。

通过历史股票价格数据的分析和模型拟合,我们得出了在该ARIMA模型下的股票价格预测结果,并对其准确性进行了评估。

1. 引言股票市场充满了经济、政治和社会等不可预测的因素,这使得股票价格的预测变得极其困难。

投资者希望能够通过某种准确的模型来预测股票价格的未来走势,以便做出更明智的投资决策。

ARIMA模型是一种常用的时间序列分析方法,它能够捕捉到股票价格的历史走势,并据此进行未来价格的预测。

2. ARIMA模型介绍ARIMA模型是由自回归(AR)模型、差分(I)运算和移动平均(MA)模型组成的。

AR模型利用自身的历史数据进行预测,MA模型利用误差项的历史数据进行预测,而差分运算则用于使时间序列平稳化。

通过结合这三个模型,ARIMA模型能够更准确地预测未来的股票价格。

3. 数据准备为了建立ARIMA模型进行预测,首先需要对股票价格的历史数据进行分析。

我们采用了某只股票过去一年的每日收盘价作为样本数据。

经过数据清洗和预处理后,得到了可供ARIMA模型使用的时间序列数据。

4. 模型选择与拟合通过对数据的观察和分析,我们选择了适合的ARIMA模型。

在实际应用中,可以通过自相关图(ACF图)和偏自相关图(PACF图)来判断模型的阶数。

根据这些图表的分析结果,我们得到了ARIMA(p, d, q)模型的参数估计值。

接下来,将根据参数估计值拟合出ARIMA模型,并检验模型的残差序列是否符合白噪声假设。

通过Ljung-Box检验和残差自相关图的观察,可以判断模型的拟合度是否良好。

5. 模型评估与预测为了评估ARIMA模型的准确性,将模型在建立时所使用的历史数据区分为训练集和测试集。

基于ARIMA和LSTM的上证指数预测与分析

基于ARIMA和LSTM的上证指数预测与分析基于ARIMA和LSTM的上证指数预测与分析引言作为中国股市的代表性指数,上证指数的预测与分析一直备受关注。

近年来,随着人工智能技术的不断发展,ARIMA和LSTM成为了股票价格预测中常用的方法。

本文将探讨基于ARIMA和LSTM的上证指数预测与分析方法,并通过实证研究验证其有效性。

第一章 ARIMA方法自回归移动平均模型(ARIMA)是时间序列分析中常用的方法之一。

ARIMA模型包括自相关(AR)和移动平均(MA)两个部分,可以根据历史数据的自相关性和移动平均性进行预测。

在本章中,我们先介绍ARIMA模型的原理,然后根据上证指数的历史数据应用ARIMA模型进行预测,分析其优缺点。

第二章 LSTM方法长短期记忆网络(LSTM)是一种递归神经网络,适用于处理和预测时间序列数据。

相比传统的循环神经网络,LSTM具有更好的长期依赖性建模能力。

本章中,我们将介绍LSTM网络的结构和工作原理,并利用上证指数的历史数据,训练LSTM模型进行预测,并分析其优势和挑战。

第三章上证指数预测与分析实证研究在本章中,我们将分别基于ARIMA和LSTM模型,利用上证指数的历史数据进行预测与分析。

首先,我们将分析上证指数的数据特点,包括趋势性和季节性,并进行数据预处理。

然后,我们将基于ARIMA模型进行预测,并使用均方根误差(RMSE)评估模型性能。

接着,我们将使用LSTM模型进行预测,并与ARIMA模型进行对比。

最后,我们将分析预测结果,比较两种模型的优劣。

第四章结果与讨论在本章中,我们将对上证指数的预测结果进行分析和讨论。

首先,我们将分析ARIMA模型和LSTM模型在预测上证指数上的表现,探讨它们的优缺点。

接着,我们将探讨预测结果的误差分析,并对模型的预测能力进行评估。

最后,我们将讨论模型在实际投资中的应用前景,并提出改进和拓展的建议。

第五章结论本文通过基于ARIMA和LSTM的上证指数预测与分析方法,对中国股市进行了深入研究。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股票价格,最小二乘法,ARIMA,预测,差分运算

Copyright © 2020 by author(s) and Hans Publishers Inc. This work is licensed under the Creative Commons Attribution International License (CC BY). /licenses/by/4.0/

上述学者提出的预测模型大多十分复杂,求解需要耗费较多时间。本文针对这个缺点,使用差分整 合移动平均自回归模型(Auto Regressive Integrated Moving Average Model)简称 ARIMA 模型来预测,这对 毫无规律的股票价格数据给出时间序列分析,能够从一个侧面给出较好的预测。

Analysis and Forecast of Stock Price Law Based on ARIMA Model

Jia Shi, Wei Liu, Zhichao Feng, Chunhui Zhang, Yanxiang Zhou College of Mechanical and Automotive Engineering, Qingdao University of Technology, Qingdao Shandong

Statistics and Application 统计学与应用, 2020, 9(1), 101-114 Published Online February 2020 in Hans. /journal/sa https:///10.12677/sa.2020.91012

交易价格 有效数量 平均值 中位数 标准差

范围 最小值 最大值

OP/元 114

15.0906 15.0800 0.52786

2.66 14.04 16.70

FP/元 114 15.1118 15.1050 0.51867 2.46 14.15 16.61

SP/元 114 15.2424 15.2000 0.56571 2.70 14.08 16.78

114

Q (a,b= , c) ∑ a =1

要求式 4 的极小值,可以归结为多元函数求极值的问题,则有:

∂Q

∂a

=

0

∂Q

∂b

=

0

(5)

∂Q ∂c

=

0

求导过程如下:

∑( ) ∑( ) = ∂Q

114

2

= ∂a t 1

114

axt2 + bxt + c − y= t ⋅ xt2 2

2. 股票价格规律分析

2.1. 股票交易价格的变化规律和特征

选定汉王科技[7] 2019 年 6 月 1 日到 2019 年 9 年 21 日的四种交易价格:开盘价(OP)、收盘价(FP)、 最高价(SP)、最低价(LP)为例,部分日期原始数据如图 1 所示,以其原始数据为基础做出 114 天变化曲线 图,如图 2 所示。四种交易数据在总体趋势上保持一致,大致在前 4 天保持线性增长,于第 4 天达到小 范围极值。在第 4 到第 31 天这段时间里,交易价格持续走低,于第 31 天价格跌入谷底。在 30~45 天呈 现增长趋势,紧接着在 45~58 天期间,价格波动不大。在 59 天到 103 天这段时间价格持续走低,最后在 104 天到 114 天价格慢慢上涨。对于 SP 和 LP 数据,可以清楚地看出 SP 在每一天的交易价格都大于 LP,

Received: Feb. 3rd, 2020; accepted: Feb. 17th, 2020; published: Feb. 24th, 2020

Abstract

The price of stock market involves many uncontrollable factors, and the relationship among them is complex. This paper takes the four transaction prices of Hanwang Technology Stock (OP, FP, SP, LP) from June 1 to September 21, 2019 as example to analyze and forecast. Firstly, this paper described the law and characteristics of price change, and then quantitatively analyzed the dependence of four kinds of transaction prices on time by using the least square method. Secondly, using d-order difference operation to make the non-stationary time series transformed into stationary time series. After the calculation of the autocorrelation coefficient ACF and partial correlation coefficient PACF of stationary time series, through the analysis of autocorrelation graph and partial correlation graph, we get the best order q and level p, and construct ARIMA model. Finally, use the ARIMA (p, d, q) model which is passed the test for prediction. The results show that the model is simple, accurate and the fitting effect is good.

Figure 2. Data of the four trading prices OP, FP, SP, LP 图 2. 四种交易价格 OP、FP、SP、LP 数据变化图

DOI: 10.12677/sa.2020.91012

103

统计学与应用

石佳 等

Table 1. Data characteristics of OP, FP, SP, LP 表 1. OP、FP、SP、LP 的数据特征

Open Access

1. 引言

股市是掌握经济整体运行情况的重要参考条件之一,一直以来都是经济学研究的热点话题。尽管股 票价格在短期内看似无序,但从长期时间序列来分析却有一定的自然规律。由于股票价格不仅受限于国 家政策和金融状况,还在一定程度上受大众心理等多种因素的交互影响。尽管股价不能为人们准确地预 测,但可以用数学建模的方法来加以描述和刻画,国内外相关学者对此做过诸多研究。

2019.9.21 为 t = 114 时刻,此时 x114 = 114 ,以此类推。已知函数 f ( xt ) 在若干点 xt (t = 1, 2,,114) 处的值

为 yt ,构造一个曲线拟合函数 ψ(x),用来反映数据的基本趋势。

Figure 1. Raw data of Hanwang Technology stocks at four trading prices during the period of 2019.6.1-9.21 OP, FP, SP, LP 图 1. 汉王科技股票 2019.6.1~9.21 期间四种交易价格 OP、FP、SP、LP 原始数据

LP/元 114 14.9641 14.9850 0.47366 2.01 14.04 16.05

2.2.1. 曲线拟合的最小二乘法

对于曲线拟合函数 ψ(x),不要求其严格的通过所有数据点,也就是说拟合函数 ψ(x)在 xt 处的偏差(或

残差)不都严格的等于零,设偏差为 εt :

εt = ψ ( xt ) − f ( xt ), (t = 1, 2,,114)

摘要

股市价格涉及诸多不可控因素,各个因素之间关系错综复杂。本文以汉王科技股票2019年6月1日~9月

文章引用: 石佳, 刘威, 冯智超, 张春晖, 周雁祥. 基于 ARIMA 模型的股市价格规律分析与预测[J]. 统计学与应用, 2020, 9(1): 101-114. DOI: 10.12677/sa.2020.91012

=t 1

axt4 + bxt3 + cxt2 −= yt xt2

0

114

114

114

114

∑ ∑ ∑ ∑ ⇒ a xt4 + b xt3 + c xt2 = yt xt2

=t 1 =t 1 =t 1=t 1

∑( ) ∑( ) = ∂Q

114

2

= ∂b t 1

114

axt2 + bxt + c − y= t ⋅ xt 2

DOI: 10.12677/sa.2020.91012

102

统计学与应用

石佳 等

且通过图 2 也可以判断 SP 为交易价格的最高价,而 LP 为交易价格的最低价。其数据特征表见表 1。 2.2. 股票交易价格与时间 t 的变化依赖关系

为了定量化描述股票交易价格与时间 t 的变化依赖关系,假设 2019.6.1 为 t = 1 时刻,此时 x1 = 1,

石佳 等

21日的4种交易价格OP,FP,SP,LP为例进行分析与预测。首先对其变化规律和特征进行了描述,然后 利用最小二乘法,定量分析了4种交易价格与时间t的依赖关系。其次对非平稳时间序列进行d阶差分运 算,化为平稳时间序列,再分别求出平稳时间序列的自相关系数ACF和偏相关系数PACF,通过对自相关 图和偏相关图的分析得到最佳阶数q和阶层p,构建了ARIMA模型。最后对所建的ARIMA (p, d, q)模型进 行残差检验,并利用检验通过的模型进行预测,结果显示所建模型较为简单、精确且拟合效果较好。