实验指导书ARIMA模型建模与预测范本

实验一arima模型建立与应用

实验一 ARIMA 模型建立与应用一、实验项目: ARIMA 模型建立与预测。

二、实验目的1、准确掌握 ARIMA (p,d,q ) 模型各种形式和基本原理;2、熟练识别 ARIMA (p,d,q ) 模型中的阶数 p,d,q 的方法;3、学会建立及检验 ARIMA (p,d,q ) 模型的方法;4、熟练掌握运用 ARIMA (p,d,q ) 模型对样本序列进行拟合和预测; 三、预备知识(一)模型1、AR (p )(p 阶自回归模型)xt 1x t 1 2 xt 2p x t p ut其中u t 白噪声序列,3是常数(表示序列数据没有 0均值化)AR (p )等价于(1 丄 2L 2丄p )X tu tAR (p )的特征方程是:(L ) 1 丄 2L 2pL pAR (p )平稳的充要条件是特征根都在单位圆之外。

2、MA ( q )( q 阶移动平均模型)Xtut 1u t 1 2ut 2q ut qX t (1 1L 2L 2qL q)u t(L )u t其中{u t }是白噪声过程。

MA ( q )平稳性MA (q )是由u t 本身和q 个u t 的滞后项加权平均构造出来的,因此它是平 稳的。

MA (q )可逆性(用自回归序列表示 u t )u t [ (L )] 1X t可逆条件:即[(L )] 1收敛的条件。

即3( L )每个特征根绝对值大于1,即 全部特征根在单位圆之外。

3、ARMA (p , q )(自回归移动平均过程)(L)X t (L)u tARMA (p , q )平稳性的条件是方程◎( 条件是方程3( L ) =0 的根全部在单位圆外。

Xt 1Xt 12 Xt 2p Xtput 1ut 12ut 2q ut2(L)X t (11L 2L 2pL p)X t(11L 2L 2qL q)u t(L)u tL ) =0 的根都在单位圆外;可逆性4、ARIMA (p , d , q )(单整自回归移动平均模型) 差分算子: x t x t x t 1 x t Lx t (1 L)x t2 2X tX t X t 1 (1 L)X t (1 L)X t 1 (1 L) X tddX t (1 L) X t对d 阶单整序列Xt~I(d)w tdX t (1 L)dX t则wt 是平稳序列,于是可对 wt 建立ARMA (p , q )模型,所得到的模型 称为Xt~ARIMA ( p ,d ,q ),模型形式是Wt 1Wt1 2 Wt2 p WtpUt 1Ut 12Ut 2q Ut q(L) dX t(L)u t由此可转化为ARMA 模型。

VR虚拟现实-实验一 ARIMA模型建立与应用 精品

实验一 ARIMA 模型建立与应用一、实验项目:ARIMA 模型建立与预测。

二、实验目的1、准确掌握ARIMA(p,d,q)模型各种形式和基本原理;2、熟练识别ARIMA(p,d,q)模型中的阶数p,d,q 的方法;3、学会建立及检验ARIMA(p,d,q)模型的方法;4、熟练掌握运用ARIMA(p,d,q)模型对样本序列进行拟合和预测; 三、预备知识(一)模型1、AR (p )(p 阶自回归模型)t p t p t t t u x x x x +++++=---φφφδ 2211其中u t 白噪声序列,δ是常数(表示序列数据没有0均值化) AR (p )等价于t t p p u x L L L +=----δφφφ)1(221AR (p )的特征方程是:01)(221=----=Φp p L L L L φφφ AR (p )平稳的充要条件是特征根都在单位圆之外。

2、MA (q )(q 阶移动平均模型)q t q t t t t u u u u x ---+++++=θθθμ 2211t t q q t u L u L L L x )()1(221Θ=++++=-θθθμ其中{u t }是白噪声过程。

MA (q )平稳性MA (q )是由u t 本身和q 个u t 的滞后项加权平均构造出来的,因此它是平稳的。

MA (q )可逆性(用自回归序列表示u t )t t x L u 1)]([-Θ=可逆条件:即1)]([-ΘL 收敛的条件。

即Θ(L )每个特征根绝对值大于1,即全部特征根在单位圆之外。

3、ARMA (p ,q )(自回归移动平均过程)q t q t t t p t p t t t u u u u x x x x ------+++++++++=θθθδφφφ 22112211t t qq tp p t u L u L L L x L L L x L )()1()1()(221221Θ+=+++++=----=Φδθθθδφφφt t u L x L )()(Θ+=ΦδARMA (p ,q )平稳性的条件是方程Φ(L )=0的根都在单位圆外;可逆性条件是方程Θ(L )=0的根全部在单位圆外。

实验指导书(ARIMA模型建模与预测)

实验指导书(ARIMA 模型建模与预测)例:我国1952-2011年的进出口总额数据建模及预测1、模型识别和定阶(1)数据录入打开 Eviews 软件,选择"File ”菜单中的"New--Workfile ”选项,在"Workfile structure type ”栏选择"Dated -regular frequency”,在"Date specification”栏中分别选择“ Annual ” (年数据),分别在起始年输入 1952,终止年输入 2011,文件名输入 “im_ex ”,点击ok ,见下图,这样就建立了一个工作文件。

在 workfile 中新建序列im_ex , 并录入数据 (点击 File/Import/ReadText-Lotus-Excel …,File | Edit Object View 卩iroc Quick Options Window HelpNew ► □pen iSaveFetch from DB... T5D Fi le Im port-.DRI Bask Economics Database... Read Text-Lctu s-Excel...找到相应的Excel 数据集,打开数据集,出现如下图的窗口,在“ Data order ”选项中 选择“ By observation-series in columns”即按照观察值顺序录入,第一个数据是从B15开始的,所以在“ Upper-left data cell ”中输入B15,本例只有一列数据,在“ Namesfor series or number if named in file ”中输入序列的名字 im_ex ,点击ok ,则录入了数据):import Ex port PrintPtFrtl Setup-.,.Excel Spreadthtei Import —JData orderQ By Obssrvalkn「senes h cokums目Y Scries - series in rowiUpper^eft daiacefl Excd 5 4 sheet name Names for scries or Nuniw if named in fteIHIJK IinCKKt sample 1952 2D 11""I Write dak/ote 曰髓比$ H申烧1和rm审tFrst caiiendar dayLast Qtendsr day■Vrltfi senes namesReset iflEpk to:O Current sample-Q WafkHe rangeQ To md af rangeOK | Cwictl(2) 时序图判断平稳性双击序列im_ex,点击view/Graph/line ,得到下列对话框:显著非平稳。

eviews实验指导ARIMA模型建模与预测

eviews实验指导ARIMA模型建模与预测在数据分析和时间序列预测的领域中,ARIMA 模型是一种非常强大且实用的工具。

通过eviews 软件来实现ARIMA 模型的建模与预测,可以帮助我们更高效地处理和分析数据,做出更准确的预测。

接下来,让我们逐步深入了解如何使用eviews 进行ARIMA 模型的建模与预测。

首先,我们要明白什么是 ARIMA 模型。

ARIMA 全称为自回归移动平均整合模型(Autoregressive Integrated Moving Average Model),它由三个部分组成:自回归(AR)部分、差分(I)部分和移动平均(MA)部分。

自回归(AR)部分是指当前值与过去若干个值之间存在线性关系。

例如,如果说一个时间序列在 AR(2)模型下,那么当前值就与前两个值有关。

移动平均(MA)部分则表示当前值受到过去若干个随机误差项的线性影响。

差分(I)部分用于将非平稳的时间序列转化为平稳序列。

平稳序列在统计特性上,如均值、方差等,不随时间变化而变化。

在 eviews 中进行 ARIMA 模型建模与预测,第一步是数据的导入和预处理。

打开 eviews 软件后,选择“File”菜单中的“Open”选项,找到我们要分析的数据文件。

数据的格式通常可以是 Excel、CSV 等常见格式。

导入数据后,需要对数据进行初步的观察和分析,了解其基本特征,比如均值、方差、趋势等。

接下来,判断数据的平稳性。

这是非常关键的一步,因为 ARIMA 模型要求数据是平稳的。

我们可以通过绘制时间序列图、计算自相关函数(ACF)和偏自相关函数(PACF)来直观地判断数据的平稳性。

如果时间序列图呈现明显的趋势或周期性,或者自相关函数和偏自相关函数衰减缓慢,那么很可能数据是非平稳的。

对于非平稳的数据,我们需要进行差分处理。

在 eviews 中,可以通过“Quick”菜单中的“Generate Series”选项来实现差分操作。

ARIMA模型预测【范本模板】

ARIMA模型预测一、模型选择预测是重要的统计技术,对于领导层进行科学决策具有不可替代的支撑作用.常用的预测方法包括定性预测法、传统时间序列预测(如移动平均预测、指数平滑预测)、现代时间序列预测(如ARIMA模型)、灰色预测(GM)、线性回归预测、非线性曲线预测、马尔可夫预测等方法。

综合考量方法简捷性、科学性原则,我选择ARIMA模型预测、GM(1,1)模型预测两种方法进行预测,并将结果相互比对,权衡取舍,从而选择最佳的预测结果。

二ARIMA模型预测(一)预测软件选择-—--R软件ARIMA模型预测,可实现的软件较多,如SPSS、SAS、Eviews、R等。

使用R 软件建模预测的优点是:第一,R是世最强大、最有前景的软件,已经成为美国的主流。

第二,R是免费软件。

而SPSS、SAS、Eviews正版软件极为昂贵,盗版存在侵权问题,可以引起法律纠纷.第三、R软件可以将程序保存为一个程序文件,略加修改便可用于其它数据的建模预测,便于方法的推广。

(二)指标和数据指标是销售量(x),样本区间是1964-2013年,保存文本文件data。

txt中.(三)预测的具体步骤1、准备工作(1)下载安装R软件目前最新版本是R3。

1.2,发布日期是2014-10—31,下载地址是http://www。

r—/.我使用的是R3。

1.1。

(2)把数据文件data.txt文件复制“我的文档"①。

(3)把data.txt文件读入R软件,并起个名字。

具体操作是:打开R软件,输入(输入每一行后,回车):①我的文档是默认的工作目录,也可以修改自定义工作目录。

data=read.table("data.txt",header=T)data #查看数据①回车表示执行。

完成上面操作后,R窗口会显示:(4)把销售额(x)转化为时间序列格式x=ts(x,start=1964)x结果:2、对x进行平稳性检验ARMA模型的一个前提条件是,要求数列是平稳时间序列。

eviews实验指导ARIMA模型建模与预测

eviews实验指导ARIMA模型建模与预测在当今的数据分析领域,时间序列分析是一项至关重要的技术,而ARIMA 模型则是其中的一种常用且强大的工具。

通过 Eviews 软件来进行 ARIMA 模型的建模与预测,可以帮助我们更好地理解和处理时间序列数据,从而为决策提供有力的支持。

接下来,让我们一起深入了解如何使用 Eviews 进行 ARIMA 模型的建模与预测。

一、ARIMA 模型的基本原理ARIMA 模型,全称为自回归移动平均整合模型(Autoregressive Integrated Moving Average Model),它由三个部分组成:自回归(AR)、差分(I)和移动平均(MA)。

自回归(AR)部分表示当前值与过去若干个值之间的线性关系。

简单来说,如果一个时间序列在当前时刻的值受到过去若干个时刻的值的影响,那么就存在自回归关系。

移动平均(MA)部分则反映了随机干扰项对当前值的影响。

它通过将当前值表示为过去若干个随机干扰项的线性组合,来描述时间序列中的随机波动。

差分(I)操作则用于将非平稳的时间序列转化为平稳序列。

平稳性是时间序列分析中的一个重要概念,指的是时间序列的统计特性(如均值、方差等)不随时间变化而变化。

二、Eviews 软件操作环境介绍在开始建模之前,我们先来熟悉一下 Eviews 软件的操作环境。

打开 Eviews 软件,我们会看到一个简洁明了的界面。

菜单栏提供了各种功能选项,如文件操作、数据处理、模型估计等。

工作区用于显示数据、图表和分析结果。

在进行 ARIMA 模型建模时,我们主要会用到“Quick”菜单中的“Estimate Equation”选项,以及“View”菜单中的各种分析功能。

三、数据准备与导入首先,我们需要准备好要分析的时间序列数据。

数据可以以 Excel表格或其他常见的数据格式保存。

在 Eviews 中,可以通过“File”菜单中的“Import”选项将数据导入到软件中。

eviews实验指导(ARIMA模型建模与预测)

eviews实验指导(ARIMA模型建模与预测) eviews实验指导(ARIMA模型建模与预测)ARIMA模型是一种常用的时间序列分析方法,可以用于建模和预测时间序列数据。

在eviews软件中,我们可以利用其强大的功能进行ARIMA模型的建模和预测分析。

一、数据准备与导入在进行ARIMA模型建模之前,首先需要准备好相关的时间序列数据,并导入eviews软件中。

可以通过以下步骤进行操作:1. 创建一个新的工作文件,点击"File" -> "New" -> "Workfile",选择合适的时间范围和频率。

2. 在eviews软件中,点击"Quick" -> "Read Text",导入包含时间序列数据的文本文件。

确保文本文件中的数据格式正确,并根据需要设置导入选项。

3. 确认数据已经成功导入,可以通过在工作文件窗口中查看和编辑数据。

二、ARIMA模型建模在eviews中,建立ARIMA模型需要进行以下步骤:1. 点击"Quick" -> "Estimate Equation",打开方程估计对话框。

2. 在对话框中,选择要建模的时间序列变量,并选择ARIMA模型。

根据数据的特点,可以选择不同的AR、MA和差分阶数。

3. 设置其他参数,如是否包含常数项、是否进行季节性调整等。

根据具体分析需求进行选取。

4. 点击"OK",进行模型估计。

eviews将自动计算出ARIMA模型的系数估计和相应的统计指标。

5. 检查模型的拟合优度,可以通过观察残差序列的ACF和PACF图、Ljung-Box检验等方法来判断模型是否合适。

三、模型诊断与改进建立ARIMA模型后,需要对模型进行诊断,以确保其满足建模的基本假设。

常见的诊断方法包括:1. 检查模型的残差序列是否为白噪声,可以通过观察残差序列的ACF和PACF图、Ljung-Box检验等方法来判断。

ARIMA模型预测案例

ARIMA模型预测案例假设我们要预测公司未来一年的销售额,已经收集到了该公司过去几年的销售额数据,我们希望通过ARIMA模型对未来的销售额进行预测。

首先,我们需要对销售额数据进行初步的可视化和分析。

通过绘制时间序列图,可以观察到销售额的趋势、季节性和随机性。

这些特征将有助于我们选择ARIMA模型的参数。

接下来,我们需要对数据进行平稳性检验。

ARIMA模型要求时间序列具有平稳性,即序列的均值和方差不随时间变化。

可以通过ADF检验或单位根检验来判断序列是否平稳。

如果序列不平稳,我们需要对其进行差分处理,直到达到平稳性。

接下来,我们需要确定ARIMA模型的参数。

ARIMA模型由AR(自回归)、I(差分)和MA(移动平均)三个部分组成。

AR部分反映了序列的自相关性,MA部分反映了序列的滞后误差,I部分反映了序列的差分情况。

我们可以使用自相关函数(ACF)和部分自相关函数(PACF)的图像来帮助确定ARIMA模型的参数。

根据ACF和PACF图像的分析,我们可以选择初始的ARIMA模型参数,并使用最大似然估计方法来进行模型参数的估计和推断。

然后,我们可以拟合ARIMA模型,并检查拟合优度。

接着,我们需要进行模型诊断,检查模型的残差是否满足白噪声假设。

可以通过Ljung-Box检验来判断残差的相关性。

如果残差不满足白噪声假设,我们需要重新调整模型的参数,并进行重新拟合。

最后,我们可以利用已经训练好的ARIMA模型对未来的销售额进行预测。

通过调整模型的参数,我们可以得到不同时间范围内的销售额预测结果。

需要注意的是,ARIMA模型的预测结果仅仅是一种可能的情况,并不代表未来的真实情况。

因此,在实际应用中,我们需要结合其他因素和信息来进行决策。

综上所述,ARIMA模型是一种经典的时间序列预测方法,在实际应用中具有广泛的应用价值。

通过对时间序列数据的分析和模型的建立,我们可以对未来的趋势进行预测,并为决策提供参考。

然而,ARIMA模型也有一些限制,如对数据的平稳性要求较高,无法考虑其他因素的影响等。

ARIMA模型预测案例

第5讲 ARIMA 模型预测案例【例1】(1120070693)中国公路客运量ARIMA 模型(缺中间项的自回归模型) 中国公路客运量数据(1950 2005)序列与差分序列见图。

400,000800,0001,200,0001,600,0002,000,000505560657075808590950005Y-40,000040,00080,000120,000160,000200,000505560657075808590950005DY序列存在异方差。

应该用对数差分序列建立模型。

789101112131415505560657075808590950005LNY-.2-.1.0.1.2.3.4.5.6505560657075808590950005DLNYLny 序列 DLny 序列建立AR(5)模型Q(15)=17.3。

相应概率0.19。

样本内预测评价:400000800000120000016000002000000240000060657075808590950005YFForecast: YF Actual: YForecast sample: 1950 2005Adjusted sample: 1956 2005Included observations: 50Root Mean Squared Error 34705.71Mean Absolute Error 19505.87Mean Abs. Percent Error 6.120935Theil Inequality Coefficient 0.023852 Bias Proportion 0.031884 Variance Proportion 0.104863 Covariance Proportion0.863252【例2】(1120070642)美元与欧元汇率(rate )变动分析0.60.70.80.91.01.11.21.31.41.51975198019851990199520002005RATE自1973年布雷顿森林体系崩溃以来,各国和地区货币汇率趋于浮动,各主要国家间的汇率波动成为世界金融市场最显著的特征之一。

实验三ARIMA模型地建立

实验三 ARIMA 模型的建立一、实验目的了解ARIMA 模型的特点和建模过程,了解AR ,MA 和ARIMA 模型三者之间的区别与联系,掌握如何利用自相关系数和偏自相关系数对ARIMA 模型进行识别,利用最小二乘法等方法对ARIMA 模型进行估计,利用信息准则对估计的ARIMA 模型进行诊断,以及如何利用ARIMA 模型进行预测。

掌握在实证研究如何运用Eviews 软件进行ARIMA 模型的识别、诊断、估计和预测。

二、基本概念所谓ARIMA 模型,是指将非平稳时间序列转化为平稳时间序列,然后将平稳的时间序列建立ARMA 模型。

ARIMA 模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA )、自回归过程(AR )、自回归移动平均过程(ARMA )以及ARIMA 过程。

在ARIMA 模型的识别过程中,我们主要用到两个工具:自相关函数ACF ,偏自相关函数PACF 以及它们各自的相关图。

对于一个序列{}t X 而言,它的第j 阶自相关系数j ρ为它的j 阶自协方差除以方差,即j ρ=j 0γγ ,它是关于滞后期j 的函数,因此我们也称之为自相关函数,通常记ACF(j )。

偏自相关函数PACF(j )度量了消除中间滞后项影响后两滞后变量之间的相关关系。

三、实验内容及要求 1、实验内容:(1)根据时序图的形状,采用相应的方法把非平稳序列平稳化;(2)对经过平稳化后的1950年到2007年中国进出口贸易总额数据运用经典B-J 方法论建立合适的ARIMA (,,p d q )模型,并能够利用此模型进行进出口贸易总额的预测。

2、实验要求:(1)深刻理解非平稳时间序列的概念和ARIMA 模型的建模思想;(2)如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准则建立合适的ARIMA 模型;如何利用ARIMA 模型进行预测;(3)熟练掌握相关Eviews 操作,读懂模型参数估计结果。

实验指导书(arma模型建模与预测)

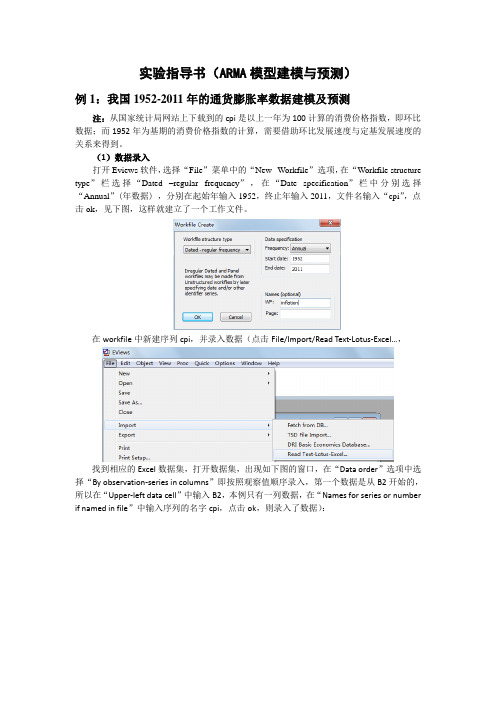

实验指导书(ARMA模型建模与预测)例1:我国1952-2011年的通货膨胀率数据建模及预测注:从国家统计局网站上下载到的cpi是以上一年为100计算的消费价格指数,即环比数据;而1952年为基期的消费价格指数的计算,需要借助环比发展速度与定基发展速度的关系来得到。

(1)数据录入打开Eviews软件,选择“File”菜单中的“New--Workfile”选项,在“Workfile structure type”栏选择“Dated –regular frequency”,在“Date specification”栏中分别选择“Annual”(年数据) ,分别在起始年输入1952,终止年输入2011,文件名输入“cpi”,点击ok,见下图,这样就建立了一个工作文件。

在workfile中新建序列cpi,并录入数据(点击File/Import/Read Text-Lotus-Excel…,找到相应的Excel数据集,打开数据集,出现如下图的窗口,在“Data order”选项中选择“By observation-series in columns”即按照观察值顺序录入,第一个数据是从B2开始的,所以在“Upper-left data cell”中输入B2,本例只有一列数据,在“Names for series or number if named in file”中输入序列的名字cpi,点击ok,则录入了数据):通过对cpi序列进行计算,得到通货膨胀率序列inflation(=(cpi-cpi(-1))/cpi(-1)):(2)绘制时序图双击序列inflation,点击view/Graph/line,得到下列对话框:选择图形类型,就可绘制下图的序列时序图,时序图看出1953-2011年的通货膨胀率数据是平稳的,这个判断比较粗糙,需要用统计方法进一步验证。

-.10-.05.00.05.10.15.20.25556065707580859095000510INFLATION在进一步分析之前,先将序列零均值化,生成新的序列x=inflation-@mean(inflation),x 序列及其序列图如下图所示,后面的分析将围绕x序列进行分析。

eviews实验指导(ARIMA模型建模与预测)

eviews实验指导(ARIMA模型建模与预测) 哎呀,小伙伴们,今天咱们来聊聊一个非常实用的话题:eviews实验指导(ARIMA模型建模与预测)。

别看这个话题有点儿高大上,其实咱们老百姓也能轻松掌握哦!那我就先给大家简单介绍一下什么是ARIMA模型吧。

ARIMA,全称是自回归整合移动平均模型,它是一种常用的时间序列预测方法。

有了这个模型,我们就能根据历史数据预测未来的走势啦!这对于搞经济、金融、市场分析的小伙伴们来说,可是一个非常实用的工具哦!那么,咱们怎么才能用eviews软件来建立和预测ARIMA模型呢?别着急,小伙伴们,我今天就来给大家一一讲解!咱们要准备好数据。

数据要尽可能地完整、准确,这样才能得到可靠的预测结果。

然后,咱们就可以开始操作了!第一步,打开eviews软件。

哎呀,小伙伴们,这个软件可是非常好用的哦!它界面简洁明了,操作起来也非常方便。

咱们只需要在菜单栏里找到“文件”->“打开”,然后选择咱们准备好的数据文件就行了。

第二步,导入数据。

哎呀,小伙伴们,这个步骤可不能马虎哦!咱们要把数据导入到eviews软件中,才能进行后续的操作。

在菜单栏里找到“对象”->“新建对象”,然后选择“时间序列”就行了。

接着,在弹出的对话框中选择咱们刚才导入的数据文件,点击“确定”。

第三步,建立ARIMA模型。

哎呀,小伙伴们,这个步骤可不能掉以轻心哦!咱们要根据数据的特性来选择合适的ARIMA模型参数。

在菜单栏里找到“对象”->“时间序列”,然后选择刚刚建立好的ARIMA模型。

接下来,在弹出的对话框中,咱们可以根据数据的特性来调整ARIMA模型的参数。

比如,如果数据是平稳的,那咱们就可以选择(1,0,0)作为AR、IMA参数;如果数据是非平稳的,那咱们就需要先对数据进行差分处理,使其变为平稳的,然后再建立ARIMA模型。

第四步,进行预测。

哎呀,小伙伴们,这个步骤可是非常重要哦!咱们要根据建立好的ARIMA模型来进行预测。

实验五 ARIMA模型的构造和实验指导word文档良心出品

实验五ARIMA 模型的概念和构造一、实验目的了解AR , MA 以及ARIMA 模型的特点,了解三者之间的区别联系,以及 AR 与MA的转换,掌握如何利用自相关系数和偏自相关系数对 ARIMA 模型进行识别,利用最小二乘法等方法对ARIMA 模型进行估计,利用信息准则对估计的 ARIMA 模型进行诊断,以及如 何利用ARIMA 模型进行预测。

掌握在实证研究如何运用 Eviews 软件进行ARIMA 模型的识别、诊断、估计和预测。

二、基本概念 所谓ARIMA 模型,是指将非平稳时间序列转化为平稳时间序列, 的滞后值以及随机误差项的现值和滞后值进行回归所建立的模型。

是否平稳以及回归中所含部分的不同,包括移动平均过程( 归移动平均过程(ARMA )以及ARIMA 过程。

在ARIMA 模型的识别过程中,我们主要用到两个工具: 相关函数(简称PACF )以及它们各自的相关图(即 ACF 、 一个序列{丫*}来说,它的第j 阶自相关系数(记作P 方差,即P j = Y j /Y o ,它是关于j 的函数,因此我们也称之为自相关函数, 偏自相关函数PACF (j )度量了消除中间滞后项影响后两滞后变量之间的相关关系。

三、实验内容及要求1实验内容:根据1991年1月〜2005年1月我国货币供应量(广义货币 M2 )的月度时间数据来说 明在Eviews3.1软件中如何利用 B-J 方法论建立合适的 ARIMA (p,d,q )模型,并利用此模 型进行数据的预测。

2、实验要求:(1) 深刻理解上述基本概念;(2) 思考:如何通过观察自相关,偏自相关系数及其图形,禾U 用最小二乘法,以及信息准 则建立合适的ARIMA 模型;如何利用 ARIMA 模型进行预测; (3) 熟练掌握相关 Eviews 操作。

四、实验指导1、ARIMA 模型的识别(1 )导入数据打开Eviews 软件,选择 “File 菜单中的“New^Workfile '选项,出现“Workfile Range 对 话框,在 “Workfile frequency 框中选择 Monthly ”,在 “ Startdate 和 “ Enddate '框中分别输入 1991:01 ”和 2005:01 ”,然后单击 “ OK ;选择 “ File 菜单中的 “Im port-Read Text-Lotus-Excel ” 选项,找到要导入的名为 EX6.2.xls 的Excel 文档,单击 打开"出现“Excel Spreadsheet Import ” 对话框并在其中输入相关数据名称 (M2),再单击“OK 完成数据导入。

arima模型及应用共44页文档

偏自相关

k阶自回归模型表示为

其中 фkk 是最后一个回归系数。若把 ф kk看作是滞后期k的函数,则称为фkk 偏自相关函数。

偏自相关函数中每一个回归系数 ф kk 恰好表示xt 与xt-k在排除了其中间变量 xt-1, xt-2, …xt-k+1影响后的自相关系数

偏自相关图 /spsk/c102/wlkj/CourseContents/Chapter10/10_

ARIMA模型

AR(1),自回归 MA(1),滑动平均 ARMA,自回归滑动平均 自相关与偏自相关

自回归模型

滑动平均模型

ARMA模型

自相关

相隔k期的两个随机变量xt 与xt+k 的协方差,即滞后k期的自协方差 自协方差 g k是有量纲的,为消除量纲,给出更方便的自相关系数定义 对于一个平稳过程有 所以

Lag

AR2(下),Ф=(1.5,-0.75) Series ar2.s

2

4

6

8 10 12 14 16

Lag

Series ar2.s

Partial ACF -0.5 0.0 0.5

ACF -0.6 -0.2 0.2 0.6

2

4

6

8 10 12 14 16 18 20

Lag

2 4 6 8 10 12 14 16 18 20

Partial ACF -0.2 0.0 0.2 0.4 0.6

ARMA(1,1)模型 Ф=0.9 ϴ=0.9

Series arma11.s

ACF -0.2 0.0 0.2 0.4 0.6

2

4

6

8 10 12 14 16 18 20

Lag

Series arma11.s

ARIMA模型预测

5 ARIMA 模型预测5.1 模型选取目前,学术界较为成熟的预测方法很多,各种不同的预测方法有其所面向的特定对象,不存在一种普遍“最好”的预测方法。

GM (1,1)模型预测是以灰色系统理论为基础,通过原始数据的分析处理和建立灰色模型,对系统未来状态作出科学的定量预测的一种方法。

我们采用GM (1,1)模型是基于以下两方面的考虑:第一,GM (1,1)模型对数据要求较低,而其他多数预测方法以数理统计为基础,对样本量有较高要求。

我们用来做预测的数据时序只有14年,预测使用GM (1,1)模型较好;第二,GM (1,1)模型的计算量相对较小,计算方法相对简单,适用性较好。

5.2 模型假设前提1、假设未来重庆地区经济发展基本态势不变;2、假设未来中央政府对重庆实施的政策方向基本不变;3、假设未来不会出现战争、瘟疫及其它不可抗拒的自然或社会因素。

5.3 预测数据来源预测样本为1997—2008年的重庆市农资价格指数、化学肥料价格指数、饲料价格指数。

具体预测样本数据如下:表5.1 1997—2008年重庆部分农资价格指数单位:%为提高数据预测的科学性,我们以1996年(直辖前)的农资价格为基期,假设1996年农资产品价格为100元,则以后第i 年的农资产品价格计算公式如下:ii Z Z G ⨯⨯⨯=∏ 1997100经此换算,得到1997—2008年的预测样本。

其中,NZJG表示换算后的农资,HXFL表示换算后的化肥,SL表示换算后的饲料。

具体见下表:表5.2 1997—2008年转换后的预测样本单位:元5.4 GM(1,1)模型建立与检验5.4.1 序列的建立设由n个原始数据组成的原始序列为x(0)(k)={x(0)(1),x(0)(2),…,x(0)(n)}。

那么可以得到四个样本原始序列:NZJG x(0)(k)= {105.9,95.7,…,120.3};HXFL x(0)(k)= {93.6,81.8,…,89.9};SL x(0)(k)= {96.6,87.9,…,118.7}。

实验三:ARIMA模型建模与预测实验报告

课程论文(2016 / 2017学年第 1 学期)课程名称应用时间序列分析指导单位经济学院指导教师易莹莹学生姓名班级学号学院(系) 经济学院专业经济统计学实验三ARIMA 模型建模与预测实验指导一、实验目的:了解ARIMA 模型的特点和建模过程,了解AR ,MA 和ARIMA 模型三者之间的区别与联系,掌握如何利用自相关系数和偏自相关系数对ARIMA 模型进行识别,利用最小二乘法等方法对ARIMA 模型进行估计,利用信息准则对估计的ARIMA 模型进行诊断,以及如何利用ARIMA 模型进行预测。

掌握在实证研究如何运用Eviews 软件进行ARIMA 模型的识别、诊断、估计和预测。

二、基本概念:所谓ARIMA 模型,是指将非平稳时间序列转化为平稳时间序列,然后将平稳的时间序列建立ARMA 模型。

ARIMA 模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA )、自回归过程(AR )、自回归移动平均过程(ARMA )以及ARIMA 过程。

在ARIMA 模型的识别过程中,我们主要用到两个工具:自相关函数ACF ,偏自相关函数PACF 以及它们各自的相关图。

对于一个序列{}t X 而言,它的第j 阶自相关系数j ρ为它的j 阶自协方差除以方差,即j ρ=j 0γγ,它是关于滞后期j 的函数,因此我们也称之为自相关函数,通常记ACF(j )。

偏自相关函数PACF(j )度量了消除中间滞后项影响后两滞后变量之间的相关关系。

三、实验任务:1、实验内容:(1)根据时序图的形状,采用相应的方法把非平稳序列平稳化;(2)对经过平稳化后的1950年到2005年中国进出口贸易总额数据建立合适的(,,)ARIMA p d q 模型,并能够利用此模型进行进出口贸易总额的预测。

2、实验要求:(1)深刻理解非平稳时间序列的概念和ARIMA 模型的建模思想;(2)如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准则建立合适的ARIMA 模型;如何利用ARIMA 模型进行预测;(3)熟练掌握相关Eviews 操作,读懂模型参数估计结果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实验指导书ARIMA 模型建模与预测

实验指导书(ARIMA模型建模与预测)

例:中国1952- 的进出口总额数据建模及预测

1、模型识别和定阶

(1)数据录入

打开Eviews软件,选择“File”菜单中的“New--Workfile”选项,在“Workfile structure type”栏选择“Dated –regular frequency”,在“Date specification”栏中分别选择“Annual”(年数据) ,分别在起始年输入1952,终止年输入,文件名输入“im_ex”,点击ok,见下图,这样就建立了一个工作文件。

在workfile中新建序列im_ex,并录入数据(点击File/Import/Read Text-Lotus-Excel…,

找到相应的Excel数据集,打开数据集,出现如下图的窗口,

在“Data order”选项中选择“By observation-series in columns”即按照观察值顺序录入,第一个数据是从B15开始的,因此在“Upper-left data cell”中输入B15,本例只有一列数据,在“Names for series or number if named in file”中输入序列的名字im_ex,点击ok,则录入了数据):

(2)时序图判断平稳性

双击序列im_ex,点击view/Graph/line,得到下列对话框:

得到如下该序列的时序图,由图形能够看出该序列呈指数上升趋势,直观来看,显著非平稳。

IM_EX

240,000

200,000

160,000

120,000

80,000

40,000

556065707580859095000510

(3

因为数据有指数上升趋势,为了减小波动,对其对数化,在Eviews命令框中输入相应的命令“series y=log(im_ex)”就得到对数序列,其时序图见下图,对数化后的序列远没有原始序列波动剧烈:

4

5

6

7

8

9

10

11

12

13

556065707580859095000510Y

从图上依然直观看出序列不平稳,进一步考察序列y 的自相关图和偏自相关图:

从自相关系数能够看出,呈周期衰减到零的速度非常缓慢,因此断定y 序列非平稳。

为了证实这个结论,进一步对其做ADF 检验。

双击序列y ,点击view/unit root test ,出现下图的对话框,。