利息论第一章

第一章 利息理论

季度的实际利率为 3% :

年名义利率为 12% ,每年结转 4 次利息; 年名义利率为 12% ,每年复利 4 次; 年名义利率为 12% ,每个季度结转一次利息; 年名义利率为 12% ,每个季度复利一次。

相关术语

利息结转期:

interest conversion period ; 每月结转一次: convertible monthly ; 每季支付一次: payable quarterly ; 每半年复利一次: compound semiannually ;

例:

若在 1999 年 6 月 17 日存入 1000 元,到 2000 年 3 月 10 日取款,年单利利率为 8 %,试分别 按下列规则计算利息金额:

1 ) “ 实际 /365 ” 规则。 2 ) “ 实际 /360 ” 规则。Fra bibliotek( ( (

3 ) “ 30/360 ” 规则。

( 1 )从 1999 年 6 月 17 日到 2000 年 3 月 10 日的精确天数为267 ,因此在 “ 实际 /365 ” 规则下, t = 267/365 ,利息金额为:

单贴现与复贴现的关系( 了解 )

单贴现和复贴现对单个时期产生的结果相同。 对于较长时期,单贴现比复贴现产生较小的现值, 而对较短时期情况则相反。 单贴现模式并不对应着单利的贴现模式,而复贴 现模式对应复利的贴现模式。

小结:

计算累积值和现值,既可以用利率,也可以用 贴现率。 如果 用利率计算累积值和现值 ,则有

期末的 1 元在期初的现值为:

此现值用贴现率d表示即为:

故有下图:

根据利率的定义,有

利率i与贴现率d的关系(3)

利息理论第一章——利息度量

n

n

lim

x0

exp

ln(1 x

ix)

lim

x0

exp

1

i

ix

ei

24

1.4 复利 (compound interest)

单利:本金保持不变。 复利:前期的利息收入计入下一期的本金,即 “利滚利”。 例:

假设年初投资1000元,年利率为5%,则年末可获利50元, 因此在年末有1050元可以用来投资。

21

(1)精确天数为238,在“实际/365”规则下,t = 238/365, 利息金额为:

10000 0.08 238 521.6 365

(2)在“实际/360”规则下,t = 238/360,利息金额为:

10000 0.08 238 528.9 360

(3)在“30/360”规则下,两个日期之间的天数为:

累积函数:时间零点的1元在时间 t 的累积值, 记为a (t) 。 性质:

a (0) = 1; a (t) 通常是时间的增函数; 当利息是连续产生时,a (t) 是时间的连续函数。

注:一般假设利息是连续产生的。

7

例:

常见的几个积累函数 (1)常数:a (t) = 1 (2)线性:a (t) = 1 + 0.1 t (3)指数:a (t) = (1+0.1) t

(1 i)t

t 年累积因子:t-year accumulation factor

34

实际贴现率:d

(effective rate of discount with compound interest)

实际贴现率等于一个时期的利息收入与期末累积值之比:

实际贴现率(d

)

利息理论第一章 1 优质课件

a(t)是1单位的本金在t个周期末的积累值,而a1(t) 是为使在t个周期期末的积累值为1,而在开始时 投资的本金金额。

23

例题1-5

已知年实际利率为8%,求4年后支付10000元的 现值。

解:由于i=8%,故

a(4)=(1+8%) 4 从而现值

pv=10000 a1(4)=

27

(2)实际利率是对期末支付的利息的度量, 而实际贴现率是对期初支付的利息的度量。

例:(1)张三到一家银行去,以年实际利率6% 向银行借100元,为期1年,则张三的借款流 程如下: 0时刻张三收到100元,。 1时刻张三支付100+100×6%=106元。

(2)张三到一家银行去,以年实际贴现率6% 向银行借款100元,为期1年,则张三的借款 流程如下:

(2)从积累形式来看

在单利下,上一个度量期上所产生的利息并不作为

投资本金在以后的时期再赚取利息。

16

在复利下,在任何时刻,本金和到该时刻为止所得到 的利息,总是用于投资以赚取更多的利息。

(3)单利与复利在计算上的区别 在常数的单利i下,积累函数a(t)=1+it;在常数的 复利i下积累函数a*(t)=(1+i)t。

28

0时刻银行预收6%(即6元)的利息, 而仅付给张三94元;1年后,张三支付 给银行100元。 分析:从上面两个例子来看,实际利率是 对期末支付利息的度量,而实际贴现率 是对期初支付利息的度量。即实际利率 说明了资本在期末获得利息的一种能力。 而实际贴现率说明了资本在期初获得利 息的一种能力。

29

25

a(1) 1 i,a1(1) 1 。根据实际贴现率的定义,知 1 i

利息理论1

i

m

) 1 或

m

i

( m)

m m 1 i 1

21

例.贷款人A开价年利率为9%,贷款人B开价季度复 利8.75%,而贷款人C开价月度复利8.5%。某人需 要为期一年的贷款,问谁的贷款好? 解:对B:

8.75% i 1 1 9.04% 4 8.5% i 1 1 8.83% 12

9

注(1)利率常用百分比表示。

(2)本金在整个时期内视为常数

(3)利率是一种度量,其中利息在期末支付。它 可用累积函数确定如下:

it1 ,t2

1.1.2. 单利和复利

a(t2 ) a(t1 ) a(t1 )

定义1.5 若有这样一种累积计算方式:1个货币单位 的投资,在每一时期中得到的利息为常数,则称对 应的利息计算方式为简单利息计算方式,简称单利 方式.对应的利息称为单利.

5

1.1.1 累积函数

定义1.1 考虑一单位本金,记原始投资为1时在 任何时刻的累积值为a(t),称为累积函数。 a(t)的性质:

(1) a(0)=1;

(2) a(t)通常为增函数; 典型累积函数:

a(t ) 1 it

a(t ) (1 i) , t 1,2,...

t

6

a(t ) e

7

为了表示货币价值的相对变化幅度,度量利息的 常用方法是计算所谓的利率. 定义1.3 时间区间[t1, t2 ] 内总量函数A(t)的变化量 (增量)与期初货币量的比值称为在时间区间 [t1, t2 ] 内的利率,记为

it1 ,t2

特别地,当 t1

A(n) A(n 1) In in A(n 1) A(n 1)

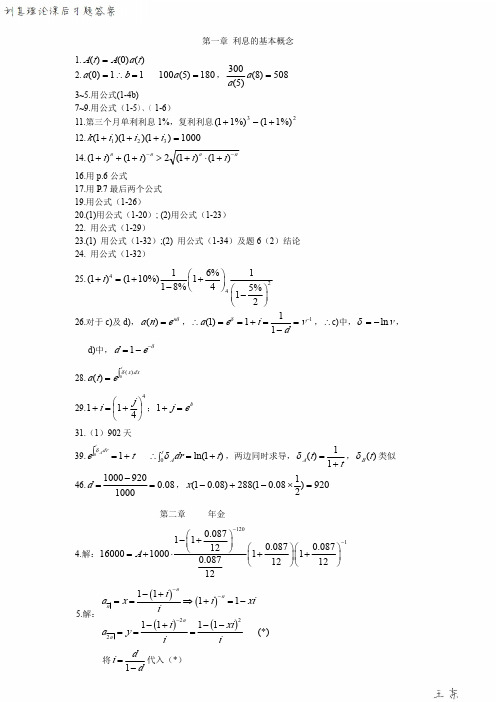

刘占国《利息理论》课后答案

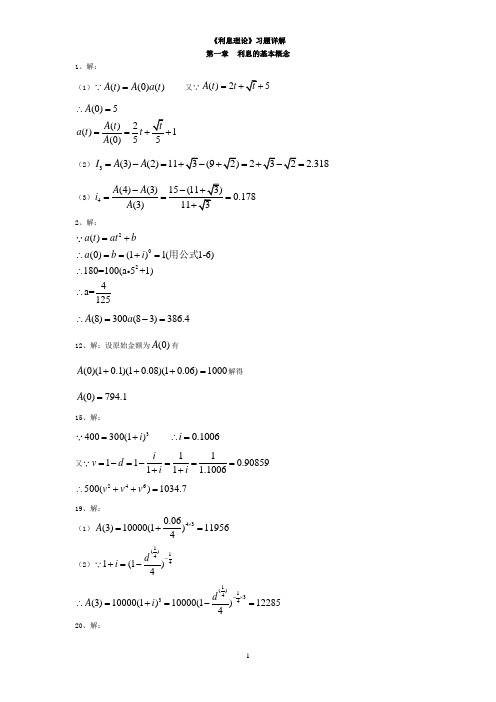

第一章 利息的基本概念1.)()0()(t a A t A =2.11)0(=∴=b a 180)5(100=a ,508)8()5(300=a a 3~5.用公式(1-4b) 7~9.用公式(1-5)、(1-6)11.第三个月单利利息1%,复利利息23%)11(%)11(+-+ 12.1000)1)(1)(1(321=+++i i i k14.n n n n i i i i --+⋅+>+++)1()1(2)1()1(16.用p.6公式17.用P.7最后两个公式 19.用公式(1-26)20.(1)用公式(1-20); (2)用公式(1-23) 22. 用公式(1-29)23.(1) 用公式(1-32);(2) 用公式(1-34)及题6(2)结论 24. 用公式(1-32)25.44216%1(1)(110%)118%45%12i ⎛⎫+=++ ⎪-⎝⎭⎛⎫- ⎪⎝⎭ 26.对于c)及d),δn e n a =)(,1111)1(-=-=+==∴v di e a δ,∴c)中,v ln -=δ, d)中,δ--=ed 128.⎰=tdx x e t a 0)()(δ29.4411⎪⎭⎫ ⎝⎛+=+j i ;he j =+131.(1)902天 39.t e tA dr +=⎰10δ )1ln(0t dr t A +=⎰∴δ,两边同时求导,tt A+=11)(δ,)(t B δ类似46.10009200.081000d -==,920)2108.01(288)08.01(=⨯-+-x第二章 年金4.解:12010.087110.0870.08712160001000110.087121212A --⎛⎫-+ ⎪⎛⎫⎛⎫⎝⎭=+⋅++ ⎪⎪⎝⎭⎝⎭5.解:()()()()22211111111(*)nnn nn i a x i xii i xi a y ii----+==⇒+=--+--===将1di d=-代入(*)7.解:()51218100010.0839169.84s -+=8.解:100.1100.15000s Ra = 9.解:100.1100.155000s Ra = 14.解:永续年金每年支付R112n n Ra R a i ⎛⎫=- ⎪⎝⎭17.解:0.0081500100000m a = 解得95.6m ≈ 即正常还款次数为95次 95950.0081500(10.008)100000a f -++= 解得965.74f =19.解:()()()(2)(2)(2)1055222105100020001700011171150i i i s s s i i i ⎛⎫-+= ⎪ ⎪⎝⎭∴+++-++= 令105()1715f t t t t =+-+0(1.03)(1.035)(1.03)1.03 1.035 1.03f f f i --=--(1.032)0.003186f =-1000 1000 1000 011718…23.解:()4660.0411 1.04i a i ---++,40.04114i ⎛⎫+=+ ⎪⎝⎭24.解:修改于2009/11/4分解成两个数列:第一个数列:时刻0,2,4,…,20共付款11次,各期付款额成等比数列。

第一章利息理论

p P-300

P+336 p

0

1.

336 i p

p 2800 300 i

p 300

1

2.

Байду номын сангаас

336 p 336 300

d

d

p

2800

p

31

3.pi 336,pd=300 i d 336 300 1 i i 0.12 p 2800

4.i d id (产生36元利息差的原因是本金少了300元) 336-300=300i i=0.12 Q 0.12p 336 p=2800

32

1.2名义利率与名义贴现率

名义利率:

(1)一个度量周期内结转m次利息的利率

(2)度量的是资本在一个小区间

1 内的实际利率

m

(3)必须于一个度量周期内所包含的小区间的个数相

12

保险精算的基本原理

➢ 大数法则:即对于大量的随机现象

(事件),由于偶然性相互抵消所呈 现的必然数量规律的一系列定理的统 称。常见的有三个大数法则: ✓切比雪夫(Chehyshev)大数法则 ✓贝努里(Bermulli)大数法则 ✓泊松(Poisson)大数法则

13

教材

李秀芳,傅安平,王静龙 《保险精算》, 中国人民大学出版社(教育部,保监会推 荐教材)

➢ 进入20世纪以来,保险精算学得到了长足发展, 精算技术发生了根本的变化,精算水平显著提高, 精算在保险业务中具有核心作用。

5

保险精算的产生与发展

保险精算是在上世纪80年未90年代初才开始了入 我国的,虽然起步较晚,但在开始引进时就与国 际接轨,通过“派出去,请进来”的直接学习方 式,直接使用国际上最权威的原版教材,直接吸 收国际上最新成果,直接与国外学者进行交流。

第一章 利息理论(利率问题)

Accumulated value Present value Effective annual rate Simple interest Compound interest Nominal interest Discount rate Force of interest

一、利息(Interest)的定义

d1 A 1 A 1 1 A 1 a 1 a 0 a 1 1 a 1 1

a 1 1 1 d 1

(3)利率与贴现率之间的关系 1)单利场合 2)复利场合

1)单利场合利率与贴现率的关系

dn

I ( n) A(n) a (n) a(n 1) a ( n) i 1 in

一、某公司招聘广告中对精算助理的 要求

岗位职责: 1、 根据市场、销售部门提出的开发新险种的需求,设计 符合市场及公司发展需要的产品; 2、 责任准备金的评估及计提; 3、 公司未来的现金流分析及利润预测; 4、 分析公司发生的各项管理费用的合理性; 5、 核算公司代理人体系的成本,进行成本效益分析; 6、 公司的利源分析,资产负债匹配分析; 7、 根据保监会的规定编制各种精算月报、季报、年报; 8、 各种发生率的经验分析,保险条款的订立与修正。

0

t

a(0) 1 1 特别的有:a (1) v折现因子,记为v.

3、金额函数(Amount function )

A(t ) K a(t ) 显然有:A(0) K

K------------------------------ A(t ) 0

t

4、第N期利息

I ( n)

I (n) A(n) A(n 1)

利息理论 第1章 利息的基础知识

ln a ( t )

t

a(t) e0sds

。

当 s 为常数时:

a(t) et

各年的利息力分别为:

1 ,2

时

n

积累函数值

n

a(n) e0tdt

e 0 11d t 12 2d tnn1nd t

e12 n

n

k e k 1

A1 A0 A0

a1 1

第二年:

i2

A2 A1 A1

a2 a1 a1

第 n年:

in

An An1 A n 1

a n a n1 a n1

例一

设:at =ct2+d (c、d为常数),

a 5=126 , A0=100

求:A i at ct2d

10、 、 10

第n年的利率为

。 inaa (n (n )1)1en 1

现值函数值为:

n

k vn e k1

(1 i1 ) 1 (1 i2 ) 1 (1 in ) 1

例:设某项投资基金的利息力为,

k51 20 k,0k1,2,3

其中k为投资年度。求某投资者在开始投资多 少资金于该基金时,使得投资在5年末的终值 为50,000元。

an

(1i)n

1i

或:

d iv

i

d 1 d

4)贴现率与折现因子

公式一

d1v

及:

公式二

vt vt (1d)t

及:

v1d

at (1d)t

例:94年1月1日的积累值为1,000元,d=10% 求:1)90年1月1日的现值为多少?

利息理论第一章 利息的基本概念

A′(t ) a′(t ) δt = = A(t ) a(t )

称 δ t 该投资在t时的利息强度,即 δ t 为利息在时刻t一 该投资在t 为利息在时刻t 种度量,通过如上定义可将 δ 表示为如下形式:

t

d d δ t = ln A(t ) = ln a (t ) dt dt

对两边积分可得,

A(t ) ∫0 δ s ds = ∫0 d ln A(s) = ln A(s) | = ln A(0)

利息理论

绪论

利息是债务人(borrower) 利息是债务人(borrower)对债权人 (lender)因为资金被借用而牺牲了当前消费, lender) 以及对其面对的机会成本的一种补偿。不同经济 学以及货币银行学等课程讨论利息是如何形成的 以及分析决定利息大小的具体因素,在本门课程 中假定存在于债权人和债务人之间的利息是一种 既定的事实,并在此基础上分析债权人和债务人 之间的权利与义务的关系。

假如不是以年实际利率6%,而是以年实际贴现率 假如不是以年实际利率6%,而是以年实际贴现率 6%向银行借款,为期一年,则银行将预收6% 6%向银行借款,为期一年,则银行将预收6% (即6元)的利息,仅付给张三94元。一年后, (即6元)的利息,仅付给张三94元。一年后, 张三将还给银行100元。 张三将还给银行100元。 由此可见,实际利率和实际贴现率反映的 是一个先后付息的问题。

就是只有本金生息,本金产生的利息并不积累 生息。 (2)如果单位投资在t时的积累值为: )如果单位投资在t a(t)=(1+i)t )=(1+i) 那么,则称该笔投资以每期复利i计息, 那么,则称该笔投资以每期复利i计息,并将 这样产生的利息称为复利。实际上,复利就是 指民间俗称的“利滚利”,即当其产生的利息 计入本金,在下一期可以生息。

利息理论课后习题答案

第一章利息的基本概念1.)()0()(t a A t A =2.,11)0(=∴=b a 180)5(100=a 508)8()5(300=a a 3~5.用公式(1-4b)7~9.用公式(1-5)、(1-6)11.第三个月单利利息1%,复利利息23%)11(%)11(+−+12.1000)1)(1)(1(321=+++i i i k 14.nn nni i i i −−+⋅+>+++)1()1(2)1()1(16.用p.6公式17.用P.7最后两个公式19.用公式(1-26)20.(1)用公式(1-20);(2)用公式(1-23)22.用公式(1-29)23.(1)用公式(1-32);(2)用公式(1-34)及题6(2)结论24.用公式(1-32)25.44216%1(1)(110%)118%45%12i ⎛⎞+=++⎜⎟−⎝⎠⎛⎞−⎜⎟⎝⎠26.对于c)及d),,,c)中,,δn e n a =)(1111)1(−=−=+==∴v di e a δ∴v ln −=δd)中,δ−−=ed 128.∫=tdxx e t a 0)()(δ29.;4411⎟⎠⎞⎜⎝⎛+=+j i h e j =+131.(1)902天39.,两边同时求导,,类似t e tA dr +=∫10δ)1ln(0t dr tA +=∫∴δtt A +=11)(δ)(t B δ46.,10009200.081000d −==9202108.01(288)08.01(=×−+−x 第二章年金4.解:12010.087110.0870.08712160001000110.087121212A −−⎛⎞−+⎜⎟⎛⎞⎛⎞⎝⎠=+⋅++⎜⎟⎜⎟⎝⎠⎝⎠5.解:()()()()22211111111(*)nnn nn i a x i xiii xi a y i i −−−−+==⇒+=−−+−−===将代入(*)1d i d=−7.解:100010001000011718…()51218100010.0839169.84s −+=&&8.解:100.1100.15000s Ra =&&&&9.解:100.1100.155000s Ra =&&&&14.解:永续年金每年支付R112n n Ra R a i ⎛⎞=−⎜⎟⎝⎠17.解:解得即正常还款次数为95次0.0081500100000m a =95.6m ≈解得95950.0081500(10.008)100000a f −++=965.74f =19.解:()()()(2)(2)(2)1055222105100020001700011171150i i i s s s i i i ⎛⎞−+=⎜⎟⎜⎟⎝⎠∴+++−++=令105()1715f t t t t =+−+0(1.03)(1.035)(1.03)1.03 1.035 1.03f f f i −−=−−(1.032)0.003186f =−23.解:,()4660.0411 1.04i a i −−−++40.04114i ⎛⎞+=+⎜⎟⎝⎠24.解:R 1.1025R 1.205R 01423得4321.05 1.1025 1.05 1.1025 1.05 1.205 1.0511000R R R R ×+++=2212.147R =25.解:()()()1211111nn nn n a i n i i i a iii −−−−∂−++−++=∴=∂其中通过公式(2-76)得到0.1020.116.8670.10.002n n n n i a a a i==∂−∴==∂L n29.解:7777111v a v i a iKi−=∴=−=−类似地,111811181111v ia iL v ia iM=−=−=−=−,从而71118(1)(1)1v v v iK iL iM =∴−−=−Q L K M i KL+−=31.解:(2)(12)(2)(12)(12)1112nn nnnv v i i aaa id i−−⎛⎞===+⎜⎟⎝⎠&&,32.解:()500lim 110000tn i n a i −→∞+=&&半半,()()122111111i i i d d−+==+⇒+=−−半半()1211i d −=−−半()1120ti i −+∴=半半36.解:()()()2020201195.36n n anv a i n i Ia ii−−+−+=∴=&&37.解:110123……1该永续年金现值为1i11123……6541该永续年金现值为:()()24111(2)i i i i−−++++=+L ∴所求年金现值为:113(2)(2)i i i i i i++=++39.解:()01ntkt v dt f g h−=−−∫11lim lim n n n n v f a δδ→∞→∞−===1(1)ng kn v δ=−⋅40.解:011()1tdrr a t e t+∫==+1001()ln(1)1nnn a a t dt dt n t−===++∫∫42.解:后五年等比()()()551051111000105011k i s s i i i k+⎛⎞−⎜⎟+⎝⎠−+×++−&&&&43.解:120567……10983…414684468111v v v v a a a i i i i i i i vd−+−+−+=+++=−L L 45.解:2300.015251.0215KsKa−=+&&&&46.解:1010120180180300300 1.03 1.03i i i iia a a a a −−++=月月新月新月月11x110000047.解:011()1tdrr a t e t+∫==+231414212111(0)(1)()(1)84.51v t a t dt t dt t−=−=−=+∫∫48.解:11tn t n v v a a δδ−−==,()001111144010%t n nnt n v v a dt dt n n a δδδδ⎛⎞−−==−=−=×=⎜⎟⎝⎠∫∫49.解:1)()11t n nt tt t atv Ia i==−=∑∑&&第三章收益率2.解:234000 1.120000.93382×−×=3.解:237000100040005500(0)v v v v v −−++=110.090.11.09 1.1i v i v ====时,;时,令(0)0v v i=⇒及7.解:81.516.510(1)11.995%x x i i ⋅⋅=+⇒=8.解:11100.250.751(1)1(1)1(1)100000150002000011000kkkdtdtdtt k t k t k e ee+−+−+−∫∫∫+−=解得:0.14117k =10.解:1234567810911111i 2i 3i 4i 5i5i5i5i5i5i本金利息560.0450.0461000 1.04550.04s i is −⎛⎞++⎜⎟⎝⎠13.解:50000068000060000500055000A B I ===−=,,29.78%Ii A B I=≈+−14.解:()11144320000112%5000180001112%196104B i −⎛⎞⎡⎤⎛⎞=×++×+−×+−×=⎜⎟⎜⎟⎢⎥⎝⎠⎣⎦⎝⎠15.解:书后答案是,不知我对它对。

利息理论第一章课后答案

利息理论第一章课后答案利息理论第一章课后答案1. 已知A (t )A (t ) 2t(1)对应的a (t );A (0)=5 a (t )=A (0)=5++1(2)I 3;II 4A (4)-A (3)===A (3)(3)i 4; i4=A (3)2. 证明:(1)A (n ) -A (m ) =I (m+1) +I (m +2) +..... +In (2)A (n )=(1+in ) A (n -1).A (n ) -A (m ) =A (n ) -A (n -1) +A (n -1) -A (n -2) +.... A (m +1) -A (m ) =In +In -1+... +Im +1 (mIn A (n )-A (n -1)=A n -1A n -1inA (n -1) =A (n ) -A (n -1)A (n ) =(1+i n ) A (n - 13.(a)若k 是时期k 的单利利率(k=1,2...,n)证明a(n)-a(0)= (b)若k 是时期k的复利利率(k=1,2....,n)证明i 1+i 2+... +i nA (n ) -A (0)=I 1+I 2+.... +I ni n +i n -1+..... +i 1(a )a(n)-a(0)=a(n)-a(n-1)+a(n-1)-a(n-2)+...+a(1)-a(0)=(b )A (n ) -A (0)=A (n ) -A (n -1) +A (n -1) -A (n -2) +... +A (1)-A (0)=I n+I n -1+... +I 14. 已知投资500元,3年后得到120元的利息。

试分别确定以相同的单利利息,复利利息投资800元在5年后的积累值。

I =A (3) -A (0=) ①单利 a (t ) =1+it 3500+(1i 3-*=1)=0.08150*3 A (5)=800(1+5*0.08)=11205⎡00+(i 1-⎡⎡⎡) =t (3) -A (0=) a (t ) =(1+i ) I =A ②复利 35A (5) =800+(1i =) i 18005*/1. =241144. 975. 已知某笔投资在三年后的积累值为1000元,第一年的利率为1=10%,第二年的利率为i 2=8%,第三年的利率为i 3=6%,求该笔投资的原始金额 A (3)=A (0)(1+i 1)(1+i2)(1+i 3) A (0) =(1+i 1) (+1i 2) +(1i 3)=794. 101. 1*1. 08*1. 0 66. 证明:设当前所处时刻为0,则过去n 期的一元钱的现值与未来n 期后的一元钱的现值之和大于等于2(1+i ) (1+i ) 过去n 期1元钱的现值为,未来n 期后一元钱的现值为 (1+i ) n +(1+i ) n(当n=0时,等号成立)7. (1)对于8%的复利,确定d 4; d 4;(2)对于8%的单利,确定I 4(1+8%)4-(1+8%)31d ===1-=0.0744t 4a (t ) =(1+8%)a (4)1.08(1+8%)(1)I 41+8%*4-1-8%*38%===0.061a (4)1+8%*41.321+i (m ) ) 1+=(m i (6)6,确定m 8. 已知i (5)i (5) 5*m1+(1+) 5m m m (m ) (m )-i i m 5556301+=() 1+i =(1+) ==(1+i ) =(1+i ) m (6)6*m m i (6)i1+(1+) 66 6 ∴m =30&A (t ) =ka b d 9. 如果,其中k,a,b,c,d 为常数,求t 的表达式A (t ) =ka t b t d cA '(t ) ka t b t d c ln a +2kta t b t d c ln b +kc t a t b t d c ln d ln c t&t ===ln a +2t ln b +c ln d ln c 2tt c t A (t ) ka b d10. 确定下列导数:2t 2t 2td d d d d d i σd d d d (a )t ;(b ) d ;(c )v (d )σ。

利息理论第一章

本课程以北美精算师协会考试课程2中利息理 论部分的内容为主要线条,对其中基础部分进 行了压缩,介绍利息的基本计算概念和方法, 以及年金计算基本工具函数,这些内容是进入 金融定量分析领域的基础。随后是金融计算和 分析中的常用的两大类方法:投资收益率分析 和现金流的本金利息分解过程。

从实务的角度看,金融学可以分为投资和融资 两大部分,在金融市场中,大多数参与者及其 进行的活动都可以归在这两类中。而其中尤以 投资学中的计算问题为多。本课程在引进基本 的现金流计算方法之后,对主要的投资工具: 固定收益产品(债券为主)的计算问题进行了 详细的介绍。

利息理论及其应用

福州大学管理学院财金系 陈志军

课程简介

金融领域的许多计算问题具有共同的数学特征 和模型,大量的计算和分析实践的基础是现金 流分析和货币的时间价值(累积和贴现)计算。 例如:银行的资产负债分析、融资成本和投资 收益分析、金融市场产品的定价和保险精算分 析等。 本课程的基本目的:掌握基本的金融计算的概 念和原则,同时对一些基础性的金融工具的进 行现金流价值分析。

利息理论是北美精算师协会(Society of Actuaries, SoA)的准精算师(Associate-ship) 资格考试中的经济金融课程的主要部分 。 北京大学金融系从1997-1998学年第一学期 (1997年秋季)开始,将课程“利息理论与应 用”作为金融系本科生的第一门专业基础课。

最后,用两章的篇幅介绍学生深入进行金融数学 学习的准备知识:利率风险分析和随机模型。利 率风险分析和管理是金融领域很重要的一个主题, 已有一些现成的工具和算法;随机模型在金融风 险分析,特别是衍生工具定价和套期保值技术中 成为基本和必不可少的一部分,本课程只是介绍 了最基本的工具和方法,希望对进入这个领域有 一定的帮助。

利息理论课件 (1)

(1-4)

n≥1 为整数 (1-5)

例1-1 某人到银行存入1000元,第一年末 他存折上的余额为1050元,第二年末他存 折上的余额为1100元,问:第一年、第二 年银行存款的实质利率分别是多少?

例1-2 某人借款10000元,为期一年,年实质 利率为 10% 。问:一年后,此人需要还款 多少?其中利息为多少?

例1-7 重新考虑例1-1中存款,所述的事件 不变,求第一、第二年的实质贴现率。

“等价”

对于同一笔业务,用不同的率去度量,其结 果是“等价”的。

等价 关系式

i=d/(1-d) i-id=d d(1+i)=i d=i/(1+i) d=iv d= i/(1+i)=1-1/(1+i) =1-v v=1-d d =iv=i(1-d) =i-id i-d=id (1-12A) (1-12B) (1-12C) (1-12D) (1-12E) (1-12F) (1-12G) (1-12H) (1-12I)

d (m) d ( m ) m 1 (1 ) 贴现: m m

d ( m) d ( m) m2 (1 ) m m

d (m) d (m) (1 ) m m

d (m) 1 m

d ( m) m ) 余额: 1 d (1 m

d ( m ) m 1 (1 ) m

…

d (m) 2 (1 ) m

d (m) 1 m

1

图(1-2B) 名义贴现率图

例1-9 ( 1 )求与实质利率 8% 等价的每年计息 2 次的年 名义利率以及每年计息4次的年名义贴现率; (2)已知每年计息12次的年名义贴现率为8%, 求等价的实质利率; (3)已知i(3/2)=8%,求等价的d(12)。

利息理论第一章.ppt

注意:积累和折现的区别

积累和折现是两个相反的过程,积累值 和过去支付的款项有关,现值和未来得 到的款项有关。

a(t)是0时刻的1单位本金在t时刻的积累 值;a1(t) 是t时刻的1单位本金在0时刻的 现值。

8

8、利息金额 把从投资日起第n个时期所得的利息金额记为 In ,则

In A(n) A(n 1) In 表示在一个时间区间上所产生的,在最后 时刻支付利息的量,A(n) 表示在一特定时刻的积累量。

2

例如:1000元以年实际利率5%存款1年, 可得利息50元。

3、利息的定义 总结来说,利息是一定时期内,资金拥有 人将资金的使用权转让给借款人后得到的 报酬。

注意:理论上利息和资金可以不均为货币 形式,但几乎所有的实际应用中,资金和 利息均是用货币来表示的,故本书中的所 有的资金和利息均为货币形式。

假设每期以单利 i 计息,则在投资期间,每一度量

期产生的利息均为常数i ;令 in (n 1)为第n个度

量期内的实际利率,则

in

a(n) a(n 1) a(n 1)

(1 in) [1 i(n 1 i(n 1)

1)]

i

i

对整数n 1

1 i(n 1)

in关于n递减,且当n取值较大时,实际利率in将变得较小。 故常数的单利意味着递减的实际利率。

6

6、t期折现因子

▪(1)定义: 称积累函数a(t)的倒数 a1(t) 为t期折 现因子或折现函数。特别地,把一期折现因子 a1(1)

简称为折现因子,并记为 v 。

▪ (2)意义: 第t期折现因子a1(t) 是为了使在t 期末的积累值为1,而在开始时投资的本金金额。

7、现值或折现值

我们把为了在t期末得到某个积累值,而在开始时投 资的本金金额称为该积累值的现值(或折现值)。在 t期末支付k的现值为k a1(t)

《利息理论》复习提纲

?利息理论?复习提纲第一章利息的根本概念第一节利息度量一.实际利率某一度量期的实际利率是指该度量期内得到的利息金额与此度量期开场时投资的本金金额之比,通常用字母i来表示。

利息金额I n=A(n)-A(n-1)对于实际利率保持不变的情形,i=I1/A(0);对于实际利率变动的情形,那么i n=I n/A(n-1;)例题:1.1.1二.单利和复利考虑投资一单位本金,〔1〕如果其在t时刻的积累函数为a(t)=1+i*,t那么称这样产生的利息为单利;实际利率i n a(n)a(na(n1)1)1ii(n1)〔2〕如果其在t时刻的积累函数为a(t)=(1+i)t,那么称这样产生的利息为复利。

实际利率i n i例题:1.1.3三..实际贴现率一个度量期的实际贴现率为该度量期内取得的利息金额与期末的投资可回收金额之比,通常用字母d来表示实际贴现率。

等价的利率i、贴现率d和贴现因子〔折现因子〕v之间关系如下:dii,d(1i)i,d1d1i1v1d,div,v,idid1i例题:1.1.6四.名义利率与名义贴现率(m)用i表示每一度量期支付m次利息的名义利率,这里的m可以不是整数也可以小于1。

所谓名义利率,是指每1/m个度量期支付利息一次,而在每1/m个度量期的实际利率为im。

(m)(m)m与i等价的实际利率i之间的关系:1i(1i/m)。

(m)(m)m名义贴现率d,1d(1d/m)。

(m )(m )()m ()midid 名义利率与名义贴现率之间的关系: mmmm。

例题:1.1.9五.利息强度定义利息强度〔利息力〕为tA(t)a(t) A(t)a(t),t s dsa(t)e 。

(m)(p)idm11p一个常用的关系式如下:[1]1iv(1d )[1]emp。

例题:1.1.12(m d(p ))要求:,,,,idi ,之间的计算。

习题:1、2、3、4、15、16、19、24。

第二节利息问题求解 一.价值等式例题:1.2.1 二.投资期确实定计算利息的根本公式是:利息=金额×利率×年数,其中年数=投资期天数/根底天数。

(详细)刘占国《利息理论》习题解答

《利息理论》习题详解第一章 利息的基本概念1、解:(1))()0()(t a A t A =又()25A t t =(0)5()2()1(0)55A A t a t t A ∴===++ (2)3(3)(2)11(92 2.318I A A =-===(3)4(4)(3)0.178(3)A A i A -=== 2、解:202()(0)(1)1(1-6)180=100(a 5+1)4a=125a t at ba b i =+∴==+=∴∴用公式(8)300(83)386.4A a ∴=-=12、解:设原始金额为(0)A 有(0)(10.1)(10.08)(10.06)1000A +++=解得(0)794.1A =15、解:3400300(1)i =+ 0.1006i ∴= 又11110.9085911 1.1006i v d i i =-=-===++ 246500()1034.7v v v ∴++=19、解:(1)430.06(3)10000(1)119564A ⨯=+= (2)1()1441(1)4d i -+=-1()14334(3)10000(1)10000(1)122854d A i -⨯∴=+=-=20、解:(1)()1(1)m m i i m +=+, 1()(1)1m m i i m ∴+=+11(6)(5)651(1),1(1)65i i i i ∴+=++=+ (5)11()530(6)161(1)5(1)11(1)6m i i i i i m i ++∴==+=+++所以m=30 (2)1()()1(1),1(1)m m m m d d d d m m-=-∴-=-,所以和(1)有类似的解答m=30。

24、解:0()t t dt a t e δ⎰=,1212000.01(12)100001000020544.332t dt tdt A e e δ⎰⎰∴===25、解:设常数实际利率为i 有41420.060.05(1)(10.1)(10.08)(1)(1)42i --+=+-+-解得 0.0749i = 33、解:27.722e δ= ln 227.72δ∴==0.025 又2(12)7.04n δ+=21.057.0449.5616n ∴== 49.56161.05log 80n ∴== 36、解:设第十年末未付金额为x ,有40.12(1)10.125514i =+-= 11(1) 1.12551v i --∴=+= 又51015101000400800400 1.12551800 1.12551 1.12551v v xv x ---=++=⨯+⨯+⨯解得x=657.8375 42、解:338104001100(3)0.8166865t dt ae e -⎰=== 44、解:0.510.3(10.25)v -=-,解得v=0.87111110.14796i v ∴=-= 51、解:46400(1)6404j ⨯+=,解得j=0.079106第二章 年金 4解:实际月利率为0.087/120.00725i ==,16000010001200.0072580037.04A a =-=7解:X 取得的存款为:11251000180.08(10.08)39169.84s -⨯⨯+= 8解:50001010s Ra =,500015.93742 6.14457R ∴⨯=⨯,解得R=12968.719解:5000100.1100.15s Ra =,解得R=15187.4814解:10.5an an i =-,111.5 1.5n v an i i -∴==,解得13n v = 17解:月利率为0.096/12=0.008,15000.008100000an ∴=,0.00866.66667an ∴=,解得n=95.6取整数n=95,又951500950.008(10.008)100000a f -++=,解得f=965.7528解:设3年的实际利率为j ,有31(1)j i +=+,又112991j =,3912301(1)129129i ∴+=+=,解得i=0.195。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

有关名义利率的几个概念 利息换算期(interest conversion period) 月换算(convertible monthly) 季换算(payable quarterly) 半年换算(compounded semiannually)

名义利率—— i(m) m 1 为一个度量期

中付息m次的名义利率. 也就是说, 名义利率i(m) 指每1/m个度量期支付实质利息为 i(m) /m的利 息一次。

注意:实质上实质利率是对期末支付利息的 度量;而实质贴现率是对期初支付利息的度 量。

18

现在,来讨论任意一期上的实质贴现率。

设 dn 为第n期的实质贴现率,则

dn

In

An

Pan Pan Pan

1

a n a n an

1

注意:1、在常数单利率下,各期实质贴

现率为

dn

a n a n 1 an

i 1 i n

则:i1

A0 A1 A0

50 1000

5%; i2

A2 A1 A1

50 1050

4.762%

10

1-3 单利与复利 引例:某企业今年产量为Q,如果年递

增a 则明年产量T?5年后呢T5?

T Q 1 a

T 5 Q 1 a 5

11

如果我们定义积累函数分别为: 1、 at 1it 则说该项投资是以单利i率 记息。称该种计息方式为单利。

e1e2

et

实际利率in

a n a n 1 a n 1

an a n 1

1

en

1

a n 1 i1 1 i2 1 in 当i1i2 in时 1 i n

36

例1.6.1书上例1-13 例1.6.2确定1000元按利息强度5%,投资10 年的积累值. 答案:1648.78

37

利息强度与其它度量之间的关系

利息度量 利息求解

第一章 利息的基本概念 1-1 利息的度量

利息: 是指在一个借贷关系中,由借款人(Borrower)为了取得一定数 量的资金在一定期限内的使用权,而支付给贷款人(Lender)的 报酬。其实质是一定期限内投资资金的价值增值 注意:1、利息不一定必须是货币形式。

2、所有形式的利息都可以通过货币价值形式进行度量。 怎样去度量利息?

25

两个利率等价概念: 初始本金相同,经过相同期限后积累值相同

名义利率 i(m) 与其等价的实质利率之间的

关系

1

i

1

i(m) m

m

i

1

i(m) m

m

1

即有:i(m)

m

1

1

im

1

27

名义贴现率—— d (m)

类似,可以定义 d (m) 为在一个标准度量期 内,换算m次,以实质贴现率 d (m)/m在每

1、贴现强度t

ln

a1

t

a d 1

dt

t

a1 t

t

2、如果利息强度在某度量期间为常数,则实质利率也为常数;

但是反之不然!

????为何?

38

3、在利息强度为常数(从而实际利率为 常数)的情况下,各种利息度量之间的关 系:

i d d 1 d

20

2、

d i i 1 i

3、d i 1 v

事实上,因为贴现因子

1

1 i

4. i d id

21

复贴现率 单贴现率

a1 t 1 dt,0 t 1

d

例1.4.1书上例1-8

例14.2 A deposit of X is made into a fund with pays an annual effective interest rate of 6% for 10 years. At same time, X/2 is deposited into another fund which pays an annual effective rate of discount of d for 10 years. The amount of interest earned over the 10 years are equal for both fund, calculate d. Answer:9%

一个1/m期初支付利息一次。

同样,利用等价定义可以得到等价的 名义贴现率与实质贴现率之间的关系:

1 d

1

d m m

m

d

1

1

d m m

m

d

m

m

1 1

d

1 m

m

1

1 m

28

名义利率与名义贴现率之间的关系:

im

m

d n

n

1 m 1 i 1 n

对于任意的n,m成立

说明:1、m=n时, 1 im

表达式的推广:t

d dt

ln

A

2、利用导数的定义有t

t

d

AAttdt

ln a t

lim At

h0

h hA t

A

t

当 a(t) (1 i)t 时,有什么好的结果?

4、三个常用表达式

t 0

r dr

t

0

d

ln

Ar

ln

At A0

A

t

A0

exp

同理a t a 0

t

0 rdr

t

exp 0 rdr

2

我们称: 本金(principal)——开始时投资的金额 积累值(终值)(accumulated value)—— 一段时间后的总金额。 利息(interest) ——经过一段时间后增长 的数额

3

1.积累函数(accumulation function) a(t)=accumulated value at time t of an investment of 1 made at time 0.=1+(interest earned over the period (0,t) on 1) 2.金额函数(Amount function)或者叫做总量函数:原 始投资为k(k>0)在时刻t的积累值A(t).显然: A(t)=ka(t)=A(0)a(t) A(t)与a(t)有下列性质: ①t=0时,a(0)=1,A(0)=k ②两者在正利息下为增函数,在负利息下为减函数,在0 利息下为常数 ③如果利息连续计算,他们都是连续函数.

2、在常数复利率下,各期实质贴现率为

dn

a n a n 1 an

1 i n 1 i n1 1 i n

i 1 i

d

19

复利率、贴现率、贴现因子的关系:

➢ 实质贴现率与实质利率称为是等价的, 如果在相同的初始本金和相同的投资期 限内得到相同的终值。

➢ 对于等价的利率 i 和贴现率 d有关系:

1. 等式

利率(贴现率)——单位度量期内利息量;

名义利率(名义贴现率)——1/m个标准度 量期内利息量的度量;

如何度量任何一个时间点上的利息?

设一投资项目的累积总量函数为 ,到 时刻t的利息强度(也叫利息效力或利A息t 力) 为:

At at t At at

33

利息强度的性质:

1、 t 是利息在某一确定时间t的强度的 度量;

2、 at 1 it 则说该项投资是以复利i率

记息。称该种计息方式为复利。 注意: 常数单利意味着递减的实质利率,意味着每 一期的利息相等. 常数复利率意味着常数的实质利率,意味着 每一期的利息增加.

12

事实上:

1、单利率下 An An 1 P 1 in P 1 i n 1

in An 1

m

1

d m m

1

2、 im d m im d m

mm

mm

29

例1.5.1书上 例1-10 例1.5.2书上例1-11 例1.5.3At time t=0,John deposits 1000 into a fund which

credits interest at an annual interest rate of 10% compounded semiannually. At the same time, he deposits P into a different fund which credits interest an annual discount rate of 6% compounded monthly. At time t=20, the amount in each fund are equal. What is the annual effective interest rate earned on the total deposits 1000+P over the 20 years. ANSWER:7.84%

t

1时, 1 i t

1 it

2、增长形式不同。单利在同样长时间增

长的绝对金额为常数;复利是增长的相对 金额为常数;

a t s a t si(仅仅与s有关)

a

t

s a t

a t

1 i tst

1

1 i s

1仅仅与s有关

14

3、以后在没有特别申明时,都指复利。 例1.3.1 (书上例1-3,1-4)

解:利用总累积函数单利时

A5 5000a5 5000156% 6500元

用复利计算有

A5 5000 a5 50001 6%5 6691.13元

15

例1.3.2有这样一种利息的积累方式,前5年按 年复利i计算,后来按年复利2i计算.一人投资 1元在0时刻,在第十年末积累到了3.09元,在 第20年末积累到了13.62元,问 第7年末的积 累值?