深天马A分析报告

深天马A2019年财务分析详细报告

内部资料,妥善保管

第 4 页 共 38 页

深天马A2019年财务分析详细报告

6.资产结构的变动情况 从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的 盈利能力明显提高,与2018年相比,资产结构趋于改善。

项目名称

流动资产 长期投资 固定资产 存货 应收账款 货币性资产

主要资产项目变动情况表

内部资料,妥善保管

第 3 页 共 38 页

深天马A2019年财务分析详细报告

资金减少46,777.53万元,固定资产减少100,390.29万元,共计减少 216,608.4万元。增加项与减少项相抵,使资产总额增长505,684.14万元。

5.资产结构的合理性评价 从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例 基本合理。其他应收款所占比例基本合理。存货所占比例基本合理。2019 年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

项目名称 总资产 流动资产 长期投资 固定资产 其他

资产构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

6,545,100.8 4

6,003,699.0 100.00

1

2,965,226.0 100.00

6

100.00

1,439,670.3 4

1,453,932.5 22.00

2

1,126,023.3 24.22

8

37.97

8,711.99

0.13 8,916.45

0.15 37,424.1

1.26

2,824,589.5 1

43.16 2,924,979.8

深天马A2021年一季度财务分析报告

深天马A2021年一季度财务分析报告一、上市公司基本信息机构简介:公司前身系深圳天马微电子公司,1994年4月始进行股份化改组,将其部分净资产折为法人股6450万股(后深圳市投资管理公司购得其中20%的股权作为国家股),经1995年1月首次公开发行,上市时总股份7550万股;职工股90.32万股于1995年9月15日上市交易。

主营业务:液晶显示器及相关材料。

经营范围:从事显示器件及相关的材料、设备、产品的设计、制造、销售;提供相关技术开发、技术咨询、技术服务和技术转让;信息技术服务、咨询服务;普通货运;代理销售、代理采购显示器件及相关材料(不含限制项目);设备租赁(不含金融租赁);自有物业租赁;经营进出口业务(法律、行政法规、国务院决定禁止的项目除外,限制的项目须取得许可后方可经营)。

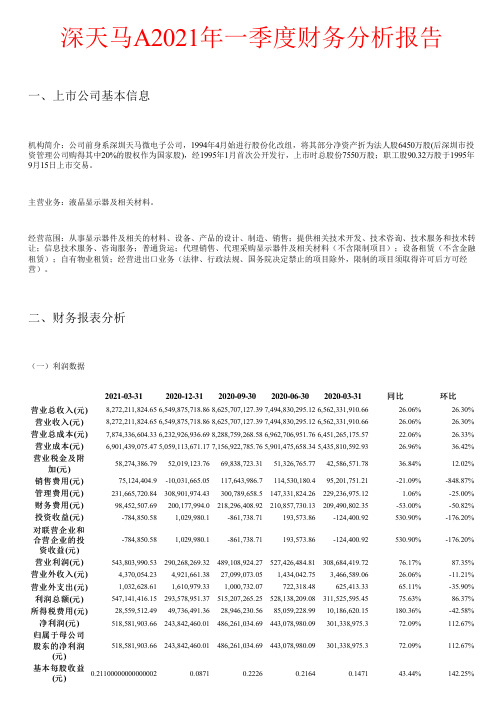

二、财务报表分析(一)利润数据2021-03-312020-12-312020-09-302020-06-302020-03-31同比环比营业总收入(元)8,272,211,824.656,549,875,718.868,625,707,127.397,494,830,295.126,562,331,910.6626.06%26.30%营业收入(元)8,272,211,824.656,549,875,718.868,625,707,127.397,494,830,295.126,562,331,910.6626.06%26.30%营业总成本(元)7,874,336,604.336,232,926,936.698,288,759,268.586,962,706,951.766,451,265,175.5722.06%26.33%营业成本(元)6,901,439,075.475,059,113,671.177,156,922,785.765,901,475,658.345,435,810,592.9326.96%36.42%营业税金及附58,274,386.7952,019,123.7669,838,723.3151,326,765.7742,586,571.7836.84%12.02%加(元)销售费用(元)75,124,404.9-10,031,665.05117,643,986.7114,530,180.495,201,751.21-21.09%-848.87%管理费用(元)231,665,720.84308,901,974.43300,789,658.5147,331,824.26229,236,975.12 1.06%-25.00%财务费用(元)98,452,507.69200,177,994.0218,296,408.92210,857,730.13209,490,802.35-53.00%-50.82%投资收益(元)-784,850.581,029,980.1-861,738.71193,573.86-124,400.92530.90%-176.20%对联营企业和-784,850.581,029,980.1-861,738.71193,573.86-124,400.92530.90%-176.20%合营企业的投资收益(元)营业利润(元)543,803,990.53290,268,269.32489,108,924.27527,426,484.81308,684,419.7276.17%87.35%营业外收入(元)4,370,054.234,921,661.3827,099,073.051,434,042.753,466,589.0626.06%-11.21%营业外支出(元)1,032,628.611,610,979.331,000,732.07722,318.48625,413.3365.11%-35.90%利润总额(元)547,141,416.15293,578,951.37515,207,265.25528,138,209.08311,525,595.4575.63%86.37%所得税费用(元)28,559,512.4949,736,491.3628,946,230.5685,059,228.9910,186,620.15180.36%-42.58%净利润(元)518,581,903.66243,842,460.01486,261,034.69443,078,980.09301,338,975.372.09%112.67%归属于母公司518,581,903.66243,842,460.01486,261,034.69443,078,980.09301,338,975.372.09%112.67%股东的净利润(元)基本每股收益(元)0.211000000000000020.08710.22260.21640.147143.44%142.25%稀释每股收益(元)0.211000000000000020.08710.22260.21640.147143.44%142.25%其他综合收益(元)-22,954,100.18-12,253,905.14-13,913,984.8816,001,744.17-2,374,349.3866.75%87.32%综合收益总额(元)495,627,803.48231,588,554.87472,347,049.81459,080,724.26298,964,626.065.78%114.01%归属于母公司所有者的综合收益总额(元)495,627,803.48231,588,554.87472,347,049.81459,080,724.26298,964,626.065.78%114.01%利润分析:2021年一季度利润总额为54714.14万元,与2020年一季度的31152.56万元相比,增长75.63%;环比2020年四季度的29357.9万元相比,增长86.37%,利润总额主要来源于主营业务。

深天马A2019年财务分析结论报告

深天马A2019年财务分析综合报告深天马A2019年财务分析综合报告一、实现利润分析2019年实现利润为101,862.46万元,与2018年的101,917.26万元相比变化不大,变化幅度为0.05%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2019年营业成本为2,518,041.11万元,与2018年的2,451,968.27万元相比有所增长,增长2.69%。

2019年销售费用为47,216.73万元,与2018年的48,066.62万元相比有所下降,下降1.77%。

2019年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2019年管理费用为109,136.57万元,与2018年的76,702.57万元相比有较大增长,增长42.29%。

2019年管理费用占营业收入的比例为3.6%,与2018年的2.65%相比有所提高,提高0.95个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2019年财务费用为72,557.39万元,与2018年的73,368.35万元相比有所下降,下降1.11%。

三、资产结构分析2019年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,深天马A2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

000050深天马A2023年三季度现金流量报告

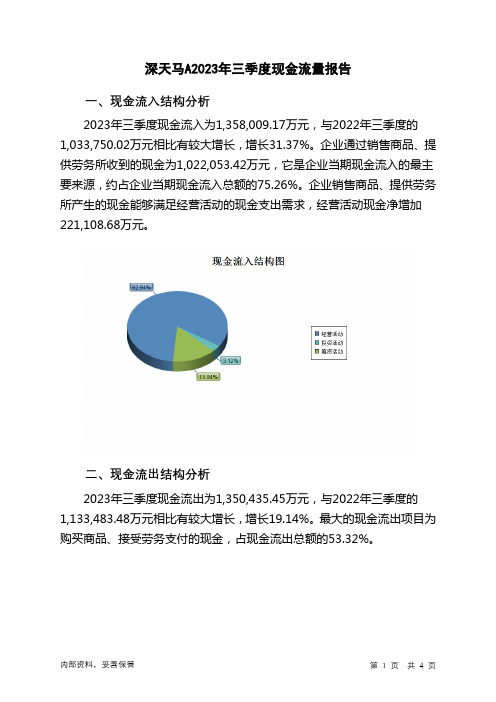

深天马A2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为1,358,009.17万元,与2022年三季度的1,033,750.02万元相比有较大增长,增长31.37%。

企业通过销售商品、提供劳务所收到的现金为1,022,053.42万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的75.26%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加221,108.68万元。

二、现金流出结构分析2023年三季度现金流出为1,350,435.45万元,与2022年三季度的1,133,483.48万元相比有较大增长,增长19.14%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的53.32%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度深天马A投资活动需要资金112,027.61万元;经营活动创造资金221,108.68万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度深天马A筹资活动需要净支付资金101,507.35万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年三季度现金净亏空81,055.55万元,2023年三季度扭亏为盈,现金净增加7,212.86万元。

000050深天马A2023年三季度财务分析结论报告

深天马A2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负30,608.48万元,与2022年三季度的4,240.33万元相比,2023年三季度出现较大幅度亏损,亏损30,608.48万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析2023年三季度营业成本为826,811.67万元,与2022年三季度的743,947.6万元相比有较大增长,增长11.14%。

2023年三季度销售费用为9,085.35万元,与2022年三季度的9,955.91万元相比有较大幅度下降,下降8.74%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为25,280.09万元,与2022年三季度的37,937.58万元相比有较大幅度下降,下降33.36%。

2023年三季度管理费用占营业收入的比例为2.91%,与2022年三季度的4.48%相比有所降低,降低1.57个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2023年三季度财务费用为18,139.83万元,与2022年三季度的2,854.73万元相比成倍增长,增长5.35倍。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,深天马A2023年三季度是有现金支付能力的,其现金支付能力为914,757.31万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析深天马A2023年三季度的营业利润率为-3.79%,总资产报酬率为-0.16%,净资产收益率为-5.08%,成本费用利润率为-3.24%。

深天马A2020年三季度管理水平报告

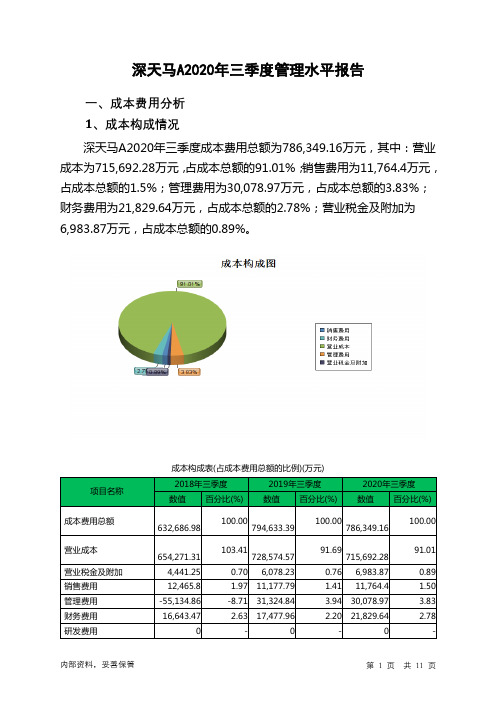

深天马A2020年三季度管理水平报告一、成本费用分析1、成本构成情况深天马A2020年三季度成本费用总额为786,349.16万元,其中:营业成本为715,692.28万元,占成本总额的91.01%;销售费用为11,764.4万元,占成本总额的1.5%;管理费用为30,078.97万元,占成本总额的3.83%;财务费用为21,829.64万元,占成本总额的2.78%;营业税金及附加为6,983.87万元,占成本总额的0.89%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额632,686.98 100.00794,633.39100.00786,349.16100.00营业成本654,271.31 103.41728,574.5791.69715,692.2891.01营业税金及附加4,441.25 0.70 6,078.23 0.76 6,983.87 0.89 销售费用12,465.8 1.97 11,177.79 1.41 11,764.4 1.50 管理费用-55,134.86 -8.71 31,324.84 3.94 30,078.97 3.83 财务费用16,643.47 2.63 17,477.96 2.20 21,829.64 2.78 研发费用0 - 0 - 0 -2、总成本变化情况及原因分析深天马A2020年三季度成本费用总额为786,349.16万元,与2019年三季度的794,633.39万元相比有所下降,下降1.04%。

以下项目的变动使总成本增加:资产减值损失增加24,368.35万元,财务费用增加4,351.68万元,营业税金及附加增加905.64万元,销售费用增加586.61万元,共计增加30,212.28万元;以下项目的变动使总成本减少:管理费用减少1,245.87万元,营业成本减少12,882.29万元,共计减少14,128.16万元。

000050深天马A2022年经营风险报告

深天马A2022年经营风险报告一、经营风险分析1、经营风险深天马A2022年盈亏平衡点的营业收入为1,612,706.07万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为48.72%,表示企业当期经营业务收入下降只要不超过1,532,041.62万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,深天马A2022年的带息负债为3,734,947.53万元,企业的财务风险系数为0.35。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供81,545.46万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)-259,238.09 -371,262.69所有者权益3,356,833.84 25.69 3,487,261.673.89 3,026,237.04-13.22非流动负债2,267,669.75 23.68 2,455,242.488.27 2,942,948.4619.86固定资产2,670,468.55 -5.46 2,429,524.25-9.02 2,302,480.39-5.23长期投资59,390.37 581.71 276,276.57 365.19 371,748.93 34.562、营运资本变化情况2022年营运资本为81,545.46万元,与2021年的-371,262.69万元相比增长了121.96%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来627,005万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)经营性负债增减变化表(万元)4、营运资金需求的变化2022年营运资金需求为负627,005万元,与2021年负432,739.65万元相比,经营活动创造的资金大幅度增加。

深天马A:大陆领先的中小尺寸TFT-LCD面板厂商 增持评级

3. 首次覆盖,给予“增持”评级 .........................................13

请务必仔细阅读正文之后的各项信息披露与声明

收盘价(元) 一年内最高/最低(元)

22.51

24.35/15.38 我们假设 2017~2018 年全球 TFT-LCD 面板产能供给仍有缺口,供需环境健康,在此假设

市净率

2.2

下,我们主要通过预测深天马 A 产能和价格趋势建立公司盈利预测模型。与京东方 A 的预

息率(分红/股价)

0.27

流通 A 股市值(百万元)

请务必仔细阅读正文之后的各项信息披露与声明

第 2 页 共 18 页

简单金融 成就梦想

调研报告

降趋势。值得注意的是,未来 3 个季度,智能手机全面屏渗透率仍然较低,因此短期内 全面屏涨价对产业营收和业绩的影响更为有限;

有别于大众的认识

我们对深天马 A 盈利的预测判断与市场大众相比,有以下区别: 1、 基于丰富的海内外各领域的研究经验,以及对全球供应链景气的长期跟踪, 我们对产业核心需求和趋势的假设和逻辑更值得参考。例如,我们充分参考和审慎考虑 了海外供应链友达、LGD 和群创光电的预计。 2、 产业和公司盈利预测基于详尽的全球数据,包括 IDC、Dramexchage、ihs 等,方便投资者进一步分析和判断。我们对深天马 A 面板收入的模型假设基于群智咨 询面板价格预计,并参考了友达的内部核算模型,我们对面板类公司的有效建模是全市 场唯一的。 3、 提供标的公司的季度盈利跟踪,便于投资者判断预期差。截止目前,我们能 能够提供深天马 A 市场唯一的季度盈利预测。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

000050深天马A分析报告

寻找具有以下特征的股票:一是前期短期暴涨过,但先于大盘具有更长的调整时间和空间;二是前段整体涨幅不能大于大盘太多。

顺着这两个特征,统计从去年2014年7月22日至今的符合特征的标的,就此选出000050深天马作为分析对象。

从基本面开始分析,公司成立于1983年,大股东为中国航空技术国际控股有限公司,持有26197.68万股,占流通股比例45.62%,近期没有增减情况。

最新数据反映,2015年03月31日,每股收益0.1142,每股净资产7.3120,每股资本公积6.1565,每股未分配利润0.1588。

2015年03月31 净利润:12923.73万同比增:4.99%。

营业收入:24.40亿同比增:15.38%。

当期公司获得政府补助1.27 亿元,非经常性损益贡献较大。

公司一季度获得政府补助1.27 亿元,主要是武汉天马徽电子有限公司收到先发补助 1 亿元,公司扣非后的净利润为0.13 亿元。

同时我们注意到,公司2013 年和2014 年获得政府补助分别为1 亿元和5.8 亿元,占当年净利润比重分别为85.46%和35.50%。

2014 年10 月发改委发布《2014-2016 年新型显示产业创新发展行动计划》,将新型显示看作信息产业重要的战略性和基础性产业,我们认为随着政府对高端显示产品的支持和补贴力度加大,有利于业绩释放和产线扩张。

董事长由镭,由镭这个人需要重点。

43岁,高级工程师,中国同济大学工商管理硕士,中欧国际工商管理学院EMBA。

现任本公司授权代表、中国航空技术深圳有限公司总经理及本公司附属公司深南

电路有限公司董事长,彼亦为天马微电子股份有限公司及飞亚达(集团)股份有限公司的副董事长(两间公司均为本公司附属公司及于深圳证券交易所上市)。

曾任中国航空技术深圳有限公司副总经理,深南电路有限公司常务副总经理,深南电路有限公司副总经理,中国汗孔技术深圳有限公司企业战略与管理部经理,中国航空技术深圳有限公司投资管理部经理。

具有丰富的商业管理经验,自二零零三年起获委任为执行董事。

公司主营液晶显示器及相关材料、设备、产品的设计、制造、销售。

专业生产、经营液晶面板(LCD)及液晶显示模块(LCM)。

截止日期2014年12月31日,主营业务电子元器件生产收入920955.04万元,占总体收入98.79%。

公司中小尺寸面板的整体出货量在2013年市占率为12%,全球排名第四(大陆排名第一)。

去年三季度公司业务重组并在今年年初非公开发行60亿加码LTPS 六代螺旋线。

公司产品和整个面板行业都处于一个高速成长期,原因有二:一是在智能手机、平板电脑、电视等市场面板高清化、大屏化、轻薄化的推动下,产品需求量极度增大,目前公司所有产品线都是满产满销。

二是目前汽车电子对屏幕的配备已经从过往导航、背显、音响电话等单一简易显示向智能化、网络化转变,新式汽车上的电子设备的配置形态将极其丰富,语音和触控交互方式的引入将彻底改变传统汽车电子的设计思路,显示面板配置将向更多屏幕、更大尺寸、更高清晰度、多点触控的方向延伸。

天马在全球拥有众多整车与大型零组件供应商渠道,未来在车载领域拥有极大的增长空间。

从技术面上分析,可以看到公司在2014年7月25日至8月27日一个月内暴涨过,从14.09涨到了27.20,期间振幅超过1 40%,涨幅达到了93.05%,换手率289.95%。

之后经历了长达9个月的深度调整,从2014年8月27日到2015年6月4日,最低跌到了18.25,跌幅28.68%。

以致整体涨幅123.49%还弱于同期大盘132.26及行业涨幅199%。

这就符合我们筛选的标准:一是前期暴涨过,意味着本身公司曾经得到过市场的热情追捧,具有一定的市场知名度。

二是调整时间和空间足够充分,为后期爆发蓄足了力。

均线系统呈多头形态,短期均线强势,依托均线系统,低点逐步提高,今日两个涨停板股价达到历史新高36.95,MACD金叉突破,技术指标反应出,短期该股突破向上的走势被确立。

之前的连续三根阴线打在20日均线,紧随着两个中阳收复三根阴线的跌幅,还有后续的两阳夹一阴,有震仓的嫌疑。

最近的一根放量阳线突破前高,更是确立了短期的突破形态。

中线来看,周线和月线确立上升趋势,股价处于上升通道,每次回调都没有跌破60日均线,位于波浪理论中的第三主升浪。

所以后期来看,股价还会继续上涨。

股东方面研究,股东户数经过9个月的调整重新回到了暴涨前的40000+户,筹码呈现收敛。

最新的龙虎榜也放映出,有短期的游资参介入。

所以短期判断股价有一个强势的上涨空间。

总体来说,该股已经先于大盘启动一波后进行了长期的调整趋势,近期有一次确立了突破形态并创出新高。

筹码稳定,业绩良好,基本面无太大缺点,短期也没有关于该股的负面消息。

操作上来看,

如果前期已经建仓的,可以在上升的过程中依据金字塔加仓的逻辑进行适当的加仓,在没有明确的见顶信号出现之前可以持股放大利润,也可以在上升区间进行适当的调仓,并在上升过程中足部提高止损价位。

如果没有买进的,在后期的小幅度回调的时候可以进仓,但切记设好止损。