爱迪尔2018年财务分析结论报告-智泽华

中迪投资2018年财务分析结论报告-智泽华

中迪投资2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中迪投资2018年财务分析综合报告一、实现利润分析2018年实现利润为负6,507.3万元,与2017年的16,529.5万元相比,2018年出现亏损,亏损6,507.3万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2018年营业成本为2,210.28万元,与2017年的18,326.24万元相比有较大幅度下降,下降87.94%。

2018年销售费用为6,880.74万元,与2017年的506.08万元相比成倍增长,增长12.6倍。

2018年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为4,596.69万元,与2017年的7,114.5万元相比有较大幅度下降,下降35.39%。

2018年管理费用占营业收入的比例为155.86%,与2017年的26.23%相比有较大幅度的提高,提高129.63个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2018年财务费用为52.74万元,与2017年的291.24万元相比有较大幅度下降,下降81.89%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,中迪投资2018年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

全聚德2018年财务分析详细报告-智泽华

全聚德2018年财务分析详细报告-智泽华全聚德2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况全聚德2018年资产总额为202,021.19万元,其中流动资产为119,688.84万元,主要分布在货币资⾦、存货、应收账款等环节,分别占企业流动资产合计的82.85%、6.44%和6.34%。

⾮流动资产为82,332.35万元,主要分布在固定资产和⽆形资产,分别占企业⾮流动资产的66.23%、12.6%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较⼤,约占流动资产的82.85%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为202,021.19万元,与2017年的206,957.04万元相⽐有所下降,下降2.38%。

4.资产的增减变化原因以下项⽬的变动使资产总额增加:长期投资增加2,194.83万元,存货增加1,429.52万元,其他流动资产增加1,395.13万元,应收账款增加494.87万元,其他⾮流动资产增加278.6万元,其他应收款增加157.84万元,递延所得税资产增加131.46万元,共计增加6,082.26万元;以下项⽬的变动使资产总额减少:⽆形资产减少371.73万元,长期待摊费⽤减少449.12万元,在建⼯程减少1,132.6万元,固定资产减少1,278.18万元,预付款项减少1,521.16万元,商誉减少2,550.48万元,货币资⾦减少3,714.84万元,共计减少11,018.1万元。

增加项与减少项相抵,使资产总额下降4,935.85万元。

5.资产结构的合理性评价从资产各项⽬与营业收⼊的⽐例关系来看,2018年应收账款所占⽐例基本合理。

其他应收款所占⽐例基本合理。

存货所占⽐例基本合理。

6.资产结构的变动情况从流动资产与收⼊变化情况来看,流动资产与营业收⼊都在下降,与2017年相⽐,资产结构没有明显的恶化或改善情况。

海得控制2018年财务分析结论报告-智泽华

海得控制2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 海得控制2018年财务分析综合报告一、实现利润分析2018年实现利润为负14,695.51万元,与2017年的4,810.01万元相比,2018年出现较大幅度亏损,亏损14,695.51万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2018年营业成本为136,533.77万元,与2017年的163,444.25万元相比有较大幅度下降,下降16.46%。

2018年销售费用为15,826.95万元,与2017年的12,123.02万元相比有较大增长,增长30.55%。

2018年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为12,419.18万元,与2017年的20,035.55万元相比有较大幅度下降,下降38.01%。

2018年管理费用占营业收入的比例为7.35%,与2017年的9.77%相比有所降低,降低2.42个百分点。

管理费用控制较好,但并没有带来经济效益的明显提高。

2018年财务费用为2,180.83万元,与2017年的1,620.24万元相比有较大增长,增长34.6%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,海得控制2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析。

中国神华2018年财务分析结论报告-智泽华

中国神华2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国神华2018年财务分析综合报告一、实现利润分析2018年实现利润为7,006,900万元,与2017年的7,033,300万元相比变化不大,变化幅度为0.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年营业成本为15,550,200万元,与2017年的14,384,200万元相比有所增长,增长8.11%。

2018年销售费用为72,500万元,与2017年的61,200万元相比有较大增长,增长18.46%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,987,900万元,与2017年的1,939,400万元相比有所增长,增长2.5%。

2018年管理费用占营业收入的比例为7.53%,与2017年的7.8%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为408,600万元,与2017年的345,700万元相比有较大增长,增长18.19%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国神华2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国神华2018年的营业利润率为27.70%,总资产报酬率为12.85%,净资产收益率为13.87%,成本费用利润率为36.83%。

企业实际投入到企业自身经营业务的资产为50,455,500万元,经营资产的收益率为14.50%,而对外投资的收益率为5.94%。

从企业内外部资产的盈利情况来看,对外投资的。

特变电工2018年财务分析结论报告-智泽华

特变电工2018年财务分析综合报告一、实现利润分析2018年实现利润为278,712.54万元,与2017年的306,018.27万元相比有所下降,下降8.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为3,185,728.43万元,与2017年的3,007,428.49万元相比有所增长,增长5.93%。

2018年销售费用为198,360.7万元,与2017年的197,762.22万元相比变化不大,变化幅度为0.3%。

2018年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2018年管理费用为152,297.4万元,与2017年的203,618.98万元相比有较大幅度下降,下降25.2%。

2018年管理费用占营业收入的比例为3.84%,与2017年的5.32%相比有所降低,降低1.48个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2018年财务费用为56,580.92万元,与2017年的82,922.06万元相比有较大幅度下降,下降31.77%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,特变电工2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析特变电工2018年的营业利润率为6.99%,总资产报酬率为3.81%,净资产收益率为6.94%,成本费用利润率为7.66%。

企业实际投入到企业自身经营业务的资产为8,069,149.14万元,经营资产的收益率为3.43%,而对外投资的收益率为-6.04%。

从企业内外部资产的盈利情况来看,对外投资的收益率小于内部资产收益率,也低于企业负债资金成本水平,表明对外投资的盈利能力偏低。

爱迪尔公司财务报告分析(3篇)

第1篇摘要本文旨在对爱迪尔公司近三年的财务报告进行深入分析,评估其财务状况、经营成果和现金流量,并对其未来发展提出建议。

通过对爱迪尔公司财务报表的解读,本文将揭示公司在行业中的竞争地位、盈利能力、偿债能力以及成长性等方面的表现。

一、公司概况爱迪尔公司是一家专注于珠宝首饰研发、生产、销售的企业,成立于2005年,总部位于广东省深圳市。

公司主要产品包括黄金、铂金、钻石等珠宝首饰,产品线涵盖珠宝首饰、镶嵌饰品、工艺品等多个领域。

经过多年的发展,爱迪尔公司已成为国内知名的珠宝首饰品牌。

二、财务报表分析(一)资产负债表分析1. 资产结构分析从爱迪尔公司近三年的资产负债表可以看出,公司资产结构较为稳定。

流动资产占比最高,表明公司具有较强的短期偿债能力。

非流动资产占比相对较低,主要分布在无形资产、固定资产和长期投资等方面。

2. 负债结构分析公司负债结构以流动负债为主,长期负债占比相对较低。

流动负债主要包括应付账款、短期借款等,表明公司短期偿债压力较小。

长期负债主要包括长期借款、应付债券等,主要服务于公司长期发展。

3. 所有者权益分析公司所有者权益保持稳定增长,表明公司盈利能力较强,股东权益得到保障。

(二)利润表分析1. 营业收入分析爱迪尔公司近三年营业收入保持稳定增长,表明公司产品市场竞争力较强,市场占有率不断提高。

2. 毛利率分析公司毛利率保持较高水平,表明公司产品附加值较高,具有较强的盈利能力。

3. 期间费用分析公司期间费用控制较好,费用率相对较低,有利于提高公司盈利能力。

4. 净利润分析公司净利润保持稳定增长,表明公司经营状况良好,盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析公司经营活动现金流量稳定,表明公司经营活动产生的现金流入足以满足日常经营需求。

2. 投资活动现金流量分析公司投资活动现金流量波动较大,主要受投资项目影响。

3. 筹资活动现金流量分析公司筹资活动现金流量主要用于偿还债务和补充流动资金,表明公司财务状况良好。

爱仕达2018年财务指标报告-智泽华

爱仕达2018年财务指标报告一、实现利润分析实现利润增减变化表项目名称2018年2017年2016年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入325,772.5 6.06 307,154.55 20.57 254,753.77 0 实现利润14,852.6 -21.6 18,944.1 17.51 16,121.51 0 营业利润15,066.88 -16.9 18,130.18 14.97 15,769.35 0 投资收益-416.87 -122.19 1,879.05 26.66 1,483.49 0 营业外利润-214.28 -126.33 813.91 131.11 352.17 02018年实现利润为14,852.6万元,与2017年的18,944.1万元相比有较大幅度下降,下降21.60%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)营业收入325,772.5 100.00 307,154.55 100.00 254,753.77 100.00 营业成本204,835.03 62.88 185,876.86 60.52 151,835.41 59.60 营业税金及附加3,142.43 0.96 3,442.45 1.12 3,162.39 1.24 销售费用65,210.15 20.02 67,854.12 22.09 59,569.55 23.38 管理费用18,166.76 5.58 28,402.08 9.25 25,811.24 10.13 财务费用2,757.41 0.85 4,850.74 1.58 -825.02 -0.32二、盈利能力分析盈利能力指标表(%)项目名称2018年2017年2016年营业毛利率36.16 38.36 39.16 营业利润率 4.62 5.9 6.19 成本费用利润率 5.01 6.5 6.7 总资产报酬率 3.91 6.1 4.93 净资产收益率 5.94 7.38 7.04爱仕达2018年的营业利润率为4.62%,总资产报酬率为3.91%,净资产收益率为5.94%,成本费用利润率为5.05%。

2018财务分析报告

***★精品文档★2018 财务分析报告财务分析报告应该怎么写?下面是整理的2018 财务分析报告2018 财务分析报告一、利润分析:( 一) 集团利润额增减变动分析1 、利润额增减变动水平分析⑴净利润分析:一季度公司实现净利润105.36 万元,比上年同期减少了55.16 万元,减幅34%。

净利润下降原因: 一是由于实现利润总额比上年同期减少50.5 万元,二是由于所得税税率增长,缴纳所得税同比增加 4.65 万元,其中利润总额减少是净利润下降的主要原因。

⑵利润总额分析: 利润总额140.48 万元,同比上年同期190.98 万元减少50.5 万元,下降26%。

影响利润总额的是营业利润同比减少67.24 万元,补贴收入增加17 万元。

⑶营业利润分析: 营业利润123.18 万元,较上年190.42 万元大幅减少,减幅35%。

主要是产品销售利润和其他业务利润同比都大幅减少所致,分别减少46.53 万元和20.71 万元。

财务分析报告应该怎么写?下面是整理的2018 财务分析报告2018 财务分析报告一、利润分析:( 一) 集团利润额增减变动分析1 、利润额增减变动水平分析⑴净利润分析:一季度公司实现净利润105.36 万元,比上年同期减少了55.16 万元,减幅34%。

净利润下降原因: 一是由于实现利润总额比上年同期减少50.5 万元,二是由于所得税税率增长,缴纳所得税同比增加 4.65 万元,其中利润总额减少是净利润下降的主要原因。

⑵利润总额分析: 利润总额140.48 万元,同比上年同期190.99万元减少50.5 万元,下降26%。

影响利润总额的是营业利润同比减少67.24 万元,补贴收入增加17 万元。

⑶营业利润分析: 营业利润123.18 万元,较上年190.42 万元大幅减少,减幅35%。

主要是产品销售利润和其他业务利润同比都大幅减少所致,分别减少46.53 万元和20.71 万元。

机器人2018年财务分析详细报告-智泽华

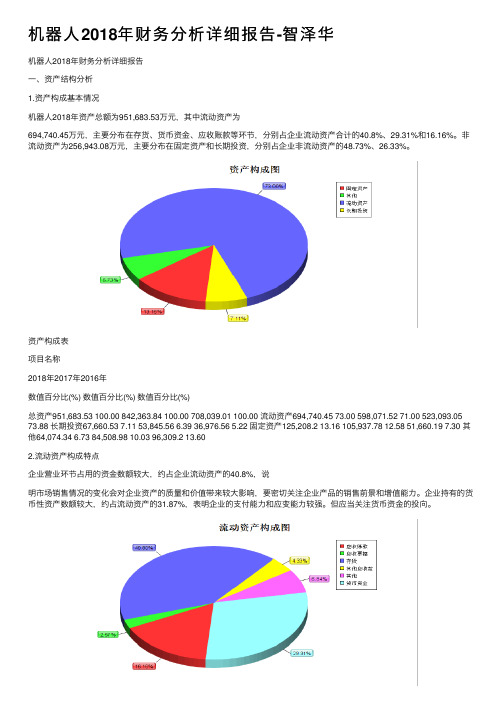

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

东方网力2018年财务分析结论报告-智泽华

东方网力2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方网力2018年财务分析综合报告一、实现利润分析2018年实现利润为38,752.66万元,与2017年的43,498.12万元相比有较大幅度下降,下降10.91%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为95,802.17万元,与2017年的78,883.46万元相比有较大增长,增长21.45%。

2018年销售费用为20,213.63万元,与2017年的17,812.25万元相比有较大增长,增长13.48%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为14,139.43万元,与2017年的36,717.26万元相比有较大幅度下降,下降61.49%。

2018年管理费用占营业收入的比例为6.29%,与2017年的19.8%相比有较大幅度的降低,降低13.5个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为10,228.87万元,与2017年的7,433.4万元相比有较大增长,增长37.61%。

三、资产结构分析与2017年相比,2018年应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东方网力2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

爱迪尔2018年财务分析综合报告爱迪尔2018年财务分析综合报告

一、实现利润分析

2018年实现利润为7,816.53万元,与2017年的9,374.55万元相比有较大幅度下降,下降16.62%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析

2018年营业成本为161,053.47万元,与2017年的167,906.89万元相比有所下降,下降4.08%。

2018年销售费用为7,971.8万元,与2017年的8,822.83万元相比有较大幅度下降,下降9.65%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为6,064.34万元,与2017年的5,674.4万元相比有较大增长,增长6.87%。

2018年管理费用占营业收入的比例为3.23%,与2017年的3.08%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为

4,561.04万元,与2017年的1,907.76万元相比成倍增长,增长1.39倍。

三、资产结构分析

2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,爱迪尔2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

内部资料,妥善保管第1 页共3 页。