社会融资规模增量统计表

社会融资规模90-12年度数据

数据库:年度数据地区:全国指标2012年2011年2010年2009年2008年2007年2006年2005年社会融资规模(亿元人民币)15763112828614019113910469802596634269630008人民币贷款社会融资规模(亿元人民币)820387471579451959424904136323315232354491635712485592651947386414591415外币贷款(折合人民币)社会融资规模(亿元人民币)委托贷款社会融资规模(亿元人民币)1283812962874867804262337126951961信托贷款社会融资规模(亿元人民币)1284520343865436431441702825未贴现银行承兑汇票社会融资规模(亿元人民币)104991027123346460610646701150024企业债券社会融资规模(亿元人民币)2255113658110631236755232284231020102508437757863350332443331536339非金融企业境内股票社会融资规模(亿元人民币)数据来源:国家统计局注:社会融资规模是指一定时期内实体经济从金融体系获得的资金总额,是增量概念。

当期数据为初步统计数。

表中的人民2004年2003年2002年2001年2000年1999年1998年1997年1996年1995年1994年1993年1992年1991年286293411320112226732765218475138********3118601175-2902010-695467499367673559628的人民币贷款为历史公布数。

1990年。

社会融资规模存量统计表

注:1.社会融资规模存量是指一定时期末(月末、季末或年末)实体经济从金融体系获得的资金余额。

数据来源于中国人民银行、中国银等部门。

AFRE(stock) refers to the outstanding of financing provided by the financial system to the real economy at the end of a period(monthly/quarterly/a 2.2019年12月起,人民银行进一步完善社会融资规模统计,将“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专 Since December 2019,the People's Bank of China made further efforts to improve the statistical method of AFRE. "Treasury Bonds" and "Local G "Government Bonds " ,which is recorded at face value at depositories.3.2019年9月起,人民银行完善“社会融资规模”中的“企业债券”统计,将“交易所企业资产支持证券”纳入“企业债券”指标。

Since September 2019, the People's Bank of China improved the statistics of "Net Financing of Corporate Bonds" in AFRE, and incorporated "As4.2018年9月起,人民银行将“地方政府专项债券”纳入社会融资规模统计。

Since September 2018, the People's Bank of China incorporated "Local Government Special Bonds" into AFRE.5.2018年7月起,人民银行完善社会融资规模统计方法,将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其Since July 2018, the People's Bank of China improved the statistical method of AFRE, and incorporated "Asset-backed Securities of Depository F社会融资规模存量统计表Aggregate Financing to the Real Economy (Stock)o AFRE.款核销”纳入社会融资规模统计,在“其他融资”项下单独列示。

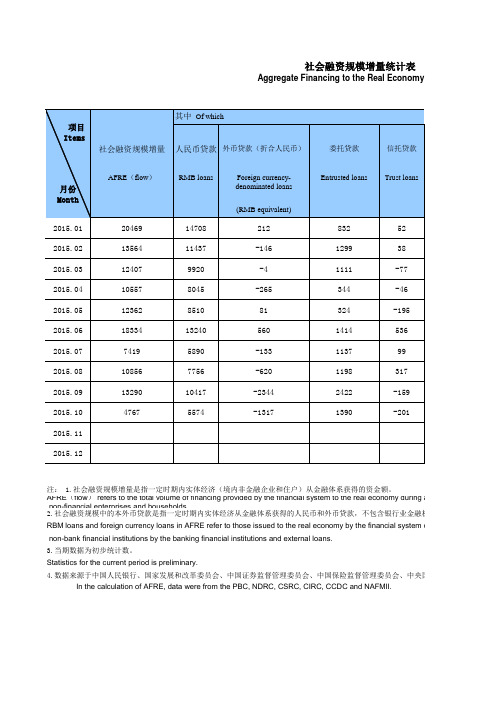

钜派-中国社会融资规模增量统计表 Aggregate Financing to the Real Economy (Flow)

In the calculation of AFRE, data were from the PBC, NDRC, CSRC, CIRC, CCDC and NAFMII.2. 社会融资规模中的本外币贷款是指一定时期内实体经济从金融体系获得的人民币和外币贷款,不包含银行业金融机构拆放给非银行业金RBM loans and foreign currency loans in AFRE refer to those issued to the real economy by the financial system du non-bank financial institutions by the banking financial institutions and external loans.3.当期数据为初步统计数。

Statistics for the current period is preliminary.4.数据来源于中国人民银行、国家发展和改革委员会、中国证券监督管理委员会、中国保险监督管理委员会、中央国债登记结算有限责任社会融资规模增量统计表Aggregate Financing to the Real Economy (Flow )注: 1.社会融资规模增量是指一定时期内实体经济(境内非金融企业和住户)从金融体系获得的资金额。

AFRE (flow ) refers to the total volume of financing provided by the financial system to the real economy during a certain period of tim non-financial enterprises and households.FMII.含银行业金融机构拆放给非银行业金融机构的款项和境外贷款。

m during a certain period of time,barring the funds lend to委员会、中央国债登记结算有限责任公司和中国银行间市场交易商协会等。

2023年社会融资规模统计表

2023年社会融资规模统计表2023年,社会融资规模持续增长,呈现出一定的稳定性和活力。

下面是对2023年社会融资规模的详细统计表:一、总体情况根据统计数据显示,2023年社会融资规模达到X万亿元,比去年增长了X%。

这一数字显示了我国经济发展的活力和潜力。

二、主要融资来源1. 银行贷款:银行贷款一直是我国社会融资的重要来源之一。

2023年,银行贷款规模达到X万亿元,比去年增长了X%。

银行贷款的增长主要受到了宏观调控政策的影响。

2. 债券融资:债券融资是企业和政府融资的重要手段之一。

2023年,债券融资规模达到X万亿元,比去年增长了X%。

债券市场的健康发展为企业提供了多元化的融资渠道。

3. 股权融资:股权融资是企业融资的重要方式之一。

2023年,股权融资规模达到X万亿元,比去年增长了X%。

股权市场的活跃度提升了企业的融资能力。

三、行业分布情况1. 制造业:制造业一直是我国经济的支柱产业之一。

2023年,制造业社会融资规模达到X万亿元,比去年增长了X%。

制造业的融资需求主要来自于技术升级和产能扩张。

2. 房地产业:房地产业是我国经济的重要支柱之一,也是社会融资的重要领域之一。

2023年,房地产业的社会融资规模达到X万亿元,比去年增长了X%。

房地产业的融资需求主要来自于项目开发和购房需求。

3. 金融业:金融业是我国经济的重要支撑部门之一,也是社会融资的重要组成部分。

2023年,金融业的社会融资规模达到X万亿元,比去年增长了X%。

金融业的融资需求主要来自于金融创新和业务扩展。

四、地区分布情况1. 东部地区:作为我国经济发展的重要引擎之一,东部地区的社会融资规模一直保持较高水平。

2023年,东部地区的社会融资规模达到X万亿元,比去年增长了X%。

2. 中部地区:中部地区的社会融资规模也在逐年增长。

2023年,中部地区的社会融资规模达到X万亿元,比去年增长了X%。

中部地区的融资需求主要来自于基础设施建设和产业升级。

2015社会融资规模存量统计表

Aggregate Fin注:1.社会融资规模存量是指一定时期末实体经济(非金融企业和住户)从金融体系获得的资金余额。

AFRE(Stock) refers to the outstanding of financing provided by the financial system to th 2.当期数据为初步统计数。

Data for the current period is preliminary.3.存量数据基于账面值或面值计算。

Stock figures are based on book-value or face-value basis.4.同比增速为可比口径数据,为年增速。

The growth rates are calculated at comparable prices and based on year-on-year basis.5.数据来源于中国人民银行、中国证券监督管理委员会、中国保险监督管理委员会、中央国债登记结算有限责 In the calculation of AFRE, data are from the PBC, CSRC, CIRC, CCDC and NAFMII.ear-on-year basis.、中央国债登记结算有限责任公司和中国银行间市场交易商协会等。

and NAFMII.资金余额。

financial system to the real economy at the end of a period, where real economy means non-financial enterprises and ho社会融资规模存量统计表te Financing to the Real Economy (Stock)inancial enterprises and households.单位:万亿元人民币。

2019年前三季度社会融资规模增量统计数据报告

2019年前三季度社会融资规模增量统计数据报告来源:中国人民银行调查统计司初步统计,前三季度社会融资规模增量累计为18.74万亿元,比上年同期多3.28万亿元。

其中,对实体经济发放的人民币贷款增加13.9万亿元,同比多增1.1万亿元;对实体经济发放的外币贷款折合人民币减少811亿元,同比少减1102亿元;委托贷款减少6454亿元,同比少减5138亿元;信托贷款减少1078亿元,同比少减3589亿元;未贴现的银行承兑汇票减少5224亿元,同比少减1562亿元;企业债券净融资2.39万亿元,同比多6955亿元;地方政府专项债券净融资2.17万亿元,同比多4704亿元;非金融企业境内股票融资2343亿元,同比少756亿元。

9月份社会融资规模增量为2.27万亿元,分别比上月和上年同期多2550亿元和1383亿元。

从结构看,前三季度对实体经济发放的人民币贷款占同期社会融资规模的74.2%,同比低8.6个百分点;对实体经济发放的外币贷款占比-0.4%,同比高0.8个百分点;委托贷款占比-3.4%,同比高4.1个百分点;信托贷款占比-0.6%,同比高2.4个百分点;未贴现的银行承兑汇票占比-2.8%,同比高1.6个百分点;企业债券占比12.8%,同比高1.8个百分点;地方政府专项债券占比11.6%,同比高0.6个百分点;非金融企业境内股票融资占比1.3%,同比低0.7个百分点。

注1:社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额。

数据来源于中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、中央国债登记结算有限责任公司、银行间市场交易商协会等部门。

注2:2019年9月起,人民银行进一步完善“社会融资规模”中的“企业债券”统计,将“交易所企业资产支持证券”纳入“企业债券”指标,2017年以来可比口径数据见表1。

注3:2018年7月起,人民银行完善社会融资规模统计方法,将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其他融资”项下单独列示,2017年以来时序数据见表2。

2016年社会融资规模存量统计表

2016.1

存量 Stock

增速(%) Growth Rate(%)

2016.2

存量 Stock

增速(%) Growth Rate(%)

2016.3

存量 Stock

增速(%) Growth Rate(%)

2016.4

存量 Stock

增速(%) Growth Rate(%)

2016.5

存量 Stock

22.7

5.01

资金余额。 financial system to the real economy at the end of a period, where real economy means non-financial enterprises and ho

-year basis.

、中央国债登记结算有限责任公司和中国银行间市场交易商协会等。 and NAFMII.

23.6

5.13

23.2

5.25

24.3

5.35

25.4

5.49

27.6

cial enterprises and households.

2016.10

存量 Stock

增速(%) Growth Rate(%)

单位:万亿元人民币 Unit: Trillion Yuan

2016.11

2016.12

存量 Stock

2016.9

存量 Stock

增速(%) Growth Rate(%)

12.6

147.99

12.4

148.37

12.2

149.81

12.3

151.51

12.5

14

100.23

13.8

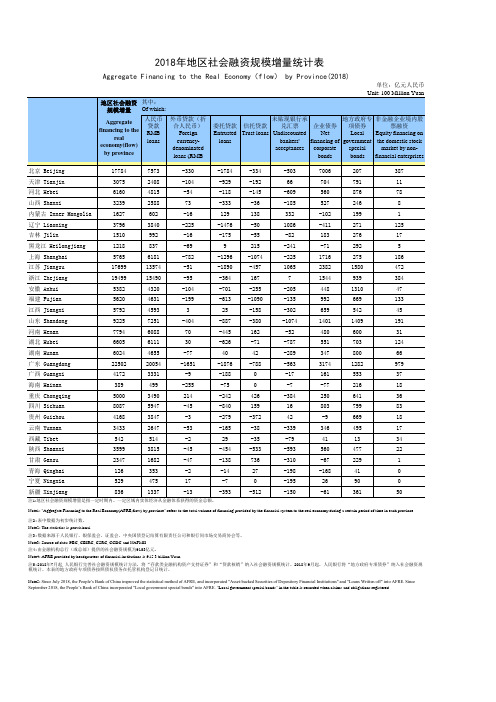

2018地区社会融资规模增量

2018年地区社会融资规模增量统计表Aggregate Financing to the Real Economy(flow) by Province(2018)单位:亿元人民币Note1: "Aggregate Financing to the Real Economy(AFRE,flow) by province" refers to the total volume of financing provided by the financial system to the real economy during a certain period of time in each province.注2:表中数据为初步统计数。

Note2: The statistics is provisional.注3:数据来源于人民银行、银保监会、证监会、中央国债登记结算有限责任公司和银行间市场交易商协会等。

Note3: Source of data: PBC, CBIRC, CSRC, CCDC and NAFMII.注4:由金融机构总行(或总部)提供的社会融资规模为9153亿元。

Note4: AFRE provided by headquarters of financial institutions is 915.3 billion Yuan.注5:2018年7月起,人民银行完善社会融资规模统计方法,将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计。

2018年9月起,人民银行将“地方政府专项债券”纳入社会融资规模统计。

本表的地方政府专项债券按照债权债务在托管机构登记日统计。

Note5: Since July 2018, the People’s Bank of China improved the statistical method of AFRE, and incorporated "Asset-backed Securities of Depository Financial Institutions" and "Loans Written off" into AFRE. Since September 2018, the People’s Bank of China incorporated "Local government special bonds" into AFRE. "Local government special bonds" in the table is recorded when claims and obligations registered.。

2021年地区社会融资规模增量统计表

2021年地区社会融资规模增量统计表摘要:I.引言A.介绍社会融资规模增量的概念B.介绍2021 年地区社会融资规模增量统计表的背景和意义II.2021 年地区社会融资规模增量统计表的具体内容A.社会融资规模增量总额及同比增长情况B.各地区社会融资规模增量排名C.各地区社会融资规模增量同比变化情况D.各地区社会融资规模增量结构分析III.2021 年地区社会融资规模增量的主要原因A.货币政策的影响B.政府债券发行的影响C.金融市场的变化IV.2021 年地区社会融资规模增量对经济发展的影响A.对基础设施建设和产业发展的影响B.对就业和消费的影响C.对金融市场的影响V.结论A.总结2021 年地区社会融资规模增量统计表的主要发现B.展望未来社会融资规模增量的发展趋势正文:I.引言A.社会融资规模增量是指一定时期内,实体经济从金融体系获得的资金总额,是衡量金融体系对实体经济支持力度的重要指标。

B.2021 年地区社会融资规模增量统计表是对我国各地区社会融资规模增量情况的全面梳理,对于了解各地区经济发展状况、金融市场变化以及政策效果具有重要的参考价值。

II.2021 年地区社会融资规模增量统计表的具体内容A.2021 年,全国社会融资规模增量为31.35 万亿元,同比增长6.22%。

B.2021 年地区社会融资规模增量排名前五的地区分别是江苏、浙江、广东、山东和四川。

C.2021 年,各地区社会融资规模增量同比变化情况分化明显,其中,东部地区增长较快,中西部地区增长相对较慢。

D.2021 年地区社会融资规模增量结构分析显示,人民币贷款为主要融资渠道,占比超过70%,其次是未贴现的银行承兑汇票和企业债券净融资。

III.2021 年地区社会融资规模增量的主要原因A.2021 年,我国实施稳健的货币政策,通过降低利率、增加流动性等方式,鼓励金融机构加大对实体经济的融资支持。

B.2021 年,我国政府债券发行规模较大,对部分地区社会融资规模增量产生了拉动作用。

2021年地区社会融资规模增量统计表

2021年地区社会融资规模增量统计表2021年地区社会融资规模增量统计表随着时代的发展和经济的增长,社会融资规模的增量统计成为衡量一个地区经济发展的重要指标之一。

社会融资规模的增量不仅可以反映出一个地区的金融活动水平和实体经济发展状况,还对经济稳定和社会发展具有重要影响。

在这篇文章中,我们将以2021年地区社会融资规模增量统计表为主题,探讨不同地区的融资规模增量情况,并分析背后的原因和影响。

1. 什么是社会融资规模增量统计表?社会融资规模增量统计表是指按照一定的分类体系和统计方法,对不同地区的社会融资规模增量进行统计和比较的一张表格。

该表格通常包括各地区的总量、结构和变化趋势等多个方面的数据,以反映出各地区社会融资规模的增长状况。

2. 2021年地区社会融资规模增量统计表概述根据2021年地区社会融资规模增量统计表,我们可以看到不同地区的社会融资规模增量存在着一定的差异。

其中,一线城市的社会融资规模增量较大,保持着较高的金融活跃度和经济发展速度。

二线和三线城市的社会融资规模增量相对较低,但也呈现出逐年增长的趋势。

而一些欠发达地区的社会融资规模增量较小,甚至出现负增长的情况。

3. 不同地区社会融资规模增量差异的原因不同地区社会融资规模增量差异的形成是由多种因素综合作用的结果。

一线城市由于其较高的发展水平和金融资源集中特点,吸引了大量的金融活动和投资项目,从而推动了较高的社会融资规模增量。

二线和三线城市虽然相对一线城市而言,发展速度较慢,但随着城市化进程的加快和经济结构的不断优化,社会融资规模增量也在逐年提升。

一些欠发达地区由于地理位置、经济基础薄弱等原因,社会融资规模增量较小甚至呈现负增长的态势。

4. 社会融资规模增量对经济发展的影响社会融资规模增量作为经济发展的重要指标之一,对经济增长和社会发展具有重要影响。

较大的社会融资规模增量可以提供充足的资金支持,促进企业投资和创新活动,推动经济的发展和增长。

6月社融数据统计表

6月社融数据统计表

摘要:

1.社融数据概述

2.社融数据的构成

3.2015 年至2023 年外币贷款的同比增速

4.存款类金融机构abs 的同比增速

5.结论

正文:

一、社融数据概述

社会融资规模是指一定时期内,社会各部门从金融体系获得的资金总额,是反映金融与实体经济关系的重要指标。

社融数据包含表内、表外以及企业的直接融资,三者的占比分别为63%、5% 和32%。

二、社融数据的构成

1.表内融资:指金融机构通过贷款、贸易融资等业务向实体经济提供的资金。

2.表外融资:指通过银行间市场、证券市场等渠道进行的非银融资业务,如信托贷款、委托贷款等。

3.企业直接融资:指企业通过发行股票、债券等方式从资本市场筹集的资金。

三、2015 年至2023 年外币贷款的同比增速

1.2015 年3 月开始,外币贷款同比增速为负,直至2020 年1 月。

2.2022 年7 月开始,外币贷款同比增速持续为负。

3.2023 年上半年,外币贷款同比降速扩大为2 位数,类似于2016 年。

这表明外资持续流出。

四、存款类金融机构abs 的同比增速

存款类金融机构abs 同比增速持续为负,说明信贷abs 规模下降,金融机构对实体经济的支持力度减弱。

五、结论

综合以上分析,我们可以看出社融数据中表内融资占比较大,但受到表外融资和直接融资的影响,社融规模出现波动。

此外,外币贷款的同比增速持续为负,表明外资流出趋势明显,对国内金融市场产生一定压力。

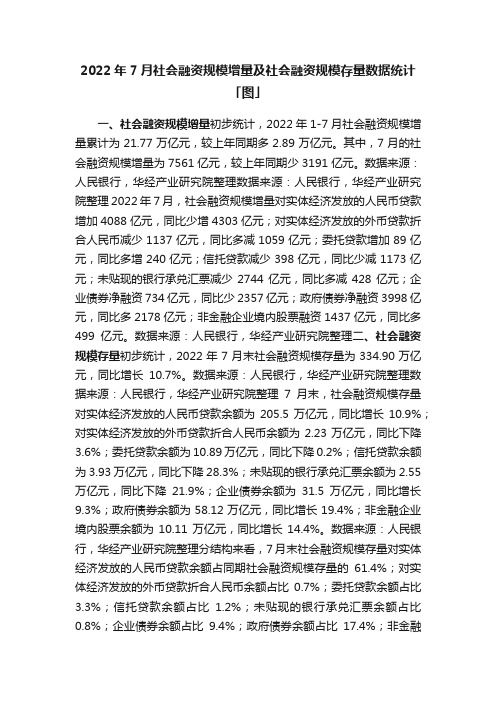

2022年7月社会融资规模增量及社会融资规模存量数据统计「图」

2022年7月社会融资规模增量及社会融资规模存量数据统计「图」一、社会融资规模增量初步统计,2022年1-7月社会融资规模增量累计为21.77万亿元,较上年同期多2.89万亿元。

其中,7月的社会融资规模增量为7561亿元,较上年同期少3191亿元。

数据来源:人民银行,华经产业研究院整理数据来源:人民银行,华经产业研究院整理2022年7月,社会融资规模增量对实体经济发放的人民币贷款增加4088亿元,同比少增4303亿元;对实体经济发放的外币贷款折合人民币减少1137亿元,同比多减1059亿元;委托贷款增加89亿元,同比多增240亿元;信托贷款减少398亿元,同比少减1173亿元;未贴现的银行承兑汇票减少2744亿元,同比多减428亿元;企业债券净融资734亿元,同比少2357亿元;政府债券净融资3998亿元,同比多2178亿元;非金融企业境内股票融资1437亿元,同比多499亿元。

数据来源:人民银行,华经产业研究院整理二、社会融资规模存量初步统计,2022年7月末社会融资规模存量为334.90万亿元,同比增长10.7%。

数据来源:人民银行,华经产业研究院整理数据来源:人民银行,华经产业研究院整理7月末,社会融资规模存量对实体经济发放的人民币贷款余额为205.5万亿元,同比增长10.9%;对实体经济发放的外币贷款折合人民币余额为2.23万亿元,同比下降3.6%;委托贷款余额为10.89万亿元,同比下降0.2%;信托贷款余额为3.93万亿元,同比下降28.3%;未贴现的银行承兑汇票余额为2.55万亿元,同比下降21.9%;企业债券余额为31.5万亿元,同比增长9.3%;政府债券余额为58.12万亿元,同比增长19.4%;非金融企业境内股票余额为10.11万亿元,同比增长14.4%。

数据来源:人民银行,华经产业研究院整理分结构来看,7月末社会融资规模存量对实体经济发放的人民币贷款余额占同期社会融资规模存量的61.4%;对实体经济发放的外币贷款折合人民币余额占比0.7%;委托贷款余额占比3.3%;信托贷款余额占比1.2%;未贴现的银行承兑汇票余额占比0.8%;企业债券余额占比9.4%;政府债券余额占比17.4%;非金融企业境内股票余额占比3.0%。

6月社融数据统计表

6月社融数据统计表【原创实用版】目录1.社融数据概述2.6 月社融数据统计表详细内容3.6 月社融数据的特点和影响正文一、社融数据概述社会融资规模是指一定时期内,金融机构从实体经济筹集资金的总规模,是反映我国金融市场资金供求状况的重要指标。

社会融资规模主要包括表内业务(人民币贷款、外币贷款)、表外业务(信托、票据)、直接融资(债券、股票)。

其中,人民币贷款占比 66%,是社融核心项,因此每个月都会重点统计。

二、6 月社融数据统计表详细内容1.人民币贷款:6 月人民币贷款增加 1.78 万亿元,同比多增 1413 亿元。

其中,短期贷款增加 4652 亿元,中长期贷款增加 1.64 万亿元。

2.外币贷款:6 月外币贷款减少 165 亿美元,同比多减 129 亿美元。

3.信托贷款:6 月信托贷款减少 1295 亿元,同比多减275 亿元。

4.票据融资:6 月票据融资增加 2816 亿元,同比多增178 亿元。

5.企业债券:6 月企业债券净融资为负,减少 478 亿元,同比少减 26 亿元。

6.股票融资:6 月股票融资增加 772 亿元,同比多增 244 亿元。

三、6 月社融数据的特点和影响1.总体来看,6 月社融规模增量为2.75 万亿元,比上年同期少增361 亿元。

其中,人民币贷款和票据融资同比多增,而外币贷款、信托贷款和企业债券净融资同比少增。

2.6 月外币贷款同比增速持续为负,这主要是因为外资持续流出。

此外,存款类金融机构 abs 同比增速也持续为负,这可能反映出信贷 abs 规模下降。

3.由于当前外需不确定性高,我国出口数据虽大幅超预期,但仍需关注未来外部需求的变化,以及其对社融数据的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

社会融资规模增量统计表

Aggregate Financing to the Real Economy (Flow)

注: 1.社会融资规模增量是指一定时期内实体经济(境内非金融企业和住户)从金融体系获得的资金额。

AFRE(flow) refers to the total volume of financing provided by the financial system to the real economy during a certain peri non-financial enterprises and households.

2. 社会融资规模中的本外币贷款是指一定时期内实体经济从金融体系获得的人民币和外币贷款,不包含银行业金融机构拆放给非银行 RBM loans and foreign currency loans in AFRE refer to those issued to the real economy by the financial system during a certa non-bank financial institutions by the banking financial institutions and external loans.

3.数据来源于中国人民银行、国家发展和改革委员会、中国证券监督管理委员会、中国保险监督管理委员会、中央国债登记结算有限 In the calculation of AFRE, data were from the PBC, NDRC, CSRC, CIRC, CCDC and NAFMII.

含银行业金融机构拆放给非银行业金融机构的款项和境外贷款。

financial system during a certain period of time,barring the funds lend to 委员会、中央国债登记结算有限责任公司和中国银行间市场交易商协会等。

(Flow)

单位:亿元人民币 economy during a certain period of time, where real economy means domestic。