一般纳税人增值税税负率参照表

增值税行业平均税负率参照表

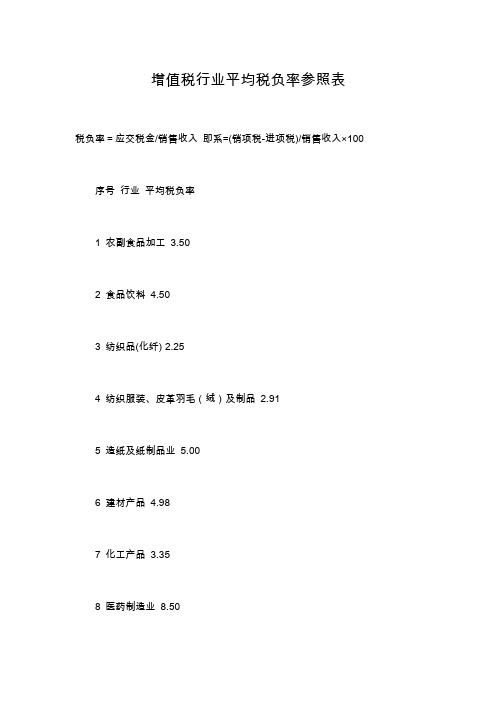

增值税行业平均税负率参照表税负率=应交税金/销售收入即系=(销项税-进项税)/销售收入×100 序号行业平均税负率1 农副食品加工3.502 食品饮料4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品2.915 造纸及纸制品业5.006 建材产品4.987 化工产品3.358 医药制造业8.509 卷烟加工12.5010 塑料制品业3.5011 非金属矿物制品业5.5012 金属制品业2.2013 机械交通运输设备3.7014 电子通信设备2.6515 工艺品及其他制造业3.5016 电气机械及器材3.7017 电力、热力的生产和供应业4.9518 商业批发0.9019 商业零售2.5020 其他3.50税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

企业税收负担率的测算分析税负率差异幅度=[企业税负率-本地区同行业平均税负率(或上年同期税负率)]÷本地区同行业平均税负率(或上年同期税负率)×100将测算的企业税负率与上年同期、同行业平均税负率相比,如税负率差异幅度低于-30,则该企业申报异常。

(二)企业销售额变动率的测算分析当月应税销售额变动率=(当月应税销售额-上月应税销售额)÷上月应税销售额×100累计应税销售额变动率=(本期累计应税销售额-上年同期应税销售额)÷上年同期应税销售额×100累计应税销售额变动率或当月应税销售额变动率超过50或低于-50,应将应税销售额和应纳税额进行配比分析,以确定该企业申报是否异常。

(三)企业销售成本变动率与销售额变动率的配比分析销售成本变动率=(本期累计销售成本-上年同期累计销售成本)÷上年同期累计销售成本×100销售额变动率=(本期累计销售额-上年同期累计销售额)÷上年同期累计销售额×100企业销售成本变动率与销售额变动率的差异额=销售成本变动率-销售额变动率如果企业销售成本变动率与销售额变动率的差异幅度超过各地设定的正常峰值,该企业申报异常。

最新各行业企业增值税、所得税预警税负率参考

各行业企业增值税、所得税预警税负率参考各行业企业所得税预警税负率参考:1 餐饮业 2.00%2 道路运输业 2.00%3 电力、热力的生产和供应业 1.50%4 电气机械及器材制造业 2.00%5 房地产业 4.00%6 纺织服装、鞋、帽制造业 1.00%7 纺织业 1.00%8 纺织业--袜业 1.00%9 非金属矿物制品业 1.00%10 废弃资源和废旧材料回收加工业 1.50%11 工艺品及其他制造业 1.50%12 工艺品及其他制造业--珍珠 4.00%13 化学原料及化学制品制造业 2.00%14 计算机服务业 2.00%15 家具制造业 1.50%16 建筑安装业 1.50%17 建筑材料制造业 3.00%18 建筑材料制造业--水泥 2.00%19 金属制品业 2.00%20 金属制品业--弹簧 3.00%21 金属制品业--轴瓦 6.00%22 居民服务业 1.20%23 零售业 1.50%24 木材加工及木、竹、藤、棕、草制品业 1.00%25 农、林、牧、渔服务业 1.10%26 农副食品加工业 1.00%27 批发业 1.00%28 皮革、毛皮、羽毛(绒)及其制品业 1.00%29 其他采矿业 1.00%30 其他服务业 4.00%31 其他建筑业 1.50%32 其他制造业 1.50%33 其他制造业--管业 3.00%34 其他制造业--水暧管件 1.00%35 商务服务业 2.50%36 食品制造业 1.00%37 塑料制品业 3.00%38 通信设备、计算机及其他电子设备制造业 2.00%39 通用设备制造业 2.00%40 畜牧业 1.2041 医药制造业 2.50%42 饮料制造业 2.00%43 印刷业和记录媒介的复制印刷 1.00%44 娱乐业 6.00%45 造纸及纸制品业 1.00%46 专业机械制造业 2.00%47 专业技术服务业 2.50%增值税税负率=应交税金/销售收入即系=(销项税-进项税)/销售收入×100 序号行业平均税负率1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业 8.509 卷烟加工 12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发 0.9019 商业零售 2.5020 其他 3.50税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

2022年最新行业税负率一览表

2022年最新行业税负率一览表身为会计,我们都知道增值税的税负率=当期应纳增值税/当期应税销售收入*100%!有很多会计都对企业税负率有疑问,也会问:我们企业的税负率标准是多少呢?税负率要根据企业实际经营情况计算出来的,就像上面的公式一样,影响税负率的因素还是比较多,比如成本和毛利率等。

所以,税负率不是一个唯一的标准!下面我们就来看看增值税和企业所得税税负率如何计算?以及企业如何应对税负率低的情况说明!另外还给财务人员带来了,全自动excel增值税税负预警系统,录入进销发票可自动预警!一、2022各行业增值税和企业所得税预警税负率表下表中的预警税负率供财务人员做个参考,并不是唯一标准值!1、各个行业增值税预警税负率表2、各个行业企业所得税预警税负率表二、企业税收评估的6大预警指标三、企业税负率计算案例1、增值税税负计算案例2、企业所得税税负计算案例上面的案例告诉我们财务人员,平常我们的财务工作要时刻关注税负率,而不是以税负预警率为标准!下面是全自动excel增值税税负预警监控系统,有兴趣的再一起看看吧!四、全自动excel增值税税负预警监控系统1、税负率如何倒算出成本2、全自动excel财指标税负监控表3、增值税税负管理表格的使用操作步骤<img style="background: none; margin: 0px 0px 20px; padding: 0px; outline: 0px; border: 0px currentColor; border-image: none; height: auto; font-size: 16.5px; vertical-align: baseline; max-width: 100%; overflow-wrap: break-word;" src="" p=""汇总表……5、全自动可视化excel增值税税负分析模板。

各行业税负率

增值税行业平均税负率参照表序号行业平均税负率1 农副食品加工 3.52 食品饮料 4.53 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 56 建材产品 4.987 化工产品 3.358 医药制造业 8.59 卷烟加工12.510 塑料制品业 3.511 非金属矿物制品业 5.512 金属制品业 2.213 机械交通运输设备 3.714 电子通信设备 2.6515 工艺品及其他制造业 3.516 电气机械及器材 3.717 电力、热力的生产和供应业 4.9518 商业批发0.919 商业零售 2.520 其他 3.5(一般工业企业不低于2%,商业不低于0.8%就可以了)什么是税负?税负是怎么计算的?公司一般纳税人辅导期,上月认证了50万的增值税发票,这个月能开出多少票?怎么计算呢?是贸易企业一般税负在多少比较合适?简单的说,税负就是税收造成的负担,税负率是指企业在一定时期内(一般一年)已交税金除以销售收入的百分比,但是由于各个企业的具体情况不同,因此说负率也有所差异。

如果是小规模纳税人一般就是指税率的3%;如果是一般纳税人因为有抵扣,所以税率不固定,但在行业间会有一个平均数,税务机关也是依此评估纳税人的。

也就是通常所说的税负率其计算公式为:税负率=应缴税金/销售收入*100%一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,具体的税负率表是:税负怎么计算??比如:月底交税前对经理要求要多少理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例. 对小规模纳税人来说,税负率就是征收率:3%(以前是商业4%,工业6%),而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1 对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数问:1.我单位是进出口贸易公司,以自营出口为主,取得进出口权及出口业务已有3年,但最近业务比较少,不知现在对销售收入方面是否还有规定,比如说,年销售额最少要达到180万.2.外销收入占总销售收入的95%以上的自营生产企业的增值税税负率如何计算.征税率为17%,退税率为13%.请列计算公式。

各行业增值税、所得税税负率预警参照表

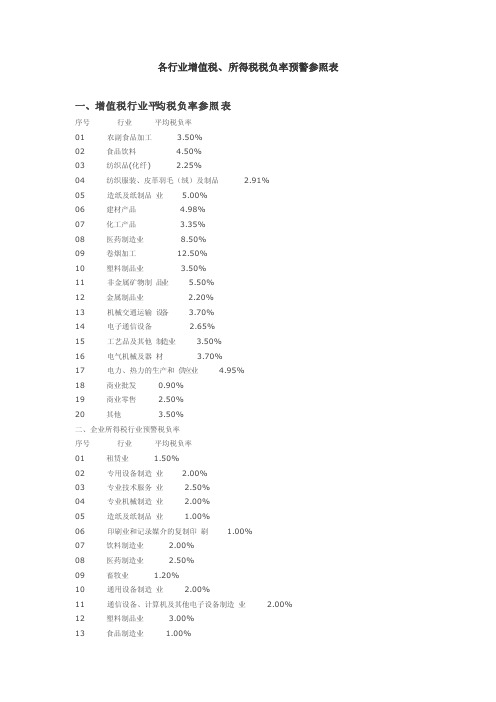

各行业增值税、所得税税负率预警参照表一、增值税行业平均税负率参照表序号行业平均税负率01 农副食品加工 3.50%02 食品饮料 4.50%03 纺织品(化纤) 2.25%04 纺织服装、皮革羽毛(绒)及制品 2.91%05 造纸及纸制品业 5.00%06 建材产品 4.98%07 化工产品 3.35%08 医药制造业8.50%09 卷烟加工12.50%10 塑料制品业 3.50%11 非金属矿物制品业 5.50%12 金属制品业 2.20%13 机械交通运输设备 3.70%14 电子通信设备 2.65%15 工艺品及其他制造业 3.50%16 电气机械及器材 3.70%17 电力、热力的生产和供应业 4.95%18 商业批发0.90%19 商业零售 2.50%20 其他 3.50%二、企业所得税行业预警税负率序号行业平均税负率01 租赁业 1.50%02 专用设备制造业 2.00%03 专业技术服务业 2.50%04 专业机械制造业 2.00%05 造纸及纸制品业 1.00%06 印刷业和记录媒介的复制印刷 1.00%07 饮料制造业 2.00%08 医药制造业 2.50%09 畜牧业 1.20%10 通用设备制造业 2.00%11 通信设备、计算机及其他电子设备制造业 2.00%12 塑料制品业 3.00%13 食品制造业 1.00%14 商务服务业 2.50%15 其他制造业--管业 3.00%16 其他制造业 1.50%17 其他建筑业 1.50%18 其他服务业 4.00%19 其他采矿业 1.00%20 皮革、毛皮、羽毛(绒)及其制品业 1.00%21 批发业 1.00%22 农副食品加工业 1.00%23 农、林、牧、渔服务业 1.10%24 木材加工及木、竹、藤、棕、草制品业 1.00%25 零售业 1.50%26 居民服务业 1.20%27 金属制品业--轴瓦 6.00%28 金属制品业--弹簧 3.00%29 金属制品业 2.00%30 建筑材料制造业--水泥 2.00%31 建筑材料制造业 3.00%32 建筑安装业 1.50%33 家具制造业 1.50%34 计算机服务业 2.00%35 化学原料及化学制品制造业 2.00%36 工艺品及其他制造业--珍珠 4.00%37 工艺品及其他制造业 1.50%38 废弃资源和废旧材料回收加工业 1.50%39 非金属矿物制品业 1.00%40 纺织业--袜业 1.00%41 纺织业 1.00%42 纺织服装、鞋、帽制造业 1.00%43 房地产业 4.00%44 电气机械及器材制造业 2.00%45 电力、热力的生产和供应业 1.50%46 道路运输业 2.00%47 餐饮业 2.00%48 娱乐业 6.00%。

增值税税负率计算表

359,627.68 0.00 552,297.38 2,903,556.56 533,962.24 2,552,943.77 -287,446.27 -66,527.76 6.07% 8.47%

备注 包括应纳增值税的所有收入项目 包括出口主营业务收入和出口其他业务收 入中的应税项目 包括内销主营业务收入和内销其他业务收 入中的应税项目 查退税率表得知 应与增值税申报本栏目对上或根据申报表 直接填写 根据增值税申报表该栏目直接填写 根据增值税申报表该栏目直接填写 根据增值税申报表该栏目直接填写 必须与增值税申报表相关栏目对上 根据资产负债表年初数填写 根据资产负债表期末数填写 根据有关的明细账填写 根据有关的明细账填写

9月份 金额 3,093,039.37 1,846,287.24 1,246,752.13 15% 20,521.13 250,653.38 349,809.10 211,947.87 -367,993.48 -2.94%

10月份 金额 3,145,620.10 2,711,656.86 433,963.24 15% 7,004.04 367,993.48 277,155.55 73,773.75 -564,371.24 -5.01%

5月份 金额 1,290,383.38 0.00 1,290,383.38 15% 0.00 0.00 235,759.28 219,365.17 -16,394.11 -1.27%

6月份 金额 953,982.90 0.00 953,982.90 15% 0.00 16,394.11 262,229.50 162,177.10 -116,446.51 -12.21%

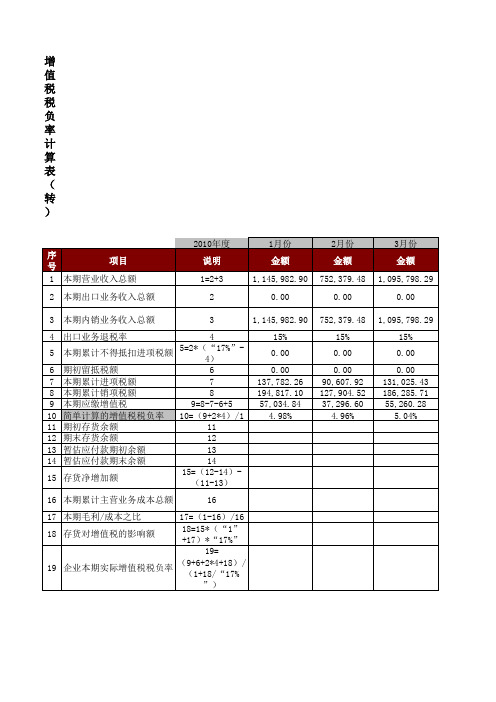

增值税税负率计算表(转)

2010年度 序 项目 号 1 本期营业收入总额 2 本期出口业务收入总额 3 本期内销业务收入总额 4 出口业务退税率 说明 1=2+3 2 3 1月份 金额 1,145,982.90 0.00 1,145,982.90 15% 0.00 0.00 137,782.26 194,817.10 57,034.84 4.98% 2月份 金额 752,379.48 0.00 752,379.48 15% 0.00 0.00 90,607.92 127,904.52 37,296.60 4.96% 3月份 金额 1,095,798.29 0.00 1,095,798.29 15% 0.00 0.00 131,025.43 186,285.71 55,260.28 5.04%

2012年增值税一般纳税人税负率参考表

2012年一般纳税人增值税税负率参考 2012、7、6下面是赠送的年度工作总结,不需要的朋友可以下载后编辑删除!!!欢迎再度光顾XXXX年度工作总结尊敬的各位领导、同事们:XXXX就快结束,回首XXXX年的工作,有工作成功的喜悦,有与同事协同攻关的艰辛,也有遇到困难和挫折时惆怅。

不知不觉中紧张而有序的一年就要过去了,一年以来,在公司领导的悉心关怀与指导下,在同事们的支持和帮助下,通过自身的努力,各方面都取得了一定进步,较好的完成了本职工作。

为以后更好的工作,总结经验,吸取教训,现将工作情况作简要总结。

一要不断加强学习,提高自身综合素质。

具有良好综合素质是做好本职工作的前提和条件。

一年以来始终把学习放在重要位置,努力在提高自身综合素质上下功夫。

不断学习专业技能,向周围工作经验丰富的同事学习,用知识充实自己,扩大知识面,努力提高自身综合素质。

二做到尽心尽力,严格履行自己的岗位职责。

树立公司现象,使客户对公司产品的满意度最大化,做好技术服务工作,同时也是对公司产品宣传。

以及对公司产品性能的收集,以便作出及时改进,使产品更好的满足现场的使用要求。

三要学会善于沟通交流,加强协助协调。

现场技术服务人员不仅要有较强的专业技术,还应该具有良好的沟通交流能力,一种产品很多时候是由于操作不当才出现问题,而往往不是客户反映的质量不行,所以这个时候就需要我们找出症结所在,和客户进行交流,规范操作,从而避免客户对产品的不信任乃至公司形象的损害。

在过去的工作中得到了一些体会,在工作中心态很重要,工作要有激情,保持阳光的微笑,可以拉近人与人之间的距离,便于和客户沟通。

在日常的工作中做到较好跟客户沟通,做到令客户满意,每次优秀的技术服务,代表了客户对本公司产品多了一份了解和信任。

四要继续学习专业知识,做到实际掌握,熟练操作。

一年来,通过不断学习和摸索,学习了气体的产生、收集及方法,逐渐熟悉和掌握了本公司推出的燃气机的工作原理、操作方法。

2019年增值税一般纳税人税负率参考表共5页文档

金属制品业

1.16

35

通用设备制造业

2.84

36

专用设备制造业

3.10

37

交通运输设备制造业

2.85

39

电气机械及器材制造业

2.22

40

通信设备、计算机及其他电子设备制造业

1.70

41

仪器仪表及文化、办公用机械制造业

3.49

42

工艺品及其他制造业

2.95

43

废弃资源和废旧材料回收加工业

0.65

44

电力、热力的生产和供应业

3.24

45

燃气生产和供应业

1.43

46

水的生产和供应业

5.45

47

房屋和土木工程建筑业

4.69

48

建筑安装业

9.35

49

建筑装饰业

2.82

50

其他建筑业

2.08

51

铁路运输业

0.29

52

道路运输业

3.37

53

城市公共交通业

0.00

55

航空运输业

6.22

57

装卸搬运和其他运输服务业

3、蔚蓝的天空虽然美丽,经常风云莫测的人却是起落无从。但他往往会成为风云人物,因为他经得起大风大浪的考验。

1.00

13

农副食品加工业

0.33

14

食品制造业

4.74

15

饮料制造业

2.92

16

烟草制品业

11.14

17

纺织业

1.48

18

纺织服装、鞋、帽制造业

3.90

19

皮革、毛皮、羽毛(绒)及其制品业

各行各业税负率的标准

各行各业税负率的标准一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业 8.509 卷烟加工 12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发 0.9019 商业零售 2.5020 其他 3.5企业税负率计算目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.对小规模纳税人来说,税负率就是征收率:商业4%,工业6%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1 对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数企业增值税税负率问:1.我单位是进出口贸易公司,以自营出口为主,取得进出口权及出口业务已有3年,但最近业务比较少,不知现在对销售收入方面是否还有规定,比如说,年销售额最少要达到180万.2.外销收入占总销售收入的95%以上的自营生产企业的增值税税负率如何计算.征税率为17%,退税率为13%.请列计算公式。

一般纳税人企业每应交各种税费计算表

倒序浏览 一键分享

一般纳税人企业每月应交各种税费计算表

假设企业已开不含税销售收入100元的发票出去,需要正常申报缴纳以下各种税费

税费名称 计税金额

税费率 应交税费 税费所占收入的百分比(即即税负率)

销项税 100 0.17 17.00 1.70%

1.90%

2.12%

2.18%

3.93%

进项税 90 0.17 15.30 应交增值税 10.00 0.17 1.70 城建税 1.70 0.07 0.12 教育费附加 1.70 0.03 0.05 地方教育费附加

1.70 0.02 0.03 防洪资金 100.00 0.0012 0.12 价格调节基金

100.00

0.0010

0.10

销售印花税100.000.00030.03

购货印花税90.000.00030.03

按核定征收企业所得税100.000.0175 1.75

合计应交税费总额 3.93

注:企业所得税按核定征收(B表)=收入*核定的利润率*所得税税率=100*0.07*0.25=1.75

企业所得税按查账征收(A表)=本季利润*0.25? ?? ?如果亏损则“零”申报一般纳税人,?应交税费

分享到:QQ空间腾讯微博腾讯朋友。

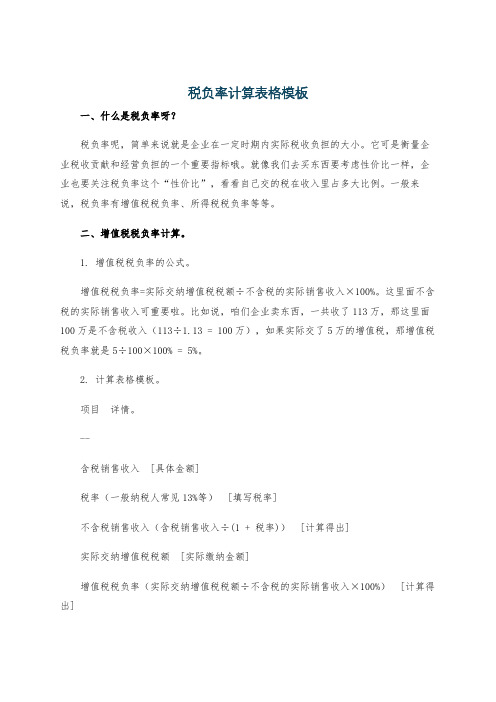

税负率计算表格模板

税负率计算表格模板一、什么是税负率呀?税负率呢,简单来说就是企业在一定时期内实际税收负担的大小。

它可是衡量企业税收贡献和经营负担的一个重要指标哦。

就像我们去买东西要考虑性价比一样,企业也要关注税负率这个“性价比”,看看自己交的税在收入里占多大比例。

一般来说,税负率有增值税税负率、所得税税负率等等。

二、增值税税负率计算。

1. 增值税税负率的公式。

增值税税负率=实际交纳增值税税额÷不含税的实际销售收入×100%。

这里面不含税的实际销售收入可重要啦。

比如说,咱们企业卖东西,一共收了113万,那这里面100万是不含税收入(113÷1.13 = 100万),如果实际交了5万的增值税,那增值税税负率就是5÷100×100% = 5%。

2. 计算表格模板。

项目详情。

--含税销售收入 [具体金额]税率(一般纳税人常见13%等) [填写税率]不含税销售收入(含税销售收入÷(1 + 税率)) [计算得出]实际交纳增值税税额 [实际缴纳金额]增值税税负率(实际交纳增值税税额÷不含税的实际销售收入×100%) [计算得出]三、所得税税负率计算。

1. 所得税税负率的公式。

所得税税负率=应纳所得税额÷应纳税销售额(应税销售收入)×100%。

应纳所得税额呢,就是企业按照税法规定应该交的所得税的金额。

比如说,企业的应纳税销售额是200万,应纳所得税额是10万,那所得税税负率就是10÷200×100% = 5%。

2. 计算表格模板。

项目详情。

--应纳税销售额(应税销售收入) [具体金额]应纳所得税额 [实际应缴纳金额]所得税税负率(应纳所得税额÷应纳税销售额(应税销售收入)×100%) [计算得出]四、为啥要做税负率计算表格呀?这可太有用啦。

对于企业来说,税负率计算表格就像是一个健康检查表。

增值税一般纳税人税负率测算表

10

应纳税额

11

期末留抵税额

12

税负率:[(4-3)×税率-6+(12-7)+(8-9)]/(4-3)

13

当年固定资产投资额

14

其中:生产性固定资产投资额

15

生产性固定资产提取进项税额

16

生产性固定资产列入抵扣税额后的税负率

17

09年预测:

1、09年预计投入生产性固定资产数额;

2、固定资产列入抵扣项目的合理税负率,剔除生产性固定资产的合理税负率;

3、其他影响税负率的因素分析。

备注:

1、所属行业选择:1、不锈钢制品、滑板车2、气筒3、钢锭、有色金属压延品

4、摩托车配件5、电动工具6、加油站7、农机、商业批发

8、其他未列举产品或行业

2、此表如实填写后于2009年3月15日前交给管理员。

增值税一般纳税人税负率测算表

纳税人识别号:

企业名称:

主要产品:

所属行业:单位:万元

栏次

2007年度

2008年度

内销货物销售额

1

自营出口销售额

2

其中:进料加工货物销售额

3

销售额合计(1+2)

4全年销Biblioteka 税额5全年进项税额

6

年初留抵税额

7

进项税额转出

8

其中:免抵退税不得免征和抵扣税额2×(征税率退税率)

9

税负计算及各行业税负一览表

税负计算及各行业税负一览表一般税负率过低往往会引起税务局的关注,可以掌握在不低于行业平均税负率1%左右(商业企业1.5%左右)。

目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

对小规模纳税人来说,税负率就是征收率3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算如下:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注1:对实行“免抵退”的生产企业而言,应纳增值税包括了“口抵减内销产品应纳税额”。

注2:通常情况下,当期应纳增值税=应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数补充知识:“出口抵减内销产品应纳税额”是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额。

“退税”是指国家按规定对纳税人已纳税款的退还,优惠退税是税收支出的一种形式,即国家为鼓励纳税人从事或扩大某种经济活动而给予的税款退还。

通常包括出口退税、再投资退税、复出口退税、溢征退税等多种形式。

什么是“免、抵、退”:实行“免、抵、退”税管理办法的“免”税,是指对生产企业出口的自产货物,免征本企业生产销售环节的增值税;“抵”税,是指生产企业出口的自产货物所耗用原材料、零部件等应予退还的进项税额,抵顶内销货物的应纳税款;“退”税,是指生产企业出口的自产货物在当期内因应抵顶的进项税额大于应纳税额而未抵顶完的税额,经主管退税机关批准后,予以退税。

一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,下面列示各行业的具体的税负率。

一般纳税人税负率测算表

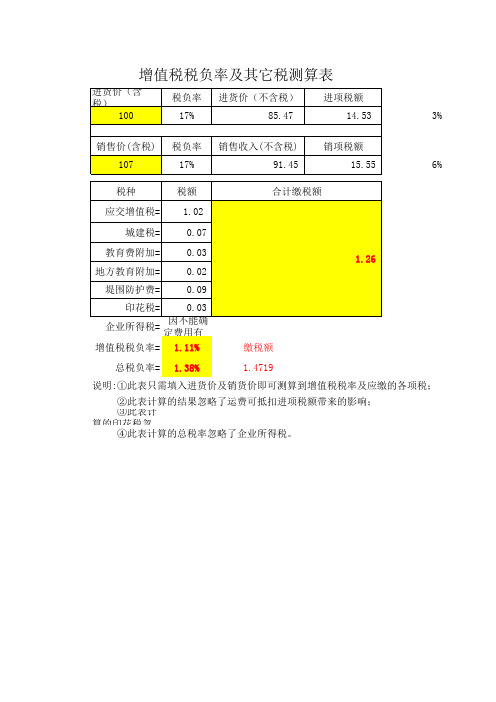

进货价(含税) 税负率 100 销售价(含税) 107 税种 应交增值税= 城建税= 教育费附加= 地方教育附加= 堤围防护费= 印花税= 17% 税负率 17% 税额 1.02 0.07 0.03 0.02 0.09 0.03 1.26 进货价(不含税) 85.47 销售收入(不含税) 91.45 合计缴税额 进项税额 14.53 销项税额 15.55 6% 3%

企业所得税= 因不能确定费用有多少而不能计算准确数 增值税税负率= 总税负率= 1.11% 1.38% 缴税额 1.4719

说明:①此表只需填入进货价及销货价即可测算到增值税税率及应缴的各项税; ②此表计算的结果忽略了运费可抵扣进项税额带来的影响; ③此表计算的印花税忽略了销售成本,因此计算出来的印花税比实际应缴的稍大。 ④此表计算的总税率忽略了企业所得税。

3 3.42 6.42

挣

1.9481

各项税;

实际应缴的稍大。