2020年锂电铜箔行业分析报告

锂电铜箔行业深度研究报告

锂电铜箔行业深度研究报告一、锂电铜箔:锂电负极集流体材料,“极薄化”顺应能量密度提升趋势(一)锂电铜箔:锂电负极集流体首选材料,受益于锂电池市场爆发的璀璨明珠铜箔是指通过电解、压延或溅射等方法加工而成的厚度在200μm 以下的极薄铜带或铜片,在电子电路、锂电池等相关领域应用广泛。

电解铜箔是指以铜料为主要原料,采用电解法生产的金属铜箔。

将铜料经溶解制成硫酸铜溶液,然后在专用电解设备中将硫酸铜液通过直流电电沉积而制成原箔,再对其进行表面处理、分切、检测制成成品。

电解铜箔作为电子制造行业的功能性关键基础原材料,主要用于锂离子电池和印制线路板(PCB)的制作。

其中,锂电铜箔由于具有良好的导电性、良好的机械加工性能,质地较软、制造技术较成熟、成本优势突出等特点,因而成为锂离子电池负极集流体的首选。

压延铜箔是利用塑性加工原理通过对高精度铜带反复轧制和退火而成的产品,其延展性、抗弯曲性和导电性等都优于电解铜箔,铜纯度也高于电解铜箔。

根据模拟测算结果,锂电铜箔占锂电池成本约为8.6%。

根据中一科技披露数据,我们根据其向宁德时代供应的锂电铜箔销售单价以及宁德时代电池系统直接材料成本、销量等数据模拟测算得2019年和2020 年6μm 锂电铜箔占宁德时代锂电池营业成本中直接材料的金额比例约为8.60%和8.66%,因此,我们合理估计电池系统中6μm 锂电铜箔成本占直接材料成本比例大约为8.6%。

铜箔可以根据生产工艺、应用领域、厚薄程度以及表面状况进行分类。

根据生产工艺的不同,可以分为电解铜箔、压延铜箔。

电解铜箔是指将铜原料制成硫酸铜溶液,再利用电解设备使溶液在直流电的作用下电沉积成铜箔;压延铜箔是通过物理手段将铜原料反复辊压加工而成。

根据应用领域的不同,可以分为锂电铜箔、标准铜箔。

锂电铜箔主要作为锂电池负极材料集流体,是锂离子电池中电极结构的重要组成部分,在电池中既充当电极负极活性物质的载体,又起到汇集传输电流的作用,对锂离子电池的内阻及循环性能有很大的影响;标准铜箔是沉积在线路板基底层上的一层薄的铜箔,是覆铜板、印制电路板的重要基础材料之一,起到导电体的作用,一般较锂电铜箔更厚,大多在12-70μm,一面粗糙一面光亮,光面用于印制电路,粗糙面与基材相结合。

2024年锂电铜箔市场前景分析

2024年锂电铜箔市场前景分析1. 简介锂电铜箔是一种关键的材料,广泛应用于锂离子电池的正极材料制造中。

它具有优异的导电性、热导率和耐腐蚀性,是锂离子电池高性能和高效率运行的重要组成部分。

本文将对锂电铜箔市场的前景进行分析,并探讨其中的机遇和挑战。

2. 市场发展趋势2.1 锂离子电池需求增长随着电动汽车市场的不断扩大和新能源政策的推动,锂离子电池的需求呈现爆发式增长。

锂电铜箔作为锂离子电池的重要组成部分,其需求也在不断增加。

预计未来几年内,锂离子电池市场将保持高速增长,给锂电铜箔市场带来巨大机遇。

2.2 锂电铜箔市场竞争加剧随着国内外铜箔生产商的不断涌入,锂电铜箔市场的竞争日趋激烈。

低成本、高质量的产品将成为市场竞争的关键。

企业需要加大技术研发和创新力度,提升产品质量和性能,才能在激烈竞争中脱颖而出。

2.3 新兴应用领域的拓展除了电动汽车领域,锂离子电池在储能系统、可穿戴设备、智能家居等领域也有广阔的应用前景。

这些新兴应用领域的兴起将进一步推动锂电铜箔市场的发展。

企业应密切关注新兴市场,及时调整产品结构和市场策略。

3. 市场机遇与挑战3.1 机遇:政策支持和补贴政府对新能源汽车发展给予了强力支持,推出了一系列优惠政策和补贴措施。

这些政策的实施将为锂电铜箔市场带来新的机遇,同时也提高了市场的竞争激烈程度,企业需要善于抓住机遇,迅速调整生产布局。

3.2 挑战:成本控制和技术创新锂电铜箔市场的竞争越来越激烈,企业需要不断降低生产成本,提高生产效率。

同时,技术创新也是突围的关键。

开发出更轻薄、更高导电性和更耐腐蚀的铜箔将成为企业赢得市场的关键竞争力。

3.3 挑战:供应链管理锂电铜箔市场的供应链非常复杂,包括铜矿开采、冶炼、精炼、铜箔制造等环节,其中的每个环节都需要合理的供应链管理。

企业需要建立稳定的供应链体系,确保原材料的稳定供应和产品的高质量。

4. 总结锂电铜箔市场面临着巨大的发展机遇和挑战。

随着锂离子电池需求的持续增长和新兴应用领域的拓展,锂电铜箔市场有望保持快速增长。

锂电铜箔防氧化抗腐蚀处理技术研究现状

154锂电铜箔防氧化抗腐蚀处理技术研究现状徐建平(江西省江铜铜箔科技股份有限公司,江西 南昌 330096)摘 要:对于锂电铜箔在制造和使用过程中可能遭受的氧化和腐蚀,这些都会对其使用年限和电池的安全性产生影响,本文总结并归纳了一些防止氧化的技术,并概括了各种钝化方式的工作原理。

此外,还对铜箔集流体在锂电池电解液中的腐蚀机制进行了简要的介绍,并对铜箔表面改良以增强其抗腐蚀性的研究进展做了概括。

对于无铬钝化处理技术以及表面改良技术的未来发展进行了预测。

最后,提出了一个环保、高效的锂电铜箔防止氧化和腐蚀的新思路。

关键词:锂离子电池;铜箔;防氧化;抗腐蚀中图分类号:TG174.4 文献标识码:A 文章编号:1002-5065(2023)17-0154-3Research status of anti oxidation and corrosion treatment technology for lithium battery copper foilXU Jian-ping(Jiangxi JJC Copper Foil Technology Co., Ltd,Nanchang 330096,China)Abstract: Regarding the oxidation and corrosion that lithium copper foil may suffer during the manufacturing and use process, which will affect its service life and the safety of the battery, this article summarizes and summarizes some techniques to prevent oxidation, and summarizes the working principles of various passivation methods. In addition, a brief introduction was given to the corrosion mechanism of copper foil collector in lithium battery electrolytes, and research progress on improving the surface of copper foil to enhance its corrosion resistance was summarized. The future development of chromium free passivation treatment technology and surface improvement technology has been predicted. Finally, a new environmentally friendly and efficient approach to prevent oxidation and corrosion of lithium copper foil was proposed.Keywords: lithium-ion battery; Copper foil; Anti oxidation; Corrosion resistance收稿日期:2023-06作者简介:徐建平,男,生于1986年,汉族,江西德兴人,本科,工程师,研究方向:电解铜箔制造和工艺研究。

电池箔行业专题报告

电池箔行业专题报告1.电池铝箔:电池生产基础材料铝箔是铝延压加工行业的产品之一,上游是电解铝行业。

铝箔加工企业从电解铝企业采购铝锭加工生产铝板带箔。

铝板带是指以铝为主要原料,并且掺杂部分合金元素制造出来的铝板或者铝带,具有质轻、包覆性、屏蔽性好、耐腐蚀、强度高等优点,成片状的铝产品称为铝板,厚度大于0.2mm铝卷材称为铝带;铝箔一般是指厚度小于0.2mm、断面为长方形的轧制产品,具有质轻、密闭性和包覆性好等优点。

中国目前是全球最大的电解铝生产国,巨大的铝锭产量及潜在可以释放的产能为下游铝加工行业提供了充足的原材料供应。

光箔产品定价方式为“铝锭价+加工费”,加工费盈利较为稳定,经营业绩受铝锭价格周期波动的影响较小;涂碳箔定价方式为“一口价”,经营业绩受铝锭价格周期波动的影响较大。

铝箔按厚度可分为双零箔、单零箔、厚箔铝板带。

厚箔厚度为0.1~0.2mm;单零箔是指厚度为0.01mm和小于0.1mm/的铝箔;双零箔是指厚度以mm为计量单位时小数点后有两个零的箔,通常厚度小于0.01的铝箔,即0.005~0.009mm铝箔。

铝箔加工工艺较为复杂。

目前行业内有两种常用加工工艺路线:铸锭热轧法和双辊铸轧法。

热轧是采用半连续铸造法将铝熔体铸造成扁锭,对大块的金属铸锭在其再结晶温度以上进行热轧和冷轧,轧制成一定厚度的板材作为铝箔坯料;铸轧是将铝熔体通过铸嘴导入内部通有冷却水的两个轧辊之间,冷却水保持流动,两个不断转动的轧辊作为结晶器,铝液在凝固后立即进行轧制到一定的厚度作为坯料,在铸轧区完成凝固和热轧两个过程仅需2~3秒。

相比而言,热轧坯料通常质量较好更适合于轧制高品质的铝箔产品。

铸锭热轧法中热轧坯料要经过铣面、铣边去除表面的氧化层等缺陷,然后经过均匀化退火使铝合金成分均匀化,再经过热轧、冷轧、中间退火等多重工序循环,有效改善成分偏析、晶粒尺寸等问题。

相反铸轧坯料的质量较难控制,铸轧坯料厚度为3mm~7mm,轧制铝箔的变形量要小得多,所以铸轧坯料的质量,如气道、夹杂、偏析、粗大晶粒等缺陷对铝箔轧制的影响更直接,且由于结晶条件不同而易导致板边部与中心以及板上下表面组织成分的不均匀。

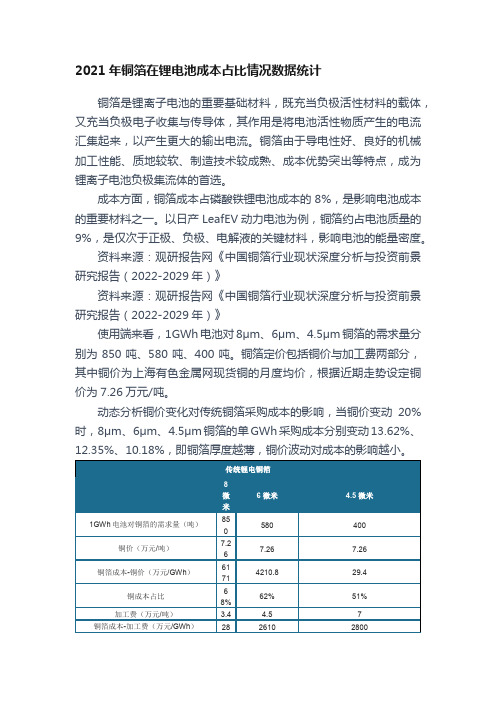

2021年铜箔在锂电池成本占比情况数据统计

动态分析铜价变化对传统铜箔采购成本的影响,当铜价变动20%时,8μm、6μm、4.5μm铜箔的单GWh采购成本分别变动13.62%、12.35%、10.18%,即铜箔厚度越薄,铜价波动对成本的影响越小。

铜箔是锂离子电池的重要基础材料既充当负极活性材料的载体又充当负极电子收集与传导体其作用是将电池活性物质产生的电流汇集起来以产生更大的输出电流

2021年铜箔在锂电池成本占比情况数据统计

铜箔是锂离子电池的重要基础材料,既充当负极活性材料的载体,又充当负极电子收集与传导体,其作用是将电池活性物质产生的电流汇集起来,以产生更大的输出电流。铜箔由于导电性好、良好的机械加工性能、质地较软、制造技术较成熟、成本优势突出等特点,成为锂离子电池负极集流体的首选。

9061

6821

5704

铜价变动20%——铜单价

8.71

8.71

8.71

铜价变动20%——铜箔成本变动

13.26%

12.35%

10.18%

资料来源:观研报告网《中国铜箔行业现状深度分析与投资前景研究报告(2022-2029年)》

1GWh电池对铜箔的需求量(吨)

850

580

400

铜价(万元/吨)

7.(万元/GWh)

6171

4210.8

29.4

铜成本占比

68%

62%

51%

加工费(万元/吨)

3.4

4.5

7

铜箔成本-加工费(万元/GWh)

锂电铜箔行业现状及前景

锂电铜箔行业现状及前景随着新能源汽车的飞速发展以及电子产品需求的增加,锂电铜箔行业成为了一个备受关注的领域。

本文将对锂电铜箔行业的现状进行概述,并展望其未来的前景。

一、行业概述锂电铜箔作为锂电池的重要组成部分,被广泛应用于手机、笔记本电脑、电动汽车等领域。

它具有导电性好、可塑性强、化学稳定性高等优点,因此受到了市场的青睐。

目前,全球锂电铜箔市场规模不断扩大,行业竞争也在加剧。

二、现状分析1. 市场需求不断增长随着新能源汽车的普及和电子消费品市场的蓬勃发展,锂电铜箔的市场需求不断增长。

据预测,锂电铜箔市场在未来几年内将保持较高的增长率。

2. 技术不断进步为了满足市场需求,锂电铜箔行业在技术研发方面不断突破,不断提高产品的质量和性能。

目前,锂电铜箔的生产工艺已经相对成熟,不断优化的技术使得产品的性能得到了极大的提升。

3. 市场竞争加剧锂电铜箔行业的市场竞争变得日益激烈。

国内外企业纷纷加大对该领域的投入,不断提高产品品质和降低生产成本。

此外,一些新兴企业的涌入也加剧了市场竞争。

三、前景展望1. 新能源汽车市场的快速发展将带动锂电铜箔的需求增长。

预计未来几年内,电动汽车的销量将持续增长,这将为锂电铜箔行业带来更多的机会。

2. 电子产品市场的不断扩大也将促进锂电铜箔行业的发展。

随着人们对高性能电子产品的追求,锂电铜箔的需求将进一步增加。

3. 技术的进步将促进锂电铜箔行业的创新和升级。

随着科技的不断进步,新的生产工艺和材料技术将推动锂电铜箔行业向更高质量、更高性能的方向发展。

4. 环保意识的提高将推动锂电铜箔行业向可持续发展的方向转型。

在当前的环保浪潮下,企业将更加注重降低环境污染,并在生产过程中采用更加环保的材料和工艺。

综上所述,锂电铜箔行业作为新能源汽车和电子产品的重要组成部分,其前景十分广阔。

随着市场需求的不断增长和技术的不断进步,锂电铜箔行业有望在未来取得更大的发展,成为一个具有长远发展潜力的行业。

锂电池行业设备禁锌铜标准

锂电池行业设备禁锌铜标准在锂电池行业,对于设备禁锌铜的标准有着严格的要求。

以下是关于铜箔的相关标准:1. 铜箔纯度铜箔的纯度是禁锌铜的重要指标之一。

通常要求铜箔中锌含量低于0.01%,铜含量高于99.9%。

过低的锌含量可以避免因杂质产生的有害影响,而过高的铜含量则可以提高铜箔的导电性和强度。

2. 铜箔厚度铜箔的厚度也是锂电池行业设备禁锌铜的重要指标。

一般要求铜箔厚度在7-10μm之间。

过厚的铜箔会影响电池的能量密度和体积利用率,而过薄的铜箔则可能影响其强度和导电性。

3. 杂质含量在禁锌铜标准中,对铜箔中的杂质含量也有着严格的要求。

一般要求铜箔中杂质总含量不超过0.05%。

这些杂质可能包括铁、镍、铅等,这些元素的存在会影响铜箔的导电性和耐腐蚀性。

4. 表面质量铜箔的表面质量也是禁锌铜标准的重要内容。

要求铜箔表面平整、无毛刺、无颗粒等缺陷。

这些缺陷可能会影响电池的组装和性能。

5. 抗拉强度抗拉强度是评价铜箔力学性能的重要指标。

在禁锌铜标准中,要求铜箔的抗拉强度不低于200MPa。

这一指标可以保证铜箔在制造和电池使用过程中的强度和稳定性。

6. 延伸率延伸率是评价铜箔塑性的重要指标。

在禁锌铜标准中,要求铜箔的延伸率不低于3%。

这一指标可以保证铜箔在制造和电池使用过程中的可塑性和耐疲劳性。

7. 耐腐蚀性耐腐蚀性是禁锌铜标准的重要指标之一。

要求铜箔在盐雾试验条件下,表面无明显腐蚀现象,耐腐蚀性能不低于48小时。

这一指标可以保证铜箔在使用过程中的耐腐蚀性和长期稳定性。

8. 氧化程度氧化程度是评价铜箔抗氧化性能的重要指标。

在禁锌铜标准中,要求铜箔的氧化层厚度不超过1μm。

这一指标可以保证铜箔在使用过程中保持较低的电阻率和良好的导电性能。

2024年全球及中国锂电铜箔行业市场现状与竞争格局分析6μm铜箔成为主流「图」

2024年全球锂电铜箔行业市场现状与竞争格局分析锂电铜箔作为一种关键材料,在锂电池领域中起着重要作用。

随着全球对电动汽车和便携电子产品的需求急剧增加,锂电池行业也迅速发展,进一步推动了锂电铜箔市场的增长。

现状分析:1.锂电铜箔市场规模持续扩大:全球锂电铜箔市场规模不断增长。

其主要驱动因素是电动汽车(EV)市场的快速发展。

预计到2025年,全球EV销量将达到3800万辆,锂电铜箔市场规模将迎来更多机会。

2.锂电铜箔的材质与规格不断改进:锂电池要求铜箔具有优秀的氧化膜性能、低表面粗糙度和低毛刺性,以提高锂电池的电流密度和循环寿命。

目前,6μm铜箔已成为主流,但市场对更薄的铜箔(5μm以下)的需求也在增加。

3. 主要供应商集中度较高:目前,锂电铜箔市场供应商相对集中,少数大型跨国企业占据着市场份额。

其中,日本的日研金属、三菱材料、住友金属以及韩国的LS Mtron等公司是全球领先的锂电铜箔供应商。

这些公司具备较强的技术实力和生产规模,能够满足不同客户的需求。

竞争格局分析:1.市场竞争激烈:由于锂电铜箔市场的前景广阔,吸引了众多企业进入该领域。

除了跨国企业之外,中国的锂电铜箔生产商也在竞争中占据一定份额。

中国企业在成本、价格竞争力上具备一定优势,但需要加强技术创新和产品质量提升,以提高市场竞争力。

2.技术创新关键:锂电铜箔行业对技术创新的依赖度较高。

高纯度铜材、超薄铜箔的制备、表面处理技术等方面的创新对于提高锂电铜箔的性能至关重要。

目前,一些跨国企业在锂电铜箔技术研发和产品创新方面具备较强的能力。

3.市场细分需求增加:随着电动汽车市场的不断发展,新能源汽车和电池储能等领域的需求不断增加,这也推动了锂电铜箔市场的细分化发展。

除了传统的6μm铜箔,市场对于更薄的铜箔以及其他特殊规格的锂电铜箔的需求也在增长,供应商需要根据市场需求灵活调整产品结构。

总结:2024年,全球锂电铜箔市场将继续扩大,主要受益于电动汽车的快速发展。

锂电行业禁铜标准

锂电行业禁铜标准锂电行业禁铜标准在锂电行业中,铜箔作为一种重要的原材料,其质量对电池的性能和安全性具有重要影响。

为了确保铜箔的质量,行业内制定了一系列的标准和要求。

本文将介绍锂电行业禁铜标准的主要内容,包括铜箔的纯度、厚度、杂质含量、表面质量、抗拉强度、延伸率、耐腐蚀性和氧化程度等方面。

1. 铜箔纯度铜箔的纯度是衡量其质量的重要指标之一。

一般来说,锂电行业对铜箔的纯度要求为99.8%以上,即铜的含量不低于99.8%。

高纯度的铜箔可以保证电池的导电性能和稳定性。

2. 铜箔厚度铜箔的厚度也是锂电行业关注的重要指标。

一般来说,锂电行业对铜箔的厚度要求为10-30微米之间。

过薄的铜箔可能会影响电池的强度和寿命,而过厚的铜箔则可能导致电池内阻增大,影响电池的充放电性能。

3. 杂质含量在锂电行业中,铜箔中的杂质含量也是需要严格控制的质量指标。

常见的杂质包括铁、锌、铅等元素,这些杂质的存在会影响铜箔的导电性能和耐腐蚀性。

因此,锂电行业对铜箔的杂质含量要求非常严格,一般要求杂质总含量不超过0.05%。

4. 表面质量铜箔的表面质量也是需要考虑的因素之一。

表面应光滑、平整,无划痕、起皮、气泡等缺陷。

这些缺陷会影响铜箔与电池其他部分的接触和粘结,从而影响电池的性能和安全性。

5. 抗拉强度抗拉强度是衡量铜箔力学性能的重要指标之一。

在锂电行业中,铜箔需要承受一定的机械应力,因此对其抗拉强度有一定的要求。

一般来说,锂电行业对铜箔的抗拉强度要求为150-350MPa之间。

高抗拉强度的铜箔可以保证电池在使用过程中不易发生断裂或变形。

6. 延伸率延伸率是衡量铜箔塑性的指标之一。

延伸率高的铜箔可以在承受一定应力时发生较大变形而不破裂,具有良好的安全性能。

在锂电行业中,延伸率也是评价铜箔质量的重要指标之一。

一般来说,锂电行业对铜箔的延伸率要求为10%-30%之间。

7. 耐腐蚀性耐腐蚀性是衡量铜箔耐久性的指标之一。

在长期使用过程中,铜箔会受到水分、氧气等环境因素的影响,发生腐蚀生锈。

锂电池铜箔结构十大品牌

02

十大品牌概述

品牌排名标准

市场占有率

在锂电池铜箔结构领域,各品 牌的市场占有率是重要的排名 因素,能够体现品牌在行业中

的竞争实力。

销售额

品牌的销售额也是衡量其在行 业中地位的重要指标,能够体 现品牌的综合竞争力和市场接 受度。

技术实力

锂电池铜箔结构的技术门槛较 高,因此品牌的技术实力和研 发能力也是评选的重要依据。

03

04

公司规模:500-999人

年产值:超过1亿元

05

06

产品特点:高纯度、低内阻、高抗拉强度 、高延伸率等

品牌六:超华科技

成立时间:1995年

01

产地:广东省

02

主营业务:锂电池铜箔、覆铜 板等

03

公司规模:1000-2000人

04

年产值:超过5亿元

05

产品特点:高纯度、高密度、

高导电率等

06

市场占有率及客户评价

• 金龙羽的锂电池铜箔结构产品在市场上具有一定的竞争优势,其客户群体涵盖了国内外众多知名锂电池制造商。客户普遍 评价金龙羽的产品性能卓越,质量稳定,具有良好的性价比。

04

品牌二:中一科技

公司简介

• 中一科技主要从事各类电解铜箔及锂电池用电解铜箔的研发 、生产和销售,重点服务于锂电池行业及PCB行业。公司主 要产品为锂电池用电解铜箔和PCB用电解铜箔,其中,锂电 池用电解铜箔为公司核心产品。

行业现状及前景

现状

目前,锂电池铜箔结构行业已经形成了 一定的产业规模,技术水平不断提高, 企业间的竞争也日趋激烈。同时,行业 还存在一些问题,如产品质量不稳定、 生产成本高、环保压力大等。

VS

前景

锂电池铜箔延伸率

锂电池铜箔延伸率

以下是对锂电池铜箔延伸率的简要概述,仅供参考:

锂电池铜箔的延伸率是一个重要的性能指标,它决定了铜箔在制造和使用过程中的机械性能。

一般来说,锂电行业对铜箔的延伸率要求为10%\~30%之间。

然而,高性能的锂电铜箔需要有更高的延伸率。

如果延伸率过低,在轧辊工序中铜箔可能会产生内应力,导致分裂,从而影响电池容量等问题。

为了获得高延伸率的铜箔,可以通过控制电沉积工艺参数来定向调控铜箔的晶粒取向,促进结晶取向的择优分布。

此外,引入特殊添加剂也可以有效地改变电解铜箔产品的微观结构,调节铜箔的延伸率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年锂电铜箔行业

分析报告

2020年2月

目录

一、铜箔强薄化趋势明确,6u铜箔成主流 (5)

1、高性能主流锂电铜箔的特征 (5)

(1)“轻薄”下的高能量密度 (5)

(2)良好的物理性能是提升产品渗透率的前提 (6)

(3)化学性能稳定,决定产品安全性 (7)

2、技术更迭与市场需求决定6μm将成主流 (7)

二、供给端:6μm扩张存“空窗期” (12)

1、龙头企业持续加码6μm动力电池用锂电铜箔 (12)

2、三大核心壁垒决定6μm锂电铜箔产能难以快速扩张 (15)

(1)核心设备获取存周期,资金投入体量大 (16)

(2)认证壁垒高,周期长 (17)

(3)良品率奠定核心竞争力 (18)

3、产能切换壁垒高,面临产能损耗大、周期长等壁垒,供给格局难以改善

(18)

(1)锂电铜箔产线8μm转6μm,依然存在1.5-2年的计划外新增产能空窗期 (18)

(2)电子铜箔下游需求强劲,产线转换动力不足 (20)

三、需求端:下游渗透率快速提升,6μm铜箔需求成主流 (22)

1、动力电池驱动锂电铜箔快速增长 (22)

2、动力电池用6μm铜箔将充分受益于行业和渗透率提升 (24)

四、供需平衡:2020年6μm供需缺口显现,良品率与有效产能决定行业地位 (28)

1、2020年,国内6μm动力领域锂电铜箔或将出现缺口,未来不排除加工费有上涨的可能 (28)

2、良品率与有效产能将决定行业地位 (29)

五、国内相关公司简析 (30)

1、诺德股份:国内锂电铜箔行业龙头 (30)

2、嘉元科技:6μm铜箔领军企业,充分受益于渗透率提升 (32)

(1)产品优势 (32)

(2)客户优势 (33)

铜箔趋薄化的趋势明确,2020年6μm锂电铜箔或成为市场主流。

对动力电池而言,一方面,6μm锂电铜箔较8μm具有更高能量密度、更良好的物理性能和更稳定的化学性能;另一方面,也更能满足头部电池厂商寻求差异化竞争力的诉求。

当前CATL、比亚迪等电池大厂产线已做好了调整与匹配,预计今年6μm有望替代8μm成为新一代锂电铜箔的主流。

供给端:6μm扩张存“空窗期”。

目前国内6μm锂电铜箔的供给格局,呈现为诺德股份、嘉元科技、灵宝华鑫三分天下的局面。

未来若6μm成为主流,新增供给主要来自厂商规划内扩产、传统8μm向6μm 转产切换两种途径。

但锂电铜箔行业具有较强的设备壁垒、认证壁垒与技术工艺壁垒(良品率),导致新进入者短期进入较难;主要表现为核心设备的采购(阴极辊、生箔机)、新产线的基建期和试产周期等,存在1年的建设空窗期;同时,动力电池对铜箔认证周期约半年之久,批量化至少需要约半年左右,导致扩建产能无法短期快速投放市场。

现有厂商试图从8μm转6μm、标箔转锂电铜箔存在产能损耗率、企业良品率差异较大和一定的转产时间周期,预计2020-2021年6μm 锂电铜箔供应或仍主要源于原有大厂。

需求端:下游6μm渗透率快速提升,需求高增长可持续。

基于国内不同动力电池厂三元与磷酸铁锂电池的占比和产量增速预期,预计2020年国内动力电池消耗锂电铜箔或将增加31%至7.5万吨;其中,6μm锂电铜箔消耗量将增长78%至4.6万吨,增量达到2.04万吨,6μm 锂电铜箔渗透率也或将从49%提升至65%。

中长期来看,2019-2022

年6μm锂电铜箔需求量的年均复合增速也有望达到57.7%,未来需求高增长或将持续。

供需趋势:2020年6μm供需缺口或现,良品率与有效产能将决定盈利能力。

预计2020年,全国6μm锂电铜箔将从2019年的过剩转变为出现供需缺口,且需求厂商更加多元化;叠加转产和新产线建设都存在1.5-2年的扩产空窗期,缺口有望持续扩大,6μm锂电铜箔或存在结构性涨价。

锂电铜箔厂商6μm有效产能和良品率将决定盈利高低,能否快速提高6μm良品率和有效产能将成为厂商能否享受行业红利的核心点。

一、铜箔强薄化趋势明确,6u铜箔成主流

1、高性能主流锂电铜箔的特征

(1)“轻薄”下的高能量密度

锂电铜箔作为活性物质的载体和反应中电子的收集体,锂电铜箔的质量是影响电池性能的关键因素之一,锂离子电池向着更小、更轻、更高能量密度发展的同时,对锂电铜箔提出了同样的要求。

进而行业发展趋势演变成“轻薄下的高能量密度”,这意味着铜箔的厚度更小,锂电的质量减轻,也意味着更小的电阻,但单位质量电池所含有的活性物质的量在增加,电池容量就会更大。

因此,“轻薄”下的高能量密度成为判定主流锂电铜箔的核心指标之一。