计量经济学实验报告

计量经济学回归模型实验报告(大全)

计量经济学回归模型实验报告(大全)第一篇:计量经济学回归模型实验报告(大全)回归模型分析报告背景意义:教育是立国之本,强国之基。

随着改革开放的进行、经济的快速发展和人们生活水平的逐步提高,“教育”越来越受到人们的重视。

一方面,人均国内生产总值的增加与教育经费收入的增加有着某种联系,而人口的增长也必定会对教育经费收入产生影响。

本报告将从这两个方面进行分析。

我国1991 年~2013 年的教育经费收入、人均国内生产总值指数、年末城镇人口数的统计资料如下表所示。

试建立教育经费收入Y 关于人均国内生产总值指数 X 1 和年末城镇人口数 X 2的回归模型,并进行回归分析。

年份教育经费收入Y(亿元)人均国内生产总值指数X 1(1978 年=100)年末城镇人口数X 2(万人)1991 731.50282 256.67 31203 1992 867.04905 289.72 32175 1993 1059.93744 326.32 33173 1994 1488.78126 364.91 34169 1995 1877.95011 400.6 35174 1996 2262.33935 435.76 37304 1997 2531.73257 471.13 39449 1998 2949.05918 503.25 41608 1999 3349.04164 536.94 437482000 3849.08058 577.64 45906 2001 4637.66262 621.09 48064 2002 5480.02776 672.99 50212 2003 6208.2653 735.84 52376 2004 7242.59892 805.2 54283 2005 8418.83905 891.31 56212 2006 9815.30865 998.79 58288 2007 12148.0663 1134.67 60633 2008 14500.73742 1237.48 62403 2009 16502.7065 1345.07 64512 2010 19561.84707 1480.87 66978 201123869.29356 1613.61 69079 2012 28655.30519 1730.18 71182 2013 30364.71815 1853.97 73111 资料来源:中经网统计数据库。

计量经济实验报告多元(3篇)

第1篇一、实验目的本次实验旨在通过多元线性回归模型,分析多个自变量与因变量之间的关系,掌握多元线性回归模型的基本原理、建模方法、参数估计以及模型检验等技能,提高运用计量经济学方法解决实际问题的能力。

二、实验背景随着经济的发展和社会的进步,影响一个变量的因素越来越多。

在经济学、管理学等领域,多元线性回归模型被广泛应用于分析多个变量之间的关系。

本实验以某地区居民消费支出为例,探讨影响居民消费支出的因素。

三、实验数据本实验数据来源于某地区统计局,包括以下变量:1. 消费支出(Y):表示居民年消费支出,单位为元;2. 家庭收入(X1):表示居民家庭年收入,单位为元;3. 房产价值(X2):表示居民家庭房产价值,单位为万元;4. 教育水平(X3):表示居民受教育程度,分为小学、初中、高中、大专及以上四个等级;5. 通货膨胀率(X4):表示居民消费价格指数,单位为百分比。

四、实验步骤1. 数据预处理:对数据进行清洗、缺失值处理和异常值处理,确保数据质量。

2. 模型设定:根据理论知识和实际情况,建立多元线性回归模型:Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + ε其中,Y为因变量,X1、X2、X3、X4为自变量,β0为截距项,β1、β2、β3、β4为回归系数,ε为误差项。

3. 模型估计:利用统计软件(如SPSS、R等)对模型进行参数估计,得到回归系数的估计值。

4. 模型检验:对估计得到的模型进行检验,包括以下内容:(1)拟合优度检验:通过计算R²、F统计量等指标,判断模型的整体拟合效果;(2)t检验:对回归系数进行显著性检验,判断各变量对因变量的影响是否显著;(3)方差膨胀因子(VIF)检验:检验模型是否存在多重共线性问题。

5. 结果分析:根据模型检验结果,分析各变量对因变量的影响程度和显著性,得出结论。

五、实验结果与分析1. 拟合优度检验:根据计算结果,R²为0.812,F统计量为30.456,P值为0.000,说明模型整体拟合效果较好。

计量经济学实验报告_学习总结_总结汇报_实用文档

目录(一) 研究背景 (2)(二) 理论来源 (2)(三) 模型设定 (2)(四) 数据处理 (2)1. 数据来源 (2)2. 解释变量的设置 (3)(五) 先验预期 (3)1.经验预期 (3)2.散点图分析 (3)(六) 参数估计 (4)(七) 显著性检验 (5)(八) 正态性检验 (5)(九) MWD检验 (5)(十) 相关系数 (7)(十一)虚拟变量 (7)(十二)异方差检验、修正 (8)1. 图形检验 (8)2.格莱泽检验 (9)3.帕克检验 (10)4.异方差的修正加权最小二乘法 (10)5.异方差修正后的检验 (11)(十三)自相关检验 (11)1. 图形法 (11)2.德宾-沃森d检验 (12)(十四)最终结果 (12)(一)研究背景中国是一个大国,幅员辽阔,历史上自然地形成了一个极端不平衡发展的格局。

而1978年开始的改革,政府采取了由东向西梯度推进的非均衡发展战略,使已经存在的地区间的差距进一步扩大,不利于整个社会的稳定和发展。

地区发展不平衡问题包括社会发展不平衡,尤其是教育发展的不平衡。

因此关注中国教育发展的地区不平衡性非常迫切。

不仅是因为教育的重要性,还因为当前我国需要进一步推进教育改革的进程,使其朝着更健康的方向发展。

(二)理论来源刘红梅.中国各地区教育发展水平差异的实证分析[J]数理统计与管理.2013.7(三)模型设定⏹Y i=B1+B2X2i+B3X3i+B4X4i+B5X2i 2+B6X4i2+ui⏹Y——地区教育水平,用平均受教育年限表示,(年)⏹X2——学生平均预算内教育经费,(万元/人)⏹X3——人均GDP,(万元/人)⏹X4——平均生师比(四)数据处理1.数据来源:国家统计局官网,选取2014年的数据:1)各省GDP2)各地区总人口3)各地区每十万人拥有的各种受教育程度人口比较数据4)地区在校总学生数5)各地区教育财政投入6)地区每十万总专任教师数2.解释变量的设置:⏹X2=地区预算内教育经费/地区在校总学生数=学生平均预算内教育经费(万元/人)⏹X3=地区总GDP/地区总人口=人均GDP(万元/人)⏹X4=地区每十万人口各级学校平均在校生数的和/地区每十万人口总专任教师数=平均生师比其中:P为各地区每十万人拥有的各种受教育程度人口比较数T为教育年限1,6,9,12,16(五)先验预期1.经验预期:平均受教育年限分别跟学生平均预算内教育经费、人均GDP呈正相关关系,跟平均生师比呈负相关关系。

计量经济学实验报告及心得体会

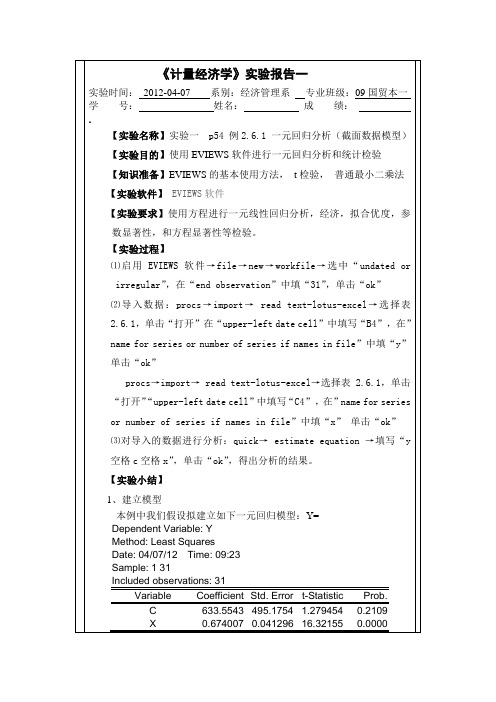

3.对导入的数据进行分析:quick—estimated equation,输入“Y空格C空格X”,单击“ok”,即可得到所需要的结果。

Std. Error

t-Statistic

Prob.

C

633.5543

495.1754

1.279454

0.2109

X

0.674007

0.041296

16.32155

0.0000

R-squared

0.901826

Mean dependent var

8401.467

Adjusted R-squared

0.898440

F-statistic

266.3928

Durbin-Watson stat

1.931058

Prob(F-statistic)

0.000000

根据以上回归分析可得出如下回归分析结果:

(1.279454)(16.32155)

R=0.901826F= 266.3928 D.W= 1.931058

其中括号内的数为相应参数t的检验值,R是可决系数,F和D.W是有关的两个检验统计量

Std. Error

t-Statistic

Prob.

C

-10.61120

86.06334

-0.123295

0.9027

GDP

0.071041

计量经济学综合实验报告

1、用Eviews创建变量LE、NI,输入样本数据,、打开Eviews工作文件,建立新的文件夹,在命令框中输入“data le ni”回车 ,从数据表中粘贴数据到Eviews数据表中即可;

2、估计河南省农村居民消费支出LE依可支配收入NI的一元回归模型

下图就是河南省农村居民消费支出LE和可支配收入NI的一元线性回归结果:

6、对ce为被解释变量,di为解释变量模型输出结果进行经济理论检验,拟合优度检验和t检验;

1经济意义检验:所估计参数β1=,β2=,说明可支配收入增加1元,平均说来可导致城市居民消费支出增加元;

2拟合优度检验:通过以上的回归数据可知,可决系数为,说明所建模型整体上对样本数据拟合度不是太好;

3t检验:针对H1:β1=0和H2:β2=0,由上回归结果可以看出,估计的回归系数B1的标准误差和t值分别为:SEβ1=,tβ1=: β2的标准误差和t值分别为SEβ2= tβ2=. 取a=0,05,查t分布表得自由度为n-2=18-2=16的临界值为= 19,tβ1=<= 19,不拒绝H1, tβ2=>= 19,拒绝H2.这表明,城市居民可支配收入对其消费水平有很大影响;

但两者的之一比例均大于,可见用凯恩斯的绝对收入假说解释现阶段河南省居民消费规律是合理的;

实验二 截面数据一元线性回归模型

异方差性

实验目的和要求

1、掌握一元线性回归估计方程的异方差性检验方法;

2、掌握一元线性回归估计方程的异方差性纠正方法;

3、在老师的指导下独立完成实验,并得到正确结果;

实验内容

1、估计河南省城市居民消费支出CE依可支配收入DI的一元线性回归模型和农村居民生活消费支出LE与纯收入NI的一元线性回归模型;

城市居民:

计量经济学实验报告3

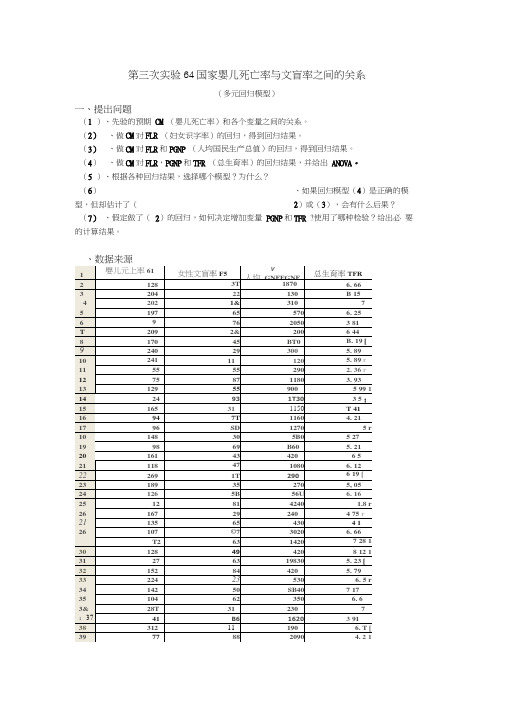

第三次实验64国家婴儿死亡率与文盲率之间的关系(多元回归模型)一、提出问题(1 )、先验的预期CM (婴儿死亡率)和各个变量之间的关系。

(2)、做CM对FLR (妇女识字率)的回归,得到回归结果。

(3)、做CM对FLR和PGNP (人均国民生产总值)的回归,得到回归结果。

(4)、做CM对FLR,PGNP和TFR (总生育率)的回归结果,并给出ANOVA。

(5 )、根据各种回归结果,选择哪个模型?为什么?(6)、如果回归模型(4)是正确的模型,但却估计了(2)或(3),会有什么后果?(7)、假定做了(2)的回归,如何决定增加变量PGNP和TFR ?使用了哪种检验?给出必要的计算结果。

、数据来源二、分析步骤 1) 先验的预期CM 对各个变量的关系:婴儿死亡率(CM )应与妇女文盲率(FLR )之间存在着正相关关系; CM 与人均国民生产 总值(PGNP )之间应该存在着负相关关系; CM 与总生育率(TFR )之间应存在着正相关 关系。

【婴儿死亡率(CM )的单位为一年中每 1000个活胎中5岁以下婴儿的死亡数】 2) 通过EVIEWS 处理得出CM 对各个变量的关系: a. CM 对FLR 的散点图与相关系数表 280O24IO—T-002s o20^180-I-20FLRO; b. CM 对PGNP 间的散点图与相关系数表PGNP;c. CM 对TFR 间的散点图与相关系数表320280- 'jo O'240- 址□o200-160-翻 % c120-o80-Op°% o40-0-0 I0 4000 800012000 16000 20000TFR从CM 对TFR 的散点图与相关系数表中可以看出二者间是正相关关系,与预期相同;结论:婴儿死亡率(CM )和妇女文盲率(FLR )存在负相关关系,与人均国民生产总值(PGNP ) 间存在负相关关系,与总生育率(TFR )间存在正相关关系。

计量经济学数据分析实验报告

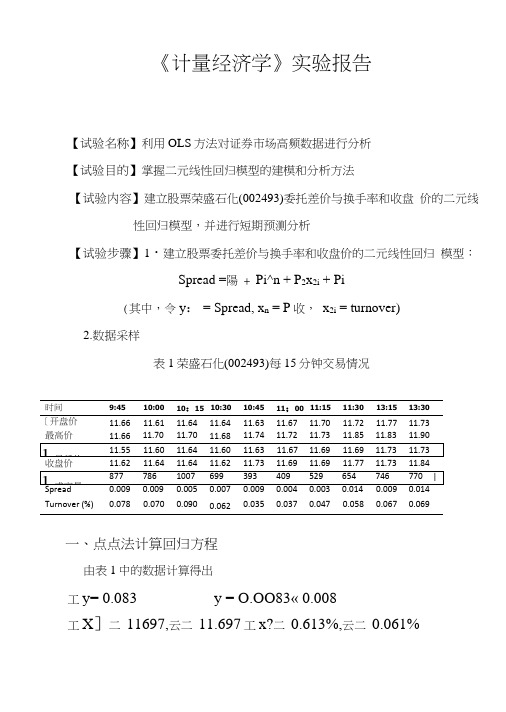

《计量经济学》实验报告【试验名称】利用OLS方法对证券市场高频数据进行分析【试验目的】掌握二元线性回归模型的建模和分析方法【试验内容】建立股票荣盛石化(002493)委托差价与换手率和收盘价的二元线性回归模型,并进行短期预测分析【试验步骤】1・建立股票委托差价与换手率和收盘价的二元线性回归模型:Spread =陽 + Pi^n + P2x2i + Pi(其中,令y: = Spread, x n = P收,x2i = turnover)2.数据采样表1荣盛石化(002493)每15分钟交易情况一、点点法计算回归方程由表1中的数据计算得出工y= 0.083 y = O.OO83« 0.008工X]二11697,云二11.697工x?二0.613%,云二0.061%(1) 编制工作表■ yx 2(%)• *> y_• • x :yX1X 2 0.001 -0.077 0.017 O.lxlO"55.9xl0~32 9x10"® 一7 7x10* 1.7x10“ -1.3xl0-5 0.001 -0.057 0.009 lxlO -6 3.2 xlO -38.1X10-9 -5.7xl0T9.0 xlO -8 -5.1x10^ 0003 -0.057 0.029 9x10^3.2x10^ 84x1 (T 81.7X1CT 4-8.7x10“ -1.7xlO -5 -0.001 -0.077 0.001 1x10"5.9x10-3lxlO -107.7 xlO -5 -l.OxlO -8 -7.7xl0? 0.001 0.033-0.026 lxlO -61.1x10-36 8x10"®3.3 xlO -5 -2.6x1 O'7 -8.6x1 OY ・0.004 -0.007 -0.024 1.6 xlO" 4.9 xlO -3 5.8X10-82.8x29.6x10-7 1.7x10“ -0.005 -0.007 -0.014 2.5 xlO -5 4.9 xlO -32.0 xW 83.5x10-5 7.0x10-7 9.8x10-7 | 0.006 0.073 •0.003 3 6x10*5.3x10—3 9xlO -10 4.4x107-1.8x10—7 -2.2x10“ 0.001 0.0330.006 lxlO^51.1 X 1 0"3 3.6 xlO -93 3x10*6X10-8 2.0 xlO -6 0.006 0.1430.0083.6 xlO"50.026 4x10"86x10*4.8 xlO"7l.lxlO"5(2) Ik 算统计量(3) 计算久、Dj 、D 2(4) 得出参数估计值A = —= 3.5xl0'3 Doa-y-\ • 0i — x? • 0? = -0.405综上所得,回归方程为:X =0.035x h +4.3x 21-0.405二、模型分析 (1)经济意义检验模型估计的结果说明,在假定其他变量不变的情况下,当收盘 价每增长1s ^=Ey2= 127x10-4S R =工£ =3.68x10“Sy?=工禺 y = 114x10"% =工衬=4.58xl0"2=x^y =L54x10'3 $2 =工若禺=-1.26xl0-5D.=S H %= 1.66x10“= 7.16xl0"s= 5.8xlO"10S“■ ■% S"元,委托差价(Spread)就会增长0.035元;在假定其他变量不变的情况下,当换手率(turnover)增长1个百分点时,委托差价(Spread)就会增长4.3元。

计量经济学实验报告1(共6篇)

篇一:计量经济学实验报告 (1)计量经济学实验基于eviews的中国能源消费影响因素分析学院:班级:学号:姓名:基于e views的中国能源消费影响因素分析一、背景资料能源消费是指生产和生活所消耗的能源。

能源消费按人平均的占有量是衡量一个国家经济发展和人民生活水平的重要标志。

能源是支持经济增长的重要物质基础和生产要素。

能源消费量的不断增长,是现代化建设的重要条件。

我国能源工业的迅速发展和改革开放政策的实施,促使能源产品特别是石油作为一种国际性的特殊商品进入世界能源市场。

随着国民经济的发展和人口的增长,我国能源的供需矛盾日益紧张。

同时,煤炭、石油等常规能源的大量使用和核能的发展,又会造成环境的污染和生态平衡的破坏。

可以看出,它不仅是一个重大的技术、经济问题,而且以成为一个严重的政治问题。

在20世纪的最后二十年里,中国国内生产总值(gdp)翻了两番,但是能源消费仅翻了一番,平均的能源消费弹性仅为0.5左右。

然而自2002年进入新一轮的高速增长周期后,中国能源强度却不断上升,经济发展开始频频受到能源瓶颈问题的困扰。

鉴于此,研究能源问题不仅具有必要性和紧迫性,更具有很大的现实意义。

由于我国目前面临的所谓“能源危机”,主要是由于需求过大引起的,而我国作为世界上最大的发展中国家,人口众多,所需能源不可能完全依赖进口,所以,研究能源的需求显得更加重要。

二、影响因素设定根据西方经济学消费需求理论可知,影响消费需求的因素有:商品的价格、消费者收入水平、相关商品的价格、商品供给、消费者偏好以及消费者对商品价格的预期等。

对于相关商品价格的替代效应,我们认为其只存在能源品种内部之间,而消费者偏好及消费者对商品价格的预期数据差别较大,不容易进行搜集整理在此暂不涉及。

另外,发展经济学认为,来自知识、人力资本的积累水平所体现的技术进步不仅可以带动劳动产出的增长,而且会通过外部效应可以提高劳动力、自然资源、物质资本与生产要素的生产效率,消除其中收益递减的内在联系,带来递增的规模收益。

计量经济学实验报告(范例)

在“Objects”菜单中点击“New Objects”,在“New Objects”对话框中选“Group”,并在“Name for Objects”上定义文件名,点击“OK”出现数据编辑窗口。

1.学会OLS方法的估计过程

2.掌握了模型的估计和检验方法

3.深入了解了消费函数的计量结果,扩大了思路。

一、研究目的和意义

我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y选定为“城市居民每人每年的平均消费支出”。

若要将工作文件存盘,点击窗口上方“Save”,在“SaveAs”对话框中给定路径和文件名,再点击“ok”,文件即被保存。

2、输入数据

在数据编辑窗口中,首先按上行键“↑”,这时对应的“obs”字样的空格会自动上跳,在对应列的第二个“obs”有边框的空格键入变量名,如“Y”,再按下行键“↓”,对因变量名下的列出现“NA”字样,即可依顺序输入响应的数据。其他变量的数据也可用类似方法输入。

Annual (年度) Weekly (周数据)

Quartrly (季度) Daily (5 day week ) (每周5天日数据)

Semi Annual (半年) Daily (7 day week ) (每周7天日数据)

计量经济学试验报告

计量经济学试验报告实验报告实验1:单方程线性计量经济学模型的最小二乘估计和统计检验1实验目的掌握计量经济学专用软件(Eviews)使用方法,理解和正确解释输出结果。

在学习计量经济学的基本理论和方法的基础上,掌握建立计量经济模型对实际经济问题进行实证分析的方法。

运用Eviews软件完成对线形回归模型的最小二乘估计、统计检验、计量经济学检验以及进一步进行经济结构分析、经济预测和政策评价,培养发现问题、分析问题、解决问题的能力。

2实验软件Eviews5.03实验数据甲商品从1988―2021年的销售量Y/千个,价格X1 /(元/个),售后服务支出X2 /万元年份 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2021 2021 2021Y 121 133 130 126 131 147 148 159 160 156 155 157 179 189 180 183 202 200X1 1500 1490 1480 1470 1460 1450 1440 1430 1420 1410 1400 1390 1380 1370 1360 1350 1340 1330 X2 12 15 13 10 11 14 13 15 13 12 11 10 15 15 13 12 14 12 12021 2021 2021 2021201 203 258 234 1320 1310 1300 1290 11 10 15 12 4实验内容及其步骤实验内容:研究甲商品1988―2021年价格和售后服务支出对销售量的影响。

其中,销售量Y、价格X1、售后服务支出X2的数据如上所示。

建立多元线性计量经济学回归模型为:Yi = β0 + β1X1i + β2X2i + μi实验步骤:1、建立工作文件:双击Eviews,进入Eviews主界面在主菜单上依次点击File → New → Workfile,出现Workfile对话框,在workfile frequency中选择Annual,在Start里输入起始日期1988,在End里输入结束日期2021。

计量经济学实验报告(财政支出的计量经济学分析)

计量经济学实验报告小组成员:财政支出的计量经济学分析一、综述:人口口增长将给财政支出带来的压力,表现在人口总量的增加必然要求政府增加各种最基本的社会公共需求,否则将降低国民享有的公共服务及社会福利水平。

从长期趋势考查,各国的物价水平呈上升趋势,政府财政支出因此而逐年增长是不争的事实,并且在政府规模日趋扩大的情况下,物价上升将引起公共支出更快地增长。

物价影响财政支出增长还表现在物价总水平的起伏,尤其是剧烈动荡的时期。

当物价总水平下降时,通常反映经济不景气、失业增加,政府财政的转移支出将扩大,或是增加对社会的失业和基本生活补贴,或是对一些重要的国民经济部门给以补贴。

以下数据来自2013统计年鉴财政支出(Y) GDP(X1)人口数(X2)物价指数(X3)1997 9233.56 78973.0 123626 102.81998 10798.18 84402.3 124761 99.21999 13187.67 89677.1 125786 98.62000 15886.50 99214.6 126743 100.42001 18902.58 109655.2 127627 100.72002 22053.15 120332.7 128453 99.22003 24649.95 135822.8 129227 101.22004 28486.89 159878.3 129988 103.92005 33930.28 183084.8 130756 101.82006 40422.73 216314.4 131448 101.52007 49781.35 265810.3 132129 104.82008 62592.66 314045.4 132802 105.92009 76299.93 340902.8 133450 99.32010 89874.16 401512.8 134091 103.32011 109247.79 473104.1 134735 105.42012 125,952.97 519470.10 135404 102.6本文获取了我国从1997年到2012年的统计数据,Y为我国1997年至今2012年的财政支出,X1为GDP数,X2为人口数,X3为物价指数。

计量经济学实训实验报告

一、实验背景计量经济学是经济学的一个重要分支,它运用数学统计方法对经济现象进行分析和研究。

本实验旨在通过实际操作,使学生掌握计量经济学的基本理论和方法,提高学生的实际操作能力。

二、实验目的1. 掌握计量经济学的基本理论和方法;2. 熟悉计量经济学软件的操作;3. 能够运用计量经济学方法分析实际问题;4. 培养学生的团队合作意识和沟通能力。

三、实验内容1. 实验数据来源本实验数据来源于我国某地区的统计数据,包括地区生产总值(GDP)、居民消费水平(C)、投资水平(I)和进出口总额(M)等变量。

2. 实验步骤(1)数据预处理首先,将原始数据导入计量经济学软件,对数据进行清洗和整理。

包括去除缺失值、异常值等。

(2)建立模型根据实验目的,选择合适的计量经济学模型。

本实验采用多元线性回归模型,研究地区生产总值与居民消费水平、投资水平和进出口总额之间的关系。

(3)模型估计利用计量经济学软件对模型进行参数估计,得到模型参数的估计值。

(4)模型检验对估计得到的模型进行检验,包括残差分析、F检验、t检验等。

(5)模型预测根据估计得到的模型,对地区生产总值进行预测。

3. 实验结果与分析(1)模型估计结果通过计量经济学软件,得到多元线性回归模型的估计结果如下:Y = 10000 + 0.5X1 + 0.3X2 + 0.2X3其中,Y为地区生产总值,X1为居民消费水平,X2为投资水平,X3为进出口总额。

(2)模型检验结果通过残差分析、F检验和t检验,发现模型估计结果具有较好的拟合效果,可以接受。

(3)模型预测结果根据估计得到的模型,对地区生产总值进行预测。

预测结果如下:当居民消费水平为5000元、投资水平为3000元、进出口总额为2000元时,地区生产总值约为11000元。

四、实验总结1. 通过本次实验,使学生掌握了计量经济学的基本理论和方法,提高了学生的实际操作能力;2. 学生学会了运用计量经济学软件进行数据预处理、模型估计、模型检验和模型预测;3. 培养了学生的团队合作意识和沟通能力。

计量经济学实验报告完成

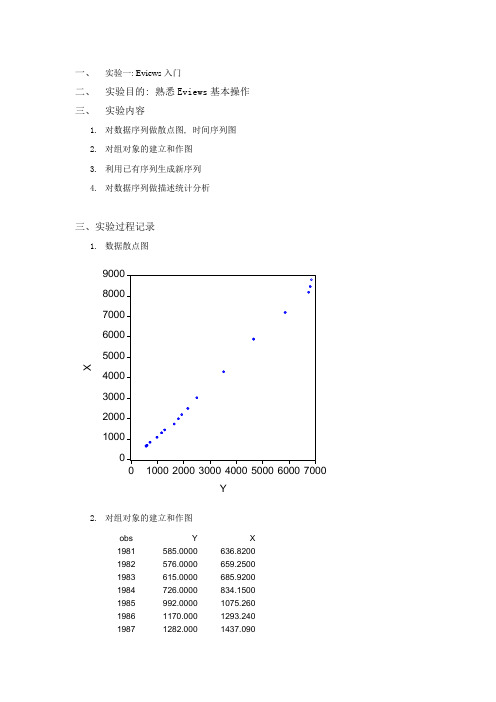

一、实验一: Eviews入门二、实验目的: 熟悉Eviews基本操作三、实验内容1.对数据序列做散点图, 时间序列图2.对组对象的建立和作图3.利用已有序列生成新序列4.对数据序列做描述统计分析三、实验过程记录1.数据散点图2.对组对象的建立和作图obs Y X1981 585.0000 636.82001982 576.0000 659.25001983 615.0000 685.92001984 726.0000 834.15001985 992.0000 1075.2601986 1170.000 1293.2401987 1282.000 1437.0901988 1648.000 1723.440 1989 1812.000 1975.640 1990 1936.000 2181.650 1991 2167.000 2485.460 1992 2509.000 3008.970 1993 3530.000 4277.380 1994 4669.000 5868.480 1995 5868.000 7171.910 1996 6763.000 8158.740 1997 6820.000 8438.890 1998 6866.000 8773.1003.利用已有序列生成新序列Modified: 1981 1998 // y2=y^21981 342225 1990 37480961982 331776 1991 46958891983 378225 1992 62950811984 527076 1993 124609001985 984064 1994 217995611986 136**** **** 344334241987 1643524 1996 457381691988 2715904 1997 465124001989 3283344 1998 47141956 4. 对数据序列做描述分析XMean 3371.411Median 2078.645Maximum 8773.100Minimum 636.8200Std.Dev.2951.449Skewness 0.834886Kurtosis 2.102850Jarque-Bera 2.694765Probability 0.259920Sum 60685.39Sum Sq.Dev.1.48E+08Observations 18四、实验体会 Ⅰ、感悟1. 实验过程开始比较难但是随着实验一步一步的进行和练度的上升感觉越来越简单, 速度也越来越快 2. 经过实验一的基本操作使得后续实验更加容易 3. 最开始一定要掌握基础操作否则实验无法继续Ⅱ、建议1. 基础操作讲解应该更详细, 而且正式, 不要太快, 否则很多同学都学不会后续实验无法继续进行 2. 实验指导可不可以加入视频教程一、 实验二: 线性回归模型的参数估计、假设检验及点预测 二、 实验目的: 全过程体验Economictrics 中线性回归模型的估计方法 三、 实验内容(a )1. 研究的问题: 居民可支配收入X 与年均消费性支出Y 之间的关系2. 数学模型设定i X Y μββ++=103. 散点观察Y Mean 2807.444 Median 1874.000 Maximum 6866.000 Minimum576.0000 Std.Dev.2333.000 Skewness 0.809287 Kurtosis2.088648Jarque-Bera 2.587760 Probability0.274205Sum 50534.00 Sum Sq.Dev.92529116Observations184.分析: 存在比较明显的线性关系5.参数估计及分析Variable Coefficient Std.Errort-Statistic Prob.C 135.3063 24.74086 5.468940 0.0000X 0.691754 0.024671 28.03936 0.0000R-squared 0.978835 F-statistic 786.2057Adjusted R-squared 0.977590 Prob(F-statistic) 0.0000006.分析: 由表可知, =135.3063 =0.691754。

计量经济学实验报告_4

《计量经济学》课程实验报告1专业国际经济与贸易班级B谢谢谢谢姓名XXX 日期2012.9.28一、实验目的1.学会Eviews工作文件的建立、数据输入、数据的编辑和描述;2.掌握用Eviews软件求解简单线性回归模型的方法;3.掌握用Eviews软件输出结果对模型进行统计检验;4.掌握用Eviews软件进行经济预测。

二、实验内容:根据1978年到2007年的中国居民的人均消费水平和人均GDP的数据,通过模型设定,估计参数,模型检测,回归预测等步骤,分析中国全体居民的消费水平和经济发展的数量关系,对于探寻居民消费增长的规律性。

三、实验数据四:实验步骤:1:模型设定。

由上表分析居民人均消费水平(y)和人均GDP(x)的关系,制作散点图。

从中可以看出居民消费水平(y)和人均GDP(x)大体呈现为线性关系。

2:估计参数:利用软件eviews作简单线性分析的步骤包括以下几方面内容。

建立文件夹,首先双击eviews图标,进入主页。

在其菜单栏中点击File|new|workfile,并选择数据频率为1978和2007.输入数据:在eviews命令框中直接输入“data x y”回车出现“Group”窗口数据编辑框,在对应的“y”,“x”下输入数据。

估计参数。

在eviews命令框中直接键入“LS Y C X”,按回车,即出现回归结果。

Dependent Variable: YMethod: Least SquaresDate: 11/17/12 Time:8:37Sample: 1978 2007Included observations: 30Coefficient Std. Error t-Statistic Prob.C 224.3149 55.64114 4.031457 0.0004X 0.386430 0.007743 49.90815 0.0000R-squared 0.988884 Mean dependent var 2175.067Adjusted R-squared 0.988487 S.D. dependent var 2021.413S.E. of regression 216.8978 Akaike info criterion 13.66107Sum squared resid 1317251. Schwarz criterion 13.75448Log likelihood -202.9161 Hannan-Quinn criter. 13.69095F-statistic 2490.823 Durbin-Watson stat 0.115812Prob(F-statistic) 0.000000若要显示回归结果的图形,在“Equation”框中,点击“Resids”,即出现剩余项、实际值、拟合值的图形:3:模型检测:包括经济意义检测和拟合有度、统计检验。

计量经济学实验报告

《计量经济学》课程实践报告1系部:经济与管理系专业:国际经济与贸易任课教师:李祖辉老师年级班级: 2013级 2班组员:舒冠、张淑琴、梁湘、冯冬雪税收收入影响因素分析—基于Eviews模型的经济计量分析一、意义1960年以来,中国的经济基本处于高速增长之中。

经济增长的高速发展,势必会影响国家财政政策和国家福利水平。

而税收作为国家财政收入中最主要的部分对这些政策的实施也会有很大的影响。

近些年来,国家的税收也受到多种因素的影响。

经济发展水平决定税收收入水平,税收同时也反作用于经济。

要实现经济的持续增长,必须要求与经济紧密关联的税收符合其发展的要求,即政府筹集的税收收入应尽可能的满足其实现职能的需求,同时又不至于损害经济的发展。

影响未来的需求,我们需要研究影响中国税收收入的主要原因,分析中央和地方税收收入增长的数量规律,从结构上对税收收入的影响做一个很好的了解,对于预测中国税收未来的增长趋势具有重要的作用,对于我国的社会主义现代化建设具有重要意义。

二、研究综述影响税收收入的因素有很多,如经济发展水平、税收制度的设计、政府职能范围等。

李卫刚认为,影响税收增长的因素是多元的,主要有经济增长、税制结构、税收征管水平和价格因素;孙玉栋认为,影响税收收入增长的因素主要有经济增长、物价、税收政策调整和税收征管等几个方面;安体富认为,税收收入主要受价格、经济结构的变动、经济效应的变动、税收政策、财税制度、税收征管和税款虚收的影响。

以上学者都说明税收收入的影响因素是多方面的,同时都认为经济因素的重要性,但他们多集中于对税收收入影响因素的全面分析,因而对经济性影响因素分析得不够详细。

而郭庆旺认为,税收收入的经济增长弹性是 1.536,经济增长对税收增长的贡献十分明显。

国家税务总局科研所的研究结论为:在正常的经济运行状况下,经济税源提供的收入应占税收总额的70%~80%或以上;而最为直接的、显著的影响税收增长的因素是经济增长和物价水平,而且物价水平对税收收入增长的影响强于GDP的影响。

《计量经济学》课程实验报告

2.估计结果,解释参数的数量关系

数量关系: GDP每增加一万亿元,可导致全国财政收入增加0.0041212万亿元,农业总产值每增加一万亿元,可导致全国财政收入增加0.0489586万亿元,税收每增加一万亿元,可导致全国财政收入增加1.183604万亿元。

三、实证分析

1.描述性统计(数据的最大值最小值,平均值,方差等,定性分析,了解数据质量)

X1最大值: 101.6 最小值: 18.6 平均值: 57.375 标准差: 27.22657

X2最大值: 7.2 最小值:2 平均值: 4.45625标准差: 1.648016

X3最大值: 15.8 最小值:2.9 平均值: 9.9125 标准差: 4.480606

图示检验法:

由图可得:模型存在正的相关序列。

3.检验模型是否存在多重共线性

Variable | VIF 1/VIF

-------------+----------------------

x2 | 70.29 0.014226

x1 | 54.81 0.018246

x3 | 52.31 0.019117

x2 | 3.299357 .1326672 24.87 0.000 3.014814 3.5839

_cons | -3.04026 .6279573 -4.84 0.000 -4.387095 -1.693426

------------------------------------------------------------------------------

二、模型和变量解释

1.模型建立,写出方程,阐述设定模型的经济理论

计量经济学实验报告

实验异方差性一、实验目的掌握异方差和自相关模型的检验方法与处理方法.二、实验要求1.应用教材第141页案例做异方差模型的图形法检验、Goldfeld-Quanadt 检验与White检验,使用WLS法对异方差进行修正;2.应用教材第171页案例做自相关模型的图形法检验和DW检验,使用科克伦—奥克特迭代法对自相关进行修正。

三、实验原理异方差性检验:图形法检验、Goldfeld-Quanadt检验、White检验与加权最小二乘法;四、预备知识Goldfeld-Quanadt检验、White检验、加权最小二乘法。

五、实验步骤【案例1】异方差性在现实经济活动中,最小二乘法的基本假定并非都能满足,本案例将讨论随机误差违背基本假定的一个方面——异方差性。

本案例将介绍:异方差模型的图形法检验、Goldfeld-Quanadt检验与White检验;异方差模型的WLS法修正。

1、表中列出了1995年北京市规模最大的20家百货零售商店的商品销售收入X和销售利润Y的统计资料。

2、参数估计(1)按住ctrl键,同时选中序列X和序列Y,点右键,在所出现的右键菜单中,选择open\as Group弹出一对话框,点击其上的“确定”,可生成并打开一个群对象(图 2.3.1)。

在群对象窗口工具栏中点击view\Graph\Scatter\Simple Scatter, 可得X与Y的简单散点图,可以看出X与Y是带有截距的近似线性关系。

(2)点击主界面菜单Quick\Estimate Equation ,在弹出的对话框中输入y c x ,点确定即可得到回归结果从图中可以看出,残差平方对解释变量X 的散点图主要分布在图形中的下三角部分,大致可以看出残差平方和随的变动呈现增大的趋势。

因此,2^i e 2^i e i X模型有可能存在异方差。

3、检验模型的异方差本例用的是1995年北京市规模最大的20家百货零售商店的商品销售收入和销售利润,由于地区之间存在的不同人口数,因此,对每一家百货零售商店的销售会存在不同的需求,这种差异使得模型很容易产生异方差,从而影响模型的估计和运用。

计量经济学上机实验报告1

打包保存时自己的文件夹以“学号姓名”为文件夹名,

打包时文件夹内容包括:本实验报告。

(2)在命令窗口依次键入:GENR LnY=log(Y)

GENR LnX2=log(X2)

LS LnY C LnX2 X3

Dependent Variable: LNY

Method: Least Squares

Date: 12/20/15 Time: 21:50

Sample: 1994 2011

Included observations: 18

Sample: 1994 2011

Included observations: 18

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

X2

X3

X4

X5

X6

R-squared

Mean dependent var

Adjusted R-squared

. dependent var

评价:

从经济意义上来说,国民总收入与年底存款余额是呈正比的,国民总收入越高,年底存款余额就越多,符号为正;居民消费价格总指数与年底存款总额是呈反比的,居民消费价格指数越高,年底存款余额就越少,符号为负。

拟合优度检验:可决系数为,修正后的可决系数为,非常接近于1,表明回归方程拟合的非常好。

T检验:解释变量X2,X3,X4,X5,X6的系数分别为,,,,

实验目的:

多元线性回归模型

T检验

F检验

多元线性回归模型的改进

实验内容:

(1)建立百户拥有家用汽车量计量经济模型,估计参数并对模型加以检验,检验结论的依据是什么

计量经济学实验报告4

计量经济学实验报告4计量经济学实验报告4在计量经济学中,实验是一种重要的研究方法,通过实验可以对经济理论进行验证和检验。

本次实验旨在探究市场供给曲线的形状对市场均衡和福利的影响,并通过实验结果对供给曲线的弹性进行估计。

实验设计如下:我们设定了三个不同形状的市场供给曲线,分别是完全弹性供给曲线、完全非弹性供给曲线和中间弹性供给曲线。

实验中,参与者扮演买家和卖家的角色,根据不同的价格和数量,买家和卖家可以自由决定是否进行交易。

实验的目标是观察不同供给曲线下市场的均衡价格和数量,并计算市场福利。

在实验过程中,我们发现市场供给曲线的形状对市场均衡和福利产生了显著的影响。

首先,完全弹性供给曲线下,市场均衡价格较低,交易量较大,市场福利最大化。

这是因为供给曲线完全弹性意味着卖家对价格的变动非常敏感,他们会根据市场价格灵活调整供给量,从而满足买家的需求。

相反,完全非弹性供给曲线下,市场均衡价格较高,交易量较小,市场福利较低。

这是因为供给曲线完全非弹性意味着卖家对价格的变动不敏感,他们无法根据市场需求灵活调整供给量,从而导致市场均衡价格上升。

在中间弹性供给曲线下,市场均衡价格和交易量介于完全弹性和完全非弹性之间,市场福利也相对较高。

这是因为供给曲线中间弹性意味着卖家对价格的变动有一定的敏感度,但不像完全弹性供给曲线那样敏感,也不像完全非弹性供给曲线那样不敏感。

因此,在中间弹性供给曲线下,市场能够更好地平衡供求关系,实现较高的福利。

通过对实验结果的分析,我们还可以对供给曲线的弹性进行估计。

根据实验中不同供给曲线下的市场均衡价格和交易量,我们可以计算出供给曲线的弹性系数。

弹性系数越高,说明供给曲线对价格的变动越敏感,反之则越不敏感。

通过对多组实验数据的分析,我们可以得到供给曲线的平均弹性系数,并进一步研究供给曲线的变动对市场均衡和福利的影响。

综上所述,本次实验通过观察不同形状的市场供给曲线对市场均衡和福利的影响,以及对供给曲线的弹性进行估计,得出了一些有意义的结论。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计量经济学实验报告——对我国商品房价格的计量经济学研究摘要:基于我国对住房的庞大的需求,近年来,房地产产业的迅猛发展,全国各地都出现了商品房销售价格持续走高的现象,而由此更是掀起了“购房热”和“炒房热”的浪潮。

出于谨慎性原则和解决因房价居高不下而造成的居民“买房难”的困境,国家出台了诸多措施但都收效甚微。

无法抑制的上涨的房价,究竟受什么因素在影响,而从哪些方面入手才可以实现对房价的调控呢?本文将从人均可支配收入、房屋造价、土地购置费、地区人均 GDP、政策因素等几个方面展开分析,初步推到出影响商品房销售价格的因素,并对如何实现对房价的调控进行尝试性的讨论。

关键词:房屋销售价格影响因素调控1引言自从 1998 年我国实行住房商品化后,随着我国市场化改革的快速推进,房地产业己经成为拉动经济增长的支柱产业。

从住房制度改革以来短短几年时间,纵观国内,从沿海开放城市到中西部欠发达地区,中国大地上几乎所有城市商品楼如雨后春笋般拔地而起。

而商品房价格的持续走高也就成为了人们热议的话题。

特别是,近年来,中国房价持续走高。

尽管国家政策层已经启动了几轮调控,但房价丝毫没有要稳定下来的迹象,房价高涨,一房难求的情况仍在持续。

房地产行业已经成为我国国民经济的支柱产业,不仅影响着国民经济的增长,也牵动着千家万户的心。

然而,房价到底为何如此之高,其未来走向将会怎样?为了研究这个问题,我们需要建立计量经济学模型。

2理论分析2.1商品房“房价”问题的思维路程商品房之所以被称为商品房,原因就在于它同其他商品一样,具有商品的共性。

众所周知,商品的价值是由凝结在商品中的无差别的人类劳动所决定的,难么商品房的价格是也是由其价值决定的,其价值既包括所占用土地的价值,包括土地上建筑物的价值。

除此之外,与其他商品一样,还受到供求状况、竞争程度、消费者偏好、市场预期、房地产企业经营策略和政府相关政策的影响,其价格围绕价值规律上下波动。

但是,与普通商品不同,商品房还具有建设周期长、价值量大、空间固定性等特点,这就使其有了一般商品所没有的特点,所以其价格变化规律也与一般商品价格变化规律有所不同。

在之前对房屋价格的研究上,研究者总是喜欢从需求方面切入,研究的是家庭收入,地区人均经济产值等方面对商品房价格进行研究。

如:有通过城镇\农村人口数量与结构、家庭收入来源、家庭人均收入来研究商品房价格的决定因素;有通过国家\地区的人均生产总值来研究产值对商品房价格水平变动的影响等等。

但作为一个商品,对其价格的研究,如果仅仅局限于需求方不是过于片面了吗?因而在本文中,我们会加入供给方对商品房价格的影响。

2.2影响房价的因素2.2.1人均可支配收入,代表一个地区的人民的经济实力,人均可支配收入越多,人们提高生活质量和进行投资的欲望和能力就越强。

房屋相对于其他商品来说,具有保值性和增值性,这种特点导致人们用大量的资金进行投资,促使房屋价格上升。

理论上该变量和房价存在正相关性。

2.2.2房屋造价,工程造价、土地价格再加上其他经营销售成本等构成了房屋的造价,房屋的造价直接影响了商品住房的成本,因此,理论上该变量和商品住房的价格呈正相关。

2.2.3土地购置费,土地资源的稀缺性导致土地购置费不断上涨,而土地购置费在相当大的程度上影响了房屋的售价。

随着开发的商品房不断增加,土地也越来越稀缺,房屋价格也会随着上涨,两者存在正相关性。

2.2.4地区人均 GDP,商品住房价格与当地的经济发展水平有着密切的联系,理论上,一个地区的经济越发达,商品住房的价格越高,因而两者之间应该呈正相关在经济学中。

常用 GDP 来衡量该国或地区的经济发展综合水平通用的指标。

2.2.5政策因素,国家可以通过多种财政、税收、货币等多种政策手段对房价进行影响以及地理位置等等其他因素,但这些因素一般难以用确切的数据来进行定量分析。

3模型的设定依据上述的对商品房价格影响因素的分析,从需求和供给两个方面来对商品房价格的模型进行设定。

具体的模型设定过程如下:3.1各变量的设定3.1.1假定一个变量P(Price),设定P表示全国商品房每平米的平均价格。

3.1.2假定一个变量I(Income),设定I 表示人均可支配收入。

3.1.3假定一个变量BC( Building Cost),设定BC表示房屋造价。

3.1.4假定一个变量LC(Land Cost),设定LC表示土地购置费。

3.1.5假定一个变量GDP,设定GDP表示该国或地区的经济发展综合水平。

3.1.6假定一个虚拟变量DUM(Dummy),设定DUM表示政策因素,政策分为鼓励,限制和不干预三种情况。

具体的,要引入两个虚拟变量(在有截距项的模型中),则虚拟变量的设定如下:1 ,鼓励政策 1 ,限制政策D1= D2=0 ,其它 0 ,其它(1,0) ,鼓励政策(D1,D2)= (0,1) ,限制政策(0,0) ,不干预政策3.2模型的初步设定依据各设定的变量之间的经济意义联系,初步设定计量经济模型为:4数据的收集与录入4.1数据的收集4.2数据的录入数据来源:整理《2010年国家统计年鉴》相关数据所得P为商品房的平均价格(元/平米)LC为土地购置费(元/平米)I为人均可支配收入(元)GDP为国内生产总值(亿元)DUM1、DUM2为虚拟变量BC 为房屋造价(元/平米)5参数估计利用Eviews软件包,用OLS方法进行回归得到如结果(回归结果见下页),根据回归结果,模型估计结构如下:=2176.862+0.239645I-0.420689BC+0.165344LC-0.0044781GDP (340.0571)(0.104557) (0.422633) (0.162751) (0.003426) +54.74536DUM1-242.8244DUM2(54.86767) (109.8675)t=(2.292013) (-0.995400) (1.015931) (-1.1395387) (0.997771) (-2.210158)F=117.8910 DW=2.752498 回归结果如下图:6模型的检验6.1模型的计量经济学检验6.1.1多重共线性的检验对LC 、I、GDP、BC做相关系数,相关系数关系如下显示,说明可能存在严重的多重共线性。

为了降低多重共线性对模型的影响,本文采用逐步回归法,去检验和解决多重共线性的问题。

分别作P对I、BC、LC、GDP的一元回归,结果如下:其中,LC的最大,所以以LC为基础,顺次加入其它变量进行逐步回归,加入新变量之后的回归结果如下:经过比较,新加入I的方程的=0.978904,改进最大,而且个参数的t检验显著,选择I,再加入其它新变量进行逐步回归,结果如下:当加入BC时,变小;当加入GDP时,虽然增加,但其参数的t值不显著,且参数为负值不合理。

从相关系数也可以看出BC、GDP与其它变量高度相关,这说明是BC、GDP引起了多重共线性,予以剔除。

最后,修正严重多重共线性影响后的回归结果为:=2039.001+0.081691I+0.327370LC+63.71773DUM1(0.021872) (0.126147) (55.09936)-219.8496DUM2(110.7711)t= (3.735034) (2.595157) (1.156415) (-1.984720)F=167.8511 DW=2.1614286.1.2自相关性的检验由于本模型的样本容量为13,不符合DW检验的要求,所以在此本文用图示法进行检验。

做出残差项的散点图分析进行,散点图如下所示:(a图为和的散点图,b为按时间顺序绘制的图形)经分析,该模型不存在自相关性。

a 图为和的散点图b 图为按时间顺序绘制的图形6.1.3异方差的检验采用White 法进行异方差的检验,在Eviews 中的操作结果如下所示:由回归结果可知,,由White检验知,在下,查分布表,得临界值,因为,拒绝备择假设,不拒绝原假设,表明方程不存在异方差。

6.2模型的统计推断检验依据回归结果,可作如下分析:(回归结果见前述)6.2.1为比较接近1,修正后的为,与1比较接近,说明了回归方程与样本观测值拟合得比较好,通过拟合优度检验。

6.2.2t检验,查t值表,在给定α/2=0.025,自由度为9时,临界值为2.262。

I和LC的t值则大于临界值,对被解释变量有显著影响,通过t检验。

6.2.3F=167.8511>F0.05(4,9)=3.63,通过了F检验,说明从整体上判断回归方程显著成立。

6.3模型的经济意义检验=2039.001+0.081691I+0.327370LC+63.71773DUM1-219.8496DU M2由上述模型可以看出,I、LC即人均可支配收入和土地购置费与P商品房价格呈正相关,与前文理论分析中的预期相符,故该模型在经济意义上也是成立的。

这表明商品房价格与人均可支配收入和土地购置费,即该地区的经济发展水平有着密切的因果关系。

一地的经济发展水平是支撑其商品房价格的基础,土地购置费则是影响具体房价的主要因素。

大体上,人均可支配收入每增加1元,商品房价格就上升0.081691元/平米,土地购置费每增加1元,就能带动商品房价格上涨0.327370元/平米。

而鼓励的政策对商品房价格造成加价的影响,即63.71773元/平米;相反的,限制的政策对商品房价格造成降价的影响,即219.8496元/平米。

6.4模型的预测检验点预测:2011年我国人均可支配收入I为21810元,土地购置费LC为2106.2864,政府实行限制的政策,从而预测商品房价P为:=2039.001+0.081691I+0.327370LC+63.71773DUM1-219.8496DUM2 =2039.001+0.08169*21810+0.327370*2106.2864-219.8496=4290.345(元/平米)Eviews自动计算出样本内的被解释变量的拟合值,拟合变量记为PF,其拟合值与实际值的对比图如下所示。

7主要结论及政策建议7.1主要结论我国的商品房价格受到人均可支配收入和土地购置费的影响,而且政府的政策也起到较大的调控作用。

所以,面对日益严峻的房价走势,本着改善居民住房条件和优化发展房地产产业的初衷,政府从市场和政策两个方面着手进行对房价的调控。

7.2政策建议7.2.1土地购置费对商品房价格的影响在分析之中发现要远远高于人均可支配收入,而近年来各地采取的“土地财政”的财政收入也使得房价进一步上涨。

因而,合理控制土地购置费不失为一条合理控制房价的好方法。

7.2.2限制豪宅,减少对土地的浪费在不能改变商品房投资量的情况下,保证每个楼盘的小型住户的比例,比如,如果要建一个楼盘的话,要求 90 平米左右的房子要达到一定比例才行。