出纳现金日记账表(通用)-新版

出纳银行存款日记账表格

出纳银行存款日记账表格

出纳银行存款日记账表格是用来记录公司或个人在银行账户中每日存款、取款、转账及余额变动情况的重要工具。

以下是一个简化版的出纳银行存款日记账表格的基本结构示例:

说明:

•日期:记录交易发生的日期。

•凭证号:每笔业务的唯一编号,对应会计凭证的号码。

•对方单位/摘要:描述交易对手信息或者交易内容的简要说明。

•借方金额:当资金从银行账户流出时填写的金额,通常代表支出或减少的金额。

•贷方金额:当资金流入银行账户时填写的金额,通常代表收入或增加的金额。

•余额:即银行账户每日结余金额,根据每日借贷发生额累加计算得出。

在实际工作中,这样的表格应包含更多的细节,并且需要遵循会计准则进行准确记录和分类。

同时,现代企业往往会使用专业的财务软件来自动化处理此类记账工作,确保数据准确性并生成符合审计要求的报表。

出纳现金日记账范本

出纳现金日记账范本1. 求出纳现金日记账和银行日记账填写样本.一、现金日记账是由出纳人员依据审核无误的现金收付凭证,序时逐笔登记的账簿。

一般是指现金收付日记账,如进一步细分,可以分为现金收入日记账”和“现金付出日记账”。

现金日记账用来逐日反映库存现金的收入、付出及结余状况的特种日记账。

由单位出纳人员依据审核无误的现金收、付款凭证和从银行提现的银付凭证逐笔进行登记的。

为了确保账簿的平安、完整,现金日记账必需采纳订本式账簿。

二、银行存款日记账是由出纳人员依据审核无误的银行存款收付凭证,序时逐笔登记的账簿。

一般是指银行存款收付日记账,如进一步细分,可以分为“银行存款收入日记账”和“银行存款付出日记账”。

银行存款日记账是特地用来记录银行存款收支业务的一种特种日记账。

银行存款日记账必需采纳订本式账簿,其账页格式一般采纳“收入”(借方)、“收入”(贷方)和“余额”三栏式。

银行存款收入数额应依据有关的现金付款凭证登记。

每日业务终了时,应计算、登记当日的银行存款收入合计数、银行存款收入合计数,以及账面结余额,以便检查监督各项收入和收入款项,避开坐支现金的消失,并便于定期同银行送来的对账单核对。

扩展材料:登记现金日记账的要求(1)依据复核无误的收、付款记账凭证记账。

现金出纳人员在办理收、付款时,应当对收款凭证和付款凭证进行认真的复核,并以经过复核无误的收、付款记账凭证和其所附原始凭证作为登记现金日记账的依据。

假如原始凭证上注明“代记账凭证”字样,经有关人员签章后,也可作为记账的依据。

(2)所记载的内容必需同会计凭证相全都,不得任凭增减。

每一笔账都要记明记账凭证的日期、编号、摘要、金额和对应科目等。

经济业务的摘要不能过于简略,应以能够清晰地表述业务内容为度,便于事后查对。

日记账应逐笔分行记录,不得将收款凭证和付款凭证合并登记,也不得将收款付款相抵后以差额登记。

登记完毕,应当逐项复核,复核无误后在记账凭证上的“账页”一栏内做出“过账”符号“√”,表示已经登记入账。

出纳现金日记账的手写样本

出纳现金日记账的手写样本现金日记账(Cash Journal)是用来逐日反映库存现金的收入、付出及结余情况的特种日记账。

它是由单位出纳人员根据审核无误的现金收、付款凭证和从银行提现的银付凭证逐笔进行登记的。

为了确保账簿的安全、完整,现金日记账必须采用订本式账簿。

下面是店铺分享的出纳现金日记账的手写样本,希望能够对出纳人员有所帮助!出纳现金日记账的手写样本一出纳现金日记账的手写样本篇二出纳现金日记账的手写样本篇三出纳现金日记账的手写样本篇四现金日记账是用来逐日反映库存现金的收入、付出及结余情况的特种日记账。

它是由单位出纳人员根据审核无误的现金收、付款凭证和从银行提现的银付凭证逐笔进行登记的。

为了确保账簿的安全、完整,现金日记账必须采用订本式账簿。

现金日记账必须采用订本式账簿,其账页格式一般采用“收入”(借方)、“支出”(贷方)和“余额”三栏式。

现金日记账通常由出纳人员根据审核后的现金收款凭证和现金付款凭证,逐日逐笔顺序登记。

但由于从银行提取现金的业务,只填制银行存款付款凭证,不填制现金收款凭证,因而从银行提取现金的现金收入数额应根据有关的银行存款付款凭证登记。

启用和登记现金日记账是各单位重要的经济档案之一,为保证账薄使用的合法性,明确经济责任,防止舞弊行为,保证账簿资料的完整和便于查找,各单位在启用时,首先要按规定内容逐项填写“账簿启用表”和“账簿目录表”。

在账簿启用表中,应写明单位名称、账簿名称、账簿编号和启用日期;在经管人员一栏中写明经管人员姓名、职别、接管或移交日期,由会计主管人员签名盖章,并加盖单位公章。

在一本日记账中设置有两个以上现金账户的,应在第二页“账户目录表”中注明各账户的名称和页码,以方便登记和查核。

现金日记账通常由出纳人员根据审核后的现金收、付款凭证,逐日逐笔顺序登记。

登记现金日记账的总的要求是:分工明确,专人负责,凭证齐全,内容完整,登记及时,账款相符,数字真实,表达准确,书写工整,摘要清楚,便于查阅,不重记,不漏记,不错记,按期结账;不拖延积压,按规定方法更正错账等。

财务出纳账-银行存款日记账Excel模板

本月合计 本年累计

218.24

35.00

-

-

-

10,487.53 2,243.86 -

-

-

人民币 21,184.29 464.62 456.00

22,104.91 22,104.91

22,104.91

20XX年度

余额

美元

港币

51,035.00 2,050.00

57,781.07 2,050.00

57,781.07 2,050.00

20xx年度美元港币人民币美元港币人民币美元港币人民币202091年初余额51035002050005986200202093记001应收账款usd67460757781072050005986200202096记002应付账款cny211842957781072050003867771202096记003差旅费cny4646257781072050003821309202096记004应收账款hkd220886577810742588638213092020913记005差旅费cny45600577810742588637757092020916记006应收账款usd267968604607542588637757092020917记007应收账款usd843546130429425886377570961304294258863775709613042942588637757092020930本月合计10269292208862210491613042942588637757092020930本年累计10269292208862210491613042942588637757092020827记001应收账款usd21824615225342588637757092020829记002应收账款usd3500615225342938637757092020829应付账款usd6152253429386377570961522534293863775709615225342938637757096152253429386377570961522534293863775709615225342938637757092020829本月合计218243500615225342938637757092020829本年累计1048753224386221049161522534293863775709财务报表银行存款日记账总账

出纳现金日记账范本

出纳现金日记账范本1. 概述出纳现金日记账是一种用于记录和追踪公司的现金流入和流出情况的账目。

它对于公司的财务管理至关重要,能够帮助管理者了解公司的现金状况,制定合理的财务决策,预防和发现可能存在的财务风险。

本文将介绍出纳现金日记账的基本格式和内容,以及如何编写出纳现金日记账范本。

2. 出纳现金日记账的基本格式出纳现金日记账通常由以下几个部分组成:2.1 公司信息在出纳现金日记账的开头,应包括公司的基本信息,如公司名称、地址、联络人等。

这些信息将有助于确定该账目所属的公司和对账目进行正确的归档和管理。

2.2 日期和编号每个现金日记账都应包含日期和编号,以确保每一笔记录都能被准确地归档和追踪。

日期应记录每笔交易的发生日期,编号可以是自动生成的连续数字,也可以使用其他便于管理的方式进行编号。

2.3 借方和贷方出纳现金日记账使用借方和贷方两个栏目来记录现金的流入和流出情况。

借方记录现金的流入,贷方记录现金的流出。

每一笔交易都应该根据其性质被正确地放置在借方或贷方栏目中。

2.4 摘要和金额对于每一笔交易,都应该书写清楚的摘要和金额。

摘要应该简洁明了地说明交易的性质,而金额则应该准确地记录交易的具体数额。

这样可以使得账目更加清晰易读,方便后续的查询和审计。

3. 编写出纳现金日记账范本的步骤下面是编写出纳现金日记账范本的一般步骤:3.1 确定账目分类首先,需要根据公司的实际情况确定出纳现金日记账的分类方式。

通常可以按照资金的来源和去向进行分类,如现金收入和现金支出。

3.2 设计账目格式根据账目分类,可以设计出相应的账目格式。

可以使用电子表格软件,如Excel或Google Sheets,或者使用会计软件来创建出纳现金日记账。

确保账目的格式清晰易读,便于记录和查询。

3.3 设置编号和日期为每笔交易设置编号和日期,以确保交易能够被准确地追踪和归档。

编号可以在账目中自动生成,日期应根据交易的发生日期填写。

3.4 记录交易摘要和金额根据实际交易情况,记录每笔交易的摘要和金额。

现金日记账模板(优秀7篇)

现金日记账模板(优秀7篇)现金日记账规范与篇一月日凭证号摘要对方科目收入付出结存9 20 提取现金银行存款1009 25 收到货款主营业务收入5009月30日结转成本与现金无关,不登记“现金日记账”。

银行存款日记账月日凭证摘要对方科目借方贷方方向余额9 20 提取现金库存现金100 贷其他与银行存款无关的不登银行存款日记账。

注意事项:1、按时间顺序逐笔登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做“银行存款余额调节表”,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划红线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

金额不允许涂改。

现金日记账规范与篇二现金日记账和银2113行日记账填写现金日记账和银行存款5261日4102记账是记账的一种,是由出纳人员根1653据所发生的业务来登记的,取得的收入记在“借方”、发生的支出记在“贷方”;借方余额=上月余额+本月借方发生额合计数-本月贷方发生额合计数。

现金日记账:是由出纳人员根据现金收付款凭证,按照业务发生顺序逐笔登记。

每日终了,应当计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到随时发生随时登记,日清月结,账款相符。

银行存款日记账:是由出纳人员根据银行存款收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。

银行存款日记账应定期与“银行对账单”核对,至少每月核对一次,并按月编制“银行存款余额调节表”。

注意事项:1、及时登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做银行存款调节表,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划双线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

收支表-出纳日记账excel可修改

收入金额 ¥100.00

¥140.00 ¥89.00 ¥110.00

¥80.00

¥120.00

¥100.00

¥101.00

支出金额

¥37.06 ¥90.00 ¥39.06 ¥56.00 ¥41.06

¥43.06

¥120.00

¥47.06

¥48.06

科目

现金 员工福利 员工福利 员工福利 员工福利 员工福利 员工福利 员工福利

收支表-出纳日记账

自定义查询

2018/1/1

¥639.00

2018/9/1

¥354.30

项目

¥200.00

收入

支出

¥0.00

利润

1月 ¥100.00 ¥37.06 1月¥62.94

2月 ¥140.00 ¥90.00 2月¥50.00

3月 ¥89.00 ¥39.06 3月¥49.94

4月 ¥110.00

凭证编号

1011 243 244 245 246 247 248 249 250 251 252 253 254 255

账户名称

微信 支付宝

现金 银行卡

微信 支付宝

现金 银行卡

微信 支付宝

现金 银行卡

微信 支付宝

说明

存入现金 加班餐费 加班餐费 加班餐费 加班餐费 加班餐费 加班餐费 加班餐费 加班餐费 加班餐费 加班餐费 加班餐费 加班餐费 加班餐费

现金 现金 现金 现金 现金 员工福利

领款人

陈浩 陈浩 陈浩 陈浩 陈浩 陈浩 陈浩 陈浩 陈浩 陈浩 陈浩 陈浩 陈浩

批准人

王敏 王敏 王敏 王敏 王敏 王敏 王敏 王敏 王敏 王敏 王敏 王敏 王敏 王敏

出纳现金日记账(带公式)

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

第 1 页,共 126 页

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

第 3 页,共 126 页

开户行名称: 2018年 凭证编码

月 日 字 号 支票号

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

出纳常用表格大全

出纳常用表格大全出纳员是企业中不可或缺的一个职位,其主要职责是负责企业日常的现金收支和结算工作。

为了方便出纳员的工作,常用的表格是必不可少的工具。

下面将为大家介绍一些出纳常用表格大全,帮助出纳员更好地管理企业现金流。

一、日常收支表日常收支表是整个企业收支的统计表格,是出纳员必须熟练掌握的表格之一。

它可以记录企业日常的收入和支出,以便于出纳员及时处理相关金钱事务。

二、现金收支记账表现金收支记账表是出纳员日常工作中必需的一种表格。

它主要用于记录企业现金流入和流出的记录,以及相关的各种费用信息。

出纳员可以根据这个表格及时汇总财务数据,为企业管理和决策提供支持。

三、银行存取款日报表银行存取款日报表是一种统计企业银行账户日常收入和支出的表格。

出纳员可以通过这个表格及时汇总企业银行账户的现金流动情况,为公司税务报表中的数据进行核对。

四、付款通知单付款通知单是企业付款过程中必不可少的一种表格。

出纳员需要仔细记录每一笔付款信息,包括付款金额、付款对象、付款日期、付款方式等。

这个表格的详细信息需要及时发送给相关部门进行确认,确保每一笔付款都没有问题。

五、发票清单发票清单是企业财务部门管理发票的一个重要工具。

每一张发票都需要及时登记在这个表格上,包括发票号码、开票日期、金额、购买方等信息。

出纳员和财务人员可以通过这个表格及时对一些有问题的发票进行核对和处理。

六、月度资金计划表月度资金计划表是出纳员、财务人员和管理人员需要定期维护的一种表格。

这个表格可以帮助企业规划出每个月的预算和资金流动情况,以确保公司的资金状况得到合理的安排。

总之,出纳常用表格大全是企业管理中必不可少的一部分。

出纳员需要熟练掌握这些表格,以便于更好地管理企业的现金流动情况。

同时,这些表格也可以为企业管理和决策提供有力的支持和帮助。

出纳现金日记账样本

出纳现金日记账样本篇一:现金日记账的格式和填制方法现金日记账的格式和填制方法我们知道在一个普通的公司要有一到两个财务人员,一般情况下是两个。

一个是管理各个公司财务运营管理的会计。

一般做一些总结,归纳,分析类的工作。

像财务报表的编制等等。

另一个就是出纳,它是会计工作的重要组成部分。

主要的工作内容就是以及各种票据的收入,管理。

保证这些财务的安全性及完整性。

当然在工作过程中要填制或许和审核许多的原始凭证,还要填制日记账。

其中现金日记账就是作为一名出纳的组织工作重点。

现金现金日记账通常是根据备案后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,并随时结记余额。

它是这种特殊的明细账,用来核算和监督库存现金每天的收入、支出和结存紧急状况的账簿,比如说,我们常见的保证金收款,现金付款,提现业务(银行付款凭证)等等。

现金日记帐的格式要公司财务记账流程和现金管理要求的需要。

一般情况下有三栏式和多栏式五两种。

为了加强对公司大额管控的监管,现金日记账采用订本式账簿,得用银行对账单或者其他方法代替日记账。

三栏式现金日记账是最常见的一种日记账记账六格式。

如图:即借方、贷方和余额三栏,分别反映现金或银行存款和收入、付出与结存情况,并在“摘要”栏后面设置“对方科目”栏。

如果收、付款凭证数量较多,为了简化记账手续,同时也为了通过现金日记账汇总登记登记獐毛,也可以采用多栏式,即在收入(贷方)和付出(借方)两栏中分别按照对方科目设置若干,也就是在收入栏按贷方科目设腾讯网,在背负栏按借方科目设栏目。

采用多栏式以后,如果会计科目较多,会造成账页过长,登记不方便,不过它也有可取之处,可以减少了公证工程量总账的工作量,反映货币资金的马萨省,这里我们主要讲一下三栏式现金日记账的编制方法及格式。

登记现金日记账时,除了遵循账簿营业执照注册登记的基本要求外,还应注意以下栏目的填写方法:一、日期“日期”该卡栏中的日期指的是电子货币凭证的登记日期,它应该与现金实际收付的日期一致。

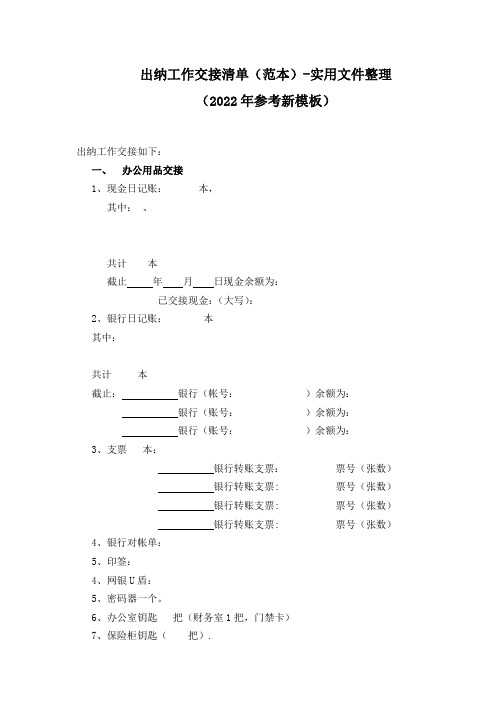

出纳工作交接清单(范本)-实用文件整理(2022年参考新模板)

出纳工作交接清单(范本)-实用文件整理

(2022年参考新模板)

出纳工作交接如下:

一、办公用品交接

1、现金日记账:本,

其中:、

共计本

截止年月日现金余额为:

已交接现金:(大写):

2、银行日记账:本

其中:

共计本

截止:银行(帐号:)余额为:

银行(账号:)余额为:

银行(账号:)余额为:

3、支票本:

银行转账支票:票号(张数)

银行转账支票:票号(张数)

银行转账支票:票号(张数)

银行转账支票:票号(张数)

4、银行对帐单:

5、印签:

4、网银U盾:

5、密码器一个。

6、办公室钥匙把(财务室1把,门禁卡)

7、保险柜钥匙(把).

8、收据:自带复写壹本(单号,合计份数),自行印制收据壹本(单号,合计份数)

银行基本户年检合格证明。

二、办理业务相关事宜

1、购买支票,需要带上期购买支票领用单,盖财务印鉴,及相关办理人员

签名。

2、工资网上代发程序:

3、银行付款流程及注意事项:

4、月初各账户对账单。

5、每月纳税应注意事项:

6、残疾人保证金年审本

三:交接前后工作责任的划分:

年月日前的出纳责任事项由负责;

年月日起的出纳工作由负责。

以上事项均由交接人员确认无误。

四、本交接书一式三份,双方各执一分,存档一份。

移交人:(签名盖章)

接管人:(签名盖章)

监交人:(签名盖章)

公司财务部

年月日。

资深出纳教你3步填写现金、银行日记账(小白必戳)!

很多会计人员都是从出纳做起的,刚入行做出纳的时候,相信很多人都被日记账为难过,而登记日记账又是出纳最最基础的技能。

今天给大家讲讲日记账有哪些登记要点,希望下次面对日记账的时候,大家不会再满面愁容。

1、日记账和总账有什么区别?日记账要按照公司经济业务依次注明业务发生的数量、金额、供应商、客户等等信息,详细到具体日期;而总账不用登记那么详细,根据会计凭证、日记账等会计信息进行加工,综合反映账户的总体情况。

形象地说,总账是一部电视剧的简介,观众从简介中能得知这部电视剧的整体剧情;日记账就是分集介绍,详细到主角在哪一集说了什么。

日记账由出纳来负责登记,比如现金日记账由现金出纳登记,银行日记账由银行出纳登记。

出纳管钱不管账,会计管账不管钱,但是在实际工作中,很多公司的出纳和会计都是同一个人,这样看似节省了成本,但实际上隐藏很大的风险。

举个最简单的例子,编辑部团建,找出纳报销500块钱,出纳登记的时候记成600块,给了编辑部人员500块,那剩下的100块进了出纳的腰包也没人知道了。

再比如最近刚考完的国考,《公务员法》就有这样一条明文规定,和出纳、会计不得是同一个人是一个道理:2、现金日记账怎么登记?出纳将银行存款付款凭证、现金收付款凭证等审核通过后,按照发生日期在日记账上依次登记,同时会计人员根据这些凭证登记账户。

登记完一天的款项业务,出纳还要计算库存现金的收入和支出的总计数,“本日余额=上日余额+本日收入-本日支出”检查现金的账面余额是否与实存数相同。

若不相同,则要进行清查,查明原因。

先给大家放上现金日记账的模板:举例:会计网销售部员工lolo出差回来,找出纳报销了500块钱现金,此时会计做账:借:销售费用---差旅费500贷:库存现金500那么现金日记账就登记为这样:注意1. 日期要以凭证上的日期为准;2. “摘要”就是注明经济业务的内容;3. 日记账上“对应科目”要填写的就是会计分录上“库存现金”对另一方科目。

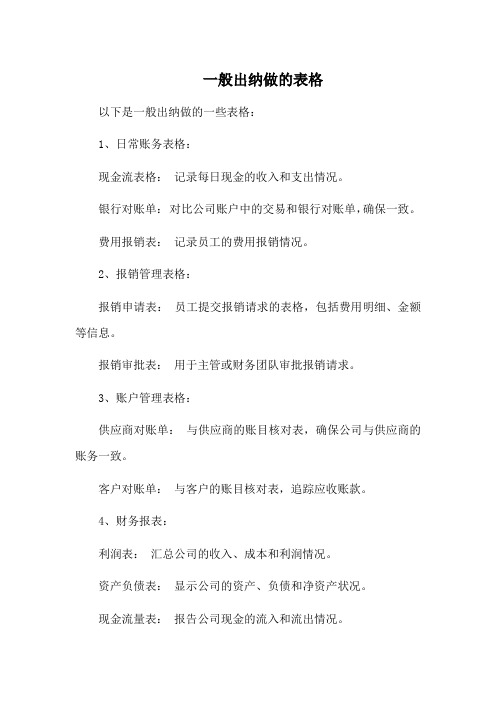

一般出纳做的表格

一般出纳做的表格

以下是一般出纳做的一些表格:

1、日常账务表格:

现金流表格:记录每日现金的收入和支出情况。

银行对账单:对比公司账户中的交易和银行对账单,确保一致。

费用报销表:记录员工的费用报销情况。

2、报销管理表格:

报销申请表:员工提交报销请求的表格,包括费用明细、金额等信息。

报销审批表:用于主管或财务团队审批报销请求。

3、账户管理表格:

供应商对账单:与供应商的账目核对表,确保公司与供应商的账务一致。

客户对账单:与客户的账目核对表,追踪应收账款。

4、财务报表:

利润表:汇总公司的收入、成本和利润情况。

资产负债表:显示公司的资产、负债和净资产状况。

现金流量表:报告公司现金的流入和流出情况。

5、税务表格:

增值税申报表:提交增值税申报所需的表格。

企业所得税申报表:记录并报告公司的所得税情况。

6、银行业务表格:

电汇申请表:用于提交向供应商支付款项的电汇请求。

支票登记表:记录公司使用的支票的相关信息。