财务管理笔记

2024年中级财务管理三色笔记

2024年中级财务管理三色笔记一、基础知识部分。

1. 财务管理目标。

- 利润最大化:优点是直观反映企业创造剩余产品的多少,一定程度上反映企业经济效益的高低和对社会贡献的大小。

缺点是没有考虑利润实现时间和资金时间价值、没有考虑风险问题、没有反映创造的利润与投入资本之间的关系。

- 股东财富最大化:通常用股票价格来衡量。

优点是考虑了风险因素、在一定程度上能避免企业短期行为、对上市公司而言,股东财富最大化目标比较容易量化。

缺点是通常只适用于上市公司,非上市公司难以应用;股价受众多因素影响,不能完全准确反映企业财务管理状况;强调股东利益,对其他相关者利益重视不够。

- 企业价值最大化:企业价值可以理解为企业所有者权益和债权人权益的市场价值,或者是企业所能创造的预计未来现金流量的现值。

优点是考虑了取得报酬的时间,并用时间价值的原理进行了计量;考虑了风险与报酬的关系;将企业长期、稳定的发展和持续的获利能力放在首位,能克服企业在追求利润上的短期行为;用价值代替价格,克服了过多受外界市场因素的干扰。

缺点是企业的价值过于理论化,不易操作;对于非上市公司,只有对企业进行专门的评估才能确定其价值,而在评估企业的资产时,由于受评估标准和评估方式的影响,很难做到客观和准确。

- 相关者利益最大化:强调股东的首要地位,但同时重视其他利益相关者(如债权人、员工、企业经营者、客户、供应商和政府等)的利益。

优点是有利于企业长期稳定发展、体现了合作共赢的价值理念、这一目标本身是一个多元化、多层次的目标体系,较好地兼顾了各利益主体的利益、体现了前瞻性和现实性的统一。

2. 财务管理环节。

- 计划与预算。

- 财务预测:根据企业财务活动的历史资料,考虑现实的要求和条件,对企业未来的财务活动作出较为具体的预计和测算。

方法包括定性预测和定量预测。

定性预测主要是利用直观材料,依靠个人的主观判断和综合分析能力,对事物未来的状况和趋势作出预测;定量预测主要是根据变量之间存在的数量关系建立数学模型来进行预测。

财务管理笔记

第一章财务管理总论第一节财务管理的概念财务管理就是财务活动和财务关系的管理,即基于企业再生产过程中客观存在的财务活动和财务关系而产生的,组织企业财务活动、处理与各方面财务关系的一项经济管理工作.财务管理,包括财务活动管理和财务关系管理一、财务活动包括筹资活动、投资活动、资金营运活动、资金分配活动1.筹资活动从不同渠道通过不同方式获取资金的活动。

所取得的资金包括债务资金和权益资金。

2.投资活动将筹集资金投入生产经营过程中以获取收益的活动。

投资活动可分为长期投资和短期投资。

3.资金营运活动企业正常生产经营过程中所发生的一系列资金收付的活动。

4.资金分配活动对企业收入和利润进行分割和分派的活动。

财务关系包括企业与政府的关系、企业与投资者的关系、企业与债权人的关系、企业与受资者的关系、企业与债务人的关系、企业内部各单位间的关系、企业与职工的关系。

二、财务预测→财务决策→财务预算→财务控制→财务分析……→财务决策……1.财务预测根据企业以往的历史资料,结合现实条件及企业未来的发展前景,运用专门方法,对预测期财务活动和财务成果所作的科学预测和预断。

2.财务决策财务决策是根据财务管理的总体目标,从各种可供选择的财务方案中选择最优财务方案的活动。

3.财务计划(财务预算)是在财务决策的基础上,对企业预算期的财务活动进行的全面计划和安排,并形成专门的以货币为主要计量形式的书面文件。

4.财务控制为保证财务目标和财务计划实现所进行的一系列活动。

包括制定控制目标,控制日常活动按预定目标进行,对偏差进行调整等方面。

5.财务分析以财务报告为主要依据,对企业一定时期的财务活动及财务成果所进行的分析和评价。

第二节财务管理目标利润最大化优点:直观、易懂、容易为人们所接受的特点。

缺点:没有考虑资金时间价值、没有考虑投资的风险价值、没有考虑与投资的对比关系、容易导致经营者的短期行为。

股东财富最大化优点:考虑了资金的时间价值、考虑了投资的风险价值、考虑了与投资的对比关系,目标容易量化,便于理解。

财务管理 学习笔记

财务管理课程学习笔记会计姓名:一、学习内容(30分)(一)、学习目标第一章:总论1、通过本章学习,要求掌握财务管理、财务活动和财务关系的概念和各自包括的内容。

2、熟悉财务管理目标的特征;3、熟悉财务管理目标几种主要观点;4、熟悉财务管理环境的内容及其与财务管理的关系。

5、通过本章的学习,使学生对企业财务管理的基本框架有一个总括认识,为以后各章的学习建立扎实的理论基础。

第二章:财务管理的价值观念1、通过本章学习,要求掌握货币时间价值的概念、表示方法;2、掌握各种货币时间价值的计算。

了3、解风险的概念和种类;掌握风险报酬的概念;掌握风险计量的指标;掌握风险报酬系数的概念和作用;掌握风险与报酬的基本关系;掌握用资本资产定价模型确定投资报酬率的方法;4、了解证券投资组合的基本理论。

第三章:财务分析1、通过本章学习,要求掌握偿债能力分析、资产管理效率分析、盈利能力分析、上市公司财务分析等财务指标的计算,并能根据所计算出的各项财务指标结果分析企业存在的问题及其原因并提出改进的措施;2、掌握杜邦分析体系中主要财务指标之间的关系,并能够利用该体系对企业的财务状况进行定性分析和定量分析。

3、要求掌握现金流量表的分析方法。

要求熟悉财务报表的基本结构和内容;熟悉财务分析的方法和思路。

4、了解财务分析的目的;财务报表分析的局限性。

第四章:筹资管理1、通过本章学习,要求掌握权益筹资和负债筹资的特点;掌握债券筹资和股票筹资的优缺点;掌握影响债券发行价格的因素和确定方法;掌握借款的信用条件。

2、熟悉长期负债和短期负债的筹资方式;熟悉商业信用的筹资方式。

3、了解股票的发行和上市的相关内容;了解债券发行的相关内容;了解长期借款的程序;了解应计项目筹资。

4、通过本章的学习,要求掌握资本成本的概念和表示方法;掌握个别资本成本、加权资本成本;掌握财务杠杆系数、经营杠杆系数总杠杆系数的计算;掌握最佳资本结构的概念;掌握每股收益分析方法。

财务管理类读书笔记

财务管理类读书笔记财务管理类读书笔记(原创5篇)关于对财务管理类读书笔记,本文将围绕读书笔记,进行解答论述,希望对你有所帮助。

财务管理类读书笔记篇1读书名称:《财务管理》读书笔记:这本书全面深入地阐述了财务管理的基本概念、原理和方法。

以下是我在阅读过程中的一些主要收获和思考:1.财务管理的重要性:财务管理是企业运营的重要组成部分,它涉及到企业的资金流动、投资决策、风险管理等方面。

通过学习财务管理,我们可以更好地理解企业的财务状况,为企业的发展提供有力的支持。

2.财务管理的目标:企业的财务管理目标通常被定义为“实现股东价值最大化”。

这包括确保企业的财务健康,为股东创造最大的价值,同时也要考虑其他利益相关者的利益。

3.财务报表分析:财务报表是企业财务状况的重要反映。

通过学习财务报表分析,我们可以了解企业的财务状况和经营成果,从而更好地做出投资决策和管理决策。

4.投资决策:投资决策是企业的重要决策之一。

通过学习投资决策,我们可以了解如何评估项目的风险和回报,从而做出明智的投资决策。

5.风险管理:风险管理是财务管理的重要组成部分。

通过学习风险管理,我们可以了解如何评估和管理企业的风险,从而确保企业的财务健康。

6.税务管理:税务管理是企业的重要管理之一。

通过学习税务管理,我们可以了解如何合理地安排企业的税务活动,从而降低企业的税负。

总的来说,这本书为我们提供了一个全面的财务管理知识体系。

通过学习这本书,我们可以更好地理解企业的财务状况,为企业的经营和发展提供有力的支持。

财务管理类读书笔记篇2财务管理类读书笔记:复利的力量今天,我读完了《财务自由之路》这本书,对书中的一些关键概念和理论有了更深的理解。

财务管理是一项需要专业知识和管理技能的领域。

本书以个人理财为主题,介绍了财务管理的基本知识和方法,旨在帮助读者了解如何有效地管理个人财务,实现财务自由。

本书的核心概念包括:复利、时间、风险和资产配置。

其中,复利的力量是最重要的概念之一。

财务管理学读书笔记(精选5篇)

财务管理学读书笔记(精选5篇)财务管理学读书笔记篇1《财务管理学》读书笔记书名:《财务管理学》作者:约翰·史密斯读书日期:2023年2月15日一、背景介绍:《财务管理学》是一本介绍如何管理财务的书籍,旨在帮助读者了解如何制定财务决策、评估风险、规划投资和筹资等。

本书主要面向企业和政府机构的财务专业人员,以及希望了解财务管理知识的其他读者。

二、对比与参照:在阅读本书的过程中,我注意到作者将财务管理与会计进行了区分。

财务管理侧重于决策制定和资源管理,而会计则侧重于记录和报告财务信息。

此外,作者还介绍了财务管理中的一些基本概念,如净现值(NPV)、内部收益率(IRR)等。

三、深入分析:本书深入探讨了财务决策中的风险评估问题。

作者指出,风险是不可避免的,但可以通过一些方法进行管理。

例如,可以通过分散投资来降低风险,或者通过使用敏感性分析等方法来评估不同决策方案的风险和收益。

四、个人观点:我认为本书的优点在于它提供了实用的财务管理知识,并强调了财务管理的重要性。

然而,我也认为书中有些内容过于复杂,可能需要更深入的了解才能理解。

例如,在风险评估部分,作者介绍了多种方法,但这些方法之间的差异和适用条件可能需要进一步学习。

五、总结:总的来说,《财务管理学》是一本很好的入门书籍,它为读者提供了有关财务管理的基本知识和概念。

然而,对于更高级的内容,可能需要进一步学习和研究。

对于那些希望了解更多财务管理知识的读者,我建议他们继续深入学习相关的专业课程或参考其他更高级的书籍。

财务管理学读书笔记篇2财务管理学读书笔记我近期阅读了一本名为《财务管理学》的书籍,该书详细阐述了财务管理的基本理论和实践方法。

在此,我将分享我的阅读体验和所学到的知识。

首先,我必须提到本书的作者对财务管理领域的深刻理解。

作者在书中全面阐述了财务管理的各个方面,包括财务分析、投资决策、筹资决策、股利政策等。

此外,作者还引入了公司治理和资本市场的基础知识,为读者提供了全面的财务管理知识框架。

财务管理笔记整理

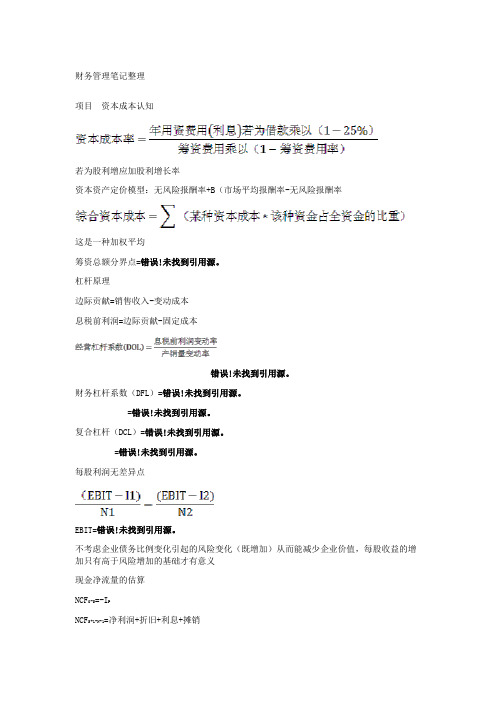

财务管理笔记整理项目资本成本认知若为股利增应加股利增长率资本资产定价模型:无风险报酬率+B(市场平均报酬率-无风险报酬率这是一种加权平均筹资总额分界点=错误!未找到引用源。

杠杆原理边际贡献=销售收入-变动成本息税前利润=边际贡献-固定成本错误!未找到引用源。

财务杠杆系数(DFL)=错误!未找到引用源。

=错误!未找到引用源。

复合杠杆(DCL)=错误!未找到引用源。

=错误!未找到引用源。

每股利润无差异点EBIT=错误!未找到引用源。

不考虑企业债务比例变化引起的风险变化(既增加)从而能减少企业价值,每股收益的增加只有高于风险增加的基础才有意义现金净流量的估算NCF0-S=-I PNCF S+1-N-1=净利润+折旧+利息+摊销NCF N=净利润+折旧+利息+摊销+资本回收额+残值静态资本回收期:属于反指标,其余获利指数、净现值、净现值率、内含报酬率均为正指标1、PP’=错误!未找到引用源。

有三个附加条件(1)投资均发生在建设期(2)经营期各年净现金流量相等(3)各年净现金流量全部加起大于或等于初始投资额2、剩余的不相等的可以采用插入法3、投资利润率=错误!未找到引用源。

------静态相对量贴现指标1、净现值:NPV=错误!未找到引用源。

*(P/F,i,t)2、净现值率=错误!未找到引用源。

*100%3、获利指数=错误!未找到引用源。

*100%获利指数=净现值率+14、内含报酬率 NPV=错误!未找到引用源。

5、净现值,净现值率:适用于原始投资额相同,年数相等,大者选6、NPV>0,NPVR>0,PI>1,IRR>I7、NPV=0,NPVR=0,PI=1,IRR=I8、NPV<0,NPVR<0,PI<1,IRR<I营运资金管理转换成本=证券变现次数*每次转换成本现金周转期=存货周转期+应收账款周转期-应付账款周转期最佳现金持有量=错误!未找到引用源。

相关总成本=机会成本+转换成本现金管理相关总成本=错误!未找到引用源。

吐血整理版财务管理复习笔记(word文档良心出品)

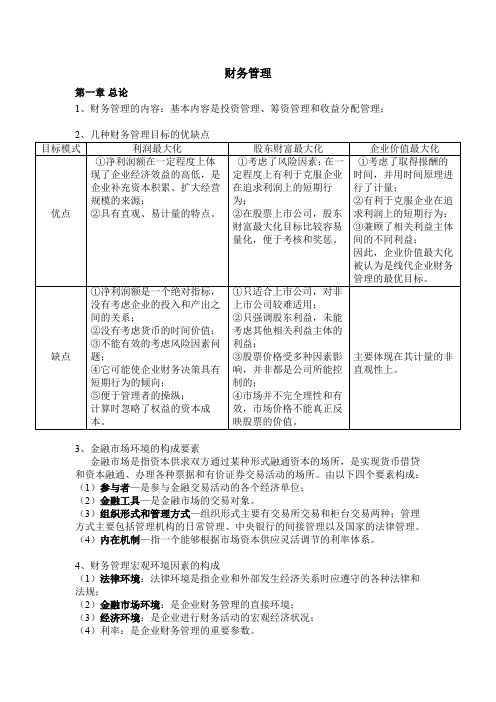

财务管理第一章总论1、财务管理的内容:基本内容是投资管理、筹资管理和收益分配管理;2、几种财务管理目标的优缺点目标模式利润最大化股东财富最大化企业价值最大化优点①净利润额在一定程度上体现了企业经济效益的高低,是企业补充资本积累、扩大经营规模的来源;②具有直观、易计量的特点。

①考虑了风险因素;在一定程度上有利于克服企业在追求利润上的短期行为;②在股票上市公司,股东财富最大化目标比较容易量化,便于考核和奖惩。

①考虑了取得报酬的时间,并用时间原理进行了计量;②有利于克服企业在追求利润上的短期行为;③兼顾了相关利益主体间的不同利益;因此,企业价值最大化被认为是线代企业财务管理的最优目标。

缺点①净利润额是一个绝对指标,没有考虑企业的投入和产出之间的关系;②没有考虑货币的时间价值;③不能有效的考虑风险因素问题;④它可能使企业财务决策具有短期行为的倾向;⑤便于管理者的操纵;计算时忽略了权益的资本成本。

①只适合上市公司,对非上市公司较难适用;②只强调股东利益,未能考虑其他相关利益主体的利益;③股票价格受多种因素影响,并非都是公司所能控制的;④市场并不完全理性和有效,市场价格不能真正反映股票的价值。

主要体现在其计量的非直观性上。

3、金融市场环境的构成要素金融市场是指资本供求双方通过某种形式融通资本的场所,是实现货币借贷和资本融通、办理各种票据和有价证券交易活动的场所。

由以下四个要素构成:(1)参与者—是参与金融交易活动的各个经济单位;(2)金融工具—是金融市场的交易对象。

(3)组织形式和管理方式—组织形式主要有交易所交易和柜台交易两种;管理方式主要包括管理机构的日常管理、中央银行的间接管理以及国家的法律管理。

(4)内在机制—指一个能够根据市场资本供应灵活调节的利率体系。

4、财务管理宏观环境因素的构成(1)法律环境:法律环境是指企业和外部发生经济关系时应遵守的各种法律和法规;(2)金融市场环境:是企业财务管理的直接环境;(3)经济环境:是企业进行财务活动的宏观经济状况;(4)利率:是企业财务管理的重要参数。

财务管理笔记

1.财务活动包括:(1)筹资活动(2)投资活动(3)经营活动(4)损益分配2.财务管理的目标:(1)利润最大化(2)股东财富最大化(3)企业价值最大化3.利润最大化的优点:有利于企业加强管理,改进技术,提高劳动生产率,降低成本,增加利润。

缺点:没有考虑资金时间价值,没有考虑资金的风险因素,忽视资本投入问题。

4.股东财富最大化的优点:反应了资本与获利之间的关系,可以反应企业获利的时间价值,考虑了时间价值,反应了企业获利的风险性。

缺点:只适用于上市公司,不可控因素,只强调股东利润。

5.企业价值最大化的优点:(1)考虑了取得报酬的时间,并用时间价值的原理进行了计量。

(2)科学的考虑了风险与报酬的关系(3)能克服企业在追求利润上的短期行为。

6.资金的时间价值:是在没有风险和没有通货膨胀的条件下的社会平均资金利润率,这是利润平均化规律作用的结果。

7.风险报酬:因承担风险而要求的额外报酬。

8.商业信用:eg:1/10, n/30 信用期限:30天,折扣期限:10天,现金折扣:1%9.补偿性余额:银行要求借款企业将借款的10%—20%的平均存款余额留存银行。

10.债券的种类:记名债券与无记名债券、抵押债券与信用债券、固定利润债券与浮动利润债券。

13.当预计销售额>每股收益无差别点销售额时,公司宜采用债务筹资14.当预计销售额<每股收益无差别点销售额时,公司宜采用股票筹资15.营业现金流量=营业收入—付现成本—所得税=销售收入—付现成本—(销售收入—付现成本—折旧)*t16.净现值,内含报酬率和获利指数是考虑了时间价值因素的指标,即为贴现指标,投资回收期和平均报酬率是没有考虑时间价值因素的指标,即为非贴现指标。

17.持有现金的动机1.交易动机2.谨防动机3.投资动机4.补偿动机18.现金预算管理是现金管理的核心环节和方法19.存货成本主要有:1.订货成本2.储存成本3.缺货成本20.取得成本分为:订货成本,购置成本21.经济订货量:存货总成本最低时的进货批量。

财务管理学学习笔记

第一章财务管理总论企业财务,是指企业财务活动,即企业再生产过程中的资金运动,以及企业财务关系。

企业再生产过程具有两重性,既是使用价值的生产和交换过程,又是价值的形成和实现过程。

资金是财务活动领域的基本细胞。

资金从静态看表现为来源,资金表现为占用。

资金周而复始不断重复的循环,叫做资金的周转。

资金运动包括以下几方面的经济内容:筹集、投放、耗费、收入、分配。

财务关系,指企业在资金运动中与各有关方面发生的经济关系。

企业同各方面的财务关系。

(1)企业与投资者和受资者之间的财务关系,属于所有权关系。

(2)企业与债权人、债务人、往来客户之间的财务关系属于债权关系、合同义务关系。

(3)企业与税务机关之间的财务关系,是依法纳税和依法征税的税收权利义务关系。

(4)企业内部各单位之间的财务关系是资金结算关系。

(5)企业与职工之间的财务关系是劳动成果的分配关系。

财务管理的内容包括:筹资、投资、资产、成本费用、收入和分配,此外还包括企业设立、合并、分立、改组、解散、破产的财务处理。

财务管理区别于其他管理的特点,在于它是一种价值管理。

财务管理的特点:(1)涉及面广;(2)灵敏度高;(3)综合性强。

财务管理是对企业再生产过程中的价值运动所进行的管理。

财务管理目标,又称理财目标,是指企业进行财务或顶所要达到的根本目的。

财务管理目标的作用:(1)导向(2)激励(3)凝聚(4)考核财务管理目标的特征:相对稳定性、可操作性、层次性。

财务管理目标按涉及范围大小,可分为总体目标和具体目标。

总体目标是指整个企业财务管理所要达到的目标。

具体目标是指在总体目标的制约下,从事某部分财务活动所要达到的目标。

财务管理的目标:经济效益最大化、利润最大化、权益资本利润最大化、股东财富最大化、企业价值最大化。

我国企业现阶段理财目标的可供卡率的选择,是在提高经济效益的总思路下,以履行社会责任为前提,谋求企业权益资本利润率的最优化。

财务管理的原则:资金合理配置原则、收支积极平衡原则、成本效益原则、收益风险均衡原则、分级分口管理原则、利益关系协调原则。

财务管理的读书笔记

财务管理的读书笔记财务管理应该了解一些什么东西呢?又要注意哪些东西呢?下面是小编精心为您整理的财务管理的,希望您喜欢!财务管理的读书笔记篇一读书笔记:财务管理指标分析指标提示:定义不是很准确,但是方便了理解记忆,再者就是总结的四章图标我上传时候很麻烦,所以看起来比较枯燥,如果有图标表示就比较直观了。

资本:留存企业的所有者权益1、按照马克思主义政治经济学的观点,资本是一种可以带来剩余价值的价值,它在资本主义生产关系中是一个特定的政治经济范畴,它体现了资本家对工人的剥削关系,因此,资本并不完全是一个存量的概念。

2、然而今天我们来单独研究宏观经济存量核算时,“资本”泛指一切投入再生产过程的有形资本、无形资本、金融资本和人力资本。

从投资活动的角度看,资本与流量核算相联系,而作为投资活动的沉淀或者累计结果,资本又与存量核算相联系。

3、公式记忆:资产=资本+其他积累+负债即:资本+其他积累-资产-负债=资本权益在财务管理的计算中,资本=实收资本+资本公积资产:资产负债表的金额,包括借款的金额1、资产一般可以认为是企业拥有和控制的能够用货币计量,并能够给企业带来经济利益的经济资源。

简单的说,资产就是企业的资源。

2、与联合国SNA中的核算口径相同,我国资产负债核算中的“资产”指经济资产。

所谓经济资产是指资产的所有权已经界定,其所有者由于在一定时期内对它们的有效使用、持有或者处置,可以从中获得经济利益的那部分资产。

3、公式记忆:资产通常分为流动资产和非流动资产两大类资产=流动资产+非流动性资产股东权益:特殊情况下的净资产(所有者权益)1、股东权益是指公司总资产中扣除负债所余下的部分。

2、股东权益是一个很重要的财务指标,它反映了公司的自有资本。

当总资产小于负债金额,公司就陷入了资不抵债的境地,这时,公司的股东权益便消失殆荆如果实施破产清算,股东将一无所得。

相反,股东权益金额越大,这家公司的实力就越雄厚。

公式记忆:四部分的总和,两项的差价。

财务管理笔记整理

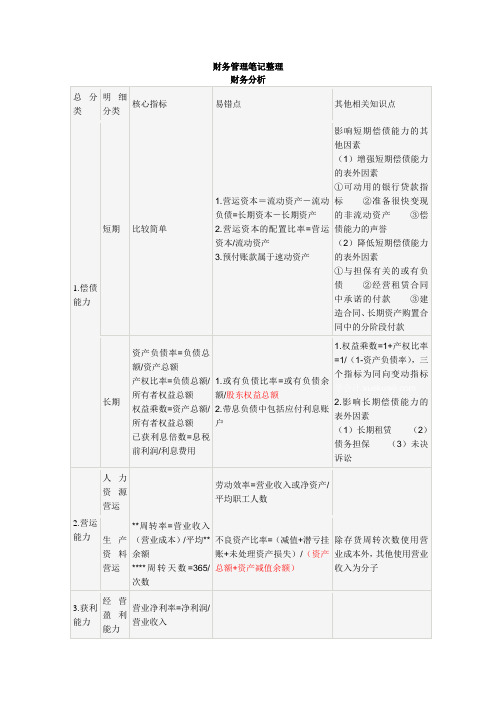

财务管理笔记整理财务分析总分类明细分类核心指标易错点其他相关知识点1.偿债能力短期比较简单1.营运资本=流动资产-流动负债=长期资本-长期资产2.营运资本的配置比率=营运资本/流动资产3.预付账款属于速动资产影响短期偿债能力的其他因素(1)增强短期偿债能力的表外因素①可动用的银行贷款指标②准备很快变现的非流动资产③偿债能力的声誉(2)降低短期偿债能力的表外因素①与担保有关的或有负债②经营租赁合同中承诺的付款③建造合同、长期资产购置合同中的分阶段付款长期资产负债率=负债总额/资产总额产权比率=负债总额/所有者权益总额权益乘数=资产总额/所有者权益总额已获利息倍数=息税前利润/利息费用1.或有负债比率=或有负债余额/股东权益总额2.带息负债中包括应付利息账户1.权益乘数=1+产权比率=1/(1-资产负债率),三个指标为同向变动指标2.影响长期偿债能力的表外因素(1)长期租赁(2)债务担保(3)未决诉讼2.营运能力人力资源营运劳动效率=营业收入或净资产/平均职工人数生产资料营运**周转率=营业收入(营业成本)/平均**余额****周转天数=365/次数不良资产比率=(减值+潜亏挂账+未处理资产损失)/(资产总额+资产减值余额)除存货周转次数使用营业成本外,其他使用营业收入为分子3.获利能力经营盈利能力营业净利率=净利润/营业收入第三章资金时间价值与风险管理一、项目现金流量(一)各阶段现金流量1.初始现金流量a.长期资产投资(包括固定资产、无形资产及其他长期资产+资本化利息)b.垫支的营运资金c.机会成本---适用于互斥项目d.原有固定资产变价收入=原有固定资产变现收入-(变现收入-账面净值)*所得税税率----适用于更新项目2.营业现金流量=营业收入-付现成本(不含付现的财务费用)-所得税=税后利润+折旧费=营业收入*(1-所得税率)-付现成本*(1-所得税率)+折旧*所得税率3.终结现金流量a.收回的营运资金b.固定资产残值净收入=固定资产残值收入-(固定资产残值收入-税法预计残值)*所得税率(二)估算现金流量应当注意的几个问题1.区分相关成本和非相关成本(沉没成本、账面成本往往是非相关成本)2.不要忽视机会成本3.要考虑对其他项目的影响4.要考虑对净营运资金的影响5.由其他部门人员共同参与(三)通胀对现金流量的影响遵循原则:名义现金流量用名义折现率进行折现,实际现金流量用实际折现率进行折现。

财务管理学笔记整理(完整版)

第一章、总论1.1 财务管理的概念1、财务管理:组织企业财务活动、处理财务关系的一项综合性的经济管理工作。

1.1.1 企业财务活动1、企业财务活动:以现金收支为主的企业资金收支活动的总称(1)、企业筹资引起的财务活动筹资活动:筹资是指企业为了满足投资和资金营运的需要,筹集所需资金的行为。

收入:企业通过发行股票、发行债券、吸收直接投资等方式筹集资金支出:企业偿还借款,支付利息和股利以及付出各种筹资费用等注意:筹资活动不光只是资金的流入还有流出,与筹资活动相关流入、流出都属于筹资活动。

权益资本:吸收直接投资、发行股票负债资本:申请借款、发行公司债券关键问题:选择什么样的筹资工具?权益资金与债务资金比例如何搭配?(2)、企业投资引起的财务活动投资活动:投资是指企业根据项目资金需要投出资金的行为对内投资:企业把筹集到的资金用于购置自身经营所需的固定资产、无形资产等对外投资:企业把筹集到的资金投资于其他企业的股票、债券,与其他企业联营进行投资以及收购另一个企业等关键问题:如何评估投资方案?(3)、企业经营引起的财务活动采购材料或商品、支付工资、销售商品……为满足企业日常营业活动的需要而垫支的资金,称为营运资金,因企业日常活动经营而引起的财务活动,也称为资金的营运活动(营运资金=流动资产-流动负债)例、下列各项中,属于企业资金营运活动的有()ABA、采购原材料B、销售商品C、购买国库券D、支付利息(4)、企业分配引起的财务活动股东收益利润留存关键问题:利润这块饼子如何切?1.1.2 企业财务关系企业财务关系:企业在组织财务活动过程中与各有关方面发生的经济关系。

1、企业同其所有者之间的财务关系主要指企业的所有者向企业犹如资金,企业向其所有者支付投资报酬所形成的经济关系。

2、企业同其债权人之间的财务关系指企业向债权人借入资金,并按借款合同的规定按时支付利息和归还本金所形成的经济关系。

3、企业同其被投资单位之间的财务关系指企业将其闲置资金以购买股票或直接投资的形式向其他企业投资所形成的经济关系。

财务管理重点笔记

(2) 投资者的身份和投资证书不同:普通股股票的投资者为普通股股东,是公司的主人,其投资证书为普通股股票;而公司债的投资者为公司的债权人,其投资证书是公司债债券。

(3) 资金可供使用的期限不同:发行普通股股票所筹资金可在公司持续经营期间永久无限期地使用;而发行公司债券所筹资金只能在规定的期限内使用。

b) 每股盈余最大化

优点:可以避免“利润最大化”的缺点。

缺点:没有考虑每股盈余的时间性;没有考虑每股盈余的风险。

c) 股东财富最大化

优点:①它综合考虑了时间价值和风险因素的影响;②在一定程度上克服了企业在追求利润上的短期行为倾向;③降低了人为操纵利润的可能性。

(3) 企业生产经营规模:生产经营规模是一变量系数,即在企业管理体制和经营组织形式既定的条件下,生产经营规模大小的不同会对财务管理工作提出不同的要求。

(4) 企业内部管理水平:是指企业内部各项管理制度的制定及执行情况。

5.企业筹集资金应遵循哪些原则:

(1) 资金需要量和投放时间作为筹资的依据。

(2) 发行契约中可订有收回条款或偿债基金条款,即赋予其一个不确定的到期日。

(3) 附转换权的优先股在一定条件下可转换为普通股。

(4) 资本成本固定,具有财务杠杆作用。

(5) 没有投票表决权,即没有选举权、被选举权和对公司的控制权。

b) 若股票市价迟迟达不到转换价格,则会使公司陷入债务危机的深渊,非但不能实现增发普通股的初衷,反而背上了还本的沉重负担;

c) 若股票市价达到转换价格后继续上升的同谋不理想,会导致部分投资者不愿转换而形成“悬存证券”,从而影响公司所有证券的信誉,使公司增筹资金的困难。

(3) 可提供永久性的资金,增强举债基础;

财务管理 笔记

财务管理笔记第一节财务管理的概念财务管理是组织企处一项经济管理任务。

一、企业财务活动企业财务活动是主的企总称。

企业财务活动可分为以下四个方面:(一)企起的财务活动(二)企起的财务活动(三)企起的财务活动(四)企惹起的财务活动上述财务活动中的四个方面,不是相互割裂、互不相关的,而是相互联络、相互依存的。

正是上述相互联络又有一定区别的四个方面,构成了完整的企业财务活动,这四个方面也就是企业筹资管理、企业投资管理、营运资金管理、利润及其分配的管理二、企业财务关系企业财务关系是指企业在组织财务活动进程中与各有关方面发作企业的筹资活动、投资活动、运营活动、利润及其分配活动与企业上下左右各方面有着普遍的联络。

企业的财务关系可概括为以下几个方面。

(一)企业同间的财务关系这主要指企业的一切者向企投入资金,企业向其一切支付投资报酬所构成的经济关系。

企业同其一切者之间的财务关系,表达着一切权的性质,反映运营权和一切权的关系。

(二)企业同间的财务关系这主要指企业向债务借入资金,并按借款合同的规则按支付利息和出借本金所构成的经济关系。

企业同其债务人的关系表达的是债务与债务关系。

(三)企业同财务关系这主要是企业将其闲置资金以购置股票或直接投资的方式向其他企投资所构成的经济关系。

企业与被投资单位的关系是表达一切权性质投资与受资的关系。

(四)企业同财务关系这主要是指企业将其资金以购置债券、提供借款或商业信誉等方出借给其他单位所构成的经济关系。

企业同其债务人的关系表达的是债务与债务关系。

(五)企财务关系这主要是指企业外部各单位之间在消费运营各环节相互提供产品或劳务所构成的经济关系。

在企业外部构成资金结算关系,表达了企业外部各单位之间利益关系。

(六)企业间的财务关系这主要是指企业向职支付休息报酬进程中所构成的经济关系。

企业与职工之间的财务关系,表达了职工和企业在休息效果上分配关系。

(七)企业间的财务关系这主要是指企业要按税法的规依法征税而与国度税务机关所构成的经济关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Chapter1.1公司理财与财务经理一、什么是公司理财1、你采取什么长期投资?What long-term investments should the firm take on?2、从哪里筹资?Where will we get the long-term financing to pay for the investment?3、如何管理日常财务活动?How will we manage the everyday financial activities of the firm?二、财务管理人员的工作1、财务副总裁或首席财务官(CFO) Chief Financial Officer财务管理的最高官员The top financial manager within a firm2、财务副总裁协调财务长或司库(treasurer)负责管理企业的现金和信贷、财务计划和资本性支出。

Oversees cash management, credit management, capital expenditures, and financial planning3、主计长或总会计师(controller)处理成本和财务会计、税务支出和管理信息系统。

Oversees taxes, cost accounting, financial accounting and data processing三、财务经理应关注的问题1、资本预算capital budgeting第一个问题着眼于企业的长期投资企业的长期投资的计划和管理过程,称为资本预算。

财务经理需要通过评价未来现金流量的规模、时机和风险来识别那些能给企业带来的财富超过其取得成本的投资机会。

2、资本结构capital structure第二个问题着眼于企业对支持其长期投资需要的长期筹资的获取和管理方式。

企业用来为其经营融资的长期债务和权益的特定组合,称为资本结构。

财务经理需要决定企业的债务与权益的组合并选择债主和借款类型。

3、营运资本管理working capital第三个问题着眼于营运资本企业的短期资产和短期负债称为营运资本。

财务经理需要确保企业有充足的资源维系其经营,避免高成本的中断。

课后问题1、什么是资本预算决策?指财务经理通过评价未来现金流量的规模、时机和风险来判断一项投资机会给企业带来的财富能否超过其取得成本。

2、现金管理属于财务管理的哪一门类?属于营运资本管理Chapter1.2企业组织形态 forms of business organization一、组织形态forms of business organization1、单一业主制 sole proprietorship①定义指一个人所拥有的企业,也称为独资制。

A business owned by one person.②优点Ⅰ单个所有者保留全部利润Single owner keeps all the profits.Ⅱ容易开办Easiest to startⅢ企业全部利润视同个人所得征税一次All business income is Taxed once as personal incomeⅣ收到的限制最小Least regulated②缺点Ⅰ所有者对企业的债务负有无限责任Owner has unlimited liability for business debts.Ⅱ很难转让所有权Difficult to sell ownership interest.Ⅲ企业寿命限于其所有者的生命终结The life of a sole proprietorship is limited to the owner’s life span.Ⅳ权益金额限于业主个人财富的金额Equity capital limited to owner’s personal wealth.2、合伙制 partnership①定义除了有两个或更多的所有者之外,与业主制类似。

A partnership is similar to a proprietorship except that there are two or more owners.②类型Ⅰ普通合伙制 general partnership所有的合伙人共享利得和损失,都对合伙制企业的全部债务负有无限责任,而不仅限于某一特定份额。

All the partners share in gains or losses, and all have unlimited liability for all partnership debts, not just some particular share.Ⅱ有限合伙制 limited partnership一个或多个普通合伙人经营企业并负有无限责任,而有一个或多个并不实际参与经营的有限责任合伙人。

有限合伙人对企业债务的责任以其对合伙企业的出资数额为限。

One or more general partners will run the business and have unlimited liability, but there will be one or more limited partners who will not actively participate in the business. A limited partner’s liability for business debts is limited to the amount that partner contributes to the partnership.③优点Ⅰ两个或多个所有者Two or more ownersⅡ企业可以筹集到的权益金额限于合伙人的财富之和The amount of equity that can be raised is limited to the partners’ combined wealth.Ⅲ相对容易开办Relatively easy to startⅣ企业全部利润视同个人所得征税一次All income is taxed once as personal income to the partners.④缺点Ⅰ所有者对企业的债务负有无限责任General partners have unlimited liability for partnership debts.Ⅱ企业能够持续到一个普通合伙人希望卖出或死亡时The partnership terminates when a general partner wishes to sell out or dies. Ⅲ难以转让所有权Difficult to transfer ownership.*单一业主制和合伙制的缺点1、所有者必须对企业的债务承担无限责任Unlimited liability for business debts on the part of the owners.2、企业的寿命收到限制Limited life of the business.3、难以转让所有权Difficulty of transferring ownership.核心问题:企业的成长能力可能会受到来自不能筹集资金用于投资的严重限制Central problem: the ability of such businesses to grow can be seriouslylimited by an inability to raise cash for investment.3、股份公司 corporation①定义公司是有别于其所有者的独立法人,有着同人一样的权利、职责和特权。

A corporation is a legal “person” separate and distinct from its owners, and It has many of the rights, duties, and privileges of an actual person.②优点Ⅰ所有权可以很容易的转让Transfer of ownership is easy.Ⅱ股份公司的寿命不会受到限制The life of the corporation is therefore not limited.Ⅲ股份公司以其自身的名义举借资金The corporation borrows money in its own name.Ⅳ股份公司的股东对公司的债务承担有限责任The stockholders in a corporation have limited liability for corporate debts. Ⅴ所有权与经营权相分离Separation of ownership and management③缺点股份公司作为法人必须纳税,此外作为股利支付给股东的钱必须作为股东的所得再次征税,即双重课税。

A corporation must pay taxes as a legal person. Moreover, money paid out to stockholders in the form of dividends is taxed again as income to those stockholders. This is double taxation.Chapter1.3 财务管理的目标 the goal of financial management一、财务管理的目标the goal of financial management1、在股份公司中为了使现有股票的每股当前价值最大化the goal of financial management is to maximize the current value per share of the existing stock.2、公司理财的定义对企业决策和股票价值之间的关系的研究The study of the relationship between business decisions and the value of the stock in the business.3、更一般的目标 a more general goal使现有所有者权益的市场价值最大化Maximize the market value of the existing owners’ equity.Chapter1.4 代理问题与公司控制一、代理关系 agency relationships股东和管理者之间的关系称为代理关系The relationship between stockholders and management is called an agency relationship.二、代理问题 agency problem委托人和代理人的利益冲突称为代理问题The conflict of interest between principal and the agency is called an agency problem.三、代理成本 agency cost1、定义指的是股东和管理层之间利益冲突的成本The costs of the conflict of interest between stockholders and management.2、分类①间接成本 indirect agency cost②直接成本 direct agency costⅠ有利于管理层但耗费股东成本的公司支出A corporate expenditure that benefits management but cost the stockholders. Ⅱ因监督管理层行动的需要而发生的费用An expense that arises from the need to monitor management actions.四、管理报酬 managerial compensation1、管理激励managerial compensation2、经理的激励与工作前景有关Incentive managers have relates to job prospects.五、利益相关者 stakeholders是除了股东和债权人之外,其他对企业的现金流量有潜在索偿权的人Stakeholder is someone other than a stockholder or creditor who potentially hasa claim on the cash flows of the firm.Chapter1.5金融市场与公司一、一级市场 primary markets指的是政府和公司最初销售证券的市场Primary market refers to the original sale of securities by governments and corporations.二、二级市场 secondary markets指证券在初次销售之后进行买卖的市场,二级市场交易涉及一个所有者或债权人将证券转售给其他人The secondary markets are those in which these securities are bought and sold after the original sale. Secondary market transaction involves one owner or creditor selling to another.*权益证券只能由公司发行,债务证券则可以由政府和公司发行Equity are issued solely bt corporations. Debt securities are issued by both governments and corporations.三、公司从事的一级市场交易1、公开发行 public offerings2、私下募集 private placements四、公司证券交易 trading in corporation securities1、拍卖市场 auction markets例如,纽约股票交易所NYSE、美国证券交易所AMEX、太平洋股票交易所2、交易商市场 dealer markets*场外市场-股票和长期债券的交易商市场Dealer markets in stocks and long-term debt are called over-the-counter markets. 例如,电子报价系统-全国证券交易商协会自动报价系统NASDAQ(纳斯达克)五、拍卖市场和交易所市场的区别1、拍卖市场或交易所有一个实际的场所An auction market or exchange has a physical location.2、在交易商市场商大量的买卖由交易商进行In a dealer market, most of the buying and selling is done by the dealer.六、上市 listed在有组织的交易所交易的股票称为在该交易所上市Stocks that trade on an organized exchange are said to be listed on that exchange.*纽交所是美国要求最严的交易所。