2010年上半年广东房地产市场分析报告(地区篇)

2010中国房地产市场分析

中国房地产市场分析目录第一部分:中国房地产业的发展现状一、目前的总体发展态势(一)房地产开发总量及增长率(二)销售总量及变化1、销售增长速度放缓,出现有效需求不足端倪2、存量住房市场火爆(三)销售价格变动状况1、总体发展态势2、第一第二季度房地产销售价格分析,重点以北京、上海为例二、地区发展态势三、房地产行业效益情况1、2001年上市公司效益分析。

2、2002年房地产上市企业业绩预测四、目前的行业运行环境第二部分:未来3到5年内房地产行业的发展趋势研究一、政策因素的影响1、土地供应政策的变化2、预售条件及开发贷款门槛的提高3、货币化分房政策的落实4、经济适用房政策的推行二、经济发展因素的影响分析1、GDP与人均GDP的高速发展对房地产行业的影响1、1、未来10年内我国GDP的增长情况预测1、2、GDP的增长将带动“十五”期间住房消费的增加1、2、1人均GDP的增长将增大住房消费支出1、2、2为了实现GDP的既定增长目标,必然要发挥房地产对经济的杠杆作用2、规模城镇化对房地产的推动。

3、西部大开发的积极影响4、加入WTO对房地产业的长期利好5、奥运带动城市建设,从而促进房地产业的发展。

三、、行业相关因素分析1、技术因素变革(交通、通讯)的影响1、1、交通技术的革新和交通工具的完善1、2、现代通讯技术的进步1、3、节能与供热方式改革。

1、4、节水、节地和治理污染。

1、5、住宅一次装修到位2、自然环境因素的影响3、消费者文化品位与生活方式的提升对房地产的影响。

第三部分、对全国房地产市场前景的总体判断一、发展态势总体判断(一)总体展望------三个判断1、我国房地产发展还处于初级阶段,发展空间很大2、我国房地产业仍将处于高速发展阶段3、未来三年房地产业将在高位上进行调整,商品房销售面积增幅将有所降低,估计,未来三年增幅在15%左右(二)未来三年房地产业运行格局1、市供需两旺,但供大于求,空置房将增加2、市场体系逐步完善3、住房金融快速发展4、住宅投资性消费将进一步增长5、行业集中度将提高6、区域性房地产泡沫已经产生二、市场需求分析专题(一)市场消费需求观念的变化(二)未来几年房地产潜在市场需求的预测1、“十五”时期房地产市场投资总量的预测。

深圳房价变化2010-2012

片区:福田景田活跃楼盘:翠海花园 缔梦园

景田片区靠近福田中心区,一直是二手房成交活跃的片区。中原二手房市场监控数据显示,景田片区2010年9月成交均价为35047元/平方米,两年后,价格升至39650元/平方米,涨幅13.1%。选取的翠海花园这两年的成交均价从30191元/平方米涨至32795元/平方米,增长了8%;缔梦园的成交均价从18448元/平方米涨至20933元/平方米,涨幅13.5%。

片区:罗湖翠竹活跃楼盘:旭飞华达园

中原二手房市场监控数据显示,翠竹片区2010年9月成交均价为15111元/平方米,两年后,价格升至15581元/平方米,涨幅3.1%。记者选取了该片区成交较为活跃的旭飞华达园作为考察对象。记者从中原地产二手房监控数据看到,旭飞华达园的成交均价从两年前的10778元/平方米涨至现在15581元/平方米,涨幅高达44.6%。

片区:南山南油活跃楼盘:现代城华庭 新一代大厦

中原二手房市场监控数据表明,南油片区2010年9月成交均价为15935元/平方米,而两年后,价格升至19405元/平方米,涨幅21.8%。选取的现代城华庭这两年的成交均价从14109元/平方米涨至18499元/平方米,增长了31.1%;新一代大厦的成交均价从16699元/平方米涨至20644元/平方米,涨幅23.6%。

片区:宝安中心区活跃楼盘:幸福海岸 金泓凯旋城

前海概念受到热炒,前海楼盘也被看好。今年以来,继中粮锦云、云顶嘉园之后,勤诚达22世纪的销售情况可以用爆棚来形容,这在楼市“初暖”的上半年实属难得。

《2010版房地产市场研究报告》

《最新房地产市场研究报告》2010版================================================================================================================= <研究报告2010年05月更新>《瑞银全球房地产行业2010年展望》--30页 pdf<研究报告2010年05月更新>《瑞银2010年房地产行业报告》--18页 pdf<研究报告2010年05月更新>《华泰证券2010年中国房地产库存周期分析》--12页 pdf<研究报告2010年05月更新>《海通证券2010年宏观经济展望》--28页 pdf<研究报告2010年05月更新>《高通智库2010年境外房地产案例研究》--23页 pdf<研究报告2010年05月更新>《2010年唐山南湖公园高档住宅项目研究报告》--29页 ppt<研究报告2010年05月更新>《2010年南京市中央路南汽项目地块市场研究及项目建议报告》--10页 pdf<研究报告2010年05月更新>《2010年宏观观察与西安城市观察预测》--60页 ppt<研究报告2010年05月更新>《戴德梁行2009年第一季度青岛房地产市场调研报告》--16页 pdf<研究报告2010年05月更新>《2009年杭州市创e时代主题公寓可行性研究报告》--26页 word<研究报告2010年05月更新>《2008年西安市大明宫遗址区工程+设计+房地产开发项目可行性研究报告》--43页 word<研究报告2010年05月更新>《2008年西安大明宫“工程+设计+地产开发”项目可行性研究报告(汇报简版)》--20页 ppt<研究报告2010年05月更新>《2008年湖南省衡阳市冠都现代城项目可行性研究报告》--90页 word<研究报告2010年05月更新>《武汉某集团股份有限公司A配送中心建设项目可行性报告》--69页 word<研究报告2010年05月更新>《世联豪宅会所专题分享》--45页 ppt<研究报告2010年05月更新>《世联城市豪宅精装修标准研究》--25页 ppt<研究报告2010年05月更新>《2009年石家庄房地产住宅市场调研报告》--12页 word<研究报告2010年05月更新>《伟业顾问大盘开发与营销模式案例》--43页 ppt<研究报告2010年05月更新>《乐山某区污水处理厂建设工程可行性研究报告》--133页 word<研究报告2010年05月更新>《中金地产行业09年底回顾与展望》--31页 pdf<研究报告2010年05月更新>《易居2009-2010年度全国房地产政策研究报告》--15页 pdf<研究报告2010年05月更新>《中原地产2009年第一季度四川郫县片区住宅市场报告》--25页 word<研究报告2010年05月更新>《高通智库2009年12月27日房企竞争情报周报》--26页 pdf<研究报告2010年05月更新>《世联2008年华强河南安阳开发区项目定位报告》--137页 ppt<研究报告2010年05月更新>《武汉总部总部经济园区的可行性分析》--150页 word<研究报告2010年05月更新>《彭州市城镇灾毁住房天彭镇灾后重建廉租房安居房项目管理方案》--83页 word<研究报告2010年05月更新>《凌峻地产2006年山西阳泉综合商业项目市场调查报告》--68页 word<研究报告2010年05月更新>《2010年重庆房地产分析报告》--62页 pdf<研究报告2010年05月更新>《中金公司中国房地产未来四十年-2010-2050年新建商品住房交易量及价格预测》--16页 pdf<研究报告2010年05月更新>《易居2010年1月深圳市房地产市场研究报告》--95页 pdf<研究报告2010年05月更新>《易居2010年4月合肥房地产报告(市场报告)》--81页 pdf<研究报告2010年05月更新>《2010年4月20日新国十条与企业应对策略》--23页 ppt<研究报告2010年05月更新>《2010年度武汉市房地产市场投资报告》--54页 word<研究报告2010年05月更新>《2009年香港特别行政区支援四川地震灾后恢复重建工程四川省汶川卧龙特别行政区卧龙镇中心小学校灾后恢复重建项目可行性研究报告》--70页 word<研究报告2010年05月更新>《2009年中国购房者消费调查研究》--47页 pdf<研究报告2010年05月更新>《2006年南兴地产坦洲项目市场调研及定位报告》--228页 word<研究报告2010年05月更新>《2007年天津市西青区杨柳青镇中心区域房地产调研分析报告》--2个文件 word<研究报告2010年05月更新>《2010年2月份郑州市全市房地产市场运行情况概述》--27页 word<研究报告2010年05月更新>《2010年深圳可售豪宅报告》--12页 word<研究报告2010年05月更新>《国泰君安2010年4月19日房贷新政对银行影响总体中性》--3页 word<研究报告2010年05月更新>《国信证券重点城市2010年第16周房地产销售跟踪》--13页 word<研究报告2010年05月更新>《华泰证券2010年4月18日新政点评-楼市将陷入较大调整压力》--9页 pdf<研究报告2010年05月更新>《嘉联地产2010年2月成都房地产市场月报》--60页 pdf<研究报告2010年05月更新>《克而瑞2010年2月上海市房地产市场研究报告》--13页 pdf<研究报告2010年05月更新>《世联地产当前市场表现与2010年形势判断》--35页 pdf<研究报告2010年05月更新>《天睿不动产2010年3月南昌房地产市场分析与研究报告》--36页 pdf<研究报告2010年05月更新>《西南证券房地产行业2010年第16周周报-新政效果有待观察》--18页 pdf<研究报告2010年05月更新>《新政对2010年下半年重庆房地产市场的影响分析》--9页 word<研究报告2010年05月更新>《中原证券房地产行业2010年投资策略》--29页 pdf<研究报告2010年05月更新>《中信证券2009年4月城商行深度研究报告》--24页 pdf<研究报告2010年05月更新>《2009年上半年中国房地产市场形势分析和下半年预测》--15页 pdf<研究报告2010年05月更新>《保利地产2008年武汉市盛大华纳广场项目可行性研究报告》--94页 pdf<研究报告2010年05月更新>《2008年山东汇丰物流建设项目可研报告》--91页 word<研究报告2010年05月更新>《徐州沛县人民医院建设新城区诊疗中心项目可行性研究报告》--75页 word<研究报告2010年05月更新>《中原地产2010年新政解读》--43页 pdf<研究报告2010年05月更新>《中原地产2010,中国楼市高位运行》--44页 pdf<研究报告2010年05月更新>《世联2010年房地产市场展望和报告解读》--30页 ppt<研究报告2010年05月更新>《世联2010年“4.15新政”对房地产市场的影响分析》--28页 pdf<研究报告2010年05月更新>《国信证券2009年中期房地产投资策略》--22页 pdf<研究报告2010年05月更新>《2008合山市乡镇综合文化站建设项目工程可行性研究报告》--38页 word<研究报告2010年05月更新>《2010年福州海晟闽江印象项目定位提案》--91页 ppt<研究报告2010年05月更新>《克而瑞西安房地产市场2009年度报告暨2010年趋势预判》--80页 pdf<研究报告2010年05月更新>《思源2007年万科车位专项市场研究报告综述》--70页 ppt<研究报告2010年05月更新>《黄山市黟县青山老年公寓建设项目可行性研究报告》--53页 word<研究报告2010年05月更新>《2007年东莞市桥头汽车客运站工程可行性研究报告》--68页 pdf<研究报告2010年05月更新>《2007年成都市温江大学城项目市场调查及投资分析报告》--98页 ppt<研究报告2010年05月更新>《2009年北京土地市场央企背景拿地分析》--12页 pdf<研究报告2010年05月更新>《2008某养殖实业有限公司大型沼气工程建设项目可行性研究报告》--61页 word<研究报告2010年05月更新>《2006年九江市九江县江南熙园项目市场调研报告》--68页 word<研究报告2010年05月更新>《思源顾问2006年烟台市天鸿凯旋城5号6号楼市场研究及设计建议》--51页 ppt<研究报告2010年05月更新>《2007年昆明市东镶神骏万泰小区开盘分析》--24页 pdf<研究报告2010年05月更新>《2007年长沙藏珑项目综合研究及整体定位》--143页 ppt<研究报告2010年04月更新>《仲量联行2009年第一季亚太区物业报告》--26页 pdf<研究报告2010年04月更新>《2009年8月濮阳市房地产市场调研报告》--22页 word<研究报告2010年04月更新>《2007年苹果非疫区疫情监测站建目可行性研告》--50页 word<研究报告2010年04月更新>《莫尼塔地产2009年三季度策略报告》--28页 pdf<研究报告2010年04月更新>《2009年安徽泗县盛达纸箱厂年产800万平方米纸箱扩改建生产项目可行性报告》--50页 word<研究报告2010年04月更新>《2009年7月份新乡市房地产市场调查报告》--18页 word<研究报告2010年04月更新>《2008年晋城市煤炭开采区生态环境保护项目丹河流域生态环境治理修复与保护工程可行性研究报告》--115页 word<研究报告2010年04月更新>《德思勤深圳市正中中心区项目初步定位思考》--64页 ppt<研究报告2010年04月更新>《成都中小户型为何如此热销》--33页 ppt<研究报告2010年04月更新>《易居2009年4月常州房地产市场报告》--53页 pdf<研究报告2010年04月更新>《2009年6月广州房地产市场分析报告》--47页 word<研究报告2010年04月更新>《合美企划2008年自贡市名城新天地项目前期定位报告》--110页 ppt<研究报告2010年04月更新>《2008年度江苏省城市地价动态监测报告》--14页 word<研究报告2010年04月更新>《中原地产2009年6月成都楼市简析》--15页 word<研究报告2010年04月更新>《万科富阳市容大项目深访及产品深化报告》--28页 ppt<研究报告2010年04月更新>《世联2009年长春市场分析本项目定位、物业发展建议》--26页 ppt<研究报告2010年04月更新>《2008年云南省龙陵县龙江乡镇安镇土地整理项目可行性研究报告》--98页 word<研究报告2010年04月更新>《世联2007年深圳产业园区房地产发展规律-坪山飞西旧改项目定位及经济测算报告》--54页 ppt <研究报告2010年04月更新>《2006年湖北省十堰市武当山国家森林公园旅游建设项目可行性研究报告》--48页 word<研究报告2010年04月更新>《中国石油吉林石化公司炼油厂催化裂化装置干气脱硫改造项目可行性研究报告》--43页 word <研究报告2010年04月更新>《云南禄劝县2009年30000亩蚕桑基地建设项目可行性研究报告》--25页 word<研究报告2010年04月更新>《2008年陕西省山阳县户家垣镇种养业合作社白山羊良种繁育场可行性研究报告》--27页 word <研究报告2010年04月更新>《2007年山东省某旧村改造项目可行性研究报告》--48页 word<研究报告2010年04月更新>《2009年东北铁路和公路物流中心可行性研究报告》--69页 pdf<研究报告2010年04月更新>《2009年青岛市鼎元生态牧业有限公司5万头生态观光养猪场项目书》--27页 word<研究报告2010年04月更新>《2008年齐齐哈尔市瑾瑜世纪花园小区房地产开发项目可行性研究报告》--68页 word<研究报告2010年04月更新>《2008吉林长岭种马场吉生1号羊草良种繁育基地建设项目可行性研究报告》--75页 word<研究报告2010年04月更新>《某市垃圾焚烧厂建设项目建议书》--16页 word<研究报告2010年04月更新>《世涛策划2007年重庆市渝北两路空港回兴片区市调报告》--78页 ppt<研究报告2010年04月更新>《上海万科新里程(讨论稿)北块产品定位建议》--89页 ppt<研究报告2010年04月更新>《2005年天津市京津新城工业园项目汇报》--35页 ppt<研究报告2010年04月更新>《青年群体典型住宅户型研究》--22页 pdf<研究报告2010年04月更新>《星彦地产大调整背景下09年深圳房地产市场走势预测分析报告》--42页 pdf<研究报告2010年04月更新>《动力地产2008年杭州望远转塘项目市场报告》--90页 pdf<研究报告2010年04月更新>《2007年苏州工业园区别墅市场分析报告》--18页 word<研究报告2010年04月更新>《戴德梁行2007年济南市济客项目合作建议书》--86页 pdf<研究报告2010年04月更新>《合富辉煌2009年6月东莞市场调查报告》--30页 ppt<研究报告2010年04月更新>《合富辉煌2009年东莞五一黄金周楼市分析》--101页 pdf<研究报告2010年04月更新>《2008年杭州千岛湖别墅市场分析》--17页 ppt<研究报告2010年04月更新>《洋浩房产2009年8月青岛高端楼盘市场调研》--28页 pdf<研究报告2010年04月更新>《汇合天恒2009年6月成都市场房地产研究报告》--31页 pdf<研究报告2010年04月更新>《动力地产2009年杭州闲林项目市场前期定位报告》--106页 pdf<研究报告2010年04月更新>《2009年3月南昌房地产市场报告》--58页 word<研究报告2010年04月更新>《易居2009年3月上海城开万源城C街坊前期定位报告(汇报稿)》--135页 ppt<研究报告2010年04月更新>《易居2009年2月中国房地产市场研究月度报告(简版)》--13页 pdf<研究报告2010年04月更新>《易居2008年10月全装修项目研究报告之经济型》--100页 pdf<研究报告2010年04月更新>《苏州中瑞高级公寓项目可行性研究报告》--44页 word<研究报告2010年04月更新>《2007年湘潭华天住宅项目开发可行性分析报告》--31页 word<研究报告2010年04月更新>《易居2007年长沙修合麓谷项目研判》--79页 pdf<研究报告2010年04月更新>《世联研究案例》--72页 pdf<研究报告2010年04月更新>《2009年农业综合开发农业部专项项目甘肃省玉门市陇中苜蓿良种繁育基地建设项目可行性研究报告》--59页 word<研究报告2010年04月更新>《2009年杭州别墅市场调查研究报告》--31页 word<研究报告2010年04月更新>《2007年天津市场公寓项目分析报告》--71页 ppt<研究报告2010年04月更新>《2009年上半年沈阳房地产市场分析报告》--19页 word<研究报告2010年02月更新>《招商证券2009年7月全球房地产行业月报》--29页 pdf<研究报告2010年02月更新>《世邦魏理仕2009年第一季度中国房地产市场指数简介》--20页 pdf<研究报告2010年02月更新>《新联康2007年张家港中新港城项目建议报告》--82页 ppt<研究报告2010年02月更新>《新景祥2007年南京汇远来风街项目发展策略及行销定位报告》--218页 pdf<研究报告2010年02月更新>《易居2009年7月上海市白马花园市场报告》--24页 word<研究报告2010年02月更新>《2009年西安曲江项目整体定位与发展战略》--128页 pdf<研究报告2010年02月更新>《动力地产2008年杭州康成临安项目别墅市场定位报告》--48页 pdf<研究报告2010年02月更新>《世联2009年7月南京房地产市场月报》--16页 pdf<研究报告2010年02月更新>《恒昌地产2009年1月广州房地产市场月度报告》--25页 pdf<研究报告2010年02月更新>《动力地产2008年海陆萧山项目家居卖场市场定位报告》--28页 pdf<研究报告2010年02月更新>《2006年长沙市西街商业定位方案》--46页 ppt<市场调研2010年01月更新>《2009年5月郑州绿都土地信息月报》--14页 word<市场调研2010年01月更新>《2006年东莞市凤岗镇项目房地产市场分析策划报告》--21页 word<市场调研2010年01月更新>《2009年重庆市亨嘉现代农业园项目可行性研究报告》--70页 word<市场调研2010年01月更新>《新景祥2009年5月上海地产观察》--31页 pdf<市场调研2010年01月更新>《2006年新疆石河子北工业园区北十五路(清红路~清泉路)道路工程可行性研究报告》--73页 word <市场调研2010年01月更新>《易居70,90新政之后90m2以内房型设计初步分析》--29页 pdf<市场调研2010年01月更新>《2007年湖南吉首吉祥大厦项目定位报告》--63页 pdf<市场调研2010年01月更新>《易观国际2008年中国住房贷款市场用户调研报告》--60页 pdf<市场调研2010年01月更新>《2007年台州市路桥区农村饮用水管网工程可行性研究报告》--66页 word<市场调研2010年01月更新>《2006年湘潭市晨辉房产白石古莲城房地产开发项目可行性研究》--75页 word<市场调研2010年01月更新>《2009年7月成都房地产市场月度分析》--21页 word<市场调研2010年01月更新>《百城投资2008年北京房地产市场年度报告》--36页 pdf<市场调研2010年01月更新>《易居2006年上海中凯集团南汇繁荣花园项目报告》--28页 word<市场调研2010年01月更新>《世联2006年合肥众安绿色港湾项目整体定位与发展战略研究》--50页 ppt<市场调研2010年01月更新>《世联2007沈阳九州福尔东陵项目整体定位及开发策略报告》--173页 pdf<市场调研2010年01月更新>《2009年怀宁县森源生态养殖有限公司大型沼气工程建设项目可行性研究报告》--54页 word<市场调研2010年01月更新>《世联2009年珠海格力广场项目商业定位的再讨论》--11页 pdf<市场调研2010年01月更新>《2008年辽宁米高化工有限公司硫铁矿制酸余热发电工程》--91页 word<市场调研2010年01月更新>《2006年泰兴房地产市场调研报告》--29页 word<市场调研2010年01月更新>《易居2009年2月长沙房地产市场研究报告》--48页 word<市场调研2010年01月更新>《2009年玉溪市福安康颐养中心项目建设可行性研究报告》--42页 word<市场调研2010年01月更新>《2009年2月南京市房地产市场研究报告》--52页 word<市场调研2010年01月更新>《2009年南昌市主要商业市场调查》--42页 ppt<市场调研2010年01月更新>《新景祥2009年3月合肥月报》--50页 pdf<市场调研2010年01月更新>《2009年杭州余杭区房地产市场分析报告》--72页 pdf<市场调研2010年01月更新>《2009年2月贵阳房地产市场研究报告》--20页 pdf<市场调研2010年01月更新>《2009年2月房地产行业分析》--40页 pdf<市场调研2010年01月更新>《中原地产2008年清远市区商业物业市场分析》--11页 word<市场调研2010年01月更新>《德勤2009年版中国房地产投资手册》--40页 pdf<市场调研2010年01月更新>《2008年西安环城西苑环境改造项目三期可行性研究报告》--51页 word<市场调研2010年01月更新>《惠州某温泉度假村投资可行性研究报告》--40页 word<市场调研2010年01月更新>《2007年西安市户县沣京路风景洋房项目可行性研究报告》--45页 word<市场调研2010年01月更新>《正合2006年成都华侨城项目定位研究及招标报告》--113页 ppt<市场调研2010年01月更新>《中原地产研究2009年年刊》--40页 pdf<市场调研2010年01月更新>《2009年7月中国主要城市住宅市场交易情报》--7页 pdf<市场调研2010年01月更新>《2008年池州市站前区公寓及住宅市场专项调研报告》--18页 word<市场调研2010年01月更新>《信地置业2008年合肥上风尚城项目建议书》--31页 ppt<市场调研2010年01月更新>《信地2008年合肥城市广场一期前期定位及产品设计建议(提交)》--226页 ppt<市场调研2010年01月更新>《合富辉煌2008年长沙高端住宅市场研究》--57页 ppt<市场调研2010年01月更新>《2007年黄河水土保持重点防治工程宁夏固原市原州区大红沟流域综合治理项目可行性研究报告》--124页 word<市场调研2010年01月更新>《2007年北京上海等12城市商品住房消费者满意度调查报告》--18页 word<市场调研2010年01月更新>《蓝色创意2006年上海佘山佘北公路1#地块项目价值创新报告(含平面)》--190页 pdf<市场调研2010年01月更新>《名都策2009年7月10日至7月16日苏州房地产市场研究周报》--35页 word<市场调研2010年01月更新>《名都策2009年6月19日至6月25日苏州房地产市场研究周报》--37页 word<市场调研2010年01月更新>《名都策2009年5月29日至6月4日苏州房地产市场研究周报》--31页 word<市场调研2010年01月更新>《名都策2009年5月22日至5月28日苏州房地产市场研究周报》--24页 word<市场调研2010年01月更新>《名都策2009年4月24日至4月29日苏州房地产市场研究周报》--29页 word<市场调研2010年01月更新>《名都策2009年4月17日至4月23日苏州房地产市场研究周报》--32页 word<市场调研2010年01月更新>《名都策2009年4月10日至4月16日苏州房地产市场研究周报》--33页 word<市场调研2010年01月更新>《名都策2009年3月20日至3月26日苏州房地产市场研究周报》--28页 word<市场调研2010年01月更新>《名都策2009年3月13日至3月19日苏州房地产市场研究周报》--35页 word<市场调研2010年01月更新>《名都策2009年3月6日至3月12日苏州房地产市场研究周报》--19页 word<市场调研2010年01月更新>《2009年广水市长岭城镇污水处理厂可研报告》--127页 word<市场调研2010年01月更新>《2008年湖北省曾都区标准粮田建设项目可行性研究报告》--63页 word<市场调研2010年01月更新>《2008年广水市特殊教育学校建设项目可行性研究报告》--60页 word<市场调研2010年01月更新>《2007年登封航空旅游直升机机场项目可行性研究报告》--19页 word<市场调研2010年01月更新>《2006年改性硝铵炸药生产线技术改造项目》--61页 word<市场调研2010年01月更新>《名都策2009年3月27日至4月2日苏州住宅销售周报告》--29页 word<市场调研2010年01月更新>《名都策2009年10月苏州房地产市场数据月报》--81页 pdf<市场调研2010年01月更新>《2009年5月南宁市房地产市场简报数据》--67页 pdf<市场调研2010年01月更新>《2006年上海保利广场商业项目定位及产品塑造汇报》--44页 ppt<市场调研2010年01月更新>《广水市2010年度基层无房公安派出所建设项目可行性研究报告》--38页 word<市场调研2010年01月更新>《2009年5月西安商品房市场月度分析》--44页 word<市场调研2010年01月更新>《2009年苏州苏地2009-B-58、66、45地块推荐报告》--21页 ppt<市场调研2010年01月更新>《名都策(2009.11.27—2009.12.03)苏州房地产市场研究周报》--29页 word<市场调研2010年01月更新>《名都策(2009.11.06—2009.11.12)苏州房地产市场研究周报》--28页 word<市场调研2010年01月更新>《名都策(2009.10.30—2009.11.05)苏州房地产市场研究周报》--28页 word<市场调研2010年01月更新>《名都策(2009.10.23—2009.10.29)苏州房地产市场研究周报》--29页 word<市场调研2010年01月更新>《名都策(2009.10.16—2009.10.22)苏州房地产市场研究周报》--26页 word<市场调研2010年01月更新>《名都策(2009.7.24—2009.7.30)苏州房地产市场研究周报》--30页 word<市场调研2010年01月更新>《名都策(2009.7.17—2009.7.23)苏州房地产市场研究周报》--34页 word<市场调研2010年01月更新>《2009年广水市十里办事处中心中学学生食堂建设项目项目可行性研究报告》--25页 word<市场调研2010年01月更新>《2009年广水市农林食品深加工及9000亩油茶新技术种植基地项目可行性研究报告》--61页 word <市场调研2010年01月更新>《2009年广水市郝店边贸市场建设项目可行性研究报告》--41页 word<市场调研2010年01月更新>《2009年广水市广水街道办事处九皇社区服务中心建设项目可行性研究报告》--30页 word<市场调研2010年01月更新>《2009年广水市鄂北米业有限责任公司5万吨粮食储备建设项目可行性研究报告》--53页 word<市场调研2010年01月更新>《2009年广水市第一人民医院门诊大楼改扩建项目可行性研究报告》--66页 word<市场调研2010年01月更新>《2009年广水市陈巷镇综合文化站站改造项目可行性研究报告》--22页 word<市场调研2010年01月更新>《2008年郑州市二七区淡水龙虾及王鸽养殖基地建设项目可行性研究报告》--57页 word<市场调研2010年01月更新>《2008年广水市云都大酒店改扩建项目可行性研究报告》--47页 word<市场调研2010年01月更新>《2008年广水市长岭镇垃圾处理场建设项目可行性研究报告》--94页 word<市场调研2010年01月更新>《2008年钟祥市第一看守所改扩建项目可行性研究报告》--23页 word<市场调研2010年01月更新>《2006年延吉农副产品批发市场可行性研究报告》--106页 word<市场调研2010年01月更新>《中原2010年房地产市场预测(09年12月10日)》--42页 pdf<市场调研2010年01月更新>《名都策苏州市房地产市场周报(2009.12.04—2009.12.10)》--29页 word<市场调研2010年01月更新>《名都策苏州市房地产市场周报(2009.11.20—2009.11.26)》--28页 word<市场调研2010年01月更新>《名都策苏州市房地产市场周报(2009.11.13—2009.11.19)》--29页 word<市场调研2010年01月更新>《名都策2009年10月苏州市房地产市场月报》--117页 word<市场调研2010年01月更新>《安徽省2009年安庆市桐城市30000吨稻谷深加工扩建项目可行性研究报告》--60页 word<市场调研2010年01月更新>《2009年哈尔滨商品房供求分析》--35页 ppt<市场调研2010年01月更新>《2009年xx省xx市xx区1500吨水产品深加工扩建项目可行性研究报告》--52页 word<市场调研2010年01月更新>《2009年3月—9月无锡市住宅市场动态跟踪分析报告(和睦家园)》--24页 ppt<市场调研2010年01月更新>《合富辉煌2008年合肥市房地产整体市场6月研究报告》--48页 ppt<市场调研2010年01月更新>《2008年扬州市文汇西路地块调研及评估分析》--24页 word<市场调研2010年01月更新>《2008年6月中国房地产行业月度市场监测分析报告》--325页 word<市场调研2010年01月更新>《2007年海安房地产市场调研报告》--27页 ppt<市场调研2010年01月更新>《2006年钟祥市胡集镇生活垃圾处理场建设项目可行性报告》--84页 word<市场调研2009年12月更新>《名都策2009年2月27日至3月5日苏州房地产市场研究周报》--32页 word<市场调研2009年12月更新>《名都策2009年2月20日至2月26日苏州房地产市场研究周报》--31页 word<市场调研2009年12月更新>《名都策2009年2月13日至2月19日苏州房地产市场研究周报》--29页 word<市场调研2009年12月更新>《名都策2009年2月6日至2月12日苏州房地产市场研究周报》--27页 word<市场调研2009年12月更新>《名都策2009年1月苏州房地产市场研究月报》--91页 word。

2010年广东省国民经济和社会发展统计公报

/ShowArticle2008.asp?ArticleID=2102072010年广东省国民经济和社会发展统计公报2010年,面对极为复杂的国内外经济环境和自然灾害的严重影响,广东人民在省委、省政府的正确领导下,高举中国特色社会主义理论伟大旗帜,坚持以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,按照中央的各项决策部署,全面实施《珠江三角洲地区改革发展规划纲要(2008-2020年)》,大力推进“三促进一保持”,坚定不移调结构,脚踏实地促转变,扎扎实实惠民生,在科学发展轨道上迈出新的可喜步伐。

一、综合初步核算,2010年全省生产总值(GDP)45472.83亿元,比上年增长12.2%。

其中,第一产业增加值2286.86亿元,增长4.4%,对GDP增长的贡献率为1.7%;第二产业增加值22918.07亿元,增长14.5%,对GDP增长的贡献率为62.9%;第三产业增加值20267.90亿元,增长10.1%,对GDP增长的贡献率为35.4%。

三次产业结构为5.0:50.4:44.6。

在现代产业中,先进制造业增加值9466.35亿元,增长16.9%;现代服务业增加值11102.80亿元,增长7.8%。

在第三产业中,批发和零售业增长14.1%,住宿和餐饮业增长9.1%,金融业增长6.0%,房地产业增长2.1%。

民营经济增加值19620.96亿元,增长13.1%。

分区域看,粤东西北地区生产总值占全省比重为21.2%,同比提高0.6个百分点。

全年居民消费价格总水平上涨3.1%,其中食品类价格上涨5.9%,居住类价格上涨4.8%。

工业品出厂价格上涨3.2%,其中轻工业上涨1.7%,重工业上涨5.7%;生产资料上涨4.1%,生活资料上涨1.4%。

原材料、燃料、动力购进价格上涨7.3%,其中燃料动力类上涨7.8%,黑色金属材料类上涨6.6%,有色金属材料和电线类上涨17.8%,化工原料类上涨9.4%。

全国70大中城市2010年10月房屋销售价格变动

71市场年底,有108家中央企业在境外和港澳地区设立了境外子企业和管理机构,境外资产总额超过了4万亿元。

黄丹华表示,当前无论是开拓市场空间,优化产业结构,获取经济资源,争取技术来源,还是突破贸易保护壁垒,培育具有国际竞争力的大型跨国公司,“走出去”都是一种必然选择,也是我国对外开放提高到一个新水平的重要标志。

对中央企业来说,积极实施“走出去”战略,开展海外经营活动,在全球范围内进行资源优化配置,符合国家“走出去”的战略要求,也是中央企业参与经济全球化和提高国际市场竞争力的重要途径,是企业自身发展的需要。

李保民:十二五央企数将减至50家以内中国国务院国资委研究中心主任李保民表示,“十二五”期间,中央企业的数量将减少至30-50家。

他透露,这30-50家央企要具备三个要素:具有自主知识产权、成为国际知名品牌、具有较强的国际竞争力。

IMF 投票权中国将跃升至第三国际货币基金组织(IMF )总裁卡恩宣布,IMF 执行董事会通过了份额改革方案。

份额改革完成后,中国的份额将从目前的3.72%升至6.39%,投票权也将从目前的3.65%升至6.07%,超越德国、法国和英国,位列美国和日本之后,得到在这一国际组织中的更大话语权。

世行上调中国今年经济预期至10%世界银行发布《中国经济季报》,将中国经济今年增速从9.5%上调至10%,同时预测2011年增速将为8.7%。

季报同时指出,中国总体通胀不太可能出现大幅上升,利率还有上调空间。

世行认为,受食品价格上涨推动,通胀率在一段时间可能高于3%,但总体通胀不太可能出现大幅上升。

国家信息中心:中国明年通胀率4%左右甚至更高国家信息中心专家称,中国四季度CPI (居民消费价格指数)涨幅预计在3%以上,明年通货膨胀率则可能在4%左右甚至略高一些,加息难以抑制农产品价格上涨,但可能抑制资产价格泡沫,对控制整个价格走势有好处。

国家信息中心经济预测部副主任祝宝良则表示,中国明年通胀压力依然较大,一方面是明年还有翘尾因素存在,另一方面,资源税改革可能推动初级产品价格出现3%-5%的上涨。

2010年 广东省国民经济和社会发展统计公报

2010年广东国民经济和社会发展统计公报广东省统计局国家统计局广东调查总队2011年2月25日2010年,面对极为复杂的国内外经济环境和自然灾害的严重影响,广东人民在省委、省政府的正确领导下,高举中国特色社会主义理论伟大旗帜,坚持以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,按照中央的各项决策部署,全面实施《珠江三角洲地区改革发展规划纲要(2008-2020年)》,大力推进“三促进一保持”,坚定不移调结构,脚踏实地促转变,扎扎实实惠民生,在科学发展轨道上迈出新的可喜步伐。

一、综合初步核算,2010年全省生产总值(GDP)45472.83亿元,比上年增长12.2%。

其中,第一产业增加值2286.86亿元,增长4.4%,对GDP增长的贡献率为1.7%;第二产业增加值22918.07亿元,增长14.5%,对GDP增长的贡献率为62.9%;第三产业增加值20267.90亿元,增长10.1%,对GDP增长的贡献率为35.4%。

三次产业结构为5.0:50.4:44.6。

在现代产业中, 先进制造业增加值9466.35亿元,增长16.9%;现代服务业增加值11102.80亿元,增长7.8%。

在第三产业中,批发和零售业增长14.1%,住宿和餐饮业增长9.1%,金融业增长6.0%,房地产业增长2.1%。

民营经济增加值19620.96亿元,增长13.1%。

分区域看,粤东西北地区生产总值占全省比重为21.2%,同比提高0.6个百分点。

表1 2010年分区域主要指标全年居民消费价格总水平上涨3.1%,其中食品类价格上涨5.9%,居住类价格上涨4.8%。

工业品出厂价格上涨3.2%,其中轻工业上涨1.7%,重工业上涨5.7%;生产资料上涨4.1%,生活资料上涨1.4%。

原材料、燃料、动力购进价格上涨7.3%,其中燃料动力类上涨7.8%,黑色金属材料类上涨6.6%,有色金属材料和电线类上涨17.8%,化工原料类上涨9.4%。

2010年以来70个大中城市房价调控效果的差异比较

报告认为,2010年以来,楼市调控政策效果基本见成效,但未来长效机制有待建立,其中一线城市整体涨幅趋于合理,未来补涨效应明显;中西部成本轮楼市上涨主力,西北华中涨幅强劲;浙江省成为本轮调控重灾区,温州楼市泡沫破灭。

一、全国70个大中城市房价涨幅(相比2010年)总体排序

2012年12月,70个大中城市新建商品住宅价格定基均值为104.1,即新建商品住宅价格比2010年上升4.1%。其中相比2010年,房价上涨的城市有65个,下降的城市有5个。其中上涨前五位的城市分别是:乌鲁木齐、西宁、石家庄、长沙和秦皇岛,乌鲁木齐以涨幅12.2%位居全国涨幅首位。下降城市前五位的城市分别是:温州、杭州、宁波、金华和青岛,温州以降幅17.7%位居降幅首位,五个下降城市中位居前四位的均为浙江省内城市,浙江省成为本轮国家楼市调控的重灾区。

二、按东中西部分类的70个大中城市房价涨幅排名

由于70个城市数量众多,以归属省份按照国家统计局分类标准进行东中西部分类:其中东部包括辽宁、北京、天津、河北、山东、江苏、上海、浙江、福建、广东、海南;中部包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部包括四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古。

第二,一线城市整体涨幅趋于合理,但未来补涨效应明显。2010年以来的楼市调控政策针对一线城市的目的性更为显著,同时一线城市在政策执行上从严把握。2012年12月份房价相比2010年整体涨幅4.6%,基本与二线城市持平,楼市调控效果有所显现。同时也应注意到,随着2012年下半年楼市逐渐回暖,一线城市连续两个月领涨全国,前期压制强烈使得后期反弹也更为明显。未来楼市调控政策如不加码,目前的调控效果将很难维系。

四、按地域分类的70个大中城市房价涨幅排名

2010年全国各地房价排行

88 潍坊市 3689

89 齐齐哈尔市 3671

90 清远市 3625

91 营口市 3580

92 锦州市 3550

93 西宁市 3440

94 襄樊市 3432

95 拉萨市 3400

96 淄博市 3300

97 丹东市 3273

58 泰安市 5100

59 廊坊市 5090

60 镇江市 5052

61 承德市 5016

62 沈阳市 4980

63 呼和浩特市 4920

64 石家庄市 4874

65 桂林市 4865

66 泰州市 4830

67 柳州市 4822

这是“宜居城市研究室”第五次发布中国城市房价排行情况,统计样本城市总量为110个。入列前10位的城市分别为杭州市、北京市、上海市,温州市18854元/平方米、三亚市18319元/平方米、深圳市16978元/平方米、宁波市13438元/平方米、广州市12560元/平方米、南京市12016元/平方米、舟山市10500元/平方米。

18 天津市 8958

19 南通市 8950

20 福州市 8666

21 湖州市 8220

22 哈尔滨市 7939

23 无锡市 7843

24 佛山市 7822

25 济南市 7760

26 泉州市 7680

27 嘉兴市 7587

附:《2010年7月中国城市房价排行榜》

排行 城市 新房均价(元/平方米)

1 杭州市 25840

2 北京市 22310

3 上海市 19168

4 温州市 18854

5 三亚市 18319

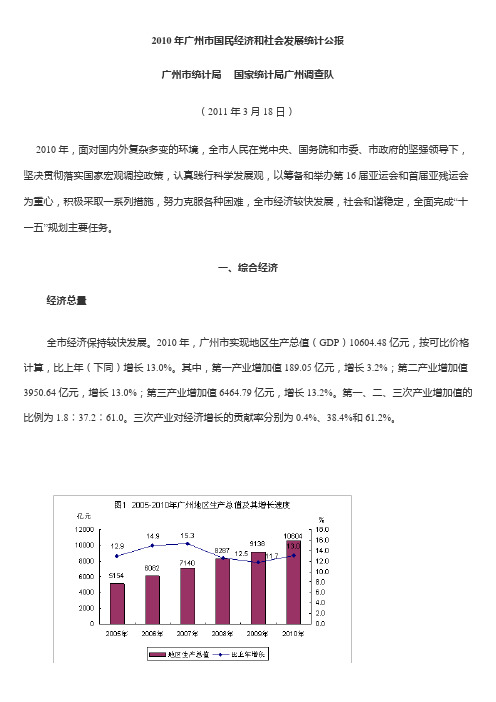

广州市2010年国民经济和社会发展统计公报

2010年广州市国民经济和社会发展统计公报广州市统计局国家统计局广州调查队(2011年3月18日)2010年,面对国内外复杂多变的环境,全市人民在党中央、国务院和市委、市政府的坚强领导下,坚决贯彻落实国家宏观调控政策,认真践行科学发展观,以筹备和举办第16届亚运会和首届亚残运会为重心,积极采取一系列措施,努力克服各种困难,全市经济较快发展,社会和谐稳定,全面完成“十一五”规划主要任务。

一、综合经济经济总量全市经济保持较快发展。

2010年,广州市实现地区生产总值(GDP)10604.48亿元,按可比价格计算,比上年(下同)增长13.0%。

其中,第一产业增加值189.05亿元,增长3.2%;第二产业增加值3950.64亿元,增长13.0%;第三产业增加值6464.79亿元,增长13.2%。

第一、二、三次产业增加值的比例为1.8∶37.2∶61.0。

三次产业对经济增长的贡献率分别为0.4%、38.4%和61.2%。

财政收支财政收入较快增长。

全年来源于广州地区的财政一般预算收入3348亿元,增长26.1%。

其中,国税部门组织收入2057亿元,增长28.0%;地税部门组织收入887亿元,增长17.6 %。

地方一般预算财政收入872.65亿元,增长24.2%。

其中,营业税177.73亿元,增长17.2%;增值税159.42亿元,增长15.9%;企业所得税93.52亿元,增长27.7%;个人所得税47.22亿元,增长21.1%;房产税41.70亿元,增长19.3%。

地方一般预算财政支出978.22亿元,增长23.8%。

其中,社会保障和就业支出114.12亿元,增长11.8%;环境保护支出24.33亿元,增长184%;教育支出112.63亿元,增长2.5%。

价格消费市场价格:消费价格明显上升。

全年城市居民消费价格总水平上升3.2%,其中,消费品价格上升4.1%,服务项目价格上升1.2%。

表1:2010年广州市城市居民消费价格指数生产领域价格:生产价格持续上涨。

2010年房地产市场分析

天津经济TIANJIN ECONOMY我国房市预期在2009年中期迅速回升,随之而来的是房市超预期“V ”型反转。

房地产市场的迅速回暖和量价齐增,主要归因于我国危机前保持的低负债率以及危机爆发后“天量”信贷的刺激。

房市的过快增速使得信贷风险大量积聚,引起监管部门的重视。

2010年交际之时,政府对房地产市场的调控政策频出,本轮政策调控属于结构性调整、“有保有压”、重点在于使房价涨幅“可控”。

对2010年房市走势的基本判断:匀速上涨,增幅可控。

同时与经济增长的“前快后慢”、信贷的“前松后紧”相适应,2010年房地产行业的总投资也会呈现出前高后低逐渐放缓的态势。

一、金融危机伊始,房地产市场超预期“V ”型反转为了有效应对金融危机,2008年底国务院及各个相关部委及时出台下调普通住房契约税率、暂时免除营业税和印花税、免除个人转让出售的土地增值税、降低首付比例、下调个人贷款利率、延缓土地出让金缴纳等优惠政策,提震房地产市场。

历经了2009年初的短暂低迷,2009年中期,房地产市场迅速回暖,地产销售火热程度超出了先前的预期。

得益于上述房地产优惠政策和“天量”信贷、宽松货币政策的流动性效应,居民刚性需求、投资性需求、甚至是投机需求在短时间内释放,支撑中国房市呈现“V ”型反转。

在此大势推动下,房地产交易量、价齐增,国家统计局数据显示,1~11月,全国商品房销售面积75203万平方米,同比增长53.0%,其中,商品住宅销售面积增长54.4%;前11个月商品房销售额35987亿元,同比增长86.8%,其中,商品住宅销售额增长91.5%。

根据中国指数研究院数据信息中心统计,2009年全国主要城市房市交易量均同比上涨50%以上,天津、南京、成都等城市涨幅更是超过100%。

成交价格更是加速攀升,上海、北京两个“一线城市”成交均价分别上涨27.6%和16.4%。

相关的地产研究机构将界定上海市高档住宅的均价标准由先前的30000元/平方米提高至50000元/平方米。

广东梅州房地产市场调查报告_13页_调查分析

梅州房地产市场调查报告一、梅州城市宏观坏境分析1、地理位置、人口及2010年经济:■梅州位于广东东北部,东部与福建省交界,南部与广东省潮州市、揭阳市、汕尾市毗邻,西部与广东省河源市接壤,北部与江西省相连。

■气候属亚热带,季风气候区,日照、雨量充足,4--9月为雨季。

■下辖:梅江区(主要是梅州城区)、梅县、蕉岭县、大埔县、丰顺县、五华县、平远县、兴宁市(县级市)■面积15899.62平方千米。

■户籍人口505.28万人(2008年)。

■2010年全市GDP完成612.36亿元、增长14.1%。

■2010年全年城市人均可支配收入约为12119.701元。

2、城市交通:■公路通车总里程和公路密度均居全省山区市前列。

基本实现市到县1小时交通圈、县到镇、300人以上行政村已通水泥路。

■广梅汕铁路(广州-梅州-汕头)和梅坎铁路(梅州-福建坎市)建成通车。

目前,链接珠三角轨道交通的梅州-惠州高速铁路,已在立项计划上。

■境内有可起降波音737飞机的梅县机场,目前正在进行扩建。

扩建以后,将开通至国内40多个城市的航班,包括梅州-高雄的直航包机。

3、人文和产业环境⏹史籍有“客家先民三次大迁徙”:一在东晋永康年间;二在唐末黄巢起义后;三随宋室南迁。

至明朝时土著逐渐被客家人融合、同化,梅州市逐成为客家人的主要集、散地。

⏹素有"华侨之乡、足球之乡、文化之乡"之誉。

是外交家、维新思想家黄遵宪、近代诗人李金发、画家林凤眠、叶剑英元帅的故乡。

⏹以海拔500米以下的丘陵山地为主,位于梅县、大埔县、丰顺县交界的铜鼓嶂为梅州市最高峰,海拔1560米。

主要河流有琴江、五华河,宁江、石窟河、松源河、梅江、韩江。

⏹全境"七山二水一分田",矿藏主要有煤、石灰石、瓷土、锰、铁、稀土。

耕地以种植水稻为主。

山地多种植茶叶、沙田柚(金柚)、柿子、龙眼等。

⏹重点发展5类产业族群:电子、通信、信息产业族群;机械产业族群(以汽车零部件为主);电气及自动化产业族群;食品医药产业族群;轻工纺织产业族群。

2010年江门房地产市场分析报告(8P)

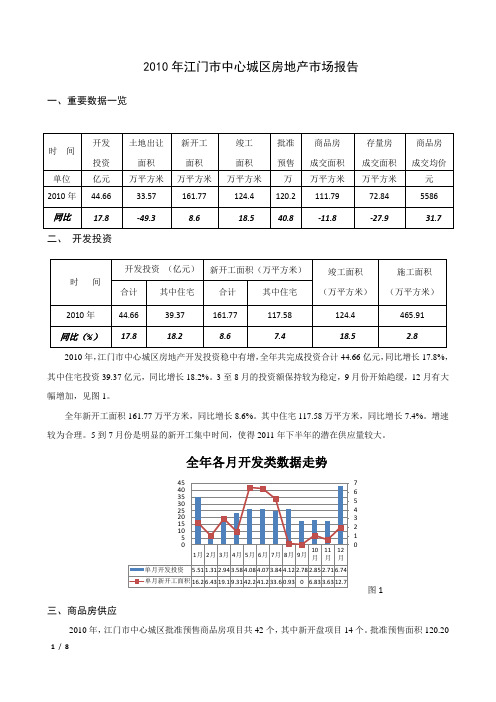

2010年江门市中心城区房地产市场报告一、重要数据一览二、开发投资2010年,江门市中心城区房地产开发投资稳中有增,全年共完成投资合计44.66亿元,同比增长17.8%,其中住宅投资39.37亿元,同比增长18.2%。

3至8月的投资额保持较为稳定,9月份开始趋缓,12月有大幅增加,见图1。

全年新开工面积161.77万平方米,同比增长8.6%。

其中住宅117.58万平方米,同比增长7.4%。

增速较为合理。

5到7月份是明显的新开工集中时间,使得2011年下半年的潜在供应量较大。

2010年,万平方米,其中住宅面积112.22万平方米,同比增加45.4%。

住宅合共8601套,月均717套,同比增长37.9%。

见下表今年的商品房供应主要有以下几个特点:1、总量较为合理。

据研究,近5年中心城区的年均商品房合理供应量应在90-120万平方米之间。

但观察近5年的商品房实际新批预售的情况(见图2),可发现06年和09年供应量偏少,从供求关系分析,供应少的年份会造成次年房价大幅上涨。

相反07和08年连续两年供应相对充足,则使得09年房价增速明显放缓。

因此合理的供应量是市场平稳发展的重要因素。

2006年2007年批准面积86.16138.29住宅套数551291290200040006000800010000近52目占据25%3和124产品较多,竞争尤为激烈。

别墅则占总量的9.4%,比例有较大幅度的增加。

5001000150020001月2月3月4月5月6月7月8月9月10月11月12月729268262118440514664482920254013891319全年各月批准预售住宅套数图4四、商品房成交2010年,江门市中心城区商品房成交面积111.79万平方米,成交金额62.44亿元。

其中住宅96.01万平方米,同比下降17.5%,成交金额51.79亿元,7676套,月均640套,套数同比下降14.3%。

住宅成交均价5394元,同比上涨31.7%。

2010年1—11月全国房地产市场运行情况

1 2 O6_ 5

.

I 1月份 回落2 4 点 .比 : 0 L .2

比上涨 9 3 ,涨 幅 比1 , .% 9份缩 小 去年同期提 高3 2 点。 0 .4

1 月份中国制造业采购经理指数 再呈升势 1

2 1 年1 月 .中国制造业采 购 点—— 5 % 以上的扩张 区间 .表明 00 1 O 经理指数 (MI为5 .% .高于 1 中国制造业经济总体继续 呈现稳 步 P ) 52 0 月0 5 百分 点 。 自2 0 年3 以 增长 的上升态势 .增速较上 月略有 .个 —1月全 国房地产市场运行情况

1 房地产开发投资完成情况

资4 6 7 ̄ .同 比增长 3 .% , 2 9 ,元 f 65 其 中 ,商品住 宅投 资3 0 2 元 . 0 2亿 13 . 个百 分 点 ;环 比上涨 0 4 。 .%

1 月 ,全 国房 地产 开 发投 其 中 . 商 品 住 宅 销 售 价 格 上 涨 —1 1

来 .该指数已连续2 个 月位于 临界 /t 1 J  ̄。 l

1 月份 .全 国7 个大 中城市房 比去 年同期提高1 0 点 ;商 品房待 1 0 .6

屋销售价 格 同 比上 涨7 7 .涨幅 售面 积分 类指数为1 3 1 b 1 N .% .0 t o D , 比 1 , 份缩 小0 9 百分点 :环 比 份 提 高0 0 点 ,比 去年 同期提 高 OJ E .个 .6 上涨O 3 。 .% 1 月份 ,新建住宅销售价格 同 1

1 .% ,其 中普通住宅销售价格 上 04

涨9 4 .% 高档住 宅销售 价格 上涨

增 长 3 .% .占房 地 产 开 发 投 资 的 1 .% ;经济适 用房销 售价格上涨 42 41

房地产报告数据分析(3篇)

第1篇一、报告概述随着我国经济的快速发展,房地产市场已成为国民经济的重要组成部分。

为了更好地了解房地产市场的发展趋势和特点,本报告通过对房地产报告中的数据进行深入分析,旨在为相关企业和政府部门提供决策依据。

二、数据来源本报告所采用的数据主要来源于以下几个方面:1. 国家统计局发布的房地产市场统计数据;2. 各地房地产交易中心发布的成交数据;3. 房地产开发企业、经纪机构和金融机构提供的相关数据;4. 市场调研机构和专业研究机构发布的房地产市场报告。

三、数据分析1. 房地产市场总体规模根据国家统计局数据,2019年全国商品房销售面积达到171.06亿平方米,同比增长5.3%;销售额为15.97万亿元,同比增长9.9%。

从数据可以看出,我国房地产市场总体规模不断扩大,销售额增长速度高于销售面积增长速度。

2. 房地产价格走势从全国房价走势来看,近年来房价呈现稳步上涨的趋势。

根据国家统计局数据,2019年全国新建商品住宅销售价格同比上涨8.4%,其中一线城市上涨10.9%,二线城市上涨8.6%,三线城市上涨7.7%。

从数据可以看出,一线城市房价涨幅明显,二线城市房价增长速度较快,三线城市房价增长相对稳定。

3. 房地产供需关系从供需关系来看,我国房地产市场总体呈现供不应求的局面。

根据国家统计局数据,2019年全国商品房待售面积为5.2亿平方米,同比下降11.9%。

其中,一线城市待售面积同比下降17.4%,二线城市待售面积同比下降10.6%,三线城市待售面积同比下降8.4%。

从数据可以看出,我国房地产市场供需关系较为紧张,部分地区出现库存积压现象。

4. 房地产投资情况从房地产投资情况来看,近年来我国房地产投资保持稳定增长。

根据国家统计局数据,2019年全国房地产开发投资额为11.52万亿元,同比增长9.9%。

其中,住宅投资额为9.42万亿元,同比增长10.5%。

从数据可以看出,住宅投资在房地产投资中的占比逐年提高,成为推动房地产投资增长的主要动力。

住房销售量数据分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展和城市化进程的加快,房地产市场一直是社会关注的焦点。

本报告通过对近年来某地区住房销售量的数据分析,旨在揭示市场趋势、销售特点及影响因素,为政府部门、开发商和购房者提供决策参考。

二、数据来源及分析方法1. 数据来源:本报告所使用的数据来源于某地区房地产交易中心,包括2018年至2023年的住房销售数据,包括销售量、销售价格、户型、面积等。

2. 分析方法:本报告采用描述性统计分析、趋势分析、相关性分析等方法对数据进行处理和分析。

三、销售量总体分析1. 销售量变化趋势:从2018年至2023年,该地区住房销售量呈现波动上升趋势。

2018年销售量为10000套,2023年销售量达到15000套,增长了50%。

2. 销售量季节性分析:住房销售量在一年中呈现出明显的季节性波动。

通常情况下,春季和秋季是销售旺季,夏季和冬季销售相对较低。

这可能与天气、节假日等因素有关。

3. 销售量地区分布:从销售量地区分布来看,市中心区域的销售量一直处于领先地位,其次是近郊和远郊区域。

这表明市中心区域具有较高的吸引力。

四、销售价格分析1. 价格总体趋势:近年来,该地区住房销售价格呈现稳步上升态势。

2018年均价为8000元/平方米,2023年均价达到12000元/平方米,增长了50%。

2. 价格区间分布:从价格区间分布来看,80万元以下的住房销售占比最高,其次是80-120万元和120万元以上的住房。

这说明该地区住房市场以中低档住房为主。

3. 价格与销售量的关系:相关性分析显示,价格与销售量呈负相关关系。

即价格越高,销售量越低;价格越低,销售量越高。

五、户型及面积分析1. 户型分布:从户型分布来看,两室一厅和三室一厅的住房销售占比最高,其次是四室一厅和一室一厅。

这说明该地区住房市场以中小户型为主。

2. 面积分布:从面积分布来看,90平方米以下的住房销售占比最高,其次是90-120平方米和120平方米以上的住房。

广州甲级写字楼市场2010年回顾及2011年展望

面积总计

CB Richard Ellis | Page 5

2010年广州写字楼(租赁)成交汇总

2010年成交总面积 (平方米)

31,635

2010年成交有效均价 (人民币/平方米/月)

174

备注

33,000

136

4,200

111

72,500

86

70,000

100

74,000

133

4,900

•2010年出租面积约为3.1万平方米 •2010年主要引入租客包括:四大国有银行、 金杜律师事务所、润都集团等 •现时出租率达约为30%

箭牌、玛氏等

租赁

33,000

CB Richard Ellis | Page 7

•2010年,珠江新城区域主 要以中轴线两旁的物业可供 租赁

•2010年的吸纳量很大程度 上推进了珠江新城区域的成 熟进程

•珠江新城逐步走向成熟

•珠江新城2010年的写字楼 吸纳量超过50万平方米

• 由珠江新城写字楼迁出的 面积为 0

600

30

500

25

400

20

300

15

200

10

100

5

0

0

-1 0 0

-5

CB Richard Ellis | Page 3

供应量

吸纳量

空置率

• 广州甲级写字楼的整体吸纳量于2008年达到近5年的峰值 • 由于金融海啸影响,2009年的吸纳量严重受影响,多数企 业纷纷搁置了写字楼搬迁及扩充的计划 • 2010年由于新写字楼项目的落成,及珠江新城的逐步成 熟,吸纳量大大上升。 • 2005年至2009年之间,甲级写字楼每年的平均吸纳量约为 256,000平方米

2010年全国房地产市场运行情况

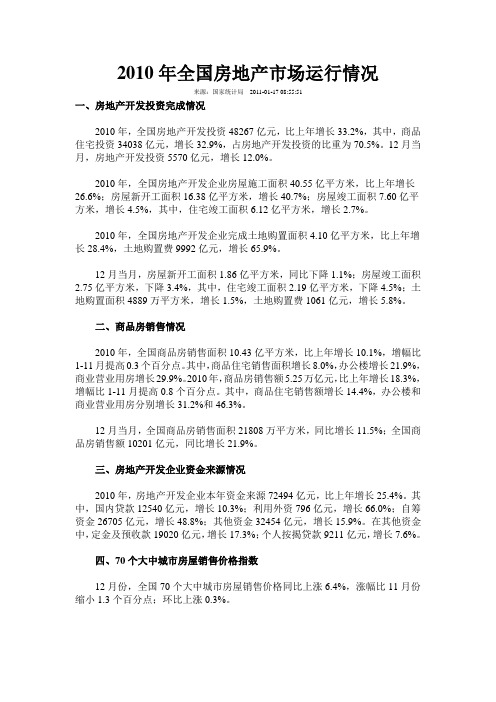

2010年全国房地产市场运行情况来源:国家统计局2011-01-17 08:55:51一、房地产开发投资完成情况2010年,全国房地产开发投资48267亿元,比上年增长33.2%,其中,商品住宅投资34038亿元,增长32.9%,占房地产开发投资的比重为70.5%。

12月当月,房地产开发投资5570亿元,增长12.0%。

2010年,全国房地产开发企业房屋施工面积40.55亿平方米,比上年增长26.6%;房屋新开工面积16.38亿平方米,增长40.7%;房屋竣工面积7.60亿平方米,增长4.5%,其中,住宅竣工面积6.12亿平方米,增长2.7%。

2010年,全国房地产开发企业完成土地购置面积4.10亿平方米,比上年增长28.4%,土地购置费9992亿元,增长65.9%。

12月当月,房屋新开工面积1.86亿平方米,同比下降1.1%;房屋竣工面积2.75亿平方米,下降3.4%,其中,住宅竣工面积2.19亿平方米,下降4.5%;土地购置面积4889万平方米,增长1.5%,土地购置费1061亿元,增长5.8%。

二、商品房销售情况2010年,全国商品房销售面积10.43亿平方米,比上年增长10.1%,增幅比1-11月提高0.3个百分点。

其中,商品住宅销售面积增长8.0%,办公楼增长21.9%,商业营业用房增长29.9%。

2010年,商品房销售额5.25万亿元,比上年增长18.3%,增幅比1-11月提高0.8个百分点。

其中,商品住宅销售额增长14.4%,办公楼和商业营业用房分别增长31.2%和46.3%。

12月当月,全国商品房销售面积21808万平方米,同比增长11.5%;全国商品房销售额10201亿元,同比增长21.9%。

三、房地产开发企业资金来源情况2010年,房地产开发企业本年资金来源72494亿元,比上年增长25.4%。

其中,国内贷款12540亿元,增长10.3%;利用外资796亿元,增长66.0%;自筹资金26705亿元,增长48.8%;其他资金32454亿元,增长15.9%。

上半年广东房地产市场:开发投资增速较快 信贷投资风险增大

4 .1 , 占本 年 到 位 资 金 比重 持 平 ; 自筹 资 金 62 % 3 46 3. 0亿 元 , 比增 长 97 %, 同 . 7 占本 年 到位 资 金 比

重 下 降 54 %; 金和 预付 款 6 23 . 6 定 4. 9亿元 , 比增 同

长 3 .1 占本 年 到位 资金 比重基 本 持平 从 资 24 %,

元 , 售 面积 2 9 . 销 185 5万 平方 米 。 中 , 二季 度销 其 第

售 额 6 21 4. 5亿 元 ,环 比增 长 4 . %:销 售 面 积 17 4 13 . 2 29 0万 平方 米 , 比增 长 2 .7 环 76 % 上 半年 商品 房加 权平均 均价 是 56 10元/ 方 米 , 同 比增 长 平

民经济 增 长和 改善 城 乡居 民居住 条 件 发挥 了积 极 作 。 《 分析报 告》 显示 ,0 6年上半 年 , 20 广东 房地 产 完成 开发 投 资 7 78 5 .4亿 元 .同 比增 长 2 . % , 32 6 比 全 国增 长 低近 1个百 分 点 房地 产 开 发投 资 同 定 资 产投 资 比重 为 2 .6 3 %.高 出全 国 5 个 百分 4 3

倍 增 长 ,达 134 c . 土 地 开 发 投 资 面 积 增 长 2 .2 c / 3. %. 69 2 反映 开发商 对土 地投 资信心% . 土 地 购 置 投 资 面 积 下 降 .8

1 . % , 比 反 差 强 烈 , 示 购 置 土地 成 本 增 幅 较 81 5 大 , 来 土 地 开 发 面 积 会 减 少 未

年 的 空 置 )从 去 年 同 期 的 6 23 2. 9万 m 减 少 到 4 40 5 .5万 m .继 去 年 下 降 2 .5 18 %后 再 大 幅 下 降 2 .5 70 % 但 滞 销 ( — 1 3年 的 空 置 ) 积 压 ( 于 3 和 大 年 的空 置 ) 的商 . 房 同 比上 升 42 口 l .%: 合 理 空 置

广东省非珠江三角洲地区

经济区域概念

01 区划

03 经济 05 地区方言

目录

02 交通 04 社会 06 文化

07 教育

09 人物

目录

08 旅游 010 荣誉

广东省非珠江三角洲地区,是指广东省除珠江三角洲以外的区域,包括粤东、粤西、粤北三大区域,是由于 珠三角与省内其他地区发展的巨大差异而被提出的经济区域概念。

粤北(粤北地区),即广东省北部地区,通常指韶关、清远、梅州、河源四个地级市下辖区域。粤北地区有 悠久的历史,是唐朝重臣张九龄的出生地。粤北,是广府民系南迁重要中转站;同时,粤北也是客家民系形成与 发展的重地。

交通

与全国其他省市相比,广东虽是交通大省,高速公路总量仅次于河南,但区域布局存在极度不平衡的问题。 广东省快速铁路、高速公路主要集中在珠三角地区,而占全省面积近70%的广东省非珠江三角洲地区(粤东西北 地区),交通设施严重滞后,高速公路只占全省的40%,比如,潮州高速公路只有53公里。广东省非珠江三角洲 地区(粤东西北地区)高速公路密度不到珠三角的1/3、苏北地区的53%,全省还有11个县市未通高速公路,全在 广东省非珠江三角洲地区。

在十三五期间,加快广东省非珠江三角洲地区(粤东西北)交通设施建设是广东省基础设施建设工作中的主 体内容与研究部8月11日出炉的《2010年上半年广东房地产市场分析报告(地区篇)》显示, 2010年上半年,广东房地产业发展带有明显的地区差异性,相比较珠三角的成交量萎缩,非珠三角地区房地产业 发展势头迅猛。

教育

本科院校:华南师范大学汕尾校区、广东海洋大学、汕头大学、嘉应学院、湛江师范学院、广东石油化工学 院、韶关学院等等。

旅游

主要景点:

湛江市:

湛江湖光岩风景区(国家4A级旅游区) 、金沙湾滨海旅游区(国家4A级旅游区)、南极村、白茅海、仙裙 岛、港门石角埠、吉兆湾、硇洲岛、鼎龙湾、江洪渔港、灯楼角、吴阳金海岸、白沙湾

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

佛山、惠州、东莞、中山、江门、肇庆)。近年来随着城市建设力度的加大和经

济水平的不断提高,粤东、粤西、粤北的房地产市场得到了较快发展。今年上半

年粤东 4 市(汕头、揭阳、潮州、汕尾)、粤西 3 市(阳江、湛江、茂名)和粤

北 5 市(韶关、河源、梅州、清远、云浮)的房地产开发投资额占全省比重分别

为 3.6%、4.2%和 6.6%,较去年的比重均有提高。但由于全省房地产市场发展水

表3

广东各地区房地产开发投资到位资金数据表

时间

珠三角

粤东

粤西

2009 年上半年

1990.22

39.47

68.93

2010 年上半年

2352.98

64.73

116.53

同比增长

18.2%

64.0%

69.1%

单位:亿元 粤北 106.94 189.38 77.1%

(三)商品房批准预售面积环比大幅下降,供求关系稍显紧张,珠三角较为明 显

西 占全 省比 重 2.6%

2.6%

粤北 占全 省比 重

106.67 4.6%

145.39 5.8%

2008 年 2009 年 2010 年上

半年

2932.34 2961.32

1507.92

2561.80 87.4% 77.29 2.6% 2583.17 87.2% 89.04 3.0%

平差距悬殊,短期内珠三角地区仍是房地产开发投资的主要领域(见表 1)。

表1

广东各地区房地产开发投资占全省比重数据表

单位:亿元

时间

2006 年 2007 年

全省

2328.83 2510.05

珠三角 占全 省比 重

2114.10 90.8%

2231.11 88.9%

粤

48.41 68.50

东 占全 省比 重 2.1%

表2 时间 2009 年上半年 2010 年上半年 同比增长

广东各地区房地产开发投资情况

全 省 珠三角 粤 东

1135.67 1004.11 38.04

1507.92 1290.15 54.81

32.8%

28.5%

44.1%

单位:亿元 粤西 粤北 35.39 58.13 63.83 99.13 80.4% 70.5%

比,今年上半年商品房和商品住宅的销售面积均出现下降,销售均价虽仍有上升,

但部分城市房价过快上涨的势头已受到遏制。粤东、粤西、粤北由于房价相对处

于低位,价格洼地效应明显,上半年商品房销售面积同比仍有增长,尤以粤西地

区增幅最大;同时,由于这些地区房价基数相对较低,房价的同比涨幅较珠三角

高(见表 6),但上涨后仍然处于一个相对较低的水平。

(四)商品房销售进入调整僵持阶段

1、商品住宅市场珠三角价涨量跌,粤东、粤西、粤北量价齐涨

上半年全省商品住宅均价 6913 元/平方米,其中,珠三角为 8001 元/平方米,

为粤东、粤西、粤北的 2.3-2.6 倍;粤东为 3030 元/平方米,为全省最低;粤西、

粤北水平相当,约 3370 元/平方米。珠三角地区政策敏感性较强,与去年同期相

表 5 2010 年上半年广东各地区商品房供需数据表

项目

全 省 珠三角 粤 东

批准预售

3647.90 2662.86 261.07

上半年

实际销售

2851.50 2217.96 152.23

批准预售/实际销售 1.28

1.20 1.71

单位:万m2 粤西 粤北 313.52 410.46 186.73 294.56 1.68 1.39

地 区

珠三 角

粤 东

粤 西

表6

时间

2009 年上 半年

2010 年上 半年

同比增长 2009 年上

半年 2010 年上

半年 同比增长 2009 年上

半年

广东各地区商品房交易数据表

商品房销 商品房 均 价 住宅销售 住宅销

售面积 销售额 (元

面

售额(亿

(万m2) (亿元) /m2) 积(万m2) 元)

(二)到位资金总体宽松,但资金压力渐显,珠三角占比大而增长缓,粤东、 粤西、粤北占比小而增长快

得益于国家的经济刺激政策,去年全国各地的房地产市场从低迷的整体经济 环境中率先复苏,极大地鼓舞了人们对房地产业的投资热情和信心,房地产到位 资金情况同比大有改善。随着国家和省有关部门房地产调控政策的陆续出台,珠 三角地区显现政策效应更为及时,所以上半年的到位资金同比增幅较 1 季度有较 大幅度回落;而粤东、粤西、粤北上半年的到位资金同比仍维持高速增长(见表 3)。

1

改造的投入以及地方计划新建和改造的保障性住房投资的弥补,今年上半年各地 区房地产开发投资同比增速比第 1 季度进一步提高。

相比而言,珠三角地区的房地产市场发育较为成熟,开发投资呈稳定增长趋 势;粤东、粤西、粤北的市场发展水平相对滞后,加上基数较低,在政策环境不 稳定的情况下,开发投资同比增速波动较大。从上半年来看,粤东、粤西、粤北 的开发投资增速明显高于珠三角,体现出其房地产市场后发优势明显,发展势头 强劲(见表 2)。

通过分析“批准预售”与“实际销售”的比值,可以大致判断商品房市场的 供求关系。4 月份开始政策更趋严厉,与第 1 季度相比,虽然各地区第 2 季度商 品房销售面积仍有所增长,但各地区批准预售面积大幅下降。所以,上半年各地

2

区的供求关系(批准预售/实际销售)较第 1 季度显得紧张;而珠三角的供求关 系又比其他地区紧张,其中原因与部分企业持观望态度,推迟项目销售计划有关 (见表 5)。

2010 年上半年广东房地产市场分析报告(地区篇)

广东省房协市场研究部

一、上半年房地产市场分析

广东房地产业发展带有明显的地区差异性,可体现在以下几大方面:

(一)全省房地产开发投资稳步增长,珠三角占主要份额,粤东、粤西、粤北

呈现较快发展

1、房地产开发投资珠三角占主要份额,粤东、粤西、粤北比重逐年增大

多年以来,广东的房地产开发投资都集中在珠三角 9 市(广州、深圳、珠海、

1290.15 85.6% 54.81 3.6%

76.93 105.40

63.83

2.6% 216.32 7.4% 3.6% 183.71 6.2%

4.2% 99.13 6.6%

注:数据来自广东省统计局,下同。

2、惯性带动上半年开发投资增速提高,珠三角稳步增长,粤东、粤西、粤 北发展势头强劲

尽管今年以来国家对房地产的政策调控力度不断加大,地方的配套政策不断 细化和明确,但受去年以来投资增速不断回升的惯性带动,加上今年各地“三旧”