BT工程利息计算公式

工程经济公式总结

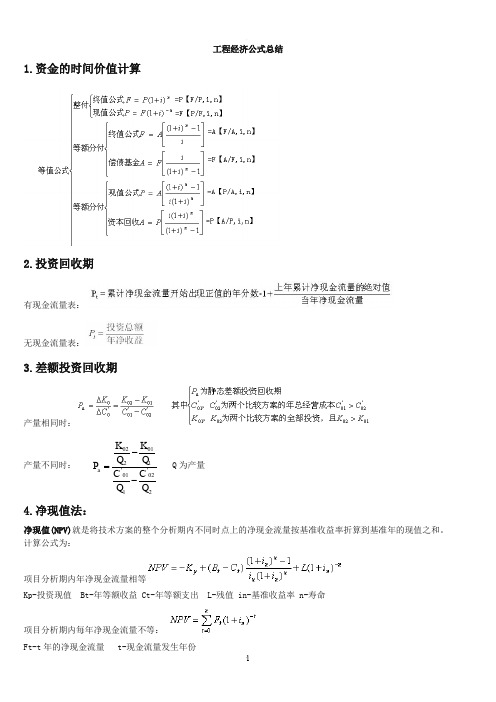

工程经济公式总结1.资金的时间价值计算2.投资回收期有现金流量表:无现金流量表:3.差额投资回收期产量相同时:产量不同时: Q 为产量4.净现值法:净现值(NPV)就是将技术方案的整个分析期内不同时点上的净现金流量按基准收益率折算到基准年的现值之和。

计算公式为:项目分析期内年净现金流量相等Kp-投资现值 Bt-年等额收益 Ct-年等额支出 L-残值 in-基准收益率 n-寿命项目分析期内每年净现金流量不等:Ft-t 年的净现金流量 t-现金流量发生年份202'101'101202Q C Q C Q K Q K P a --=5.内部收益率法内部收益率又称内部报酬率,是指方案的净现值等于零时的收益率。

即6.年值法(AW):用于项目的收和支出皆为已知,在进行方案比较时,分别计算各比较方案净效益的等额年值,然后进行比较,以年值较大的方案为优。

公式为: AW=NPV(A/P,i,n)其中NPV是净现值,(A/P, i,n)是资本回收系数。

7.年费用比较法(AC法):和年值法相似,用于技术方案的逐年收益无法或无需核算时,以计算各方案所耗费用来进行比较,并以费用最小的方案作为选优的标准。

年费用比较法就是将各技术方案寿命周期内的总费用换算成等额年费用值(年值),并以等额年费用最小的方案作为最优方案。

Act=Ko(A/P,i,n)-KL(A/F,I,n)+c’Act-年费用 Ko-投资额 KL-残值 c’-等额年费用8.盈亏平衡分析法基本公式:B=R-C=P*Q-(F+V*Q+T*Q)F——固定成本V——单位变动成本P——产品单价 Q——产品销售量 B——利润R——总营业收入 C——总成本收入 T——单位产品营业税金及附加则年产量的盈亏平衡点为:BEP Q=F/(P-V-T)营业收入的盈亏平衡点为:BEP R=P*F/(P-V-T)盈亏平衡点的生产能力利用率为:BEP Y=BEP Q/Q=F/{(P-V-T)*Q} (<75﹪)9.决策树法:(1) 画决策树。

建筑工程行业BT业务的盈利模式和财务处理

建筑工程行业BT业务的盈利模式和财务处理1.BT:项目融资新模式BT(build—tranfer)即建设—转让,指一个项目的运作通过项目公司总承包,融资、建设验收合格后移交给业主,业主向投资方支付项目总投资加上合理回报的过程。

相比于BOT,BT是BOT的一种变换形式,BOT通过特许经营获利,而BT通过回购款获利。

目前采用BT模式筹集建设资金成了项目融资的一种新模式。

BT项目的建设一般由项目投资发起人与其他相关投资者共同出资成立项目公司,由项目公司负责整个BT项目,与回购方签订回购协议。

BT项目和一般的垫资承包项目的区别主要在于以下几个方面:区别性质项目所有权BT模式带有行政色彩的民事行为投资人拥有项目所有权垫资施工纯粹的民事行为垫资人对项目不享有所有权出资方地位项目业主项目承包方出资方利润空间施工利润+融资利润+政府转嫁的风险收施工利润益担保与否一般有银行或政府回购担保一般无担保1.1设立项目公司的总包BT模式项目的建设实施一般有两种模式,一是投资者或组建联合体的单位具有建筑资质,项目公司直接实施项目建设,建设期间按照会计建筑合同原则处理,确认相应的收入及成本。

这种模式适用于工程技术比较复杂、投资规模大,且投资方具有较强的工程建设管理经验和能力的工程项目。

如围海股份与其全资子公司宁波高新区围海工程技术开发有限公司共同组建舟山市网新围海建设投资有限公司,由网新围海作为项目公司,以BT模式与项目业主(发包人)舟山市定海区金塘北部开发投资有限公司在2022年6月份签订舟山市定海区金塘北部沥港渔港建设工程项目I标段工程。

网新围海负责该项目的投融资、建设和管理工作。

在2022年12月底,网新围海再把该项目的施工承包的合同发给围海股份,由围海股份负责施工。

1.2设立项目公司的二次招标BT模式投资者没有建筑资质,项目公司通过招投标流程的中标单位实施建设。

项目公司通过支付第三方建筑施工单位的施工费用,确认相应的长期应收款费用,待回收期内进行摊销。

利息计算的基本公式

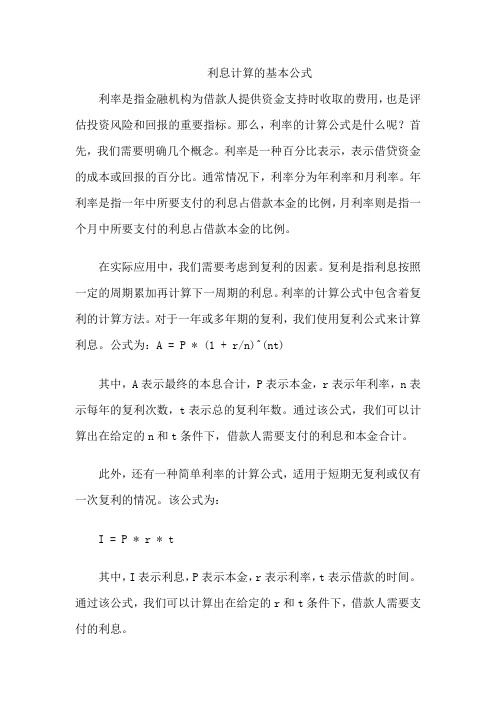

利息计算的基本公式利率是指金融机构为借款人提供资金支持时收取的费用,也是评估投资风险和回报的重要指标。

那么,利率的计算公式是什么呢?首先,我们需要明确几个概念。

利率是一种百分比表示,表示借贷资金的成本或回报的百分比。

通常情况下,利率分为年利率和月利率。

年利率是指一年中所要支付的利息占借款本金的比例,月利率则是指一个月中所要支付的利息占借款本金的比例。

在实际应用中,我们需要考虑到复利的因素。

复利是指利息按照一定的周期累加再计算下一周期的利息。

利率的计算公式中包含着复利的计算方法。

对于一年或多年期的复利,我们使用复利公式来计算利息。

公式为:A = P * (1 + r/n)^(nt)其中,A表示最终的本息合计,P表示本金,r表示年利率,n表示每年的复利次数,t表示总的复利年数。

通过该公式,我们可以计算出在给定的n和t条件下,借款人需要支付的利息和本金合计。

此外,还有一种简单利率的计算公式,适用于短期无复利或仅有一次复利的情况。

该公式为:I = P * r * t其中,I表示利息,P表示本金,r表示利率,t表示借款的时间。

通过该公式,我们可以计算出在给定的r和t条件下,借款人需要支付的利息。

利率的计算还涉及到利率的类型。

利率的类型有多种,如年利率、月利率、贷款利率、存款利率等。

每种类型的利率都有不同的计算公式和适用范围。

这些计算公式和适用范围需要根据具体的金融产品和合同进行确定。

总之,利率的计算公式涵盖了复利和简单利率的计算方法,并且根据具体的金融产品和合同可以有不同的计算方式。

无论是复利还是简单利率,都是评估投资回报和成本的重要指标,对于借贷双方都具有重要的意义。

工程经济学利息公式

这种计息方式称为复利(计息)——利滚利

年份

年初本金P

当年利息I

年末本利和F

1

P

2

P(1+i)

P·i P(1+i) ·i

P(1+i) P(1+i)2

… … … …

n-1 n

P(1+i)n-2 P(1+i)n-1

P(1+i)n-2 ·i P(1+i)n-1 ·i

P(1+i)n-1 P(1+i)n

例题2:假如以年利率6%借入资金1000元,共借4年,其偿 还的情况如下表

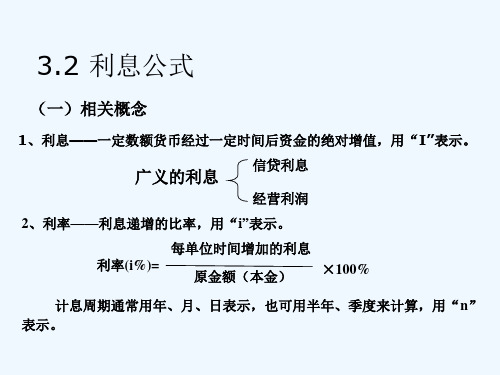

3.2.4名义利率和有效利率

当利率的时间单位与计息期不一致时, 名义利率和有效利率的概念。

有效利率——资金在计息期发生的实际利率。 例如:每半年计息一次,每半年计息期的利率为3%,

则 3%——(半年)有效利率

(年)名义利率=

每一计息期的有 效利率

×

一年中计息期数

如上例为 3%×2=6% ——(年)名义利率

F=?

12 季度

答案: C

例: 已知某项目的计息期为月,月利率为8‰ ,则项目 的名义利率为( ) 。

A. 8% B. 8‰ C. 9.6% D. 9.6‰

解:

(年)名义利率=

每一计息期的 有效利率

×

一年中计息期数

所以 r=12×8‰ =96‰ =9.6%

答案: C

2、连续式复利

按瞬时计息的方式称为连续复利。在这种情况下,复利可以在一 年中按无限多次计算,年有效利率为:

货币的等值包括三个因素

金额 金额发生的时间 利率

在经济活动中,等值是一个非常重要的概念,在方案评价、比较中广泛应用。

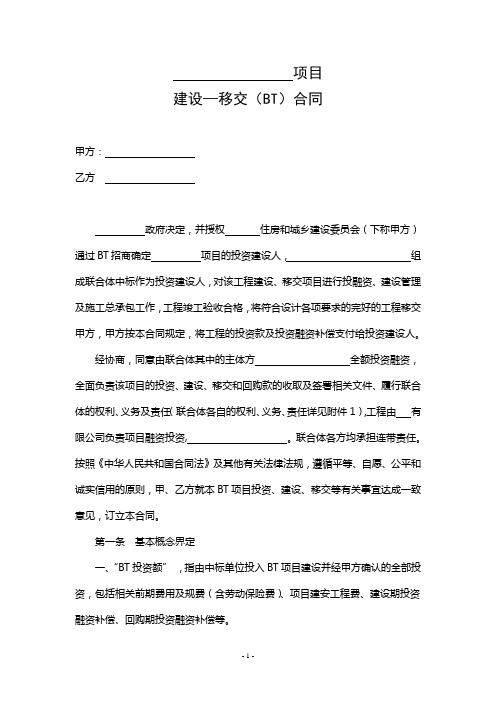

BT项目合同(示范文本)

项目建设—移交(BT)合同甲方:乙方政府决定,并授权住房和城乡建设委员会(下称甲方)通过BT招商确定项目的投资建设人,组成联合体中标作为投资建设人,对该工程建设、移交项目进行投融资、建设管理及施工总承包工作,工程竣工验收合格,将符合设计各项要求的完好的工程移交甲方,甲方按本合同规定,将工程的投资款及投资融资补偿支付给投资建设人。

经协商,同意由联合体其中的主体方全额投资融资,全面负责该项目的投资、建设、移交和回购款的收取及签署相关文件、履行联合体的权利、义务及责任(联合体各自的权利、义务、责任详见附件1),工程由有限公司负责项目融资投资, 。

联合体各方均承担连带责任。

按照《中华人民共和国合同法》及其他有关法律法规,遵循平等、自愿、公平和诚实信用的原则,甲、乙方就本BT项目投资、建设、移交等有关事宜达成一致意见,订立本合同。

第一条基本概念界定一、“BT投资额”,指由中标单位投入BT项目建设并经甲方确认的全部投资,包括相关前期费用及规费(含劳动保险费)、项目建安工程费、建设期投资融资补偿、回购期投资融资补偿等。

二、“BT项目回购款”,BT项目回购款=BT投资额。

三、“建设期投资融资补偿”。

建设期投资融资补偿指经甲方审核机构审定的乙方投入项目的(相关前期费用及规费(含劳动保险费)﹢建安工程费)×建设期投资融资补偿率,计算期限自项目开工之日起至项目竣工验收合格之日为止。

工程实际建设时间超过约定的,超过部分不计算投融资补偿(合同规定和甲方征地、拆迁、设计重大变更影响正常施工的可以延长的除外)。

四、“回购期投资融资补偿”,回购期投资融资补偿指“(甲方审定的项目相关前期费用及规费(含劳动保险费)﹢项目建安工程费﹢回购期投资融资补偿累计数-甲方已支付的回购款)×回购期投资融资补偿率”。

计算期限自项目竣工验收合格次日起,至甲方付清全部BT回购款之日止。

五、“建设期及回购期投资融资补偿率”:建设期的投资融资补偿率取中国人民银行公布的同期三至五年期商业银行贷款基准利率上浮2%;回购期投资融资补偿率取中国人民银行公布的同期三至五年期商业银行贷款基准利率上浮2%。

工程经济公式总结

工程经济公式总结1.资金时间价值计算2.投资回收期有现金流量表:无现金流量表:3.差额投资回收期产量相同时:产量不一样时: Q 为产量4.净现值法:净现值(NPV)就是将技术方案整个分析期内不一样时点上净现金流量按基准收益率折算到基准年现值之和。

计算公式为:项目分析期内年净现金流量相等Kp-投资现值 Bt-年等额收益 Ct-年等额支出 L-残值 in-基准收益率 n-寿命项目分析期内每年净现金流量不等:202'101'101202Q C Q C Q K Q K P a --=Ft-t年净现金流量t-现金流量发生年份5.内部收益率法内部收益率又称内部酬劳率, 是指方案净现值等于零时收益率。

即6.年值法(AW): 用于项目收和支出皆为已知, 在进行方案比较时, 分别计算各比较方案净效益等额年值, 然后进行比较, 以年值较大方案为优。

公式为: AW=NPV(A/P,i,n)其中NPV是净现值, (A/P, i,n)是资本回收系数。

7.年费用比较法(AC法): 和年值法相同, 用于技术方案逐年收益无法或无需核实时, 以计算各方案所花费用来进行比较, 并以费用最小方案作为选优标准。

年费用比较法就是将各技术方案寿命周期内总费用换算成等额年费用值(年值), 并以等额年费用最小方案作为最优方案。

Act=Ko(A/P,i, n)-KL(A/F,I,n)+c’Act-年费用 Ko-投资额 KL-残值 c’-等额年费用8.盈亏平衡分析法基础公式: B=R-C=P*Q-(F+V*Q+T*Q)F——固定成本V——单位变动成本P——产品单价 Q——产品销售量 B——利润R——总营业收入 C——总成本收入 T——单位产品营业税金及附加则年产量盈亏平衡点为: BEP Q=F/(P-V-T)营业收入盈亏平衡点为: BEP R=P*F/(P-V-T)盈亏平衡点生产能力利用率为: BEP Y=BEP Q/Q=F/{(P-V-T)*Q} (<75﹪)9.决议树法:(1) 画决议树。

BOT、BT方式在工程项目建设的运用

BOT、BT方式在工程工程建立的运用一、BOT、BT方式的含义和特点〔一〕BOT、BT的含义BOT是“建立—经营—转让〞的英文缩写,指的是政府或政府授权工程业主,将拟建立的某个根底设施工程,通过合同约定并授权另一投资企业来融资、投资、建立、经营、维护该工程,该投资企业在协议规定的时期内通过经营来获取收益,并承当风险。

政府或授权工程业主在此期间保存对该工程的监视调控权。

协议期满根据协议由授权的投资企业将该工程转交给政府或政府授权工程业主的一种模式。

适用于对现在不能盈利而未来却有较好或一定的盈利潜力的工程。

BT〔建立—转让〕是BOT的一种演化模式,其特点是协议授权的投资者只负责该工程的投融资和建立,工程竣工经历收合格后,即由政府或授权工程业主按合同规定赎回。

适用于建立资金来源方案比拟明确,而短期资金短缺经营收益小或完全没有收益的根底设施工程。

〔二〕BOT、BT的共同特点从BOT、BT的含义可见,两种方式具有以下的共同特点:BOT、BT都是一种投资方式(对BOT/BT投资者而言)或融资方式(对政府或政府授权业主),不是招标的方式,更不是直接发包的方式。

工程建立资金利用的是投资企业或建筑商自己筹集的资金(包括自有资金和出面借取的资金等)。

这种资金可以是外资也可以是内资,可以是国有的也可以是私营的。

〔三〕BOT与BT的主要区别:BT即是工程在规定的时间建成后立即有偿转让;只需要投资者将工程建成而不需要经营,投资者的收入来源主要是合同收入。

BOT既要投资者将工程建成又要投资者进展经营,其收入来源有合同收入又有经营收入(主要是经营收入)。

因此,BT工程建成后(是指按法定建立程序竣工验收备案后),投资者要将工程有偿转让给政府或政府授权的工程业主,以尽快收回投资并赚取一定的利润;而BOT工程建成后,投资者要通过一个固定的期限进展经营,收回投资并赚取一定的利润,一旦特许期满,便将工程无偿转让给政府。

鉴于BT 工程在规定时间建成后立即由工程业主按协议赎回。

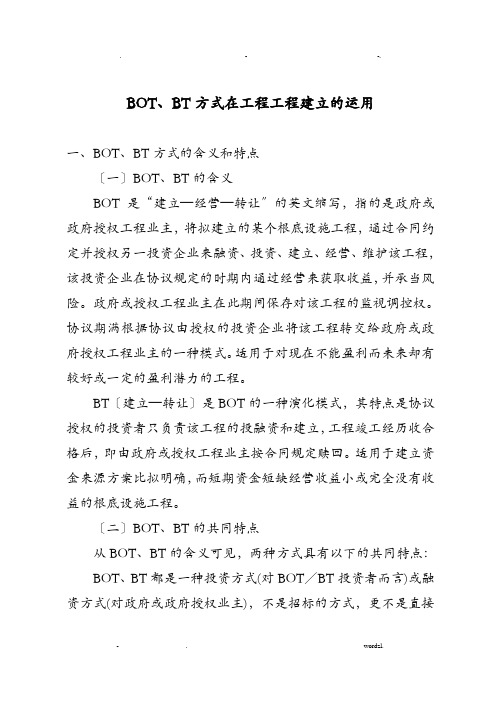

BT工程利息计算公式

67

203890.47

16

50387.24

235

704434.20

0.0596 0.0622 0.0645

(海港大路-疏港公路)改造

第一期 2012/1/10

50569054.59

0.0746

152

0.0772

67

0.0795

16

235

第二期 2013/1/10

29395427.08

回购金额 第三期 2013/12/31 19596951.38

1,436,276.81 365 17062984.35 1,472,839.41

175759137.58元,2013年底已支付工程款15130万元,欠款24459137.58元

24397256.09

15626707.54 17062984.35

18535823.76

回购利息

第一期

第二期

第三期

合计

2012/2/29

2012/8/31

2013/2/28

2143544.13

1436276.81

1472839.41

5052660.35

基准利率

上浮利率

年天数

基数

利息

0.0622

0.0772

365 30483163.41

29

2012年7月6日 2012年8月27日

52

2012年8月28日 2013年1月10日

136

366

2013年1月11日 2013年12月31日

354

海明路(海兴大街-港福街)工程

工程名称

港兴大街(海港大路-疏港公路)改 造

应支付回购款

实际支付款

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

532197.62 242763.07 59700.45 834661.14 2411337.27

2014年7月26日

合计

99561433.05

20000000.00 20000000.00

9561433.05

第一期

11090471.29 第二期

12300000.00 -194932.90 回购利息 第三期

2,143,544.13

0.069 0.0665 0.064 0.064

0.064

0.094 0.0915 0.089 0.089

0.089

365 24626707.54 944,990.87 365 24626707.54 179,032.79 365 24626707.54 312,253.16 365 15626707.54 518,207.31

365 29561433.05

112,544.02

0.0645

0.0795

365 29561433.05

360,568.49

0.0645

0.0795

365 29561433.05

495,781.68

0.0645

0.0795

366 9561433.05

31,153.03

0.069

0.084

365 9561433.05

2011年1月10日 2010年10月19日 2010年12月25日

2011年1月10日

162025538.18

港兴大街(海港大路-疏港公路)改造

工程名称 港兴大街(海港大路-疏港公路)改 造

应支付回购款 实际支付款

回购期末欠款

审定价款

建设期收益

97984756.92

1576676.13

执行利率

2010年8月6日 2011年1月21日 2011年6月22日 2013年1月24日

6852410.41

35096713.19

20000000.00

12000000.00

32000000.00

15096713.19

5200050.55

6203190.48

6738636.29

回购利息

第一期

第二期

第三期

合计

2012/2/29

2012/8/31

2013/2/28

2103337.36

1003139.93

67

203890.47

16

50387.24

235

704434.20

0.0596 0.0622 0.0645

(海港大路-疏港公路)改造

第一期 2012/1/10

50569054.59

0.0746

152

0.0772

67

0.0795

16

235

第二期 2013/1/10

29395427.08

回购金额 第三期 2013/12/31 19596951.38

187

365

2012年1月11日 2012年6月7日

149

2012年6月8日 2012年7月5日

29

第二期回购利息

2012年7月6日 2012年8月27日

52

2012年8月28日 2013年1月10日

136

366

第三期回购利息

2013年1月11日 2013年12月31日

354

工程审计价162025538.18元,建设期收益及回购期利息13733599.4元,回购款合计175759137.58元,2013年底已

开工时间 2010年5月20日 2010年5月20日 2010年8月9日 2010年8月31日 2010年10月20日 2010年12月26日

竣工时间 2011年1月10日

2010年8月8日 2010年8月30日 2010年10月19日 2010年12月25日 2011年1月10日

29778729.21 29778729.21 29778729.21 29778729.21

执行利率

回购期末欠款

2011年7月7日 2012年8月28日

回购期利息

起始时间 截止时间

天数

2011年1月10日 2011年2月8日

29

2011年2月9日 2011年4月5日

56

第一期回购利息

2011年4月6日 2011年6月20日

77

2011年6月21日 2011年7月6日

16

2011年7月7日 2012年1月10日

0.0746

67

0.0622

0.0772

16

235

收益

计算公式

5:03:02

779582.83

148746.92

238609.14

328544.40 H=B/2*F*G/365

81192.84

1576676.13

0.0576 0.0596 0.0622

0.0726 0.0746 0.0772

152

450156.48

186,974.54

0.0645

0.0795

365 30483163.41

371,811.08

0.0645

0.0795

365 30483163.41

511,240.23

0.0645

0.0795

366 30483163.41

105,941.49

0.069

0.084

365 22483163.41

967,576.80

工程名称

港乐街(海港大路-海滨路)工程 应支付回购款 实际支付款

审定价款

建设期收益

34262052.05

834661.14

执行利率

2011年7月29日 2012年8月28日

回购期末欠款

回购期利息

起始时间 截止时间

天数

2011年1月10日 2011年2月8日

29

2011年2月9日 2011年4月5日

56

1,436,276.81 365 17062984.35 1,472,839.41

175759137.58元,2013年底已支付工程款15130万元,欠款24459137.58元

24397256.09

合计

102300000.00 -172769.77

2012/2/29

2012/8/31

2013/2/28

1529038.23

1014595.81

22163.13

2565797.18

基准利息

0.0622

0.0772

365 49561433.05

115,308.41

0.0622

0.0772

15626707.54 17062984.35

18535823.76

回购利息

第一期

第二期

第三期

合计

2012/2/29

2012/8/31

2013/2/28

2143544.13

1436276.81

1472839.41

5052660.35

基准利率

上浮利率

年天数

基数

利息

0.0622

0.0772

365 30483163.41

588,615.15 121,975.46 177,695.14 571,695.20 2,103,337.36 660,010.71 125,042.01 218,087.22 172,442.22 1,003,139.93

0.064 (海兴大街-港福街)工程

第一期 2012/1/10

15593798.80

29

2012年7月6日 2012年8月27日

52

2012年8月28日 2013年1月10日

136

366

2013年1月11日 2013年12月31日

354

海明路(海兴大街-港福街)工程

工程名称

港兴大街(海港大路-疏港公路)改 造

应支付回购款

实际支付款

审定价款

建设期收益

29778729.21

704434.20

413,682.60

1,529,038.23

0.069

0.094

365 11090471.29 425,570.25

0.0665

0.0915

365 11090471.29

80,626.21

0.064

0.089

365 11090471.29 508,399.36

1,014,595.81

0.064

0.089

第一期回购利息

第一期回购利息 第二期回购利息 第三期回购利息

2011年4月6日 2011年6月20日

77

2011年6月21日 2011年7月6日

16

2011年7月7日 2011年7月28日

22

2011年7月29日 2012年1月10日

165

365

2012年1月11日 2012年6月7日

149

2012年6月8日 2012年7月5日

162025538.18

2411337.27 11260380.64 13671717.91

175697256.09

151300000.00

建设期收益计算 基准利率

2014年7月26日

上浮后利率

施工天数

0.0576

0.0726

80

0.0576

0.0726

22

0.0576

0.0726

50

0.0596

365 12105067.10

38,371.40

0.064

0.089