福耀玻璃2020年一季度经营成果报告

2020年玻璃行业分析报告

2020年玻璃行业分析报告2020年5月目录一、玻璃分类、原料及成本构成 (4)二、需求端:增长趋缓,不乏亮点 (7)1、地产周期主导玻璃需求周期 (8)2、加工玻璃增速回落,行业不乏亮点 (11)(1)单位汽车玻璃使用量增长和消费升级支撑行业较快增长 (11)(2)太阳能玻璃较快增长 (12)(3)消费电子受智能手机增速下滑拖累 (14)三、供给端:普通玻璃收缩,电子玻璃进口替代 (18)1、行业进入低速增长区,龙头市占率有望持续提升 (19)2、玻璃行业供给侧改革加码,环保驱动产能收缩 (22)3、冷修大潮前夜,行业产能有望阶段性收缩 (25)4、行业产业升级,电子玻璃进口替代 (27)四、旗滨集团:玻璃原片龙头,受益于玻璃行业高景气 (28)1、产品涨价叠加原材料降价,18Q1 业绩高增长 (28)2、利润率提升,资产负债表持续优化 (28)3、产能扩充产业链延伸,有望提升综合竞争力 (29)4、行业景气维持高位,期待地产需求坚挺 (29)五、主要风险 (30)1、排污许可证、冷修对供给影响低于预期 (30)2、房地产超预期下行 (30)供需缺口魅影,玻璃原片龙头率先受益。

供给端收缩是2020年玻璃行业的主要变量,在需求平稳的情景下,玻璃行业有望在2020年的基础上继续高增长。

供给端收缩主要的驱动因素包括过剩行业供给侧改革、环保趋严和冷修;而玻璃行业的主要下游是房地产,因房地产竣工数据维持高位,所以玻璃需求端有望维持稳健。

根据我们测算,今年玻璃行业供给可能存在缺口,玻璃原片充分受益;环保趋严等因素同时推进玻璃行业转型升级,电子玻璃行业进口替代渐成趋势。

供给侧改革加码,环保、冷修推动产能收缩。

供给端收缩是玻璃行业主要变量,行业有望维持高增长。

产能收缩主要驱动因素:(1)供给侧改革重点由钢铁、煤炭等过剩行业向玻璃行业扩散;(2)环保趋严推动落后产能退出,排污许可证复查等环保执法年中启动,根据我们的测算18年环保趋严将减少大约8372吨/天的玻璃产能;(3)在2020年前后投放的玻璃产能进入冷修期,根据我们的测算18年由于净冷修将减少2592吨/天的玻璃产能。

福耀玻璃2020年一季度财务分析结论报告

福耀玻璃2020年一季度财务分析综合报告福耀玻璃2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为61,689.37万元,与2019年一季度的72,377.87万元相比有较大幅度下降,下降14.77%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2020年一季度营业成本为273,389.93万元,与2019年一季度的300,562.33万元相比有所下降,下降9.04%。

2020年一季度销售费用为31,348.76万元,与2019年一季度的34,820.55万元相比有较大幅度下降,下降9.97%。

2020年一季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年一季度管理费用为45,751.94万元,与2019年一季度的49,542.35万元相比有较大幅度下降,下降7.65%。

2020年一季度管理费用占营业收入的比例为10.97%,与2019年一季度的10.04%相比有所提高,提高0.93个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-5,893.95万元。

三、资产结构分析2020年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,福耀玻璃2020年一季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

福莱特:2020年第一季度报告正文

公司代码:601865 公司简称:福莱特福莱特玻璃集团股份有限公司2020年第一季度报告正文一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人阮洪良、主管会计工作负责人蒋纬界及会计机构负责人(会计主管人员)金慧萍保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第一季度报告未经审计。

二、公司主要财务数据和股东变化2.1主要财务数据非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用1、截止报告期末,公司资产负债表项目大幅变动的情况和原因(1)衍生金融资产:主要系衍生金融资产公允价值变动和部分衍生金融资产到期。

(2)长期股权投资:主要系公司新增持股嘉兴凯鸿福莱特供应链管理有限公司,占注册资本40% (3)递延所得税资产: 主要系本期计提的坏账准备和资产减值损失增加。

(4)短期借款:主要系为满足生产经营流动性需求短期借款的增加。

(5)衍生金融负债:主要系衍生金融资产公允价值变动。

(6)应付职工薪酬:主要系上年度末计提的年终奖金本期已发放。

(7)应付利息:主要系到期还本付息的借款本期到期归还。

(8)其他综合收益:主要系汇率变动引起外币折算差异。

2、截止报告期末,公司利润表项目大幅变动的情况和原因(2)销售费用:主要系销售量的增加导致运输费用的增加。

(3)其他收益:主要系公司收到部分社保退还。

(4)投资收益:主要系衍生金融工具在本期处置收益减少。

(5)公允价值变动收益:主要系衍生金融工具在本期波动减少。

三利谱2020年一季度经营成果报告

三利谱2020年一季度经营成果报告一、实现利润分析1、利润总额2019年一季度实现利润亏损1,285.06万元,2020年一季度扭亏为盈,盈利1,499.85万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2020年一季度投资收益为-131.8万元。

4、营业外利润2020年一季度营业外利润为负120.89万元,与2019年一季度的158.52万元相比,2020年一季度出现亏损,亏损120.89万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年一季度的营业收入为31,967.77万元,比2019年一季度的24,142.25万元增长32.41%,营业成本为27,338.29万元,比2019年一季度的22,861.13万元增加19.58%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2020年一季度2019年一季度2018年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入31,967.77 32.41 24,142.25 50.47 16,044.33 0 实现利润1,499.85 216.71 -1,285.06 -177.32 1,662.09 0 营业利润1,620.74 212.27 -1,443.58 -187.22 1,655.14 0 投资收益-131.8 0 0 0 0 0营业外利润-120.89 -176.26 158.52 2,180.82 6.95 0二、成本费用分析1、成本构成情况2020年一季度三利谱成本费用总额为29,581.61万元,其中:营业成本为27,338.29万元,占成本总额的92.42%;销售费用为463.71万元,占成本总额的1.57%;管理费用为778.66万元,占成本总额的2.63%;财务费用为1,137.63万元,占成本总额的3.85%;营业税金及附加为109.19万元,占成本总额的0.37%。

福耀玻璃工业集团股份有限公司财务报表分析的研究

摘要本文选择了福耀玻璃工业集团股份这一上市公司近三年来的财务报表作为研究对象,结合我国汽车玻璃制造业的开展历程和行业特点,综合运用会计根底、财务管理以及财务分析等方面的知识与方法,对该公司近年的来的财务状况进行分析和评价,并在此根底上提出个人的一点建议和看法。

本文共分四个章节,第一章介绍了福耀玻璃工业集团股份的根本概况和财务报表分析的含义。

第二章是本文的核心局部,分别从偿债能力、营运能力、盈利能力、成长能力,对福耀玻璃股份近三年的财务报表进行了比较详尽的分析。

第三章就是对福耀玻璃工业集团股份财务状况的一个综合评价。

第四章是在分析与评价的根底上对公司今后的财务战略提出了相应地改进建议。

关键词:财务报表;财务分析;财务评价AbstractThis choice Fuyao Glass Industry Group Co., Ltd- The listed company -nearly three years of financial statements as object of study, combined with the development of automotive glass manufacturing process and industry characteristics, the integrated use of basic accounting, financial management and financial analysis, etc. Knowledge and methods, the company's financial position in recent years to the analysis and evaluation, and on this basis that the individual put forward suggestions and views.This article is divided into four chapters, the first chapter of the Fuyao Glass Industry Group Co., Ltd., and the basic profiles of the meaning of financial statement analysis. The second chapter is a key part of, respectively, from solvency, operation capacity, profitability, growth ability, Limited's financial statements for the past three years, a more detailed analysis.The third chapter is on the Fuyao Glass Industry Group Co., Ltd. a comprehensive evaluation of financial situation. The fourth chapter says,Fuyao Glass Industry Group Co., Ltd.,in the analysis and evaluation based on the company's future financial strategies accordingly put forward suggestions for improvement.Keywords: financial statements; financial analysis; financial evaluation;目录引言 (1)1 福耀玻璃股份概述 (2)福耀玻璃股份简介 (2)财务报表分析的含义 (3)2 福耀玻璃股份财务报表的分析 (4)偿债能力分析 (4)长期债务能力分析 (4).短期债务能力分析 (6)营运能力分析 (9)存货周转率 (9)2.2.2 应收账款周转率 (10)2.2.3 流动资产周转率 (11)盈利能力分析 (11)2.3.1 销售利润率 (12)2.3.2 资产利润率 (12)2.3.3 本钱费用净利率 (13)成长能力分析 (13)主营业务收入增长率 (14)净利润增长率 (14)总资产增长率 (15)3 福耀玻璃股份财务报表的总体评价 (16)股权结构过于保守 (16)长短期债务结构不合理 (16)公司本钱费用居高不下 (17)存货管理不善 (17)销售水平低下 (17)利润率不高 (18)4 改进福耀玻璃股份的主要建议 (19)完善公司股权结构 (19)保持合理的长短期负债比例 (19)加强优化本钱控制 (20)优化存货管理 (23)积极开拓市场 (24)加大公司创新力度 (25)结论 (26)致谢 (27)参考文献 (28)附录A (30)附录B (35)附录C (40)福耀玻璃工业集团股份财务报表分析引言公司财务报表是关于公司经意活动的原始资料的重要来源。

福耀玻璃深度经营分析报告

福耀玻璃深度经营分析报告2020年12月目前市场上关于汽车玻璃行业存在两种观点:(一)、汽车玻璃市场规模长期稳定,未来不会有太大增量。

我们认为不是的:行业变革下,汽车玻璃迎来新一轮红利期,市场规模有望翻番。

在汽车相关零部件行业中,汽车玻璃具有表面积大、单价低的特点。

长时间维度来看,根据 Aesthetics 调查显示,过去十年来汽车玻璃的面积已经增加15%,并且有继续增加的趋势。

2020 年开始,在电动化、智能化的行业背景下,以特斯拉为首的一批智能化电动汽车带动全景天幕/全玻璃车顶、HUD、玻璃天线等新功能的兴起,汽车玻璃单车价值量有望迎来大幅提升。

更进一步,智能化背景下汽车——“第二私人空间”概念的出现,对汽车私密性、舒适性和安全性提出更高的要求。

相应地,玻璃隔音性能、隔热性能、可加热、憎水等功能在未来必将打开汽车玻璃 ASP 更大的成长空间。

(二)、汽车玻璃市场格局稳定,龙头企业彼此制衡未来空间较小。

我们认为不是的:全球汽车生产/销售市场以中、美、欧三大地区为主,占全球汽车的50%以上。

汽车玻璃因运输成本较高往往集中于整车生产基地附近,并因此形成在这三地较为集中的汽车玻璃制造商。

包括中国的福耀玻璃和信义玻璃、日本的旭硝子和板硝子以及法国的圣戈班。

其中旭硝子全球市占率最高,于美洲、南亚、欧洲等地均有较大市场,圣戈班和板硝子市场主要集中于欧洲,福耀玻璃和信义玻璃市场主要集中在亚洲,以中国为主。

对比几家来看,福耀在汽车玻璃业务上专注度最高,得益于国内市场较低生产成本和自身优秀的管理能力,毛利率也最高,相应净利率水平也最高;福耀布局上游浮法玻璃和硅砂生产,关键成型工艺和设备自主研发制造,具备份额增长的潜力,竞争力最强,国内业务不断发展的同时,福耀加速开拓海外市场,未来发展空间较大。

1. 福耀玻璃是家什么样的公司?1.1. 历曲折进步,成国际龙头福耀玻璃是一家专注于汽车玻璃生产的汽车零部件供应商,主要从事于汽车级浮法玻璃及汽车玻璃制品的研发、生产和销售,产品不但配套国内汽车品牌,更已成为德国大众、奥迪、韩国现代、日本三菱、丰田及铃木、美国通用及福特等国际整车品牌供应商。

福耀玻璃2020年财务风险分析详细报告

福耀玻璃2020年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为490,204.84万元,2020年已经取得的短期带息负债为760,257.27万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供172,691.93万元的营运资本。

3.总资金需求该企业的总资金需求为317,512.91万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为796,269.82万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,056,114.92万元,实际已经取得的短期带息负债为760,257.27万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,316,039.53万元,企业有能力在3年之内偿还的贷款总规模为1,575,884.63万元,在5年之内偿还的贷款总规模为2,095,574.82万元,当前实际的带息负债合计为1,078,635.76万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供642,838.44万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为463,069.54万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加27,706.64万元,其他应收款增加5,450.58万元,预付款项减少4,897.65万元,存货增加52.43万元,一年内到期的非流动资产增加16,000万元,其他流动资产减少6,759.98万元,共计增加37,552.02万元。

福耀玻璃工业集团股份有限公司财务分析报告(2016-2020年)

福耀玻璃工业集团股份有限公司财务分析报告(2016-2020年)目录一、福耀玻璃公司情况 (3)(一)公司简介 (3)(二)行业前景分析 (3)(三)核心竞争力分析 (3)二、指标计算 (4)(一)福耀玻璃公司2016-2020年财务指标 (4)(二)数据来源 (4)三、指标分析 (5)(一)营运能力 (5)(二)短期偿债能力分析 (5)(三)长期偿债能力分析 (6)(四)获利能力分析 (6)1、获利效益性指标分析 (6)2、资产效益性分析 (6)(1)以资产/股东权益为基础的获利能力分析 (6)(2)以销售收入为基础的利润率指标分析 (7)四、综合财务分析 (7)1、2020年福耀玻璃公司杜邦模型 (7)2、2019年福耀玻璃公司杜邦模型 (8)五、该公司筹资/投资/股利分配情况分析 (10)1、福耀玻璃的筹资情况 (10)2、福耀玻璃的投资情况 (10)3、福耀玻璃的股利分配情况 (10)五、存在的问题 (11)六、结论及建议 (11)一、福耀玻璃公司情况(一)公司简介福耀集团是国内最具规模、技术水平最高、出口量最大的汽车玻璃生产供应商,产品“FY”商标是中国汽车玻璃行业迄今为止唯一的“中国驰名商标”,自2004年起连续两届被授予“中国名牌产品”称号;福耀产品被中国质量协会评选为“全国用户满意产品”,福耀集团董事会是“十佳董事会”,福耀玻璃股票为上证50指数样本股、《新财经》“漂亮50”、“中证·亚商中国最具发展潜力上市公司50强”,等等。

福耀集团多年来一直是最具成长性的50家蓝筹A 股上市公司,同时还是“中国最佳企业公民”、“2007CCTV年度最佳雇主”。

福耀集团,全称福耀玻璃工业集团股份有限公司(含其前身),1987年在中国福州注册成立,是一家专业生产汽车安全玻璃和工业技术玻璃的中外合资企业。

1993年,福耀集团股票在上海证券交易所挂牌,成为中国同行业首家上市公司,股票简称:福耀玻璃,股票代码:600660。

福耀玻璃2020年财务报表分析,15步看透公司经营状况

福耀玻璃2020年财务报表分析,15步看透公司经营状况巴菲特每天只做三件事:休闲、资金配置、阅读财报。

他投资中国石油的时候只是连续阅读了多期财务报表,就从中看到了绝佳的投资机会,即使中国石油如今被中国投资者唾弃,却不妨碍巴菲特从中赚的盆满钵满,可见财务报表的重要性。

中国股市90%的投资者都是散户,他们听消息炒股、频繁买入卖出、追涨杀跌,在股市中搏杀一生也难逃被收割的命运,其中最重要一点就是:没有认识到股票背后的真相,只把股市当做低买高卖的赌场。

十赌九输的赌场逻辑在股市中被演绎到极致,这是散户的悲哀。

股票的本质是公司,是公司的所有权凭证,买入股票就是公司的股东。

所以想做好投资必须深入了解背后的公司,看公司经营状况的好坏,以及未来的发展前景。

财务报表无疑就是了解一家公司最好的途径,通过财报能够获得关于公司大量的信息,非常有利于投资决策。

这篇文章将通过合并资产负债表、合并利润表、合并现金流量表中的数据,对中国汽车玻璃龙头福耀玻璃进行分析,用15步帮读者看清一家公司的经营状况。

1、资产和负债总资产总体呈现出增长的趋势(2015年没有计算),说明福耀玻璃在持续的扩张中,负债率整体在合理水平,距离业内公认的70%警戒线很远,债务风险比较小。

2、短期偿债风险准货币资金小于有息负债总额,准货币资金是现金、以及可在最短时间内变成现金的资产;有息负债是需要支付利息的负债。

从财报中可以发现福耀有323亿的银行授信额度没有使用,未来抵御风险的能力很强,可以覆盖有息负债,短期内没有偿债的风险。

3、应收预付和应付预收公司对外应付金额与对外应收金额的差值,通常被用来衡量一家公司行业地位和竞争力。

应付预收小于应收预付,是公司被上下游企业占用资金的表现,一般情况下被视为行业地位弱,竞争力差。

但是在收入确认原则中可以看到是交货与接受使用的时间差,真正的应收账款都在“路上”,并没有被顾耀玻璃的上下游企业占用。

4、商品的畅销程度应收账款占总资产的比例9.7%,比例较大是产品畅销度较差的表现,但是结合收入确认原则可以知道应收账款并没有被占用,也不是赊欠给客户的商品,因此福耀玻璃的产品在销售方面不存在问题。

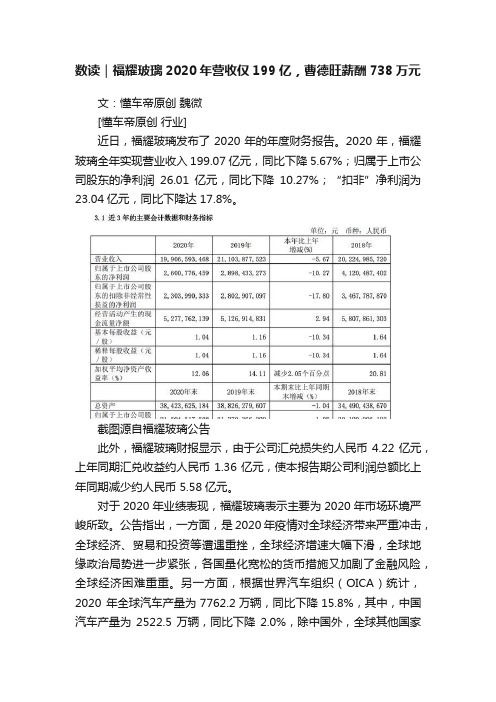

数读|福耀玻璃2020年营收仅199亿,曹德旺薪酬738万元

数读|福耀玻璃2020年营收仅199亿,曹德旺薪酬738万元文:懂车帝原创魏微[懂车帝原创行业]近日,福耀玻璃发布了2020年的年度财务报告。

2020年,福耀玻璃全年实现营业收入199.07亿元,同比下降5.67%;归属于上市公司股东的净利润26.01亿元,同比下降10.27%;“扣非”净利润为23.04亿元,同比下降达17.8%。

截图源自福耀玻璃公告此外,福耀玻璃财报显示,由于公司汇兑损失约人民币4.22亿元,上年同期汇兑收益约人民币1.36亿元,使本报告期公司利润总额比上年同期减少约人民币 5.58亿元。

对于2020年业绩表现,福耀玻璃表示主要为2020年市场环境严峻所致。

公告指出,一方面,是2020年疫情对全球经济带来严重冲击,全球经济、贸易和投资等遭遇重挫,全球经济增速大幅下滑,全球地缘政治局势进一步紧张,各国量化宽松的货币措施又加剧了金融风险,全球经济困难重重。

另一方面,根据世界汽车组织(OICA)统计,2020 年全球汽车产量为7762.2万辆,同比下降15.8%,其中,中国汽车产量为2522.5万辆,同比下降2.0%,除中国外,全球其他国家汽车产量同比下降21.1%。

海外业务方面,福耀玻璃2020年营收共计89.8亿元,同比下滑11.84%。

根据财报数据,报告期内董事、监事、高级管理人员报酬合计2995.31万元。

其中,执行董事、董事长曹德旺从公司获得的税前报酬总额738.41万元。

截图源自福耀玻璃公告展望2021年,福耀玻璃在公告中提到,2021年度,全球经济形势并不明朗,依然充满不确定性,宏观层面的信用风险、劳工短缺、生产要素涨价等,而且海外疫情仍未得到有效控制,这些都将成为公司年度发展的影响因素,为此,福耀将“谨慎乐观,步步为营”开展各项工作。

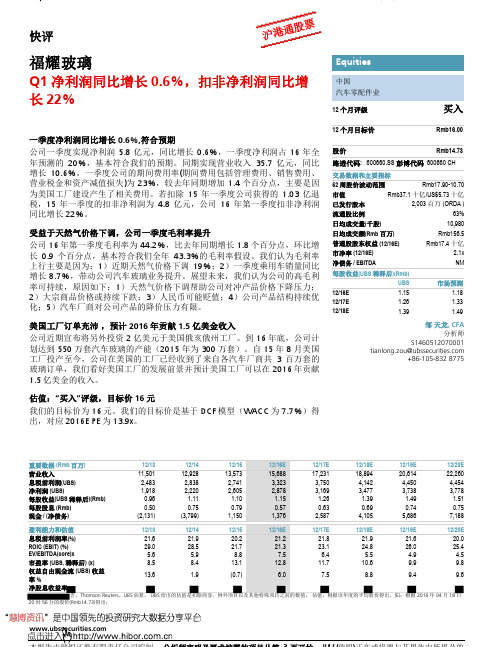

福耀玻璃:扣非净利润同比增长22% 买入评级

NM

每股收益(UBS 稀释后)(Rmb)

UBS

市场预测

12/16E

1.15

1.18

12/17E

1.26

1.33

12/18E

1.39

1.49

邹 天龙, CFA 分析师

S1460512070001 tianlong.zou@

+86-105-832 8775

重要数据 (Rmb 百万) 营业收入 息税前利润(UBS) 净利润 (UBS) 每股收益(UBS 稀释后)(Rmb) 每股股息 (Rmb) 现金 / (净债务)

快评

福耀玻璃

Equities

Q1 净利润同比增长 0.6%,扣非净利润同比增 中国

长 22%

汽车零配件业 12 个月评级

买入

一季度净利润同比增长 0.6%,符合预期

公司一季度实现净利润 5.8 亿元,同比增长 0.6%,一季度净利润占 16 年全 年预测的 20%,基本符合我们的预期。同期实现营业收入 35.7 亿元,同比 增长 10.6%。一季度公司的期间费用率(期间费用包括管理费用、销售费用、 营业税金和资产减值损失)为 23%,较去年同期增加 1.4 个百分点,主要是因 为美国工厂建设产生了相关费用。若扣除 15 年一季度公司获得的 1.03 亿退 税,15 年一季度的扣非净利润为 4.8 亿元,公司 16 年第一季度扣非净利润 同比增长 22%。

美国工厂订单充沛 ,预计 2016 年贡献 1.5 亿美金收入

公司近期宣布将另外投资 2 亿美元于美国俄亥俄州工厂。到 16 年底,公司计 划达到 550 万套汽车玻璃的产能(2015 年为 300 万套)。自 15 年 8 月美国 工厂投产至今,公司在美国的工厂已经收到了来自各汽车厂商共 3 百万套的 玻璃订单,我们看好美国工厂的发展前景并预计美国工厂可以在 2016 年贡献 1.5 亿美金的收入。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目名称

成本费用总额 营业成本 销售费用 管理费用 财务费用 营业税金及附加

成本构成表(占成本费用总额的比例)

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

348,304.01 100.00 பைடு நூலகம்08,666.62 100.00 403,141.24 100.00

内部资料,妥善保管

第1页 共9页

福耀玻璃2020年一季度经营成果报告

3、投资收益 2019年一季度投资收益亏损26.47万元,2020年一季度扭亏为盈,盈 利1,721.91万元。

4、营业外利润

2020年一季度营业外利润为244.14万元,与2019年一季度的5,388.8 万元相比有较大幅度下降,下降95.47%。

盈利能力指标表(%)

2020年一季度

2019年一季度

33.49

38.03

14.73

13.58

17.71

17.71

5.35

9.84

8.4

11.85

2018年一季度 40.98 14.69 17.31 12.15 11.73

2、净资产收益率 2020年一季度净资产收益率为8.4%,与2019年一季度的11.85%相比 有所降低,降低3.45个百分点。

41.04

0

二、成本费用分析 1、成本构成情况

2020年一季度福耀玻璃成本费用总额为348,304.01万元,其中:营业 成本为273,389.93万元,占成本总额的78.49%;销售费用为31,348.76万 元,占成本总额的9%;管理费用为45,751.94万元,占成本总额的13.14%; 财务费用为-5,893.95万元,占成本总额的-1.69%;营业税金及附加为 4,003.6万元,占成本总额的1.15%。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

417,049.77 100.00 493,349.84 100.00 474,784.21 100.00

1、盈利能力基本情况 福耀玻璃2020年一季度的营业利润率为14.73%,总资产报酬率为 5.35%,净资产收益率为8.40%,成本费用利润率为17.70%。企业实际投 入到企业自身经营业务的资产为3,632,289.82万元,经营资产的收益率为 6.77%,而对外投资的收益率为18.09%。

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

13.52

-5,893.95

-1.41 18,537.59

3.76 26,540.83

5.59

3、营业成本控制情况 2020年一季度营业成本为273,389.93万元,与2019年一季度的 300,562.33万元相比有所下降,下降9.04%。

三、盈利能力分析

内部资料,妥善保管

第4页 共9页

福耀玻璃2020年一季度经营成果报告

福耀玻璃2020年一季度经营成果报告

福耀玻璃2020年一季度经营成果报告

一、实现利润分析 1、利润总额 2020年一季度实现利润为61,689.37万元,与2019年一季度的 72,377.87万元相比有较大幅度下降,下降14.77%。实现利润主要来自于 内部经营业务,企业盈利基础比较可靠。

2、营业利润

273,389.93

78.49 300,562.33

73.55 275,776.67

68.41

31,348.76

9.00 34,820.55

8.52 32,347.77

8.02

45,751.94

13.14 49,542.35

12.12 64,169.63

15.92

-5,893.95

-1.69 18,537.59

项目名称

营业收入 实现利润 营业利润

实现利润增减变化表

2020年一季度

2019年一季度

2018年一季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

417,049.77

-15.47 493,349.84

3.91 474,784.21

0

61,689.37

-14.77 72,377.87

3.75 69,763.93

内部资料,妥善保管

4.54 26,540.83

6.58

4,003.6

1.15 5,182.52

1.27 4,419.51

1.10

2、总成本变化情况及原因分析

内部资料,妥善保管

第3页 共9页

福耀玻璃2020年一季度经营成果报告

福耀玻璃2020年一季度成本费用总额为348,304.01万元,与2019年 一季度的408,666.62万元相比有较大幅度下降,下降14.77%。以下项目的 变动使总成本减少:资产减值损失减少317.55万元,营业税金及附加减少 1,178.91万元,销售费用减少3,471.79万元,管理费用减少3,790.41万元, 财务费用减少24,431.54万元,营业成本减少27,172.4万元,共计减少 60,362.6万元。

0

61,445.23

-8.28 66,989.06

-3.92 69,722.89

0

内部资料,妥善保管

第2页 共9页

投资收益 营业外利润

福耀玻璃2020年一季度经营成果报告

1,721.91 6,605.77

-26.47

-23.19

-21.49

0

244.14

-95.47 5,388.8 13,030.65

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2020年一季度的营业收入为 417,049.77万元,比2019年一季度的493,349.84万元下降15.47%,营业 成本为273,389.93万元,比2019年一季度的300,562.33万元下降9.04%, 营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明 企业经营业务盈利能力下降。

273,389.93

65.55 300,562.33

60.92 275,776.67

58.08

4,003.6

0.96 5,182.52

1.05 4,419.51

0.93

31,348.76

7.52 34,820.55

7.06 32,347.77

6.81

45,751.94

10.97 49,542.35

10.04 64,169.63